Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Taller sobre la Administración de la Capacidad de Pesca

CPPS Taller sobre la Administración de la Capacidad de Pesca Valparaiso, Chile de noviembre de 2008 PROBEC-LTN/lsv Noviembre/08

2

PONENCIA DE ECUADOR

3

1. EL SECTOR PUBLICO PESQUERO:

Actualmente el sector pesquero ha sido ubicado bajo la administración del denominado Ministerio de Agricultura, Ganadería, Acuacultura y Pesca (MAGAP). La Subsecretaria de Recursos Pesqueros que hasta el estuvo en el Ministerio de Industrias, Comercio Integración, Competitividad y Pesca, (MICIP) al amparo del nuevo administrador se ha dividido en 2 segmentos: La Subsecretaria de Pesca con sede a partir de Octubre del en el Puerto Atunero de Manta y la Subsecretaria de Acuacultura con sede en la ciudad de Guayaquil.

. La Subsecretaria de Recursos Pesqueros que hasta el estuvo en el Ministerio de Industrias, Comercio Integración, Competitividad y Pesca, (MICIP) al amparo del nuevo administrador se ha dividido en 2 segmentos: La Subsecretaria de Pesca con sede a partir de Octubre del en el Puerto Atunero de Manta y la Subsecretaria de Acuacultura con sede en la ciudad de Guayaquil.")

4

En todo caso las Subsecretarias de Pesca y Acuacultura están encargadas de dirigir y ejecutar la política pesquera del país, así mismo elaborar los planes y programas de desarrollo pesquero y someterlos a la aprobación del Consejo Nacional de Desarrollo Pesquero que presidido por el Titular del MAGAP estas integrado por los Ministros del Ambiente, Defensa, Industrias, Relaciones Exteriores, Finanzas y un delegado del Sector Pesquero Privado.- El Consejo es el máximo organismo de Administración Pesquera. La Dirección General de Pesca y Acuacultura están encargadas de la dirección y control de la actividad pesquera en las fases de cultivo, extracción, procesamiento y comercialización.

5

2. EL SECTOR PRIVADO PESQUERO:

Esta constituido por los pescadores artesanales e industriales, armadores, cultivadores, procesadores y exportadores que laboran independientemente o agrupados en gremios, así tenemos: * FENACOPEC: Federación Nacional de Cooperativas Pesqueras del Ecuador. * ASEARBAPESCA: Asociación de Armadores de Barcos Pesqueros Camaroneros. * ATUNEC: Asociación de Armadores Atuneros del Ecuador. * CEIPA: Cámara Ecuatoriana de Industriales Pesqueros Atuneros. * Cámara Nacional de Pesquería * Cámara Nacional de Acuacultura

6

3.- LA PESCA EN EL ECUADOR La actividad pesquera en el Ecuador constituye uno de los puntales con los que se sustenta la economía nacional tanto por la población económicamente activa en ella involucrada de manera directa mas las industria conexas, por el volumen de inversión en las fases de cultivo, extracción, proceso y comercialización, así como por la generación de divisas para el erario nacional. Las principales especies que se explotan son: Camarón Pesca Blanca (Pelágicos Grandes Estado Fresco) Sardina (Pelágicos Pequeños) Atún En esta actividad se ocupan unas personas.

Sardina (Pelágicos Pequeños) Atún. En esta actividad se ocupan unas personas.")

7

3.1. CAMARON: Desde los años 40 esta actividad era la principal en Ecuador, con los barcos tipo florida arrastrando dos redes simultáneamente, manteniéndose hasta la década de los 80 – 90 en que empieza a declinar el volumen de sus capturas. A partir de la crianza de camarón en cautiverio toma auge en Ecuador llegándose a disponer de unas Ha. de espejos de agua alcanzándose un record de exportaciones a finales de los 90 con valores cercanos a los millones de dólares .

8

El fenómeno de la denominada mancha blanca en el 2

El fenómeno de la denominada mancha blanca en el redujo el potencial de producción a un 25%; se perdieron los mercados y la actividad disminuyo ostensiblemente en la rentabilidad. En los últimos cuatro años mediante el empleo de nuevas técnicas de cultivo, con siembra de larvas resistentes producidas en los laboratorios y el empleo de invernaderos se ha logrado poco a poco recuperar los volúmenes de producción, mas no los de divisas porque el camarón a nivel mundial ha bajado de precio. En esta actividad se ocupan unas personas.

9

La flota camaronera de arrastre no ha sido ajena al colapso, de 250 embarcaciones con capturas promedio de a libras por viaje de 18 días promedio, se han reducido a unas 133 naves operativas que capturan un promedio de 400 – 600 lbs. por viaje de camarón blanco. Las capturas de camarón silvestre tiene poco volumen y se sustentan en los precios relativamente mayores que los de cultivo.

10

3.2. PESCA BLANCA: (Pelágicos Grandes Estado Fresco)

Involucra a unas personas, principalmente pescadores artesanales distribuidos en unas 141 caletas que venden su pesca a los exportadores de pescado fresco generando un ingreso promedio anual de unos 60 millones de dólares.

11

3.3. SARDINA: (Pelágicos Pequeños)

Es una pesquería venida muy a menos, los recursos pelágicos pequeños (macarela, pinchaguas, chuhueco, morenillo, etc.) prácticamente están desapareciendo. La mayor parte de la llamada flota sardinera esta paralizada y además es obsoleta. Las pocas fabricas de harina de pescado que aún operan, se abastecen de los desperdicios de las procesadoras de atún y de pelágicos que pequeños que aparecen por temporadas con pocos volúmenes en nuestras aguas procedentes de los mares del sur.

prácticamente están desapareciendo. La mayor parte de la llamada flota sardinera esta paralizada y además es obsoleta. Las pocas fabricas de harina de pescado que aún operan, se abastecen de los desperdicios de las procesadoras de atún y de pelágicos que pequeños que aparecen por temporadas con pocos volúmenes en nuestras aguas procedentes de los mares del sur.")

12

3.4. ATUN: Es el segmento de la pesca que mayor desarrollo tiene en Ecuador. Contamos con la segunda flota en tamaño operando en el Pacifico Oriental con un volumen de bodegas de m3 que representan aproximadamente al 25 % de la capacidad de bodega en metros cúbicos de la flota autorizada a operar en el OPO, pesquería administrada por la CIAT. En los últimos 10 años el promedio de capturas de la flota atunera se mantiene en un 28 – 30 % del total de las capturas del OPO y del volumen de desembarques se sitúa en un % del total de las capturas lo que nos indica que aproximadamente un 10-13% de las capturas realizadas por naves de otras banderas se desembarcan en el país. (datos de la CIAT).

.")

13

4. La administración de la capacidad pesquera en el ecuador

Debemos partir del hecho de que en forma clara y precisa no se ha determinado toda la problemática que involucra la administración de la capacidad, pueden haber acciones individuales pero no un conjunto planificado que nos haya llevado a establecer en forma cuantitativa la existencia de exceso de capacidad o sobrecapacidad pesquera y la mecánica para manejarla. En Ecuador el sector pesquero en todas sus fases se ha desarrollado por efecto inicial de una Ley de Pesca y Desarrollo Pesquero que data de aún vigente, que concedía incentivos tributarios y posteriormente por influjo del mercado, por cierto contando con los recursos bioacuáticos y las condiciones del entorno ecosistémico que ha la fecha han variado.

14

Investigación Todos conocemos que es imprescindible conocer y monitorear el estado de las poblaciones pesqueras ya que su disminución y peor su ausencia produce exceso de capacidad. Lamentablemente y sobre todo en la última década el organismo encargado de investigación, evaluación de los recursos, monitoreo, etc., proveedor de la base científica, no ha respondido en forma adecuada, debido a los factores tanto económicos como técnicos derivados de la falta de asignaciones presupuestarias y a la fuga de especialistas. No se tiene por lo tanto un conocimiento suficiente de la situación biológica de la pesquería en términos de biomasa, máximo rendimiento sostenible, la captura total permisible, las adecuadas temporadas de pesca, etc. Cabe destacar los esfuerzos que realiza la actual administración para superar esta deficiencia habiéndose iniciado con un convenio de investigación suscrito hace pocos meses con el Gobierno de España

15

Producto de esta condición acrecentada por el incumplimiento de las medidas aisladas de ordenación, el acceso a las pesquerías prácticamente ha sido libre, generando el colapso en la pesca de pelágicos pequeños debido a la sobre explotación que se dio por parte una flota que creció vertiginosamente junto con el número de plantas que se instalaron para la producción de harina de pescado, obedeciendo a la demanda del mercado internacional y a la velocidad de recuperación de inversiones.

16

El mismo fenómeno de sobrepesca se ha producido en la pesca de camarón marino, debido a la captura de larvas silvestres y de reproductores para abastecer a la actividad de cultivo así como a la alteración del ecosistema vía tala de manglares y contaminación de las aguas. Aquí como en el caso de los pelágicos pequeños el número de barcos operativos, sin necesidad de una moratoria, ha bajado debido a la obsolescencia de sus unidades y a la rentabilidad exigua en su operación.

17

La pesca artesanal Esta pesca inicialmente costera, tanto por el alejamiento de los recursos como por la competencia de los pescadores entre sí, opera en aguas cada vez mas distantes. En general esta pesquería no tiene incentivos para conservar las pesquerías, cada quien captura lo que puede no hay cupos de captura; últimamente se esta capacitando al sector para el adecuado manejo de la captura con el objeto de mejorar la calidad del producto y disminuir la presión sobre el recurso, traer menos pesca pero de mejor calidad que genere mayor valor y por ende mejores ingresos y garantía en la sustentabilidad. Lamentablemente estas acciones son contrarestadas indirectamente por los procesadores que a través de los intermediarios demandan mas materia prima para atender al mercado internacional, lo que produce inclusive el uso de artes de pesca no recomendables y una alta presión en la pesca objetivo.

18

Podríamos resumir que estas tres pesquerías: camarón marino, pelágicos pequeños y pesca artesanal “ la capacidad de pesca de la flota excede la capacidad de sus respectivas especies objetivo” (la capacidad de captura exceda la biomasa que se presume disponible). La autoridad pesquera entre otra acciones ha establecido vedas, prohibido la construcción de nuevas unidades, determinado el tipo y tamaño de artes de pesca, pero no se cumplen en el grado debido. Los factores socioeconómicos y a veces políticos son parámetros que influyen en este comportamiento.

19

Pesquería industrial del atún:

Esta pesquería que ha alcanzado un desarrollo considerable tanto en la fase extractiva, como en la de proceso y comercialización, como consecuencia fundamentalmente de la visión del sector privado así como de la participación que tiene el Ecuador en la Comisión Interamericana del Atún Tropical – CIAT, en un esfuerzo mancomunado con la comunidad internacional tiene hasta cierto punto medidas practicas de administración, es así como: Existe un Registro Regional, y Local de barcos atuneros Dispone de métodos de vigilancia satelital – VMS Efectúa investigación integral de la pesquería en el Área de la Convención (OPO) 40º N, 40º S, 150W y perfil costero continental.

40º N, 40º S, 150W y perfil costero continental.")

20

Tiene señalada una meta de reducción del esfuerzo pesquero a 158

Tiene señalada una meta de reducción del esfuerzo pesquero a mts3 de bodega No existe el libre acceso a la pesquería Promueve la aplicación de medidas comerciales restrictivas para evitar el incumplimiento de las regulaciones adoptadas Promueve la pesca responsable Establece vedas - temporales Tiene asignación de cuotas de captura para algunos stocks

21

Sin embargo aún con este marco de ordenación la actividad no es ajena a sobredimensionamiento y sobrecapitalización de la flota aunque se ha determinado en volumen objetivo de mts3 de capacidad de bodega para asegurar la sustentabilidad a largo plazo de las pesquerías amparadas por la CIAT, el nivel actual esta en los mts3 y existen además, peticiones oficiales basadas en los soberanos derechos de países ribereños, de incrementarla en unos mts3, contrariando lo establecido en el plan integrado regional de manejo de capacidad de pesca que trata de armonizar las medidas de administración en el área de distribución de los recursos altamente migratorios como son los atunes. La demanda del incremento de esfuerzo se genera por la influencia de factores externos, armadores desplazados de sus puertos de origen – mares de operación y por la expectativa económica favorable de esta pesquería en la que se obtienen beneficios relativamente significativos.

22

Por otro lado aunque la moratoria al crecimiento del esfuerzo de flota limitando el ingreso de nuevas unidades funciona aparentemente, la tecnología en el equipamiento de los buques con aparatos de detección más sofisticados así como con el cambio en los aparejos de pesca, reducen la efectividad de esta medida en tales condiciones difícilmente se podrá llegar al objetivo de mts3.- A lo mejor la compra de buques y licencias de las unidades mas obsoletas o de aquellas siniestradas serian un mecanismo para alcanzar el objetivo. La dificultad estribaría en la forma o fuente de financiamiento para ejecutar tal programa. Otros factores que aparecen convergentes en la ordenación, aunque no usados con transparencia son los Programas de Certificación tales como el ecocertificado y el etiquetado del país de origen, orientados a impulsar el cumplimiento de los criterios de sustentabilidad. En esta línea la CIAT y el Acuerdo Internacional para la Protección de los Delfines – APICD, promueven el sello Atún DOLPHIN SAFE – APICD aun no muy desarrollado pero que da la idea del manejo integral que se pretende organizar.

23

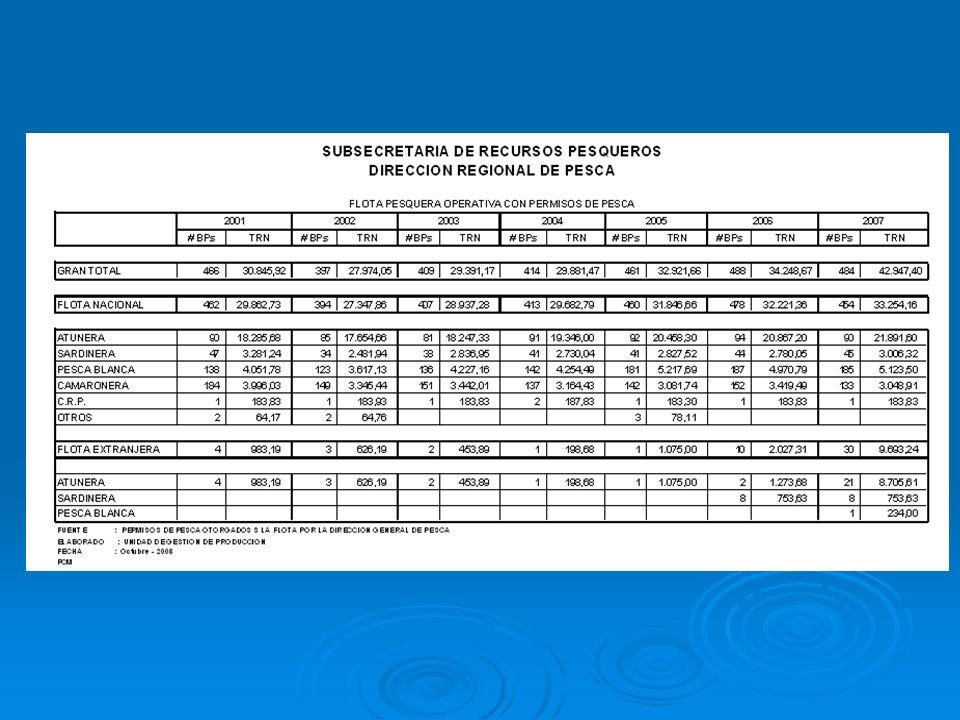

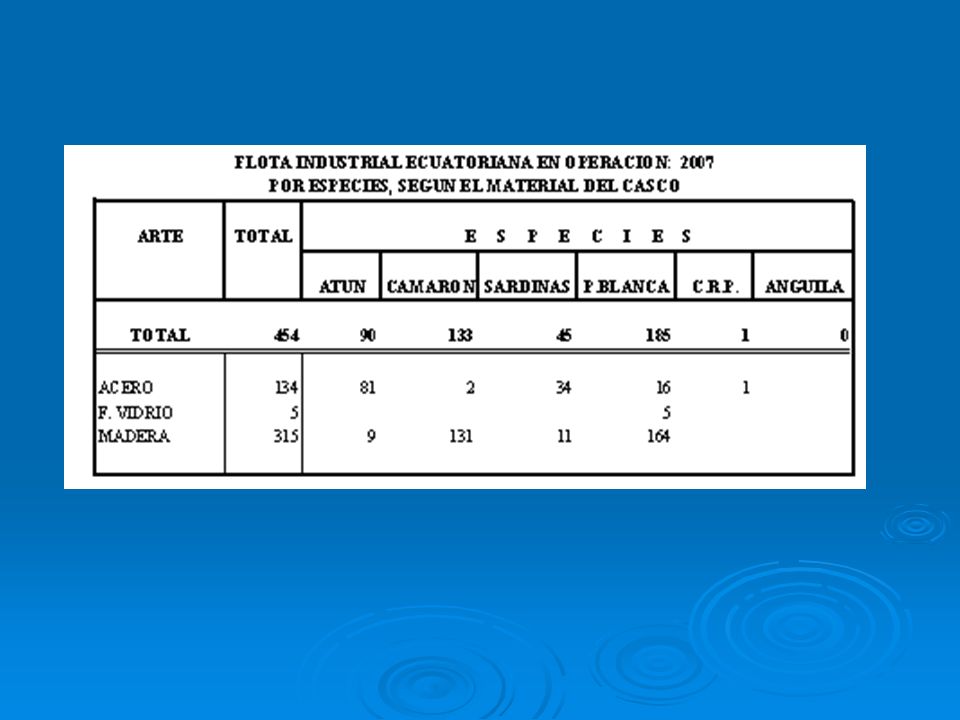

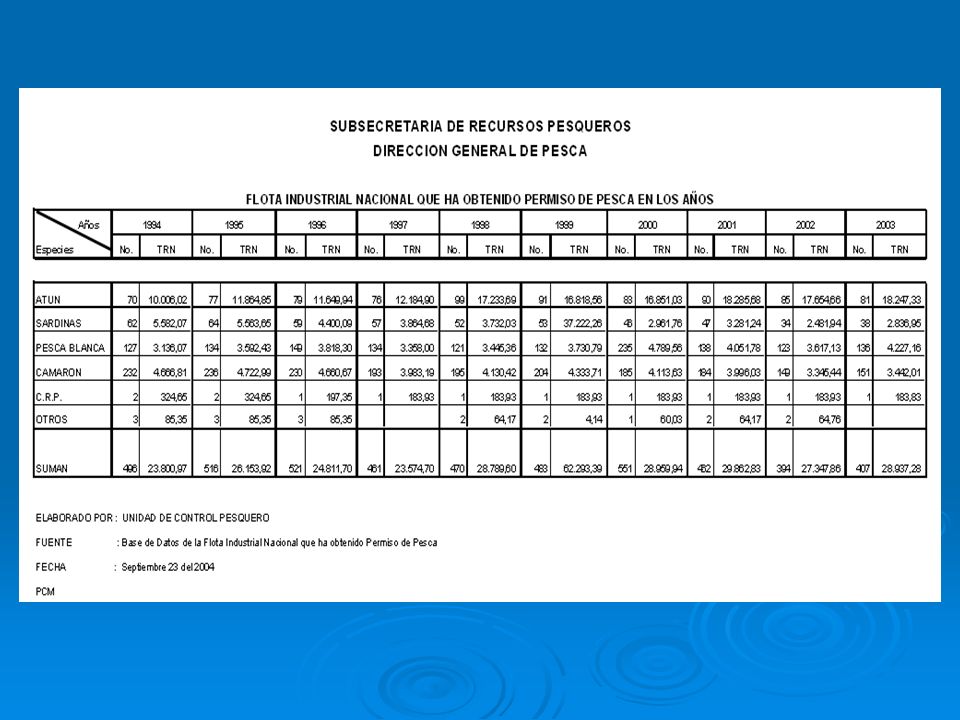

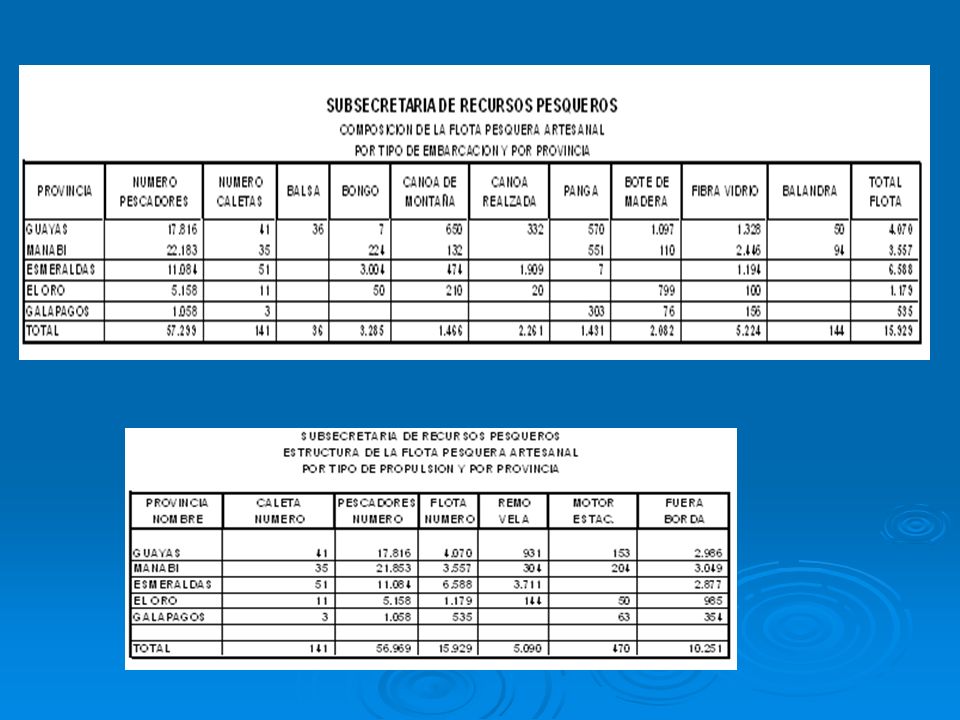

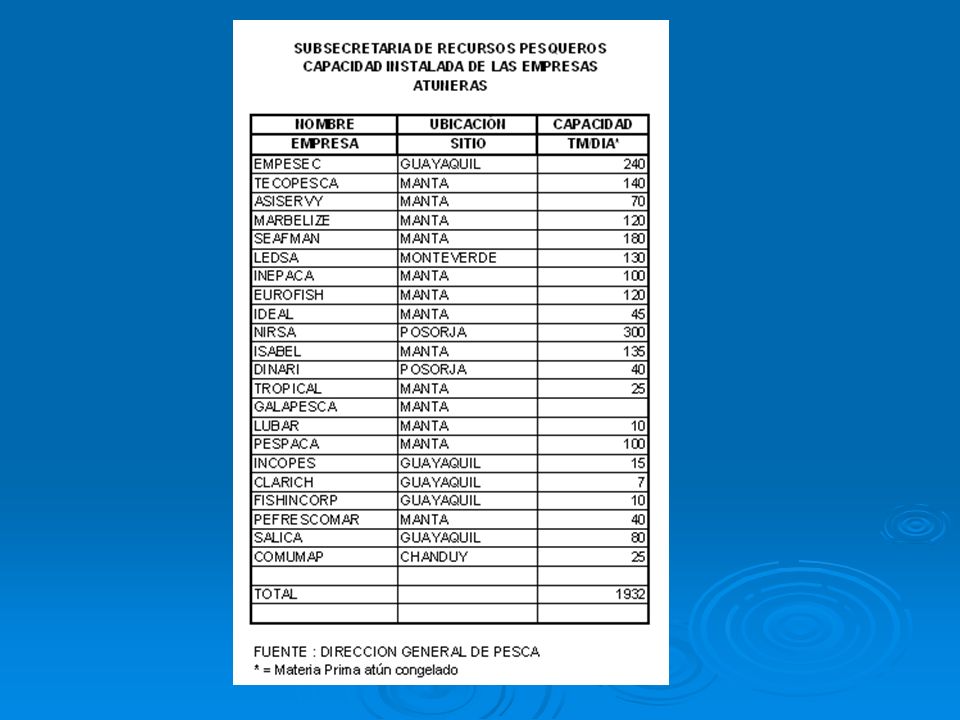

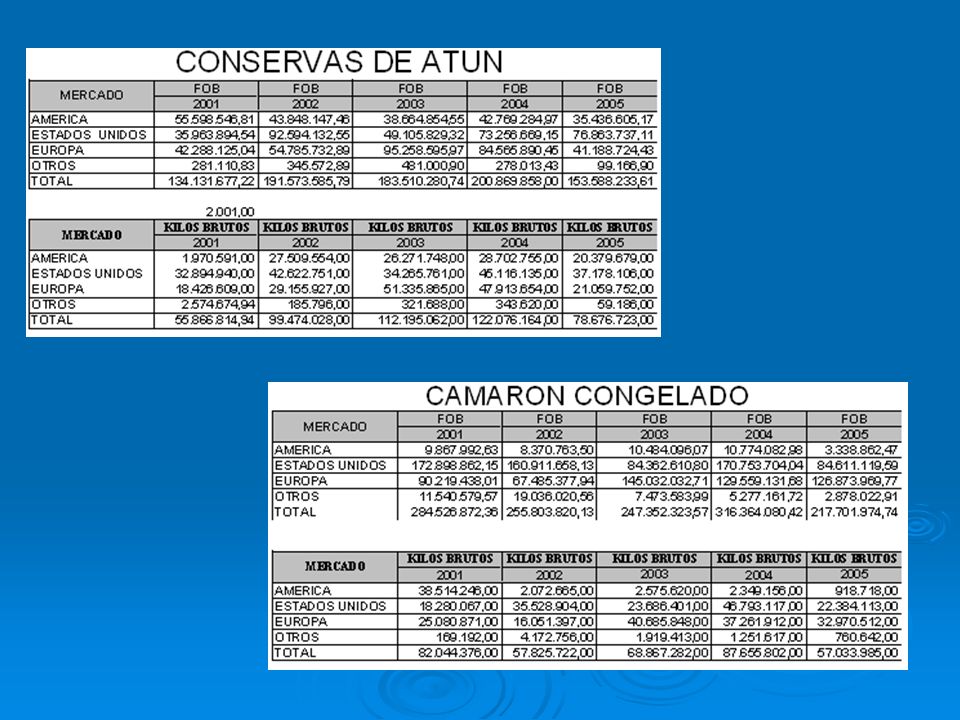

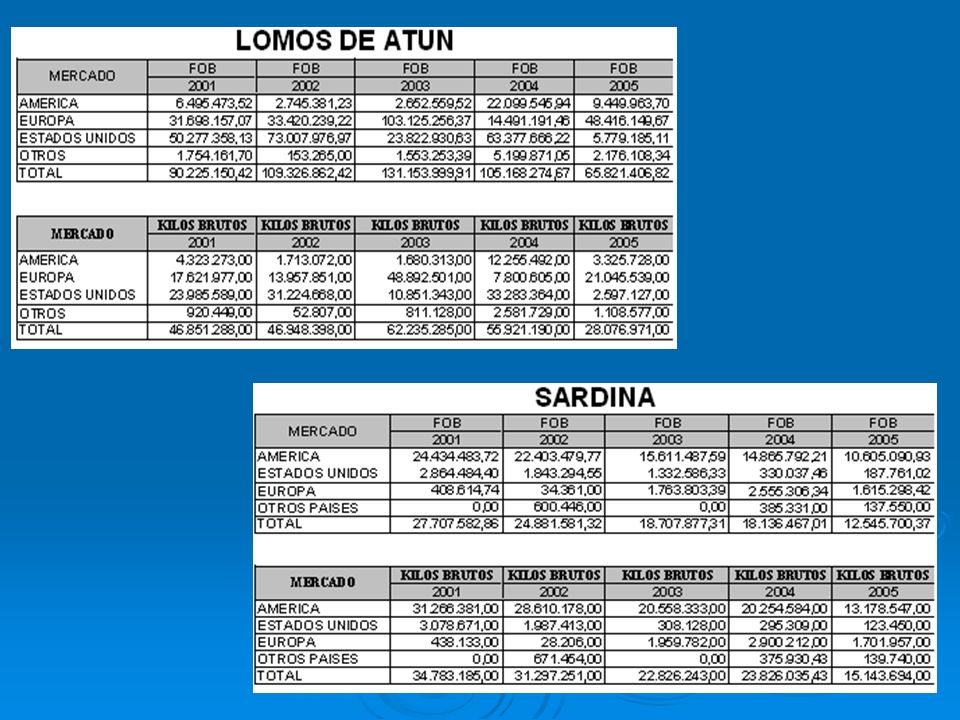

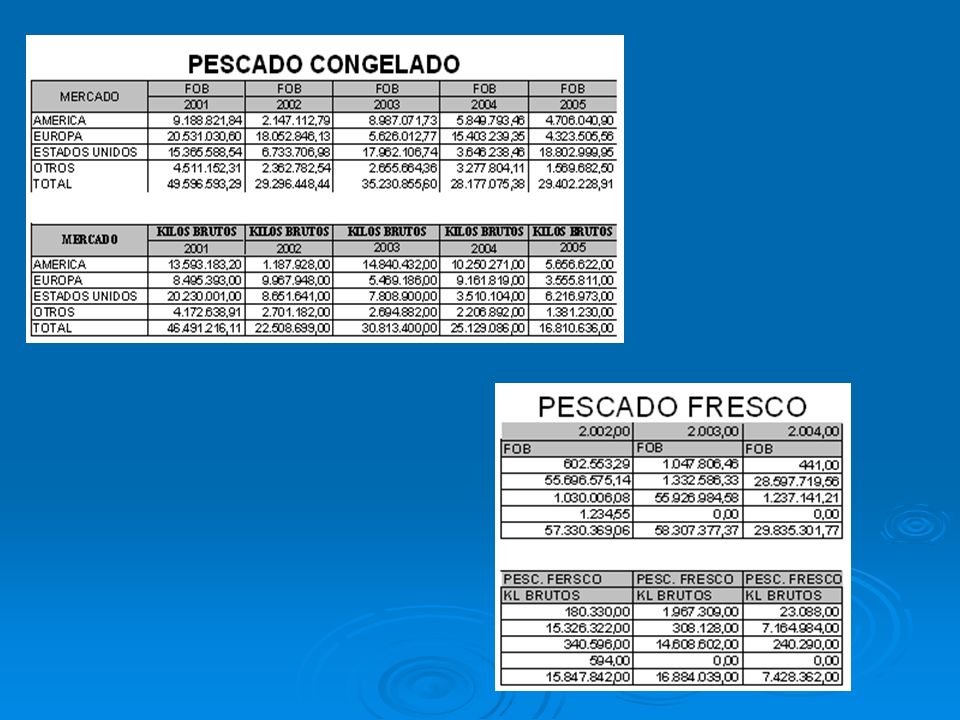

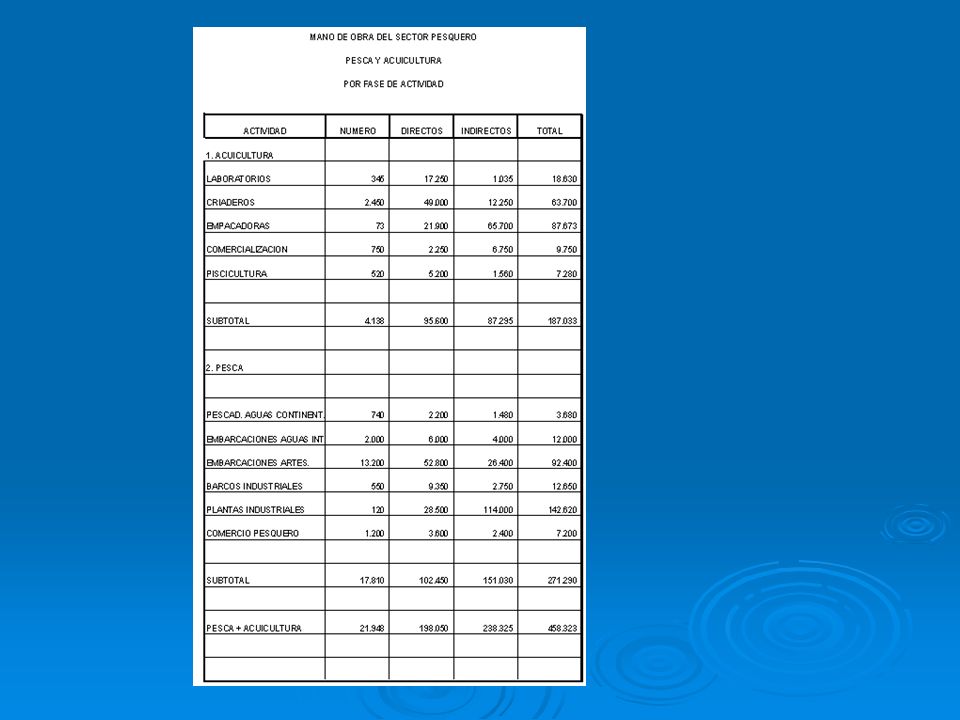

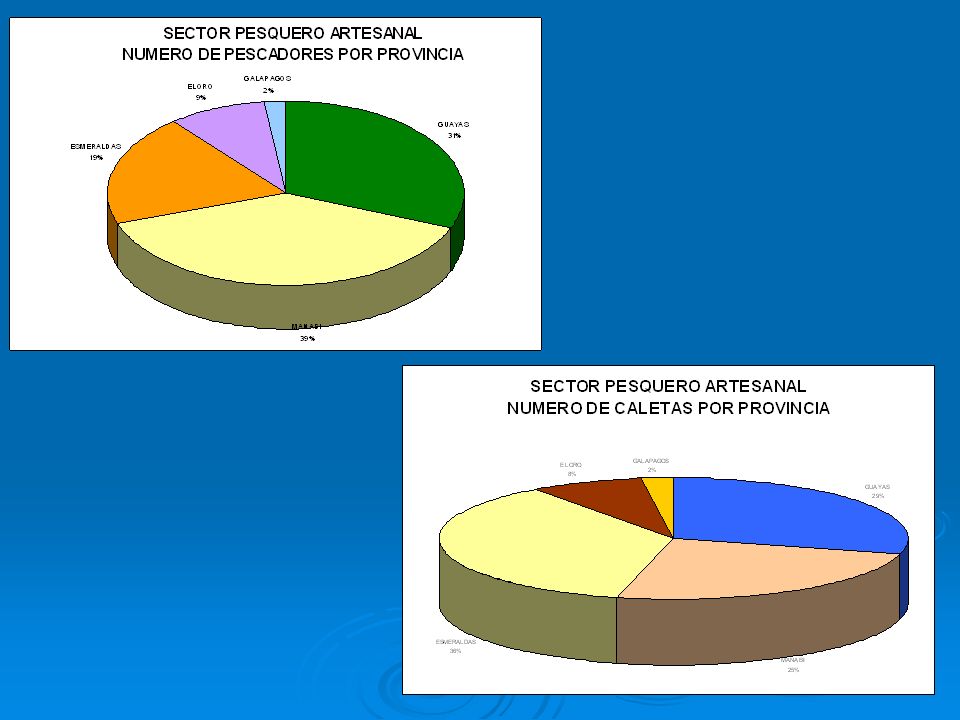

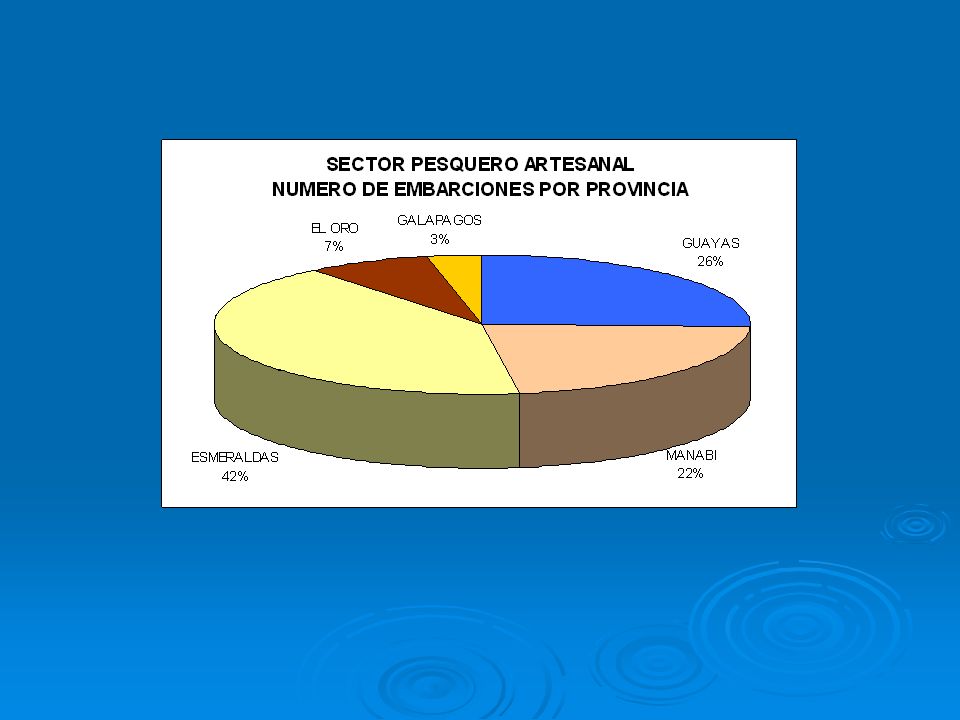

En este contexto; el Ecuador como parte integrante de la CIAT y del APICD, viene participando intensamente en forma proactiva en todos los programas y procesos de administración que se implementan vía resoluciones y que se traducen en normas vinculantes internas a través de los respectivos procesos legales. A continuación se presentan cuadros conteniendo datos estadísticos de las flotas que operan en Ecuador (tamaño, edad, capacidad, tipo de contracción); mano de obra involucrada directa e indirectamente en la actividad pesquera; capacidad instalada de proceso; exportaciones de productos pesqueros, entre otros, que servirían de referencia al buscar la mecánica para aplicar un programa nacional y regional de administración e la capacidad pesquera.

; mano de obra involucrada directa e indirectamente en la actividad pesquera; capacidad instalada de proceso; exportaciones de productos pesqueros, entre otros, que servirían de referencia al buscar la mecánica para aplicar un programa nacional y regional de administración e la capacidad pesquera.")

30

Flota Atunera Cerquera Autorizada para Operar en el OPO 1.999 - 2006

38

Capturas Retenidas de Atún por Año y Especie en Toneladas Métricas

Presentaciones similares

>")