Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MARCO FISCAL 2011 PARA EMPRESAS Y EMPRESARIOS Alicante, 13 de enero de 2011

2

2 1 Novedades en el Impuesto sobre la Renta de las Personas Físicas Federico Rodríguez

3

Rendimientos irregulares del trabajo RENDIMIENTOS IRREGULARES DEL TRABAJO: REDUCCIÓN DEL 40% Rendimientos con un periodo de generación superior a dos años que no se obtengan de forma periódica o recurrente. Rendimientos notoriamente irregulares en el tiempo (según listado del Reglamento del IRPF). LIMITACIONES A LA REDUCCIÓN DEL 40%: En el IRPF 2010 el único límite a esta reducción afectaba a los rendimientos derivados del ejercicio de opciones de compra sobre acciones. En el IRPF 2011 NUEVO LÍMITE a la base de reducción para todos los rendimientos irregulares del.

. LIMITACIONES A LA REDUCCIÓN DEL 40%: En el IRPF 2010 el único límite a esta reducción afectaba a los rendimientos derivados del ejercicio de opciones de compra sobre acciones. En el IRPF 2011 NUEVO LÍMITE a la base de reducción para todos los rendimientos irregulares del..")

4

RENDIMIENTOS IRREGULARES DEL TRABAJO: REDUCCIÓN DEL 40% NUEVO LÍMITE A LA REDUCCIÓN DEL 40% IRPF 2011: En el IRPF 2011 resultará de aplicación un NUEVO LÍMITE: “La cuantía del rendimiento íntegro a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales”. No se contempla ningún régimen transitorio. Rendimientos irregulares del trabajo

5

ARTÍCULO 42.2.h) LEY 35/2006* No tienen la consideración de rentas en especie: “las cantidades satisfechas a las entidades encargadas de prestar el servicio público de transporte colectivo de viajeros con la finalidad de favorecer el desplazamiento de los empleados entre su lugar de residencia y el centro de trabajo, con el límite de 1.500 euros anuales para cada trabajador. También tendrán la consideración de cantidades satisfechas a las entidades encargadas de prestar el citado servicio público, las fórmulas indirectas de pago que cumplan las condiciones que se establezcan reglamentariamente”. * Redacción aprobada por el RDL 6/2010, con efectos 1 de enero de 2010 Rentas en especie

6

En el R.D. 1788/2010 (BOE del 31-12) por el que se modifica el Reglamento del IRPF se desarrollan los requisitos de estas fórmulas indirectas de pago: Deben consistir en tarjetas u otro medio electrónico de pago que solo puedan utilizarse como contraprestación de servicio de transporte. Deberán estar numerados, expedidos de forma nominativa y con indicación de la empresa emisora. Serán intransmisibles. Cuantía anual máxima de 1.500 € y mensual de 136,36 €. De exceder estos importes solo será retribución en especie el exceso. No podrá obtenerse el reembolso de su importe. La empresa que las entregue deberá llevar un control de los entregados a cada uno de los trabajadores. Rentas en especie

por el que se modifica el Reglamento del IRPF se desarrollan los requisitos de estas fórmulas indirectas de pago: Deben consistir en tarjetas u otro medio electrónico de pago que solo puedan utilizarse como contraprestación de servicio de transporte. Deberán estar numerados, expedidos de forma nominativa y con indicación de la empresa emisora. Serán intransmisibles. Cuantía anual máxima de € y mensual de 136,36 €. De exceder estos importes solo será retribución en especie el exceso. No podrá obtenerse el reembolso de su importe. La empresa que las entregue deberá llevar un control de los entregados a cada uno de los trabajadores. Rentas en especie.")

7

7 IRPF. No tienen la consideración de rentas en especie, en los términos del art. 42.2.b) –cantidades destinadas a la actualización, capacitación o reciclaje del personal empleado-: “los gastos e inversiones efectuados durante los años 2007, 2008, 2009, 2010 y 2011 para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información, cuando su utilización sólo pueda realizarse fuera del lugar y horario de trabajo”. IS. Se prorroga durante 2011 la posibilidad de aplicar la deducción del art. 40 TRLIS (1%/2% en concepto de gastos de formación) “(…) para los gastos e inversiones para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información”. NUEVA REDACCIÓN DE LA DA 25ª LEY 35/2006

–cantidades destinadas a la actualización, capacitación o reciclaje del personal empleado-: los gastos e inversiones efectuados durante los años 2007, 2008, 2009, 2010 y 2011 para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información, cuando su utilización sólo pueda realizarse fuera del lugar y horario de trabajo . IS. Se prorroga durante 2011 la posibilidad de aplicar la deducción del art. 40 TRLIS (1%/2% en concepto de gastos de formación) (…) para los gastos e inversiones para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información . NUEVA REDACCIÓN DE LA DA 25ª LEY 35/2006.")

8

IRPF 2010 y anterioresIRPF 2011 y ss REDUCCIÓN GENERAL50%60% IRPF 2010 y anterioresIRPF 2011 y ss REDUCCIÓN INCREMENTADA100% REDUCCIÓN POR ARRENDAMIENTO DE VIVIENDAS Se debe cumplir: edad del arrendatario entre 18 y 35 años. Con rendimientos netos del trabajo o de actividades económicas superiores al IPREM. Se debe cumplir: edad del arrendatario entre 18 y 30 años. Con rendimientos netos del trabajo o de actividades económicas superiores al IPREM. 8 Reducción por arrendamiento de viviendas

9

DISPOSICIÓN TRANSITORIA DECIMONOVENA “ A efectos de la aplicación de la reducción del 100 por 100 prevista en el número 2º del artículo 23.2 de esta ley, la edad del arrendatario se ampliará hasta la fecha en que cumpla 35 años cuando el contrato de arrendamiento se hubiera celebrado con anterioridad a 1 de enero de 2011 con dicho arrendatario.” Reducción por arrendamiento de viviendas

10

IRPF 2009IRPF 2010 Y SS TIPO IMPOSITIVO18%19%-21% BASE IMPONIBLE DEL AHORRO A partir de BI del ahorro superior a 6.000 € Escala de gravamen del ahorro en 2010 10

11

Aumento del gravamen en la BL General. Nuevos tramos en la escala general. ESCALA GENERAL Base liquidable - Hasta euros Cuota íntegra - Euros Resto base liquidable - Hasta euros Tipo aplicable - Porcentaje 0017.707,2012 17.707,202.124,8615.300,0014 33.007,204.266,8620.400,0018,5 53.407,208.040,8666.593,0021,5 120.000,2022.358,3655.000,0022,5 175.000,2034.733,36En adelante23,5 ESCALA AUTONÓMICA Base liquidable - Hasta euros Cuota íntegra - Euros Resto base liquidable - Hasta euros Tipo aplicable - Porcentaje 0017.707,2012 17.707,202.124,8615.300,0014 33.007,204.266,8620.400,0018,5 53.407,208.040,86En adelante21,5 Nuevo Incremento progresividad para rentas del trabajo y actividades económicas muy altas. A complementar con lo que establezcan, en su caso, las diferentes CCAA que hayan aprobado nuevas escalas autonómicas de gravamen. Escala de gravamen para 2011

12

Comunidad Autónoma Base liquidable Incremento tipo Tipo de gravamen TG marginal consolidado Estatal 120.000,201%44% 175.000,202%45% Andalucía 80.0001,0%44,0% 100.0002,0%45,0% 120.0003,0%46,0%48% Asturias 90.0002,5%45,5% 175.0003,5%46,5%48,5% Extremadura 60.707,200,5%43,5% 80.007,201,0%44,0% 99.407,202,0%45,0% 120.007,203,0%46,0%48% Cataluña 120.000,202,0%45,0% 175.000,204,0%47,0%49% Escala de gravamen para 2011

13

Con la aprobación de la Ley 35/2006 y para los ejercicios 2007 y ss. se suprimieron los porcentajes de deducción incrementada del 20% y 25%. Para los propietarios de viviendas adquiridas antes 20-01-2006 se estableció (DT 13ª Ley 35/2006) que por Ley de Presupuestos se pueda introducir algún tipo de compensación fiscal. Dicha compensación fiscal se ha aprobado por las respectivas Leyes de Presupuestos (para los años 2008, 2009 y 2010) para las declaraciones de IRPF 2007, 2008 y 2009. Para los propietarios de viviendas adquiridas a partir 20-01-2006 el tipo de deducción aplicable a partir del ejercicio 2007 es del 15%. No les resulta de aplicación el régimen de compensación. Deducción por adquisición de vivienda habitual

que por Ley de Presupuestos se pueda introducir algún tipo de compensación fiscal. Dicha compensación fiscal se ha aprobado por las respectivas Leyes de Presupuestos (para los años 2008, 2009 y 2010) para las declaraciones de IRPF 2007, 2008 y Para los propietarios de viviendas adquiridas a partir el tipo de deducción aplicable a partir del ejercicio 2007 es del 15%. No les resulta de aplicación el régimen de compensación. Deducción por adquisición de vivienda habitual.")

14

VIVIENDAS ADQUIRIDAS ANTES 20/1/2006 Ejercicio 2006Ejercicio 2007 y siguientes Aplican coeficientes incrementados: 25% - 15% 20% -15% Por Ley de Presupuestos se puede establecer alguna compensación fiscal VIVIENDAS ADQUIRIDAS DESPUÉS 20/1/2006 Ejercicio 2006Ejercicio 2007 y siguientes Aplican coeficientes incrementados: 25% - 15% 20% -15% Deducción del 15% La Ley de Presupuestos para el año 2011 recoge la compensación fiscal que podrán aplicar los contribuyentes en el IRPF 2010. Deducción por adquisición de vivienda habitual

15

PERSPECTIVAS DE FUTURO EN LA DEDUCCIÓN POR ADQUISICIÓN DE VIVIENDA HABITUAL: Según la Ley de Presupuestos Generales del Estado para 2011, a partir del ejercicio 2011 la deducción por adquisición de vivienda quedará limitada cuantitativamente: CONTRIBUYENTESBASE MÁXIMA DE DEDUCCIÓN Con BI inferior a 17.707,20 €9.040 € Con BI entre 17.707,20 y 24.107,20 €9.040 – [1,4125 x (BI – 17.707,20)] Régimen transitorio para contribuyentes que hayan adquirido su vivienda habitual antes de 1 de enero de 2011: Podrán seguir aplicando la deducción en los términos actuales. INCENTIVO FISCAL PARA ADQUIRIR VIVIENDA HABITUAL ANTES DE 1/1/2011. Deducción por adquisición de vivienda habitual

![PERSPECTIVAS DE FUTURO EN LA DEDUCCIÓN POR ADQUISICIÓN DE VIVIENDA HABITUAL: Según la Ley de Presupuestos Generales del Estado para 2011, a partir del ejercicio 2011 la deducción por adquisición de vivienda quedará limitada cuantitativamente: CONTRIBUYENTESBASE MÁXIMA DE DEDUCCIÓN Con BI inferior a ,20 €9.040 € Con BI entre ,20 y ,20 €9.040 – [1,4125 x (BI – ,20)] Régimen transitorio para contribuyentes que hayan adquirido su vivienda habitual antes de 1 de enero de 2011: Podrán seguir aplicando la deducción en los términos actuales.](http://images.slideplayer.es/11/3153267/slides/slide_15.jpg " INCENTIVO FISCAL PARA ADQUIRIR VIVIENDA HABITUAL ANTES DE 1/1/2011. Deducción por adquisición de vivienda habitual.")

16

DISPOSICIÓN TRANSITORIA DECIMOCTAVA DE LA LEY 35/2006: “Los contribuyentes cuya base imponible sea superior a 17.724,90 euros anuales que hubieran adquirido su vivienda habitual con anterioridad a 1 de enero de 2011 o satisfecho cantidades con anterioridad a dicha fecha para la construcción de la misma, tendrán como base máxima de deducción respecto de dicha vivienda la establecida en el artículo 68.1.1º de esta Ley en su redacción en vigor a 31 de diciembre de 2010, aún cuando su base imponible sea igual o superior a 24.107,20 euros anuales” Deducción por adquisición de vivienda habitual

17

¿Qué ocurrirá a aquellos contribuyentes que hayan abierto CUENTAS VIVIENDAS antes de 31/12/2010 y que adquieran su vivienda con posterioridad a dicha fecha? Según redacción de la Ley de Presupuestos Generales del Estado para 2011 podrán aplicar la deducción por adquisición de vivienda por las cantidades que se depositen en sus cuentas viviendas hasta el ejercicio 2010, en la medida en que en el plazo de 4 años desde su apertura adquieran su primera vivienda habitual. En cuanto a las cantidades que puedan depositarse en los ejercicios 2011 y ss únicamente darán derecho a deducción si la base imponible del contribuyente en dichos ejercicios es inferior a 24.107 € y se cumplen el resto de requisitos. Si la base imponible está comprendida entre 17.707,20 € y 24.107 € la deducción por adquisición de vivienda se verá limitada cuantitativamente. Deducción por adquisición de vivienda habitual

18

Ha prosperado enmienda en el Congreso: “4. Los contribuyentes cuya base imponible sea igual o superior a 24.107,20 euros anuales no perderán el derecho a las deducciones practicadas con anterioridad a 1 de enero de 2011 por las cantidades depositadas en cuenta vivienda, siempre que tales cantidades se destinen exclusivamente a la primera adquisición o rehabilitación de la vivienda habitual en los términos que se establece reglamentariamente.” JUSTIFICACIÓN: “Los contribuyentes no tendrán que devolver las cantidades depositadas en cuentas viviendas, antes de 1 de enero de 2011, cuando posteriormente su saldo se reinvierta en una vivienda que no dé derecho a la deducción por inversión en vivienda habitual por superar el contribuyente los nuevos límites de base imponible, siempre que cumplan los requisitos previstos en el Reglamento vigente: inversión en vivienda habitual y cumplimiento del plazo de inversión”. Deducción por adquisición de vivienda habitual

19

IRPF 2010IRPF 2011 Y SS. PORCENTAJE DE DEDUCCIÓN 10,05% BASE IMPONIBLE MÁXIMA 24.02024.107,20 BASE MÁXIMA DE DEDUCCIÓN Si BI < ó = a 12.000 : 9.015 € Si BI < ó = a 17.707,20 : 9.040 € Si 12.000,01 < BI < 24.020: 9.015 – [0,75 x (BI - 12.000)] Si 17.707 < BI < 24.107: 9.040 – [1,4125 x (BI - 17.707)] Deducción por arrendamiento de vivienda

] Si < BI < : – [1,4125 x (BI )] Deducción por arrendamiento de vivienda.")

20

Nueva deducción temporal por obras de mejora en la vivienda habitual En el ámbito del IRPF el artículo 1 del Real Decreto-Ley 6/2010 añade una disposición adicional vigésimo novena en la Ley 35/2066, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (IRPS) en la que se regula una nueva deducción extraordinaria del 10% por las obras de mejora que se realicen en la vivienda habitual del contribuyente hasta el 31 de diciembre de 2012. No obstante, esta deducción tiene una limitación, dado que sólo se podrán beneficiar de las misma los contribuyentes del IRPF con base imponible inferior a 53.007,20 euros anuales.

21

Las obras que dan lugar a la aplicación de esta deducción serán las siguientes: Aquellas que tienen por objeto la mejora de la eficiencia energética, la higiene, salud y protección del medio ambiente, la utilización de energías renovables, la seguridad y la estanqueidad, y en particular las sustitución de las instalaciones de electricidad, agua, gas u otros suministros o Aquellas que favorecen la accesibilidad al edificio o vivienda de acuerdo con los previsto en el Real Decreto 2066/2008, de 12 de diciembre, por el que se regula el Plan Estatal de Vivienda y rehabilitación 2099-2012, o Aquellas obras de instalación de infraestructuras de telecomunicación realizadas que permitan el acceso a internet y servicios de televisión digital en la vivienda habitual. Nueva deducción temporal por obras de mejora en la vivienda habitual

22

Cuantificación Base Imponible del Contribuyente Base máxima de deducción Igual o inferior a 33.007,20 €4.000 € Entre 33.007,20 € y 53.007,20 €4.000 € -0,20 (BI – 33.007,20 €)

")

23

Supresión, con efectos 1 de enero de 2011, por el Real Decreto-Ley 8/2010, de 20 de mayo, por el que se adoptan medidas extraordinarias para la reducción del déficit público de la deducción por nacimiento o adopción (artículo 81 bis de la Ley del IRPF) de 2.500 € por cada hijo nacido o adoptado en el periodo impositivo. Los nacimientos producidos en 2010 y adopciones constituidas en dicho año, darán derecho en el citado ejercicio a la deducción siempre que la inscripción en el Registro Civil se efectúe antes de 31 de enero de 2011, pudiéndose igualmente en estos supuestos solicitar antes de la citada fecha la percepción anticipada de los 2.500 €. Se mantiene la deducción por maternidad. Deducción por nacimiento o adopción

24

2 Novedades en el Impuesto sobre Sociedades Francisco Picó

25

Sumario 1.Elevación del umbral de acceso al régimen de PYMES 2.Nuevo sistema de extensión temporal de PYMES 3.PYMES: Nueva escala de tributación 4.Micropymes: adaptación a la nueva escala 5.Nueva libertad de amortización 6.Nueva regulación dividendos 7.Algunos desarrollos doctrinales y de tribunales

26

Elevación del umbral de acceso del régimen PYMES Con efectos 1 de enero de 2011 Se mantiene el resto de requisitos de acceso: Elevación al íntegro ejercicio duración inferior a 1 año Computo concepto grupos 42 C. Comercio con independencia de la residencia y la obligación de formalizar cuentas consolidadas Computo conjunto grupo familiares Concepto conjunto grupos familias: cónyuge y 2.º grado afinidad o consanguinidad ALERTA: RIESGO INACTIVIDAD (RES. DGT V0150-10, de 3/2/2010 y TEAC 2911/2009) Cifra negocio inferior a 10 millones euros frente a los 8 millones actuales

Cifra negocio inferior a 10 millones euros frente a los 8 millones actuales.")

27

Nuevo sistema de extensión temporal del régimen de PYMES Se permite extender el régimen especial durante 3 periodos impositivos para las sociedades que, habiendo tenido la consideración de ERD a un ejercicio determinado y a los dos anteriores, superan el importe de 10 millones de cifra de negocio bien por venta o ya sea consecuencia de una operación de reordenación personal protegida

28

2008 2011 2009 20122013 2010 El importe neto de la cifra de negocios en los ejercicios 2008, 2009 y 2010 es < a 8 M € APLICA RÉGIMEN PYMES ALARGAMIENTO DEL RÉGIMEN DE PYMES. El importe neto de la cifra de negocios en el ejercicio 2011 es > a 10 M € 2014 Nuevo sistema de extensión temporal del régimen de PYMES

29

Régimen entidades de reducida dimensión 2008 2011 2009 20122013 2010 El importe neto de la cifra de negocios en los ejercicios 2007, 2008 y 2009 es < a 8 M € APLICA RÉGIMEN PYMES ALARGAMIENTO DEL RÉGIMEN DE PYMES. El importe neto de la cifra de negocios en el ejercicio 2010 es > a 8 M €

30

CUESTIÓN MÁS DUDOSA: Régimen entidades de reducida dimensión 2007 2010 2008 20112012 2009 El importe neto de la cifra de negocios en los ejercicios 2006, 2007 y 2008 es < a 8 M € APLICA RÉGIMEN PYMES ALARGAMIENTO DEL RÉGIMEN DE PYMES. El importe neto de la cifra de negocios en el ejercicio 2009 es > a 8 M €

31

PYMES: nueva escala de tributación Con efectos 1 de enero de 2011: Base ImponibleTipo De 0 a 300.000 €25% De 300.000 € en adelante30% (El límite anterior era 120.202,42 euros)

")

32

MICROPYMES: Adaptación a la nueva escala Periodos: 2009, 2010 y 2011 Para 2011 Base ImponibleTipo De 0 a 300.000 €20 % De 300.000 € en adelante25 % Se mantiene el resto de requisitos: Cifra negocio en el ejercicio inferior a 5 millones euros Plantilla media inferior a 25 empleados Plantilla media del ejercicio, superior o igual a la unidad y de los 12 meses posteriores a 1/11/2009.

33

Nueva libertad de amortización Elementos de inmovilizado nuevos e inversiones inmobiliarias nuevas, ambos afectos a actividades económicas ¡Novedad! ¡Novedad! Extensión temporal de 3 ejercicios adicionales hasta 2015 ¡Novedad! ¡Novedad! Desaparece el requisito del mantenimiento del empleo NUEVO RÉGIMEN TRANSITORIO DEL 3 AL 31 DE DICIEMBRE DE 2010

34

Deducción por doble imposición: Características Base de la deducción: cuota íntegra correspondiente al importe íntegro del dividendo percibido. Porcentaje de la deducción: Participación 5% directa o indirecta 1 año antigüedad: exigibilidad del beneficio distribuido. Posibilidad de cumplir “a posteriori”. Porcentaje general50% Porcentaje incrementado100% Deducción doble imposición dividendos

35

Nueva redacción del artículo 30.2 TRLIS con efectos desde 1-1-2011. Mantenimiento de la DDID al 100% en los supuestos de dilución de la participación por debajo del 5% como consecuencia de una operación acogida al régimen especial del Capítulo VIII del Título VII del TRLIS, siempre que la participación sea como mínimo del 3% (En el Proyecto de PGE 2011 se incluye también el supuesto de dilución por OPA). Aplicable exclusivamente a los dividendos que se distribuyan dentro del plazo de los 3 años contados a partir de la operación (siempre que en el ejercicio de la distribución no se transmita totalmente la participación o quede por debajo del mínimo del 3%). Deducción doble imposición dividendos

. Aplicable exclusivamente a los dividendos que se distribuyan dentro del plazo de los 3 años contados a partir de la operación (siempre que en el ejercicio de la distribución no se transmita totalmente la participación o quede por debajo del mínimo del 3%). Deducción doble imposición dividendos.")

36

Deducción por doble imposición: Ejemplo SOCIEDAD A SOCIEDAD B 5% Reparto de dividendos SOCIEDAD A SOCIEDAD B 3% SOCIEDAD C TERCEROS FUSIÓN DE LA SOCIEDAD C POR LA SOCIEDAD B ACOGIDA AL RÉGIMEN FISCAL ESPECIAL TERCEROS A PESAR DE HABERSE REDUCIDO LA PARTICIPACIÓN POR DEBAJO DEL 5%, CABE APLICAR DDI PLENA Deducción doble imposición dividendos

37

3 Novedades en el Impuesto sobre el Valor Añadido Carlos Alarcia

38

Ley 11/2009, SOCIMI B.O.E. 27/10/2009 Arrendamientos con opción a compra: (vigor 28/10/2009) De viviendas: 16% 7% De viviendas calificadas de protección oficial de régimen especial o de promoción pública : 16% 4%

De viviendas: 16% 7% De viviendas calificadas de protección oficial de régimen especial o de promoción pública : 16% 4%.")

39

Ley 26/2009, de Presupuestos Generales del Estado para 2010 Con efectos desde el 1 de julio de 2010 y vigencia indefinida Modificación de tipos impositivos Tipo General : 16% 18% Tipo reducido: 7% 8% La compensación a “tanto alzado” del REAGP Explotaciones agrícolas o forestales y servicios accesorios 9% 10% Explotaciones ganaderas y pesqueras y servicios accesorios 7,5% 8,5%

40

Ley 26/2009, de Presupuestos Generales del Estado para 2010 Pagos anticipados. Exigibilidad anticipada del IVA. Se aplica IVA vigente en el momento de la exigibilidad-devengo Presupuestos a entes públicos. En la propuesta debe ir incorporado el IVA. Recalculo de la base imponible y repercusión del tipo vigente en el momento del devengo Supuestos de modificación de la base imponible. A la base imponible modificada se le aplica el tipo de gravamen vigente en el momento del devengo de la operación principal. Instrucciones AEAT. Ejemplo 4T_2010 Base Imponible10.00018%1.800 Base imponible(3.000)16%(480) Base declarable7.00018,86%1.320

16%(480) Base declarable ,86%")

41

Art. 36 Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria R.D. 2504/2009, por el que se modifica el RIRPF, RIVA y RGGETT Modificación Disposición Transitoria 3ª. Apartado 2 La obligación de informar sobre las operaciones incluidas en los libros registros de I.V.A. será exigible desde el 1/1/2009 únicamente para aquellos sujetos pasivos del I.V.A. inscritos en el R.E.D.E.M.E. (Modelo 340) Para los restantes obligados tributarios, el cumplimiento de esta obligación será exigible por primera vez para la información a suministrar correspondiente al año 2012 (Modelo 340)

Para los restantes obligados tributarios, el cumplimiento de esta obligación será exigible por primera vez para la información a suministrar correspondiente al año 2012 (Modelo 340).")

42

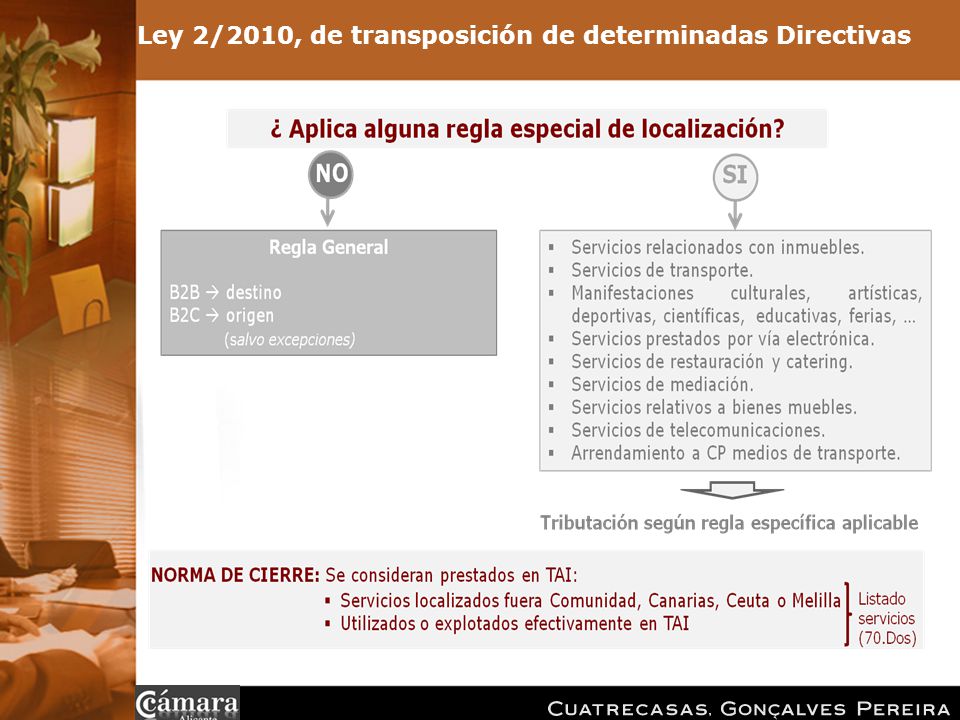

Directiva 2008/117/CE, del Consejo, de 16 de diciembre de 2008 Normativa Europea Normativa Española Directiva 2008/8/CE, del Consejo, de 12 de febrero de 2008 Directiva 2008/9/CE, del Consejo, de 12 de febrero de 2008 Reglamento (CE) nº 143/2008, del Consejo, de 12 de febrero de 2008 Reglamento (CE) nº 37/2009, del Consejo, de 16 de diciembre de 2008 Servicios Devolución a no establecidos Declaración op. intracomunitarias Ley 2/2010, de 1 de marzo (BOE 2/3/2010) Real Decreto 192/2010, de 26 de febrero Ley 2/2010, de transposición de determinadas Directivas Modifica Reglamento IVA Modifica Ley IVA

Real Decreto 192/2010, de 26 de febrero Ley 2/2010, de transposición de determinadas Directivas Modifica Reglamento IVA Modifica Ley IVA.")

43

Nuevas reglas de localización de servicios Regla General Hasta 2009: Sede Prestador A partir de 2010: B2C: Sede Prestador (sede de actividad económica o E.P. desde el que se preste) B2B: Sede Destinatario (sede de actividad económica o E.P. que lo recibe). Reglas Especiales B2B /B2C Diferentes fases 2010, 2011, 2013 y 2015. Ley 2/2010, de transposición de determinadas Directivas

B2B: Sede Destinatario (sede de actividad económica o E.P. que lo recibe). Reglas Especiales B2B /B2C Diferentes fases 2010, 2011, 2013 y Ley 2/2010, de transposición de determinadas Directivas.")

45

Alta en el Registro de Operadores Intracomunitarios (R.O.I.) y atribución del N.I.F. intracomunitario para los empresarios y profesionales que adquieran y presten servicios intracomunitarios. NOVEDAD, 2010

46

Ley 2/2010, de transposición de determinadas Directivas Solicitud de devolución de empresarios y profesionales establecidos en el T.A.I correspondientes a cuotas soportadas por operaciones efectuadas en la Comunidad, con excepción de las realizadas en dicho territorio (Nuevo artículo 30. Ter de la Ley del IVA). A través de la AEAT Telemáticamente

. A través de la AEAT Telemáticamente.")

47

Novedad: Creación de un sistema de ventanilla única Novedad: Creación de un sistema de ventanilla única Los sujetos pasivos podrán solicitar, por vía electrónica y ante la Administración Tributaria del Estado en el que estén establecidos, la devolución de las cuotas de IVA soportadas en Estados miembros de la UE distintos (art. 7 Directiva 2008/9/CE). Ley 2/2010, de transposición de determinadas Directivas 73

. Ley 2/2010, de transposición de determinadas Directivas 73.")

48

Ley 2/2010, de transposición de determinadas Directivas 75

49

30 de septiembre del año civil siguiente (Directiva, art. 15). Posteriormente modificado el artículo 15, y admitido, para las devoluciones del 2009, hasta el 30 de marzo de 2011 Ley 2/2010, de transposición de determinadas Directivas Plazo máximo presentación solicitud Plazo máximo presentación solicitud 80

. Posteriormente modificado el artículo 15, y admitido, para las devoluciones del 2009, hasta el 30 de marzo de 2011 Ley 2/2010, de transposición de determinadas Directivas Plazo máximo presentación solicitud Plazo máximo presentación solicitud 80.")

50

Ley 2/2010, de transposición de determinadas Directivas Contenido del modelo 349 Contenido del modelo 349 Hasta la fecha: Entregas intracomunitarias. Adquisiciones intracomunitarias (España optó por incluirlas). Operaciones asimiladas a las dos anteriores. Operaciones realizadas por Eº o Prof. con NIF IVA español que actúa como intermediario en una operación triangular efectuada en otro Estado miembro de la UE. Novedades: Desde 1 de enero de 2010, también se incluirán las prestaciones y adquisiciones intracomunitarias de servicios localizadas y gravadas en destino y cuyo sujeto pasivo sea el destinatario. 87

. Operaciones asimiladas a las dos anteriores. Operaciones realizadas por Eº o Prof. con NIF IVA español que actúa como intermediario en una operación triangular efectuada en otro Estado miembro de la UE. Novedades: Desde 1 de enero de 2010, también se incluirán las prestaciones y adquisiciones intracomunitarias de servicios localizadas y gravadas en destino y cuyo sujeto pasivo sea el destinatario. 87.")

51

Real Decreto 192/2010. Modificación Reglamento del IVA BOE 2/3/2010 Plazos de presentación del modelo 349 Regla General. Declaración mensual a presentar en los 20 primeros días del mes inmediato siguiente, salvo el mes de julio, cuyo plazo será hasta el 20 de septiembre; y la correspondiente al último periodo del año, cuyo plazo se extenderá hasta el 30 de enero del año siguiente.

52

Plazos. Excepciones Si durante el trimestre de referencia o en cada uno de los cuatro trimestres naturales anteriores, el importe total de las entregas de bienes y prestaciones de servicios a consignar no es superior a 50.000 € (100.000€ para 2010 y 2011), excluido el IVA, el modelo 349 deberá presentarse durante los 20 primeros días naturales del mes inmediato al correspondiente trimestre Si al final de cualquiera de los meses que forman cada trimestre natural se supera los 50.000 €, debe presentarse un modelo 349 para el mes o meses transcurridos desde el inicio de dicho trimestre, durante los 20 primeros días naturales inmediatos siguientes Opción: MEH puede autorizar presentación anual: Si el importe EB/PS del año natural anterior es menor a 35.000 € Si el importe de la EI exentas, no es superior a 15.000€. Real Decreto 192/2010. Modificación Reglamento del IVA

, excluido el IVA, el modelo 349 deberá presentarse durante los 20 primeros días naturales del mes inmediato al correspondiente trimestre Si al final de cualquiera de los meses que forman cada trimestre natural se supera los €, debe presentarse un modelo 349 para el mes o meses transcurridos desde el inicio de dicho trimestre, durante los 20 primeros días naturales inmediatos siguientes Opción: MEH puede autorizar presentación anual: Si el importe EB/PS del año natural anterior es menor a € Si el importe de la EI exentas, no es superior a €. Real Decreto 192/2010. Modificación Reglamento del IVA.")

53

Real Decreto Ley 6/2010 Real Decreto Ley 6/2010, de medidas para el impulso de la recuperación económica y el empleo (BOE 13/4/2010) Modificación del concepto de “obras de rehabilitación de edificaciones”: Objeto principal otras análogas o conexas a las de rehabilitación Reconstrucción de las mismas mediante la consolidación y tratamiento de estructura, fachadas o cubiertas y otras análogas o conexas a las de rehabilitación Coste global de las obras de rehabilitación Superior al 25% del precio de adquisición/valor de mercado (sin considerar la parte proporcional del valor del suelo)

Modificación del concepto de obras de rehabilitación de edificaciones : Objeto principal otras análogas o conexas a las de rehabilitación Reconstrucción de las mismas mediante la consolidación y tratamiento de estructura, fachadas o cubiertas y otras análogas o conexas a las de rehabilitación Coste global de las obras de rehabilitación Superior al 25% del precio de adquisición/valor de mercado (sin considerar la parte proporcional del valor del suelo)")

54

ConceptoAntes RDL 2/2008 Entre RDL 2/2008 y RDL 6/2010 RDL 6/2010 ¿Obras Rehabilitación? NOSI Elementos estructurales…...1.0 00 Obras análogas..…900 TOTAL…1900 Precio Adquisición Construcción…..7.5 00 Suelo……………2.500 1.000 > 50% 1.900 (DGT) 1.900 < 25% x 10.000 1.000 > 50% 1.900 (DGT) 1.900 > 25% x 7.500 1.900 > 50% 1.900 1.900 > 25% 7.500 TOTAL……..10.000 Real Decreto Ley 6/2010 Ejemplo “Rehabilitación”

< 25% x > 50% (DGT) > 25% x > 50% > 25% TOTAL…… Real Decreto Ley 6/2010 Ejemplo Rehabilitación .")

55

Real Decreto Ley 6/2010 Reducción del tipo de gravamen del 16% a 7% (y posteriormente 8%): (En vigor desde el 14/4/2010 hasta el 31/12/2012) reparación y renovación Ejecuciones de obra de reparación y renovación realizadas en edificios destinados a viviendas Cuando el destinatario es persona física –no empresario ni profesional- y utilice la vivienda para uso particular. También cabe que el destinatario sea una Comunidad de Propietarios Que la construcción rehabilitación de la vivienda afectada por las obras haya concluido, al menos, dos años antes del inicio de las mismas Que la persona que realice las obras no aporte materiales para su ejecución, o en caso que los aporte, su coste no exceda del 33% de la base imponible de la operación

56

Real Decreto Ley 6/2010 Modificación del artículo 80. Cuatro Ley del IVA. Modificación de la base imponible por créditos incobrables. Reducción del plazo de 1 año (hasta la Ley 4/2009, el plazo era de 2 años), a 6 meses para aquellos supuestos en que el volumen de operaciones del sujeto pasivo, en el ejercicio inmediato anterior, fuese inferior a 6.010.121,04.-euros Además de la reclamación judicial como forma de reclamar el cobro pendiente, se permite, como alternativa, requerir notarialmente al deudor Se admite modificar la base imponible en caso de impago por parte de entes públicos: certificado expedido por el órgano competente del ente público, de acuerdo con informe del Interventor reconociendo la existencia y cuantía de la deuda

, a 6 meses para aquellos supuestos en que el volumen de operaciones del sujeto pasivo, en el ejercicio inmediato anterior, fuese inferior a ,04.-euros Además de la reclamación judicial como forma de reclamar el cobro pendiente, se permite, como alternativa, requerir notarialmente al deudor Se admite modificar la base imponible en caso de impago por parte de entes públicos: certificado expedido por el órgano competente del ente público, de acuerdo con informe del Interventor reconociendo la existencia y cuantía de la deuda.")

57

La Ley de Presupuestos para 2011 introduce modificaciones para trasponer dos Directivas: Directiva 2009/69/CE del Consejo, de 25 de junio de 2009, por la que se modifica la Directiva 2006/112/CE relativa al sistema común del impuesto sobre el valor añadido en lo que respecta a la evasión fiscal vinculada a la importación. Directiva 2009/162/UE del Consejo, de 22 de diciembre de 2009, por la que se modifican diversos aspectos relacionados, entre otros asuntos, con el tratamiento a efectos del IVA de determinadas operaciones relacionadas con las entregas de gas y electricidad y se regulan aspectos de las redes transfronterizas de calefacción o refrigeración. Ley de Presupuestos del Estado para 2011

58

Directiva 2009/69/CE del Consejo, de 25 de junio de 2009. Esta Directiva modifica, fundamentalmente, la exención en el IVA a la importación de bienes que sean objeto de una inmediata entrega intracomunitaria (artículo 27.12 de la Ley del IVA). Las novedades se encuentran en el Proyecto de Real Decreto que introduce dos nuevos requisitos: Que el importador o, en su caso, un representante fiscal que actúe en nombre y por cuenta de aquél, haya comunicado a la aduana de importación un NIF-IVA atribuido por la Administración Tributaria española. Que el importador o, en su caso, un representante fiscal que actúe en nombre y por cuenta de aquél, haya comunicado a la aduana de importación el NIF-IVA del destinatario de la entrega ulterior atribuido por otro estado miembro. Ley de Presupuestos del Estado para 2011

. Las novedades se encuentran en el Proyecto de Real Decreto que introduce dos nuevos requisitos: Que el importador o, en su caso, un representante fiscal que actúe en nombre y por cuenta de aquél, haya comunicado a la aduana de importación un NIF-IVA atribuido por la Administración Tributaria española. Que el importador o, en su caso, un representante fiscal que actúe en nombre y por cuenta de aquél, haya comunicado a la aduana de importación el NIF-IVA del destinatario de la entrega ulterior atribuido por otro estado miembro. Ley de Presupuestos del Estado para")

59

Se eliminan las autofacturas en caso de inversión del sujeto pasivo. Para ello se deben modificar: En la Ley varios preceptos, fundamentalmente el artículo 97, que en el Proyecto se establece que: 4.º La factura original o el justificante contable de la operación expedido por quien realice una entrega de bienes o una prestación de servicios al destinatario, sujeto pasivo del Impuesto, en los supuestos a que se refieren los números 2º, 3.º y 4.º del apartado uno del artículo 84 y el artículo 140 quinque de esta Ley, siempre que dicha entrega o prestación esté debidamente consignada en la declaración- liquidación a que se refiere el número 6.º del apartado uno del artículo 164 de esta Ley. Cuando quien realice la entrega de bienes o la prestación de servicios esté establecido en la Comunidad, la factura original a que se refiere el párrafo anterior deberá contener los requisitos recogidos en el artículo 226 de la Directiva 2006/112/CE, del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido. Ley de Presupuestos del Estado para 2011 59

60

4 Novedades en Operaciones Societarias

61

SOCIEDAD Y SOCIEDAD X Con efectos 3/12/2010 quedan exentas del concepto Operaciones Societarias del ITP y AJD, la constitución de sociedades, aumento de capital, las aportaciones que efectúen los socios que no supongan aumento de capital y el traslado a España de la sede de dirección efectiva o del domicilio social de una sociedad cuando ni una ni otra estuviesen previamente situados en un Estado miembro de la Unión Europeo ∆ DE CAPITAL SOCIAL DE SOCIEDAD X EXENCIÓN DE OPERACIONES SOCIETARIAS (1%) Real Decreto Ley 13/2010, de 3 de diciembre 61

Real Decreto Ley 13/2010, de 3 de diciembre 61")

62

SOCIEDAD Y SOCIEDAD X Con efectos 3/12/2010 quedan exentas del concepto Operaciones Societarias del ITP y AJD, la constitución de sociedades, aumento de capital, las aportaciones que efectúen los socios que no supongan aumento de capital y el traslado a España de la sede de dirección efectiva o del domicilio social de una sociedad cuando ni una ni otra estuviesen previamente situados en un Estado miembro de la Unión Europeo ∆ DE CAPITAL SOCIAL DE SOCIEDAD X EXENCIÓN DE OPERACIONES SOCIETARIAS (1%) Real Decreto Ley 13/2010, de 3 de diciembre 62 Plaza de los Luceros, 1 03001 Alicante Telf. 965 23 05 10 ¡Muchas gracias! carlos.alarcia@cuatrecasas.com francisco.pico@cuatrecasas.com federico.rodriguez@cuatrecasas.com

Presentaciones similares

>")