Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Foncap - Marzo 20051 Visión de los operadores sobre los Servicios Financieros Rurales Oaxaca, México. Marzo 2005.- Visión de los operadores sobre los Servicios Financieros Rurales Oaxaca, México. Marzo 2005.- Argentina

2

Foncap - Marzo 20052 Argentina en Números Diciembre 2004 Población36.260.130 1 Pobreza 46,3% 2 PEA38,6% 3 Tasa de desocupación14% 4 PBI Nominal en miles de millones de U$S146.1 5 PBI Nominal p/cápita en U$S4.029 6 Inflación acumulada anual6,1% 1; 2; 3; 4 Fuente: INDEC censo 2001 5;6 Fuente: BCRA

3

Foncap - Marzo 20053 A diferencia de otros casos en Latinoamérica, el desarrollo de las microfinanzas en Argentina es incipiente. Existe un conjunto de factores que pueden explicar esta situación: - Ausencia de Políticas que promuevan un entorno favorable (Marcos regulatorios específicos, institucionalidad de apoyo, sistemas de información) - Pocos operadores orientados a este mercado (Relativa solvencia financiera y capacidad institucional de los existentes) - Escasa oferta de recursos para el fondeo de los operadores y para el fomento del sector. ARGENTINA Evolución del Mercado de Microfinanzas ARGENTINA Evolución del Mercado de Microfinanzas

- Pocos operadores orientados a este mercado (Relativa solvencia financiera y capacidad institucional de los existentes) - Escasa oferta de recursos para el fondeo de los operadores y para el fomento del sector. ARGENTINA Evolución del Mercado de Microfinanzas ARGENTINA Evolución del Mercado de Microfinanzas.")

4

Foncap - Marzo 20054 Las Microfinanzas rurales han tenido en la Argentina algunos elementos adicionales que han dificultado su desarrollo. Entre otros debe mencionarse: La morosidad del sector se caracteriza por ser más elevada que la correspondiente al total del sistema. Como resultado de la crisis del 2001 se profundiza el contexto de restricción de financiamiento bancario para el sector Las características intrínsecas del sector agropecuario minifundista con escasa o nula cultura de la asistencia financiera (por falta de oferta), sumada a la débil situación de las garantías (tenencia precaria de las tierras). Microfinanzas rurales Microfinanzas rurales

, sumada a la débil situación de las garantías (tenencia precaria de las tierras). Microfinanzas rurales Microfinanzas rurales.")

5

Foncap - Marzo 20055 Baja densidad poblacional Importante presencia de programas gubernamentales subsidiados y de los bancos públicos oficiales. Débil cultura de pago. Altos costos de transacción. Baja articulación entre instituciones financieras y organismos públicos de promoción para maximizar las sinergias de sus programas de trabajo Microfinanzas rurales

6

Foncap - Marzo 20056 Tecnificación y Concentración creciente de la producción en la gran empresa y una importante expulsión de los medianos y pequeños productores Se profundizan las asimetrías sociales y productivas de la población rural Debilitamiento del entramado institucional de operadores de base y escasas organizaciones rurales de apoyo a los productores. Argentina - Situación del Sector Rural

7

Foncap - Marzo 20057 Minifundistas: dotación de recursos escasos para garantizar sus posibilidades de capitalización a través de su integración a los mercados de productos. Estrategias: ingreso extrapredial y producción para autoconsumo. Pequeños Productores: limitados recursos de capital y que dependen principalmente del trabajo familiar; ingresos insuficientes para capitalizarse. Estrategias: ingresos extraprediales, agregado de valor a la producción y asociativismo. PyMER: estrato muy amplio, son aquellas que están en condiciones de insertarse satisfactoriamente en el proceso de capitalización. Grandes Empresas: son por lo general figuras jurídicas, con administración centralizada, a veces de varias explotaciones. Argentina – Caracterización de los Productores

8

Foncap - Marzo 20058 Existe un segmento importante de pequeños productores con demandas no satisfechas en servicios financieros. 210.000 familias de pequeños productores Estimación realizada por la Dirección de Desarrollo Agropecuario a partir de los datos del Censo Nacional Agropecuario de 2002 (INDEC) Argentina – Pequeños Productores Rurales Población estimada

Argentina – Pequeños Productores Rurales Población estimada.")

9

Foncap - Marzo 20059 1960-1990- Banca Oficial 80% al sector agropecuario Banco Nación Argentina (BNA)44 % Bancos Provinciales27 % Bancos Privados (nacionales y extranjeros)29 % Desde liberalización de la economía se redujo la participación del BNA y aumentó la de los bancos provinciales (muchos de ellos privatizados) y del sector financiero privado Informe Final – Evaluación del Componente Financiero del PSA y Propuestas para su rediseño. Dic 2004. Esteban Tapella; Patricio Calonge. SAGPyA. Financiamiento rural en Argentina

10

Foncap - Marzo 200510 Oferta crediticia rural bancaria concentrada en PyMER y Grandes Productores de la Pampa Húmeda Sistemas semi-formales: Estado nacional y provinciales y ONGs que trabajan en desarrollo rural. Financian a Pequeños productores. Sistemas informales: comerciantes, acopiadores, intermediarios, dueño de la tierra, etc. (sin fuentes cuantitativas del impacto) Financiamiento Rural en Argentina Fuentes crediticias y Sectores atendidos

Financiamiento Rural en Argentina Fuentes crediticias y Sectores atendidos.")

11

Foncap - Marzo 200511 Financiamiento Rural en Argentina Entidades de Segundo Piso Entidades de Segundo Piso que otorgan créditos a Intermediarios financieros y operativos (Organizaciones del Sector Privado) Fondo de Capital Social – FONCAP

Fondo de Capital Social – FONCAP")

12

Foncap - Marzo 200512 Financiamiento Rural en Argentina Programas Sociales Proveen subsidios y/o créditos subsidiados, más servicios de extensión rural orientados a incrementar la productividad y mejorar la inserción en el mercado * Programa Social Agropecuario – PSA * PRODERNEA/PRODERNOA * INTA * Cambio Rural* FOPAR * PROINDER* PRO-HUERTA

13

Foncap - Marzo 200513 Cooperativas locales y sectoriales: brindan servicios de financiamiento, procesamiento y comercialización a productores pequeños, pymes y grandes ONGs. Se concentran en provincias del Noroeste y Noreste. Brindan asistencia técnica y capacitación y financiamiento a proyectos financiados por el PSA y PROINDER. Su alcance no supera las 4.000 familias * FUNDAPAZ* INCUPO * INDES* CADIF Financiamiento Rural en Argentina ONGs

14

Foncap - Marzo 200514 Inicia en el año 1993 Focalizado en Pequeños Productores Estructura descentralizada – 21 provincias Desde el 93 ha transferido u$s 12.200.000 Población atendida 59.258 familias Programa Social Agropecuario – PSA

15

Foncap - Marzo 200515 Programa Social Agropecuario – PSA Crédito dirigido, bajo ciertas condiciones: inversiones prediales capital de giro o trabajo crédito asociativo (acuerdos y reglamento) Condiciones blandas (interés bajo, largas amortizaciones, sin garantías, compromiso solidario o individual)

Condiciones blandas (interés bajo, largas amortizaciones, sin garantías, compromiso solidario o individual)")

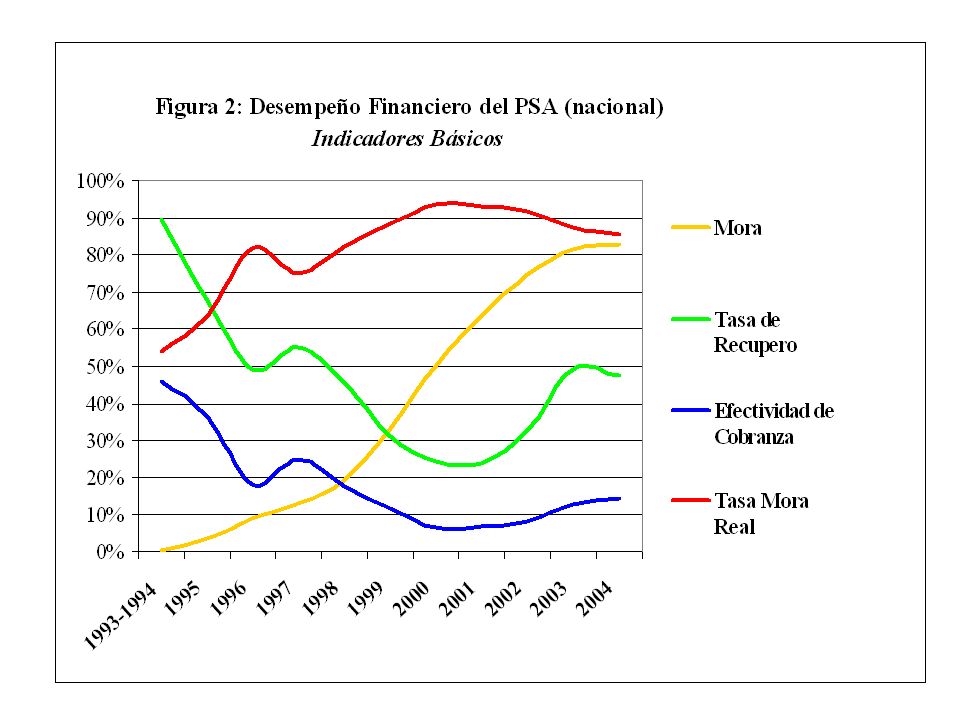

17

Foncap - Marzo 200517

18

Foncap - Marzo 200518 FONCAP - Estructura Societaria Foncap S.A. es el administrador fiduciario del Fideicomiso. El paquete mayoritario de Foncap S.A. – 51% – es propiedad privada (Accion International). El Estado Nacional tiene el 49% Los accionistas privados tiene derecho a designar 7 directores, formando la voluntad de la sociedad. Las acciones del Estado le dan derecho a designar 4 Directores, uno de ellos el Presidente.

. El Estado Nacional tiene el 49% Los accionistas privados tiene derecho a designar 7 directores, formando la voluntad de la sociedad. Las acciones del Estado le dan derecho a designar 4 Directores, uno de ellos el Presidente..")

19

Foncap - Marzo 200519 FONCAP - Organigrama

20

Foncap - Marzo 200520 Eliminar las barreras de acceso al crédito para el sector de la micro empresa de menores recursos económicos, apoyando la organización representativa y su articulación con los demás sectores de la sociedad FONCAP -Misión

21

Foncap - Marzo 200521 FINANCIEROS: Créditos para organizaciones no gubernamentales, instituciones mixtas con mayoría privada y otras formas institucionales representantes de grupos de microempresas y/o de pequeños productores, de capital semilla para inicio de operatorias y dirigidos al incremento de la capacidad prestable de operaciones en marcha de micro finanzas. ( Capital de trabajo, activos fijos, Descuento de valores, Licitación de tasas) INSTITUCIONALES: Servicios de apoyo técnico, capacitación y transferencia tecnológica para instituciones de financiamiento a microempresas, prioritariamente orientados a consolidar las capacidades de gestión disponibles para la mejor implementación de las operatorias financieras.SERVICIOS

INSTITUCIONALES: Servicios de apoyo técnico, capacitación y transferencia tecnológica para instituciones de financiamiento a microempresas, prioritariamente orientados a consolidar las capacidades de gestión disponibles para la mejor implementación de las operatorias financieras.SERVICIOS.")

22

Foncap - Marzo 200522 Cartera Foncap - Evolución Cartera Activa Foncap al 31-12-2004 U$S 8.963.262

23

Foncap - Marzo 200523 Cartera Foncap - Composición 53% de la cartera destinada a financiar producción agropecuaria U$S 4.750.529 Aproximadamente el 90% (U$S 4.275.476) del financiamiento al sector agropecuario se realiza a través de Instrumentos Estructurados (Fideicomisos). U$S 475.053 fueron destinados a financiamiento directo al sector rural.

24

Foncap - Marzo 200524 Foncap – Sectores productivos atendidos –Té –Tung –Azúcar Orgánica –Alfalfa –Jugo concentrado de pera y manzana –Tabaco –Miel –Fruta de carozo –Yerba –Horticultura

25

Foncap - Marzo 200525 Foncap – Estrategias de Atención sector rural El financiamiento al sector rural se canaliza a través de: –Financiamiento directo a pequeñas organizaciones que agrupan microproductores –Esquema de financiamiento específicos (Microfinanzas sectoriales).

.")

26

Foncap - Marzo 200526 Financiamiento directo - Elementos básicos de diseño FONCAP CONSIDERA: 1. La focalización sobre el sector de PP 2. El impacto sobre la actividad del PP 3. El plan comercial del solicitante del préstamo. 4. El flujo de fondos 5. La estructura de activos con valor de garantía 6. El esquema operativo presente

27

Foncap - Marzo 200527 Financiamiento Directo Casos

28

Foncap - Marzo 200528 Posadas, Provincia de Misiones, desde 1998 Fondo de crédito Foncap - Año 2001 U$s 17.500 desembolsados según plan de negocios; en enero de 2004 se agregaron u$s 5.000 Destino: Microcréditos a 150 pequeños productores/ feriantes para compras conjuntas, insumos para producción, activos fijos, mejoras de la infraestructura de las ferias Asociación Ferias Francas Posadas

29

Foncap - Marzo 200529 Población Destinataria: pequeños productores pobres en ingresos pero poseen propiedad; dispersos en la zona rural y periurbana de Posadas. Pueden ser destinatarios los socios titulares, venden sus producciones en la feria los días sábados Montos de los créditos: entre u$s 20 y u$s 500, se entregan según la evaluación de repago y las necesidades del productor Plazos y frecuencias de pago: 10 meses, en cuotas semanales y mensuales, sin períodos de gracia. Excepciones 18/24 meses Garantía: a solo firma; a partir de u$s150 aval de dos feriantes Tasa: 4 % mensual Asociación Ferias Francas Posadas

30

Foncap - Marzo 200530 Microfinanzas Sectoriales Se utiliza el modelo de FIDEICOMISO, tanto operativo como de garantía. Este Instrumento permite: Generar alternativas de inversión y financiamiento de elevada flexibilidad a través de esquemas innovativos en la administración de riesgos Conciliar las expectativas de retorno ajustadas por riesgo del inversor y los requerimientos de los demandantes de financiamiento. Desarrollar un esquema que no requiere la utilización de intermediarios financieros formales

31

Foncap - Marzo 200531 Microfinanzas Sectoriales Atraer recursos privados a partir de una propuesta de inversión con atractiva relación rentabilidad-riesgo La estructura da lugar al involucramiento de garantías específicas. Minimizar el riesgo de concurso o quiebra de la institución financiada Generar mejores condiciones de escalabilidad productiva y comercial y eficiencia operativa. Mejorar los mecanismos efectivos de seguimiento y recupero

32

Foncap - Marzo 200532 Microfinanzas sectoriales Elementos básicos de diseño Se considera 1. La focalización sobre los PP 2. El impacto sobre los PP 3. El plan comercial del solicitante del préstamo 4. El flujo de fondos 5. La estructura de activos con valor de garantía 6. El esquema operativo presente 7. Los riesgos endógenos y exógenos (regulatorios, macroeconómicos, políticos e institucionales) 8. La estructura legal de factible instrumentación 9. Los efectos impositivos de la estructura considerada

8. La estructura legal de factible instrumentación 9. Los efectos impositivos de la estructura considerada.")

33

Foncap - Marzo 200533 Financiamiento Sectoriales Casos

34

Foncap - Marzo 200534 Cooperativa Productores Agropecuarios de Tucumán Ltda. La Invernada, Zona Sur de Tucumán Características de los socios 1.500 productores de tabaco (pequeños, medianos y grandes productores) Servicios Acopio y proceso de Tabaco Burley

Servicios Acopio y proceso de Tabaco Burley.")

35

Foncap - Marzo 200535 Cooperativa productores agropecuarios de Tucumán Ltda. Fondo de crédito - Enero 2004 u $s 1.500.000 - Fideicomiso Destino: 1.000 Pequeños Productores, (explotaciones menores a 5 hectáreas, cuya producción anual no supera los 2000 kilogramos por hectárea)

.")

36

Foncap - Marzo 200536 Cooperativa productores agropecuarios de Tucumán Ltda. Fideicomiso 2005 u$s 1.500.000 para 1.200 Pequeños Productores El nuevo esquema plantea mejoras administrativas, legales y de llegada a la población, de acuerdo a la experiencia obtenida en el Fideicomiso 2004

37

Foncap - Marzo 200537 Bienes Fideicomitidos Fiduciario Productores (Fiduciantes) FONCAP (Acreedor) Mercado Externo Pago de Exportaciones Adelantos de Beneficios Entrega de Producto Préstamo Repago, mediante cesión de cobranzas Cooperativa (Servicer Operativo) Recepción, Secado y Laminación del Tabaco; Gestión Comercial Exportaciones Cooperativa productores agropecuarios de Tucumán Ltda.

FONCAP (Acreedor) Mercado Externo Pago de Exportaciones Adelantos de Beneficios Entrega de Producto Préstamo Repago, mediante cesión de cobranzas Cooperativa (Servicer Operativo) Recepción, Secado y Laminación del Tabaco; Gestión Comercial Exportaciones Cooperativa productores agropecuarios de Tucumán Ltda.")

38

Foncap - Marzo 200538 Actividad: Cultivo de Té Productores involucrados: 204 Monto del Financiamiento: u$s 400.000 Fecha de Inicio: Octubre 2003 Coop. Agrícola Ltda. De Picada Libertad

39

Foncap - Marzo 200539 Picada Libertad: Prefinanciación de exportaciones de Té con Garantía Inicial M: Mercadería (Té); CC: Cuentas a Cobrar

; CC: Cuentas a Cobrar")

40

Foncap - Marzo 200540 Actividad: Cultivo de fruto de tung para elaboración de Aceite. Productores involucrados: 1.030 Monto del Financiamiento: u$s 350.000 Fecha de Inicio: Junio 2003 Cooperativa Agrícola Ltda. de Picada Libertad

41

Foncap - Marzo 200541 Picada Libertad: Prefinanciación de Exportaciones de Aceite de Tung con Garantía Inicial M: Mercadería (Aceite de Tung); CC: Cuentas a Cobrar

; CC: Cuentas a Cobrar")

42

Foncap - Marzo 200542 Perspectivas de desarrollo del mercado de microfinanzas en Argentina Oportunidades Mejora de las expectativas sociales y económicas en el sector rural. Aumento del ingreso en pequeños productores La banca formal no presenta condiciones potenciales de poder desarrollar en el corto y mediano plazo productos microcrediticios adecuados. Existencia de un mercado con demandas no satisfechas en servicios financieros.

43

Foncap - Marzo 200543 Perspectivas de desarrollo del mercado de microfinanzas en Argentina Desafíos Fortalecer una red de primer piso con potencial de escalabilidad. Difundir instrumentos alternativos de financiamiento sectorial.(Fideicomisos, SGR) Avanzar en la diversificación de productos y servicios financieros (ahorro, seguros) Desarrollar un marco legal, sistemas de información, central de riesgo, como soporte para desarrollar el mercado.

Avanzar en la diversificación de productos y servicios financieros (ahorro, seguros) Desarrollar un marco legal, sistemas de información, central de riesgo, como soporte para desarrollar el mercado..")

Presentaciones similares

Hacia una Nueva Generación de Políticas de Promoción y Desarrollo de Inversiones en Argentina Ministerio.>")