Descargar la presentación

La descarga está en progreso. Por favor, espere

2

INVENTARIOS INTEGRANTES: LIZET MEDINA JHESIKA QUISBERT

3

CONCEPTO : AL CONJUNTO DE MERCADERÍAS (ARTICULOS,PRODUCT OS SE DENOMINA INVENTARIOS O EXISTENCIAS OS,ETC.). Y SON FRECUENTEMENTE DELICADOS EN SU TRATAMIENTO TANTO EN LA TEORÍA COMO EN LA PRACTICA.

4

OBJETIVO El objetivo es que a través de la implantación de un sistema de inventarios(sistema perpetuo o sistema periódico),un determinado método de valuación y un acuerdo sistema de control interno, lograr control sobre el movimiento de las mercaderías( articulos,productos,etc.) y poder contar con información veras y oportuna.

,un determinado método de valuación y un acuerdo sistema de control interno, lograr control sobre el movimiento de las mercaderías( articulos,productos,etc.) y poder contar con información veras y oportuna.")

5

CARACTERISTICAS 1° Constituyen un sub grupo de acuerdo con la estructura del balance general y este a su vez con formado por cuentas especificas. 2° son bienes destinados a su compra para una inmediata reventa( en contabilidad comercial). 3°constituyen el elemento indispensable en la actividad especifica de una empresa. 4°es importante efectuar una razonable valuación. 5°gravitan en forma determinada en la determinación de índices financieros. 6° estas mercaderías expuestas así se presupone que serán realizadas en los próximos doce meses(corto plazo)sin embargo, existe la posibilidad de exponer como activo no corriente, cuando son mercaderías de lento movimiento.

. 3°constituyen el elemento indispensable en la actividad especifica de una empresa. 4°es importante efectuar una razonable valuación. 5°gravitan en forma determinada en la determinación de índices financieros. 6° estas mercaderías expuestas así se presupone que serán realizadas en los próximos doce meses(corto plazo)sin embargo, existe la posibilidad de exponer como activo no corriente, cuando son mercaderías de lento movimiento..")

6

NATURALEZA DEL INVENTARIO LA NATURALEZA INVENTARIO INCLUYE: TITULO CONCEPTO MOVIMIENTO DE LA CUENTA SALDO QUE DEB PRESENTAR EXPOCISION EN ESTADOS FINANCIEROS

7

TITULO Inventarios, inventario inicial, inventario final o almacén de existencias.

8

Esta cuenta contabiliza en términos de unidades monetarias el valor de mercaderías que posee una empresa destinados a su venta.

9

MOVIMIENTO DE LA CUENTA Esta cuenta se carga por el monto de las adquisiciones efectuadas y por actualización de valores, se abona por la determinación del costo de ventas, por bajas y/o a fin del ejercicio para fines de cierre de registros(sistema del inventario perpetuo)

")

10

SALDO QUE DEBE PRESENTAR Esta cuenta desde en punto de vista técnico debe presentar saldo deudor en el debe.

11

EXPOSICION EN ESTADOS FINANCIEROS Esta cuenta debe exponerse en balance general, grupo denominado activo,sub grupo existencias o inventarios.

12

IMPORTANCIA DEL CONTROL DE INVENTARIO Se lo denomina al sistema de control interno, al conjunto de normas y procedimientos destinados a salvaguardar estos activos, orientados a establecer fiabilidad de la información obtenida para la toma de decisiones.

13

CLASES DE REGISTRO Para efectuar un adecuado control del movimiento de mercaderías en una empresa y contar con información oportuna, es necesario practicar registros específicos de estas operaciones que vayan paralelos a los clásicos registros estudiados en temas anteriores. Por tanto se requiere habilitar dos clases de registro y son: Tarjetas valoradas Tarjetas de almacenes

14

TARJETAS VALORADAS Se denominan tarjetas valoradas a los registros que utiliza la unidad administrativa de contabilidad,destinadad a proporcionar información referida a entradas, salidas y saldos de mercaderías tanto en cantidades como en valores, por cada operación de acuerdo con el método de valuación utilizado.

15

DISEÑO Y CONFORMACION El diseño y conformación de una tarjeta valorada varia de acuerdo a las necesidades y requerimiento de una empresa, sin embargo el mas adecuado es el siguiente.

16

ALMACENES”LA ESTRELLA” TARJETA VALORADA PARA CONTROL DE EXISTENCIAS (LA PAZ-BOLIVIA) CODIGO: TARJETA N°: ARTICULO: EXISTENCIA MINIMA: UBICACIÓN: EXISTENCIA MAXIMA: UNIDADES DE MEDIDA: METODO DE EVALUACION:

CODIGO: TARJETA N°: ARTICULO: EXISTENCIA MINIMA: UBICACIÓN: EXISTENCIA MAXIMA: UNIDADES DE MEDIDA: METODO DE EVALUACION:")

17

DISEÑO Y CONFORMACION ALMACENES “ LA ESTRELLA” TARJETA PARA CONTROL DE EXISTENCIA D ALMACENES LA PAZ- BOLIVIA CODIGO: TARJETA Nº: ARTICULO: EXISTENCIA MINIMA : UBICACIÓN: EXISTENCIA MAXIMA: UNIDADES DE MEDIDA : FECHADETALLECOMPROBANTE Nº o precio ENTRADASALIDASALDOS CANT.VALORCANT. VALORCANT. VALOR 5-05compra2612005220020052200 7-05Compra44.57350104400550156600 20-05venta284.7210028472450128128 29-05venta284.721504270885420

18

TARJETA DE ALMACENES Es la unidad administrativa de almacenes destinados a proporcionar información referida a entradas, salidas y saldos de mercadería solo en cantidades por cada operación realizada

19

PARTE DEL ENCABEZADO Código Articulo Ubicación Unidad de medida Tarjeta nº Existencia mínima Existencia máxima Fecha Detalle Comprobante nº Columna nº 1 Columna nº 2 Columna nº 3 Columna nº 4 Columna nº 5 Columna nº 6

20

DISEÑO Y CONFORMACION Código : asignación alfabética Articulo: particular que corresponde de a la tarjeta Ubicación : donde se encuentra dicho articulo Unidad de medida: medición Tarjeta Nº: numeración colectiva Existencia Mínima : almacenes para no desabastecerse Existencia Máxima : almacenes para desabastecerse Método de evaluación: empresa que aplica evaluar la existencia

21

VALUACION DE INVENTARIOS Las entradas compras de mercaderías que se guardan en almacenes o depósitos de la empresa. Salidas venta de mercaderías y las que queden al cierre del ejercicio presenta un sin numero de problemas por que los precios de entrada fluctúan contin.uamente

22

El inventario sea inicial o final no debe estar sub-valuado ni sobre-valuado. Al exponer los inventarios en estados financieros balance general, estado de ganancias y perdidas los cuales reflejaran valores incorrectos respecto del real.

23

Columna nº 1 :fecha de realización Columna nº 2:descripción resumida Columna nº 3: numero de comprobante Columna nº 4: registro de cada compra y venta Columna nº 5 y 6:registrar las compras tanto en cantidades Columna nº 7 y 8:registrar las ventas tanto cantidades Columna nº 9 y 10:registrar los saldos en cantidad de compra y venta

24

método U.E.P.S MONETARIO El objetivo del método consiste en determinar el cambio ocurrido realmente en el número de unidades disponibles por grupo o segmento de inventario y valuar estas unidades al precio adecuado. Como el inventario original es la base de la cual se registran los cambios el inventario final de cada período se valuarán de acuerdo con los precios del año base y los precios de los diferentes extractos que lo conforman. Ventajas que presente el metido U.E.P.S monetariosobjetivocambiogrupoprecioprecios Se reduce significativamente el nivel de trabajo.trabajo La exclusión o inclusión de un artículo a un grupo determinado del inventario no afecta la base U.E.P.S del total. Reducción del margen de error en los cálculos aritméticos, pues se realizan sobre grupos de artículos y no para cada uno de ellos grupos Información que se requiere para poder desarrollar el método:poder Selección de un año base Obtención de las listas de precios de todos los artículos que componen el inventario al inicio del año base y la lista de precios de los artículos que componen el inventario al final de cada periodo en estudio. Determinación de los grupos del inventario Determinación del índice de precios de cada grupo

25

ALMACENES “KRIS” El 8 de marzo el saldo de mercaderías existe y constituida por 200 unidades articulo “A” cada una a 150 bs. El 10 de marzo compra n° de 300 unidades de articulo cada una a 120 bs. El 12 de marzo comprar n°2 de 600 unidades de articulo cada una bs 250 El 13 de marzo venta n°1 de 120 unidades de articulo A El 15 de marzo compra n°3 de 50 unidades de articulo a 100 bs. El 16 de marzo compra n°4 de 430 unidades de articulo de 320 bs. El 18 de marzo venta n° 2 DE 500 unidades de articulo.

26

RESOLUCION DEL EJERCICIO ANTERIOR EN METODO UEPS ENTRADA SALIDAS SALDOS FECHADETALLE COSTO UNITARIOCANTIDADVALORCANTIDADVALORCANTIDADVALOR 08-marSALDO DEL MES 15020030000 20030000 10-marCOMPRA N°1 12030036000 50066000 12-marCOMPRA N°2 250600150000 1100216000 13-marVENTA N°1 250 12030000980186000 15-marCOMPRA N° 3 100505000 1030191000 16-marCOMPRA N°4 320430137600 1460328600 18-marVENTA N°2 320 4301376001030191000 100 505000980186000 250 205000960181000

27

El método PEPS parte del supuesto de que las primeras unidades de productos que se compraron fueron las que primero se vendieron. En una economía inflacionaria esto quiere decir que el costo de las mercancías o productos vendidos se determina con base en los precios más antiguos y, en consecuencia, las utilidades presentadas van a ser artificialmente más altas, aunque los inventarios no vendidos queden registrados, en el balance, a los precios más próximos o actuales. Por supuesto, éste método de valoración de inventarios se emplea para efectos contables más no para propósitos tributarios, pues a mayor utilidad también mayor impuesto a pagar. El ajuste por inflación no produce ningún efecto en la utilidad, por cuanto el crédito que se registra en la cuenta de corrección monetaria (ingreso) se ve compensado por el mayor valor del costo de ventas, producto, precisamente, de dicho ajuste por inflación. Y esto se debe a que los inventarios más antiguos —que producen el mayor ajuste por inflación— son los que se toman como base para el cálculo del costo de la mercancía vendida. economía

se ve compensado por el mayor valor del costo de ventas, producto, precisamente, de dicho ajuste por inflación. Y esto se debe a que los inventarios más antiguos —que producen el mayor ajuste por inflación— son los que se toman como base para el cálculo del costo de la mercancía vendida. economía.")

29

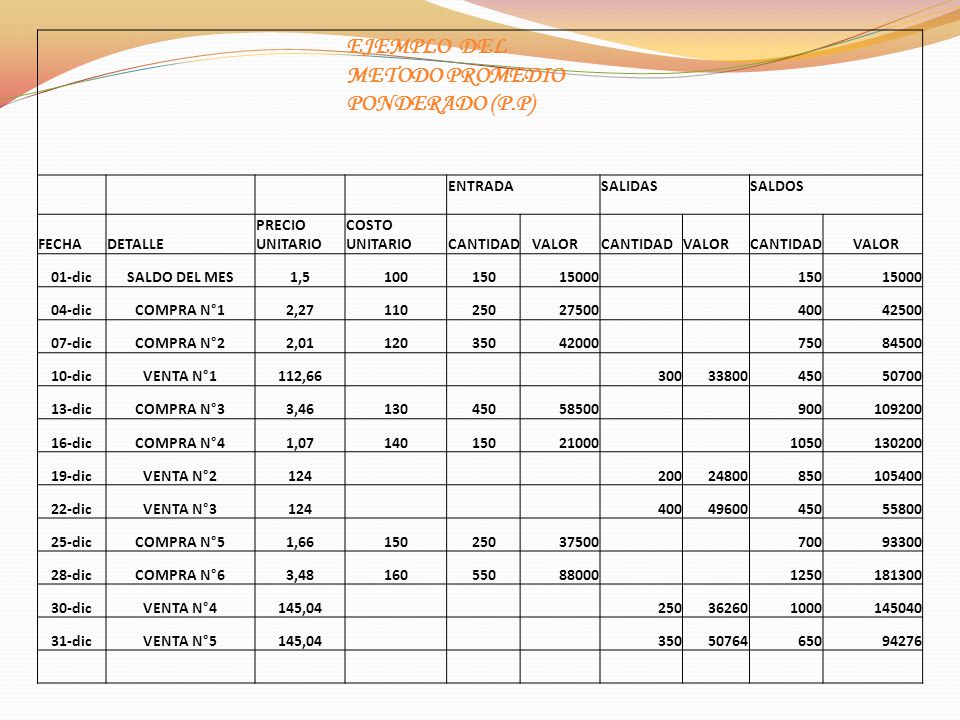

EJEMPLO DEL METODO PROMEDIO PONDERADO (P.P) ENTRADA SALIDAS SALDOS FECHADETALLE PRECIO UNITARIO COSTO UNITARIOCANTIDAD VALORCANTIDADVALORCANTIDAD VALOR 01-dicSALDO DEL MES1,510015015000 15015000 04-dicCOMPRA N°12,2711025027500 40042500 07-dicCOMPRA N°22,0112035042000 75084500 10-dicVENTA N°1112,66 3003380045050700 13-dicCOMPRA N°33,4613045058500 900109200 16-dicCOMPRA N°41,0714015021000 1050130200 19-dicVENTA N°2124 20024800850105400 22-dicVENTA N°3124 4004960045055800 25-dicCOMPRA N°51,6615025037500 70093300 28-dicCOMPRA N°63,4816055088000 1250181300 30-dicVENTA N°4145,04 250362601000145040 31-dicVENTA N°5145,04 3505076465094276

ENTRADA SALIDAS SALDOS FECHADETALLE PRECIO UNITARIO COSTO UNITARIOCANTIDAD VALORCANTIDADVALORCANTIDAD VALOR 01-dicSALDO DEL MES1, dicCOMPRA N°12, dicCOMPRA N°22, dicVENTA N°1112, dicCOMPRA N°33, dicCOMPRA N°41, dicVENTA N° dicVENTA N° dicCOMPRA N°51, dicCOMPRA N°63, dicVENTA N°4145, dicVENTA N°5145,")

Presentaciones similares

>")