Descargar la presentación

La descarga está en progreso. Por favor, espere

1

JORNADA SOBRE INFRAESTRUCTURAS DE TRANSPORTE Y CRISIS Madrid, 30 de noviembre de 2009 POLITICA ECONOMICA Y POLITICA DE INFRAESTRUCTURAS Antonio M. López Corral Catedrático de la Universidad Politécnica de Madrid

2

JORNADA SOBRE INFRAESTRUCTURAS DE TRANSPORTE Y CRISIS SUMARIO 1.Evolución y perspectivas de la economía y de las cuentas públicas en España y en la Zona Euro 2.Evolución de la inversión y stock de capital público 3.Política de infraestructuras y política económica 4.Sugerencias para la política de infraestructuras en tiempos de crisis económica y de crisis financiera: uso y limitaciones de las vías de provisión y financiación

3

3

4

4

5

5

6

6

7

7

8

8

9

JORNADA SOBRE INFRAESTRUCTURAS DE TRANSPORTE Y CRISIS SUMARIO 1.Evolución y perspectivas de la economía y de las cuentas públicas en España y en la Zona Euro 2.Evolución de la inversión y stock de capital público 3.Política de infraestructuras y política económica 4.Sugerencias para la política de infraestructuras en tiempos de crisis económica y de crisis financiera: uso y limitaciones de las vías de provisión y financiación

14

EL STOCK DE CAPITAL PÚBLICO EN ESPAÑA POR AGENTES: Su Evolución (BASE 100:1964)

")

15

EL STOCK DE CAPITAL PÚBLICO EN ESPAÑA POR FUNCIONES: Su Evolución (Base 100: 1964)

")

16

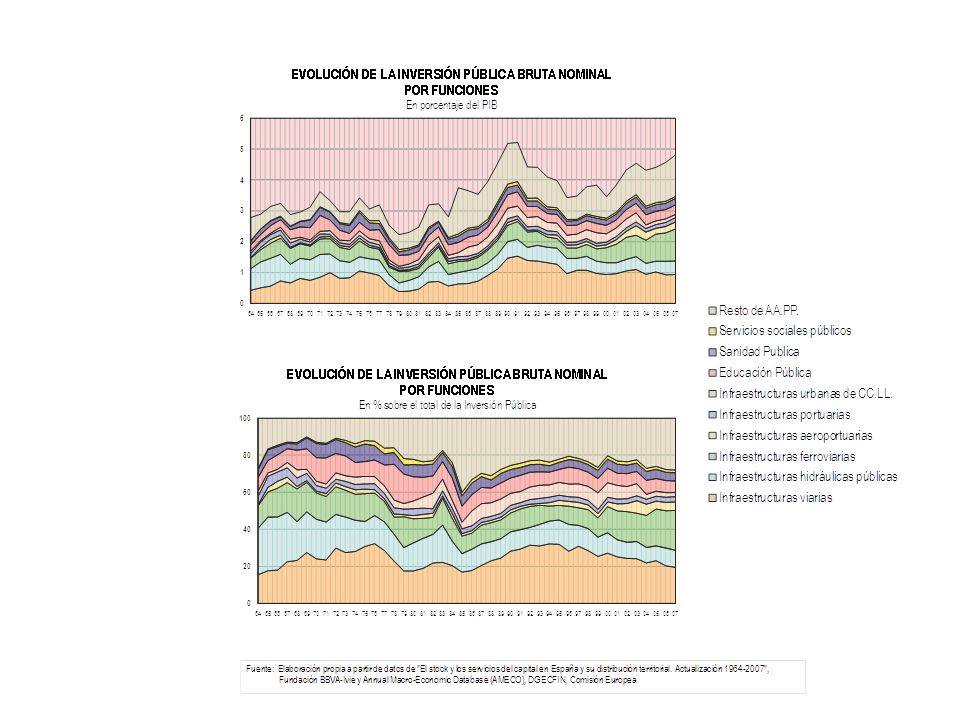

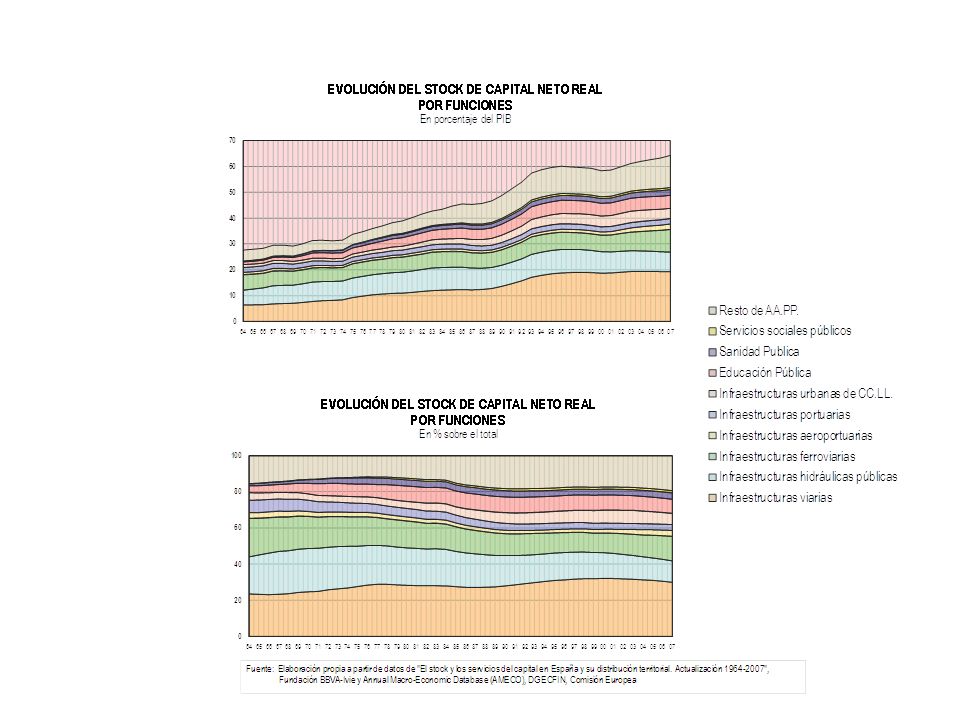

-Desde principios de los años noventa, el volumen de recursos destinados a inversiones públicas en España osciló entre un máximo del 5,22 por ciento del PIB en 1990 y un mínimo del 3,44 por ciento en 1996. Durante once años en ese periodo la inversión ha superado el 4,0 del PIB, ocho el 4,4 por ciento y dos el cinco por ciento. -El stock de capital público ha evolucionado desde el 27,76 por ciento del PIB en 1964 al 60,34 por ciento en 2007. -En el periodo comprendido entre 1964 y 2007 el stock de capital público se ha multiplicado a precios constantes por más de diez; el stock de carreteras por 13,3; el de ferrocarriles por 6,7; el de infraestructuras hidráulicas por 6,0; el de sanidad por 36,3; y, finalmente, el de educación por 10,4. EVOLUCION DE LA INVERSION Y STOCK DE CAPITAL PUBLICO EN ESPAÑA 16

17

JORNADA SOBRE INFRAESTRUCTURAS DE TRANSPORTE Y CRISIS SUMARIO 1.Evolución y perspectivas de la economía y de las cuentas públicas en España y en la Zona Euro 2.Evolución de la inversión y stock de capital público 3.Política de infraestructuras y política económica 4.Sugerencias para la política de infraestructuras en tiempos de crisis económica y de crisis financiera: uso y limitaciones de las vías de provisión y financiación

18

FACTORES DETERMINANTES DEL CRECIMIENTO POTENCIAL -El capital humano (educación) –El capital físico privado productivo –El capital físico público productivo (infraestructuras) –El capital público social para asegurar la equidad en la distribución de la renta (sanidad, discapacidad, vejez, prestaciones sociales, vivienda, etc.) –Las infraestructuras de internet (.es;.com;.net;.org;.int) –El capital tecnológico (actividades de I+D), la importación de tecnología, la utilización de patentes, inversión en valores de capital riesgo, innovación, etc. 18

19

CONSECUENCIAS DEL AUMENTO DEL STOCK DE CAPITAL PUBLICO EN INFRAESTRUCTURAS –Favorece la productividad del trabajo –Favorece la productividad del capital privado –Favorece el progreso técnico y la eficiencia –Favorece la equidad regional –Favorece la calidad de vida 19

20

POTENCIACIÓN DE LOS EFECTOS ECONOMICOS DE LAS INFRAESTRUCTURAS EN ESPAÑA(I) Los efectos económicos favorables de las infraestructuras se ven potenciados por: Un sistema de provisión de infraestructuras ágil, versátil, con un abanico amplio de fórmulas de financiación y eficiente desde el punto de vista económico Los efectos desbordamiento La pertenencia a un club de convergencia Los efectos de madurez de la red La presencia cada vez mayor de redes equilibradas para los distintos modos de transportes y mercados liberalizados en cada uno de ellos para que el reparto intermodal se produzca de forma eficiente 20

Los efectos económicos favorables de las infraestructuras se ven potenciados por: Un sistema de provisión de infraestructuras ágil, versátil, con un abanico amplio de fórmulas de financiación y eficiente desde el punto de vista económico Los efectos desbordamiento La pertenencia a un club de convergencia Los efectos de madurez de la red La presencia cada vez mayor de redes equilibradas para los distintos modos de transportes y mercados liberalizados en cada uno de ellos para que el reparto intermodal se produzca de forma eficiente 20")

21

Efecto desbordamiento (efecto difusión, mallado o red): –Los efectos de una infraestructura en una región o provincia provocan sinergias y externalidades positivas en las áreas colindantes, especialmente en las infraestructuras tipo red (transportes, trasvases). –Para el caso de España, donde no se ha concluido aún el mallado completo de las infraestructuras, el efecto multiplicador sobre la productividad puede ser especialmente significativo. –Hay coincidencia en la literatura sobre el carácter decreciente de las estimaciones de la elasticidad del capital público con la desagregación territorial. POTENCIACIÓN DE LOS EFECTOS ECONÓMICOS DE LAS INFRAESTRUCTURAS EN ESPAÑA (II) 21

21.")

22

Efecto convergencia: –Consiste en la tendencia de las áreas más atrasadas en relación a otras tecnológicamente más avanzadas con las que tienen una estrecha relación económica, política y social. –Se da en los clubes de convergencia –La causa del acercamiento es una mayor dotación de capital público productivo, que posibilita los cambios estructurales en los países más atrasados del club, permitiéndoles incrementar su eficiencia económica y su convergencia con los más adelantados POTENCIACIÓN DE LOS EFECTOS ECONÓMICOS DE LAS INFRAESTRUCTURAS EN ESPAÑA (III) 22

22.")

23

Efecto de heterogeneidad temporal (efecto madurez): –Se fundamenta en el principio, ampliamente contrastado en la literatura empírica, de que el efecto de una infraestructura en una región es tanto mayor cuanto menor es su dotación inicial y su grado de desarrollo. –Las infraestructuras son necesarias para el desarrollo, pero no son suficientes porque no pueden sustituir los factores tradicionales de producción: trabajo, capital y empresario. –La movilidad del capital está asegurada y la del trabajo puede favorecerse con reformas laborales. Los emprendedores resultan ser el bien más escaso de suplir o complementar cuando no se dan en cantidad suficiente en una determinada región. POTENCIACIÓN DE LOS EFECTOS ECONÓMICOS DE LAS INFRAESTRUCTURAS EN ESPAÑA (IV) 23

23.")

24

Efecto red y mercados de transporte liberalizados: –Las redes de transportes se vuelven más eficientes cuando están completas. Muchos de los tramos de una red se justifican por contribuir a alcanzar el efecto red. La escasa rentabilidad aparente de estos tramos se torna en una interesante rentabilidad real al conseguirse el efecto red. –La libertad de operación en los distintos modos de transporte, sobre las redes de transporte para cada modo, contribuye a mejorar la eficiencia económica de una red integrada de transporte. POTENCIACIÓN DE LOS EFECTOS ECONÓMICOS DE LAS INFRAESTRUCTURAS EN ESPAÑA (IV) 24

24.")

25

25 Las infraestructuras de los distintos modos de transportes se benefician del desarrollo económico Las infraestructuras contribuyen y se benefician de los objetivos de estabilidad y crecimiento de la política económica A medio y largo plazo las nuevas infraestructuras aumentan el potencial de crecimiento estable y duradero En un marco de estabilidad macroeconómica y presupuestaria, la construcción de nuevas infraestructuras puede contribuir, a corto plazo, a mejorar la coyuntura económica En todo caso, el crecimiento estable y duradero es el contexto mas adecuado para abordar y financiar nuevas infraestructuras INFRAESTRUCTURAS Y ECONOMIA

26

26 RECURSOS PARA LA FINANCIACIÓN RECURSOS PARA LA FINANCIACIÓN SISTEMA DE PROVISIÓN DE INFRAESTRUCTURAS SISTEMA DE PROVISIÓN DE INFRAESTRUCTURAS EFECTOS SOBRE EL DESARROLLO ECONOMICO EFECTOS SOBRE EL DESARROLLO ECONOMICO EL CICLO DE LA OBRA PUBLICA Y LA ECONOMIA

27

LA PROVISIÓN Y FINANCIACIÓN DE LAS INFRAESTRUCTURAS EN ESPAÑA 27 -Es el arte de hacer posible las infraestructuras necesarias - Lo constituyen las distintas opciones administrativas disponibles para ello. Son consecuencia de las distintas alternativas de financiación utilizables

28

VIAS ADMINISTRATIVAS PARA LA PROVISION DE LAS OBRAS PUBLICAS (EN FUNCION DE LAS FUENTES DE FINANCIACION) FASES DE LA PREPARACION DE LOS PROYECTOS DE OBRAS PUBLICAS PLANIFICACION Fase de identificación, conocimiento, coordinación y programación de los proyectos y planes de actuación PREPARACION Fase precontractual para Ordenes de Estudio, Estudios Informativos, Declaración de Impacto Ambiental, Anteproyecto y Proyecto y, en el supuesto de utilizarse la vía concesional, Estudio de Viabilidad. Información Pública, Aprobación, Declaración de Utilidad Pública y Ocupación de los Terrenos EJECUCION Fase de Licitación, Evaluación, Adjudicación, Contratación, Financiación, Construcción EXPLOTACION Fase de Recepción, Puesta en Servicio, Mantenimiento y Explotación. En el supuesto de utilizarse la vía concesional, seguimiento de la concesión y reversión 28 PLAZO MEDIO APROXIMADO : 8 AÑOS Modificados, Revisión de Precios y Obras Complementarias PLAZO MEDIO APROXIMADO : 4 AÑOS

29

29 IMPORTANCIA DE LA PLANIFICACION DE LAS ACTUACIONES INVERSORAS EN LA CONSECUCION DE OBJETIVOS –Identifica las actuaciones –Ordena las prioridades –Favorece la maduración de los proyectos –Permite mejorar la ejecución del presupuesto –Resulta necesaria para un buen balance en la consecución de los objetivos previstos –Permite que la política de infraestructuras sea un instrumento útil de la política económica y para la consecución de los objetivos estratégicos

30

30 ALGUNOS INDICADORES UTILIZADOS CON CARÁCTER GLOBAL, POR MODO DE TRANSPORTE, POR REGION O POR PROYECTO –En estudio informativo –En declaración de impacto medioambiental –En estudio de viabilidad –En anteproyecto o proyecto –En información publica –En licitación –En ejecución –En servicio –Los indicadores se pueden expresar en unidades, porcentajes, Km, % PIB, millones de, etc.

31

LA PROVISIÓN Y FINANCIACIÓN DE INFRAESTRUCTURAS Y EQUIPAMIENTOS PÚBLICOS EN ESPAÑA (I) CON FINANCIACIÓN PÚBLICA - Computando los gastos de inversión en las cuentas públicas -Contratos de obras, con abonos a buena cuenta o total del precio, -Contratos de proyecto y obra -Contratos mixtos -Entes y sociedades públicas o mixtas instrumentales - Sin computar los gastos de inversión en las cuentas públicas -Entidades públicas empresariales (concesiones institucionales) 31

CON FINANCIACIÓN PÚBLICA - Computando los gastos de inversión en las cuentas públicas -Contratos de obras, con abonos a buena cuenta o total del precio, -Contratos de proyecto y obra -Contratos mixtos -Entes y sociedades públicas o mixtas instrumentales - Sin computar los gastos de inversión en las cuentas públicas -Entidades públicas empresariales (concesiones institucionales) 31")

32

LA PROVISIÓN Y FINANCIACIÓN DE INFRAESTRUCTURAS Y EQUIPAMIENTOS PÚBLICOS EN ESPAÑA (II) CON FINANCIACIÓN PRIVADA Y MIXTA (I) - Concesión de obra pública y contratos de gestión de servicio público que conlleven la realización de obra pública (solo computan las posibles aportaciones públicas) -Peaje directo -Pagos por la Administración - Peaje en sombra - Pagos por disponibilidad -La sociedad concesionaria puede exigirse que sea de economía mixta con un socio público minoritario 32

CON FINANCIACIÓN PRIVADA Y MIXTA (I) - Concesión de obra pública y contratos de gestión de servicio público que conlleven la realización de obra pública (solo computan las posibles aportaciones públicas) -Peaje directo -Pagos por la Administración - Peaje en sombra - Pagos por disponibilidad -La sociedad concesionaria puede exigirse que sea de economía mixta con un socio público minoritario 32")

33

LA PROVISIÓN Y FINANCIACIÓN DE INFRAESTRUCTURAS Y EQUIPAMIENTOS PÚBLICOS EN ESPAÑA (III) CON FINANCIACIÓN PRIVADA Y MIXTA (II) -Otras CPP no concesionales (los gastos de inversión podrían computar en las cuentas públicas) -Sociedades de economía mixta (desde su nacimiento) -Sociedades de economía mixta (por venta de acciones al sector privado) -Otras CPP no concesionales ni sociedades de economía mixta que conlleven obra pública: gestión interesada, concierto, arrendamiento operativo - Contratos no tipificados como el nuevo contrato de CPP, previsto para proyectos especialmente complejos y dotado de la herramienta del dialogo competitivo 33

CON FINANCIACIÓN PRIVADA Y MIXTA (II) -Otras CPP no concesionales (los gastos de inversión podrían computar en las cuentas públicas) -Sociedades de economía mixta (desde su nacimiento) -Sociedades de economía mixta (por venta de acciones al sector privado) -Otras CPP no concesionales ni sociedades de economía mixta que conlleven obra pública: gestión interesada, concierto, arrendamiento operativo - Contratos no tipificados como el nuevo contrato de CPP, previsto para proyectos especialmente complejos y dotado de la herramienta del dialogo competitivo 33")

34

34 IMPORTACIA DEL SISTEMA DE PROVISION Y FINANCIACION DE INFRAESTRUCTURAS EN LA CONSECUCION DE OBJETIVOS Para ello resulta conveniente: –Distintos actores con opciones de financiación variadas (publica, de las Administraciones o de sus entidades empresariales, privada y mixta): aumentan la capacidad inversora –Variedad de contratos: permiten una mejor ejecución presupuestaria –Métodos y procedimientos simplificados: reducen los periodos de maduración –Posibilidad de incorporar, además de la capacidad financiera y gerencial de la iniciativa privada, su capacidad de emprender e innovar a través del sistema concesional: permite mas actuaciones inversoras fuera de balance. –Permite optimizar el número de proyectos ejecutables en manos de gestores expertos

35

FINANCIACION CON RECURSOS PRESUPUESTARIOS RECURSOS PRESUPUESTARIOS ADMINISTRACION PUBLICA INFRAESTRUCTURA SERVICIOS (NO PAGADOS POR LOS USUARIOS) 35

35")

36

FINANCIACION Y REPAGO ENTIDAD PUBLICA INFRAESTRUCTURA SERVICIOS (PAGADOS POR LOS USUARIOS CON TASAS) FINANCIACION DE LAS ENTIDADES PUBLICAS CON RECURSOS PROPIOS Y TASAS CAPITAL PUBLICO 36

FINANCIACION DE LAS ENTIDADES PUBLICAS CON RECURSOS PROPIOS Y TASAS CAPITAL PUBLICO 36")

37

ESQUEMA SIMPLE DE FINANCIACION CONCESIONAL CONCESIONARIO INFRAESTRUCTURA SERVICIO (PAGO POR LOS USUARIOS Y/ O ADMINISTRACION) FINANCIACION Y REPAGO CAPITAL Y DIVIDENDOS 37

FINANCIACION Y REPAGO CAPITAL Y DIVIDENDOS 37")

38

ESQUEMA SIMPLE DE FINANCIACION CONCESIONAL CON APOYO PUBLICO CONCESIONARIO INFRAESTRUCTURA SERVICIO (PAGADO POR LOS USUARIOS Y/O LA ADMINISTRACION FINANCIACION Y REPAGO CAPITAL Y DIVIDENDOS APOYO PUBLICO 38

39

CONCESION DEL FERROCARRIL DE ALTA VELOCIDAD FIGUERAS - PERPIÑAN CONCESIONARIO INFRAESTRUCTURA SERVICIO (PAGADO POR LOS USUARIOS) FINANCIACION Y REPAGO CAPITAL Y DIVIDENDOS APOYO PUBLICO FONDOS EUROPEOS 39

FINANCIACION Y REPAGO CAPITAL Y DIVIDENDOS APOYO PUBLICO FONDOS EUROPEOS 39")

40

COLABORACIONES PUBLICO PRIVADAS DEL PROGRAMA VIALIA DE RENFE ADIF (40%) VIALIA INFRAESTRUCTURA EXPLOTACION COMERCIAL DE LA ESTACION FINANCIACION Y REPAGO SOCIO PRIVADO (60%) CAPITAL Y DIVIDENDOS 40

VIALIA INFRAESTRUCTURA EXPLOTACION COMERCIAL DE LA ESTACION FINANCIACION Y REPAGO SOCIO PRIVADO (60%) CAPITAL Y DIVIDENDOS 40")

41

FINANCIACION DE LA COLABORACION PUBLICO PRIVADA DE LA OPERACIÓN CHAMARTIN AYUNTAMIENTO CONCESIONARIO INFRAESTRUCTURA EXPLOTACION DEL TERCIARIO FINANCIACION Y REPAGO CAPITAL Y DIVIDENDOS COMUNIDAD ESTADO SERVICIO (NO PAGADO POR LOS USUARIOS) ENTIDADES PUBLICAS 41

ENTIDADES PUBLICAS 41")

42

ESQUEMA DE COLABORACION PUBLICO PRIVADA DE CALLE 30 AYUNTAMIENTO CALLE 30 INFRAESTRUCTURA CALIDAD DE SERVICIO (NO PAGADO POR LOS USUARIOS) FINANCIACION Y REPAGO CAPITAL, PRESTAMOS SUBORDINADOS Y DIVIDENDOS 42

FINANCIACION Y REPAGO CAPITAL, PRESTAMOS SUBORDINADOS Y DIVIDENDOS 42")

43

COLABORACIONES PUBLICO PRIVADAS A PARTIR DE 2003 (I)

")

44

1.En los últimos seis años se han desarrollado más de 400 proyectos de colaboración público privada por un valor próximo a 40.000 millones de euros 2.Estas cifras significan que el Estado lleva a cabo el diez por ciento de sus inversiones por la vía concesional y las Administraciones territoriales el quince por ciento 3.De cada diez proyectos licitados en este periodo uno es de la Administración central, cuatro de la Administración autonómica y cinco de la Administración local 4.Según los últimos datos disponibles, cerca del 25 por ciento de las autopistas españolas es de peaje, están repartidas en 55 concesiones y suman unos 3.300 Km. La IMD de la red es de cerca de 25.000 vehículos, los ingresos por peaje de unos 2.200 millones de euros y los beneficios antes de impuestos de unos 1.300 millones COLABORACIONES PUBLICO PRIVADAS A PARTIR DE 2003 (II)

.")

45

45 OBJETIVOS ESTRATEGICOS DE LA POLITICA DE INFRAESTRUCTURAS DE TRANSPORTE –Cubrir las necesidades de infraestructuras de transporte. –Integrar las redes españolas de infraestructuras de transporte en las redes transeuropeas.

46

46 OBJETIVOS DE POLITICA ECONOMICA DE LA POLITICA SECTORIAL DE INFRAESTRUCTURAS –Contribuir al crecimiento y desarrollo económicos, asegurando la movilidad eficiente de personas y mercancías –Contribuir a estabilizar el ciclo económico desde el lado de la economía de la oferta

47

47 OBJETIVOS DE POLITICA PRESUPUESTARIA DE LA POLITICA DE GASTO EN INFRAESTRUCTURAS –No violentar la estabilidad presupuestaria con su actividad inversora –Vigilar los efectos de las formulas de financiación publica, privada o mixta de las infraestructuras en las cuentas públicas

49

49 OBJETIVOS DE POLITICA INTERNA DEL DEPARATAMENTO RESPONSABLE DE LA POLITICA DE INFRAESTRUCTURAS -Optimizar la ejecución presupuestaria -Hacer viables el mayor numero de proyectos

50

JORNADA SOBRE INFRAESTRUCTURAS DE TRANSPORTE Y CRISIS SUMARIO 1.Evolución y perspectivas de la economía y de las cuentas públicas en España y en la Zona Euro 2.Evolución de la inversión y stock de capital público 3.Política de infraestructuras y política económica 4.Sugerencias para la política de infraestructuras en tiempos de crisis económica y de crisis financiera: uso y limitaciones de las vías de provisión y financiación

51

POLITICA DE INFRAESTRUCTURAS Y CRISIS ECONOMICA (I) -En este periodo, a la política de infraestructuras le corresponde contribuir a los objetivos de la política económica -Sin embargo, en los dos últimos años, según datos de SEOPAN, la contratación ordinaria del Estado se ha reducido y la concesional prácticamente ha desaparecido (en las Administraciones autonómicas se mantiene en el quince por ciento de sus inversiones). -De los cien proyectos concesionales licitados en los dos últimos años, por valor próximo a los 10.000 M, sólo 2 pertenecían al Estado, con una inversión algo superior a los 50 M

52

POLITICA DE INFRAESTRUCTURAS Y CRISIS ECONOMICA (II) -La intensificación del proceso inversor en obras públicas ayuda a mantener un cierto grado de actividad económica, sin olvidar que las infraestructuras se justifican por su uso -La planificación ayuda a disponer de una importante cartera de proyectos maduros, listos para ser ejecutados. En España la planificación de las infraestructuras abarca todos los modos de transporte hasta 2020 -La financiación privada concesional, resulta posible pero está en este momento dificultada por la crisis financiera

53

POLITICA DE INFRAESTRUCTURAS Y CRISIS ECONOMICA (III) -La contratación ordinaria existente en las Administraciones inversoras y en sus entidades empresariales, de un periodo de vida medio de tres años, permitiría un importante incremento en el ritmo de ejecución si la dotación presupuestaria y las disponibilidades financieras fueran suficientemente incrementadas -Las Administraciones inversoras y sus entidades empresariales, también podrían licitar nuevos contratos ordinarios, con abono a buena cuenta o total del precio, correspondientes a proyectos ya maduros -La financiación mediante empresas de economía mixta, podría permitir poner un buen número de proyectos en el mercado dadas las aportaciones garantías que ofrece el socio público

-La contratación ordinaria existente en las Administraciones inversoras y en sus entidades empresariales, de un periodo de vida medio de tres años, permitiría un importante incremento en el ritmo de ejecución si la dotación presupuestaria y las disponibilidades financieras fueran suficientemente incrementadas -Las Administraciones inversoras y sus entidades empresariales, también podrían licitar nuevos contratos ordinarios, con abono a buena cuenta o total del precio, correspondientes a proyectos ya maduros -La financiación mediante empresas de economía mixta, podría permitir poner un buen número de proyectos en el mercado dadas las aportaciones garantías que ofrece el socio público")

54

FINANCIACION PRIVADA DE OBRAS PUBLICAS Y CRISIS FINANCIERA: CARACTERISTICAS -Falta de liquidez -Mayor aversión al riesgo: reparos a aceptar el riesgo de demanda -Tipos de interés mas elevados -Mayor cobertura del servicio de la deuda -Exigencia de una mayor aportación de recursos propios -Sustitución de la financiación por el proyecto por financiación corporativa, con aportación de garantías por parte de los promotores -Permanencia de la inversión en el balance de los accionistas de la sociedad concesionaria

55

FINANCIACION PRIVADA DE OBRAS PUBLICAS Y CRISIS FINANCIERA: CONSECUENCIAS (I) En la Administración -Necesidad de aportar financiación a través de prestamos comerciales, participativos o de otro tipo, a algunos proyectos ya adjudicados para evitar la reversión -Posible reversión de algunos proyectos por incumplimiento o mutuo acuerdo -La Administración tiene dificultades para colocar en el mercado nuevos proyectos -Desaparición de buena parte de la concurrencia y pérdida de interés de los promotores por los proyectos concesionales

En la Administración -Necesidad de aportar financiación a través de prestamos comerciales, participativos o de otro tipo, a algunos proyectos ya adjudicados para evitar la reversión -Posible reversión de algunos proyectos por incumplimiento o mutuo acuerdo -La Administración tiene dificultades para colocar en el mercado nuevos proyectos -Desaparición de buena parte de la concurrencia y pérdida de interés de los promotores por los proyectos concesionales")

56

FINANCIACION PRIVADA DE OBRAS PUBLICAS Y CRISIS FINANCIERA: CONSECUENCIAS (II) En los inversores -Las consecuencias se producen sobre todo en las colaboraciones público privadas concesionales, que son las que soportan más riesgos -Expulsión del mercado de muchos promotores concesionales medianos -Pérdida de la viabilidad financiera de los proyectos que no han cerrado su financiación e inviabilidad de algunas concesiones que no han alcanzado su madurez -Posible reversión de la concesión por incumplimiento culposo o no culposo del contrato o por mutuo acuerdo, dado que no procede el reequilibrio del PEF

En los inversores -Las consecuencias se producen sobre todo en las colaboraciones público privadas concesionales, que son las que soportan más riesgos -Expulsión del mercado de muchos promotores concesionales medianos -Pérdida de la viabilidad financiera de los proyectos que no han cerrado su financiación e inviabilidad de algunas concesiones que no han alcanzado su madurez -Posible reversión de la concesión por incumplimiento culposo o no culposo del contrato o por mutuo acuerdo, dado que no procede el reequilibrio del PEF")

57

FINANCIACION PRIVADA DE OBRAS PUBLICAS Y CRISIS FINANCIERA: CONSECUENCIAS (III) Proyectos maduros -En general no es probable una incidencia importante en estos proyectos, salvo posibles refinanciaciones Proyectos no maduros pero con la financiación cerrada -La crisis económica habrá alterado las previsiones de ingresos y está circunstancia tendrá consecuencias en posibles refinanciaciones

Proyectos maduros -En general no es probable una incidencia importante en estos proyectos, salvo posibles refinanciaciones Proyectos no maduros pero con la financiación cerrada -La crisis económica habrá alterado las previsiones de ingresos y está circunstancia tendrá consecuencias en posibles refinanciaciones")

58

FINANCIACION PRIVADA DE OBRAS PUBLICAS Y CRISIS FINANCIERA: CONSECUENCIAS (IV) Proyectos pendientes del cierre de la financiación (I) -La crisis económica ha empobrecido las previsiones de demanda -Las nuevas condiciones de financiación han reducido las rentabilidades previstas a limites no aceptables -Los bancos en estas condiciones a veces se niegan a financiar o lo hacen en condiciones más exigentes -No resulta posible el reequilibrio de la concesión por no estar previsto este caso en los supuestos contemplados por la Ley

Proyectos pendientes del cierre de la financiación (I) -La crisis económica ha empobrecido las previsiones de demanda -Las nuevas condiciones de financiación han reducido las rentabilidades previstas a limites no aceptables -Los bancos en estas condiciones a veces se niegan a financiar o lo hacen en condiciones más exigentes -No resulta posible el reequilibrio de la concesión por no estar previsto este caso en los supuestos contemplados por la Ley")

59

FINANCIACION PRIVADA DE OBRAS PUBLICAS Y CRISIS FINANCIERA: CONSECUENCIAS (IV) Proyectos pendientes del cierre de la financiación (II) -Retraso o parada de las obras por plazos indefinidos -Posible reversión de la concesión por mutuo acuerdo o por incumplimiento de contrato no culposo, atendiendo el concedente a su responsabilidad patrimonial -Posibilidad de sanciones, pérdida de las garantías aportadas y posibles indemnizaciones por daños y perjuicios en el supuesto de reversión por incumplimiento culposo

Proyectos pendientes del cierre de la financiación (II) -Retraso o parada de las obras por plazos indefinidos -Posible reversión de la concesión por mutuo acuerdo o por incumplimiento de contrato no culposo, atendiendo el concedente a su responsabilidad patrimonial -Posibilidad de sanciones, pérdida de las garantías aportadas y posibles indemnizaciones por daños y perjuicios en el supuesto de reversión por incumplimiento culposo")

60

Proyectos pendientes del cierre de la financiación -Aportar financiación mediante créditos participativos, o vía ICO -Revertir por mutuo acuerdo o por incumplimiento no culposo FINANCIACION PRIVADA DE OBRAS PUBLICAS Y CRISIS FINANCIERA: POSIBLES SOLUCIONES (I)

")

61

Proyectos nuevos (I) -Los proyectos deberán estar mejor seleccionados y las rentabilidades ofrecidas, teniendo en cuenta los riesgos transferidos, deberán elevarse entre doscientos y trescientos puntos básicos -El estudio de viabilidad financiera debe contemplar la nueva situación de los mercados -La distribución de riesgos prevista en el pliego, también debe adaptarse a la nueva situación de los mercados. En particular, deberá mitigarse de forma efectiva el riesgo de demanda FINANCIACION PRIVADA DE OBRAS PUBLICAS Y CRISIS FINANCIERA: POSIBLES SOLUCIONES (II)

.")

62

Proyectos nuevos (II) -Ofrecer financiación en forma de créditos participativos para mitigar el riesgo de los financiadores -Ofrecer garantías a los financiadores para mitigar su riesgo -Utilizar al ICO para ofrecer financiación -Ofrecer privilegios a los bancos que financien proyectos de obras públicas, u obligar a los que reciban algún tipo de ayudas a destinar una parte de ellas a financiar estos proyectos FINANCIACION PRIVADA DE OBRAS PUBLICAS Y CRISIS FINANCIERA: POSIBLES SOLUCIONES (III)

-Ofrecer financiación en forma de créditos participativos para mitigar el riesgo de los financiadores -Ofrecer garantías a los financiadores para mitigar su riesgo -Utilizar al ICO para ofrecer financiación -Ofrecer privilegios a los bancos que financien proyectos de obras públicas, u obligar a los que reciban algún tipo de ayudas a destinar una parte de ellas a financiar estos proyectos FINANCIACION PRIVADA DE OBRAS PUBLICAS Y CRISIS FINANCIERA: POSIBLES SOLUCIONES (III)")

63

En las futuras concesiones -Habrá mejores proyectos -Los promotores volverán a participar de forma masiva -Los mercados financieros se normalizarán y los proyectos encontrarán sin problemas financiación, aunque probablemente más cara -Se volverá a la financiación por el proyecto y la inversión necesaria podrá salir del balance de las empresas promotoras, accionistas de la concesión FINANCIACION PRIVADA DE OBRAS PUBLICAS: FUTURO PREVISIBLE

Presentaciones similares