Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PUNTO DE EQUILIBRIO N R C M

2

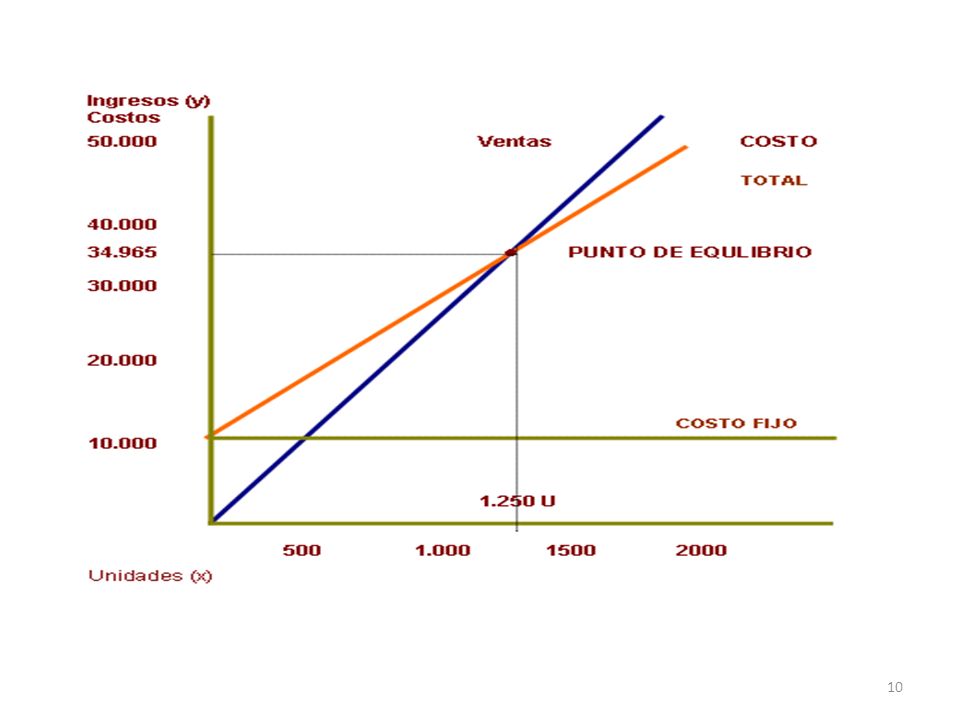

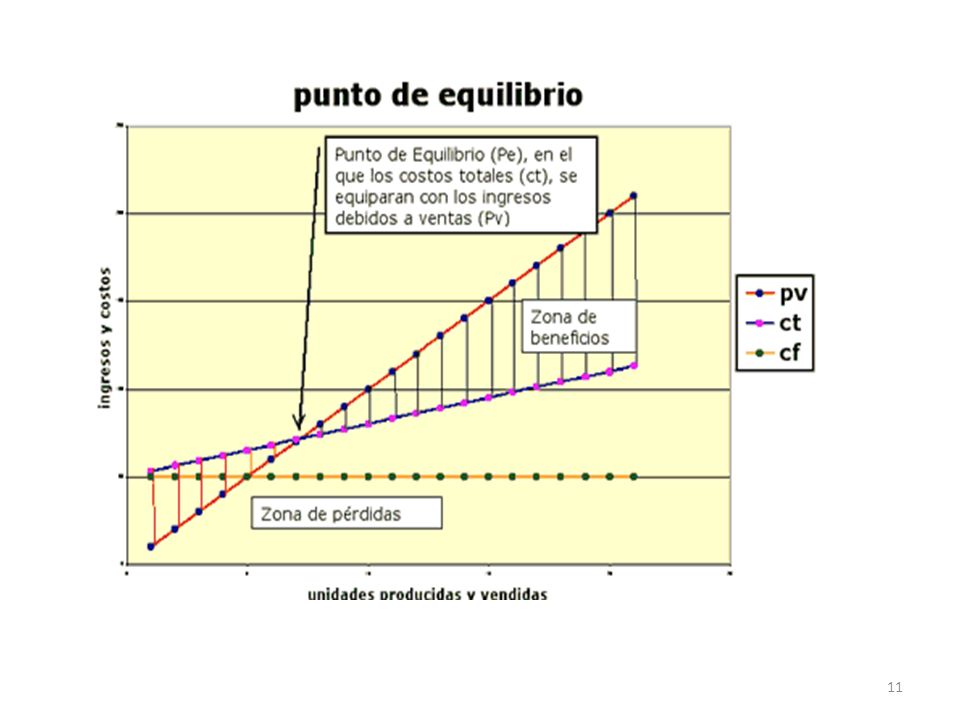

PUNTO DE EQUILIBRIO Es el nivel de ventas donde los ingresos por ventas son iguales a los costos totales. Por tanto la utilidad es igual a 0 Ingresos = Costos Totales

3

Formulas para calcular

Costos fijos totales Precio de ventas unitario – costos variable unitario.

4

Datos para calcularlo Costos fijos $500.000

Costos variables unitario = $ Precio de ventas = $ Calcular las ventas en punto de equilibrio Costos fijos $ Costos variables unitario = $ Precio de ventas = $ Calcular las ventas en punto de equilibrio

5

Calculo del punto de equilibrio

Costos fijos totales Precio de ventas unitario – costos variable unitario. _________ __ _____ ________ 8.000 = 62.5 unidades

6

comprobación Ventas ( 62.5 * ) $ Costos (62.5 * ) Utilidad Bruta en ventas Costos Fijos Utilidad 0

$ Costos (62.5 * ) Utilidad Bruta en ventas Costos Fijos Utilidad 0")

7

Punto de equilibrio de ventas en valor monetario

Hay que tener en cuenta los ingresos por ventas =Y Costos Fijos = Cf. Costos Variables = C v. Utilidad = 0

8

Punto de equilibrio de ventas en valor monetario

Ventas = Cf / (1 – cv/v ). Cv = $ P V = $ CV/PV = / CV/PV = 0.6 COSTO FIJO = $ VENTAS = $ / (1- 0.6)

. Cv = $ P V = $ CV/PV = / CV/PV = 0.6 COSTO FIJO = $ VENTAS = $ / (1- 0.6)")

9

Punto de equilibrio de ventas en valor monetario

V = $ / 0.4 V = $ VENTAS = $ COSTO DE VENTAS = Utilidad Bruta = Costos Fijos = Utilidad = 0

12

APALANCAMIENTO OPERATIVO

Esta relacionado con la participación de los costos fijos en la estructura de costos de la empresa. Tiene que ver con cambios en la estructura de costos.

13

APALANCAMIENTO OPERATIVO

Admitir un mayor de los costos fijos, buscando una reducción de los costos variables unitarios, en forma tal que se dé un efecto amplificador sobre la utilidad operacional cuando las ventas alcance cierto nivel.

14

APALANCAMIENTO OPERATIVO

GAO = V - CV V- CV – CF TENIENDO EN CUENTA EL EJERCICIO DEL PUNTO DE EQUILIBRIO CON LA VENTAS DE 80 UNIDADES TENEMOS:

15

APALANCAMIENTO OPERATIVO

GAO = V - CV V- CV – CF G AO = G A O = GAO = 4,57 Significa que si duplicamos las ventas en un 100% , las utilidades crecen 4,57 veces , es decir 457%

16

APALANCAMIENTO OPERATIVO

Cuando las ventas son de 80 unidades: UTILIDAD = – – UTILIDAD = Cuando las ventas son de 160 unidades UTILIDAD = – – UTILIDAD = Variación de Utilidades = ( )/ = 457%

/ = 457%")

17

APALANCAMIENTO FINANCIERO

Se considera el costo financiamiento y mide el efecto en las utilidades Netas de incrementos en las utilidades operativas ( Utilidades antes de Impuestos e Intereses ). Se consideran los intereses como los generadores de la palanca financiera.

. Se consideran los intereses como los generadores de la palanca financiera.")

18

APALANCAMIENTO FINANCIERO

G A F = U A I I UAII – Intereses . Supongamos que se tiene una deuda de $ con una tasa de interés del 19.2% anual, generando unos intereses de $ Utilidad antes de I I = Intereses Utilidad antes de Imput Impuestos Utilidad Neta GAF

19

APALANCAMIENTO FINANCIERO

Lo anterior significa que si se duplica la utilidad antes de impuesto e intereses, tomando como base un nivel de ventas de 80 unidades que fue el punto tomado para el calculo de GAF, las utilidades netas se incrementaran en 2.21 veces es decir en un 221%.

20

APALANCAMIENTO FINANCIERO

UAII para ventas de 80 unidades = $ El doble de esta utilidad es de $ Se desconocen las cantidades que debemos vender para lograr la cifra. La cual la podemos determinar con la siguiente ecuación: UAII = Ventas – Costos variable totales – Costos fijos

21

APALANCAMIENTO FINANCIERO

UAII = $ Ventas = precio x Cantidad = Q Costos variables Totales =Costos unitarios X cantidad = Q Costos Fijos = $ = Q – Q – = Q Q = 97.5 Unidades. Con 97.5 unidades vendidas se debe incrementar las utilidades netas en un 221%.

22

APALANCAMIENTO FINANCIERO

UN = Ventas – Costos variables totales – Costos fijos – Intereses – Impuestos. UN = (97.5) (97.5) UN = UN = $ Variación de la utilidad neta = ( )/ =221%

(97.5) UN = UN = $ Variación de la utilidad neta = ( )/ =221%")

Presentaciones similares