Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Análisis Financiero

2

I. PLANEACIÓN FINANCIERA

Definición Estados financieros proyectados (proforma): Suposiciones de la proyección Construcción del pronóstico: Proyección del estado de resultados Proyección del balance general Obtención de los fondos adicionales necesarios Retroalimentación del financiamiento (iteraciones) Otras consideraciones

: Suposiciones de la proyección. Construcción del pronóstico: Proyección del estado de resultados. Proyección del balance general. Obtención de los fondos adicionales necesarios. Retroalimentación del financiamiento (iteraciones) Otras consideraciones.")

3

Definicion “Proyección de las ventas, ingresos y activos, basada en estrategias alternativas de producción y comercialización, así como en la determinación de los recursos necesarios para lograr estas proyecciones.” (Besley & Brigham)

")

4

Estados financieros proyectados

Objetivos de la proyección: determinar la cantidad de dinero que necesitará la empresa durante un periodo determinado determinar la cantidad de dinero que la empresa generará internamente durante el mismo periodo. Sustraer la cantidad de dinero generada por la empresa de la cantidad necesitada, el déficit representara los requerimientos de financiamiento externos.

5

Estados financieros proyectados (cont.)

Suposiciones de la proyección: Ventas es el catalizador de la proyección Costos variables incrementan al mismo ritmo que ventas Por ahora suponemos que la empresa trabaja al 100% de su capacidad. Pago de dividendos se mantiene al mismo nivel Algunos pasivos aumentarán espontáneamente

6

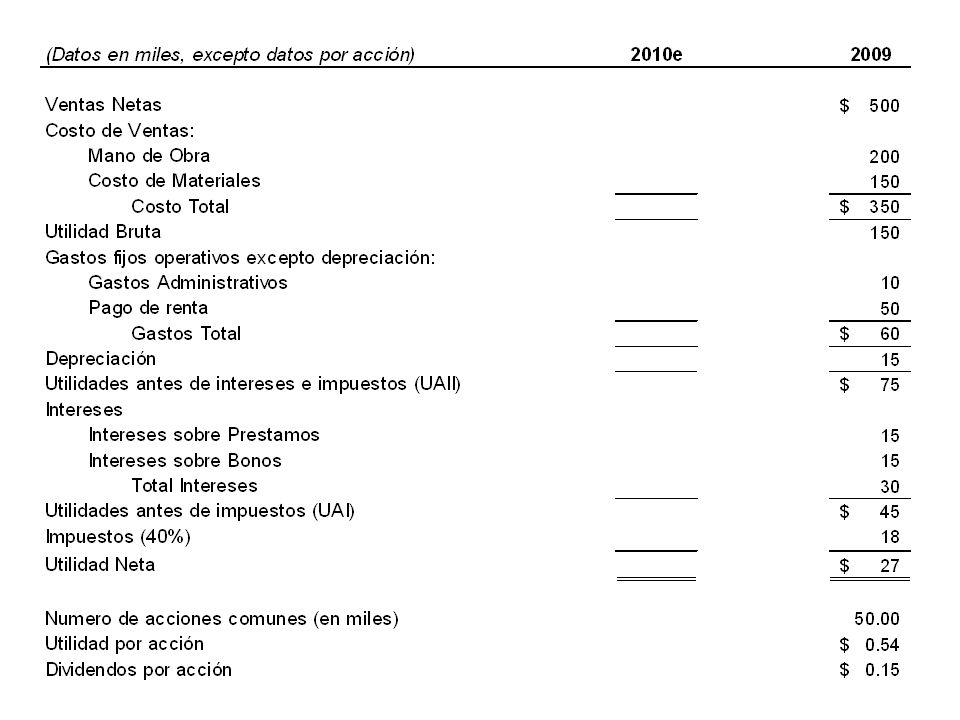

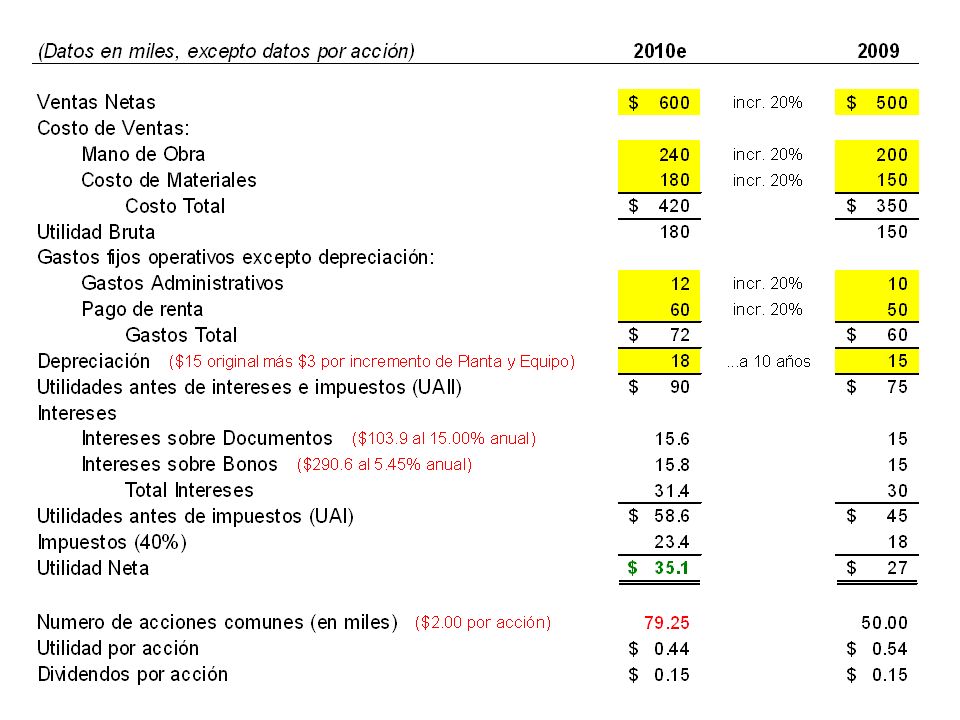

PRONÓSTICO DEL ESTADO DE RESULTADOS

Datos en miles de dólares con excepción de las cifras para las acciones.

9

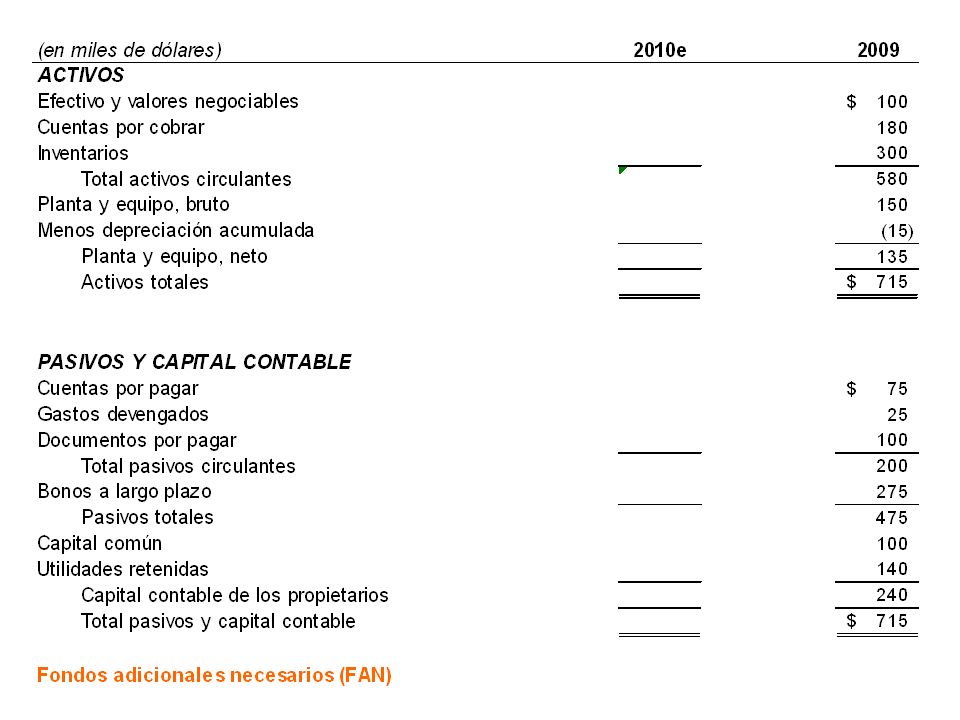

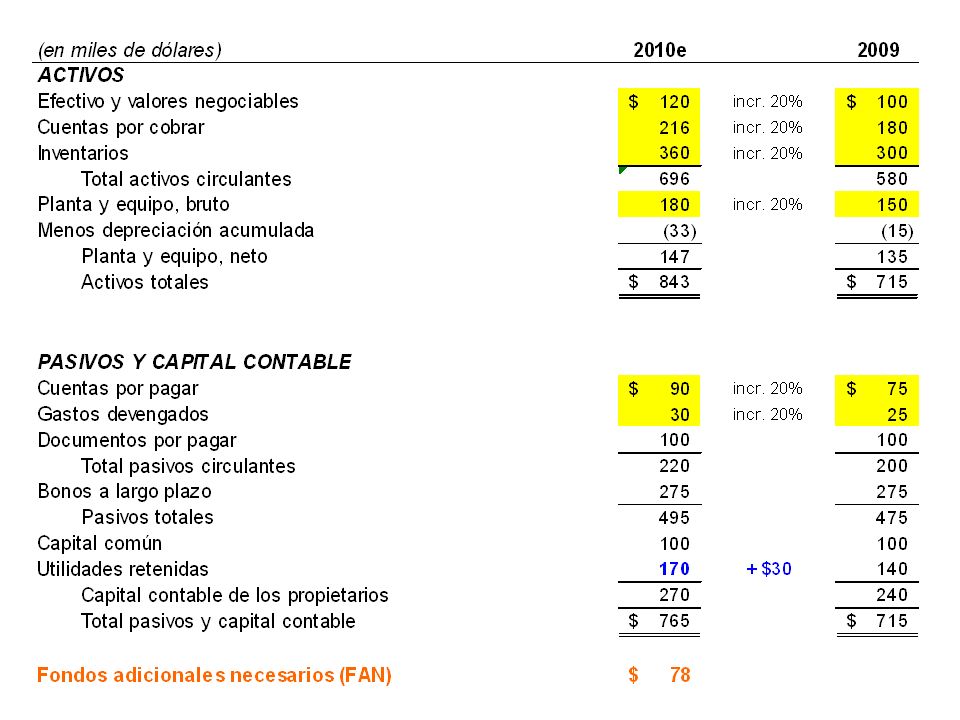

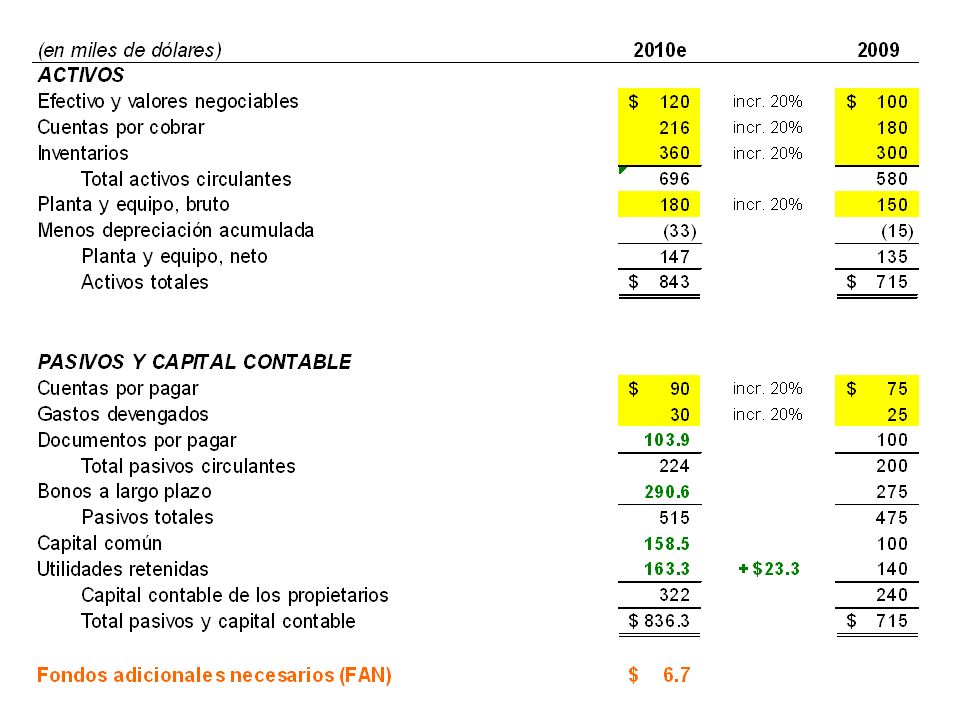

PRONÓSTICO DEL BALANCE GENERAL Datos en miles de dólares.

12

Obtención de los fondos adicionales

Del pronóstico de estados financieros ya se puede hacer una generalización que aproximadamente se necesitaran $78,000 en nuevo financiamiento. El nuevo financiamiento puede venir de: Acreedores (i.e. prestamos, documentos pagaderos y/o bonos), pero se incrementaran los gastos de interes afectando la utilidad neta del estado de resultados. Dueños (i.e. emisión de nuevas acciones), pero se incrementaran los pagos de dividendos ya que se asumio que se pagaría un monto por acción equivalente al año anterior de $0.15 por acción, esto reduce la cifra de utilidad retenida en el balance general.

, pero se incrementaran los gastos de interes afectando la utilidad neta del estado de resultados. Dueños (i.e. emisión de nuevas acciones), pero se incrementaran los pagos de dividendos ya que se asumio que se pagaría un monto por acción equivalente al año anterior de $0.15 por acción, esto reduce la cifra de utilidad retenida en el balance general.")

13

Obtención de los fondos adicionales (cont.)

Asumamos que los gerentes de la empresa deciden financiar los aproximadamente $78,000 de la siguiente manera: 75% proveniente de nuevas acciones = $58,500 20% proveniente de nuevos bonos = $15,600 5% proveniente de nuevos documentos = $3,900 = $78,000 Precio por acción es de $ Para generar $58,500, se tiene que emitir 29,250 acciones.

14

Retroalimentación financiera

La decisión de la gerencia de financiar el siguiente año con acciones, bonos, y documentos afecta tanto los pronósticos originales. Los dividendos adicionales de la nuevas acciones reduciran la utilidad retenida, los cargos por interes de los nuevos bonos y documentos reducirán la utilidad neta y por consiguiente la utilidad retenida. En ambos casos la cifra de los fondos adicionales incrementará. Se nota tambien que el hecho que Planta y Equipo incrementó, tambien incrementó el gasto de depreciación. Este tambien reduce la utilidad.

15

PRONÓSTICO DE ESTADOS FINANCIEROS

(Primera iteración) PRONÓSTICO DE ESTADOS FINANCIEROS Datos en miles de dólares con excepción de las cifras para las acciones.

PRONÓSTICO DE ESTADOS FINANCIEROS. Datos en miles de dólares. con excepción de las cifras para las acciones.")

18

Retroalimentación financiera (cont.)

Al hacer el nuevo financiamiento vemos que la reducción de la utilidad retenida (i.e. incremento de gasto por depreciación, gasto de interes y dividendos pagados) nos forza a conseguir un incremento adicional de $6,700. Si mantenemos el nivel preestablecido de financiamiento tenemos: 75% proveniente de nuevas acciones = $ 5,055 20% proveniente de nuevos bonos = $ 1,348 5% proveniente de nuevos documentos = $ 337 = $ 6,700

nos forza a conseguir un incremento adicional de $6,700. Si mantenemos el nivel preestablecido de financiamiento tenemos: 75% proveniente de nuevas acciones = $ 5, % proveniente de nuevos bonos = $ 1,348. 5% proveniente de nuevos documentos = $ 337. = $ 6,700.")

19

Otras consideraciones

Se asumio al principio del pronóstico que la empresa estaba trabajando al 100%. Esta suposición no es muy real: Si se trabaja a un 80% y se tienen ventas de $500m se puede especular que ventas puede incrementar hasta $625m antes de necesitar comprar más Planta y Equipo. Por lo tanto si en el caso pasado, Planta y Equipo esta siendo utilizado a un 80%, se puede asumir que la empresa no necesitará adquirir más maquinaria para el 2011e. De ser así, no se necesita tampoco afectar el nivel del gasto por depreciación.

20

Otras consideraciones (cont.)

El establecer que hay costos que incrementan 1 a 1 con las ventas y el hecho que hayan pasivos que incrementan espontaneamente, simplifican la realidad de las economías de escala: Por ejemplo: Si la empresa incrementa sus ventas y producción, puede ser que consigue costos de materia prima más bajos, pues se puede apegar a un descuento por volumen. De igual forma, la mano de obra se puede especializar e incrementar su eficiencia.

21

Otras consideraciones (cont.)

A veces los activos fijos no pueden incrementarse porcentualmente: Por ejemplo: Ventas incrementará un 20%, pero la máquina más pequeña de producción produce un 25% de nuestra producción actual y cuesta tambien un 25% de nuestra inversión en máquinaria. Para poder ofrecer suficiente producción para respaldar las ventas, se incrementa Planta y Equipo por un 25% y la capacidad de la fabrica, si estaba a un 100% se reduce a un 96%. Estos tipos de activos fijos se le llaman “activos a granel”.

22

II. CONTROL FINANCIERO Análisis del punto de equilibrio operativo

Suposiciones Cálculo del punto de equilibrio operativo Modelo gráfico Apalancamiento operativo Análisis del punto de equilibrio financiero Apalancamiento financiero

23

Suposiciones (punto de equilibrio operativo)

Técnica analítica utilizada para estudiar la relación que existe entre los ingresos por ventas, los costos operativos y las utilidades. Asumiremos los siguientes datos en miles: Ventas (S) $ Costo de ventas variable (VC) $ Utilidad Bruta (GP) $ Costos Fijos (F) $ (90.0) Utilidad neta operativa o UAII (ION) $ Venta en unidades (Q) = 75 mil unidades Precio por unidad (P) = $8.00 Costo variable por unidad (V) = $5.60

$ Costo de ventas variable (VC) $ Utilidad Bruta (GP) $ Costos Fijos (F) $ (90.0) Utilidad neta operativa o UAII (ION) $ Venta en unidades (Q) = 75 mil unidades. Precio por unidad (P) = $8.00. Costo variable por unidad (V) = $5.60.")

24

Cálculo del punto de equilibrio operativo

Se puede calcular el punto de equilibrio operativo de la siguente manera: Ingresos = Costos Totales Ingresos = Costos variables + Costos fijos ( P x Q ) = ( V x Q ) + F

= ( V x Q ) + F.")

25

Cálculo del punto de equilibrio operativo

Se puede reexpresar la fórmula de la siguiente manera: Q = F = F P - V Margen de contribución Q = (( $90m ) / ( $ $5.60 )) = 37.5m unidades

/ ( $ $5.60 )) = 37.5m unidades.")

26

Cálculo del punto de equilibrio operativo

Se puede reexpresar la fórmula de la siguiente manera: S = F = F V Margen de utilidad bruta P S = (( $90m) / (1 - ( $5.60 / $8.00 ))) = $300.0m en ventas

/ (1 - ( $5.60 / $8.00 ))) = $300.0m en ventas.")

27

Apalancamiento Operativo

Existencia de costos operativos fijos, de tal modo que un cambio de las ventas produzca un cambio más cuantioso en el ingreso operativo (UAII). Se puede medir utilizando el grado de apalancamiento operativo o (GAO): GAO = Cambio porcentual en el ION o UAII Cambio porcentual en las ventas GAO = ( UAII / UAII ) / ( Q / Q ) GAO = ((( $126 - $90 ) / ( $90 )) / (( $720 - $600 ) / ( $600 ))) GAO = 2.00x

. Se puede medir utilizando el grado de apalancamiento operativo o (GAO): GAO = Cambio porcentual en el ION o UAII. Cambio porcentual en las ventas. GAO = ( UAII / UAII ) / ( Q / Q ) GAO = ((( $126 - $90 ) / ( $90 )) / (( $720 - $600 ) / ( $600 ))) GAO = 2.00x.")

28

Apalancamiento Operativo

Ejemplo: UAIIe = Ventas est. x ( Margen de utilidad ) - Costo Fijo UAIIe = 90m unidades x ( $ $5.60 ) - $90m UAIIe = $126m GAO = ( UAII / UAII ) / ( Q / Q ) GAO = ((( $126 - $90 ) / ( $90 )) / (( 90m - 75m ) / ( 75m ))) = 2.00x Si ventas incrementa un 20% (i.e. de $600 a $720), entonces el UAII incrementa ese 20% por el GAO o sea un 40% (I.e. de $90m a $126m).

- Costo Fijo. UAIIe = 90m unidades x ( $ $5.60 ) - $90m. UAIIe = $126m. GAO = ( UAII / UAII ) / ( Q / Q ) GAO = ((( $126 - $90 ) / ( $90 )) / (( 90m - 75m ) / ( 75m ))) = 2.00x. Si ventas incrementa un 20% (i.e. de $600 a $720), entonces el UAII incrementa ese 20% por el GAO o sea un 40% (I.e. de $90m a $126m).")

29

Apalancamiento Operativo

Ejemplo:

30

Suposiciones (punto de equilibrio finan.)

Determinación del ingreso operativo (UAII) que la empresa necesita para cubrir la totalidad de sus costos fijos de financiamiento y producir utilidades por acción igual a cero. Asumiremos los siguientes datos en miles: Utilidad antes de Interes o Impueto (UAII) $ Intereses (I) $ (31.4) Utilidad antes de impuestos (UAI) $ Impuestos 40% (T) $ (23.4) Utilidad Neta $ Dividendos preferentes (DP) (0.0) Utilidad disponible para los accionistas $

que la empresa necesita para cubrir la totalidad de sus costos fijos de financiamiento y producir utilidades por acción igual a cero. Asumiremos los siguientes datos en miles: Utilidad antes de Interes o Impueto (UAII) $ Intereses (I) $ (31.4) Utilidad antes de impuestos (UAI) $ Impuestos 40% (T) $ (23.4) Utilidad Neta $ Dividendos preferentes (DP) (0.0) Utilidad disponible para los accionistas $")

31

Cálculo del punto de equilibrio operativo

Asumamos que para el ejercicio existen 79,250 acciones o 79.25m y la utilidad por acción (UPA) es de $0.44/acción. Se puede calcular el punto de equilibrio financiero de la siguente manera: UPA = 0 UPA = Utilidad disponible para los accionistas = 0 Número de acciones comunes UPA = (( UAII - I ) x ( 1 - T ) - DP = 0

es de $0.44/acción. Se puede calcular el punto de equilibrio financiero de la siguente manera: UPA = 0. UPA = Utilidad disponible para los accionistas = 0. Número de acciones comunes. UPA = (( UAII - I ) x ( 1 - T ) - DP = 0.")

32

Cálculo del punto de equilibrio operativo

Se puede reexpresar la fórmula de la siguiente manera: UAII = I DP ( 1 + T ) UAII = $31.4m + ( $0m / ( ) UAII = $31.4m

UAII = $31.4m + ( $0m / ( ) UAII = $31.4m.")

33

Apalancamiento Financiero

Existencia de costos operativos financieros fijos, como, por ejemplo, los intereses; cuando en las UAII provoca un cambio más cuantioso en las utilidades por acción o UPA. Se puede medir utilizando el grado de apalancamiento financiero o (GAF): GAF = Cambio porcentual en la UPA Cambio porcentual en las UAII GAF = ( UPA / UPA ) / ( UAII / UAII)

: GAF = Cambio porcentual en la UPA. Cambio porcentual en las UAII. GAF = ( UPA / UPA ) / ( UAII / UAII)")

34

Apalancamiento Financiero

GAF = ( UPA / UPA ) / ( UAII / UAII) GAF = ( UAII / ( UAII - I )) GAF = ( $90m / ( $90m )) GAF = aprox. 1.54x Si la UAII incrementa un 40% de $90m a $126m, entonces la UPA incrementa ese 40% por el GAF o sea 1.54, un incremento neto de 61.4%.

/ ( UAII / UAII) GAF = ( UAII / ( UAII - I )) GAF = ( $90m / ( $90m )) GAF = aprox. 1.54x. Si la UAII incrementa un 40% de $90m a $126m, entonces la UPA incrementa ese 40% por el GAF o sea 1.54, un incremento neto de 61.4%.")

Presentaciones similares