Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Seguros de Vida Gustavo Vélez

2

Economía de P.R. Recesión Estancamiento económico Inflación

Emigración de profesionales Aumento en desempleo Emigración de empresas foráneas Aumento de quiebras Credit Crunch

3

Economía de P.R.

4

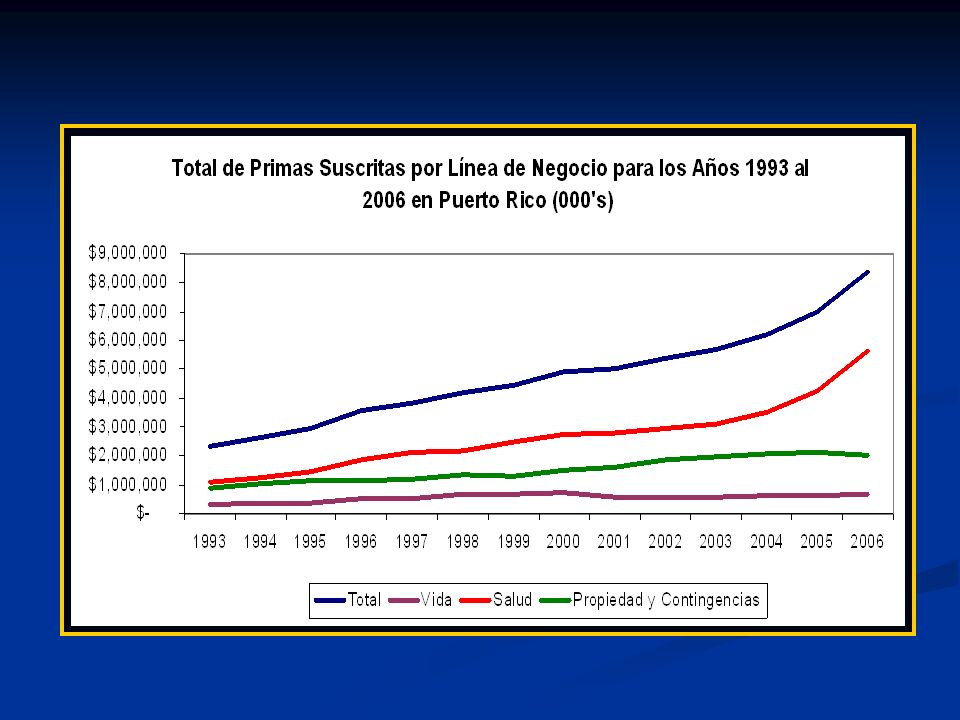

Industria de Seguros Total de primas suscritas en el 2006 = $8.3 billones. Total de primas suscritas en el 2007 = $9.2 billones. Crecimiento atribuible a Medicare Advantage. Crecimiento se compara con la Reforma de Salud en 1996 (20%). Crecimiento a pesar de un estancamiento económico. La industria de seguros se ha movido, a un sector que no depende del crecimiento económico.

. Crecimiento a pesar de un estancamiento económico. La industria de seguros se ha movido, a un sector que no depende del crecimiento económico.")

5

Industria de Seguros

6

Industria de Seguros En el 2006, el crecimiento del sector de Salud e Incapacidad fue de $1.2 billones. Crecimiento en Vida y Anualidades fue de $185 millones. Propiedad y Contingencia tuvo una contracción de $73 millones.

9

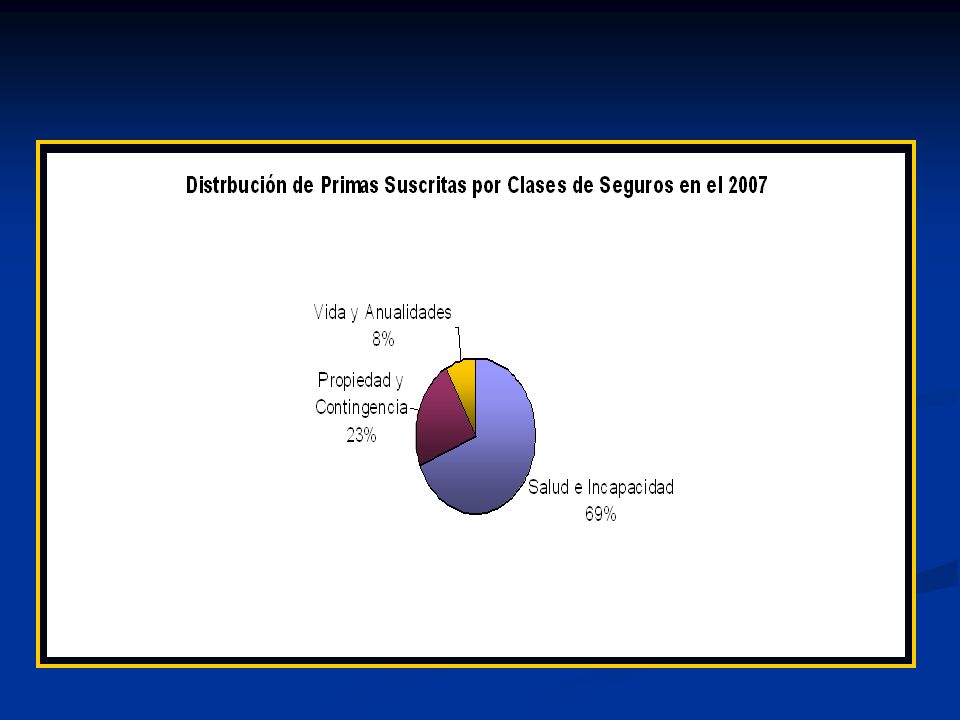

Vida y Anualidades = (-$62M) Salud e Incapacidad = $795M

% Crecimiento 06-07 Vida y Anualidades = (-$62M) Salud e Incapacidad = $795M Propiedad y Contingencia = $119M

Salud e Incapacidad = $795M. Propiedad y Contingencia = $119M.")

10

Distribución del Mercado

Para el 2006, los aseguradores del País representaron el 90% del mercado total. Suscribieron $7.5 billones de los $8.3 billones suscritos en ese año. Por los últimos cinco años la participación del mercado de los aseguradores del País ha aumentado, principalmente por el incremento en las primas suscritas por las organizaciones de servicio de salud que son todas del País.

12

Ganancia Neta De los $7.5 billones de primas suscritas al 2006, sólo 2.6% se reporto como ganancia. En el 2005 hubo una pérdida considerable en el sector de Vida producto de una transferencia de cartera de $58 millones. En el 2005, otra compañía reportó una pérdida operacional de $11 millones. La ganancia en 2006, en el sector de Vida es producto de los resultados del negocio de Medicare de algunos aseguradores de Vida que suscribieron dicho riesgo.

13

El propósito del Seguro de Vida

Forma de ahorro de dinero con el fin de proveer seguridad financiera en el caso de un evento inesperado. En caso de muerte prematura, el seguro de vida provee una forma de asegurar dinero para familias, negocios, u otras organizaciones que dependan de los servicios o fortaleza financiera del asegurado.

14

El propósito del Seguro de Vida (cont.)

En caso de protección de bienes, el seguro de vida provee liquidez para pagar impuestos y otros costos relacionados. Si se pagan suficientes primas, el Valor Efectivo se puede utilizar posteriormente para suplementar una jubilación o para cubrir gastos educacionales.

15

Líderes en el segmento de vida ($millones)

")

16

Líderes de la Industria Local ($millones)

")

17

El Costo de Protección del Seguro de Vida

A largo plazo, los costos de mortalidad son los costos más importantes Los costos de Mortalidad están basados en la probabilidad de muerte de una persona. Las tarifas en la Tabla de Mortalidad varían de acuerdo a la edad, sexo y si la persona fuma o no.

18

Tendencias Demográficas de P.R.

Acelerado proceso de envejecimiento Descenso de Natalidad Hombres mueren en una proporción mayor a las mujeres, entre las edades de 15 a 29 años, en incidentes violentos. Se espera que la expectativa de vida de los puertorriqueños aumente de 76.7 años a 80.9 años en dos décadas.

19

Oportunidades de Seguros de Vida

El consumidor no posee seguros de vida y, si lo posee, no son adecuados. Dos de cada 10 consumidores enfrentarían problemas económicos serios, si uno de los integrantes que sustenta el hogar fallece. Los puertorriqueños enfrentaran la falta de ingresos para el retiro, dada la posible desaparición del programa de Seguro Social

20

Población pobremente asegurada

22% de las personas admiten que tendrán problemas serios e inmediatos, si una de las personas que ganan dinero en el hogar muriera. 28% y 15% de las esposas y los esposos, respectivamente, no tienen ningún tipo de seguro de vida y aquellos que tienen un seguro, en realidad, lo poseen como un beneficio marginal en su paquete de compensación.

21

Población pobremente asegurada (cont.)

56% de las personas creen que su cubierta de seguro de vida es inadecuada. 43% comprará seguro en el próximo año, pero ven la compra de un seguro de vida como un proceso complicado y confuso. 50% no sabe cuanto seguro compraría 40% tiene preocupación en tomar una decisión errada, lo que pudiera evitar que compre un seguro.

22

Retos El sector de vida e incapacidad es la línea de seguros mas rezagada en Puerto Rico. Las aseguradoras locales a penas han incursionado en el segmento. El seguro de vida se ve como un lujo. Se ve la muerte como algo lejano. Esa percepción, se agudiza en estos tiempos de estrechez economía, donde la prioridad consiste en asegurar lo material.

23

Retos El primer reto que debe superar el sector de vida es llegar al cliente. derribar el mito de que esos seguros son costosos. Las personas no están bien orientadas por parte del asegurador. Existe una ventana de oportunidades en la Isla para promover y vender los seguros de Vida.

24

Preguntas

Presentaciones similares

, tiene como objetivo proporcionar información sobre.>")

>")