Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El tiempo de vida Todos los seguros de vida dependen fundamentalmente del tiempo de vida del asegurado. Por ello, la medición del riesgo debe comenzar con un modelo que nos permita pronosticar los tiempos vividos por los individuos que son motivo de seguro. Este modelo será la distribución de probabilidades del tiempo de vida de los asegurados.

2

El tiempo de vida Entonces nuestro problema en concreto es el siguiente: Dado un asegurado que sabemos con vida el día de hoy, ¿cómo podemos encontrar su distribución del tiempo de vida futura?

3

El tiempo de vida Este problema no es nada simple. Cualquier estudio sobre el tiempo de vida implica observar los fallecimientos de muchos asegurados y registrar toda la información a nuestro alcance sobre la edad de muerte, la causa del fallecimiento y las condiciones de salud con las que el individuo entró al grupo asegurado.

4

El tiempo de vida ¿Por qué necesitamos restringir nuestro estudio a la población asegurada? ¿Serán muy diferentes los tiempos vividos por personas no aseguradas? ¿Por qué?

5

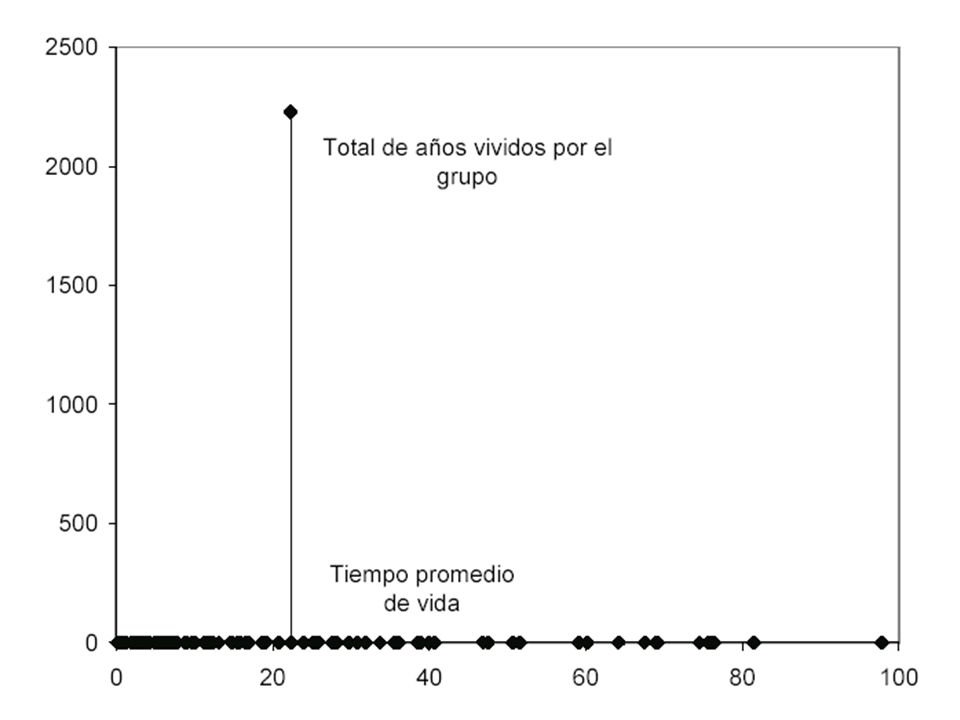

El tiempo de vida Imagina que estudiamos un grupo de 100 asegurados hombres, los cuales todos fueron asegurados a la misma edad de 20 años (aunque muy posiblemente en fechas diferentes) y todos con un estado de salud similar. Registramos el tiempo transcurrido entre la fecha en que fueron asegurados y su fallecimiento. Obtendiendo…..

7

El tiempo de vida En este ejemplo, el total de años vividos por los 100 hombres fue de 2229.36. Entonces, el tiempo promedio de vida de uno de estos individuos es de 2229.36/100 = 22.29 años.

8

El tiempo de vida Conforme observamos estos eventos de muerte, podemos ir clasificando a las personas en grupos razonablemente similares, identificando las variables que nos permiten distinguir un grupo de otro: edad, sexo, estado de salud inicial, profesión, lugar donde habitaba, etc.

9

El tiempo de vida Para esta clasificación disponemos de técnicas estadísticas y demográficas que veremos en cursos posteriores. El producto final de nuestro estudio será un modelo que nos indicará, para una combinación de estas variables y un intervalo de tiempo definido, la probabilidad de que un asegurado fallezca en dicho intervalo.

10

El tiempo de vida Con los datos del ejemplo anterior, grafiquemos ahora el porcentaje de personas que fallecen en cada año completo Esta es una tabla de frecuencias observadas, que debe aproximarse a las frecuencias teóricas (es decir, probabilidades) de muerte en cada año por un miembro del grupo.

de muerte en cada año por un miembro del grupo.")

11

El tiempo de vida El modelo obtenido de esta forma es una tabla de probabilidades y precisamente es un primer ejemplo de una tabla de mortalidad. Proporción de muertos por año del grupo de asegurados……

13

El tiempo de vida En casos más reales, en realidad tenemos dos problemas adicionales: 1. No podemos esperar que, al término de nuestro estudio, todos los individuos hallan fallecido. Seguramente habrá muchas personas que no hayan fallecido a la fecha en que necesitamos reportar nuestros resultados y encontrar un modelo adecuado!

14

El tiempo de vida En demografía y cálculo actuarial estudiamos la manera de incorporar a estos individuos en la distribución de probabilidades. 2. Cada persona en nuestro estudio fue incorporada al sistema de seguros en una fecha diferente. Estas fechas de entrada pueden variar en muchas décadas

15

El tiempo de vida Por ejemplo, los tiempos de vida de los jóvenes de 20 años en 1900 no son similares a los tiempos de vida de los jóvenes de 20 años en 2000. Incorporando en nuestro modelo información muy diferente puede causar un modelo muy malo para pronosticar, digamos, la mortalidad de los jóvenes de 20 años que compran seguros en 2006.

16

El tiempo de vida Una forma obvia de minimizar este efectoconsiste en considerar únicamente a personas que se incorporaron recientemente al sistema de seguros. Por ejemplo, únicamente a aquéllos que contrataron sus pólizas en los últimos 10 años. Problema….

17

El tiempo de vida Una manera más sofisticada, y que logra utilizar experiencia de años anteriores, consiste en incorporar las tendencias demográficas en el modelo. De esta manera, logramos "filtrar" la información de décadas anteriores y obtener un modelo que pronostica mejor.

18

El tiempo de vida Importante: Para fines actuariales, un modelo de mortalidad será bueno únicamente si permite pronosticar con precisión. Un modelo que describe con gran detalle el comportamiento de la población en, digamos la década 1990-2000, será de interés demográfico, pero no necesariamente actuarial.

Presentaciones similares