Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Responsabilidad Fiscal Subnacional en América Latina

Objetivos de la presentación: Presentar un panorama general de la descentralización en la región y de su relación con las políticas fiscales. Poner sobre la mesa algunas ideas respecto a la responsabilidad fiscal de los gobiernos subnacionales. Eduardo Aldunate Área de Políticas Presupuestarias y Gestión Pública ILPES/CEPAL

2

América Latina: Ingresos y gastos del gobierno central 1950-2003, promedio simple, % de PIB

El segundo factor que influyó en el proceso de descentralización fue la crisis de la deuda de principios de los 80. En el gráfico anterior se aprecia como a contar de mediados de los 70 y hasta fines de los 80 america latina en su conjunto vivió un período de fuerte deficit fiscal. La crísis que provocó el sobre-endeudamiento resultante implicó un fuerte aajuste a principio de los 90, reduciendose drásticamente el déficit. Posteriormente este comenzó a aumentar moderadamente, pero la tendencia se revierte a contar del 2000. En el contexto de esta crísis la descentralización se vió como una oportudad para reducir el déficit fiscal traspasando responsabilidades a gobiernos subnacionales, pero sin traspasarles todos los recursos que se destinaban a atender dichas necesidades en el nivel central. Sin embargo, el proceso de descentralización implicó en general un crecimiento del tamaño del sector público, con la consiguiente presión fiscal. Ello, sumado al endeudamiento excesivo a nivel de los gobiernos subnacionales en algunos países, puede explicar al menos en parte la tendencia que se observa en la década de 1990. Fuente: OXLAD para serie , CEPAL para serie

3

Síntesis de reglas macro-fiscales en América Latina

Regla de saldo País Fecha Vigencia Cobertura Tipo básico Cláusulas de escape Reglas Adicionales Estatuto Sanciones Argentina 2004 18 de 24 provincias Federal y subnacional Crecimiento del gasto primario no superior al de la economía Fondo de Estabilización Fiscal Legal Brasil 2001 Plena Equilibrio corriente (subnacional); superávit primario (federal) Base plurianual límites de gasto salarial (porcentaje del total ) Judicial Chile 2000 Central Superávit global estructural (1% del PIB) Fondo de Compensación del Cobre (FCC) Política Reputación Colombia Nacional y subnacional Equilibrio corriente Fondo Nacional del Café (FNC); Fondo de Ahorro y Estabilización Petrolera (FAEP) Ecuador 2002 Nacional Crecimiento real del gasto primario no superior a 3,5% por año; reducción endeudamiento Fondo de Estabilización (FEIREP) Multas y destitución del cargo México 1917 Sub-nacional Proyecto Equilibrio Global Fondo de Estabilización de los Ingresos Petroleros Perú Déficit inferior a 1% del PIB; crecimiento real del gasto primario no superior a 3% por año Venezuela 2006 Equilibrio Corriente Fondo de Inversión para la Estabilización Económica (FIEM) Miembros CAN 1998 Sector público no financiero Déficit no superior a 3% del PIB Mercado Común Centro-americano 1993/94 Metas graduales Sector público consolidado Déficit no superior a 2,5% del PIB MERCOSUR No Variación de la deuda neta Déficit inferior a 3% del PIB por año La preocupación por controlar mejor la tendencia a un déficit fiscal creciente llevó a la instauración en la mayoría de los países de reglas macrofiscales que apuntan a disminuir el déficit. En varios casos, especialmente en los países federales, la cobertura de estas reglas incluyó a los gobiernos subnacionales. En la mayoría de los casos estas reglas son de saldo, fijando límites al déficit, requiriendo equilibrios (corriente o global) o incluso superávit primario o estructural.

; superávit primario (federal) Base plurianual. límites de gasto salarial (porcentaje del total ) Judicial. Chile Central. Superávit global estructural (1% del PIB) Fondo de Compensación del Cobre (FCC) Política. Reputación. Colombia. Nacional y subnacional. Equilibrio corriente. Fondo Nacional del Café (FNC); Fondo de Ahorro y Estabilización Petrolera (FAEP) Ecuador Nacional. Crecimiento real del gasto primario no superior a 3,5% por año; reducción endeudamiento. Fondo de Estabilización (FEIREP) Multas y destitución del cargo. México Sub-nacional. Proyecto. Equilibrio Global. Fondo de Estabilización de los Ingresos Petroleros. Perú. Déficit inferior a 1% del PIB; crecimiento real del gasto primario no superior a 3% por año. Venezuela Equilibrio Corriente. Fondo de Inversión para la Estabilización Económica (FIEM) Miembros CAN Sector público no financiero. Déficit no superior a 3% del PIB. Mercado Común Centro-americano. 1993/94. Metas graduales. Sector público consolidado. Déficit no superior a 2,5% del PIB. MERCOSUR. No. Variación de la deuda neta. Déficit inferior a 3% del PIB por año. La preocupación por controlar mejor la tendencia a un déficit fiscal creciente llevó a la instauración en la mayoría de los países de reglas macrofiscales que apuntan a disminuir el déficit. En varios casos, especialmente en los países federales, la cobertura de estas reglas incluyó a los gobiernos subnacionales. En la mayoría de los casos estas reglas son de saldo, fijando límites al déficit, requiriendo equilibrios (corriente o global) o incluso superávit primario o estructural.")

4

Síntesis de reglas macro-fiscales en América Latina

Regla de deuda País Fecha Vigencia Cobertura Tipo básico Cláusulas de escape Reglas Adicionales Estatuto Sanciones Brasil 2001 Plena Gobiernos Subnacionales Límites anuales de endeudamiento Legal Judicial Colombia 1997 Financieras Miembros CAN 1998 2004 Deuda bruta menor a 50% del PIB Reputación Mercado Común Centro-americano Metas graduales Deuda bruta menor a 50% del PIB MERCOSUR No Deuda neta inferior a 40% del PIB (media trianual) En otros casos las reglas macrofiscales fijan límites al endeudamiento a nivel nacional o subnacional.

En otros casos las reglas macrofiscales fijan límites al endeudamiento a nivel nacional o subnacional.")

5

El “peso” de los gobiernos subnacionales

Argentina, Brasil, Bolivia, Chile, Colombia, Ecuador, México, Venezuela Gasto de los gobiernos subnacionales como proporción del gasto público total, por tipo de servicio 184 Estados, Departamentos, Provincias o Regiones Aproximadamente municipios. Gasto subnacional entre 2,2% y 17,9 % del PIB. Autoridades elegidas mayoritariamente por votación directa. Actualmente Latinoamérica es una región donde la descentralización, tanto económica como política, se ha instalado. En todos los países de la región existen gobiernos subnacionales de nivel intermedio o local, con distintos grados de autonomía política y de gestión. Tan sólo en los países incorporados en este cuadro hay mas de 180 gobiernos subnacionales de nivel intermedio y más de de nivel local. En la mayoría los representantes y el ejecutivo son elegidos directamente por la población y cuentan con fuentes de recursos propios, los cuales son complementados mediante transferencias del nivel central, del nivel intermedio u horizontales. Esta situación es resultado de un proceso descentralización bastante reciente, ya que hasta principios la década de 1970 primaban en la región gobiernos altamente centralizados. Dos factores que influyeron significativamente en esta tendencia fueron el retorno generalizado a la decmocracia de los países latinoamericanos y la crísis de la deuda. 17,9 en Brasil, 2,2 en Chile. Calculado como gobierno general – gobierno central Fuente: ILPES y datos del FMI. Fuente: BID/IPES, 1997

6

Modalidades para la constitución de las autoridades locales

De 1980 a la fecha se ha producido un cambio significativo en la forma en que se constituyen las autoridades locales en la Región. De una situación inicial en que en sólo 3 países las autoridades locales eran elegidas directamente y en dos indirectamente, se pasó a una situación en 1997 en que en sólo 3 países no eran elegidas directa o indirectamente. Al ser las autoridades elegidas deben responder ante los electores por la provisión de bienes y servicios, al menos los de caracter local, lo cual conlleva la necesidad de disponer de recursos. Más aún, las autoridades locales requieren de cierta autonomía en el uso de dichos recursos a fin de poder ofrecer una canasta de bienes y servicios que responda a su programa de gobierno, en base al cual fueron elegidas. Sin embargo, el hecho de que el proceso democratizador sea relativamente reciente tiene como consecuencia una falta de cultura de participación en la ciudadnía, lo cual debilita el control que esta puede ejerzer sobre las autoridades locales o de gobiernos de nivel intermedio. Por otra parte, la recaudación de tributos a nivel local puede verse debilitada por la impopularidad que ello conlleva para la autoridad. Mayor presión recaudadora puede costarle a la autoridad local la reelección o al menos apoyo a su gestión. Además, cuando existe posibilidad de endeudamiento y no hay reelección imediata, existirá un fuerte incentivo al sobre-endeudamiento a fin de mostrar una mejor gestión, heredando al sucesor el problema de pagar por ello. Fuente: Datos actualizados por ILPES sobre la base de BID/IPES 1997

7

Evolución del Estado (1990-2001) según cobertura institucional (en porcentajes de PIB)

Gasto público, 2003 Variación respecto de 1990 (puntos de PIB) Gobierno central Gobierno general Sector público no financiero Argentina 15.9 24.2 26.3 5.1 1.0 3.8 Bolivia 28.3 ... 32.8 10.8 -2.3 Brasil 20.7 38.6 2.0 -1.0 ... Chile 21.7 23.9 35.1 1.1 1.8 0.2 Colombia 20.2 38.9 10.9 ... 18.3 Costa Rica 16.8 25.0 26.1 1.9 3.5 3.2 Cuba 58.0 -13.4 Ecuador 18.7 24.5 4.3 -1.8 El Salvador 15.5 17.7 17.6 1.6 0.7 Guatemala 13.4 15.1 Haití 12.1 0.5 Honduras 25.5 38.2 2.8 4.8 México 19.9 24.3 -0.7 -3.2 Nicaragua 24.4 27.0 27.8 5.5 5.3 2.1 Panamá 25.1 0.3 Paraguay 16.7 19.7 24.9 7.2 8.1 Perú 19.4 -0.9 R. Dominicana 18.4 5.9 Uruguay 26.0 … 32.7 10.0 3.0 Venezuela 27.1 31.4 2.2 América Latina 19.8 23.4* 29.0 3.9 1.9* 2.4 Fuente: CEPAL. Notas: 1/ corresponde al sector público nacional no financiero para el período / corresponde al período Ultimo dato disponible: / corresponde al período Ultimo datos disponible: / corresponde al período Ultimo datos disponible: / corresponde al período / Según CEPAL (2000): "Es difícil caracterizar las cuentas fiscales según los criterios tradicionales entre gobierno central, gobierno general y sector público no financiero. A título ilustrativo se podría decir que la presentación se acerca al concepto de "gobierno general" excepto que: no se incluye el pago de interés sobre deuda pública, las cuentas empresariales corresponden a transferencias operacionales, y los gastos de inversión incluyen tanto la inversión real del gobierno como la que realiza el resto del sector público" (p.152) Si se analiza la evolución del gasto del gobierno central en los países de la región y se lo compara con la evolución del gasto del gobierno general (central+subnacionales) se aprecia que entre 1990 y el 2003 aumentó (para los países en que se cuenta con información) en promedio en mayor medida el gasto del gobierno central. Con las excepciones de Chile, Costa Rica y Guatemala. En términos absolutos se aprecia una baja contribución de los gobiernos subnacionales al gasto del gobierno general, con la salvedad de Brasil, Argentina y Costa Rica, donde el gasto de los gobiernos subancionales aporta más de 8 puntos en términos de porcentaje del PIB.

Gobierno central. Gobierno general. Sector público no financiero. Argentina Bolivia Brasil Chile Colombia Costa Rica Cuba Ecuador El Salvador Guatemala Haití Honduras México Nicaragua Panamá Paraguay Perú R. Dominicana Uruguay … Venezuela América Latina * * 2.4. Fuente: CEPAL. Notas: 1/ corresponde al sector público nacional no financiero para el período / corresponde al período Ultimo dato disponible: / corresponde al período Ultimo datos disponible: / corresponde al período Ultimo datos disponible: / corresponde al período / Según CEPAL (2000): Es difícil caracterizar las cuentas fiscales según los criterios tradicionales entre gobierno central, gobierno general y sector público no financiero. A título ilustrativo se podría decir que la presentación se acerca al concepto de gobierno general excepto que: no se incluye el pago de interés sobre deuda pública, las cuentas empresariales corresponden a transferencias operacionales, y los gastos de inversión incluyen tanto la inversión real del gobierno como la que realiza el resto del sector público (p.152) Si se analiza la evolución del gasto del gobierno central en los países de la región y se lo compara con la evolución del gasto del gobierno general (central+subnacionales) se aprecia que entre 1990 y el 2003 aumentó (para los países en que se cuenta con información) en promedio en mayor medida el gasto del gobierno central. Con las excepciones de Chile, Costa Rica y Guatemala. En términos absolutos se aprecia una baja contribución de los gobiernos subnacionales al gasto del gobierno general, con la salvedad de Brasil, Argentina y Costa Rica, donde el gasto de los gobiernos subancionales aporta más de 8 puntos en términos de porcentaje del PIB.")

8

América Latina: Transferencias corrientes, % de PIB

Todos los procesos de descentralización de la región han sido acompañados de la instauración de sistemas de transferencias en principio de libre disponibilidad, típicas de procesos de descentralización política, que podrían ser denominadas “básicas”, y también de sistemas de transferencias asignadas, orientadas principalmente a ejecutar programas y proyectos correspondientes a políticas sociales de los gobiernos centrales. En casi todos los países estudiados, la magnitud de estas transferencias se incrementó en forma importante durante los años 90, más que duplicándose en los casos de Colombia, Bolivia y México. Ello explica en parte el crecimiento del gasto del gobierno central. Fuente: ILPES. Las transferencias corrientes incluyen prestaciones a la seguridad social. 1/ Uruguay: no incluye previsión social.

9

Colombia Evolución de la participación de los gastos

Índice (Participación en los ingresos totales en 1990=100) 100 200 300 400 500 600 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Transferencias territoriales Pensiones Servicio de la Deuda Gastos de Personal Inversión Gastos Generales Otras Este gráfico ilustra en particular la situación de Colombia, país en que casi se quintuplicó el porcentaje de los ingresos totales que se destinaron a transferencias territoriales. Fuente: Ministerio de Hacienda y Crédito Público

Transferencias. territoriales. Pensiones. Servicio de la. Deuda. Gastos de. Personal. Inversión. Gastos. Generales. Otras. Este gráfico ilustra en particular la situación de Colombia, país en que casi se quintuplicó el porcentaje de los ingresos totales que se destinaron a transferencias territoriales. Fuente: Ministerio de Hacienda y Crédito Público.")

10

Evolución de la deuda pública según cobertura institucional

Al analizar la evolución de la deuda del gobierno central y del sector público no financiero (gob. Central + gob. Subnacionales + empresas públicas no financieras) se aprecia que a a principios de los 90 la brecha entre ambas deudas era de casi 20 puntos del PIB. Es decir, gob. Subnacionales + empresas públicas no financieras aporrtaban significativamente al endeudamiento de los países. Esta brecha se redujo fuertemente y actualmente representa menos de 10 puntos porcentuales. Esta reducción se produjo mayoritariamente a inicio de los noventa, por lo que no es posible atribuirla a las reglas macrofiscales antes detalladas, pues prácticamente todas se instauraron a finales de dicha década. Sin embargo, el impacto de las reglas se parecia a partir del 2002 año en que cominezan a reducirse las deudas de gobiernos central y de setor público no financiero. La instauración de controles al endeudamiento subnacional, principalmente a partir de la Ley de Responsabilidad Fiscal de las Entidades Territoriales en Colombia (Colombia 2000) y de la Ley de Responsabilidad Fiscal de Brasil (Brasil 2000), estaría mostrando el camino para prevenir que en adelante el sobre-endeudamiento subnacional, Fuente: ILPES-CEPAL sobre la base de información oficial. En % de PIB, promedio simple sin considerar Nicaragua. Saldos de deuda a final de cada período, para 2004, último dato disponible.

se aprecia que a a principios de los 90 la brecha entre ambas deudas era de casi 20 puntos del PIB. Es decir, gob. Subnacionales + empresas públicas no financieras aporrtaban significativamente al endeudamiento de los países. Esta brecha se redujo fuertemente y actualmente representa menos de 10 puntos porcentuales. Esta reducción se produjo mayoritariamente a inicio de los noventa, por lo que no es posible atribuirla a las reglas macrofiscales antes detalladas, pues prácticamente todas se instauraron a finales de dicha década. Sin embargo, el impacto de las reglas se parecia a partir del 2002 año en que cominezan a reducirse las deudas de gobiernos central y de setor público no financiero. La instauración de controles al endeudamiento subnacional, principalmente a partir de la Ley de Responsabilidad Fiscal de las Entidades Territoriales en Colombia (Colombia 2000) y de la Ley de Responsabilidad Fiscal de Brasil (Brasil 2000), estaría mostrando el camino para prevenir que en adelante el sobre-endeudamiento subnacional, Fuente: ILPES-CEPAL sobre la base de información oficial. En % de PIB, promedio simple sin considerar Nicaragua. Saldos de deuda a final de cada período, para 2004, último dato disponible.")

11

La magnitud del desequilibrio fiscal vertical

Salvo en Brasil, Uruguay, Paraguay y Colombia, la magnitud del desequilibrio fiscal vertical supera la media de los países de la OCDE. De hecho, en la mayoría de los países incluidos en el gráfico las transferencias representan más de la mitad del ingreso de los gobiernos subnacionales. (en porcentajes) Fuente: BID/IPES, 1997

Fuente: BID/IPES,")

12

Financiamiento de las transferencias territoriales básicas

País Nivel Sistema Porcentaje Impuestos Argentina Provincias Régimen de coparticipación federal El porcentaje legal es 56.67%, pero el efectivo es variable según el impuesto IVA Ganancias Consumos específicos y otros Brasil Estados Fondo de participación de los estados 21.5% Renta Productos industrializados Municipios Fondo de participación de los municipios 22.5% México Fondo general de participaciones 20% Renta Producción y Servicios Comercio Exterior Vehículos Venezuela Situado constitucional Total ingresos ordinarios nacionales Bolivia Coparticipación tributaria Todos los impuestos nacionales, menos el impuesto especial sobre hidrocarburos Diálogo nacional - Alivio a la deuda (donaciones) Colombia Departamentos y municipios Situado fiscal Variable Total ingresos corrientes nacionales Participación municipal 22% Chile Fondo común municipal 50% (aprox.) Inmuebles, vehículos y actividades económicas Los mecanismos de financiamiento de las transferencias son variados, como también lo son los mecanismos para su distribución. Existe un consenso sin embargo en que, en América Latina, las transferencias que provienen de participaciones fijas en impuestos nacionales y no vinculadas con los respectivos esfuerzos fiscales, junto con la ausencia de controles sobre el endeudamiento subnacional, tienden a generar desequilibrios fiscales y resultan pro-cíclicas. Fuente: ILPES (I. Finot, 2004) a partir de la legislación de cada país

Colombia. Departamentos y municipios. Situado fiscal. Variable. Total ingresos corrientes nacionales. Participación municipal. 22% Chile. Fondo común municipal. 50% (aprox.) Inmuebles, vehículos y actividades económicas. Los mecanismos de financiamiento de las transferencias son variados, como también lo son los mecanismos para su distribución. Existe un consenso sin embargo en que, en América Latina, las transferencias que provienen de participaciones fijas en impuestos nacionales y no vinculadas con los respectivos esfuerzos fiscales, junto con la ausencia de controles sobre el endeudamiento subnacional, tienden a generar desequilibrios fiscales y resultan pro-cíclicas. Fuente: ILPES (I. Finot, 2004) a partir de la legislación de cada país.")

13

Criterios para la distribución de las transferencias territoriales básicas

Argentina Provincias Brasil Estados México Estados Venezuela Estados Bolivia Municipios Colombia Municipios Chile Municipios Unidades territoriales Actualmente sin criterio definido. Entre 1973 y 1984 rigieron los siguientes porcentajes 85% Norte, Nordeste y Centro-Este 30% en partes iguales 9% en partes iguales Densidad poblacional 10% Número de habitantes 65% 50% 45% 70% 100% de recursos participados 40% 13.5% Ingreso por habitante 25% inverso a ingreso por habitante 10% inverso a recursos coparticipados por habitante 100% de recursos de alivio a la deuda nacional 40% según necesidades básicas insatisfechas 27% según propiedades exentas 9% según niveles de pobreza Incremento recaudación Eficiencia administrativa 36.5% Previsión de emergencias 5% en Brasil los sistemas de compensación se orientan exclusivamente hacia los estados de menor desarrollo relativo, mientras en los otros países de la región, la coparticipación comprende a todas las entidades territoriales del respectivo nivel. En Venezuela, el 30% de las transferencias se distribuye por igual entre cada uno de los estados pero tanto en éste país como en Argentina, Brasil y Bolivia predomina el criterio demográfico. En cambio en Colombia y Chile se tiende a compensar desigualdades sociales. En Colombia también se otorga cierta ponderación al esfuerzo fiscal local (10%) pero solamente en el Sistema de Participaciones de México este criterio es preponderante (45.17% al igual que el factor demográfico). Fuente: ILPES (I. Finot, 2004) a partir de la legislación de cada país

pero solamente en el Sistema de Participaciones de México este criterio es preponderante (45.17% al igual que el factor demográfico). Fuente: ILPES (I. Finot, 2004) a partir de la legislación de cada país.")

14

Descentralización vertical en Brasil - 2003

Ingreso Disponible después de Transferencias Federal 59.0% Estadual 24.9% Local 16.1% Recaudación Propia Federal 68.8% Estadual 26.6% Local 4.5% Las transferencias pueden tener un fuerte impacto sobre desequilibrios verticales y horizontales. Por ejemplo estos gráficos muestran para el caso de Brasil la diferencia que existe entre la recaudación propia y el ingreso disponible despues de las transferencias. Los grandes “ganadores” son en este caso los gobiernos locales, cuyo recursos aumentan en un 358% como resultado de las transferencias. En el 2003, con una carga tributaria total de 35.8% del PIB Fuente: José Roberto Rodrigues Afonso

15

Descentralización horizontal: a favor de gobiernos pobres

Ingreso Propio Brasil = R$ 619 p/habitante Ingreso Propio+Transferencias Brasil = R$ 828 p/habitante Asimismo, las transferencias pueden contribuir a reducir desequilibrios horizontales entre territorios, como se aprecia en este gráfico, el cual muestra el ingreso per cápita en los distintos estados de Brasil antes y después de las transferencias. < R $ 3 - 6 8 1 > < R $ 3 - 6 8 1 > Fuente: José Roberto Rodrigues Afonso

16

Colombia El gasto público territorial total pasó de 5% del PIB en 1993 a 8% del PIB en 1999 En la década de los noventa, simultáneamente con la profundización de la descentralización, el gasto público territorial registra un rápido crecimiento. El gasto paso Aumentando 3% del PIB. Como se observa el gasto mas importante es el gasto de funcionamiento. Este describe una tendencia creciente. Entre 1993 y 1999, crece mas rápidamente y presenta mayor inestabilidad. El gasto de intereses creció entre 1993 y 1998 y a partir de 1999 muestra un tendencia decreciente.

17

Colombia Tanto a nivel departamental como municipal los gastos de funcionamiento crecieron significativamente como porcentaje de los ingresos corrientes. Entre 1993 y 1999 el gasto de funcionamiento creció como % del PIB y respecto al ingreso corriente pasó de representar el 55% en los municipios y el 65% en los deptos a ser el 66% en municipios y el 82% en los deptos.

18

Intereses de la deuda Entre 1993 y 1998 el pago de intereses creció 0,3% del PIB

19

Ingresos Los ingresos locales sufrían fuertes variaciones dependiendo de las transferencias 0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 1998 1999 2000 2001 2002 2003 2004 % PIB Ingresos Totales Transferencias Tributarios Ingresos de Capital No Tributarios

20

Colombia Entre 1993 y 2000 el sector Regionales y Locales presentó déficit promedio de 0,3% del PIB -0,9 -0,5 -0,1 -0,2 -0,6 0,0 -0,3 -1,5 -1,0 0,5 1,0 1,5 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005* Año % PIB Déficit/Superávit En Colombia a partir de la constitución política de 1991, se inicio el proceso de descentralización, el cual, debido a la falta de regulación, llevo a un acelerado crecimiento de los gastos (32%) frente al de los ingresos (30%), lo representaba una amenaza para la viabilidad fiscal tanto de los gobiernos territoriales como del Gobierno Nacional Central, ya que los municipios y departamentos se endeudaron y en la medida que no podían cumplir sus obligaciones, el GNC debía asumir el pago de la deuda. Entre 1993 y 2000 el sector Regionales y Locales presentó un déficit promedio de -0,3% del PIB.

frente al de los ingresos (30%), lo representaba una amenaza para la viabilidad fiscal tanto de los gobiernos territoriales como del Gobierno Nacional Central, ya que los municipios y departamentos se endeudaron y en la medida que no podían cumplir sus obligaciones, el GNC debía asumir el pago de la deuda. Entre 1993 y 2000 el sector Regionales y Locales presentó un déficit promedio de -0,3% del PIB.")

21

Responsabilidad fiscal

Con el fin de garantizar la sostenibilidad de las finanzas públicas a nivel territorial, el Gobierno Nacional Colombiano ha venido realizando un programa integral de saneamiento desde La aplicación de esta normatividad, ha permitido a las entidades territoriales superar de manera paulatina las dificultades financieras que enfrentaban, presentando en los últimos años mejoras sustanciales en los resultados fiscales.

22

LEY 358 DE 1997 ARTÍCULO 1o. De conformidad con lo dispuesto en el artículo 364 de la Constitución Política, el endeudamiento de las entidades territoriales no podrá exceder su capacidad de pago. Para efectos de la presente Ley, se entiende por capacidad de pago el flujo mínimo de ahorro operacional que permite efectuar cumplidamente el servicio de la deuda en todos los años, dejando un remanente para financiar inversiones. ARTÍCULO 2o. Se presume que existe capacidad de pago cuando los intereses de la deuda al momento de celebrar una nueva operación de crédito, no superan en el cuarenta por ciento (40%) del ahorro operacional. ………. Las operaciones de crédito público de que trata la presente Ley deberán destinarse únicamente a financiar gastos de inversión.22 Art. 2 PARÁGRAFO. El ahorro operacional será el resultado de restar los ingresos corrientes, los gastos de funcionamiento y las transferencias pagadas por las entidades territoriales. Se consideran ingresos corrientes los tributarios, no tributarios, las regalías y compensaciones monetarias efectivamente recibidas, las transferencias nacionales, las participaciones en las rentas de la nación, los recursos del balance y los rendimientos financieros. Para estos efectos, los salarios, honorarios, prestaciones sociales y aportes a la seguridad social se considerarán como gastos de funcionamiento aunque se encuentren presupuestados como gastos de inversión. Para efectos de este artículo se entiende por intereses de la deuda los intereses pagados durante la vigencia más los causados durante ésta, incluidos los del nuevo crédito. Las operaciones de crédito público de que trata la presente Ley deberán destinarse únicamente a financiar gastos de inversión. Se exceptúan de lo anterior los créditos de corto plazo, de refinanciación de deuda vigente o los adquiridos para indemnizaciones de personal en procesos de reducción de planta. Para los efectos de este parágrafo se entenderá por inversión lo que se define por tal en el Estatuto Orgánico del Presupuesto

del ahorro operacional. ………. Las operaciones de crédito público de que trata la presente Ley deberán destinarse únicamente a financiar gastos de inversión.22. Art. 2 PARÁGRAFO. El ahorro operacional será el resultado de restar los ingresos corrientes, los gastos de funcionamiento y las transferencias pagadas por las entidades territoriales. Se consideran ingresos corrientes los tributarios, no tributarios, las regalías y compensaciones monetarias efectivamente recibidas, las transferencias nacionales, las participaciones en las rentas de la nación, los recursos del balance y los rendimientos financieros. Para estos efectos, los salarios, honorarios, prestaciones sociales y aportes a la seguridad social se considerarán como gastos de funcionamiento aunque se encuentren presupuestados como gastos de inversión. Para efectos de este artículo se entiende por intereses de la deuda los intereses pagados durante la vigencia más los causados durante ésta, incluidos los del nuevo crédito. Las operaciones de crédito público de que trata la presente Ley deberán destinarse únicamente a financiar gastos de inversión. Se exceptúan de lo anterior los créditos de corto plazo, de refinanciación de deuda vigente o los adquiridos para indemnizaciones de personal en procesos de reducción de planta. Para los efectos de este parágrafo se entenderá por inversión lo que se define por tal en el Estatuto Orgánico del Presupuesto.")

23

LEY 358 DE 1997 ARTÍCULO 6o. Ninguna entidad territorial podrá, sin autorización del Ministerio de Hacienda y Crédito Público, contratar nuevas operaciones de crédito público cuando su relación intereses/ahorro operacional supere el 60% o su relación saldo de la deuda/ingresos corrientes supere el 80%. ARTÍCULO 9o. Los planes de desempeño son programas de ajuste fiscal, financiero y administrativo tendientes a restablecerla solidez económica y financiera de la entidad. ………. PARÁGRAFO. Los planes de desempeño permanecerán vigentes hasta tanto la entidad territorial registre un nivel de intereses/ahorro operacional menor o igual al 40%. Art. 2 PARÁGRAFO. El ahorro operacional será el resultado de restar los ingresos corrientes, los gastos de funcionamiento y las transferencias pagadas por las entidades territoriales. Se consideran ingresos corrientes los tributarios, no tributarios, las regalías y compensaciones monetarias efectivamente recibidas, las transferencias nacionales, las participaciones en las rentas de la nación, los recursos del balance y los rendimientos financieros. Para estos efectos, los salarios, honorarios, prestaciones sociales y aportes a la seguridad social se considerarán como gastos de funcionamiento aunque se encuentren presupuestados como gastos de inversión. Para efectos de este artículo se entiende por intereses de la deuda los intereses pagados durante la vigencia más los causados durante ésta, incluidos los del nuevo crédito. Las operaciones de crédito público de que trata la presente Ley deberán destinarse únicamente a financiar gastos de inversión. Se exceptúan de lo anterior los créditos de corto plazo, de refinanciación de deuda vigente o los adquiridos para indemnizaciones de personal en procesos de reducción de planta. Para los efectos de este parágrafo se entenderá por inversión lo que se define por tal en el Estatuto Orgánico del Presupuesto

24

SANEAMIENTO FISCAL DE LAS ENTIDADES TERRITORIALES

LEY 617 DE 2000 CAPITULO II. SANEAMIENTO FISCAL DE LAS ENTIDADES TERRITORIALES ARTICULO 3o. FINANCIACION DE GASTOS DE FUNCIONAMIENTO DE LAS ENTIDADES TERRITORIALES. Los gastos de funcionamiento de las entidades territoriales deben financiarse con sus ingresos corrientes de libre destinación, de tal manera que estos sean suficientes para atender sus obligaciones corrientes, provisionar el pasivo prestacional y pensional; y financiar, al menos parcialmente, la inversión pública autónoma de las mismas. ARTICULO 5o. PERIODO DE TRANSICION PARA AJUSTAR LOS GASTOS DE FUNCIONAMIENTO DE LOS DEPARTAMENTOS. Se establece un período de transición a partir del año 2001, para los departamentos cuyos gastos de funcionamiento superen los límites establecidos en los artículos anteriores en relación con los ingresos corrientes de libre destinación, …. ARTICULO 7o. PERIODO DE TRANSICIÓN PARA AJUSTAR LOS GASTOS DE FUNCIONAMIENTO DE LOS DISTRITOS Y MUNICIPIOS. CAPITULO I. CATEGORIZACION DE LAS ENTIDADES TERRITORIALES ARTICULO 1o. CATEGORIZACION PRESUPUESTAL DE LOS DEPARTAMENTOS. En desarrollo del artículo 302 de la Constitución Política, teniendo en cuenta su capacidad de gestión administrativa y fiscal y de acuerdo con su población e ingresos corrientes de libre destinación, establécese la siguiente categorización para los departamentos: Los ingresos corrientes son los tributarios y los no tributarios, de conformidad con lo dispuesto en la ley orgánica de presupuesto

25

Acto Legislativo 01 de 2001 ARTÍCULO 2o. El artículo 356 de la Constitución Política quedará así: Artículo 356. Salvo lo dispuesto por la Constitución, la ley, a iniciativa del Gobierno, fijará los servicios a cargo de la Nación y de los Departamentos, Distritos, y Municipios. Para efecto de atender los servicios a cargo de éstos y a proveer los recursos para financiar adecuadamente su prestación, se crea el Sistema General de Participaciones de los Departamentos, Distritos y Municipios. ARTÍCULO 3o. El artículo 357 de la Constitución Política quedará así: Articulo 357. El monto del Sistema General de Participaciones de los Departamentos, Distritos y Municipios se incrementará anualmente en un porcentaje igual al promedio de la variación porcentual que hayan tenido los ingresos Corrientes de la Nación durante los cuatro (4) años anteriores, incluida la correspondiente al aforo del presupuesto en ejecución. Artículo 356. Salvo lo dispuesto por la Constitución, la ley, a iniciativa del Gobierno, fijará los servicios a cargo de la Nación y de los Departamentos, Distritos, y Municipios. Para efecto de atender los servicios a cargo de éstos y a proveer los recursos para financiar adecuadamente su prestación, se crea el Sistema General de Participaciones de los Departamentos, Distritos y Municipios. Los Distritos tendrán las mismas competencias que los municipios y departamentos para efectos de la distribución del Sistema General de Participaciones que establezca la ley. Para estos efectos, serán beneficiarias las entidades territoriales indígenas, una vez constituidas. Así mismo, la ley establecerá como beneficiarios a los resguardos indígenas, siempre y cuando estos no se hayan constituido en entidad territorial indígena. Los recursos del Sistema General de Participaciones de los departamentos, distritos y municipios se destinarán a la financiación de los servicios a su cargo, dándole prioridad al servicio de salud y los servicios de educación preescolar, primaria, secundaria y media, garantizando la prestación de los servicios y la ampliación de cobertura. Teniendo en cuenta los principios de solidaridad, complementariedad y subsidiariedad, la ley señalará los casos en los cuales la Nación podrá concurrir a la financiación de los gastos en los servicios que sean señalados por la ley como de competencia de los departamentos, distritos y municipios. La ley reglamentará los criterios de distribución del Sistema General de Participaciones de los Departamentos, Distritos, y Municipios, de acuerdo con las competencias que le asigne a cada una de estas entidades; y contendrá las disposiciones necesarias para poner en operación el Sistema General de Participaciones de éstas, incorporando principios sobre distribución que tengan en cuenta los siguientes criterios: a) Para educación y salud: población atendida y por atender, reparto entre población urbana y rural, eficiencia administrativa y fiscal, y equidad; b) Para otros sectores: población, reparto entre población y urbana y rural, eficiencia administrativa y fiscal, y pobreza relativa. No se podrá descentralizar competencias sin la previa asignación de los recursos fiscales suficientes para atenderlas. Los recursos del Sistema General de Participaciones de los Departamentos, Distritos, y Municipios se distribuirán por sectores que defina la ley. El monto de recursos que se asigne para los sectores de salud y educación, no podrá ser inferior al que se transfería a la expedición del presente acto legislativo a cada uno de estos sectores.

años anteriores, incluida la correspondiente al aforo del presupuesto en ejecución. Artículo 356. Salvo lo dispuesto por la Constitución, la ley, a iniciativa del Gobierno, fijará los servicios a cargo de la Nación y de los Departamentos, Distritos, y Municipios. Para efecto de atender los servicios a cargo de éstos y a proveer los recursos para financiar adecuadamente su prestación, se crea el Sistema General de Participaciones de los Departamentos, Distritos y Municipios. Los Distritos tendrán las mismas competencias que los municipios y departamentos para efectos de la distribución del Sistema General de Participaciones que establezca la ley. Para estos efectos, serán beneficiarias las entidades territoriales indígenas, una vez constituidas. Así mismo, la ley establecerá como beneficiarios a los resguardos indígenas, siempre y cuando estos no se hayan constituido en entidad territorial indígena. Los recursos del Sistema General de Participaciones de los departamentos, distritos y municipios se destinarán a la financiación de los servicios a su cargo, dándole prioridad al servicio de salud y los servicios de educación preescolar, primaria, secundaria y media, garantizando la prestación de los servicios y la ampliación de cobertura. Teniendo en cuenta los principios de solidaridad, complementariedad y subsidiariedad, la ley señalará los casos en los cuales la Nación podrá concurrir a la financiación de los gastos en los servicios que sean señalados por la ley como de competencia de los departamentos, distritos y municipios. La ley reglamentará los criterios de distribución del Sistema General de Participaciones de los Departamentos, Distritos, y Municipios, de acuerdo con las competencias que le asigne a cada una de estas entidades; y contendrá las disposiciones necesarias para poner en operación el Sistema General de Participaciones de éstas, incorporando principios sobre distribución que tengan en cuenta los siguientes criterios: a) Para educación y salud: población atendida y por atender, reparto entre población urbana y rural, eficiencia administrativa y fiscal, y equidad; b) Para otros sectores: población, reparto entre población y urbana y rural, eficiencia administrativa y fiscal, y pobreza relativa. No se podrá descentralizar competencias sin la previa asignación de los recursos fiscales suficientes para atenderlas. Los recursos del Sistema General de Participaciones de los Departamentos, Distritos, y Municipios se distribuirán por sectores que defina la ley. El monto de recursos que se asigne para los sectores de salud y educación, no podrá ser inferior al que se transfería a la expedición del presente acto legislativo a cada uno de estos sectores.")

26

LEY 819 DE 2003 ARTÍCULO 2o. SUPERÁVIT PRIMARIO Y SOSTENIBILIDAD. Cada año el Gobierno Nacional determinará para la vigencia fiscal siguiente una meta de superávit primario para el sector público no financiero consistente con el programa macroeconómico, y metas indicativas para los superávit primarios de las diez (10) vigencias fiscales siguientes. …………. …………… Sin perjuicio de los límites a los gastos de funcionamiento establecidos en la Ley 617 de 2000, o en aquellas leyes que la modifiquen o adicionen, los departamentos, distritos y municipios de categorías especial, 1 y 2 deberán establecer una meta de superávit primario para cada vigencia con el fin de garantizar la sostenibilidad de su respectiva deuda de acuerdo con lo establecido en la Ley 358 de 1997 o en aquellas leyes que la modifiquen o adicionen. La meta de superávit primario que garantiza la sostenibilidad de la deuda será fijada por el Confis o por la Secretaría de Hacienda correspondiente y aprobado y revisado por el Consejo de Gobierno. ARTÍCULO 5o. MARCO FISCAL DE MEDIANO PLAZO PARA ENTIDADES TERRITORIALES. Anualmente, en los departamentos, en los distritos y municipios de categoría especial, 1 y 2, a partir de la vigencia de la presente ley, y en los municipios de categorías 3, 4, 5 y 6 a partir de la vigencia 2005, el Gobernador o Alcalde deberá presentar a la respectiva Asamblea o Concejo, a título informativo, un Marco Fiscal de Mediano Plazo. Dicho Marco se presentará en el mismo período en el cual se deba presentar el proyecto de presupuesto y debe contener como mínimo: a) El Plan Financiero contenido en el artículo 4o de la Ley 38 de 1989, modificado por el inciso 5 de la Ley 179 de 1994; b) Las metas de superávit primario a que hace referencia el artículo 2o de la presente ley, así como el nivel de deuda pública y un análisis de su sostenibilidad; c) Las acciones y medidas específicas en las que se sustenta el cumplimiento de las metas, con sus correspondientes cronogramas de ejecución; d) Un informe de resultados fiscales de la vigencia fiscal anterior. Este informe debe incluir, en caso de incumplimiento de las metas fijadas en el Marco Fiscal de Mediano Plazo del año anterior, una explicación de cualquier desviación respecto a las metas y las medidas necesarias para corregirlas. Si se ha incumplido la meta de superávit primario del año anterior, el nuevo Marco Fiscal de Mediano Plazo tiene que reflejar un ajuste tal que garantice la sostenibilidad de la deuda pública; e) Una estimación del costo fiscal de las exenciones tributarias existentes en la vigencia anterior; f) Una relación de los pasivos exigibles y de los pasivos contingentes que pueden afectar la situación financiera de la entidad territorial; g) El costo fiscal de los proyectos de ordenanza o acuerdo sancionados en la vigencia fiscal anterior.

vigencias fiscales siguientes. …………. …………… Sin perjuicio de los límites a los gastos de funcionamiento establecidos en la Ley 617 de 2000, o en aquellas leyes que la modifiquen o adicionen, los departamentos, distritos y municipios de categorías especial, 1 y 2 deberán establecer una meta de superávit primario para cada vigencia con el fin de garantizar la sostenibilidad de su respectiva deuda de acuerdo con lo establecido en la Ley 358 de 1997 o en aquellas leyes que la modifiquen o adicionen. La meta de superávit primario que garantiza la sostenibilidad de la deuda será fijada por el Confis o por la Secretaría de Hacienda correspondiente y aprobado y revisado por el Consejo de Gobierno. ARTÍCULO 5o. MARCO FISCAL DE MEDIANO PLAZO PARA ENTIDADES TERRITORIALES. Anualmente, en los departamentos, en los distritos y municipios de categoría especial, 1 y 2, a partir de la vigencia de la presente ley, y en los municipios de categorías 3, 4, 5 y 6 a partir de la vigencia 2005, el Gobernador o Alcalde deberá presentar a la respectiva Asamblea o Concejo, a título informativo, un Marco Fiscal de Mediano Plazo. Dicho Marco se presentará en el mismo período en el cual se deba presentar el proyecto de presupuesto y debe contener como mínimo: a) El Plan Financiero contenido en el artículo 4o de la Ley 38 de 1989, modificado por el inciso 5 de la Ley 179 de 1994; b) Las metas de superávit primario a que hace referencia el artículo 2o de la presente ley, así como el nivel de deuda pública y un análisis de su sostenibilidad; c) Las acciones y medidas específicas en las que se sustenta el cumplimiento de las metas, con sus correspondientes cronogramas de ejecución; d) Un informe de resultados fiscales de la vigencia fiscal anterior. Este informe debe incluir, en caso de incumplimiento de las metas fijadas en el Marco Fiscal de Mediano Plazo del año anterior, una explicación de cualquier desviación respecto a las metas y las medidas necesarias para corregirlas. Si se ha incumplido la meta de superávit primario del año anterior, el nuevo Marco Fiscal de Mediano Plazo tiene que reflejar un ajuste tal que garantice la sostenibilidad de la deuda pública; e) Una estimación del costo fiscal de las exenciones tributarias existentes en la vigencia anterior; f) Una relación de los pasivos exigibles y de los pasivos contingentes que pueden afectar la situación financiera de la entidad territorial; g) El costo fiscal de los proyectos de ordenanza o acuerdo sancionados en la vigencia fiscal anterior.")

27

Impacto de las reformas

El gasto público territorial total pasó de 5% del PIB en 1993 a 8% del PIB en 1999. Entre 2000 y 2004 el gasto creció 0,5% del PIB (7,3% - 7,8%) Después de las reformas de responsabilidad fiscal el gasto sigue una tendencia creciente mas moderada, entre 2000 y El gasto de intereses a partir de 1999 muestra un tendencia decreciente.

Después de las reformas de responsabilidad fiscal el gasto sigue una tendencia creciente mas moderada, entre 2000 y El gasto de intereses a partir de 1999 muestra un tendencia decreciente.")

28

Impacto de las reformas: Gastos de funcionamiento

Ley 617/2000: Límite al gasto de funcionamiento respecto al ingreso corriente Acto legislativo 01/2000: estabilización de transferencias del SGP La ley 617 estableció limites a dicho gasto como proporción de los ingresos corrientes de libre destinación (tributarios) entre el 50 y el 80% según la categoría de la entidad territorial (depende del los ingresos y la población (tamaño)). Estabilizando en crecimiento como % del PIB y limitándolo al crecimiento de sus ingresos propios. (como vimos los tributarios crecieron como % del PIB, dando espacio al crecimiento del funcionamiento pero los limites no permiten que desborden su capacidad de pago) El Acto legislativo 01/2000 impone una regla de crecimiento estable de la transferencias por SGP.

entre el 50 y el 80% según la categoría de la entidad territorial (depende del los ingresos y la población (tamaño)). Estabilizando en crecimiento como % del PIB y limitándolo al crecimiento de sus ingresos propios. (como vimos los tributarios crecieron como % del PIB, dando espacio al crecimiento del funcionamiento pero los limites no permiten que desborden su capacidad de pago) El Acto legislativo 01/2000 impone una regla de crecimiento estable de la transferencias por SGP.")

29

Impacto de las reformas: Intereses

Entre 1993 y 1998 el pago de intereses creció 0,3% del PIB Entre 1999 y 2004 cayó 0,3% del PIB Gracias a las reformas 358/1997, 550/1999, 781/2001 orientadas a: Regular el endeudamiento público subnacional en función de la capacidad real de pago (evitando el sobre endeudamiento por respaldo del GNC) Establecer los procedimientos para la reestructuración de la deuda Formular medidas para el saneamiento fiscal de las entidades territoriales como el uso de recursos del FAEP para el pago de la deuda pensional, observamos que entre 1993 y Esto no solo tuvo un impacto positivo sobre el menor pago de intereses sino también tuvo un impacto positivo sobre las condiciones de endeudamiento: Aumentó la vida promedio del portafolio (de 3,3 a 8,4 años) Mejoró los términos de tasa de interés (redujo el spread de la tasa de interés 200 puntos básicos entre 2000 y 2004)

Establecer los procedimientos para la reestructuración de la deuda. Formular medidas para el saneamiento fiscal de las entidades territoriales como el uso de recursos del FAEP para el pago de la deuda pensional, observamos que entre 1993 y Esto no solo tuvo un impacto positivo sobre el menor pago de intereses sino también tuvo un impacto positivo sobre las condiciones de endeudamiento: Aumentó la vida promedio del portafolio (de 3,3 a 8,4 años) Mejoró los términos de tasa de interés (redujo el spread de la tasa de interés 200 puntos básicos entre 2000 y 2004)")

30

Impacto de las reformas: Ingresos

Los ingresos muestran a partir de 2000 un crecimiento estable sin signos de “pereza fiscal”. 0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 1998 1999 2000 2001 2002 2003 2004 % PIB Ingresos Totales Transferencias Tributarios Ingresos de Capital No Tributarios Los ingresos más importantes de los gobiernos locales son las transferencias, seguidas por los ingresos tributarios. En conjunto, estos dos rubros representaban, en promedio, entre 1998 y 2000, un 83% de los ingresos totales y entre 2001 y 2004, un 86% de los mismos.

31

Impacto de las reformas: Déficit

Entre 1993 y 2000 el sector Regionales y Locales presentó déficit promedio de 0,3% del PIB De 2001 a 2004 presentó superávit que pasó de 0% a 1,1% del PIB * Proyectado -0,9 -0,5 -0,1 -0,2 -0,6 0,0 -0,3 0,4 0,3 1,1 0,7 -1,5 -1,0 0,5 1,0 1,5 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005* Año % PIB Déficit/Superávit A partir de 2001 las regiones empezaron a presentar resultados positivos pasando de 0,0% del PIB a 1,1% del PIB en En particular, al cierre de 2004 el sector de regionales y locales presentó un superávit históricamente alto de 1,1% del PIB.

32

Ecuador En Ecuador con niveles de endeudamiento altos y con un marco jurídico débil, el proceso de descentralización tendió a profundizar el problema del endeudamiento dado que los gobiernos subnacionales accedieron a nuevas formas de financiamiento en un contexto donde las reglas no habían sido totalmente definidas. A partir del año 2002 Ecuador dispone de un marco jurídico que regula el endeudamiento del país, la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal.

33

Ley Organica de Responsabilidad Estabilizacion y Transparencia Fiscal Ley No. 72. RO/ 589 de 4 de Junio del 2002 Art. 5.- Reducción y límite al endeudamiento público.- El Ministerio de Economía y Finanzas aplicará una política de reducción permanente de la deuda pública, tendiente a que la relación entre el saldo de la deuda pública total y el PIB disminuya como mínimo en 16 puntos porcentuales durante el período gubernamental de 4 años contados a partir del 15 de enero del año Igual regla se aplicará para los siguientes cuatrienios, hasta que la relación deuda PIB se encuentre en el 40%. Una vez alcanzado el 40% en la relación deuda/PIB, el nivel de endeudamiento público no podrá superar este límite o porcentaje.

34

Ley Organica de Responsabilidad Estabilizacion y Transparencia Fiscal Ley No. 72. RO/ 589 de 4 de Junio del 2002 Art. 7.- Límites al endeudamiento para gobiernos seccionales.- Para la aprobación y ejecución de sus presupuestos, los gobiernos seccionales deberán observar los siguientes límites de endeudamiento: a) La relación porcentual calculada en cada año entre los pasivos totales y los ingresos totales anuales no deberá ser superior al 100 por ciento; y, b) La relación servicio anual de la deuda a ingresos totales deberá ser inferior al 40 por ciento. Para este cálculo el servicio de la deuda incluirá las respectivas amortizaciones, intereses y deuda flotante. Las entidades del régimen seccional autónomo que al momento de aprobación de esta Ley superaren estos límites deberán preparar y ejecutar un plan de reducción para alcanzarlos en un período no mayor de 4 años.

La relación porcentual calculada en cada año entre los pasivos totales y los ingresos totales anuales no deberá ser superior al 100 por ciento; y, b) La relación servicio anual de la deuda a ingresos totales deberá ser inferior al 40 por ciento. Para este cálculo el servicio de la deuda incluirá las respectivas amortizaciones, intereses y deuda flotante. Las entidades del régimen seccional autónomo que al momento de aprobación de esta Ley superaren estos límites deberán preparar y ejecutar un plan de reducción para alcanzarlos en un período no mayor de 4 años.")

35

LEY ORGANICA DE RESPONSABILIDAD ESTABILIZACION Y TRANSPARENCIA FISCAL Ley No. 72. RO/ 589 de 4 de Junio del 2002. Art Prohibiciones y sanciones a la banca.- Las instituciones de la banca pública o privada no podrán otorgar créditos o adquirir papeles representativos de la deuda de las instituciones del régimen seccional autónomo que no cumplieren las disposiciones de esta Ley relativas a: a) Los límites de endeudamiento y plan de reducción de la deuda previstos en esta Ley: y, b) Las condiciones señaladas en los artículos 10 y 11. La Superintendencia de Bancos aplicará, de conformidad con la Ley General de Instituciones del Sistema Financiero, las sanciones y multas por incumplimiento de esta disposición. El Ministerio de Economía y Finanzas informará al sistema financiero sobre las entidades que han incumplido las condiciones señaladas en la presente Ley y cuando hayan superado tal condición. La información deberá ser trimestral y cuando ocurrieren tales eventos.

Los límites de endeudamiento y plan de reducción de la deuda previstos en. esta Ley: y, b) Las condiciones señaladas en los artículos 10 y 11. La Superintendencia de Bancos aplicará, de conformidad con la Ley General de Instituciones del Sistema Financiero, las sanciones y multas por incumplimiento de esta disposición. El Ministerio de Economía y Finanzas informará al sistema financiero sobre las entidades que han incumplido las condiciones señaladas en la presente Ley y cuando hayan superado tal condición. La información deberá ser trimestral y cuando ocurrieren tales eventos.")

36

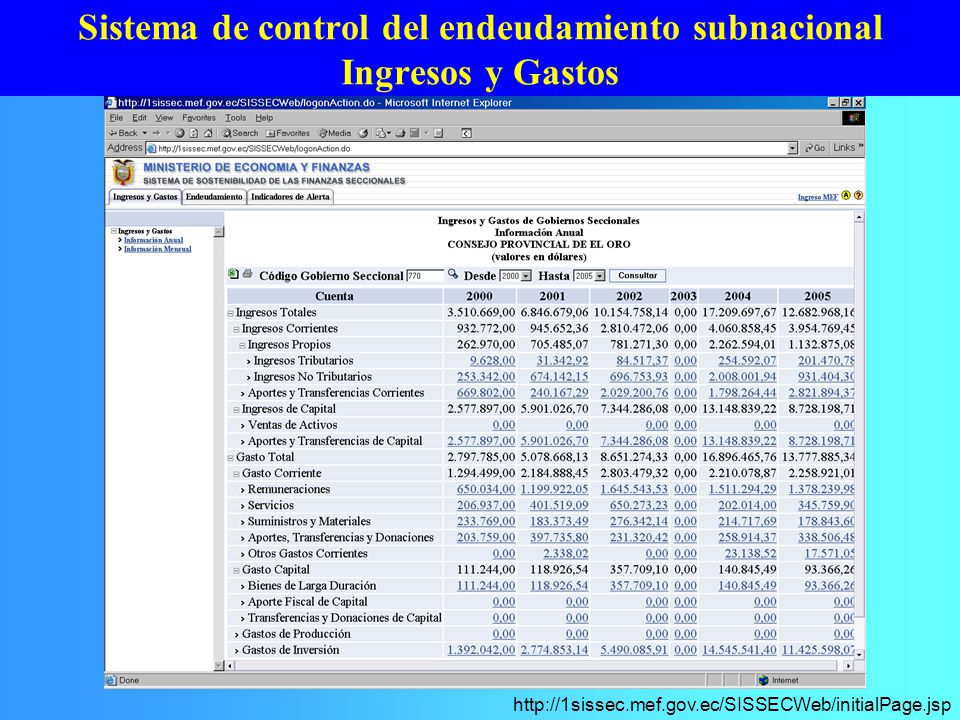

Sistema de control del endeudamiento subnacional Ingresos y Gastos

37

Indicadores de Endeudamiento

Stock de deuda Servicio de la deuda deuda flotante. Llámase así a la parte de la deuda pública contraída a muy corto plazo mediante bonos y letras del tesoro, y que se va renovando continuamente. La deuda flotante está en general en manos de los bancos e inversionistas nacionales o extranjeros. Los compromisos contraídos a corto plazo presionan a los gobiernos a emitir nuevos títulos, generando así un círculo de endeudamiento que, cuando no existen ingresos de la misma magnitud, lleva normalmente a la emisión de moneda inorgánica y, por ende, a la inflación. [floating debt].

38

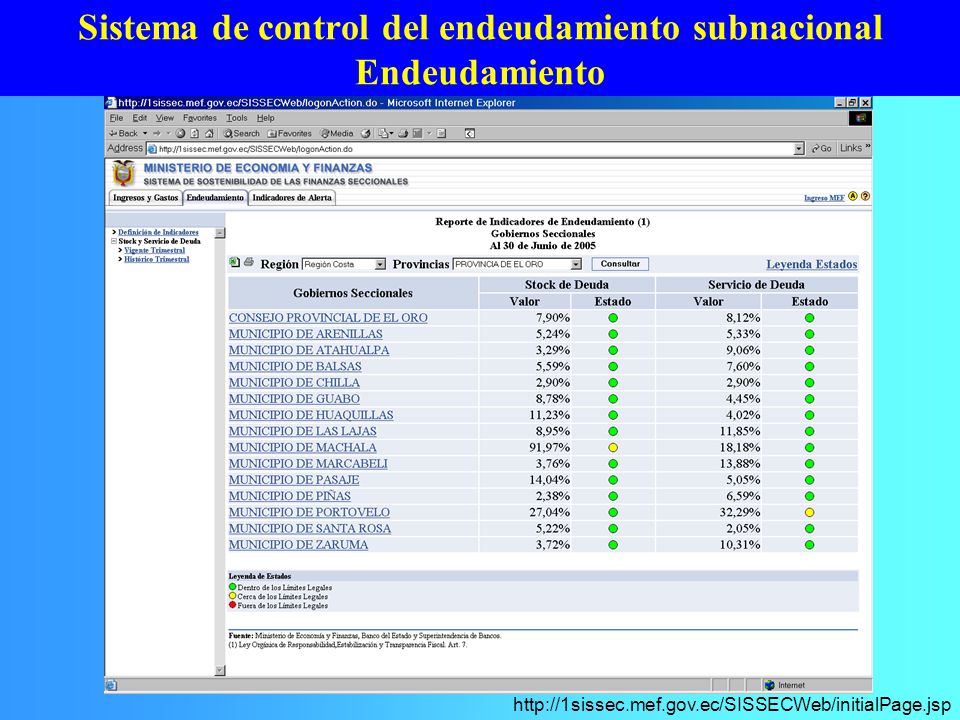

Sistema de control del endeudamiento subnacional Endeudamiento

39

Stock de deuda Límite al stock de endeudamiento

(Pasivo Total/Ingreso Total) MUNICIPIO DE SALINAS MUNICIPIO DE PALENQUE MUNICIPIO DE DISTRITO METROPOLITANO DE QUITO MUNICIPIO DE MACHALA MUNICIPIO DE PUTUMAYO MUNICIPIO DE SANTA ROSA 0,00 20,00 40,00 60,00 80,00 100,00 120,00 140,00 50,00 150,00 200,00 250,00 Gobiernos Seccionales % Datos a mediados del 2004

MUNICIPIO DE SALINAS. MUNICIPIO DE PALENQUE. MUNICIPIO DE DISTRITO. METROPOLITANO DE QUITO. MUNICIPIO DE MACHALA. MUNICIPIO DE PUTUMAYO. MUNICIPIO DE SANTA ROSA. 0,00. 20,00. 40,00. 60,00. 80, , , ,00. 50, , , ,00. Gobiernos Seccionales. % Datos a mediados del")

40

Servicio de deuda Datos a mediados del 2004

41

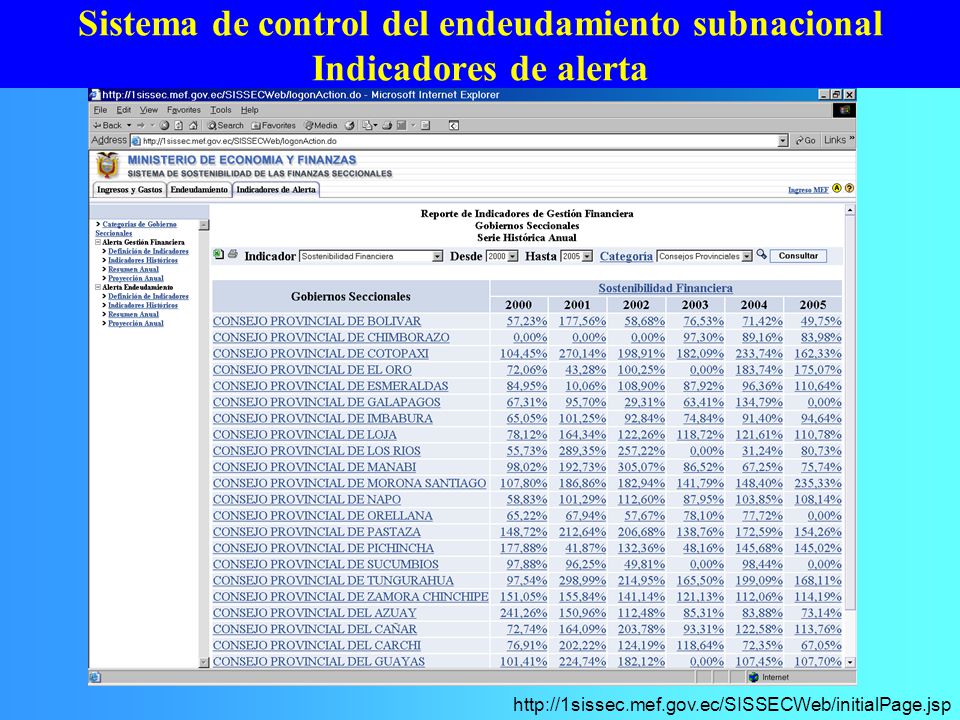

Sistema de control del endeudamiento subnacional Indicadores de alerta

42

Indicadores de Gestión Financiera

Indicador de Sostenibilidad Financiera Indicador de Autosuficiencia Financiera Indicador de Autosuficiencia Mínima Indicador de Dependencia Indicador de Ahorro Público Indicador de Inversión con respecto al Gasto Total Indicador de Inversión con respecto a Transferencias Indicador de Relación Mínima

43

Indicadores de Endeudamiento

Indicador de Balance Primario Indicador de Ahorro Corriente Indicador de Servicio de Deuda Indicador de Stock de Deuda Indicador de Deuda per Cápita

44

Sistema de control del endeudamiento subnacional Proyección de indicadores de alerta

45

Descentralización y control

Debería pasar de un control burocrático centralizado a un control ciudadano. Pero ello requiere, además de la elección de representates y ejecutivos, una activa participación de la comunidad, la cual en general no se da. Además la ciudadanía puede sobreestimar los beneficios presentes de un gasto fiscal irresponsable (Ilusión fiscal). Y la autoridad puede desestimar impactos negativos que ocurrirán cuando no esté en ejercicio.

. Y la autoridad puede desestimar impactos negativos que ocurrirán cuando no esté en ejercicio.")

46

Desde la perspectiva macroeconómica se requiere

Una clara asignación de mayores responsabilidades a los gobiernos subnacionales en aquellos gastos en que pueden ser más eficientes Mayor autonomía financiera y facultades tributarias Mayores y más estables recursos propios Comportamiento fiscal responsable Adecuada definición de transferencias intergubernamentales Superen desequilibrio fiscal vertical Contribuyan a mayor equidad territorial No sean pro-cíclicas Fomenten responsabilidad fiscal y eficiencia

47

Desde la perspectiva macroeconómica se requiere

Reglas claras para la utilización de endeudamiento por los gobiernos subnacionales. Adecuados controles (control de mercado) Restricciones cuando se requieran Fomentar la transparencia de las finanzas de los gobiernos subnacionales y una participación ciudadana informada.

Restricciones cuando se requieran. Fomentar la transparencia de las finanzas de los gobiernos subnacionales y una participación ciudadana informada.")

48

Desde el punto de vista institucional

Gobierno nacional debe reforzar su papel normativo, regulador y orientador del proceso. Las entidades subnacionales deben modernizar su administración financiera y su capacidad técnica para asumir con mayor eficacia la prestación de servicios básicos. La comunidad debe fortalecer su participación en el seguimiento y la evaluación de la gestión pública territorial.

49

FIN Muchas gracias!

50

Análisis y Proyecciones

Para efecto de comparaciones se estratificaron los municipios según población.

Presentaciones similares