Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Regresión mínimo cuadrada (II)

Estadística Descriptiva y Analisis de Datos con la Hoja de Cálculo Excel Regresión mínimo cuadrada (II)

")

2

Problemas con los errores

Violación de las hipótesis sobre los errores Heterocedasticidad Autocorrelación

3

Heterocedasticidad

4

Test para detectar la Heterocedasticidad

Test de Bartlett Test de Goldfeld-Quandt Test de White

5

Autocorrelación

6

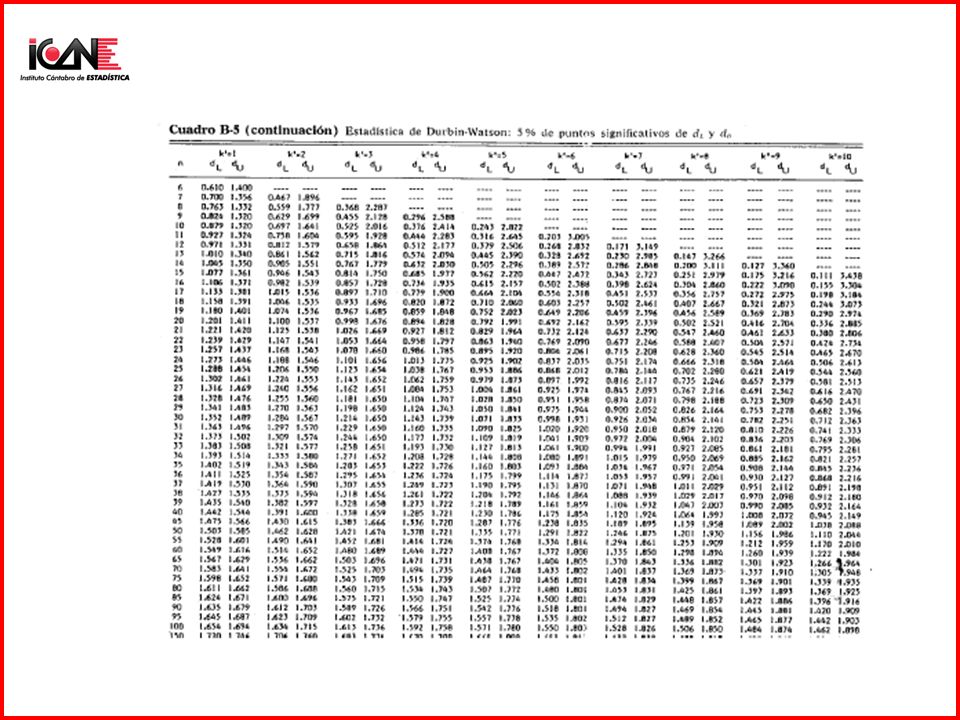

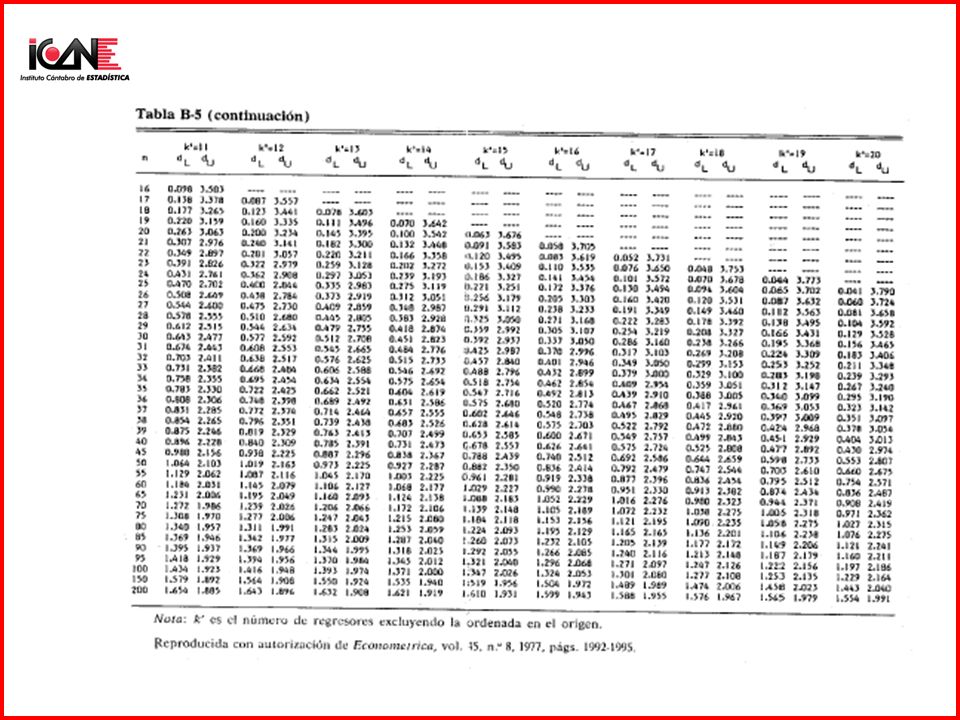

Test de Durbin-Watson El valor de estadístico d oscila entre 0 y 4, valores cercanos 2 indican ausencia de autocorrelación.

7

Ejemplo 5.2

8

Estimación MCO. Ejemplo 5.2

9

Errores Ejemplo 5.2

10

Calculo estadístico. Ejemplo 5.2

13

Regla de decisión Si d di rechazamos la hipótesis nula de no autocorrelación frente a la hipótesis alternativa de autocorrelación positiva. Si d 4 – di rechazamos la hipótesis nula de no autocorrelación frente a la hipótesis alternativa de autocorrelación negativa. Si ds d 4- ds aceptamos la hipótesis nula de no autocorrelación. Los valores teóricos del estadístico para n=16 observaciones y k=1 variables explicativas, son dD=0.98 y dU=1.24. Dado < 0.98 no podemos rechazar la hipótesis de existencia de autocorrelación positiva.

14

Regresión Lineal Múltiple: forma matricial del modelo MCO

15

Solución matricial MCO

16

Con término independiente

17

Problema de las estimaciones del modelo lineal múltiple: multicolinealidad

Matriz (X’X) no invertible porque su determinante es cero ó próximo a cero Ocurre por que existe alguna combinación lineal entre las variables dependientes (Xk)

no invertible porque su determinante es cero ó próximo a cero. Ocurre por que existe alguna combinación lineal entre las variables dependientes (Xk)")

18

Funciones que se pueden estimar por MCO

Funciones que se transforman en ecuaciones lineales. Funciones con variables explicativas cualitativas. Funciones con variables endogenas cualitativas: modelos logit y probit.

19

Funciones q ue se pueden estimar por MCO mediante transformaciones

Función polinómica Función potencial Función exponencial Función logaritmica

20

Variable cualitativa como explicativa

Las variables cualitativas expresan cualidades o atributos de los agentes o individuos (sexo, religión, nacionalidad, nivel de estudios, etc.) y también recogen acontecimientos extraordinarios como guerras, terremotos, climatologías adversas, huelgas, etc. Toman valores según atributos. Varón=1, Mujer=0 . mes de Huelga=1, Mes sin huelga=0. También pueden utilizarse para tratar los cambios estacionales. Hay que tener cuidado con la multicolinealidad

y también recogen acontecimientos extraordinarios como guerras, terremotos, climatologías adversas, huelgas, etc. Toman valores según atributos. Varón=1, Mujer=0 . mes de Huelga=1, Mes sin huelga=0. También pueden utilizarse para tratar los cambios estacionales. Hay que tener cuidado con la multicolinealidad.")

21

Cualitativa para modelizar estacionalidad (I)

")

22

Cualitativa para modelizar estacionalidad (II)

")

23

Modelos Logit/Probit La variable dependiente es dicotómica (toma valores 0 y 1) Los errores no siguen la distribución binomial Para que las predicciones estén en el intervalo (0,1) hay que utilizar la funciones acotadas como son la distribución normal o logística para obtener prediciones para la variable dependiente.

hay que utilizar la funciones acotadas como son la distribución normal o logística para obtener prediciones para la variable dependiente.")

Presentaciones similares

>")