Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MANUAL DE LABORATORIO DE CÓMPUTO ECONOMETRÍA I HETEROSCEDASTICIDAD

UNIVERSIDAD NACIONAL AGRARIA DE LA SELVA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS DEPARTAMENTO ACADÉMICO DE CIENCIAS ECONÓMICAS MANUAL DE LABORATORIO DE CÓMPUTO ECONOMETRÍA I HETEROSCEDASTICIDAD Profesor: Barland A. Huamán Bravo 2011

2

ESQUEMA Introducción / Causas de heteroscedasticidad Problemas con los estimadores MCO. Identificación del Problema: contrastes de Heteroscedasticidad. Posibles Soluciones.

3

1. INTRODUCCIÓN Matriz de varianzas y covarianzas de los términos de perturbación es igual a:

4

1. CAUSAS DE HETEROSCEDASTICIDAD

Agregación de datos. Omisión de variables relevantes. Modelos de aprendizaje. La perturbación se va reduciendo a medida que pasa el tiempo. Las técnicas de recolección de datos mejoran con el tiempo. Cuando las muestras están compuestas de diferentes grupos de datos que no tienen el mismo tamaño. En este caso, las varianzas son proporcionales a los tamaños de los grupos. Heterogeneidad de las observaciones. Incorrecta especificación funcional.

5

2. PROBLEMAS CON LOS ESTIMADORES MCO

Eficiencia: El estimador de MCO deja de ser eficiente (el estimador MCO sigue siendo insesgado, pero ya no es el de mínima varianza), por lo que se buscará la estimación por Mínimos Cuadrados Generalizados Factibles (MCGF) con matrices de covarianzas consistentes. ¿Es posible trabajar con MCG? Inferencia: Los errores MCO son incorrectos, por lo que los intervalos de confianza y las pruebas de hipótesis son erradas. Máxima Verosimilitud: el estimador de MCO ya no será igual al estimador de MV.

, por lo que se buscará la estimación por Mínimos Cuadrados Generalizados Factibles (MCGF) con matrices de covarianzas consistentes. ¿Es posible trabajar con MCG Inferencia: Los errores MCO son incorrectos, por lo que los intervalos de confianza y las pruebas de hipótesis son erradas. Máxima Verosimilitud: el estimador de MCO ya no será igual al estimador de MV.")

6

2. PROBLEMAS CON LOS ESTIMADORES MCO

1. PROBLEMAS CON LA INFERENCIA Si existe heteroscedasticidad, la fórmula convencional de la varianza del vector de estimadores de MCO cambia. Entonces, la inferencia se distorsiona si se usa el estimador MCO convencional y no el correcto:

7

2. PROBLEMAS CON LOS ESTIMADORES MCO

El estimador MCO convencional, , es sesgado respecto al estimador correcto MCO : s2 es sesgado. Se tiene que:

8

2. PROBLEMAS CON LOS ESTIMADORES MCO

Si es posible identificar la presencia de heteroscedasticidad, el modelo relevante es el MRL General (MRLG); usar: MCG. Sin embargo, suele suceder que no se conoce la “forma poblacional” de la heteroscedasticidad. Por ello, no es posible encontrar una transformación adecuada de los datos para eliminar el problema. Entonces, dado que no es posible calcular los estimadores MCG se utilizan los de MCO correctos. Si no es posible identificar la heteroscedasticidad, lo natural es seguir usando MCO en la estimación e inferencia.

; usar: MCG. Sin embargo, suele suceder que no se conoce la forma poblacional de la heteroscedasticidad. Por ello, no es posible encontrar una transformación adecuada de los datos para eliminar el problema. Entonces, dado que no es posible calcular los estimadores MCG se utilizan los de MCO correctos. Si no es posible identificar la heteroscedasticidad, lo natural es seguir usando MCO en la estimación e inferencia.")

9

2. PROBLEMAS CON LOS ESTIMADORES MCO

Para seguir usando MCO en la inferencia , es necesario encontrar un estimador consistente de la matriz de varianzas y covarianzas de las perturbaciones heteroscedásticas: cuya forma general sería:

10

2. PROBLEMAS CON LOS ESTIMADORES MCO

Cuando es desconocido , se utiliza el estimador de White o Matriz de White, que es un estimador consistente de

11

2. PROBLEMAS CON LOS ESTIMADORES MCO

2. INEFICIENCIA DEL ESTIMADOR CORRECTO DE MCO Sin embargo, cuando existe heteroscedasticidad, el estimador MCO correcto no es el más eficiente dentro del grupo de estimadores lineales e insesgados. Los Estimadores de Mínimos Cuadrados Generalizados (MCG): son MELI, pues:

: son MELI, pues:")

12

2. PROBLEMAS CON LOS ESTIMADORES MCO

¿Por qué los estimadores MCG son más eficientes? Utilizan la siguiente información: si una perturbación es grande, se debe a que la varianza de la misma es grande y positiva. MCG minimiza la suma ponderada de los residuos al cuadrado: se le da menor peso a las perturbaciones que se espera que sean grandes porque su varianza es grande. Los pesos están determinados por los elementos de la matriz de varianzas y covarianzas de las perturbaciones.

13

2. PROBLEMAS CON LOS ESTIMADORES MCO

Cuando se cumplen SC1, Sc2, SC3, SC4 (aim>), SC5Ω (con Ω conocido) utilizar MCG. Sin embargo, en la práctica no se conoce Ω, por lo tanto debemos obtener un estimador de esta matriz y obtener el estimador MCGF.

, SC5Ω (con Ω conocido) utilizar MCG. Sin embargo, en la práctica no se conoce Ω, por lo tanto debemos obtener un estimador de esta matriz y obtener el estimador MCGF.")

14

2. PROBLEMAS CON LOS ESTIMADORES MCO

3. EFICIENCIA ASINTÓTICA Y MÁXIMA VEROSIMILITUD. Bajo el supuesto que la distribución de los términos de perturbación no esféricos es normal, se obtiene que: Los estimadores convencionales MCO no son estimadores de MV. Los estimadores pendiente MV son iguales los estimadores MCG. Por ello, los estimadores MCG son asintóticamente eficientes.

15

3. IDENTIFICACIÓN DEL PROBLEMA

Para esto, se utilizan las denominadas pruebas o contrastes de Heteroscedasticidad. Los más importantes y usados son: Inspección Visual de los Residuos. Se utiliza para determinar si: Gráfico de dispersión de los residuos elevados al cuadrado: Un variable que se sospecha como causante de la heterocedasticidad. Se incrementa o disminuye la dispersión. Una combinación de regresores, sospechosos de generar la heteroscedasticidad.

17

3. IDENTIFICACIÓN DEL PROBLEMA

(1) Test de Goldfeld-Quandt (1965) Para el caso proporcional, se ordenan los datos de menor a mayor considerando los valores de la variable que posiblemente genere la heteroscedasticidad. Se extrae un número de observaciones centrales tal que. dos submuestras restantes tengan el mismo tamaño. Se estima por separado cada submuestra y se calculan las respectivas Sumatoria de cuadrados de residuos (SCR). Se construye un estadístico F = [SCR2]/[SCR1], que debería ser cercano a uno si existe homocedasticidad.

Test de Goldfeld-Quandt (1965) Para el caso proporcional, se ordenan los datos de menor a mayor considerando los valores de la variable que posiblemente genere la heteroscedasticidad. Se extrae un número de observaciones centrales tal que. dos submuestras restantes tengan el mismo tamaño. Se estima por separado cada submuestra y se calculan las respectivas Sumatoria de cuadrados de residuos (SCR). Se construye un estadístico F = [SCR2]/[SCR1], que debería ser cercano a uno si existe homocedasticidad.")

18

3. IDENTIFICACIÓN DEL PROBLEMA

La Hipótesis nula del test de Goldfeld-Quandt es que los términos de perturbación son homocedásticos. Nota: para aplicar este test es necesario tomar en cuenta la ordenación de los datos! El programa GyQ contiene el código para llevar a cabo este test. Los resultados sugieren que rechazamos la hipótesis nula de homocedasticidad.

19

3. IDENTIFICACIÓN DEL PROBLEMA

(2) Test de Breusch-Pagan (1979): permite evaluar la hipótesis de que la varianza sea función de una combinación lineal de variables conocidas. Es un contraste general: no requiere un conocimiento previo de la forma funcional. Se realiza la regresión auxiliar de los residuos de la ecuación original estimada contra Se divide la SCE de esta regresión auxiliar entre para obtener el estadístico LM que tiene una distribución Ji-Cuadrado con z grados de libertad.

Test de Breusch-Pagan (1979): permite evaluar la hipótesis de que la varianza sea función de una combinación lineal de variables conocidas. Es un contraste general: no requiere un conocimiento previo de la forma funcional. Se realiza la regresión auxiliar de los residuos de la ecuación original estimada contra . Se divide la SCE de esta regresión auxiliar entre para obtener el estadístico LM que tiene una distribución Ji-Cuadrado con z grados de libertad.")

20

3. IDENTIFICACIÓN DEL PROBLEMA

(3) Test de White (con y sin términos cruzados; White, 1980) permite evaluar la hipótesis de que la varianza sea función de una combinación lineal de variables conocidas. Es un contraste general: no requiere un conocimiento previo de la forma funcional. Se estima el modelo:

Test de White (con y sin términos cruzados; White, 1980) permite evaluar la hipótesis de que la varianza sea función de una combinación lineal de variables conocidas. Es un contraste general: no requiere un conocimiento previo de la forma funcional. Se estima el modelo:")

21

3. IDENTIFICACIÓN DEL PROBLEMA

Se realiza la regresión auxiliar de los residuos de la ecuación original estimada contra todos los posibles productos cruzados de regresores (no redundantes): El estadístico de White es igual a nR2 , donde el es el indicador de bondad de ajuste centrado de la regresión auxiliar. Este estadístico se distribuye como Ji-Cuadrado con grados de libertad igual al número de coeficientes pendiente menos la constante en al regresión auxiliar. También se construye un LM.

: El estadístico de White es igual a nR2 , donde el es el indicador de bondad de ajuste centrado de la regresión auxiliar. Este estadístico se distribuye como Ji-Cuadrado con grados de libertad igual al número de coeficientes pendiente menos la constante en al regresión auxiliar. También se construye un LM.")

22

3. IDENTIFICACIÓN DEL PROBLEMA

(4) Test ARCH-LM (heteroscedasticidad condicional; Engel, 1982). La hipótesis nula es de homocedasticidad y la alternativa es de heteroscedasticidad. Se realiza la regresión auxiliar de los residuos de la ecuación original estimada contra los rezagos hasta el orden q de los residuos al cuadrado: El estadístico de White es igual a nR2 , donde el es el indicador de bondad de ajuste centrado de la regresión auxiliar. Este estadístico se distribuye como Ji-Cuadrado con q grados de libertad. También se construye un LM.

Test ARCH-LM (heteroscedasticidad condicional; Engel, 1982). La hipótesis nula es de homocedasticidad y la alternativa es de heteroscedasticidad. Se realiza la regresión auxiliar de los residuos de la ecuación original estimada contra los rezagos hasta el orden q de los residuos al cuadrado: El estadístico de White es igual a nR2 , donde el es el indicador de bondad de ajuste centrado de la regresión auxiliar. Este estadístico se distribuye como Ji-Cuadrado con q grados de libertad. También se construye un LM.")

23

3. IDENTIFICACIÓN DEL PROBLEMA

Test de Harvey (1966): similar al test de BPG, sin embargo se diferencian en la forma funcional de la heterocedasticidad. En este caso se parte de un modelo no lineal. Se realiza la regresión auxiliar de los residuos de la ecuación original estimada contra (1,Zi) . Se divide la SCE de esta regresión auxiliar entre para obtener el estadístico LM que tiene una distribución Ji-Cuadrado con z grados de libertad.

: similar al test de BPG, sin embargo se diferencian en la forma funcional de la heterocedasticidad. En este caso se parte de un modelo no lineal. Se realiza la regresión auxiliar de los residuos de la ecuación original estimada contra (1,Zi) . Se divide la SCE de esta regresión auxiliar entre para obtener el estadístico LM que tiene una distribución Ji-Cuadrado con z grados de libertad.")

24

3. IDENTIFICACIÓN DEL PROBLEMA

Test de Glesjer (1969): Regresión auxiliar: valor absoluto de los residuos como función de una combinación lineal de variables conocidas Goldfeld y Quandt (1972), proponen un test de Glesjer alternativo, usando la varianza estimada a través de la SCR de MCO. Se divide el indicador de bondad de ajuste por y se distribuye como Ji-Cuadrado con z grados de libertad.

: Regresión auxiliar: valor absoluto de los residuos como función de una combinación lineal de variables conocidas . Goldfeld y Quandt (1972), proponen un test de Glesjer alternativo, usando la varianza estimada a través de la SCR de MCO. Se divide el indicador de bondad de ajuste por y se distribuye como Ji-Cuadrado con z grados de libertad.")

25

4. POSIBLES SOLUCIONES Dos posibles soluciones:

Solución práctica: estimar por MCO, pero hacer inferencia utilizando la matriz de White. Solución teóricamente óptima: Estimar por MCG y calcular MCGF.

26

4. POSIBLES SOLUCIONES 1. Estimar por MCO, pero hacer inferencia utilizando la matriz de White. Esto genera estimados consistentes de los errores estándar de MCO. Los estadísticos t y F son válidos sólo asintóticamente. Sin embargo, es posible evaluar hipótesis lineales a través del contraste de Wald. A pesar de ser insesgado y consistente, el estimador correcto MCO sigue siendo ineficiente.

27

4. POSIBLES SOLUCIONES 2. Estimar por MCG y calcular el estimador MCGF

La metodología MCG genera estimadores eficientes. Sin embargo, calcular el estimador MCGF es muy complicado porque se requiere conocer la forma estructural de la heteroscedasticidad, lo cual muchas veces no es factible. Incluso, si fuera posible encontrar el estimador MCGF, este estimador ya no es lineal ni insesgado. Sus propiedades en muestras pequeñas son desconocidas.

28

4. POSIBLES SOLUCIONES Para resolver el problema de estimación de la matriz de var-cov, se asume alguna forma específica de heteroscedasticidad que reduzca el número de parámetros a estimar en la matriz: En este caso, la matriz de var-cov es: El modelo tiene k+n parámetros a estimar, lo cual no es posible con n observaciones.

29

4. POSIBLES SOLUCIONES Por ello se hacen supuestos como: , con lo cual la matriz de varianzas y covarianzas sería igual a: En este caso los parámetros a estimar se reducen nuevamente a k+1 (k parámetros y un término poblacional desconocido).

.")

30

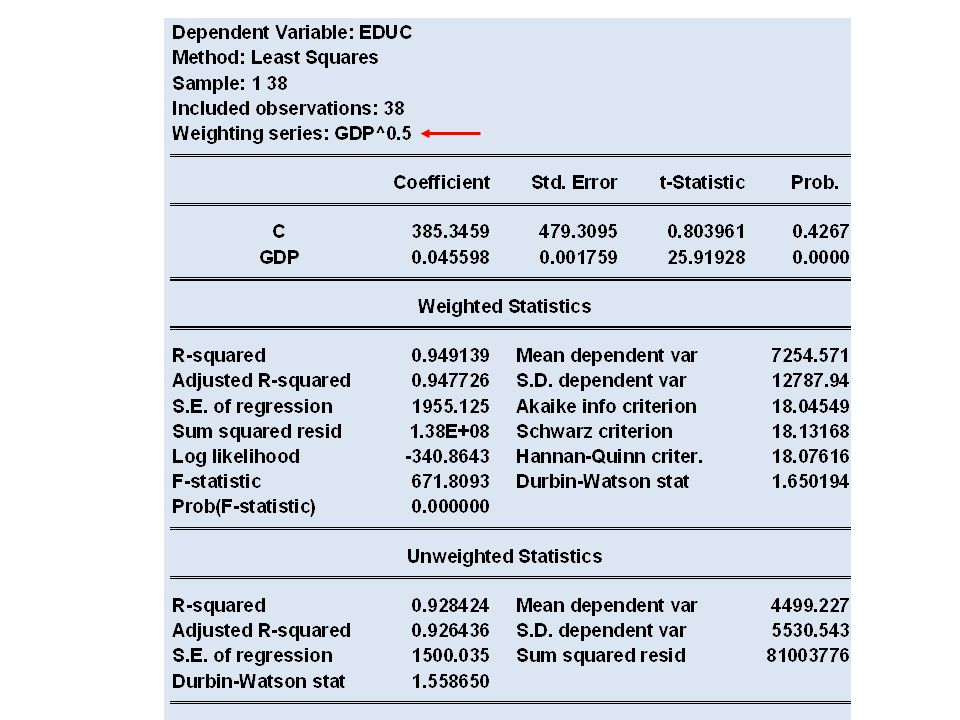

4. POSIBLES SOLUCIONES La transformación adecuada se obtiene dividiendo cada observación (incluyendo la constante), por la raíz cuadrada de la varianza estimada del término de perturbación. NOTAS: El problema de Heteroscedasticidad se presenta básicamente en estimaciones que utilizan datos de corte transversal. Sin embargo, es posible encontrar heteroscedasticidad condicional en series de tiempo (procesos ARCH).

, por la raíz cuadrada de la varianza estimada del término de perturbación. NOTAS: El problema de Heteroscedasticidad se presenta básicamente en estimaciones que utilizan datos de corte transversal. Sin embargo, es posible encontrar heteroscedasticidad condicional en series de tiempo (procesos ARCH).")

Presentaciones similares

>")

>")