Descargar la presentación

La descarga está en progreso. Por favor, espere

1

WALTER GALLOSO MARIÑOS

Titulo de Abogado otorgado por la Facultad de derecho y Ciencias Políticas de la Universidad Nacional Mayor de San Marcos. Egresado de la Maestria en Derecho Civil y Comercial de la Unidad de Post Grado de la UNMSM. Diplomado de Especialización en Tributación por el Colegio de Abogados de Lima. Pasante del Programa de Especialización Para Ejecutivos de la Universidad ESAN, En Derecho Corporativo, con mención en Tributación Empresarial. Abogado consultor y asesor de empresas para la toma de decisiones empresariales; Gestor Voluntario de COFIDE; expositor.

2

TRIBUTACION PARA MYPES

WALTER GALLOSO MARIÑOS ABOGADO Tf:

3

CONDICION PARA SER MIPYME

4

MODIFICACION LEGISLATIVA

Mediante la Ley N° 30056; publicada con fecha ; en su art. 10° modifica la denominación del TUO de la Ley de Formalización de la Micro y Pequeña Empresa aprobada por D.S TR. “TUO DE LA LEY DE IMPULSO AL DESARROLLO PRODUCTIVO Y AL CRECIMIENTO EMPRESARIAL”

5

OBJETO DE LA LEY Marco legal para la promoción de la competitividad, formalización y el desarrollo de las MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS (MIPYME).

.")

6

DEFINICIONES

7

DEFINICIONES

8

DECLARACIONES DE TANIA QUISPE JEFA DE LA SUNAT

BASE TRIBUTARIA Aquel que ni siquiera está inscrito en el RUC, se inscriba. Aquel que no declara lo haga El que presenta la declaración jurada del impuesto a la renta (IR) declare todos su ingresos y si ya hizo todo eso, que pague los impuestos. DECLARACIONES DE TANIA QUISPE JEFA DE LA SUNAT

declare todos su ingresos. y si ya hizo todo eso, que pague los impuestos. DECLARACIONES DE TANIA QUISPE JEFA DE LA SUNAT.")

9

IMPUESTO: Es el Tributo cuyo cumplimiento no origina una contraprestación directa en favor del contribuyen por parte del Estado. En los Impuestos el Contribuyente paga, pero no recibe en forma directa ninguna retribución por parte del Estado, ejemplo: El Impuesto a la Renta, el IGV, el ISC.

10

CONTRIBUCIÓN: Es el Tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales En la Contribución el Contribuyente paga y recibe una contraprestación directa del Estado en forma general y mediatamente (después), ejemplo: EsSalud, ONP, Senati, Sencico

, ejemplo: EsSalud, ONP, Senati, Sencico.")

11

TASA: Es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente. En las Tasas existe una especial actividad del Estado materializada en la prestación de un servicio individualizado en el Contribuyente, el cual es inmediato por beneficiar a quien lo solicite, ejemplo: Si Juan Pérez se acerca a la Municipalidad a solicitar una Partida de Nacimiento, deberá pagar una Tasa recibiendo en forma inmediata su Partida de Nacimiento. Tramite de inscripción en Registros Públicos

12

CLASIFICACION DE LAS TASAS

Arbitrios: Es la Tasa que se paga para el mantenimiento de un servicio público, ejemplo: Arbitrio de Limpieza Publica, Serenazgo. Derechos: Es la Tasa que se paga para la prestación de un servicio administrativo, ejemplo: Obtención del DNI, Partida de Nacimiento, Partida de Matrimonio, Certificado Domiciliario. Licencias: Es la Tasa que se paga para la autorización a ejercer una actividad, ejemplo: Licencia de Funcionamiento, Licencia de Conducir, Licencia para portar armas de fuego (Discamec), Licencia de Construcción.

, Licencia de Construcción.")

13

SISTEMA TRIBUTARIO NACIONAL

CODIGO TRIBUTARIO TRIBUTOS GOBIERNO CENTRAL PARA OTROS FINES GOBIERNOS LOCALES IMP.PATRIMONIO PREDIAL IMP. ALCABALA IMP. A LOS JUEGOS IMP. APUESTAS IMP. A LOS ESPECTACULOS IMP. PAT. VEHICULAR ARBITRIOS MUNICIPALES TASAS MUNICIPALES OTROS CONTRIB. ESSALUD APORTE ONP APORTE A SENATI APORTE A SENCICO I. A LA R. (1,2,3,4,5) I. G. V. I.S.C. R.U.S. ARANCELES TASA DE PRESTACION DE SERVICIOS PUBLICOS. 7. ITAN 8. R.E.R.

I. G. V. I.S.C. R.U.S. ARANCELES. TASA DE PRESTACION. DE SERVICIOS PUBLICOS. 7. ITAN. 8. R.E.R.")

14

OBLIGACIONES TRIBUTARIAS

FORMALES SUSTANCIALES

15

FORMALES Presentar sus declaraciones de acuerdo al régimen tributario.

Declaraciones determinativas Declaraciones informativas Declaración mensual (PDT-IVG-RENTA) Declaración jurada anual IR

Declaración jurada anual IR.")

16

SUSTANCIALES Es la obligatoriedad de los pagos a los cuales se halla obligado el contribuyente luego de haber cumplido con sus obligaciones formales (ejemplo, presento su declaración de IGV; Renta; etc.); una vez declarado tiene la obligación de pagar el tributo y el monto liquidado.

; una vez declarado tiene la obligación de pagar el tributo y el monto liquidado.")

17

QUE ES EL IMPUESTO A LA RENTA

El Impuesto a la Renta grava las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales a aquéllas que provengan de una fuente durable y susceptible de generar ingresos periódicos.

18

CATEGORIA ORIGEN PERSONAS ACTIVIDADES PRIMERA CAPITAL NATURAL Arrendamiento o sub - arrendamiento de bienes muebles e inmuebles, así como las mejoras de los mismos. SEGUNDA Rentas obtenidas por intereses por colocación de capitales, regalías, patentes, rentas vitalicias, derechos de llave y otros. TERCERA CAPITAL + TRABAJO NATURAL / JURIDICA Derivadas de actividades comerciales, industriales, servicios o negocios. CUARTA TRABAJO Rentas obtenidas por el ejercicio individual de cualquier profesión, ciencia, arte u oficio. QUINTA Rentas provenientes del trabajo personal prestado en relación de dependencia (sueldos, salarios, gratificaciones, vacaciones)

")

19

CLASIFICACION MYPES MICROEMPRESA.- Es aquella cuyas ventas anuales deben ser de un máximo de 150 UIT ( S/ 555,000.00). (UIT – periodo S/. 3,700.00

20

PEQUEÑA EMPRESA Se caracteriza por tener Ventas anuales superiores a 150 UIT ( S/ 555,000.00) Y hasta por el monto máximo de 1700 UIT (s/. 6’290,000.00).

Y hasta por el monto máximo de 1700 UIT (s/. 6’290,000.00).")

21

MEDIANA EMPRESA Ventas anuales superiores a UIT (s/. 6’290,000.00) y hasta el Monto máximo de 2300 UIT ( S/ 8’510, )

y hasta el Monto máximo de 2300 UIT ( S/ 8’510, ) .")

22

CARACTERISTICAS GENERALES DE LAS MYPES

NIVEL DE VENTAS ESTABLECIDO PARA CADA TIPO DE EMPRESA Estas características tienen que ser concurrentes, a fin de que las empresas puedan acogerse a este Régimen

23

VARIACION DE LOS MONTOS

El incremento del monto mínimo para la micro, pequeña y mediana empresa, podrá ser determinado por Decreto Supremo refrendado por el Ministerio de Economía y Finanzas y el Ministro de la Producción cada dos años.

24

MEDIDAS TRIBUTARIAS Art. 176°

1. No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. 3. Presentar las declaraciones que contengan la determinación de la deuda tributaria en forma incompleta. 5. Presentar más de una declaración rectificatoria relativa al mismo tributo y período tributario. 7. Presentar las declaraciones, incluyendo las declaraciones rectificatorias, sin tener en cuenta los lugares que establezca la Administración Tributaria.

25

MEDIDAS TRIBUTARIAS CONDICION BASICA, INSCRIPCION REMYPE

DURANTE TRES EJERCICIOS CONTADOS DESDE LA FECHA DE INSCRIPCION REMYPE ( pasa a ser administrado por la SUNAT); ESTA NO PODRA APLICAR LAS SIGUIENTES SANCIONES, ESTABLECIDAS POR EL CDIGO TRIBUTARIO Art. 174; inciso 9). Remitir bienes con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez.

; ESTA NO PODRA APLICAR LAS SIGUIENTES SANCIONES, ESTABLECIDAS POR EL CDIGO TRIBUTARIO. Art. 174; inciso 9). Remitir bienes con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez.")

26

REQUISITO PARA NO APLICAR SANCION

SUBSANAR LA INFRACCION DE CORRESPONDER , DE CORRESPONDER DENTRO DEL PLAZO QUE FIJE LA SUNAT, EN LA COMUNICACIÓN QUE NOTIFIQUE PARA TAL EFECTO, SIN PERJUICIO DE LA APLICACIÓN DEL REGIMEN DE GRADUALIDADQUE CORRESPONDE A DICHAS INFRACCIONES. EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS

27

REGIMEN ESPECIAL RENTA

RUC - IMPUESTOS EXISTEN TRES OPCIONES PARA TRIBUTAR REGIMEN UNICO SIMPLIFICADO REGIMEN ESPECIAL RENTA REGIMEN GENERAL I.R.

28

RUS Es un Régimen Tributario Promocional dirigido a las personas naturales , sucesiones indivisas Y Empresas Individuales (EIRL) domiciliadas en el País, que exclusivamente obtengan Rentas de Tercera Categoría por la realización de actividades empresariales, y a las personas naturales no profesionales (oficios), siempre que en el transcurso de cada ejercicio gravable : El monto de sus ingresos brutos no superen los S/. 360, y; No excedan en el mes el límite permitido para la categoría (S/. 30,000.00) Activos fijos no mayor a S/.70,000.00

domiciliadas en el País, que exclusivamente obtengan Rentas de Tercera Categoría por la realización de actividades empresariales, y a las personas naturales no profesionales (oficios), siempre que en el transcurso de cada ejercicio gravable : El monto de sus ingresos brutos no superen los S/. 360, y; No excedan en el mes el límite permitido para la categoría (S/. 30,000.00) Activos fijos no mayor a S/.70,")

29

REGIMEN UNICO SIMPLIFICADO

BOLETAS DE VENTA NO LLEVA CONTABILIDAD

30

¿CÓMO UBICARSE EN UNA CATEGORIA y CUAL ES EL MONTO DE LA CUOTA A PAGAR?

CATEGORÍAS Total Ingresos Brutos Mensuales (Hasta S/.) Total Adquisiciones Mensuales (Hasta S/.) 1 5,000.00 2 8,000.00 3 13,000.00 4 20,000.00 5 30,000.00

Total Adquisiciones Mensuales (Hasta S/.) 1. 5, , , , ,")

31

Monto de la cuota CATEGORIAS CUOTA MENSUAL S/. 1 20.00 2 50.00 3 200.00 4 400.00 5 600.00

32

OBLIGACION SUJETOS AL RUS

Pagar mensualmente la cuota según categoría y cronograma de vencimientos Archivar la constancia de pago en forma cronológica. Emitir y entregas los comprobantes de pago autorizados para este Régimen (boletas, tickets – no crédito fiscal). Si tiene trabajadores, registrarlos (planilla) y pagar aportaciones (ONP – AFP – ESSALUD).

. Si tiene trabajadores, registrarlos (planilla) y pagar aportaciones (ONP – AFP – ESSALUD).")

33

¿ CÓMO SE REALIZA EL PAGO DE LA CUOTA MENSUAL?

El pago se realiza (sin formularios) en las agencias de los bancos de la NACIÓN, SCOTIABANK, INTERBANK, CREDITO o CONTINENTAL, de todo el país, a través del Sistema PAGO FÁCIL. Para tal efecto se debe indicar al personal de dichos Bancos, en forma verbal o a través de la Guía para el Nuevo RUS, los datos que a continuación se detallan: RUC Período tributario Indicar si es la primera vez que declara el período que está pagando (1) Total ingresos brutos del mes Categoría Monto a compensar por Percepciones de IGV efectuadas Importe a pagar (1) En caso de rectificatorias, deberá proporcionar la información de la Compensación de las Percepciones de IGV y/o de los pagos efectuados en la declaración original que rectifica. A TOMAR EN CUENTA: Al recibir su "CONSTANCIA DE PAGO", debe verificar que los datos impresos coincidan con los proporcionados al personal del Banco.

en las agencias de los bancos de la NACIÓN, SCOTIABANK, INTERBANK, CREDITO o CONTINENTAL, de todo el país, a través del Sistema PAGO FÁCIL. Para tal efecto se debe indicar al personal de dichos Bancos, en forma verbal o a través de la Guía para el Nuevo RUS, los datos que a continuación se detallan: RUC. Período tributario. Indicar si es la primera vez que declara el período que está pagando (1) Total ingresos brutos del mes. Categoría. Monto a compensar por Percepciones de IGV efectuadas. Importe a pagar. (1) En caso de rectificatorias, deberá proporcionar la información de la Compensación de las Percepciones de IGV y/o de los pagos efectuados en la declaración original que rectifica. A TOMAR EN CUENTA: Al recibir su CONSTANCIA DE PAGO , debe verificar que los datos impresos coincidan con los proporcionados al personal del Banco.")

34

PERCEPCIONES DEL IGV EN EL NRUS

El monto de la percepción resulta de aplicar el porcentaje del 2% sobre el precio de venta del IGV. La relación de bienes sujetos a la percepción del IGV se encuentra comprendida en el Anexo 1 de la R.S. Nº /SUNAT publicada el Dentro de los bienes sujetos al sistema tenemos: - Gaseosas y agua mineral, cervezas e insumos (envases de vidrio, envases descartables, tapas, entre otros. - Gas licuado de petróleo. - Trigo y harina de trigo

35

COMO COMPENSAR Si usted es un contribuyente del NUEVO RUS y le han efectuado Percepciones de IGV, podrá efectuar la compensación (de lo que le han percibido) a través del Pago Fácil del NUEVO RUS (Form. 1611). Para dicho efecto el contribuyente puede acercarse a cualquiera de los Bancos autorizados a recepcionar este formulario. Para tal efecto, deberán indicar al personal de dichos bancos, en forma verbal o a través de la Guía PAGO FÁCIL para el NUEVO RUS, los datos que a continuación se detallan: RUC Período tributario. Indicar si es la primera vez que declara el período que está pagando . Total ingresos brutos del mes. Categoría Monto a compensar por Percepciones de IGV efectuadas Importe a pagar.

a través del Pago Fácil del NUEVO RUS (Form. 1611). Para dicho efecto el contribuyente puede acercarse a cualquiera de los Bancos autorizados a recepcionar este formulario. Para tal efecto, deberán indicar al personal de dichos bancos, en forma verbal o a través de la Guía PAGO FÁCIL para el NUEVO RUS, los datos que a continuación se detallan: RUC. Período tributario. Indicar si es la primera vez que declara el período que está pagando . Total ingresos brutos del mes. Categoría. Monto a compensar por Percepciones de IGV efectuadas. Importe a pagar.")

36

EJEMPLO Por ejemplo, si su categoría es la 1 (monto de cuota: S/. 20 nuevos soles) y tuviese un monto total de percepciones del IGV que le hubiesen efectuado de S/. 50 soles, lo máximo que podría compensar en la cuota es S/. 20 soles, monto que deberá consignar en dicha casilla (en este caso, no pagaría nada, pero si presentaría el formulario con monto cero). La diferencia de S/. 30 lo puede utilizar para compensar sus cuotas en los siguientes períodos o solicitar su devolución cuando lo estime conveniente. A TOMAR EN CUENTA: Los contribuyentes del Nuevo RUS deberán presentar la declaración mensual del Nuevo RUS aún cuando la totalidad de la cuota mensual y los intereses moratorios que resulten aplicables hayan sido cubiertos por las percepciones que se les hubiere practicado. En el caso de presentaciones extemporáneas, lo máximo que puede compensar el contribuyente es el monto de la cuota más los intereses correspondientes. De resultar un remanente, dicho saldo podrá aplicarse contra las cuotas mensuales siguientes, hasta agotarlo.

y tuviese un monto total de percepciones del IGV que le hubiesen efectuado de S/. 50 soles, lo máximo que podría compensar en la cuota es S/. 20 soles, monto que deberá consignar en dicha casilla (en este caso, no pagaría nada, pero si presentaría el formulario con monto cero). La diferencia de S/. 30 lo puede utilizar para compensar sus cuotas en los siguientes períodos o solicitar su devolución cuando lo estime conveniente. A TOMAR EN CUENTA: Los contribuyentes del Nuevo RUS deberán presentar la declaración mensual del Nuevo RUS aún cuando la totalidad de la cuota mensual y los intereses moratorios que resulten aplicables hayan sido cubiertos por las percepciones que se les hubiere practicado. En el caso de presentaciones extemporáneas, lo máximo que puede compensar el contribuyente es el monto de la cuota más los intereses correspondientes. De resultar un remanente, dicho saldo podrá aplicarse contra las cuotas mensuales siguientes, hasta agotarlo.")

37

FORMATO

38

DECLARACION SIMPLIFICADA

39

DECLARACION SIMPLIFICADA

40

DECLARACION SIMPLIFICADA

41

DECLARACION SIMPLIFICADA

42

DECLARACION SIMPLIFICADA

43

¿Qué declaraciones y pagos puedo realizar con la Declaración Simplificada?

A la fecha se puede presentar las declaraciones juradas mensuales y pagar los siguientes conceptos: Impuesto General a las Ventas Impuesto a la Renta de Tercera Categoría - Régimen General Impuesto la Renta - Régimen Especial (3ra Categoría)l Cuota del NRUS - Nuevo Régimen Único Simplificado Rentas de 2da categoría, por enajenación de inmuebles Impuesto a la Renta de Primera Categoría Pago de tributos y multas Aportaciones a Essalud y ONP de Trabajadores del Hogar (Formulario Virtual N° 1676)

l. Cuota del NRUS - Nuevo Régimen Único Simplificado. Rentas de 2da categoría, por enajenación de inmuebles. Impuesto a la Renta de Primera Categoría. Pago de tributos y multas. Aportaciones a Essalud y ONP de Trabajadores del Hogar (Formulario Virtual N° 1676)")

44

VENTAJAS DE LA DECLARACION SIMPLIFICADA

La declaración simplificada muestra las siguientes ventajas: No requiere descargar el formulario e instalarlo en la PC No es necesario actualizar la versión del formulario cada vez que requiera presentar una declaración Reducido tiempo para llenar la declaración La cantidad de información requerida es la mínima necesaria Se minimizan los posibles errores en el llenado de la declaración Determina intereses moratorios, en caso se realice la declaración luego de la fecha de vencimiento

45

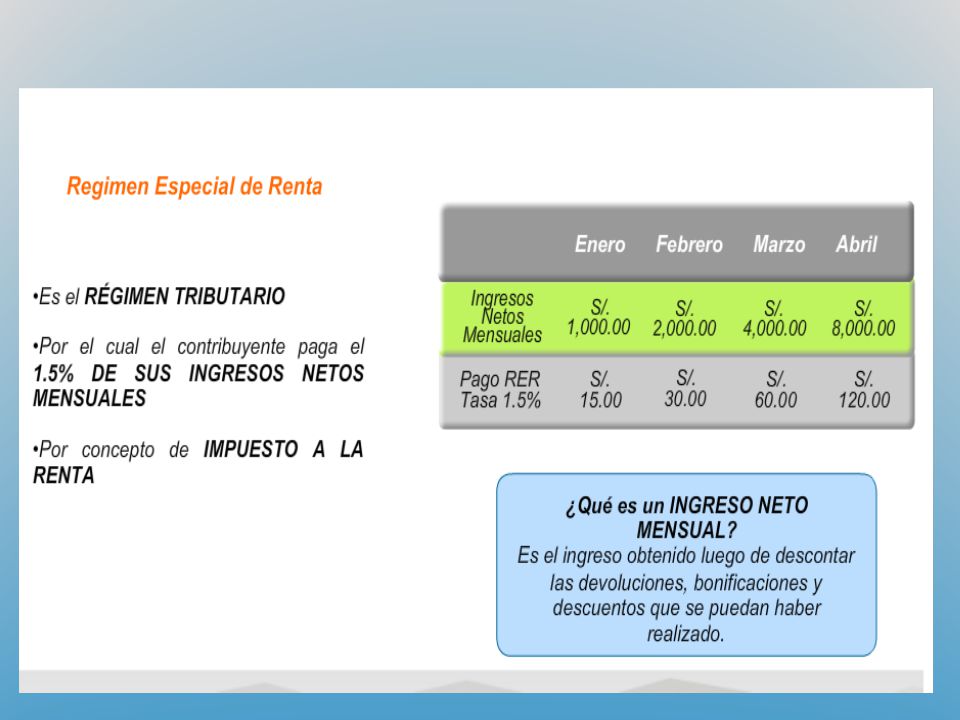

REGIMEN ESPECIAL DE RENTA

INGRESOS NO MAYORES A 150 UIT APLICABLE A LAS MICROEMPRESAS

46

SUJETOS COMPRENDIDOS EN EL RER

SUJETOS DOMICILIADOS EN EL PAIS GENERADORES DE RENTAS DE TERCERA CATEGORIA SOCIEDADES CONYUGALES SUCESIONES INDIVISAS

48

VALIDAR ACOGIMIENTO AL RER

49

VALIDAR ACOGIMIENTO AL RER

50

VALIDAR ACOGIMIENTO AL RER

51

INGRESOS Y/O ADQUISICIONES

52

ACTIVOS FIJOS

53

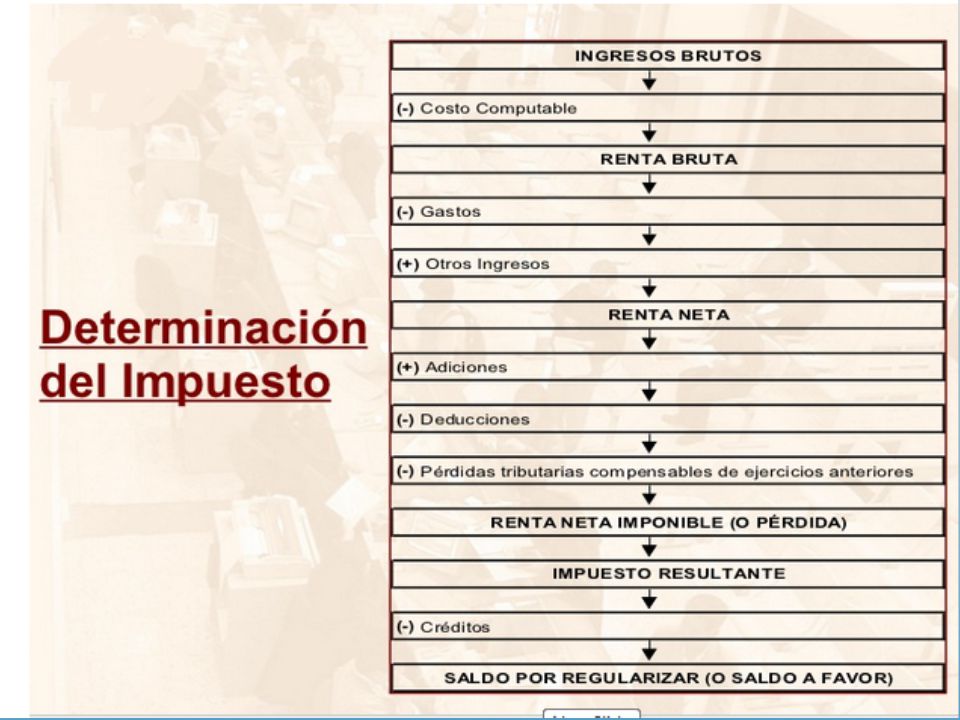

DECLARACIÓN Y DETERMINACIÓN DE LOS IMPUESTOS

A, se dedica a la venta de bicicletas y esta acogido AL RER, y para el periodo tributario Febrero del 2013, sus ventas ascendieron a S/ 3, incluido IGV y sus compras a S/. 4, incluido IGV. Uso del crédito fiscal Ventas = S/. 3,980 Valor venta = S/. 3,980 /1.18 = S/3,373 IGV = S/. 3,373 x 0.18 = S/ COMPRAS = S/. 4,890 Valor venta = S/. 4,890/1.18 = S/. 4,144 IGV = S/. 4,144 x 0.18 = S/

54

DETERMINACION DEL IGV CONCEPTO BASE IMPONIBLE IGV VENTAS 3,373 607.14

COMPRAS 4,144 745.92 IMPUESTO RESULTANTE O SALDO A FAVOR

55

SE DEBERÁ PAGAR UNA CUOTA MENSUAL CANCELATORIA.

IMPUESTO A LA RENTA SE DEBERÁ PAGAR UNA CUOTA MENSUAL CANCELATORIA. IN GRESOS NETOS = s/. 3,373.00 IMP. A LA RENTA MENSUAL = S/. 3,373X 1,5% = 50.60

56

REGIMEN GENERAL Es un régimen tributario que comprende las personas naturales y jurídicas que generan rentas de tercera categoría (aquéllas provenientes del capital, trabajo o de la aplicación conjunta de ambos factores). Aquellos contribuyentes que provienen del Nuevo Régimen Único Simplificado (NRUS) o del Régimen Especial del Impuesto a la Renta (RER), que deseen incorporarse al Régimen General, pueden realizarlo en cualquier momento del año mediante la presentación de la declaración pago correspondiente al mes en que se incorporen, utilizando el PDT N° 621 o el Formulario N° 119 según corresponda.

. Aquellos contribuyentes que provienen del Nuevo Régimen Único Simplificado (NRUS) o del Régimen Especial del Impuesto a la Renta (RER), que deseen incorporarse al Régimen General, pueden realizarlo en cualquier momento del año mediante la presentación de la declaración pago correspondiente al mes en que se incorporen, utilizando el PDT N° 621 o el Formulario N° 119 según corresponda.")

57

REGIMEN GENERAL RENTA LLEVAN CONTABILIDAD COMPLETA

PEQUEÑAS EMPRESAS VENTAS ANUALES DE HASTA 1700 UIT LLEVARAN LOS LIBROS Y REGISTROS CONTABLES SEGÚN DISPONGA SUNAT MEDIANAS EMPRESA VENTAS ANUALES SUPERIORES A 1700 MAXIMO 2300 UIT. LLEVAN CONTABILIDAD COMPLETA

58

EXIGENCIA DE COMPROBANTES DE PAGO

Cuando adquiera bienes y/o reciba la prestación de servicios necesarios para generar sus rentas, debe exigir que le otorguen facturas, recibos por honorarios, o tickets que den derecho al crédito fiscal y/o que permitan sustentar gasto o costo para efectos tributarios, pudiendo emitir liquidaciones de compra. También están considerados los recibos de luz, agua, teléfono, y recibos de arrendamiento.

59

EMISION DE COMPROBANTES DE PAGO

Si su cliente tiene RUC debe extenderle una factura. Si es consumidor final y no tiene RUC, debe emitirle una boleta de venta, ticket o cinta emitida por máquina registradora que no otorgue derecho a crédito fiscal o que sustente gasto o costo para efectos tributarios. Por ventas a consumidores finales menores a S/. 5.00, no es necesario emitir comprobante de pago, salvo que el comprador lo exija. En estos casos, al final del día, debe emitir una boleta de venta que comprenda el total de estas ventas menores, conservando el original y copia de dicha Boleta para control de la SUNAT. Para sustentar el traslado de mercadería debe utilizar guías de remisión.

60

LIBROS CONTABLES Los perceptores de rentas de tercera categoría (sea persona natural o jurídica) cuyos ingresos brutos anuales no superen las 150 UIT) deberán llevar como mínimo un Registro de Ventas, un Registro de Compras y un Libro de Diario de Formato Simplificado, de acuerdo con las normas sobre la materia. Los demás perceptores de rentas de tercera categoría cuyos ingresos brutos anuales superen las 1700 UIT (S/. 555,000 para el ejercicio 2013) están obligados a llevar contabilidad completa. Adicionalmente, los contribuyentes del Régimen General deben llevar cualquier otro libro o registro especial que estuvieran obligados de acuerdo a las normas tributarias, al tipo de organización o a otras circunstancias particulares.

cuyos ingresos brutos anuales no superen las 150 UIT) deberán llevar como mínimo un Registro de Ventas, un Registro de Compras y un Libro de Diario de Formato Simplificado, de acuerdo con las normas sobre la materia. Los demás perceptores de rentas de tercera categoría cuyos ingresos brutos anuales superen las 1700 UIT (S/. 555,000 para el ejercicio 2013) están obligados a llevar contabilidad completa. Adicionalmente, los contribuyentes del Régimen General deben llevar cualquier otro libro o registro especial que estuvieran obligados de acuerdo a las normas tributarias, al tipo de organización o a otras circunstancias particulares.")

61

CONTABILIDAD COMPLETA

Los libros y registros que integran la contabilidad completa, para efectos del inciso b) del tercer párrafo del artículo 65° de la Ley del Impuesto a la Renta, son los siguientes: Libro Caja y Bancos. Libro de Inventarios y Balances. Libro Diario. Libro Mayor. Registro de Compras. Registro de Ventas e Ingresos. Asimismo, los siguientes libros y registros integrarán la contabilidad completa siempre que el deudor tributario se encuentre obligado a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta: Libro de Retenciones incisos e) y f) del artículo 34° de la Ley del Impuesto a la Renta. Registro de Activos Fijos. Registro de Costos. Registro de Inventario Permanente en Unidades Físicas. Registro de Inventario Permanente Valorizado. Importante: Esta disposición, referida a la contabilidad completa, entró en vigencia el 1 de enero de 2009.

del tercer párrafo del artículo 65° de la Ley del Impuesto a la Renta, son los siguientes: Libro Caja y Bancos. Libro de Inventarios y Balances. Libro Diario. Libro Mayor. Registro de Compras. Registro de Ventas e Ingresos. Asimismo, los siguientes libros y registros integrarán la contabilidad completa siempre que el deudor tributario se encuentre obligado a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta: Libro de Retenciones incisos e) y f) del artículo 34° de la Ley del Impuesto a la Renta. Registro de Activos Fijos. Registro de Costos. Registro de Inventario Permanente en Unidades Físicas. Registro de Inventario Permanente Valorizado. Importante: Esta disposición, referida a la contabilidad completa, entró en vigencia el 1 de enero de")

62

TRIBUTOS AFECTOS Por su actividad económica:

IGV : 18% de las ventas mensuales con derecho a deducir crédito fiscal. RENTA : Declaración y pagos a cuentas mensuales, de acuerdo con alguno de los siguientes sistemas de cálculo: Sistema A) : Método del Coeficiente sobre los Ingresos Netos mensuales Sistema B) : Método del 2% de los Ingresos Netos mensuales , Hasta julio del 2012 a partir de agosto el coeficiente no puede ser menor a 1.5%. Declaración anual y pago de regularización: 30% sobre la renta neta imponible. Adicionalmente, de corresponderle, debe realizar el pagos del Impuesto Temporal a los Activos Netos (ITAN). ISC : Sólo si estuviera afecto. La tasa del impuesto, es de acuerdo con las tablas anexas de la Ley del IGV e ISC. Si tiene trabajadores dependientes: Contribuciones al ESSALUD: 9% RETENCIONES A EFECTUAR: De ser el caso, debe cumplir con efectuar las retenciones correspondientes a las rentas que abone por segunda, cuarta y quinta categoría, aportes a la ONP, así como a los contribuyentes no domiciliados.

: Método del Coeficiente sobre los Ingresos Netos mensuales Sistema B) : Método del 2% de los Ingresos Netos mensuales , Hasta julio del 2012 a partir de agosto el coeficiente no puede ser menor a 1.5%. Declaración anual y pago de regularización: 30% sobre la renta neta imponible. Adicionalmente, de corresponderle, debe realizar el pagos del Impuesto Temporal a los Activos Netos (ITAN). ISC : Sólo si estuviera afecto. La tasa del impuesto, es de acuerdo con las tablas anexas de la Ley del IGV e ISC. Si tiene trabajadores dependientes: Contribuciones al ESSALUD: 9% RETENCIONES A EFECTUAR: De ser el caso, debe cumplir con efectuar las retenciones correspondientes a las rentas que abone por segunda, cuarta y quinta categoría, aportes a la ONP, así como a los contribuyentes no domiciliados.")

63

Libros y Registros vinculados a asuntos tributarios

Los libros y registros vinculados a asuntos tributarios serán los libros de actas, los libros y registros contables u otros libros y registros exigidos por las leyes, reglamentos o Resolución de Superintendencia que se señalan a continuación: LIBRO CAJA Y BANCOS LIBRO DE INGRESOS Y GASTOS LIBRO DE INVENTARIOS Y BALANCES LIBRO DE RETENCIONES INCISOS E) Y F) DEL ARTICULO 34° DE LA LEY DEL IMPUESTO A LA RENTA LIBRO DIARIO LIBRO DIARIO DE FORMATO SIMPLIFICADO LIBRO MAYOR REGISTRO DE ACTIVOS FIJOS REGISTRO DE COMPRAS REGISTRO DE CONSIGNACIONES REGISTRO DE COSTOS REGISTRO DE HUÉSPEDES REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS REGISTRO DE INVENTARIO PERMANENTE VALORIZADO REGISTRO DE VENTAS E INGRESOS REGISTRO DE VENTAS E INGRESOS - ARTÍCULO 23° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO DEL RÉGIMEN DE PERCEPCIONES REGISTRO DEL RÉGIMEN DE RETENCIONES REGISTRO DE RETENCIONES ARTÍCULO 77-A DE LA LEY DE IMPUESTO A LA RENTA REGISTRO IVAP REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - ARTÍCULO 8° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO C) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO C) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT LIBRO DE ACTAS DE LA EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA LIBRO DE ACTAS DE LA JUNTA GENERAL DE ACCIONISTAS LIBRO DE ACTAS DEL DIRECTORIO LIBRO DE MATRÍCULA DE ACCIONES LIBRO DE PLANILLAS

Y F) DEL ARTICULO 34° DE LA LEY DEL IMPUESTO A LA RENTA. LIBRO DIARIO. LIBRO DIARIO DE FORMATO SIMPLIFICADO. LIBRO MAYOR. REGISTRO DE ACTIVOS FIJOS. REGISTRO DE COMPRAS. REGISTRO DE CONSIGNACIONES. REGISTRO DE COSTOS. REGISTRO DE HUÉSPEDES. REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS. REGISTRO DE INVENTARIO PERMANENTE VALORIZADO. REGISTRO DE VENTAS E INGRESOS. REGISTRO DE VENTAS E INGRESOS - ARTÍCULO 23° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. REGISTRO DEL RÉGIMEN DE PERCEPCIONES. REGISTRO DEL RÉGIMEN DE RETENCIONES. REGISTRO DE RETENCIONES ARTÍCULO 77-A DE LA LEY DE IMPUESTO A LA RENTA. REGISTRO IVAP. REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - ARTÍCULO 8° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO C) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO C) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. LIBRO DE ACTAS DE LA EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA. LIBRO DE ACTAS DE LA JUNTA GENERAL DE ACCIONISTAS. LIBRO DE ACTAS DEL DIRECTORIO. LIBRO DE MATRÍCULA DE ACCIONES. LIBRO DE PLANILLAS.")

64

EXONERACIONES E INAFECTACIONES

IGV OPERACIONES GRAVADAS -La venta en el país de bienes muebles. -La prestación o utilización de servicios en el país. -Los Contratos de construcción. -La primera venta de inmuebles que realicen los constructores de los mismos. -La importación de bienes. EXONERACIONES E INAFECTACIONES Exoneraciones -Apéndice I Operaciones de venta e Importación. -Apéndice II Servicios. Inafectaciones -Arrendamiento de bienes muebles e inmuebles (solo en caso de personas naturales que constituyan Rentas de primera o segunda categorías). -Transferencia de bienes en caso de reorganización de empresas. -Transferencia de bienes instituciones educativas. -Juegos de azar. -Importación de bienes donados a entidades religiosas. -Importación de bienes donados en el exterior, etc.

. -Transferencia de bienes en caso de reorganización de empresas. -Transferencia de bienes instituciones educativas. -Juegos de azar. -Importación de bienes donados a entidades religiosas. -Importación de bienes donados en el exterior, etc.")

65

NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

En la venta de bienes Fecha que se emite el comprobante de pago o en la fecha en que se entregue el bien, lo que ocurra primero. En el retiro de bienes En la fecha del retiro del bien o en la fecha de emisión del comprobante de pago, lo que ocurra primero. En la prestación de servicios En la fecha en que se emite el comprobante de pago o en la fecha en que se percibe la retribución, lo que ocurra primero. En los contratos de construcción En la fecha de emisión del comprobante de pago o en la fecha de percepción del ingreso (por el monto percibido), lo que ocurra primero. En la primera venta de inmuebles. En la fecha de percepción del ingreso, respecto del monto que se perciba, sea parcial o total. También si éste es denominado arras. En la importación de bienes En la fecha en que se solicita el despacho a consumo de los bienes.

, lo que ocurra primero. En la primera venta de inmuebles. En la fecha de percepción del ingreso, respecto del monto que se perciba, sea parcial o total. También si éste es denominado arras. En la importación de bienes. En la fecha en que se solicita el despacho a consumo de los bienes.")

66

SUJETOS DEL IMPUESTO Contribuyente Aquél que realiza la actividad gravada, es decir, aquel que vende bienes, presta servicios, importa bienes afectos, etc Responsable Aquella persona, natural o jurídica que, sin tener la condición de contribuyente, debe cumplir con la obligación de pagar el impuesto. Por ejemplo, el comprador de bienes, cuando el vendedor no sea domiciliado, los comisionistas, subastadores, martilleros, etc.

67

CALCULO DEL IMPUESTO Impuesto Bruto Base Imponible Tasa del impuesto

Monto resultante de aplicar la tasa (18%), que incluye el Impuesto de Promoción Municipal, sobre la base imponible. Puede resultar saldo a pagar, o saldo a favor del contribuyente (crédito fiscal). Base Imponible Valor numérico sobre el cual se aplica la tasa del tributo. La base imponible está constituida por : El valor de venta, en el caso de venta de los bienes. El total de la retribución, en la prestación o utilización de servicios. El valor de construcción, en los contratos de construcción. El ingreso percibido en la venta de inmuebles, con exclusión del valor del terreno. En las importaciones, el valor en aduana, determinado con arreglo a la legislación pertinente, más los derechos e impuestos que afectan la importación, con excepción del IGV. Tasa del impuesto 18% (16 % + 2% de Impuesto de Promoción Municipal) Tasa aplicable desde el Crédito Fiscal Está constituido por el IGV consignado separadamente en el comprobante de pago que respalda la adquisición de bienes, servicios y contratos de construcción o el pagado en la importación del bien. Deberá ser utilizado mes a mes, deduciéndose del impuesto bruto para determinar el impuesto a pagar.

, que incluye el Impuesto de Promoción Municipal, sobre la base imponible. Puede resultar saldo a pagar, o saldo a favor del contribuyente (crédito fiscal). Base Imponible. Valor numérico sobre el cual se aplica la tasa del tributo. La base imponible está constituida por : El valor de venta, en el caso de venta de los bienes. El total de la retribución, en la prestación o utilización de servicios. El valor de construcción, en los contratos de construcción. El ingreso percibido en la venta de inmuebles, con exclusión del valor del terreno. En las importaciones, el valor en aduana, determinado con arreglo a la legislación pertinente, más los derechos e impuestos que afectan la importación, con excepción del IGV. Tasa del impuesto. 18% (16 % + 2% de Impuesto de Promoción Municipal) Tasa aplicable desde el Crédito Fiscal. Está constituido por el IGV consignado separadamente en el comprobante de pago que respalda la adquisición de bienes, servicios y contratos de construcción o el pagado en la importación del bien. Deberá ser utilizado mes a mes, deduciéndose del impuesto bruto para determinar el impuesto a pagar.")

68

DECLARACIÓN Y PAGO DEL IMPUESTO

Presentar mensualmente la declaración jurada por las operaciones gravados y exoneradas realizadas en el periodo tributario. Se puede presentar desde el primer día hábil del mes siguiente al que generó la obligación hasta la fecha de vencimiento. Deberá utilizar el PDT Formulario Virtual N° 0621. De no estar obligado, puede usar el Formulario virtual Simplificado 621.

70

Modificación Pagos a Cuenta - Agosto a Diciembre 2012

EJEMPLO 1 La Empresa Los Aires SAC presenta el el Estado de Ganancias y Pérdidas al , con la siguiente información:

71

SI HAY IMPUESTO CALCULADO

Al : Impuesto Calculado: 33,000 Ingresos Netos : 2´550,000 Pagos a Cuenta de agosto a diciembre 2012 Impuesto Calculado: 33,000 = (Coeficiente) En este caso, como el contribuyente ya presentó, mediante el PDT N° 625, su Estado de Ganancias y Pérdidas al debe seguir efectuando sus pagos a cuenta por los períodos agosto a diciembre 2012 aplicando el coeficiente determinado:

En este caso, como el contribuyente ya presentó, mediante el PDT N° 625, su Estado de Ganancias y Pérdidas al debe seguir efectuando sus pagos a cuenta por los períodos agosto a diciembre 2012 aplicando el coeficiente determinado:")

72

EJEMPLO La empresa La Escalera S.R.L. ha incurrido en los siguientes gastos durante el periodo 2012: - Compras con Boletas de Venta: Boletas de Venta de empresas que se encuentran en el RUS: S/. 3,000 Boletas de Venta de empresas que no se encuentran en el RUS: S/. 2,800 La legislación no permite deducir gastos sustentados con boletas de venta, salvo que las entidades que las emitan se encuentran sujetas al Nuevo RUS. En este caso sólo está permitida la deducción del 6% del total de las compras. Es decir sólo se deducirán S/180 de S/

73

Para el ejercicio 2013

75

Factura Electrónica MYPE

76

FACTURA NEGOCIABLE la Factura Negociable es un nuevo título valor creado por la Ley ( ), reglamentado por D.S EF ( ), el mismo que puede ser utilizado por las empresas para el cobro de sus operaciones al crédito. Al respecto, cabe advertir que conforme a la Resolución Nº /SUNAT ( ) la incorporación de la factura negociable en la factura o recibo de honorarios puede hacerse de dos maneras: en formatos independientes o en formatos que se incorporen como último ejemplar de los comprobantes de pago “SUNAT”. Las empresas que opten por utilizar la Factura Negociable – para el cobro de sus operaciones al crédito - deberán solicitar a SUNAT les asigne una serie distinta a la utilizada para emitir facturas “comunes”, es decir, aquellas a las que no se les dará el atributo de “facturas negociables”.

, reglamentado por D.S EF ( ), el mismo que puede ser utilizado por las empresas para el cobro de sus operaciones al crédito. Al respecto, cabe advertir que conforme a la Resolución Nº /SUNAT ( ) la incorporación de la factura negociable en la factura o recibo de honorarios puede hacerse de dos maneras: en formatos independientes o en formatos que se incorporen como último ejemplar de los comprobantes de pago SUNAT . Las empresas que opten por utilizar la Factura Negociable – para el cobro de sus operaciones al crédito - deberán solicitar a SUNAT les asigne una serie distinta a la utilizada para emitir facturas comunes , es decir, aquellas a las que no se les dará el atributo de facturas negociables .")

77

FACTURA NEGOCIABLE VENTAJAS

Se utiliza para la cobranza de deudas por la venta de bienes y servicios al crédito. Facilita el factoring (transferencia de facturas a terceros). Facilita el acceso al crédito a favor de las Mypes. Se incrementa la confianza en la cadena de pagos en el mercado. Facilita la cobranza judicial de deudas a través del juicio ejecutivo. La factura negociable también comprende al recibo por honorarios, por tanto facilita la formalización y la bancarización de las actividades económicas.

. Facilita el acceso al crédito a favor de las Mypes. Se incrementa la confianza en la cadena de pagos en el mercado. Facilita la cobranza judicial de deudas a través del juicio ejecutivo. La factura negociable también comprende al recibo por honorarios, por tanto facilita la formalización y la bancarización de las actividades económicas.")

78

ALCANCES DE LA FACTURA NEGOCIABLE

El nuevo título valor se emite a la orden y es transferible por endoso. La factura negociable no tiene efecto tributario. Vencido el plazo para el pago, se protesta ante notario o juez de paz. La ley prohíbe limitar la transferencia de la factura negociable, todo pacto en contrario es nulo. Luego del protesto el documento tiene mérito ejecutivo y puede demandarse su pago inmediato como una letra de cambio. El obligado tendrá 8 días hábiles para impugnar el contenido de la factura negociable, vencido tal plazo adquiere el carácter de título valor.

79

ALCANCES DE LA FACTURA NEGOCIABLE

La información adicional de la factura negociable no será necesariamente impresa. La leyenda de la factura negociable será “Copia transferible no válida para efectos tributarios”. Se podrá pactar intereses compensatorios y moratorios permitidos por el Código Civil. Se podrá pactar la cláusula “sin protesto” y tendrá mérito ejecutivo (mora). La Factura Negociable una vez protestada será reportada por el Notario a la Cámara de Comercio del lugar y luego a la Cámara de Comercio de Lima que lleva el Registro Nacional de Protestos y Moras y posteriormente a las centrales de riesgo. Supletoriamente se aplicará las disposiciones de la Ley de Títulos Valores, excepto lo referido a la factura conformada.

. La Factura Negociable una vez protestada será reportada por el Notario a la Cámara de Comercio del lugar y luego a la Cámara de Comercio de Lima que lleva el Registro Nacional de Protestos y Moras y posteriormente a las centrales de riesgo. Supletoriamente se aplicará las disposiciones de la Ley de Títulos Valores, excepto lo referido a la factura conformada.")

80

FACTORING PARA LAS MYPES

Es un mecanismo financiero establecido para la MYPES, mediante el Decreto de Urgencia , dentro del plan de estímulo económico orientado a asegurar que cuenten con liquidez para responder oportunamente a las oportunidades económicas que genera la recuperación progresiva de la situación económica del país.

81

Infracciones establecidas

El D. Leg modifica las tablas de infracciones y sanciones, del siguiente modo: Tabla I. Régimen General. Por no emitir/otorgar comprobantes de pago y notas de crédito/débito: la sanción será cierre de establecimiento (actualmente es de 1 UIT de multa o cierre). Tabla II. RER y personas naturales. Por no emitir/entregar comprobantes de pago, la sanción será cierre del establecimiento (actualmente es de 50% UIT de multa o cierre). Tabla III. RUS. Por no emitir/entregar comprobante de pago, la sanción será cierre del establecimiento (actualmente es de 0.6% de los ingresos de multa o cierre). Las nuevas disposiciones del Código Tributario empezaron a regir desde la víspera, salvo algunos casos, los cuales entrarán en vigencia el 1 de octubre.

. Tabla II. RER y personas naturales. Por no emitir/entregar comprobantes de pago, la sanción será cierre del establecimiento (actualmente es de 50% UIT de multa o cierre). Tabla III. RUS. Por no emitir/entregar comprobante de pago, la sanción será cierre del establecimiento (actualmente es de 0.6% de los ingresos de multa o cierre). Las nuevas disposiciones del Código Tributario empezaron a regir desde la víspera, salvo algunos casos, los cuales entrarán en vigencia el 1 de octubre.")

83

WALTER GALLOSO MARIÑOS

Av. Paseo de la República ; Lima Teléfono: # ; Rpm. ; RPC

Presentaciones similares

>")