Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Aplicaciones Móviles: oportunidades y desafíos de los servicios OTT

Óscar Castro C. Product Manager | Desarrollo Servicios Digitales y SVAs Esta sesión pretende mostrar el panorama actual de las tecnologías móviles, y como los operadores móviles deben adaptarse y evolucionar su oferta de servicios en la era de las aplicaciones OTT.

3

Rompiendo paradigmas

4

Su costo total 5.000 millones de euros

La Linea Maginot La Línea Maginot fue una línea de fortificación y defensa construida por Francia a lo largo de su frontera con Alemania e Italia, después del fin de la I Guerra Mundial En su construcción no se cubrió la frontera con Bélgica por ser un país aliado cubierto también por el bosque de las Ardenas, al que se consideraba casi una frontera natural por lo accidentado del terreno Comprende 108 fuertes principales a 15 km de distancia entre sí, multitud de pequeños fortines y más de 400 km de galerías Su costo total millones de euros

5

¿Qué pasó?!!! La primera fortaleza cayó en manos alemanas en tan sólo 2 días (Langres) Cambios en la forma de enfrentar la guerra, se pasó al uso de tanques y aviación. Eran fortificaciones diseñadas para combatir de frente (trincheras) Su planteamiento respondía a una estrategia defensiva

Su planteamiento respondía a una estrategia defensiva.")

6

¿Qué relación tiene eso con los OTT?.......

Si bien esto no es una guerra, no en el siendo literal la enseñanza que se puede recoger es que las cosas cambia, no porque funcionó en el pasado significa que va estar vigente actualmente. Las condiciones cambian y la competencia también.

7

¿Qué son los servicios de OTT?

8

Proveído por terceras empresas, servicio sobre redes de las operadoras , donde el revenue para las operadoras es mínimo. Aplicación descargadas en smartphones desde las app store (iTunes, BB App world, Android Market, etc) El crecimiento del uso de los OTT se debe al incremento del uso de los Smartphone: 20% penetración en LATAM en 2012 Se estima un crecimiento del 33% para 2013 y un 60% en 2018

El crecimiento del uso de los OTT se debe al incremento del uso de los Smartphone: 20% penetración en LATAM en Se estima un crecimiento del 33% para 2013 y un 60% en")

9

Estamos frente a un mundo que cambia.....

Comunicaciones basadas en Internet Efecto viral / network Muy bajo costo (generalmente gratis) Los players de Internet se convirtieron en competidores directos de las Telcos…. 1 Auge de los Smartphone La capacidades Smartphone Los Operadores han ayudado a empujar el mercado smartphone a través de mayores subsidios En comparación con las TELCOS, los jugadores de Internet son más ágiles (menor tiempo de comercialización), más innovadores y más centrados en el cliente digital (Diseño del Servicio). 2 Quiebre del modelo existente Modelo negocio basado en relaciones "difíciles“. La mayor inversión es unidereccional

Los players de Internet se convirtieron en competidores directos de las Telcos…. 1. Auge de los Smartphone. La capacidades Smartphone. Los Operadores han ayudado a empujar el mercado smartphone a través de mayores subsidios. En comparación con las TELCOS, los jugadores de Internet son más ágiles (menor tiempo de comercialización), más innovadores y más centrados en el cliente digital (Diseño del Servicio). 2. Quiebre del modelo existente. Modelo negocio basado en relaciones difíciles . La mayor inversión es unidereccional.")

10

No ha sido fácil encontrar modelos de negocio sostenibles!!

Estrategia comercial de los OTT Ser un complemento del producto de otra empresa Vender el cliente a los anunciantes “Engordar” con vista a la venta Hacer que el cliente pague No ha sido fácil encontrar modelos de negocio sostenibles!!

11

¿Es real la amenaza de los OTT?

12

Los smartphones ganan terreno a los feature phones y se consolidan en el mundo…

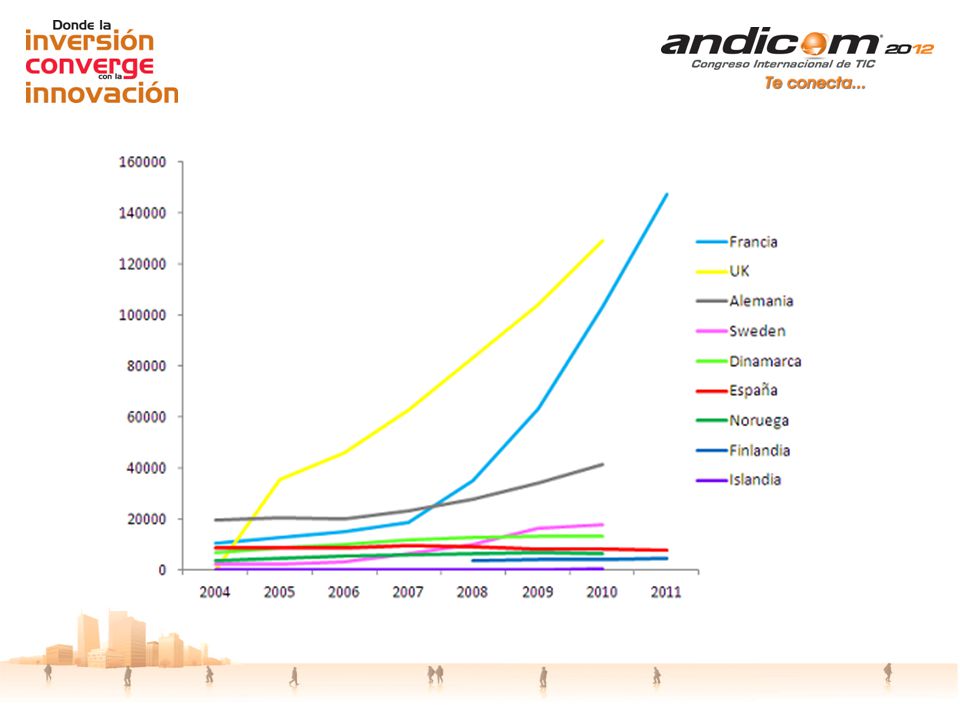

13

WhatsApp Rankeado en iTunes…

El crecimiento y uso de las aplicaciones OTT se transforma en una amenaza para las Telco… OTT comms han experimentado un crecimiento explosivo….. Skype-to-Skype calls (incluyendo video llamadas) creció 48% en 2011, a 145 mil millones de minutos (50% llamadas al exterior) Skype tiene más de 200 millones promedio de usuarios conectados mensuales Source: Gigaom, Skype Journal Alcanzó los 5 millones de usuarios en 5 días (Viber fue lanzado a mediados de Dic 2010) Oct11 (10 meses después de su lanzamiento): ~ 18 millones de usuarios activos / mes, 30 millones de usuarios registrados Source: TechCrunch Top de ventas en app para iPhone, Android and BlackBerry en los principales mercados Dec11: 1 billion mensajes /día Decenas de millones de usuarios activos (estimado) Source: Whatapp Website 23 M usuarios (1 año después de su lanzamiento) Source: Tango website Y también BBM, iMessage y otros #1 - UK #9 - IE #1 - DE #1 - SP #17 - US #1 - NL WhatsApp Rankeado en iTunes…

creció 48% en 2011, a 145 mil millones de minutos (50% llamadas al exterior) Skype tiene más de 200 millones promedio de usuarios conectados mensuales. Source: Gigaom, Skype Journal. Alcanzó los 5 millones de usuarios en 5 días (Viber fue lanzado a mediados de Dic 2010) Oct11 (10 meses después de su lanzamiento): ~ 18 millones de usuarios activos / mes, 30 millones de usuarios registrados. Source: TechCrunch. Top de ventas en app para iPhone, Android and BlackBerry en los principales mercados. Dec11: 1 billion mensajes /día. Decenas de millones de usuarios activos (estimado) Source: Whatapp Website. 23 M usuarios (1 año después de su lanzamiento) Source: Tango website. Y también BBM, iMessage y otros. #1 - UK. #9 - IE. #1 - DE. #1 - SP. #17 - US. #1 - NL. WhatsApp Rankeado en iTunes…")

14

Dominación de Smartphone

CLAVE: identificar el momento correcto para evitar canibalización y no perder oportunidades de crecimiento…… Market Revenues Tiempo Baja tracción Crecimiento de Datos Dominación de Smartphone Voice Revenues SMS Revenues Data Revenues Adopción de Smartphone Voz y SMS empiezan a disminuir el valor Necesidad de desarrollar el mercado de datos (paquetizar) Datos no logran despegar Pago por uso de tarifas de datos Llegada de smartphones Primeros planes de datos Adopción generalizada smartphone asociado a un plan de datos Planes de datos por categorias (Heavy User, Nomal, etc) Factores como: Las estrategias de fijación de precios Penetración de smartphone y banda ancha móvil en un mercado determinará la rapidez y en qué medida se produce la sustitución

Datos no logran despegar. Pago por uso de tarifas de datos. Llegada de smartphones. Primeros planes de datos. Adopción generalizada smartphone asociado a un plan de datos. Planes de datos por categorias (Heavy User, Nomal, etc) Factores como: Las estrategias de fijación de precios. Penetración de smartphone y banda ancha móvil en un mercado. determinará la rapidez y en qué medida se produce la sustitución.")

15

Datos a tener en consideración…..

Se estima que para finales del 2012, los OTT canibalizarán hasta un 4% de los ingresos totales de los operadores móviles de todo el mundo provenientes de sus servicios de voz y sms. Los SMS pueden llegan a representar un 25% de los ingresos en una operadora. El aumento constantes de ventas de smartphones (app 55% Anual) 2011 Market Share 2015 38,9% 43,8% 18.2% 20% 14.2% 13.4% La aparición de los OTT ha creado un importante debate entre los proveedores de telecomunicaciones sobre el impacto real de estos nuevos jugadores en sus negocios. Las preguntas se centran sobre el tipo de impacto que tienen estos nuevos servicios sobre el negocio de los operadores Ingresos de voz cayeron un 11,4% en Los ingresos por SMS descendieron alrededor de un 2% interanual. Fuentes: Merrill Lynch El 2010 la caída en facturación en las Operadoras fue del 6% y en el 2011 de un 9%. Fuentes: International Data Corporation

Market Share ,9% 43,8% 18.2% 20% 14.2% 13.4% La aparición de los OTT ha creado un importante debate entre los proveedores de telecomunicaciones sobre el impacto real de estos nuevos jugadores en sus negocios. Las preguntas se centran sobre el tipo de impacto que tienen estos nuevos servicios sobre el negocio de los operadores. Ingresos de voz cayeron un 11,4% en Los ingresos por SMS descendieron alrededor de un 2% interanual. Fuentes: Merrill Lynch. El 2010 la caída en facturación en las Operadoras fue del 6% y en el 2011 de un 9%. Fuentes: International Data Corporation.")

16

Datos a tener en consideración II…..

Se estima que en 2010, la mensajería social supuso a las compañías de telecomunicaciones un coste de millones de dólares por la pérdida de ingresos procedentes de SMS . además, esta cifra creció hasta los millones de dólares en 2011. Según Ovum, los ingresos procedentes de la mensajería móvil alcanzaron los millones de dólares en 2011 Fuentes: Ovum

17

Más sobre la canibalización de ingresos

VoIP Se estiman pérdidas de 52 MM USD en los ingresos de las operadoras de todo el mundo para 2016 como consecuencia de la disminución de los ingresos por los servicios de voz fija y móvil.(*) 1 2 Se estimó que en 2010, la mensajería social supuso a las compañías de telecomunicaciones un coste de 8,7 MM USD por la pérdida de ingresos procedentes de SMS (*): fuente OVUM

Se estimó que en 2010, la mensajería social supuso a las compañías de telecomunicaciones un coste de 8,7 MM USD por la pérdida de ingresos procedentes de SMS. (*): fuente OVUM.")

18

La otra cara de la moneda……

Los SMS resisten la embestida del ‘Whatsapp’ El número de SMS enviados (+40%) en países europeos que son líderes en penetración de smartphones y de acceso a Internet a través del móvil. Es el caso de Francia, donde en 2011 se enviaron millones de SMS, un 42% más que en 2010. A pesar de aumento de WhatsApp, iMessage y otros Otts, SMS seguirán dominando el tráfico de mensajería móvil y los ingresos para 2016

en países europeos que son líderes en penetración de smartphones y de acceso a Internet a través del móvil. Es el caso de Francia, donde en 2011 se enviaron millones de SMS, un 42% más que en A pesar de aumento de WhatsApp, iMessage y otros Otts, SMS seguirán dominando el tráfico de mensajería móvil y los ingresos para")

20

Generador de ingresos Generador de tráfico Tráfico SMS 9,4 billones

WhatsApp, BlackBerry Messenger y compañía generarán el 35% del tráfico total de mensajería en el móvil en el 2016 (primer gráfico) pero solo un 8% de los ingresos (segundo gráfico). Frente a ellos,los SMS generarán el 42% del tráfico pero el 65% de los ingresos totales. 2011 2016 5,9 billones 9,4 billones Tráfico SMS Fuentes: Informa Telecoms & Media

pero solo un 8% de los ingresos (segundo gráfico). Frente a ellos,los SMS generarán el 42% del tráfico pero el 65% de los ingresos totales ,9 billones. 9,4 billones. Tráfico SMS. Fuentes: Informa Telecoms & Media.")

21

Algunos Tips….. Si la Operadora va a paquetizar….que sea progresivo!!!

Plan de datos en el móvil, limitados, ilimitados, extrangulados, por tipo? Acogerse a RCS-e para entrar a competir?

22

¿Dónde impactan más negativamente los OTT ?

23

Barrera de entrada de las OTT es baja Canibalización de ingresos

Percepción de marca Barrera de entrada de las OTT es baja Costos de gestión de red Canibalización de ingresos Relación con los usuarios Las OTT son empresas que no tiene como foco el uso óptimo de la red .- Percepción de marca. La lealtad del usuario sea superior con el OTT que con el proveedor del acceso. la barrera de entrada que enfrenta un nuevo OTT cuando intenta acceder al mercado. Los costos de crear una réplica de WhatsApp son una fracción de lo que le supone a un operador la adquisición de espectro, sitios para sus antenas y estaciones base, compra de infraestructura, canales retail, dispositivos y marketing, entre otros. Canibalización: operadores de todo el mundo empiezan a anunciar una caída de sus envíos de SMS a medida que los usuarios optan por servicios como WhatsApp o las redes sociales. Los costos de gestión de la red y los ingresos son dos aspectos clave para el negocio de los operadores, pues si los proveedores OTT atentan contra ambos la situación financiera de los operadores se puede ver comprometida en el futuro Costos de gestión de red: a medida que las capacidades de la red aumentan las OTT aumentan la oferta. Caída de SMS y llamadas de voz Los usuario demanda más capacidad para seguir utilizando estas aplicaciones OTT

24

Estrategia de las operadoras

25

CONFIANZA!!! Estrategia de Operadores Estrategia de OTT

Experiencia de usuario Modelo de gratuidad fremium Es posible que la forma de enfrentar la amenaza de los OTT no sea replicar su modelo u oferta, sino ser capaz de aprovechar la información que acumulan las redes de una forma tangible para poder gestionar la experiencia del usuario, tanto en los accesos a los servicios del operador, como incluso a los accesos a servicios ofrecidos por los OTT, siempre y cuando el usuario sepa que es el operador el que le está garantizando la experiencia. El problema de los Operadores es más de confianza sobre la capacidad, que sobre la posibilidad técnica para competir con los OTT. Existe un desconcierto sobre cómo competir contra jugadores que no deben preocuparse de la mayoría de variables de una operación móvil, que tienen financiamiento casi a fondo perdido y que por eso pueden ofertar servicios gratuitos. Es sin duda una situación competitiva nueva. Sin embargo, tirando de teoría económica básica, el “dumping” o los subsidios cruzados, que es lo que parece que estén haciendo muchos OTTs, no son sostenibles en el largo plazo. Garantizar el servicio Oferta “Best effort” CONFIANZA!!!

26

La red es un activo clave, únicamente si se le saca provecho.

Operadores v/s OTT Escenario 1: Ser espectador Foco de las operadoras en crecimiento y fortalecimiento de los servicios tradicionales Manejo del negocio en forma tradicional Baja penetración de smartphones Modelo de negocio es gratuito (en general) Ser un proveedor de acceso y transporte de información!! Escenario 2: competir en forma directa!! Opción que ha optado Telefónica, apoyándose en las redes que permite diferenciar el servicios del de las OTT con una mejor disponibilidad y mayores niveles de seguridad manejando el negocio de la forma “tradicional”, es decir centrados en la ingeniería de red en lugar de lanzar nuevos servicios que aprovechen esa ingeniería de red que debería ser el factor diferencial contra los OTT. El problema se acentuará con la llegada de LTE y un mayor número de smartphones. La red es un activo clave, únicamente si se le saca provecho.

Ser un proveedor de acceso y transporte de información!! Escenario 2: competir en forma directa!! Opción que ha optado Telefónica, apoyándose en las redes que permite diferenciar el servicios del de las OTT con una mejor disponibilidad y mayores niveles de seguridad. v=eJKwCeE6FMw&feature=relmfu. v=ecVblMTBXzs. manejando el negocio de la forma tradicional , es decir centrados en la ingeniería de red en lugar de lanzar nuevos servicios que aprovechen esa ingeniería de red que debería ser el factor diferencial contra los OTT. El problema se acentuará con la llegada de LTE y un mayor número de smartphones. La red es un activo clave, únicamente si se le saca provecho.")

27

Sobre las ventajas competitivas de las operadoras

28

Infraestructura y Redes

Apple ha conseguido posicionar su Apple Store como un generador de ventas y facturación. Facturación Se estima que el ARPU promedio de WhatsApp es menor a los 10 centavos de dólar por mes La primera que se pone encima de la mesa es la relación de facturación con el usuario, ya sea postpago o prepago, pues muchos OTTs ofrecen servicios gratuitos que no requieren tener una relación tan estrecha con el usuario. Tanto OTTs como operadores móviles saben que la confianza en materia de facturación es un activo importante y, de ahí, que se considere clave WhatsApp y Skype sólo pueden ofrecer “best effort”. Esto limita, en parte, las posibilidades de facturación de las OTT, especialmente en segmentos de alto nivel que necesitan seguridad en el servicio Infraestructura y Redes WhatsApp y Skype sólo pueden ofrecer “best effort”. Por ejemplo WhatsApp en su versión para Android y a través de Wi-Fi no son seguras porque no están encriptadas. Las operadoras pueden garantizar calidad de servicio

29

Situación de Chile

30

Chile es el segundo país con mayor crecimiento de Smartphones

PAQUETIZAR!!! -19% de perdida de ARPU de SMS 74% de uso promedio 50% de descarga en parque nuevo WhatsApp en Chile

31

CONCLUSIONES

32

Paquetización progresiva

USAR LA RED LTE RCS CORE IMS Paquetización progresiva AMPU v/s ARPU AMPU average margin per user AMPU average margin per user es una medida que está relacionada con el ARPU aunque menos utilizada, esta se refiere al margen o aportación al beneficio por cada usuario. Un elemento que debe tenerse en cuenta durante la utilización de este indicador son las condiciones de análisis. Este indicador tiene relevancia cuando todo el universo de líneas/clientes presentan condiciones homogéneas tales como: todas las líneas tienen consumo en el concepto de corte utilizado (por ejemplo, mes, semana, segmento). Si esto no es respetado el valor de ARPU se distorsiona en manera proporcional al criterio defasado (por ejemplo se utiliza el ARPU de un mes de un grupo de líneas, pero el 50% no genera facturación). Para estos casos el ARPU obtenido presentará distorsiones proporcionales a la cantidad de líneas sin consumo. Centrarse en la cuota de mercado y el margen medio por usuario Por lo tanto deben revisar las políticas de subvención de teléfonos inteligentes para asegurar presupuestos preciosos para la adquisición y retención de clientes se dirigen a los clientes que proporcionen un retorno de esa inversión Sacar partido a la red (Core IMS, RCS + LTE)

. Si esto no es respetado el valor de ARPU se distorsiona en manera proporcional al criterio defasado (por ejemplo se utiliza el ARPU de un mes de un grupo de líneas, pero el 50% no genera facturación). Para estos casos el ARPU obtenido presentará distorsiones proporcionales a la cantidad de líneas sin consumo. Centrarse en la cuota de mercado y el margen medio por usuario. Por lo tanto deben revisar las políticas de subvención de teléfonos inteligentes para asegurar presupuestos preciosos para la adquisición y retención de clientes se dirigen a los clientes que proporcionen un retorno de esa inversión. Sacar partido a la red (Core IMS, RCS + LTE)")

33

GRACIAS

Presentaciones similares

>")