Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Objetivos: Conozca las principales partidas que integran el rubro de las cuentas por cobrar en una entidad económica. Aprenda a relacionar la partida de clientes con el ciclo de operación de los negocios. Adquiera conciencia sobre la importancia de la adecuada administración de las cuentas y documentos por cobrar para la estabilidad financiera de una organización. Identifique al mayor auxiliar de clientes como una herramienta útil para el registro de las cuentas por cobrar. Aprenda el manejo contable que debe darse a las cuentas incobrables y los métodos de estimación.

3

Objetivos: (Continuación)

Registre adecuadamente los asientos contables para abrir y cancelar las cuentas de clientes, así como la recepción de pagos. Comprenda la contabilización de los documentos recibidos de los clientes. Conozca lo relacionado con la transferencia de documentos a instituciones financieras. Conozca los principios de contabilidad aplicables a las partidas por cobrar. Aprenda lo relacionado con el análisis financiero de las partidas por cobrar.

4

Clientes: Son las cuentas pendientes de pago que se derivan de la actividad normal de la empresa, ya sea la venta de mercancías o la prestación de servicios a crédito. Documentos por cobrar: Esta partida está integrada por los documentos pendientes de pago que surgen por la venta de mercancías o la prestación de servicios a crédito. Funcionarios y empleados: Son las cuentas o documentos que se originan por préstamos otorgados a los empleados, funcionarios o accionistas de la empresa. Deudores diversos: Son los documentos o cuentas que se originan por transacciones distintas de las que representen la actividad normal de la empresa.

7

Cuando se recibe el pedido de un cliente, la venta tiene que ser aprobada por el departamento de crédito antes de que sea surtida. Después que ha sido aprobada y se ha enviado la mercancía al cliente, se prepara una factura de venta similar a la que se muestra en la figura 9.5.

8

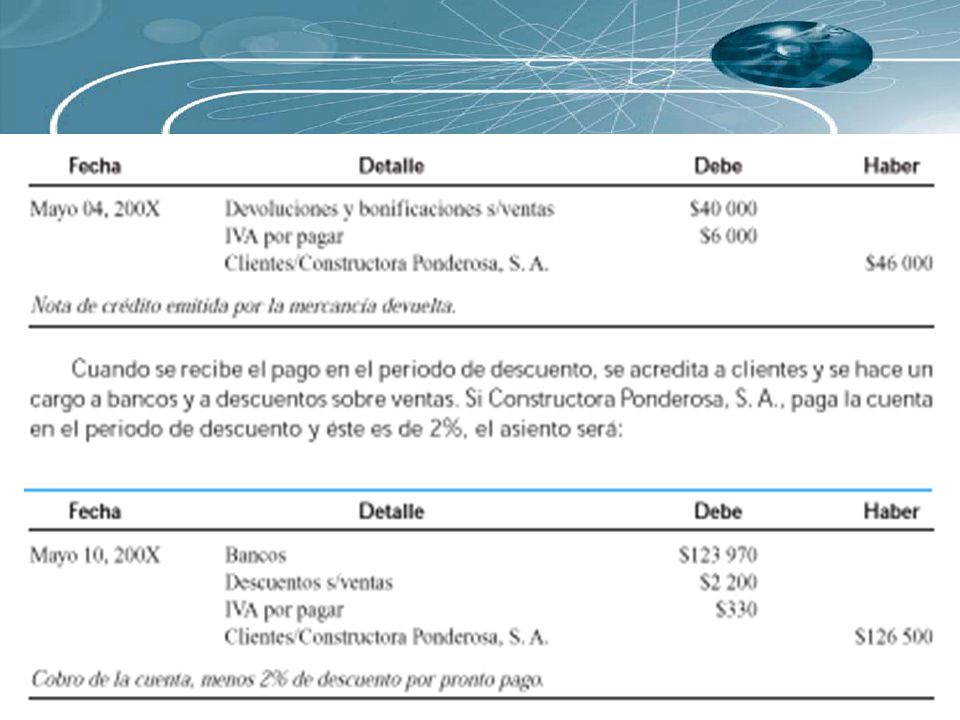

Siempre que el cliente devuelve mercancías, se acredita a clientes

Siempre que el cliente devuelve mercancías, se acredita a clientes. Por ejemplo, el 2 de mayo, Constructora Ponderosa, S. A., compró a Mármoles Italianos, S. A., mercancía a crédito por $ más IVA, y que el 4 de mayo la constructora devolvió mercancías y se emitió una nota de crédito por $ más IVA; a continuación se muestran los asientos necesarios:

10

Es normal que un negocio que vende mercancías y servicios a crédito tenga algunos clientes que no paguen sus cuentas. Estas cuentas se conocen como incobrables y se clasifican en el rubro de gasto por cuentas incobrables, en la sección de gastos de operación/ gastos de venta del estado de resultados. El monto de gasto por cuentas incobrables que resulte varía de acuerdo con las políticas generales de crédito de la compañía.

12

Por ejemplo, suponiendo que se quiere crear una provisión o estimación por cuentas incobrables por $30 000, el registro de la operación sería el siguiente: En general, la cuenta Estimación por cuentas incobrables tiene saldo acreedor.

14

El método del porcentaje de las ventas o del estado de resultados estima las pérdidas por cuentas incobrables utilizando un porcentaje de las ventas netas a crédito para llegar a una cantidad razonable. A fin de determinar la tasa estimada es necesario examinar y analizar el porcentaje de pérdidas experimentadas sobre el total de las ventas netas a crédito de periodos anteriores.

15

Para ilustrar el método del estado de resultados de ajuste de pérdidas en cuentas incobrables, suponga que Mármoles Italianos, S. A., realizó ventas a crédito en el periodo por $ y recibió devoluciones sobre ventas por $ De acuerdo con la experiencia en periodos anteriores, se estimó que 2% de las ventas netas a crédito pueden resultar incobrables. El cálculo de la provisión por cuentas incobrables es: El saldo de la cuenta de estimación por cuentas incobrables era de $ antes del ajuste de fin de periodo. Al saldo anterior se le sumarán $10 000, estimados por las ventas a crédito realizadas en el periodo.

16

El asiento de ajuste necesario será:

Cuentas por cobrar/clientes $ Menos: Estimación por cuentas incobrables $28 950 Cuentas por cobrar/neto $

17

Mediante el método del porcentaje de cuentas por cobrar o del estado de situación financiera se estima el importe de las pérdidas en cuentas incobrables, con base en un porcentaje del saldo existente en la cuenta Clientes.

18

La cuenta de Clientes de Mármoles Italianos, S. A

La cuenta de Clientes de Mármoles Italianos, S. A. tiene un saldo, al finalizar el año, de $ y, de acuerdo con la experiencia de años anteriores, se estimó que 4% de las cuentas por cobrar correspondiente a las ventas a crédito serán incobrables. La cuenta Estimación por cuentas incobrables tenía un saldo acreedor $ El cálculo para el asiento de ajuste a fin de reconocer el gasto por cuentas incobrables es: $ Saldo de clientes × 4% Porcentaje estimado de incobrables Estimación por incobrables – Saldo anterior de la estimación(acreedor) $ Gasto por cuentas incobrables

$ Gasto por cuentas incobrables.")

19

Asiento de diario:

20

Algunas compañías que tienen muchos clientes tal vez prefieran esperar hasta confirmar que no pueden cobrar la cuenta específica de un cliente, antes de hacer cualquier ajuste en relación con las pérdidas por cuentas incobrables. Cuando es evidente que una cuenta es incobrable, utilizan el método de cancelación directa. Por lo tanto, se hace un cargo a la cuenta de gastos por cuentas incobrables y se abona a clientes por el importe adeudado.

21

Durante el periodo se reconocieron cuentas incobrables por un total de $15 000:

22

Cuando la cuenta de un cliente se convierte en incobrable debe eliminarse de los registros contables. Para registrar la cancelación se hace un cargo a la estimación de cuentas incobrables y se abona a clientes, siempre y cuando se haya realizado previamente la estimación.

23

Para ejemplificar lo anterior, y con base en el ejemplo anterior, suponga que el 3 de mayo la empresa Mármoles Italianos, S. A., recibió la noticia de que Pisos Modernos, S. A., se había declarado en quiebra. En el libro mayor de la empresa Mármoles Italianos aparece la empresa Pisos Modernos con un saldo de $ El asiento de diario para registrar la cancelación, si previamente se había efectuado la estimación, sería:

24

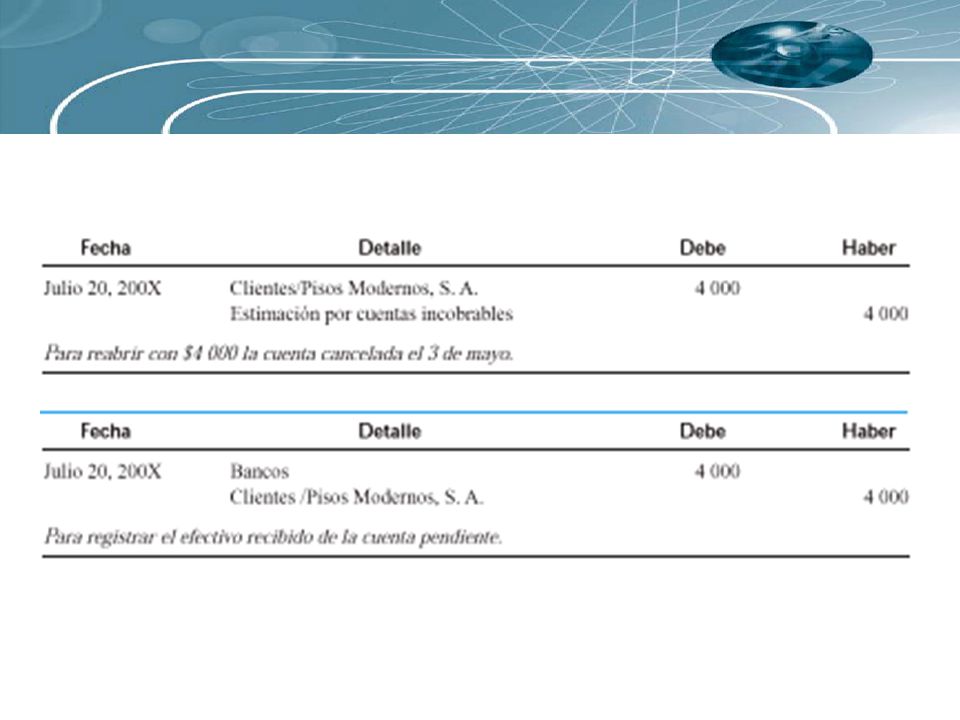

En algunos casos, en una fecha posterior puede cobrarse en forma total o parcial una cuenta que se había cancelado por incobrable. Cuando se recibe el pago se debe invertir el asiento de cancelación y se lleva la cuenta a los registros para hacer asientos en la cuenta del cliente. Una vez registrado el asiento invertido y el cobro recibido a cuenta, los libros mostrarán que la cuenta fue cancelada y recuperada más tarde. En el caso de que el cliente haga una compra a crédito en el futuro, toda la información necesaria para aprobar o rechazar su pedido se encontrará en los registros.

25

Para mostrar la reapertura de cuentas, obsérvese el ejemplo de la empresa Pisos Modernos, S. A. El asiento realizado para cancelar su cuenta fue el siguiente:

27

Al obtener un préstamo de una institución financiera o de alguna otra entidad, en general se requiere que el prestatario pague ciertos honorarios, llamados intereses, por el uso del dinero. Cuando el prestatario recibe el dinero, firma una promesa por escrito de que pagará al prestamista en una fecha futura el monto del préstamo más los intereses. Esta promesa por escrito firmada por el prestatario se llama pagaré.

28

Una compañía puede aceptar documentos de un cliente como pago de un adeudo (documentos por cobrar). Casi siempre los documentos que se reciben de clientes o los que se entregan a proveedores son pagarés. El interés que se recibe de un cliente cuando efectúa el pago del documento, se acredita a ingreso por interés. Por su parte, el interés pagado sobre un documento dado a un acreedor se carga a la cuenta de Gastos de intereses.

29

Por ejemplo, el 2 de junio de 200X, la empresa Mármoles Italianos, S. A., recibió de un cliente un documento por un año con un valor de $ , con un interés de 12% anual. Al vencimiento del documento, es decir, después de transcurrido un año de plazo, el cliente pagó su deuda y Mármoles Italianos registró:

31

Factoraje sin recurso: La empresa que cede o transfiere los documentos por cobrar no se compromete a pagarlos por parte de los clientes, es decir, no se hace responsable ni tiene ninguna obligación de pagarlos en caso de que venzan y no hayan sido cobrados. Factoraje con recurso: La empresa que solicita el descuento de los documentos comparte el riesgo con la institución financiera que los recibe. Es decir, si al vencimiento del documento el deudor no pagó, la institución financiera le cobra a la empresa que le cedió el documento por cobrar.

33

El procedimiento para calcular el descuento de documentos es el siguiente:

1. Se determina el valor al vencimiento del documento. 2. Se calcula el valor del descuento bancario multiplicando la tasa de interés del banco para descuento de documentos al valor de vencimiento del documento aplicada al número de días desde la fecha en que se descuenta el documento hasta la fecha de vencimiento. 3. Se calcula el monto del efectivo a recibir disminuyendo el valor de vencimiento, el valor del descuento bancario.

34

4. Se determina el valor en libros del documento a la fecha del descuento sumando al valor nominal los intereses devengados a la fecha. 5. La diferencia entre el valor en libros a la fecha del descuento del documento y el efectivo a recibir, se registra como ganancia o pérdida (cuando el descuento califica como venta), o como ingreso o gasto (cuando descuento califica como préstamo).

, o como ingreso o gasto (cuando descuento califica como préstamo).")

35

El 30 de junio, Delta, S. A. descontó un documento en Banco Nacional con un valor nominal de $ pesos. El documento fue expedido el 30 de mayo a 3 meses y con una tasa de 36% anual pagadera al vencimiento. El banco tiene una tasa de descuento de 48% anual. El cálculo del descuento y monto a recibir se muestra a continuación.

36

Valor nominal del documento $100 000

Intereses a pagar al vencimiento 1. [$ × 0.36 (3/12)] $9 000 Valor al vencimiento $ Descuento bancario 2. [$ × 0.48 (2/12)] $8 720 Monto a recibir $ Valor en libros a la fecha de la transferencia 3. {$ [$ × 0.36 (1/12)]} $ 4. Gasto o pérdida en transferencia ($2 720)

] $ Valor al vencimiento $ Descuento bancario. 2. [$ × 0.48 (2/12)] $ Monto a recibir $ Valor en libros a la fecha de la transferencia. 3. {$ [$ × 0.36 (1/12)]} $ Gasto o pérdida en transferencia ($2 720)")

37

De acuerdo con el ejemplo desarrollado anteriormente para calcular el descuento, ilustraremos el registro contable de uno de ellos.

38

Descuento del documento:

Presentaciones similares