Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA – EJERCICIO 2005

SUNAT DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA – EJERCICIO 2005 TERCERA CATEGORÍA

2

SUNAT BASE LEGAL Texto Único Ordenado de la Ley del Impuesto a la Renta: Decreto Supremo N° EF y normas modificatorias. Reglamento de la Ley del Impuesto a la Renta: Decreto Supremo N° EF y normas modificatorias. Resolución de Superintendencia N° /SUNAT (publicada el ).

.")

3

Obligados a presentar la Declaración Jurada Anual

SUNAT Obligados a presentar la Declaración Jurada Anual . Los contribuyentes generadores de rentas de Tercera Categoría pertenecientes al Régimen General del Impuesto. . Las personas o entidades obligadas a declarar el ITF por haber realizado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo o Medios de Pago. (Inciso g) del artículo 9° de la Ley N° 28194)

del artículo 9° de la Ley N° 28194)")

4

Obligados a presentar la Declaración Jurada Anual

SUNAT Obligados a presentar la Declaración Jurada Anual . Contribuyentes del Nuevo RUS que hubieran realizado operaciones afectas al Impuesto a la Venta de Arroz Pilado (IVAP). Ley N° y normas modificatorias. Decreto Supremo N° EF. Resolución de Superintendencia N° /SUNAT y normas modificatorias.

. Ley N° y normas modificatorias. Decreto Supremo N° EF. Resolución de Superintendencia N° /SUNAT y normas modificatorias.")

5

No obligados a presentar Declaración Jurada Anual

SUNAT No obligados a presentar Declaración Jurada Anual . Los contribuyentes del Régimen Especial de Renta (RER) y del Nuevo RUS.

y del Nuevo RUS.")

6

Medios para declarar . Formulario Virtual Nº 656.

SUNAT Medios para declarar . Formulario Virtual Nº 656. . Formulario Preimpreso Nº 956. Excepcionalmente, podrá ser presentado por: (a)Personas naturales con rentas de tercera categoría que tengan domicilio fiscal en las localidades señaladas por la SUNAT y además lo presenten en las sucursales o agencias del Banco de la Nación de dichas localidades. (b)Personas naturales con rentas de tercera categoría cuyos ingresos netos gravados en el 2005 no superen los S/. 28,875 y lo presenten en las sucursales o agencias del Banco de la Nación a nivel nacional.

Personas naturales con rentas de tercera categoría que tengan domicilio fiscal en las localidades señaladas por la SUNAT y además lo presenten en las sucursales o agencias del Banco de la Nación de dichas localidades. (b)Personas naturales con rentas de tercera categoría cuyos ingresos netos gravados en el 2005 no superen los S/. 28,875 y lo presenten en las sucursales o agencias del Banco de la Nación a nivel nacional.")

7

SUNAT Medios para declarar Dichos contribuyentes podrán presentar el Formulario Nº 956 siempre que: No sean considerados personas jurídicas de acuerdo con el segundo párrafo del Artículo 14° de la Ley; No hayan adquirido con anterioridad a la publicación de la R.S Nº ( ), la obligación de presentar sus declaraciones determinativas mediante el PDT; - No estén obligados a identificar los vehículos automotores asignados a actividades de dirección, representación y administración (Tercer párrafo del numeral 4 del inciso r) del Artículo 21° del Reglamento).

, la obligación de presentar sus declaraciones determinativas mediante el PDT; - No estén obligados a identificar los vehículos automotores asignados a actividades de dirección, representación y administración (Tercer párrafo del numeral 4 del inciso r) del Artículo 21° del Reglamento).")

8

SUNAT Medios para declarar No hayan obtenido pérdidas tributarias en el 2005 o no tuvieran pérdidas netas compensables correspondientes a ejercicios anteriores que aplicar en el 2005. Los pagos realizados en el 2005 efectuados en el país y en el extranjero sin utilizar dinero en efectivo o medios de pago no excedan del 15% del total de obligaciones del contribuyente. No hayan obtenido ingresos exonerados del Impuesto por un monto superior a 2 UIT (S/. 6,600).

.")

9

Lugares para presentar la declaración

SUNAT Lugares para presentar la declaración - Principales Contribuyentes: Formulario Virtual 656: En las oficinas señaladas por la SUNAT para el pago de sus obligaciones tributarias. Asimismo, a través de SUNAT Virtual los Pricos Nacionales, los comprendidos en el anexo de la R.S y los que hubieran sido notificados por SUNAT para tal efecto. - Mepecos: Formulario Virtual 656: En las sucursales y agencias de los Bancos autorizados y a través de SUNAT Virtual. (Si el importe a pagar es cero (0) sólo a través de SUNAT Virtual, siempre que haya presentado alguna declaración en el 2005 por dicho medio). Formulario Preimpreso Nº 956: Sólo en las sucursales del Banco de la Nación de dichas localidades (a) y a nivel nacional (b).

sólo a través de SUNAT Virtual, siempre que haya presentado alguna declaración en el 2005 por dicho medio). Formulario Preimpreso Nº 956: Sólo en las sucursales del Banco de la Nación de dichas localidades (a) y a nivel nacional (b).")

10

BALANCE DE COMPROBACIÓN

SUNAT BALANCE DE COMPROBACIÓN Obligados: - Los contribuyentes de Tercera Categoría que al hubieran obtenido ingresos ≧ 500 UIT (1’650,000). Dicho monto se determina sumando las casillas 463 Ventas Netas, 473 Ingresos financieros gravados y 475 Otros ingresos gravados del Formulario Virtual 656. Exceptuados: - Las empresas financieras, Administradoras de Fondos de Pensiones, Cooperativas, EPS, etc. señaladas expresamente en el numeral 7.2 del artículo 7° de la R.S /SUNAT.

. Dicho monto se determina sumando las casillas 463 Ventas Netas, 473 Ingresos financieros gravados y 475 Otros ingresos gravados del Formulario Virtual 656. Exceptuados: - Las empresas financieras, Administradoras de Fondos de Pensiones, Cooperativas, EPS, etc. señaladas expresamente en el numeral 7.2 del artículo 7° de la R.S /SUNAT.")

11

Determinación del Impuesto

SUNAT Determinación del Impuesto

12

PRINCIPIO DE CAUSALIDAD

SUNAT PRINCIPIO DE CAUSALIDAD A fin de establecer la Renta Neta de Tercera Categoría, se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por la Ley. En tal sentido, el contribuyente deberá tener en consideración que existen deducciones sujetas a límite, así como deducciones no admitidas por la Ley.

13

Principio de Causalidad

SUNAT Principio de Causalidad Para efecto de determinar si los gastos son necesarios para producir y mantener la fuente, éstos deberán ser normales para la actividad que genera la renta gravada, así como cumplir, entre otros, con criterios tales como: · Razonabilidad, en relación con los ingresos del contribuyente. Generalidad, tratándose de retribuciones y otros conceptos que se acuerden a favor del personal a que se refieren los incisos l) y ll) del Artículo 37° de la Ley.

y ll) del Artículo 37° de la Ley.")

14

Principales deducciones sujetas a límites

SUNAT Principales deducciones sujetas a límites Intereses de deudas (Inciso a) del Artículo 37° de la Ley) Serán deducibles los intereses de las deudas y los gastos originados por su constitución, renovación o cancelación sólo en la parte que exceda al monto de los ingresos por intereses exonerados. También serán deducibles los intereses de fraccionamientos otorgados conforme al Código Tributario.

del Artículo 37° de la Ley) Serán deducibles los intereses de las deudas y los gastos originados por su constitución, renovación o cancelación sólo en la parte que exceda al monto de los ingresos por intereses exonerados. También serán deducibles los intereses de fraccionamientos otorgados conforme al Código Tributario.")

15

Principales deducciones sujetas a límites

SUNAT Principales deducciones sujetas a límites

16

SUNAT

17

SUNAT Concepto S/. A. Remuneración total anual del Titular Gerente (S/. 23,000 x 14) 322,000 B. Límite máximo anual (95 UIT= 95 x S/. 3,300) (*) 313,500 C. Remuneración anual de la secretaria x Factor 1.5 52,500 (S/. 2,500 x 14 x 1.5) Adición por exceso sobre el Valor de Mercado de la 8,500 remuneración (A - B) (**)

313,500. C. Remuneración anual de la secretaria x Factor ,500. (S/. 2,500 x 14 x 1.5) Adición por exceso sobre el Valor de Mercado de la. 8,500. remuneración (A - B) (**)")

18

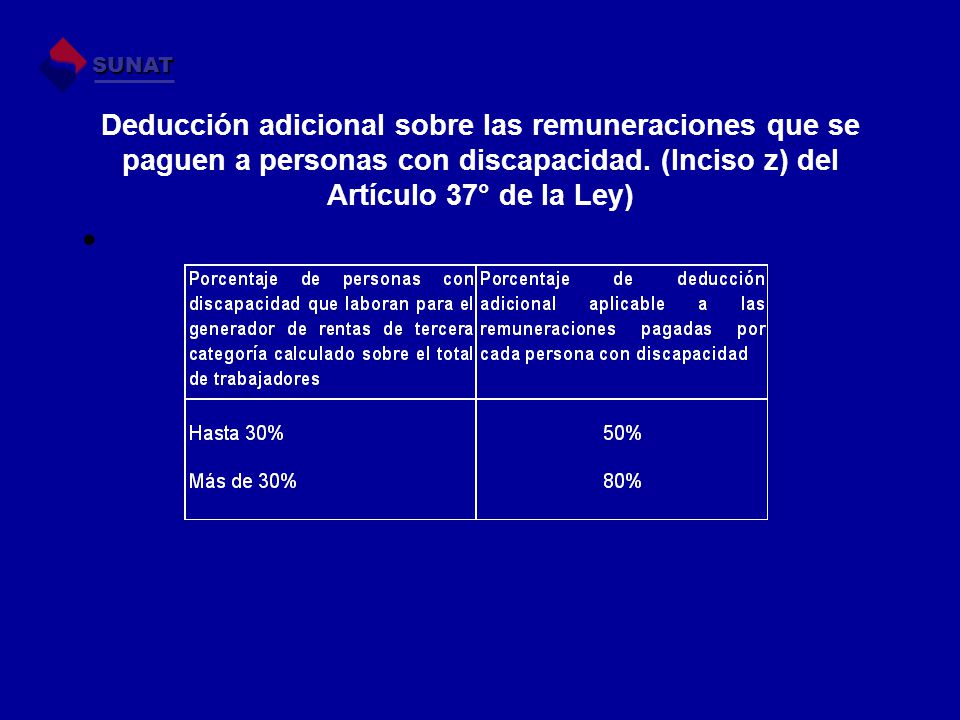

SUNAT Deducción adicional sobre las remuneraciones que se paguen a personas con discapacidad. (Inciso z) del Artículo 37° de la Ley)

19

SUNAT

20

PLAZO PARA DECLARACIÓN Y PAGO

SUNAT PLAZO PARA DECLARACIÓN Y PAGO ULTIMO DÍGITO DEL RUC FECHA DE VENCIMIENTO 5 27 de marzo de 2006 6 28 de marzo de 2006 7 29 de marzo de 2006 8 30 de marzo de 2006 9 31 de marzo de 2006 3 de abril de 2006 1 4 de abril de 2006 2 5 de abril de 2006 3 6 de abril de 2006 4 7 de abril de 2006

21

Caso Práctico Llenado de PDT

Presentaciones similares

>")