Descargar la presentación

La descarga está en progreso. Por favor, espere

1

RÉGIMEN DE GRADUALIDAD APLICABLE A LAS INFRACCIONES DEL CODIGO TRIBUTARIO. RESOLUCIÓN DE SUPERINTENDENCIA Nº 24/03/2017

2

FACULTAD DISCRECIONAL

La Administración Tributaria tiene la facultad discrecional de aplicar gradualmente las sanciones y establecer tramos menores al monto de la sanción establecida en las normas.

3

RESOLUCIÓN DE SUPERINTENDENCIA

Nº TITULO II Régimen de Gradualidad de las infracciones relacionadas a la emisión u otorgamiento de CDP.

4

AMBITO DE APLICACION Se aplicará a las sanciones de multa y cierre correspondientes a las infracciones de los numerales 1, 2 y 3 del Artículo 174° del Código Tributario.

5

NUMERAL 1 ARTÍCULO 174º No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión.

6

NUMERAL 2 ARTÍCULO 174º Emitir y/u otorgar documentos que no reúnen los requisitos y características para ser considerados CDP.

7

NUMERAL 3 ARTÍCULO 174º Emitir y/u otorgar CDP que no correspondan al régimen del deudor tributario o al tipo de operación realizada.

8

FINALIDAD DEL RÉGIMEN DE GRADUALIDAD

Graduar las sanciones por la comisión de las infracciones señaladas, teniendo en consideración la conducta reincidente del contribuyente.

9

CRITERIO PARA APLICAR LA GRADUALIDAD

Frecuencia, son las oportunidades en que el infractor incurre en una infracción con la misma tipificación. A partir del se inicia el cómputo de la frecuencia.

10

CONCEPTOS A CONSIDERAR PARA QUE SE CONFIGUREN LAS OPORTUNIDADES:

Primera infracción reconocida mediante Acta de Reconocimiento. Resolución de Sanción firme y consentida.

11

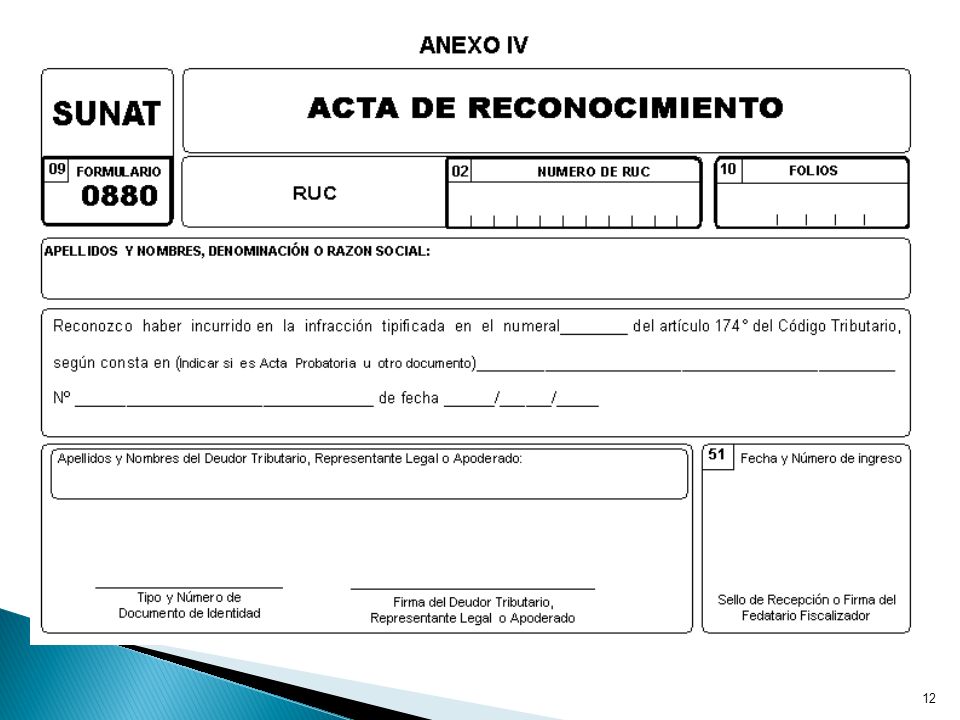

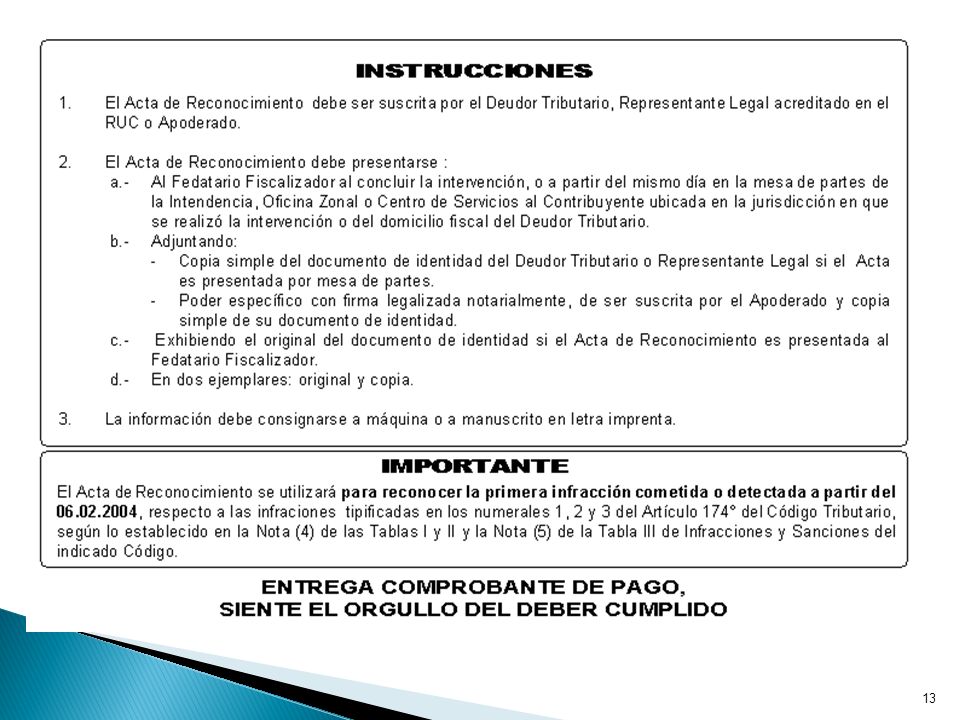

PRIMERA INFRACCIÓN RECONOCIDA MEDIANTE ACTA DE RECONOCIMIENTO (AR)

La primera infracción detectada a partir del , podrá ser reconocida, con lo cual se eximirá de la sanción de multa al infractor. Caso contrario la Administración emitirá la multa correspondiente.

14

RESOLUCIÓN DE SANCIÓN FIRME Y CONSENTIDA

1) El plazo para impugnar sin pagar la resolución de sanción ha vencido, sin que se interponga el recurso respectivo.

El plazo para impugnar sin pagar la resolución de sanción ha vencido, sin que se interponga el recurso respectivo.")

15

RESOLUCIÓN DE SANCIÓN FIRME Y CONSENTIDA

2) Habiendo sido impugnada, se presenta el desistimiento y éste es aceptado mediante resolución.

Habiendo sido impugnada, se presenta el desistimiento y éste es aceptado mediante resolución.")

16

RESOLUCIÓN DE SANCIÓN FIRME Y CONSENTIDA

3) Se ha notificado una resolución que pone fin a la vía administrativa.

Se ha notificado una resolución que pone fin a la vía administrativa.")

17

ANEXO A - SANCIONES DE MULTA Y CIERRE GRADUADAS CON EL CRITERIO DE FRECUENCIA

Numeral 1 del art. 174° del CT

18

Numeral 2 y 3 del art. 174° del CT

ANEXO A - SANCIONES DE MULTA Y CIERRE GRADUADAS CON EL CRITERIO DE FRECUENCIA Numeral 2 y 3 del art. 174° del CT

19

PRIMERA OPORTUNIDAD Si no existen con anterioridad infracciones con la misma tipificación que cuenten con: Sanción firme y consentida ó Una infracción reconocida mediante AR

20

SEGUNDA OPORTUNIDAD Si a la fecha en que se comete o detecta

la infracción que se acoge al Régimen existe: Una resolución firme y consentida ó Una infracción reconocida mediante AR

21

TERCERA OPORTUNIDAD Si a la fecha en que se comete o detecta

la infracción que se acoge al Régimen existen: Dos sanciones firmes y consentidas ó Una sanción firme y consentida y una infracción reconocida con AR

22

CUARTA OPORTUNIDAD Y SIGUIENTES

La cuarta oportunidad y siguientes se producirán cuando exista una sanción firme y consentida adicional.

23

OPORTUNIDADES GRADUADAS

La sanciones están graduadas hasta la tercera oportunidad. A partir de la cuarta oportunidad no se tendrá derecho a la gradualidad y se aplicará la sanción máxima que prevé el Código Tributario.

24

CAUSAL DE PERDIDA Si por causa imputable al infractor, no es posible que se proceda a ejecutar el cierre del local.

25

EFECTOS DE LA PERDIDA Se aplicará la multa que sustituye al cierre la cual será equivalente al monto señalado en el inciso a) artículo 183° sin gradualidad.

artículo 183° sin gradualidad.")

Presentaciones similares

29 de julio de 2004.>")

>")