Descargar la presentación

La descarga está en progreso. Por favor, espere

1

I. IMPUESTO A LA RENTA

2

IMPUESTO A LA RENTA Cierre 2008 y principales modificaciones normativas 2009

3

PRINCIPIO DE CAUSALIDAD

4

1. PRINCIPIO DE CAUSALIDAD

Que sea necesario para producir y/o mantener la fuente generadora de renta Que NO se encuentre expresamente prohibido por Ley. ELEMENTOS CONCURRENTES PARA CALIFICAR DESEMBOLSOS COMO GASTOS DEDUCIBLES Que se encuentre debidamente acreditado documentalmente con comprobantes de pago y documentación adicional fehaciente. Que el gasto cumpla con el criterio de Razonabilidad y proporcionalidad.

5

¿Operación Fehaciente? Elementos mínimos de prueba:

PRINCIPIO DE CAUSALIDAD ACREDITACIÓN FEHACIENTE Y DOCUMENTAL Todo gasto deberá estar sustentado con el respectivo comprobante de pago en tanto resulte obligatoria su emisión de acuerdo a las normas de la materia (Reglamento de Comprobantes de Pago) y en la oportunidad que corresponda (artículo 5º RCP). RTFs N° , ¿Operación Fehaciente? Elementos mínimos de prueba: Pruebas irrefutables que la operación se ha efectuado.

y en la oportunidad que corresponda (artículo 5º RCP). RTFs N° , ¿Operación Fehaciente Elementos mínimos de prueba: Pruebas irrefutables que la operación se ha efectuado.")

6

ACREDITACIÓN FEHACIENTE Y DOCUMENTAL

PRINCIPIO DE CAUSALIDAD ACREDITACIÓN FEHACIENTE Y DOCUMENTAL EXCEPCIÓN Según artículo 37º TUO LIR, se permita la sustentación con otros documentos. Gastos de Movilidad Viáticos Base Legal: Literal j) artículo 44º TUO LIR

artículo 44º TUO LIR.")

7

ACREDITACIÓN FEHACIENTE Y DOCUMENTAL

PRINCIPIO DE CAUSALIDAD ACREDITACIÓN FEHACIENTE Y DOCUMENTAL Adicionalmente deberán contar con la debida “Prueba Documentaria”, como por ejemplo un Documento Contractual, que acredite que la operación es real o fehaciente. Además, debe acreditarse la fehaciencia del Gasto, con otros documentos que acrediten su destino y respalden su efectiva realización. RTF N° ( )

")

8

ACREDITACIÓN FEHACIENTE Y DOCUMENTAL

PRINCIPIO DE CAUSALIDAD ACREDITACIÓN FEHACIENTE Y DOCUMENTAL ANÁLISIS DE CASO: Se contrata a un abogado para que brinde servicio de asesoría legal. La operación se sustenta únicamente con el respectivo Comprobante de Pago y Contrato de Locación de Servicios. ¿Se encuentra debidamente acreditada la fehaciencia y efectiva realización de la operación?.

9

PRINCIPIO DE CAUSALIDAD

Elementos Mínimos de Prueba RTF N° : “... La Administración Tributaria debe EVALUAR la efectiva realización de las operaciones, tomando como base, fundamentalmente, la documentación proporcionada por los contribuyentes, por lo que es necesario que éstos mantengan elementos de prueba que acrediten, en caso sea necesario, que los comprobantes de pago que sustentan su derecho corresponda a operaciones reales, lo que puede concretarse a través de los medios probatorios generados a lo largo de su realización.”

10

PRINCIPIO DE CAUSALIDAD

Elementos Mínimos de Prueba RTF N° : “...corresponde a la Administración Tributaria EVALUAR la efectiva realización de las operaciones fundamentalmente en base a la documentación proporcionada por los contribuyentes, siendo para ello necesario que éstos mantengan, al menos, un nivel mínimo indispensable de elementos de pruebas que acrediten, en caso sea necesario, que los comprobantes de pago que sustentan su derecho correspondan a operaciones reales.”

11

PRINCIPIO DE CAUSALIDAD

NORMALIDAD en la actividad que genera la renta gravada. RTF N° CRITERIOS CONCURRENTES CON LA CAUSALIDAD PROPORCIONALIDAD,(parámetro cuantitativo), la cantidad de los gastos realizado por la empresa guarda debida proporción con el volumen de operaciones. RTF N° ( ) RAZONABILIDAD respecto a los gastos realizados los cuales deberán obedecer a una causa en especial. RTFS Nº y Nº

, la cantidad de los gastos realizado por la empresa guarda debida proporción con el volumen de operaciones. RTF N° ( ) RAZONABILIDAD respecto a los gastos realizados los cuales deberán obedecer a una causa en especial. RTFS Nº y Nº")

12

2.DEVENGO BASE DE IMPUTACION

Las rentas se consideran producidas en el ejercicio en que se devengan. (Literal a) Art. 57º TUO LIR).

Art. 57º TUO LIR).")

13

IMPUTACIÓN DE LOS GASTOS

REGLA GENERAL (Tributaria): Las normas establecidas en el artículo 57º serán aplicables para la imputación del Gasto (Artículo 57º LIR) RENTAS DE TERCERA CATEGORÍA Criterio Aplicable: Devengo

: Las normas establecidas en el artículo 57º serán aplicables para la imputación del Gasto (Artículo 57º LIR) RENTAS DE. TERCERA. CATEGORÍA. Criterio Aplicable: Devengo.")

14

IMPUTACIÓN DE LOS GASTOS

DEVENGO (Contable): Postulado Básico o Fundamental que permite preparar la Información Contable (Párrafo 22 Marco Conceptual de las NIC) Reconocer (registrar) las transacciones cuando ocurren ¿QUÉ IMPLICA? Informar en los estados financieros de los periodos con los que se relacionan.

: Postulado Básico o Fundamental que permite preparar la Información Contable (Párrafo 22 Marco Conceptual de las NIC) Reconocer (registrar) las transacciones cuando ocurren. ¿QUÉ. IMPLICA Informar en los estados financieros de los periodos con los que se relacionan.")

15

PRINCIPIO CONTABLE (HIPÓTESIS)

DEVENGO PRINCIPIO CONTABLE (HIPÓTESIS) Los efectos de la transacción y demás sucesos se reconocen cuando ocurren (y no cuando se recibe o paga dinero u otro equivalente al efectivo). (Párrafo 22 Marco Conceptual de las NIC).

Los efectos de la transacción y demás sucesos se reconocen cuando ocurren (y no cuando se recibe o paga dinero u otro equivalente al efectivo). (Párrafo 22 Marco Conceptual de las NIC).")

16

IMPUTACIÓN DE LOS GASTOS

Criterios para imputar el Gasto a un ejercicio: OPORTUNIDAD Asociación directa (simultánea) con el Ingreso que genera. Si no genera beneficios económicos futuros, cuando se produce. Distribución sistemática y racional entre los períodos que beneficia.

con el Ingreso que genera. Si no genera beneficios económicos futuros, cuando se produce. Distribución sistemática y racional entre los períodos que beneficia.")

17

IMPUTACIÓN DE LOS GASTOS

García Mullín: El Devengado se aplica considerando el Gasto imputable, cuando NACE la obligación de pagarlos; aunque no hayan sido pagados ni sean exigibles. “El hecho sustancial generador, se origina en el momento en que la empresa adquiere la obligación de pagar”. Por ejemplo en una prestación de un servicio el hecho generador de la obligación será la prestación efectiva del servicio.

18

HECHOS GENERADORES DEL GASTO

RTF Nº El concepto de devengo implica que se hayan producido los hechos sustanciales generadores del ingreso y/o gasto y que el compromiso no se encuentre sujeto a condición alguna, no siendo relevante que se hubiera efectuado el pago.

19

a. GASTOS DE EJERCICIOS ANTERIORES

REGLA GENERAL : NO TRANSFERENCIA A EJERCICIOS FUTUROS EJERCICIO X EJERCICIO X + 1

20

EXCEPCIÓN AL CRITERIO DEL DEVENGO

Siempre que se cumplan de manera concurrente (Art. 57º LIR): REQUISITOS Por razones ajenas no hubiera sido posible conocer el gasto oportunamente. SUNAT compruebe que su imputación no implica obtención de beneficicio fiscal. Se provisione y se pague antes del cierre.

: REQUISITOS. Por razones ajenas no hubiera sido posible conocer el gasto oportunamente. SUNAT compruebe que su imputación no implica obtención de beneficicio fiscal. Se provisione y se pague antes del cierre.")

21

b. GASTOS SUJETOS AL PAGO DEL BENEFICIARIO PARA SU DEDUCCIÓN

22

RTF N° Publicada el ) El literal v) del Artículo 37º LIR no es aplicable a los gastos deducibles contemplados en los otros incisos del referido artículo 37º que constituyan para su perceptor rentas de segunda, cuarta y quinta categoría. (*) El literal v) del Art. 37º de la LIR fue incorporado por la Ley Nº ( ).

del Artículo 37º LIR no es aplicable a los gastos deducibles contemplados en los otros incisos del referido artículo 37º que constituyan para su perceptor rentas de segunda, cuarta y quinta categoría. (*) El literal v) del Art. 37º de la LIR fue incorporado por la Ley Nº ( ).")

23

Gastos de personal voluntarios (inciso l)

RTF N° Publicada el ) Intereses (inciso a) Gastos de personal voluntarios (inciso l) Dietas de directorio (inciso m) Remuneraciones del titular de EIRL, accionistas, participacionistas, socios y asociados (inciso n) y del cónyuge, concubina o parientes - 4C y 2A - (inciso ñ). Regalías (inciso p)

Intereses (inciso a) Gastos de personal voluntarios (inciso l) Dietas de directorio (inciso m) Remuneraciones del titular de EIRL, accionistas, participacionistas, socios y asociados (inciso n) y del cónyuge, concubina o parientes - 4C y 2A - (inciso ñ). Regalías (inciso p)")

24

categoría exigidas por

RTF N° Publicada el ) Inciso v) Art.37º LIR Inciso l) Art.37º LIR Rentas de quinta categoría exigidas por normas laborales Rentas de quinta categoría que surgen voluntariamente

Inciso v) Art.37º LIR. Inciso l) Art.37º LIR. Rentas de quinta. categoría exigidas por. normas laborales. Rentas de quinta. categoría que surgen. voluntariamente.")

25

¿Existe Diferencia? Inciso v) Inciso l)

Requiere para ser deducible el pago al beneficiario. Requiere para ser deducible el pago al beneficiario Hasta el ejercicio 2005 el literal v) del artículo 37º LIR admitía la retención al beneficiario - Derogado por Ley Nº ( ).

del artículo 37º LIR admitía la retención al beneficiario - Derogado por Ley Nº ( ).")

26

GASTOS DE PERSONAL GASTOS VOLUNTARIOS

Aguinaldos, bonificaciones, gratificaciones extraordinarias, participaciones voluntarias (Literal l) Art. 37º TUO LIR). - RTF Nº GENERALIDAD Décima Octava Disp. Transitoria y Final del TUO de la LIR. REQUISITO Pago dentro del plazo de presentación de la Declaración Jurada Anual.

Art. 37º TUO LIR). - RTF Nº GENERALIDAD. Décima Octava Disp. Transitoria y Final del TUO de la LIR. REQUISITO. Pago dentro del plazo de presentación de la Declaración Jurada Anual.")

27

OBLIGACIÓN LEGAL - D.Leg. Nº 713

VACACIÓN OBLIGACIÓN LEGAL - D.Leg. Nº 713 Descanso remunerado, equivalente a 30 días calendarios por cada año de servicio condicionado a ciertos requisitos. Se inicia el cómputo desde que ingresó a la empresa. Percepción de una remuneración vacacional equivalente a la que el trabajador hubiera percibido habitual y regularmente en caso de continuar laborando, considerando la remuneración compensable de CTS.

28

Respecto de las Vacaciones señaló:

RTF N° Publicada el ) Respecto de las Vacaciones señaló: El Descanso Físico tiene la naturaleza de beneficio social, y La Remuneración que lo sufraga tiene la calidad de renta de quinta categoría.

Respecto de las Vacaciones señaló: El Descanso Físico tiene la naturaleza de beneficio social, y. La Remuneración que lo sufraga tiene la calidad de renta de quinta categoría.")

29

BENEFICIO DEL TRABAJADOR - NIC 19

VACACIÓN BENEFICIO DEL TRABAJADOR - NIC 19 Beneficio: Retribución a proporcionar al trabajador a cambio de sus servicios. Tipo de Beneficio: Beneficio a corto plazo cuyo pago será atendido en el término de doce meses de cierre del ejercicio. Incluye las ausencias retribuidas a corto plazo (ausencias anuales remuneradas) - Párrafo 8. Tratamiento: A medida que los derechos se van acumulando por la prestación de los servicios debe reconocerse la obligación - Párrafo 11.

- Párrafo 8. Tratamiento: A medida que los derechos se van acumulando por la prestación de los servicios debe reconocerse la obligación - Párrafo 11.")

30

VACACIÓN Fecha de Ingreso: 31/12 DJ Tiempo Laborado: 7 MESES Contablemente se reconoce como GASTO y PASIVO el monto que hubiera que pagarse al trabajador al 31 de diciembre equivalente a 7/12 de la Remuneración Computable.

31

GASTOS DE EJERCICIOS ANTERIORES

a) Será gasto del ejercicio al que corresponde: Si cumplió con el pago al perceptor antes del vencimiento de la D.J. b) Será gasto en otro ejercicio (no importa que sea anterior): Si efectúa el pago extemporáneo de la renta. En este caso será gasto en e ejercicio del pago. (14 DT y F. D. Leg. Nº 945) GASTO que para su perceptor sea Renta de 2da, 4ta. y 5ta. categoría

Será gasto del ejercicio al que corresponde: Si cumplió con el pago al perceptor antes del vencimiento de la D.J. b) Será gasto en otro ejercicio (no importa que sea anterior): Si efectúa el pago extemporáneo de la renta. En este caso será gasto en e ejercicio del pago. (14 DT y F. D. Leg. Nº 945) GASTO que para. su perceptor sea. Renta de 2da, 4ta. y. 5ta. categoría.")

32

Precisión - 1ra Disp. Complem. Fin. D.Leg. Nº 970 (24.12.2006)

Incorpora dentro de los alcances de la 48va Disposición Transitoria y Final a las rentas de quinta reguladas en el literal l) del Art. 37º LIR. Regla General : Devengado Serán deducibles en el ejercicio en que se paguen. DDJJ 31/12

del Art. 37º LIR. Regla General : Devengado. Serán deducibles en el ejercicio en que se paguen. DDJJ. 31/12.")

33

DEDUCIBLE SUJETOS A LÍMITES O

3. PRINCIPALES GASTOS DEDUCIBLE SUJETOS A LÍMITES O REQUSITOS

34

a.LOS GASTOS DE VIAJE

35

GASTOS DE VIAJE Alimentación VIATICOS Alojamiento Movilidad GASTOS

GASTOS DE TRANSPORTE Boleto de viaje Alimentación VIATICOS En el país Alojamiento Al exterior Movilidad Concepto incluido a raíz de la modificación establecida por el Decreto Leg. N° 970 ( )

")

36

son “indispensables” o

GASTOS DE VIAJE Siempre que exista CAUSALIDAD son “indispensables” o “necesarios El GASTO ES DEDUCIBLE Base Legal: Inc. r) del Art. 37° de la LIR GASTOS DE VIAJE Aquellos vinculados a: Clientes Proveedores Supervisión de la empresa

del Art. 37° de la LIR. GASTOS. DE. VIAJE. Aquellos vinculados a: Clientes. Proveedores. Supervisión de la empresa.")

37

GASTOS DE VIAJE Con documentación (actas, correos electrónicos internos (intranet). En éste último caso, ver RTF N° Gastos de transporte (pasajes). El viaje ha sido realizado por trabajador (es) de la empresa con los cuales existe relación de dependencia. ¿Y como acredito la necesidad del Viaje?

. El viaje ha sido realizado por. trabajador (es) de la empresa con los cuales existe relación de dependencia. ¿Y como acredito. la necesidad del. Viaje")

38

GASTOS DE VIAJE AL EXTERIOR

ALOJAMIENTO Deberá sustentarse de acuerdo a lo señalado en el Art. 51-A de la LIR. ALIMENTACION Y MOVILIDAD Deberá sustentarse de acuerdo a lo señalado en el Art. 51-A de la LIR. Con Declaración Jurada GASTOS DE VIAJE AL EXTERIOR

39

GASTOS DE VIAJE AL EXTERIOR

Con comprobante de pago. El gasto se deducirá hasta el máximo establecido. Límite previsto en el D.S. N° PCM ( ) Es gasto deducible si se sustenta en: Con Declaración Jurada. El gasto no deberá exceder del 30% del doble que, por concepto de viaticos, concede el Gobierno Central a sus funcionarios de carrera de mayor jerarquía. ALIMENTACION Y MOVILIDAD

Es gasto deducible si se sustenta en: Con Declaración Jurada. El gasto no deberá exceder del 30% del doble que, por concepto de viaticos, concede el Gobierno Central a sus funcionarios de carrera de mayor jerarquía. ALIMENTACION Y. MOVILIDAD.")

40

REQUISITOS DE LA DECLARACIÓN JURADA

Datos generales de la DJ Datos específicos de la movilidad Datos específicos de la alimentación Total de gasto por movilidad y alimentación ¿Qué requisitos debe contener la Declaración Jurada?

41

GASTOS DE VIAJE AL EXTERIOR

MAXIMO DEDUCIBLE “B” (30% x A) LIMITE “A” ZONA Africa, América Central y América Central $ $ América del Norte $ $ Caribe y Oceanía $ $ Europa y Asia $ $

LIMITE. A ZONA. Africa, América Central y. América Central. $ $ América del Norte. $ $ Caribe y Oceanía. $ $ Europa y Asia. $ $")

42

GASTOS DE VIAJE Tenga en cuenta que:

La modalidad de la sustentación es exclusiva y si se aplican ambas, solo se reconocerá el sustento por comprobante.

43

Gastos de viaje al exterior:

Aplicación Práctica CONSULTA: La empresa ISMODES S.A. , identificada con N° de RUC , nos señala que durante el período comprendido entre el y el el gerente de ventas ha realizado un viaje a Colombia con la finalidad de contactarse con un cliente para concretar un acuerdo comercial vinculado a la venta de productos. La empresa ha proporcionado los datos siguientes. Persona autorizada: Martín Checa C. Día de partida : Día de regreso: Gastos de alojamiento :$ 600 dólares Concepto/días Resúmen Alimentación 310.00 340.00 320.00 970.00 Movilidad 110.00 120.00 130.00 360.00 420.00 460.00 450.00 1,330.00

44

Gastos de viaje al exterior:

Aplicación Práctica Consulta : Determinar el importe máximo aceptable por viáticos incurridos en el exterior. SOLUCIÓN Determinación del importe de los gastos de alimentación y movilidad no deducibles. Para la deducción del gasto mediante la Declaración Jurada, se deberá verificar si excede o no el límite máximo aceptable tal como se detalla a continuación: Límite máximo : 30% de US$ 400 = US$120.00 Importe total de los gastos de alimentación y movilidad US$ Importe total deducible (límite diario US$ x 3 días) US$ Exceso del Limite deducible US$

US$ Exceso del Limite deducible US$")

45

Gastos de viaje al exterior:

Aplicación Práctica b) Determinación del importe máximo aceptable por viaticos incurridos en el exterior. - Máximo aceptable (400 x 3) US$ 1,200.00 - Alojamiento sustentado con documentos que cumplen formalidades, Art. 51°-A de la LIR US$ - Alimentación y movilidad sustentada con Declaración Jurada US$ Exceso del Límite deducible US$

Determinación del importe máximo aceptable por viaticos incurridos en el exterior. - Máximo aceptable (400 x 3) US$ 1, Alojamiento sustentado con documentos. que cumplen formalidades, Art. 51°-A. de la LIR. US$ Alimentación y movilidad sustentada. con Declaración Jurada. US$ Exceso del Límite deducible US$")

46

Gastos de viaje al exterior:

Aplicación Práctica c) Importe reparable - Gastos por alimentación y movilidad sustentada con Declaración Jurada que excede el máximo aceptable US$ - Exceso de gastos por alojamiento, alimentación y movilidad US$

Importe reparable. - Gastos por alimentación. y movilidad sustentada. con Declaración Jurada que. excede el máximo aceptable US$ Exceso de gastos por alojamiento, alimentación y movilidad US$")

47

GASTOS DE VIAJE AL INTERIOR DEL PAÍS

Deberá sustentarse con comprobantes de pago (conteniendo los requisitos y características previstos en el Reglamento de CP). GASTOS DE VIAJE AL INTERIOR DEL PAÍS

. GASTOS DE. VIAJE. AL INTERIOR. DEL PAÍS.")

48

GASTOS DE VIAJE AL INTERIOR DEL PAÍS

Se sustenta con el respectivo comprobante de pago. El gasto a deducir no podrá exceder del doble del monto que, por este concepto, concede el Gobierno Central a sus funcionarios de mayor jerarquía. GASTOS DE VIAJE AL INTERIOR DEL PAÍS LIMITES RMV x 27% x 2 = 550 x 27% x 2 = 297 Base Legal: Inc. n) Art. 21° RLIR D.S. N° EF

Art. 21° RLIR. D.S. N° EF.")

49

GASTOS DE VIAJE AL INTERIOR DEL PAÍS

Modificación de Escala de Viáticos Mediante D.S. Nº EF( y vigente a partir del ) se modifica la escala de viáticos. Así, el literal b) del artículo 1º del citado dispositivo establece, como escala de viáticos, un importe fijo diario de S/ En ese sentido, el límite máximo diario (del gasto) será de S/

se modifica la escala de viáticos. Así, el literal b) del artículo 1º del citado dispositivo establece, como escala de viáticos, un importe fijo diario de S/ En ese sentido, el límite máximo diario (del gasto) será de S/")

50

GASTOS DE VIAJE AL INTERIOR DEL PAÍS

RTF N° ( ) La necesidad de los viajes se justifica por la naturaleza de las relaciones comerciales de la recurrente en el lugar de destino de dichos viajes, No siendo indispensable que se sustente cada una de las actividades realizadas durante el viaje, sino que basta la existencia de una adecuada relación entre documentación presentada y el lugar de destino. CRITERIO DEL TRIBUNAL FISCAL

La necesidad de los viajes se justifica por la naturaleza de las relaciones comerciales de la recurrente en el lugar de destino de dichos viajes, No siendo indispensable que se sustente cada una de las actividades realizadas durante el viaje, sino que basta la existencia de una adecuada relación entre documentación presentada y el lugar de destino. CRITERIO. DEL. TRIBUNAL. FISCAL.")

51

GASTOS DE VIAJE AL INTERIOR DEL PAÍS

CASO: Empresa extendida a nivel nacional que requería cambio de coresidencia de sus funcionarios de confianza y dirección. En tal sentido, se otorgaba a dichos funcionarios el importe para el pago de alquiler de vivienda. RTF N° “...Los pagos no resultan necesarios o indispensables para el cabal desempeño de las funciones de sus trabajadores, siendo que más bien resultan ser un beneficio patrimonial del trabajador y consecuencia de la aceptación de la oferta de trabajo...”

52

CONSTITUYA CONDICIÓN DE

b. GASTOS POR CONCEPTOS DE MOVILIDAD EXISTA CAUSALIDAD CONSTITUYA CONDICIÓN DE TRABAJO Deducción del Gasto de Movilidad SE SUSTENTE EN COMPROBANTE DE PAGO O EN UNA PLANILLA DE GASTOS DE MOVILIDAD SUSCRITA POR EL TRABAJADOR. Base Legal: Inc a1) Art. 37° TUO de la LIR. Inc v) Art. 21° del RLIR.

Art. 37° TUO de la LIR. Inc v) Art. 21° del RLIR.")

53

GASTOS POR CONCEPTOS DE MOVILIDAD

Gasto deducible en su integridad. Comprobante de pago Sustento de los Gastos de Movilidad o El gasto es deducible siempre que no exceda el límite del 4% de la RMV por cada trabajador por día. Sin comprobante de pago Con la planilla de gastos de movilidad La modalidad de la sustentación es exclusiva y si se aplican ambas, solo se reconocerá el sustento por comprobante.

54

GASTOS POR CONCEPTOS DE MOVILIDAD

RTF N° ( ) “Los gastos de movilidad para el personal que se encarga de realizar, entre otros, los trámites de mensajería, las gestiones de cobranza y el pago de cuentas que se encuetran registrados en el registro denominado “Planilla de gastos de movilidad” donde se indica la fecha, el nombre del trabajador, el monto otorgado, el motivo y su firma, origina que el monto otorgado cumpla con el requisito de razonabilidad, por lo tanto tales pagos constituirán una condición de trabajo, y por tanto deducible para efectos del Impuesto a la Renta”. Planilla de gastos de movilidad Criterios del TF Mismo criterio: RTF N° ( )

Los gastos de movilidad para el personal que se encarga de realizar, entre otros, los trámites de mensajería, las gestiones de cobranza y el pago de cuentas que se encuetran registrados en el registro denominado Planilla de gastos de movilidad donde se indica la fecha, el nombre del trabajador, el monto otorgado, el motivo y su firma, origina que el monto otorgado cumpla con el requisito de razonabilidad, por lo tanto tales pagos constituirán una condición de trabajo, y por tanto deducible para efectos del Impuesto a la Renta . Planilla de gastos. de movilidad. Criterios. del TF. Mismo criterio: RTF N° ( )")

55

GASTOS POR CONCEPTOS DE MOVILIDAD

Por cada trabajador (Por período) Se reflejan los gastos en forma individualizada y podrá contener los gastos de uno o más días. Planilla de gastos de movilidad PODRÁ SER LLEVADA Planillas de gastos de movilidad de varios trabajadores (Por día) Podrá agrupar los desembolsos por concepto de gastos de movilidad incurridos por varios trabajadores, únicamente en un día. De no hacerlo, la planilla queda inhabilitada para sustentar gasto.

Se reflejan los gastos en forma individualizada y podrá contener los gastos de uno o más días. Planilla de gastos. de movilidad. PODRÁ. SER. LLEVADA. Planillas de gastos de movilidad de varios trabajadores (Por día) Podrá agrupar los desembolsos por concepto de gastos de movilidad incurridos por varios trabajadores, únicamente en un día. De no hacerlo, la planilla queda inhabilitada para sustentar gasto.")

56

¿Qué requisitos debe contener la Planilla de Gastos de Movilidad?

REQUISITOS DE LA PLANILLA DE MOVILIDAD Numeración de la planilla. Nombre o razón social de la Empresa o contribuyente. Identificación del día o período que comprende la planilla, según corresponda. Fecha de emisión de la planilla. Especificar, por cada desplazamiento y por cada trabajador. Fecha (día, mes y año) en que se incurrió en el gasto. Nombres y apellidos de cada trabajador. Motivo y destino del desplazamiento. ¿Qué requisitos debe contener la Planilla de Gastos de Movilidad?

en que se incurrió. en el gasto. Nombres y apellidos de cada trabajador. Motivo y destino del desplazamiento. ¿Qué requisitos debe contener la Planilla de Gastos de Movilidad")

57

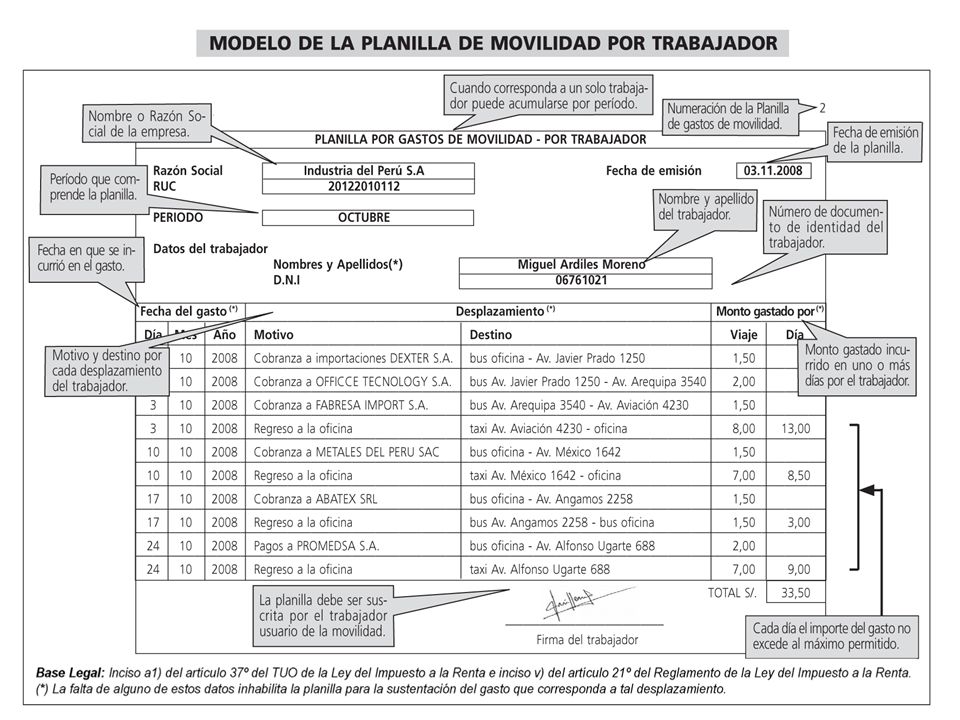

GASTOS DE MOVILIDAD POR TRABAJADOR

Aplicación Práctica Las empresas INDUSTRIA DEL PERU S.A., identificada con N° de RUC , nos consulta como deberá efectuar el sustento de los Desembolsos por concepto de movilidad, que otorga a uno de sus trabajadores que labora, en el área de créditos y cobranzas. Cabe mencionar que la empresa solo tiene una persona que realiza gestiones de cobranza, entre otros. Datos adicionales: Nombre del Trabajador: Miguel Ardiles Moreno. Área: Créditos y cobranzas A continuación mostramos una relación de las gestiones efectuadas durante los días comprendidos entre el 1 y 31 de octubre de 2008.

58

MODELO DE PLANILLA DE GASTO DE MOVILIDAD POR TRABAJADOR

60

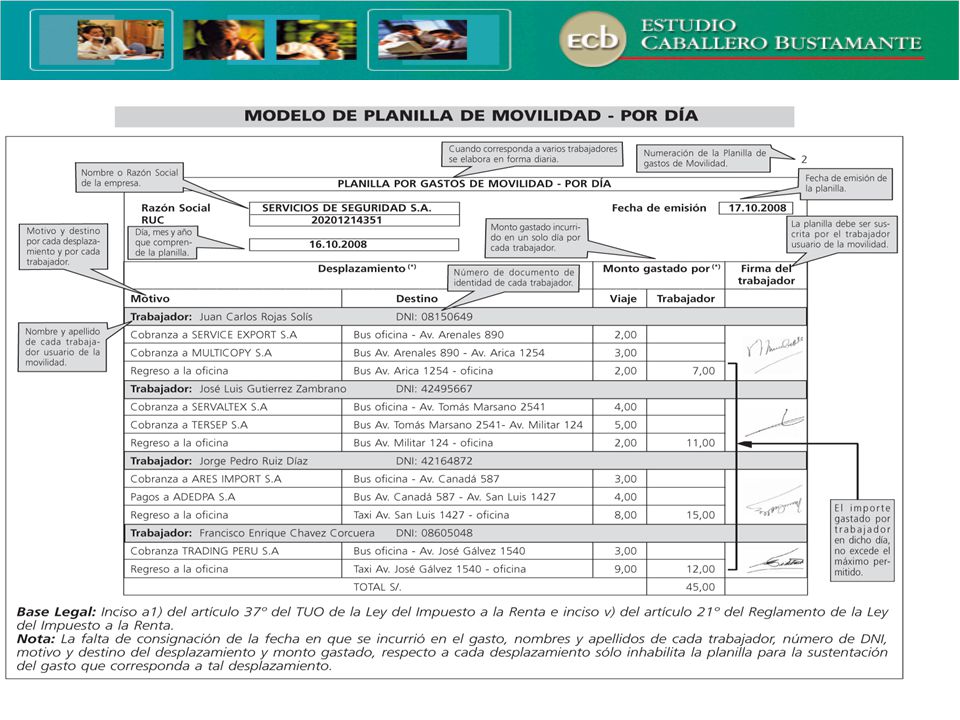

GASTOS DE MOVILIDAD POR DÍA:

Aplicación Práctica La empresa Servicio de Seguridad S.A., identificada con N° de RUC nos consulta como deberá efectuar el sustento de sus gastos de movilidad a través del uso de una planilla de gastos de movilidad en un solo día en el cual incluirá a varios trabajadores. Para tal efecto nos ha proporcionado la siguiente información con los gastos incurridos por el personal del área de créditos y cobranzas, correspondiente al día :

61

GASTOS DE MOVILIDAD POR DÍA

Aplicación Práctica

63

c. VALOR DE MERCADO DE REMUNERACIONES

DE ACCIONISTAS, SOCIOS Y PARIENTES

64

Las remuneraciones que por todo concepto correspondan al titular de la EIRL, así como los accionistas, participacionistas y en general, socios asociados de personas jurídicas califiquen como parte vinculada con el empleador, en razón a su participación en el control, administración o capital de la empresa (inciso n) Art. 37º) GASTOS DEDUCIBLES Las remuneraciones del cónyuge, concubino o los Parientes hasta el cuarto grado de consanguinidad y segundo de afinidad del propietario de la empresa, Titular de la EIRL, accionistas participacionistas o asociados de personas jurídicas que califiquen como parte vinculada con el empleador en razón a su participación en el control, administración o capital de la empresa. (inciso ñ) Art. 37º)

Art. 37º)")

65

CUARTO GRADO DE CONSANGUINIDAD

TATARABUELO BISABUELO ABUELO PADRE TIO USTED HERMANO PRIMO HERMANO HIJO SOBRINO NIETO SOBRINO NIETO BISNIETO

66

SEGUNDO GRADO DE AFINIDAD

ABUELO SUEGRO CUÑADOS USTED

67

ASPECTOS A TENER EN CUENTA

ORGANIGRAMA DE LA EMPRESA IMPORTANTE DELIMITACIÓN DE FUNCIONES DEL TRABAJADOR

68

CUESTIONES PREVIAS UTILIZACIÓN DE LAS REGLAS EXISTE UN ORDEN

DE PRELACIÓN SU APLICACIÓN ES EXCLUYENTE

69

REGLAS APLICABLES PARA DETERMINAR EL VALOR

DE MERCADO DE LAS REMUNERACIONES ¿Alguien de menor remuneración dentro de Categoría, nivel o grado Superior? 4TA REGLA ¿Alguien con función similar? FUNCIÓN 1RA REGLA TRABAJADOR (Accionista, socio o vinculado hasta el 4to grado consanguinidad o 2do de afinidad. ¿Alguien dentro del grado, categoría o nivel jerárquico equivalente mejor remunerado? GRADO 2DA REGLA ¿Alguien dentro del grado, categoría o nivel inmediato inferior mejor remunerado? (se tomará el doble de la remuneración) 3RA REGLA

3RA. REGLA.")

70

(Esposa del accionista)

TERCERA REGLA GERENTE GENERAL Jorge López (Accionista) S/. 11,000 GERENTE DE ADMINISTRACIÓN Consuelo de López (Esposa del accionista) S/. 9,000 REMUNERACIÓN A ANALIZAR ASISTENTE DE GERENCIA Jose León S/. 3,000 (no vinculado)

S/. 11,000. GERENTE DE ADMINISTRACIÓN. Consuelo de López. (Esposa del accionista) S/. 9,000. REMUNERACIÓN. A. ANALIZAR. ASISTENTE DE GERENCIA. Jose León. S/. 3,000. (no vinculado)")

71

ASISTENTE DE OPERACIONES

CUARTA REGLA GERENTE DE OPERACIONES José Noriega S/. 8,000 (No vinculado) Trabajador referente Valor de Mercado ASISTENTE DE OPERACIONES Alejandro Sánchez S/. 9,500 Hijo del accionista REMUNERACIÓN A ANALIZAR

Trabajador. referente. Valor. de. Mercado. ASISTENTE DE OPERACIONES. Alejandro Sánchez. S/. 9,500. Hijo del accionista. REMUNERACIÓN. A. ANALIZAR.")

72

QUINTA REGLA Se aplica si no procede ninguna de las reglas antes referidas. Será el que resulte mayor entre la remuneración convenida por las partes, sin que ésta exceda de 95 UIT (2008) anuales y el trabajador mejor remunerado de la empresa multiplicado por el factor de 1.5. 95 UIT 2008= 332,500

anuales y el trabajador mejor remunerado de la empresa multiplicado por el factor de UIT 2008= 332,500.")

73

ESPECÍFICAS RESPECTO A LA

DISPOSICIONES ESPECÍFICAS RESPECTO A LA REMUNERACIÓN DEL TRABAJADOR REFERENTE

74

NO DEBE EXISTIR RELACIÓN DE PARENTESCO

La remuneración deberá corresponder a un trabajador que no guarde relación de parentesco hasta el cuarto grado de consanguinidad y segundo de afinidad con el titular de la EIRL, socio, accionista o participacionista de las personas jurídicas.

75

REMUNERACIÓN DEL TRABAJADOR (Productividad, educación,

REMUNERACIONES PAGOS EN ESPECIE BONIFICACIONES (Productividad, educación, movilidad, etc) GRATIFICACIONES EXTRAORDINARIAS RENTA QUINTA ESPECIAL REMUNERACIÓN TRABAJADOR REFERENTE Art.34º LIR

GRATIFICACIONES. EXTRAORDINARIAS. RENTA QUINTA ESPECIAL. REMUNERACIÓN. TRABAJADOR. REFERENTE. Art.34º LIR.")

76

PRESTACIÓN DE SERVICIOS A LA EMPRESA

El trabajador elegido como referente debe haber prestado sus servicios a la empresa: Dentro de cada ejercicio gravable. Durante el mismo período de tiempo que aquel por el cual se verifica el límite.

77

MOMENTO EN EL QUE SE DETERMINA

EN DICIEMBRE DE CADA AÑO ¿CUÁNDO SE DETERMINA EL VALOR DE MERCADO? MES DEL CESE DEL VINCULO EN ESTA OPORTUNIDAD SE GENERA EL DIVIDENDO QUE DEBERÁ PAGARSE AL MES SIGUIENTE.

78

CASO PRÁCTICO ENUNCIADO

El Sr. Percy Ubillús, gerente general de la empresa Ceras del Perú SAC nos señala que en la citada entidad trabajan las siguientes personas:i) él, en su calidad de gerente general, accionista minoritario (hijo) con el 10% del capital social y un sueldo mensual de S/. 16,000; ii) el gerente financiero, accionista mayoritario (padre) con una participación del 90% del referido capital y un sueldo mensual de S/. 13,000; y iii) la asistente del gerente de logística, esposa del accionista mayoritario, la cual tiene asignado una remuneración mensual de S/. 12,000.

él, en su calidad de gerente general, accionista minoritario (hijo) con el 10% del capital social y un sueldo mensual de S/. 16,000; ii) el gerente financiero, accionista mayoritario (padre) con una participación del 90% del referido capital y un sueldo mensual de S/. 13,000; y iii) la asistente del gerente de logística, esposa del accionista mayoritario, la cual tiene asignado una remuneración mensual de S/. 12,000.")

79

CASO PRÁCTICO Adicionalmente, nos señala que también laboran: i) un gerente de logística, no vinculado, el cual percibe un sueldo mensual de S/. 6,500; ii) un gerente de recursos humanos, no vinculado, el cual percibe un sueldo mensual de S/. 5,500; iii) dos asistentes de cada una de las gerencias restantes, no vinculados, con una remuneración mensual de S/. 3,800; iii) empleados; y iv) obreros. En ese contexto, nos solicita determinar el valor de mercado de la asistente del gerente de logística.

un gerente de logística, no vinculado, el cual percibe un sueldo mensual de S/. 6,500; ii) un gerente de recursos humanos, no vinculado, el cual percibe un sueldo mensual de S/. 5,500; iii) dos asistentes de cada una de las gerencias restantes, no vinculados, con una remuneración mensual de S/. 3,800; iii) empleados; y iv) obreros. En ese contexto, nos solicita determinar el valor de mercado de la asistente del gerente de logística.")

80

ORGANIGRAMA DE CERAS DEL PERÚ S.A.C

G. GENERAL VIN VIN NO VIN NO VIN G. FINANCIERO G. RRHH G. LOGISTICA NO VIN NO VIN VIN ASISTENTE GF ASISTENTE RRHH ASISTENTE GL EMPLEADOS OBREROS

81

CASO PRÁCTICO A. ASISTENTE DE GERENTE LOGÍSTICA

En este caso, se seguirá el siguiente procedimiento: 1. Determinación de la remuneración anual real S/. 12,000 x 14 = S/. 168,000 2. Valor de mercado (Aplicación de reglas) Primera Regla : No Segunda Regla : Si “La remuneración del trabajador mejor remunerado del nivel jerárquico equivalente…”

Primera Regla : No. Segunda Regla : Si La remuneración del trabajador mejor remunerado del nivel jerárquico equivalente…")

82

ASISTENTE DEL GERENTE LOGÍSTICA

CASO PRÁCTICO ASISTENTE DEL GERENTE LOGÍSTICA Trabajador referente: Asistente del Gerente de RRHH. Esto es S/. 3,800 Remuneración aceptada tributariamente: S/. 3,800 x 14 = S/. 53,200 3. Exceso del valor de mercado de remuneración S/. 168,000 - S/. 53,200 = S/. 114,800

83

ASISTENTE DE GERENTE LOGÍSTICA

CASO PRÁCTICO ASISTENTE DE GERENTE LOGÍSTICA EFECTOS TRIBUTARIOS Para la empresa: Ese mayor valor no será aceptado como gasto para propósito del IR. El referido exceso (S/. 114,800) deberá adicionarse a la Declaración Jurada Anual. En tal sentido, la empresa tributará el 30% de S/. 114,800, es decir: S/. 34,440.

deberá adicionarse a la Declaración Jurada Anual. En tal sentido, la empresa tributará el 30% de S/. 114,800, es decir: S/. 34,440.")

84

CASO PRÁCTICO ASISTENTE DEL GERENTE LOGÍSTICA Para los accionistas (Parientes de la Asistente del Gerente Logística) Determinación del dividendo Gerente General : 10% de 114,800 = S/. 11,480 11,480 x 4.1% = S/ Gerente Financiero: 90% de 114,800 = S/. 103,320 103,320 x 4.1% = S/. 4,236.12 TOTAL: = S/. 4,707.00

85

CASO PRÁCTICO EFECTOS LABORALES Las contribuciones sociales y los beneficios laborales (CTS, vacaciones, etc) se calcularán sobre la base de su remuneración real. En el caso analizado será sobre los S/. 12,000 (Asistente G.L).

se calcularán sobre la base de su remuneración real. En el caso analizado será sobre los S/. 12,000 (Asistente G.L).")

86

TRATAMIENTO DEL DIVIDENDO SEGÚN EL PERCEPTOR

SOCIO, ACCIONISTA TITULAR El exceso al valor de mercado constituye Dividendo debiendo retener el 4.1%. El monto retenido en exceso por renta de 5ta categoría deberá devolverse. Art. 42º RLIR concordado con la Quinta D.F del D.S EF ( ).Se aplica la Res. Sup /SUNAT. Literal n) Art. 37ºde la LIR PARIENTE HASTA EL CUARTO GRADO DE CONSANGUINIDAD O 2DO DE AFINIDAD El exceso del valor de mercado constituye dividendo. No se retiene y el socio, accionista o titular debe pagar. El monto en exceso retenido por renta de 5ta debe devolverse. Art. 42º RLIR concordado con la Quinta D.F del D.S EF ( ).Se aplica la Res. Sup /SUNAT. Literal ñ) Art. 37° de la LIR.

.Se aplica la Res. Sup /SUNAT. Literal n) Art. 37ºde la LIR. PARIENTE HASTA EL CUARTO GRADO DE CONSANGUINIDAD O 2DO DE AFINIDAD. El exceso del valor de mercado constituye dividendo. No se retiene y el socio, accionista o titular debe pagar. El monto en exceso retenido por renta de 5ta debe devolverse. Art. 42º RLIR concordado con la Quinta D.F del D.S EF ( ).Se aplica la Res. Sup /SUNAT. Literal ñ) Art. 37° de la LIR.")

87

ANÁLISIS DE LAS REGLAS VIGENTES A PARTIR DEL EJERCICIO 2008

Modificaciones efectuadas por el Decreto Legislativo N° 979 ( )

")

88

Se estableció que solo se aceptará como gasto deducible para determinar el Impuesto a la Renta Neta de Tercera Categoría aquella remuneración del titular de la EIRL, socios, accionistas o participacionistas de las personas jurídicas así como de los parientes de éstos, en tanto se pruebe que trabajan en el negocio y que la remuneración no exceda del valor de mercado. En ambos casos el valor de mercado se aplicará (como parámetro) en la medida que el titular de la EIRL, socio accionista, propietario de la empresa (aplicable para el inciso ñ) del artículo 37º de la LIR) califique como parte vinculada con el empleador en razón a su participación en el control, administración o el capital de la empresa.

en la medida que el titular de la EIRL, socio accionista, propietario de la empresa (aplicable para el inciso ñ) del artículo 37º de la LIR) califique como parte vinculada con el empleador en razón a su participación en el control, administración o el capital de la empresa.")

89

VALOR DE MERCADO DE REMUNERACIONES

CONTROL ADMINISTRACIÓN CAPITAL VINCULACIÓN Art. 24° del RLIR APLICABLE Inc. n) Art. 37° LIR Inc. ñ) Art. 37° LIR

Art. 37° LIR. Inc. ñ) Art. 37° LIR.")

90

SUPUESTOS DE VINCULACIÓN

Mediante el Decreto Supremo Nº EF( ) se modifica el inciso ll) del Artículo 21º del Reglamento de la Ley del Impuesto a la Renta, estableciéndose los SUPUESTOS DE VINCULACIÓN aplicable a las personas vinculadas mencionadas en los incisos n) y ñ) del artículo 37º del TUO de la Ley del Impuesto a la Renta.

se modifica el inciso ll) del Artículo 21º del Reglamento de la Ley del Impuesto a la Renta, estableciéndose los SUPUESTOS DE VINCULACIÓN aplicable a las personas vinculadas mencionadas en los incisos n) y ñ) del artículo 37º del TUO de la Ley del Impuesto a la Renta.")

91

ALGUNOS SUPUESTOS DE VINCULACIÓN

(Inc. n) del Art. 37 LIR y el Inc. ll) del artículo 21º del RLIR) Para efecto de lo dispuesto en la Ley, se considera que el accionista, participacionista y en general el socio o asociado de la persona jurídica empleadora califica como parte VINCULADA en los siguientes supuestos: (NUMERAL 1) Una persona natural o jurídica posea más de treinta por ciento (30%) del capital de la persona jurídica, directamente o por intermedio de un tercero.

del Art. 37 LIR y el Inc. ll) del. artículo 21º del RLIR) Para efecto de lo dispuesto en la Ley, se considera que el accionista, participacionista y en general el socio o asociado de la persona jurídica empleadora califica como parte VINCULADA en los siguientes supuestos: (NUMERAL 1) Una persona natural o jurídica posea más de treinta por ciento (30%) del capital de la persona jurídica, directamente o por intermedio de un tercero.")

92

SUPUESTOS DE VINCULACIÓN

(NUMERAL 2) Ejerzan el cargo de gerente, administrador u otro cargo con funciones similares y tengan funciones de la administración general de la persona jurídica empleadora. Ejerza el cargo de director o alguno de los cargos antes señalados y que tenga entre sus funciones la de contratación de personal de injerencia directa o indirecta en el proceso de selección. Existe injerencia directa cuando el accionista, participacionista y en general el socio o asociado de la persona jurídica empleadora tiene un cargo superior a aquél que tiene la facultad de nombrar o contratar personal Presunción juris tantum (que admite prueba en contrario)

Ejerzan el cargo de gerente, administrador u otro cargo con funciones similares y tengan funciones de la administración general de la persona jurídica empleadora. Ejerza el cargo de director o alguno de los cargos antes señalados y que tenga entre sus funciones la de contratación de personal de injerencia directa o indirecta en el proceso de selección. Existe injerencia directa cuando el accionista, participacionista y en general el socio o asociado de la persona jurídica empleadora tiene un cargo superior a aquél que tiene la facultad de nombrar o contratar personal. Presunción juris tantum (que admite prueba en contrario)")

93

d. GASTOS EN BENEFICIO DEL PERSONAL: AGUINALDO, GASTOS RECREATIVOS Y AGASAJOS

94

CRITERIO DE GENERALIDAD

95

CONCEPTO El desembolso o egreso que concede la empresa en beneficio del personal, siempre que dicho egreso tenga como destinatarios a trabajadores que se encuentren en condiciones similares o comunes.

96

(Remuneraciones convencionales)

CARGAS DE PERSONAL SUMAS VOLUNTARIAS Inciso l) Art. 37° LIR GASTOS RECREATIVOS Inciso ll) Art. 37° LIR GASTOS DE SALUD Inciso ll) Art. 37° LIR Aguinaldos (Remuneraciones convencionales) Agasajos o Festividades

Art. 37° LIR. GASTOS. RECREATIVOS. Inciso ll) Art. 37° LIR. GASTOS DE SALUD. Inciso ll) Art. 37° LIR. Aguinaldos. (Remuneraciones convencionales) Agasajos. o. Festividades.")

97

Parte del principio de igualdad y supone tratamientos equitativos.

GENERALIDAD Parte del principio de igualdad y supone tratamientos equitativos. Equidad entre los que sustentan un mismo nivel jerárquico o situaciones comunes. Permite un tratamiento diferenciado entre aquellos que no son iguales.

98

CRITERIO DE GENERALIDAD

JURISPRUDENCIA CRITERIO DE GENERALIDAD RTF Nº del “…Dicha característica debe evaluarse considerando situaciones comunes del personal, lo que no se relaciona necesariamente con comprender a la totalidad de trabajadores de la empresa…”

99

PARAMETROS A OBSERVAR Jerarquía; Nivel; Antigüedad; Rendimiento;

Área; y Zona geográfica.

100

PARA EVITAR CONTINGENCIAS

Contar con “Documento Probatorio” en el que se plasme la política de la empresa para otorgar este tipo de beneficios. Estructurar de manera objetiva y racional.

101

CUMPLE GENERALIDAD NO CUMPLE Mayor renta de quinta categoría

(Inc. l) art. 37º TUO LIR) Deducible como gasto CUMPLE GENERALIDAD Remuneración ¿Será deducible? NO CUMPLE

art. 37º. TUO LIR) Deducible como. gasto. CUMPLE. GENERALIDAD. Remuneración. ¿Será deducible NO CUMPLE.")

102

JURISPRUDENCIA RTF Nº 06671-3-2004 del 08.09.2004

VINCULACIÓN CON QUINTA CATEGORÍA RTF Nº del “…Si el gasto observado no cumple con la característica de la generalidad, el mismo sería deducible en la determinación de la renta neta imponible de tercera categoría, sin perjuicio de incrementar la renta quinta categoría del empleado…”

103

AGUINALDOS El literal l) del artículo 37º del TUO de la LIR, regula la deducibilidad de los Aguinaldos. “l) Los aguinaldos , bonificaciones, gratificaciones y retribuciones que se acuerden al personal, incluyendo todos los pagos que por cualquier concepto se hagan a favor de los servidores en virtud del vínculo laboral existente y con motivo del cese. Estas retribuciones podrán deducirse en el ejercicio comercial a que correspondan cuando hayan sido pagadas dentro del plazo establecido por el Reglamento para la presentación de la declaración jurada correspondiente a dicho ejercicio.”

Los aguinaldos , bonificaciones, gratificaciones y retribuciones que se acuerden al personal, incluyendo todos los pagos que por cualquier concepto se hagan a favor de los servidores en virtud del vínculo laboral existente y con motivo del cese. Estas retribuciones podrán deducirse en el ejercicio comercial a que correspondan cuando hayan sido pagadas dentro del plazo establecido por el Reglamento para la presentación de la declaración jurada correspondiente a dicho ejercicio.")

104

JURISPRUDENCIA CONCEPTOS COMPRENDIDOS EN LA REGLA DEL INCISO L) ARTÍCULO 37º LIR

RTF Nº “Que el inciso l) del Artículo 37º de LIR, se refiere a las remuneraciones y gratificaciones extraordinarias que son otorgadas esporádicamente y que en esa medida, constituyen una liberalidad del empleador; más no a las gratificaciones y remuneraciones ordinarias, las cuales tienen el carácter de obligatorias y constituyen pasivos diferidos originados en obligaciones ya determinadas (…)

del Artículo 37º de LIR, se refiere a las remuneraciones y gratificaciones extraordinarias que son otorgadas esporádicamente y que en esa medida, constituyen una liberalidad del empleador; más no a las gratificaciones y remuneraciones ordinarias, las cuales tienen el carácter de obligatorias y constituyen pasivos diferidos originados en obligaciones ya determinadas (…)")

105

FORMAS TRADICIONALES:

AGUINALDOS FORMAS TRADICIONALES: Canastas navideñas Observación: Si la empresa entregara a título de aguinaldo, adicionalmente, otros bienes, éstos también calificarán como aguinaldo siempre y cuando se haga dicha entrega cumpliendo el Criterio de Generalidad y se encuentre debidamente acreditada. Pavos Panetones

106

AGUINALDOS Y SIMILARES (*)

Debe considerarse como una mayor renta de quinta categoría, en virtud a lo dispuesto en el Inciso l) del artículo 37º TUO LIR. Debe anotarse en la Planilla. (*) Aquellos que se entregan con ocasión de otras festividades, tales como Fiestas Patrias, Día de la Madre o Padre. ¿Qué ocurre si no se considera como una mayor Renta de Quinta Categoría? Constituye una liberalidad no deducible.

del artículo 37º TUO LIR. Debe anotarse en la Planilla. (*) Aquellos que se entregan con ocasión de otras festividades, tales como Fiestas Patrias, Día de la Madre o Padre. ¿Qué ocurre si no se considera como una mayor Renta de Quinta Categoría Constituye una liberalidad no deducible.")

107

RETRIBUCIONES CONVENCIONALES: TRATAMIENTO TRIBUTARIO

Remuneraciones convencionales Deberá Pagarse (entrega Efectiva de los Bienes), dentro Del plazo de la DJ. Anual del IR. Debe cumplir con Los requisitos de: Normalidad, Razonabilidad, Proporcionabilidad, Y Generalidad. Otorgado solo a Trabajadores dependientes Aguinaldos, bonificaciones Gratificaciones y retribución al personal Si no cumple los requisitos El desembolso es reparable. Si no se paga, se deducirá en el ejercicio en que efectivamente se pague. Mayor renta de quinta categoria, no califica como Remuneración para efectos laborales

, dentro Del plazo de la DJ. Anual del IR. Debe cumplir con. Los requisitos de: Normalidad, Razonabilidad, Proporcionabilidad, Y Generalidad. Otorgado. solo a. Trabajadores. dependientes. Aguinaldos, bonificaciones. Gratificaciones y retribución al personal. Si no cumple los requisitos. El desembolso es reparable. Si no se paga, se. deducirá en el. ejercicio en que. efectivamente. se pague. Mayor renta de quinta categoria, no califica como Remuneración para efectos laborales.")

108

GASTOS RECREATIVOS CONDICIONES PARA SU DEDUCIBILIDAD

Generalidad, todos los trabajadores tendrán la posibilidad de participar de los agasajos y obsequios. NO SON RENTA DE QUINTA CATEGORIA (Numeral 3, literal c) art. 20º Rgto. LIR.

art. 20º Rgto. LIR.")

109

Agasajos o Festividades

Gastos realizados con la finalidad de motivar a los trabajadores para el mejor desempeño de sus obligaciones. CAUSALIDAD INDIRECTA ¿Incluye a los Trabajadores Independientes?

110

GASTOS RECREATIVOS LIMITES

Límite 1: 0.5% de los ingresos netos del ejercicio Límite 2: 40 UITs. Ingresos Netos, total de ingresos gravables de la tercera categoría devengados en cada mes menos las devoluciones,descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza.

111

ACREDITACIÓN Y FEHACIENCIA

Toda vez que los bienes o desembolsos resultan ser aquellos a ser destinados a los trabajadores, la empresa DEBE de mantener documentación suficiente que pueda acreditar su destino y beneficiarios

112

ACREDITACIÓN Y FEHACIENCIA

JURISPRUDENCIA ACREDITACIÓN Y FEHACIENCIA RTF N° “...Que en ese sentido corresponde a la administración emitir nuevo pronunciamiento para cuyo efecto deberá tener en cuenta que la relación de causalidad debe encontrarse sustentada entre otros con: 1) Comprobantes de Pago debidamente emitidos conforme al Reglamento de Comprobante de Pago, 2) Documentos que acrediten fehacientemente el destino del gasto y de ser el caso, sus beneficiarios,

Comprobantes de Pago debidamente emitidos conforme al Reglamento de Comprobante de Pago, 2) Documentos que acrediten fehacientemente el destino del gasto y de ser el caso, sus beneficiarios,")

113

ACREDITACIÓN Y FEHACIENCIA

JURISPRUDENCIA ACREDITACIÓN Y FEHACIENCIA RTF N° 3) Si el monto del gasto corresponde al volumen de operaciones del negocio, es decir proporcionalidad y razonabilidad y 4) Cuál es la relación de las personas beneficiarias con las actividades de la empresa, para lo cual deberá solicitar el Libro de Planillas y/o contratos de trabajo que permitan demostrar el vínculo laboral, todo esto a fin de determinar si se trata de un gasto deducible o no para efectos del Impuesto a la Renta”.

Si el monto del gasto corresponde al volumen de operaciones del negocio, es decir proporcionalidad y razonabilidad y. 4) Cuál es la relación de las personas beneficiarias con las actividades de la empresa, para lo cual deberá solicitar el Libro de Planillas y/o contratos de trabajo que permitan demostrar el vínculo laboral, todo esto a fin de determinar si se trata de un gasto deducible o no para efectos del Impuesto a la Renta .")

114

ACREDITACIÓN Y FEHACIENCIA

JURISPRUDENCIA ACREDITACIÓN Y FEHACIENCIA RTF N° : “Los gastos necesarios para mantener la fuente productora de la renta también incluyen las erogaciones realizadas por la empresa con la finalidad de subvencionar los eventos organizados con ocasión de las fiestas navideñas, toda vez que existe un consenso generalizado de que tales actividades contribuyen a la formación de un ambiente propicio para la productividad del personal.”

115

ACREDITACIÓN Y FEHACIENCIA

JURISPRUDENCIA ACREDITACIÓN Y FEHACIENCIA RTF N° : “Las erogaciones realizadas por la empresa por concepto de evento interno (toldos, cena, licores, etc.) fueron realizadas para agasajar a los trabajadores por fin de año, las mismas que se encuentran en el supuesto ll) del artículo 37° de la Ley del impuesto a la Renta, por lo que procede reconocer el gasto como deducible.”

fueron realizadas para agasajar a los trabajadores por fin de año, las mismas que se encuentran en el supuesto ll) del artículo 37° de la Ley del impuesto a la Renta, por lo que procede reconocer el gasto como deducible.")

116

ACREDITACIÓN Y FEHACIENCIA

JURISPRUDENCIA ACREDITACIÓN Y FEHACIENCIA RTF N° : “Los gastos por agasajo al personal, conforme al criterio establecido por las RTF N° y , devienen en gastos necesarios para mantener la fuente productora (...). Asimismo, se ha señalado que dichos gastos deben estar debidamente sustentados, no sólo con los comprobantes de pago sino también con toda aquella otra documentación que acredite la realización de los citados eventos.”

. Asimismo, se ha señalado que dichos gastos deben estar debidamente sustentados, no sólo con los comprobantes de pago sino también con toda aquella otra documentación que acredite la realización de los citados eventos.")

117

ACREDITACIÓN Y FEHACIENCIA

JURISPRUDENCIA ACREDITACIÓN Y FEHACIENCIA RTF N° : “(...) Que en relación a las compras de panetones (...) no se ha acreditado que los mismos hayan sido entregados a los trabajadores ni el motivo ni la fecha de entrega, de ser el caso, por lo que procede confirmar el reparo (...)”.

Que en relación a las compras de panetones (...) no se ha acreditado que los mismos hayan sido entregados a los trabajadores ni el motivo ni la fecha de entrega, de ser el caso, por lo que procede confirmar el reparo (...) .")

118

Una relación completa de los trabajadores. Tipo del bien entregado o

desembolso realizado. SUSTENTO DEL GASTO Adjuntar Fecha de recepción o realización. Número de DNI del trabajador y su firma.

119

OBSEQUIOS A FAMILIARES DE

LOS TRABAJADORES Constituyen Actos de Liberalidad, por ende son reparables. ¿Existe alguna forma de que resulten deducibles?

120

TRATAMIENTO PARA EFECTOS DEL IGV Consideración específica

Constituye Retiro de Bienes y por ende gravado con IGV, aún cuando el gasto no resulte deducible. REPARABLE Transferencias a título gratuito Adquisiciones otorgan derecho a Crédito Fiscal, en tanto gasto resulta deducible y se destine a operaciones gravadas. GASTO RECREATIVO Consideración específica

121

TRATAMIENTO PARA EFECTOS DEL IGV

BASE IMPONIBLE Valor en Operaciones onerosas con Terceros Valor de Mercado Costo de Adquisición o Producción según corresponda Base Legal: Art. 15º del TUO de la LIGV y numeral 6 artículo 5º Reglamento del TUO de la LIGV

122

OBSEQUIOS A TITULO GRATUITO

Se debe emitir Comprobante de Pago consignando la leyenda: “TRANSFERENCIA GRATUITA” y Valor de Venta o Mercado que hubiese correspondido a la operación. ¿Se puede emitir C/P Resumen? ¿Debe considerarse como Ingreso?

123

Ventas (sólo para Efectos de control) y se paga el IGV correspondiente

Excepto Gastos Recreativos Trabajador Renta de 5ta. Categoría Obsequios de bienes a los trabajadores Anota en la Planilla y retiene Impuesto a la Renta (sin efecto para las Aportaciones Sociales en la medida que no es una remuneración) Gasto Deducible Artículo 37° LIR Empresa Emite Boleta de venta Anota en el Registro de Compras (para efectos de tomar el Crédito Fiscal) Usa crédito fiscal disgregado en las facturas de compra (Observar requisitos Arts.18°y 19° IGV) Anota en el Registro de Ventas (sólo para Efectos de control) y se paga el IGV correspondiente

Gasto Deducible. Artículo 37° LIR. Empresa. Emite Boleta de venta. Anota en el Registro de Compras (para. efectos de tomar el Crédito Fiscal) Usa crédito fiscal. disgregado en las. facturas de compra. (Observar requisitos. Arts.18°y 19° IGV) Anota en el Registro de. Ventas (sólo para Efectos. de control) y se paga el. IGV correspondiente.")

124

e.DEPRECIACIÓN, MERMAS Y DESMEDROS

125

DEFINICION: DEPRECIACIÓN

Consumo de los beneficios económicos de un bien. Desgaste u obsolescencia de bienes del activo fijo tangible (Lit. f) Art. 37º TUO) MÉTODOS Los bienes depreciables (no incluye terrenos ni siquiera los de explotación agrícola) se deprecian según el modelo que refleje los consumos de beneficios (línea recta, unidades de producción, depreciación acelerada).

Art. 37º TUO) MÉTODOS. Los bienes depreciables (no incluye terrenos ni siquiera los de explotación agrícola) se deprecian según el modelo que refleje los consumos de beneficios (línea recta, unidades de producción, depreciación acelerada).")

126

DEPRECIACIÓN

127

Monto Depreciable Su precio de adquisición, construcción o fabricación así como todos los costos directamente relacionados para ponerlo en la ubicación y condición adecuada. Se excluye: Intereses Diferencia de Cambio Costos de reubicación o reorganización de parte o de la totalidad de las explotaciones de la entidad. Si el importe es material se disminuye su Valor Residual

128

INICIO DE LA DEPRECIACION

DEPRECIACIÓN INICIO DE LA DEPRECIACION Literal c) Art. 22º RLIR. Pár. 55 NIC 16 (2003) Comenzará cuando esté disponible para su uso (en la ubicación y condición para operar. Se computará a partir del mes en que los bienes sean utilizados en la generación de rentas gravadas.

Art. 22º RLIR. Pár. 55 NIC 16. (2003) Comenzará cuando esté disponible para su uso (en la ubicación y condición para operar. Se computará a partir del mes en que los bienes sean utilizados en la generación de rentas gravadas.")

129

TRATAMIENTO PARA EL IMPUESTO A LA RENTA

DEPRECIACIÓN TRATAMIENTO PARA EL IMPUESTO A LA RENTA TASA MÁXIMA SEGÚN CONTRATO TASA FIJA Los demás bienes siempre que se contabilice en el ejercicio (Art. 22 Rgmto) Edificaciones y construcciones – 3% (Art. 39 TUO LIR) Tratamiento especial Ley 27394, si reúnen características

Edificaciones y construcciones – 3% (Art. 39 TUO LIR) Tratamiento especial Ley 27394, si reúnen características.")

130

DESMEDRO DEFINICION: Pérdida de orden cualitativo e irrecuperable de las existencias haciéndolas inutilizables para los fines a los que estaban destinados. (Lit. c) Art. 21º Rgmto). No conlleva a su destrucción. ACREDITACION Destrucción de las existencias efectuadas ante Notario Público o Juez de Paz, a falta de aquél, siempre que se comunique previamente a la SUNAT.

Art. 21º Rgmto). No conlleva a su destrucción. ACREDITACION. Destrucción de las existencias efectuadas ante Notario Público o Juez de Paz, a falta de aquél, siempre que se comunique previamente a la SUNAT.")

131

DESMEDRO

132

DESMEDRO EJEMPLOS: Comunicación y destrucción deben ser en el mismo periodo (RTF ) Caso Particular: Bienes perecibles que se encuentran en el exterior. Informe técnico de organismo del país del importador.

133

MERMAS DEFINICION: Pérdida física en volumen, peso o cantidad de las existencias, originadas por causas inherentes a su naturaleza o proceso productivo. (Lit. c) Art. 21º Rgmto) ACREDITACION Informe técnico de profesional independiente competente y colegiado o por organismo técnico competente.

Art. 21º Rgmto) ACREDITACION. Informe técnico de profesional independiente competente y colegiado o por organismo técnico competente.")

134

MERMAS

135

MERMAS EJEMPLOS: Evaporación, fugas visibles o no visibles a lo largo de la línea de conducción y redes de distribución de agua. (RTF ) Pérdidas por mortalidad en las granjas. (RTF ). Pérdida en el envasado de cerveza, rotura dentro del almacén y en el manipuleo de embarque del depósito (RTF de ) Rotura por manipuleo de productos (producidos y comercializados) de naturaleza frágil (RTF )

. Pérdida en el envasado de cerveza, rotura dentro del almacén y en el manipuleo de embarque del depósito (RTF de ) Rotura por manipuleo de productos (producidos y comercializados) de naturaleza frágil (RTF )")

136

f.GASTOS DE REPRESENTACION Y PROPAGANDA (PUBLICIDAD Y PROPAGANDA)

")

137

Medios de Promoción Publicidad Promoción de Ventas Relaciones Públicas

Material Publicitario Entregas con fines Promocionales Gastos de Representación Descuentos y Bonificaciones

138

GASTOS DE REPRESENTACIÓN

CAUSALIDAD GASTOS DE REPRESENTACIÓN Criterios de Deducibilidad Del gasto GASTO DE DEVENGO EN EL EJERCICIO NO EXCEDA LOS LÍMITES FIJADOS BASE LEGAL: Inciso q) del Art. 37° de la LIR Inciso m) del Art. 21° del RLIR.

del Art. 37° de la LIR. Inciso m) del Art. 21° del RLIR.")

139

GASTOS DE REPRESENTACIÓN

Gastos de la empresa con la finalidad de ser representada fuera de sus oficinas, locales o establecimientos. CALIFICACIÓN DE LOS GASTOS DE REPRESENTACIÓN Gastos de la empresa destinados a crear una imagen , mantener o mejorar su posición en el mercado para ello se otorgan obsequios o agasajos a clientes. Los gastos serán reconocidos o imputados en el ejercicio en que se realicen. (Art. 57° LIR)

")

140

GASTOS DE REPRESENTACIÓN

SE EXCLUYEN DE ESTE CONCEPTO: LOS GASTOS DE VIAJE Y LAS EROGACIONES DIRIGIDAS A LA MASA DE CONSUMIDORES REALES O POTENCIALES, PARA LOS CUALES NO EXISTA REPRESENTACIÓN ESPECIFICA O PERSONALIZADA DE LA EMPRESA, TALES COMO GASTOS DE PROPAGANDA.

141

GASTOS DE REPRESENTACIÓN

NO EXCEDE DEL 0.5% DE LOS INGRESOS NETOS DEL EJERCICIO Se tomará para le cálculo los Ingresos Netos. LIMITES DE ACEPTACIÓN DE LOS GASTOS DE REPRESENTACION NO DEBERÁ EXCEDER DE 40 UIT Equivalente para el ejercicio 2008 a S/. 140,000 Nuevos Soles.

142

GASTOS DE REPRESENTACIÓN

CRITERIOS JURISPRUDENCIALES ¿Es deducible como gasto la entrega de agendas?: criterios a tener en cuenta RTF N° La entrega de agendas de cuero realizadas por la empresa A favor de sus clientes, en forma selectiva y personalizada, no califica como gasto de propaganda, sino como Gasto de Representación.

143

GASTOS DE REPRESENTACIÓN

CRITERIOS JURISPRUDENCIALES Desembolsos relacionados a los Gastos de representación: ¿Son deducibles? RTF N° Los gastos por concepto de coctel llevado a cabo por una empresa al cual asistieron, además de los clientes de ella, funcionarios, banqueros, asesores, corredores de seguros, agentes de aduana que en rigor no constituían clientes de la empresa, resultan deducibles bajo el concepto del gasto de representación toda vez que la empresa se relaciona directa o indirectamente con dichas personas evidenciándose que el citado evento permitió que aquella llegue a estrechar relaciones con empresas de su entorno económico, originando una mejora en su imagen o el fortalecimiento de su posición en el mercado.

144

GASTOS DE PROMOCIÓN Y PUBLICIDAD

145

GASTOS DE PROMOCIÓN Y PUBLICIDAD

Existencia de causalidad Dirigido a un sin número de personas, pueden ser clientes reales o potenciales. GASTOS PROMOCIONALES Los bienes a entregar pueden ser los bienes que se comercializan en la empresa o bienes a través de los cuales se pretende difundir su nombre. Debe existir razonabilidad en la entrega

146

GASTOS DE PROMOCIÓN Y PUBLICIDAD

La publicidad es un medio de Promoción que tiene por finalidad difundir el nombre de la empresa o productos que ella ofrezca. Actividades encaminadas a informar, persuadir recordar las bondades y beneficios de un bien o servicio lográndose ello s través de distintos medios de comunicación. GASTOS PROMOCIONALES ¿Cómo doy a conocer mi producto en el mercado?

147

GASTOS DE PROMOCIÓN CRITERIOS JURISPRUDENCIALES

Características de las entregas promocionales RTF N° Se encuentra fuera del concepto de Gastos de Representación, aquellos realizados para efectos de una promoción masiva entre los que se incluye la publicidad y la promoción de las ventas, entre otros, dirigida a la masa de consumidores reales o potenciales.

148

GASTOS DE PROMOCIÓN CRITERIOS JURISPRUDENCIALES

¿cómo califican las entregas de productos a clientes por el consumo de un producto? RTF N° Los gastos por obsequios de bebidas gaseosas a clientes por el consumo por parte de éstos de combustible comercializado por el contribuyente resultan razonables y califican como Gastos de Promoción, aunque deben acreditarse que las adquisiciones de dichos bienes, tubvieron el mencionado destino, ya sea a través del documento contable o documentación interna respecto de la medida de promoción adoptada, no siendo suficiente la sola afirmación del conribuyente.

149

GASTOS DE PROMOCIÓN Y PUBLICIDAD

Ofrecer los premios con carácter general Dirigido clientes reales o potenciales que cumplan una o más condiciones deteminadas. GASTOS PROMOCIONALES ENTREGA DE PREMIOS EN DINERO O ESPECIE Los premios se deberán entregar en presencia de un Notario Publico que de fé del acto. Que cumplan con las leyes de la materia. Reglamento de Promociones Comerciales y Rifas con fines sociales-D.S.N° IN ( ) Inc. u) del Art. 37° LIR

Inc. u) del Art. 37° LIR.")

150

GASTOS DE PRESENTACIÓN

Caso Practico GASTOS DE PRESENTACIÓN Una empresa en el mes de diciembre 2008, decidió realizar la entrega de obsequios a sus principales clientes por el importe de S/. 7,340 más IGV; adicionalmente se sabe que los gastos de representación realizados de enero a noviembre del ejercicio ascienden a S/. 16,550 y que los ingresos netos acumulados al mes de diciembre equivalen a S/. 3´030,960. Indicar la incidencia tributaria respecto al importe que será deducible por este concepto.

151

Determinación del gasto aceptado tributariamente

Solución Determinación del gasto aceptado tributariamente Gastos de representación incurridos en el ejercicio (S/. 7, ,550(*)) S/. 23,890.00 Límite máximo aceptable (0.5% x 3´030,960(**)) (15,154.80) Exceso de gasto de Representación S/. 8,735.20 (*) Incluye el IGV que no se utilizó como crédito fiscal en los meses anteriores. (**) Ingresos netos acumulados.

) S/. 23, Límite máximo aceptable. (0.5% x 3´030,960(**)) (15,154.80) Exceso de gasto de. Representación S/. 8, (*) Incluye el IGV que no se utilizó como crédito fiscal en los meses anteriores. (**) Ingresos netos acumulados.")

152

IGV que debe contabilizarse como gasto por no constituir crédito fiscal

Los gastos incurridos en el mes de diciembre no otorgan derecho a crédito fiscal al exceder el total acumulado el máximo aceptable, por lo cual el IGV debe ser contabilizado como gasto de representación.

153

En tal sentido, la empresa deberá reparar vía declaración jurada anual del Impuesto a la Renta, el exceso de los gastos de representación puesto que no son aceptables y en consecuencia también el IGV que corresponde a estos. IGV que forma parte del gasto de representación (19% de S/. 7,340) 1,394.60 Para el presente caso, el importe total de los gastos reparables asciende a S/.10, (S/. 8, ,394.60). …/

1, Para el presente caso, el importe total de los gastos reparables asciende a S/.10, (S/. 8, ,394.60). …/")

154

Retiro de bienes Los obsequios otorgados a clientes se consideran venta al constituir retiro de bienes y en consecuencia gravado con el IGV. Cabe recordar que el IGV que grava el retiro de bienes no podrá ser considerado como costo o gasto por la empresa que realiza el obsequio en virtud al inciso k) del artículo 44º del TUO de la Ley del Impuesto a la Renta. Finalmente, cabe señalar que la empresa deberá cumplir con emitir el respectivo comprobante de pago, consignado el valor referencial que corresponde a la operación, el IGV y la leyenda “Transferencia a Titulo Gratuito”.

del artículo 44º del TUO de la Ley del Impuesto a la Renta. Finalmente, cabe señalar que la empresa deberá cumplir con emitir el respectivo comprobante de pago, consignado el valor referencial que corresponde a la operación, el IGV y la leyenda Transferencia a Titulo Gratuito .")

155

GASTO POR RETRIBUCIONES PAGADAS A LOS PERCEPTORES DE RENTAS DE CUARTA QUINTA Y QUINTA ESPECIAL.

156

LINEAMIENTOS PREVISTOS EN LA LEY DEL IMPUESTO A LA RENTA

RENTAS 4TA-5TA Trabajo en forma Independiente con contrato de prestación de servicios normados por la legislación civil, sujeto a requisitos. (Art. 34 inciso e) LIR) - El servicio sea prestado en lugar y horario designado por el usuario. - Cuando el usuario proporcione los elementos de trabajo - Asuma gastos que el servicio demanda. RENTAS DE 5TA CATEGORÍA Las obtenidas por el trabajo personal en relación de dependencia Art. 34º inciso a) LIR.

LIR) - El servicio sea prestado en lugar y horario designado por el usuario. - Cuando el usuario proporcione los elementos de trabajo. - Asuma gastos que el servicio demanda. RENTAS DE 5TA. CATEGORÍA. Las obtenidas por el trabajo personal en relación de dependencia. Art. 34º inciso a) LIR.")

157

RENTAS DE QUINTA ESPECIAL

Existe relación de dependencia entre el trabajador y la empresa. El trabajador presta un servicio adicional a la misma, DISTINTO A LAS FUNCIONES HABITUALES POR LAS QUE FUE CONTRATADO. El ingreso “adicional” que en esencia calificaría como rentas de cuarta, es considerado como quinta categoría para efectos de la LIR. RENTAS DE QUINTA ESPECIAL

158

RENTAS DE QUINTA ESPECIAL

REGLA GENERAL : SE SUSTENTA CON EL LIBRO DE RETENCIONES INCISOS E) Y F) DEL ART. 34º DE LA LIR. SALVO QUE: EL SUJETO OBLIGADO A SU LLEVANZA PRESENTE OBLIGATORIAMENTE LA PLANILLA ELECTRONICA EN CUYO CASO DICHOS CONCEPTOS SE DECLARARÁN EN LA MISMA SIENDO SUSTENTO PARA EFECTOS DEL IR. RENTAS DE CUARTA QUINTA Y QUINTA ESPECIAL SIN ENCONTRARSE OBLIGADO, DICHO SUJETO DECIDA LLEVAR VOLUNTARIAMENTE LA CITADA PLANILLA, EN CUYO CASO ESTA SUSTENTARÁ LOS GASTOS INCURRIDOS.

Y F) DEL ART. 34º DE LA LIR. SALVO QUE: EL SUJETO OBLIGADO A SU LLEVANZA PRESENTE OBLIGATORIAMENTE LA PLANILLA ELECTRONICA EN CUYO CASO DICHOS CONCEPTOS SE DECLARARÁN EN LA MISMA SIENDO SUSTENTO PARA EFECTOS DEL IR. RENTAS. DE. CUARTA QUINTA. Y. QUINTA. ESPECIAL. SIN ENCONTRARSE OBLIGADO, DICHO SUJETO DECIDA LLEVAR VOLUNTARIAMENTE LA CITADA PLANILLA, EN CUYO CASO ESTA SUSTENTARÁ LOS GASTOS INCURRIDOS.")

159

RENTAS DE QUINTA ESPECIAL

DE CUARTA – QUINTA Y QUINTA ESPECIAL LOS SUJETOS QUE PERCIBAN DICHAS RENTAS, NO EMITEN RECIBO POR HONORARIOS POR DICHOS CONCEPTOS. (Último párrafo del inciso j) del Art. 21º del RLIR.)

del Art. 21º del RLIR.)")

160

CASO PRACTICO Durante los meses de enero, febrero y marzo de 2009, la empresa “El Porvenir S.A” prestará servicios de auditoria tributaria a la empresa IMM S.A. Para tal efecto enviará a 3 administradores de empresas miembros de su staff, a fin de que supervisen la ejecución del servicio de auditoria en el local de la empresa usuaria del servicio(IMM). El importe de la retribución a percibir por el servicio es de S/. 2, 000 Nuevos Soles importe que iba a ser abonado por la empresa El Porvenir S.A como uno adicional a la remuneración percibidos por dichos trabajadores. Se sabe que los administradores de empresas destacados para efectuar el servicio de supervisión son trabajadores de la empresa (El Porvenir S.A), siendo su labor permanente la tesorería, sin embargo, se pretendía emitir recibo por honorarios por los importes adicionales (S/. 2,000) en atención al servicio de supervisión. La remuneración mensual de cada uno de ellos es de S/. 5,000 Nuevos Soles.

. El importe de la retribución a percibir por el servicio es de S/. 2, 000 Nuevos Soles importe que iba a ser abonado por la empresa El Porvenir S.A como uno adicional a la remuneración percibidos por dichos trabajadores. Se sabe que los administradores de empresas destacados para efectuar el servicio de supervisión son trabajadores de la empresa (El Porvenir S.A), siendo su labor permanente la tesorería, sin embargo, se pretendía emitir recibo por honorarios por los importes adicionales (S/. 2,000) en atención al servicio de supervisión. La remuneración mensual de cada uno de ellos es de S/. 5,000 Nuevos Soles.")

161

CASO PRACTICO (…) De los datos proporcionados, se infiere que el servicio de supervisión a realizar en la empresa IMM S.A. resulta ser un servicio adicional a las labores. PREGUNTAS Considerando esta información, la empresa “El Porvenir” nos consulta puntualmente lo siguiente: 1. ¿Cuál será el tratamiento tributario respecto a las rentas obtenidas por los trabajadores respecto a los servicios adicionales brindados a la empresa IMM S.A? 2. ¿Qué otras obligaciones formales deberá tener en cuenta la empresa “El Porvenir” respecto a los ingresos adicionales que percibirán los aludidos trabajadores? 3. ¿Como se deberá declarar dicho concepto en el PDT Planillas Electrónicas- Formulario Virtual Nº 601?

162

Solución 1). Tratamiento tributario respecto al Impuesto a la Renta de los ingresos adicionales obtenidos por los trabajadores de la Empresa “El Porvenir S.A”. Los trabajadores (administradores de empresas) laboran en forma dependiente en la empresa El Porvenir S.A en el área de tesorería. La labor de supervisión de auditoria en las instalaciones de la empresa IMM, es un servicio adicional a las labores que realizan en la empresa El Porvenir S.A. Los citados ingresos constituirán para los trabajadores rentas de quinta categoría bajo la modalidad de “Rentas de quinta Especial”, afectas al Impuesto a la Renta, de corresponder, conforme lo estima el inciso f) del artículo 34º de la Ley del Impuesto a la Renta.

. Tratamiento tributario respecto al Impuesto a la Renta de los ingresos adicionales obtenidos por los trabajadores de la Empresa El Porvenir S.A . Los trabajadores (administradores de empresas) laboran en forma dependiente en la empresa El Porvenir S.A en el área de tesorería. La labor de supervisión de auditoria en las instalaciones de la empresa IMM, es un servicio adicional a las labores que realizan en la empresa El Porvenir S.A. Los citados ingresos constituirán para los trabajadores rentas de quinta categoría bajo la modalidad de Rentas de quinta Especial , afectas al Impuesto a la Renta, de corresponder, conforme lo estima el inciso f) del artículo 34º de la Ley del Impuesto a la Renta.")

163

(…) Solución Sobre el particular, surge la siguiente interrogante: ¿El ingreso adicional esta afecto a las llamadas contribuciones sociales? NO, toda vez que el citado ingreso (ingreso adicional) tiene solo efectos respecto al Impuesto a la Renta. Siendo ello así, no será considerado como remuneración para efectos laborales. Esta salvedad a sido recogida en el numeral 1 del artículo 20º del Reglamento de la LIR. De otro lado, al no ser considerado como remuneración para efectos laborales, dicho concepto no incidirá en la determinación de contribuciones sociales tales como las aportaciones a Essalud y el Sistema Nacional de Pensiones (SNP)

tiene solo efectos respecto al Impuesto a la Renta. Siendo ello así, no será considerado como remuneración para efectos laborales. Esta salvedad a sido recogida en el numeral 1 del artículo 20º del Reglamento de la LIR. De otro lado, al no ser considerado como remuneración para efectos laborales, dicho concepto no incidirá en la determinación de contribuciones sociales tales como las aportaciones a Essalud y el Sistema Nacional de Pensiones (SNP)")

164

(…) Solución Cálculo del Impuesto a la Renta de Quinta Categoría

Importe total de la remuneración percibida (5,000 X 12) ,000 Gratificaciones ordinarias de ,000 Renta de quinta especial-enero ,000 Renta bruta proyectada ,000 Deducción de 7 UIT (24,850) Renta anual proyectada ,150 Determinación del IR Hasta 27 UIT (s/. 95,850) % ,072.50 Retención a efectuar en enero ,072.50/12 Retención- período enero S/

60,000. Gratificaciones ordinarias de ,000. Renta de quinta especial-enero ,000. Renta bruta proyectada 72,000. Deducción de 7 UIT (24,850) Renta anual proyectada 47,150. Determinación del IR. Hasta 27 UIT (s/. 95,850) 15% 7, Retención a efectuar en enero 7,072.50/12. Retención- período enero 2009 S/")

165

(…) SOLUCIÓN 2). Obligaciones formales que deberá tener en cuenta la Empresa “El Porvenir S.A” Obligación de llevar el Libro de Retenciones: Excepciones OBLIGADOS CON LA PLANILLA ELECTRONICA Si declara a través de Planilla Electrónica Rentas de cuarta-quinta Y rentas de quinta Especial (Incisos e) y f) artículo 34º TUO LIR) En forma Voluntaria El gasto se sustenta Con el Libro de Retenciones Inc. j) Art. 21 RLIR No declaran a través De la Planilla Electrónica.

y f) artículo 34º TUO. LIR) En forma. Voluntaria. El gasto. se. sustenta. Con el Libro de. Retenciones. Inc. j) Art. 21. RLIR. No declaran a través. De la Planilla Electrónica.")

166

Excepción de emitir Comprobantes de Pago

(…) SOLUCION Excepción de emitir Comprobantes de Pago Los Sujetos perceptores de dichas rentas adicionales se encuentran exceptuados de la emisión de emitir comprobantes de pago por dichos servicios. Recomendaciones a tener en cuenta: Si bien el inciso j) del artículo 21º de la norma reglamentaria no dispone si los sujetos eximidos a la llevanza del Libro de Retenciones deberán imprimir la información consignada respecto A las rentas que califican como quinta especial de acuerdo al inciso f) Del artículo 34º del TUO de la LIR, estimamos conveniente la impresión de dicha información a efectos de contar con el sustento documentario físico ante una eventual fiscalización.

SOLUCION. Excepción de emitir Comprobantes de Pago. Los Sujetos perceptores de dichas rentas adicionales se encuentran exceptuados de la emisión de emitir comprobantes de pago por dichos servicios. Recomendaciones a tener en cuenta: Si bien el inciso j) del artículo 21º de la norma reglamentaria no dispone si los sujetos eximidos a la llevanza del Libro de Retenciones deberán imprimir la información consignada respecto A las rentas que califican como quinta especial de acuerdo al inciso f) Del artículo 34º del TUO de la LIR, estimamos conveniente la impresión de dicha información a efectos de contar con el sustento documentario físico ante una eventual fiscalización.")

167

3) Declaración de la Renta de Quinta Especial en la Planilla Electrónica

Declaración de la Renta de Quinta Especial en la Planilla Electrónica")

Presentaciones similares

>")