Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Una propuesta inclusiva para las mujeres de los Bancos Comunales Septiembre 2009 Seminario Internacional Microseguros 2009

2

Índice Presentación PROMUC 1. El Microseguro El marco conceptual. Antecedentes El estudio de mercado. Promuc-Mercadeando El marco legal. Una oportunidad 2. La experiencia de MS en las asociadas de PROMUC ( la segunda parte a cargo del Presidente del consorcio)

.")

3

Atendemos a más de 130 mil clientes de zonas rurales y urbanas. 91% mujeres PROMUC en el Perú Colombia Chile Ecuador Bolivia Océano Pacífico Brasil

4

PROMUC es una red sostenible de instituciones privadas, líder a nivel nacional y reconocida internacionalmente en el desarrollo e innovación de la metodología de Bancos Comunales, con cobertura principalmente en las zonas de mayor pobreza del país Visión

5

Contribuimos al desarrollo integral y sostenible de la población de menores recursos, principalmente mujeres emprendedoras, impulsando e innovando la metodología de Bancos Comunales, a través del fortalecimiento de las instituciones asociadas. Misión

6

Desarrollo institucional de la red Desarrollo de capacidades de las instituciones del Consorcio Incidencia en Políticas Ejes Estratégicos de PROMUC Ejes Estratégicos de PROMUC

7

PROMUC en la dinámica empresarial

8

PROMUC en cifras Número de BB CC Número de Socias

9

PROMUC en cifras Saldo de Cartera US$ US$ Ahorros de las Socias US$

10

Socias de PROMUC

11

Microseguros (MS) Son parte de las alternativas financieras que la población de escasos recursos no tiene acceso. Constituyen junto con el crédito, el ahorro y las remesas los principales productos financieros para atender las necesidades de la población meta. Tiene una función de protección social contra riesgos específicos: muerte, salud u otros.

12

Antecedentes A fines de los 90s ya había la idea de llevar MS a las poblaciones de escasos recursos, Mypes y autoempleados de subsistencia con los que veníamos trabajando microcréditos. Reconocíamos la existencia de un mercado potencial en este segmento. Generan su empleo, ingresos y hay CP. Las empresas aseguradoras en estos años desconocían este mercado, lo consideraban de muy alto riesgo o aún no lo habían dimensionado en su totalidad. Entre el 2005- 2006 PROMUC llevó a cabo una serie de actividades y contrató un estudio de mercado de MS en Lima- Una mirada desde la demanda potencial con la empresa Mercadeando S.A.

13

En el 2007, COPEME promovió el desarrollo del mercado de MS con una serie de actividades, entre ellas las Video conferencias internacionales para sensibilizar a las empresas de seguros y reaseguros, la SBS y las IMFs. Se logró despertar el interés sobre los MS: conseguir la participación de las asociadas de ambos consorcios y el desarrollo de iniciativas de MS de vida. Antecedentes

14

El estudio de mercado Una mirada desde la demanda potencial Fines: Acercar al sector de seguros a este segmento potencial de mercado : Mypes y el autoempleo Desarrollar productos que respondan a las condiciones de mercado encontradas.

15

El estudio de mercado Una mirada desde la demanda potencial Objetivos: C onocer la demanda potencial de microseguros: características, preferencias y motivaciones de las clientas de las instituciones financieras del PROMUC. Lima. Conocer los riesgos que enfrentan y cómo les hacen frente.

16

Metodología Se aplicó una encuesta a 300 clientes de los distritos de : V.E.S. El Agustino Ventanilla Los Olivos San Martín San Juan de Lurigancho Puente Piedra San Juan de Miraflores Se desarrollaron grupos focales (GF): 4

: 4.")

17

Más de la mitad de los encuestados se dedica al comercio Perfil del microempresario/a investigado El 79.2% está menos de 10 años en el rubro en el cual se dedican actualmente.

18

1)La edad modal de la muestra es 42 años. 1)El 81% manifiesta no tener empleados

La edad modal de la muestra es 42 años. 1)El 81% manifiesta no tener empleados")

20

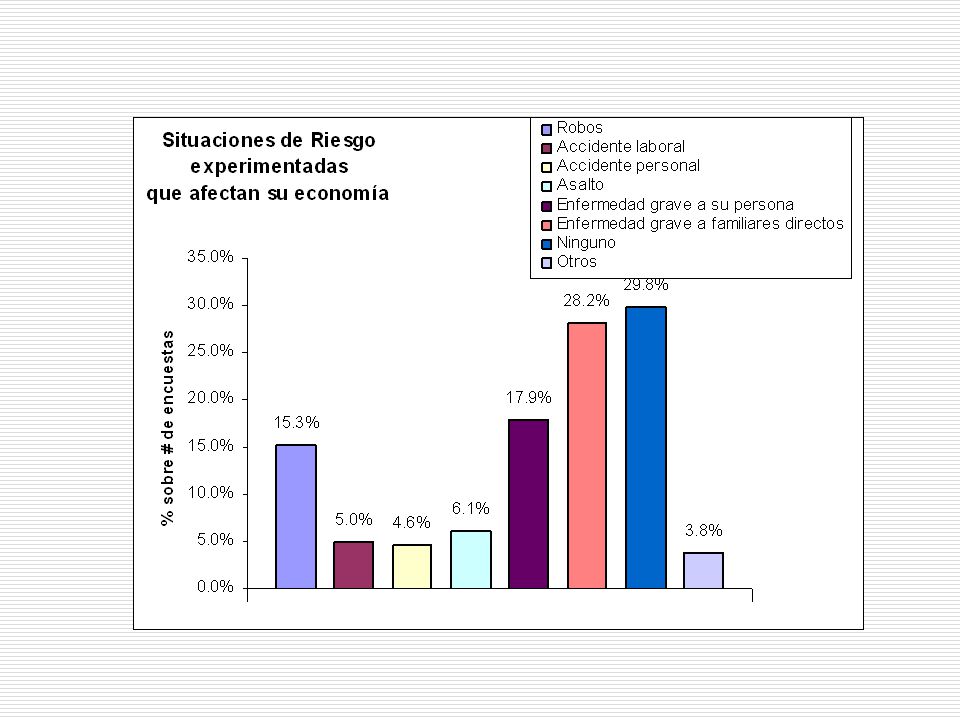

Situaciones de riesgo: Son diversos los riesgos a los que están expuestos los empresarios de las microempresas Los riesgos vinculados a la salud (la propia y familiares directos) explican casi la mitad de las incidencias (46%). Siguen robo y asalto (21.4%) y accidentes (9.6%) Casi un 30% de los encuestados, señala no reconocer ningún riesgo ni personal ni empresarial. Esto es totalmente coherente con el mismo porcentaje que señala No haberlo pensado o ya se verá cuando ocurra cuando se indaga por las medidas de prevención que toman. Este porcentaje es interesante porque nos lleva a plantear el desconocimiento y falta de información

y accidentes (9.6%) Casi un 30% de los encuestados, señala no reconocer ningún riesgo ni personal ni empresarial. Esto es totalmente coherente con el mismo porcentaje que señala No haberlo pensado o ya se verá cuando ocurra cuando se indaga por las medidas de prevención que toman. Este porcentaje es interesante porque nos lleva a plantear el desconocimiento y falta de información.")

22

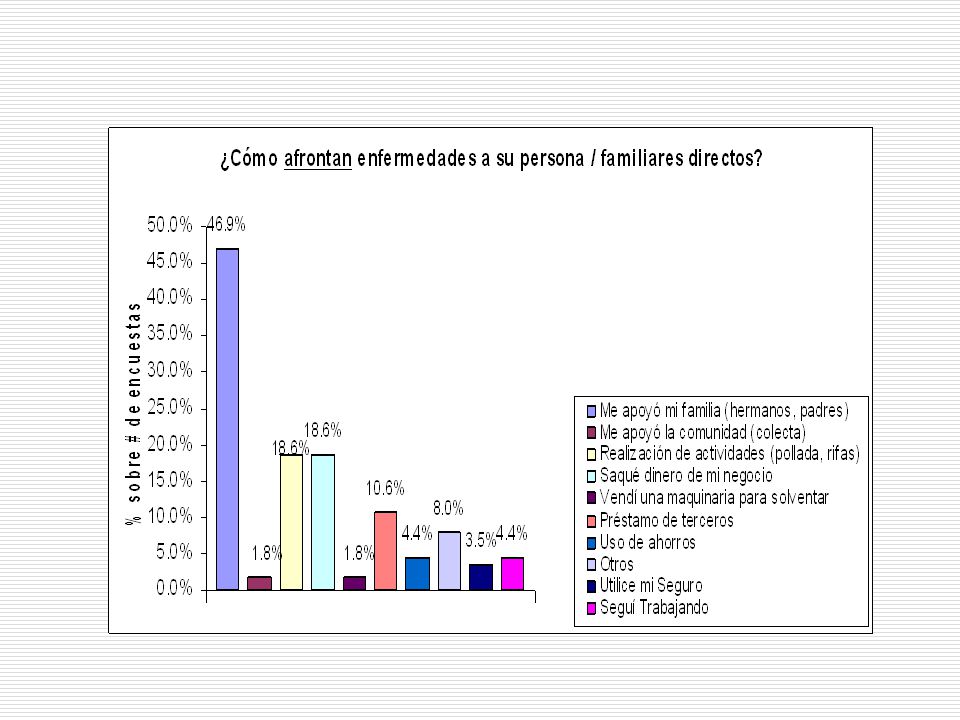

¿ Cómo hacen frente a eventos de riesgo en salud ? El entorno familiar es el punto de referencia m á ximo frente a eventualidades como enfermedades o problemas de salud, muy probablemente en condiciones muy flexibles o de donaci ó n; el entorno social tiene el segundo nivel de incidencia, pero en forma de contraprestaci ó n solidaria (polladas, rifas, etc.). Un 20% de los entrevistados recurre a alternativas que debilitan su actividad empresarial (tomar fondos del negocio y/o venta de una máquina),poniendo en riesgo la continuidad del negocio.

. Un 20% de los entrevistados recurre a alternativas que debilitan su actividad empresarial (tomar fondos del negocio y/o venta de una máquina),poniendo en riesgo la continuidad del negocio..")

24

¿Cómo enfrentan el riesgo de muerte? En el caso de muerte de familiares cercanos, también la recurrencia a la familia es alto (60.6%). Sigue con algo más de la tercera parte las redes sociales (comunidad y polladas)

. Sigue con algo más de la tercera parte las redes sociales (comunidad y polladas).")

26

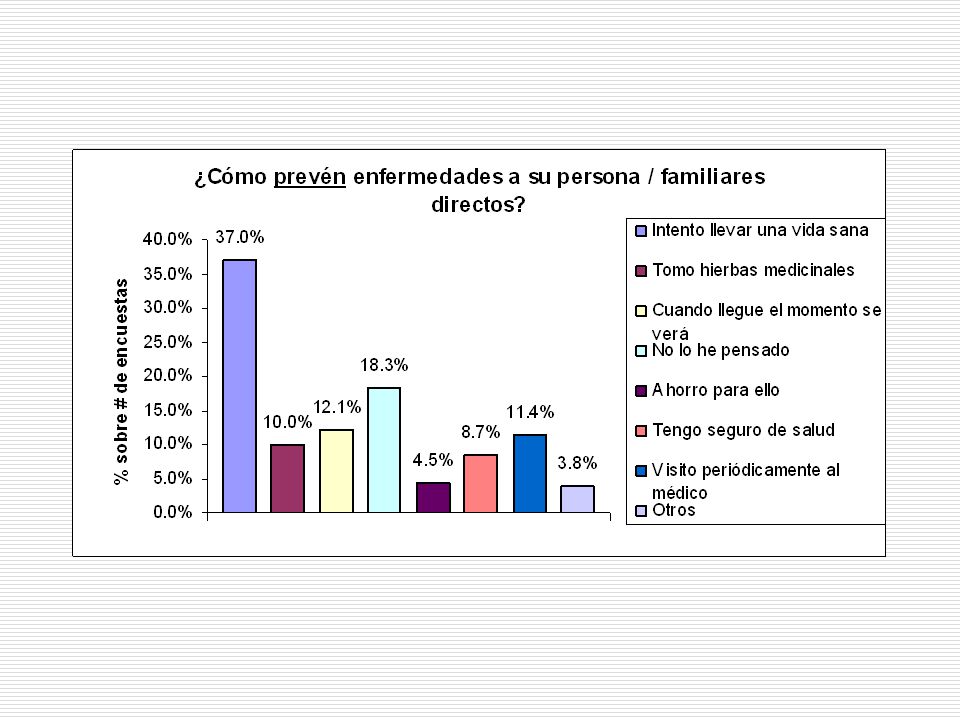

¿Cómo prevén enfermedades propias y/o a familiares directos? Casi la mitad de la población señala la vida sana como medida de prevención de problemas de salud Hay un nicho interesante en la forma de prevenir cuando se cruzan las cifras de personas que indican visitar al médico periódicamente (11.4%) frente a las que tienen algún seguro de salud (8.7%) y ahorran para ello (4.5%): probablemente, este segmento sea más proclive a tomar prontamente un seguro de salud bajo un análisis beneficio costo.

frente a las que tienen algún seguro de salud (8.7%) y ahorran para ello (4.5%): probablemente, este segmento sea más proclive a tomar prontamente un seguro de salud bajo un análisis beneficio costo..")

28

¿Cómo prevén la muerte propia y de familiares directos? En el caso de seguros de vida, el doble de personas manifiestan tener seguro de vida respecto a los que tenían seguros de salud, y paralelamente, se triplica el número de personas que no ha pensado – no quiere pensar – en esta eventualidad. Nuestra lectura es que el tema de seguros de vida, al ser la muerte una certeza, provoca de un lado mayor nivel de conciencia y de otro mayor nivel de rechazo a la idea misma

31

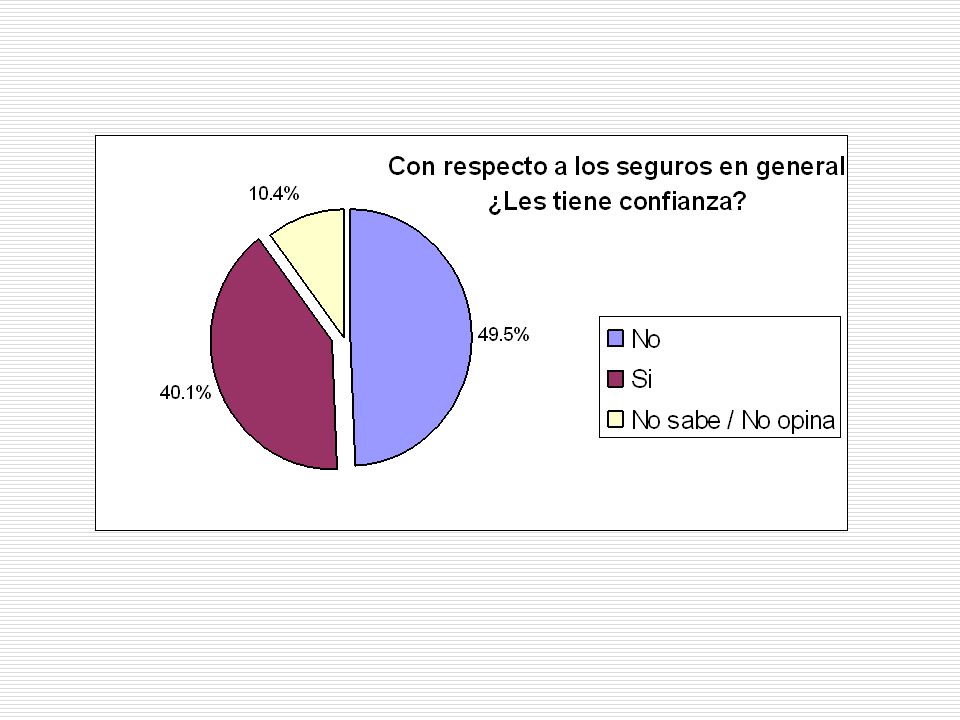

Nivel de confianza en los seguros La imagen de confianza de los seguros como categoría de productos se encuentra casi proporcionalmente dividida entre los entrevistados en el rango de favorable / desfavorable. Esta misma división casi perfecta se encuentra cuando ambos lados de la opinión señalan que los Seguros cumplen / no cumplen con lo ofrecido.

33

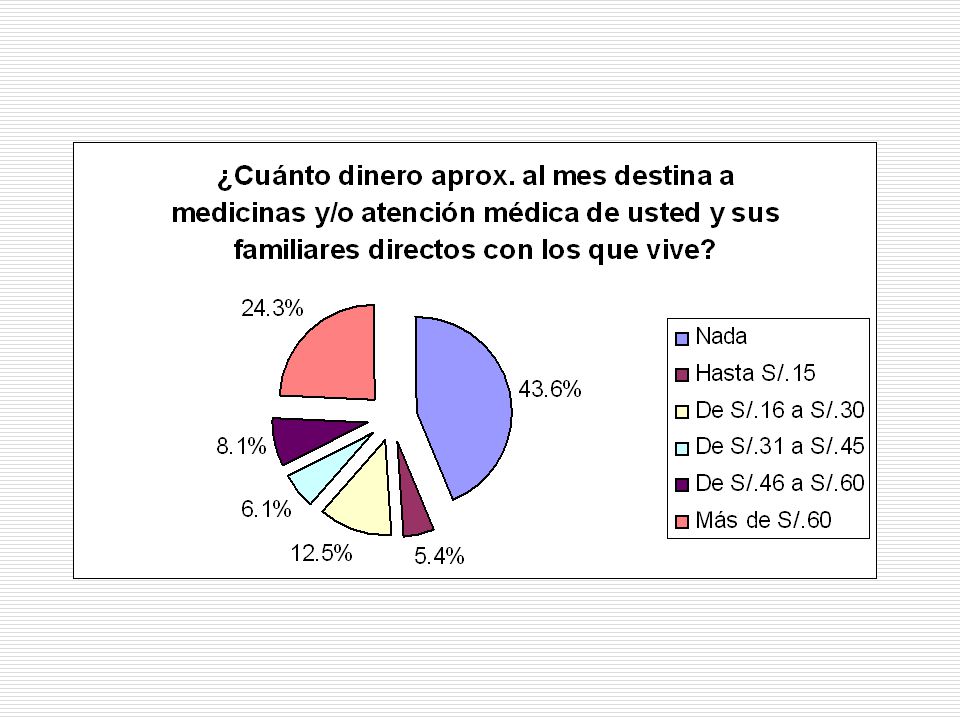

Gasto en salud y medicinas Entre las personas que tiene mayor conciencia del gasto que han asumido en temas de salud, los rangos más saltantes se ubican en más de S/.60 mes y entre 16 a 30 soles mes.

34

Existe mercado potencial y está por desarrollar Existe confusión sobre el concepto de seguros y su manejo es débil. Existe capacidad de pago desde el sector MYPE y autoempleo. El nivel de confianza en las Cías. aseguradoras requiere fortalecimiento Breve síntesis

35

Retos Desarrollar la cultura de MS. Romper prejuicios Lenguaje apropiado al segmento: promoción, contratos, beneficios Inversión periódica en Educación y Capacitación de la fuerza de ventas y las clientas

36

Retos Desarrollar el mercado de MS en los segmentos de bajos ingresos Desarrollar innovaciones en productos, la operación y la supervisión Mejorar las capacidades operativas y técnicas de las IMFs con las que se decidan trabajar.

37

La oportunidad Reglamento de MS. Resolución SBS 215- 2007. Establece el marco legal para que las empresas aseguradoras amplíen operaciones hacia los segmentos de menores ingresos Finsol- Invita;La Positiva y otros tocan la puerta de las IMFs Las Alianzas estratégicas :IMFs- Aseguradoras

38

Gracias! Gloria Díaz Campoblanco Gerente CrediMUJER Movimiento Manuela Ramos Vicepresidenta de PROMUC

Presentaciones similares