Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TALLER PRACTICO DECLARACION ANUAL DEL 2007

Colegio de Contadores Públicos de Matamoros, AC Comisión Fiscal TALLER PRACTICO DECLARACION ANUAL DEL 2007 Edit your company slogan

2

BIENVENIDOS!!!!!! INGRESOS ACUMULABLES

3

Efectivo: Venta de contado. Bienes: Pagos en especie

BIENVENIDOS!!!!!! (Art. 17 LISR) Las personas morales residentes en el país, incluida la asociación en participación, acumularán la totalidad de los ingresos en efectivo, bienes en servicio, en crédito o de cualquier otro tipo que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos del extranjero. El ajuste anual por inflación acumulable. Efectivo: Venta de contado. Bienes: Pagos en especie Servicio: Tasa de interés pagada menor a la de mercado. Crédito: Venta a plazos. Cualquier otro tipo: ajuste inflacionario. Precisar lo de tS de interes pagada menor a la de mercado

Las personas morales residentes en el país, incluida la asociación en participación, acumularán la totalidad de los ingresos en efectivo, bienes en servicio, en crédito o de cualquier otro tipo que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos del extranjero. El ajuste anual por inflación acumulable. Efectivo: Venta de contado. Bienes: Pagos en especie. Servicio: Tasa de interés pagada menor a la de mercado. Crédito: Venta a plazos. Cualquier otro tipo: ajuste inflacionario. Precisar lo de tS de interes pagada menor a la de mercado.")

4

PARTIDAS QUE NO SE CONSIDERAN INGRESOS (NO ACUMULABLES) (Art. 17 LISR)

BIENVENIDOS!!!!!! PARTIDAS QUE NO SE CONSIDERAN INGRESOS (NO ACUMULABLES) (Art. 17 LISR) Aumento de capital o pago de pérdidas Primas por colocación de acciones Utilización del Método de Participación (empresa holding) Remesas de oficinas centrales Los dividendos o utilidades percibidas de otras PM residentes en México Provenientes de Revaluación de activos y por la actualización de su capital (B-10)

(Art. 17 LISR) Aumento de capital o pago de pérdidas. Primas por colocación de acciones. Utilización del Método de Participación (empresa holding) Remesas de oficinas centrales. Los dividendos o utilidades percibidas de otras PM residentes en México. Provenientes de Revaluación de activos y por la actualización de su capital (B-10)")

5

OTROS INGRESOS ACUMULABLES

BIENVENIDOS!!!!!! OTROS INGRESOS ACUMULABLES (Art. 20 LISR) Ingresos determinados presuntivamente: SHCP Ganancia por pagos en especie Mejoras en inmuebles arrendados (com. Clausula de Contrato ) Ganancias de activos fijos y acciones Pagos percibidos por créditos cancelados Recuperaciones de seguros y fianzas Indemnizaciones por seguros de Hombre Clave Anticipos de gastos no comprobados ( Agencias Aduanales ) Intereses devengados a favor sin ajuste alguno Ajuste anual por inflación Deudas no pagadas al consumarse su prescripción.

Ingresos determinados presuntivamente: SHCP. Ganancia por pagos en especie. Mejoras en inmuebles arrendados (com. Clausula de Contrato ) Ganancias de activos fijos y acciones. Pagos percibidos por créditos cancelados. Recuperaciones de seguros y fianzas. Indemnizaciones por seguros de Hombre Clave. Anticipos de gastos no comprobados ( Agencias Aduanales ) Intereses devengados a favor sin ajuste alguno. Ajuste anual por inflación. Deudas no pagadas al consumarse su prescripción.")

6

MOMENTO DE LA OBTENCION

DEL INGRESO (Art 18 LISR) ACONTECIMIENTO Enajenación de Bienes y Prestación de Servicios - Se expide el comprobante - Se envíe o entregue el Bien - Cobro del precio - Exigibilidad total o parcial del precio - Se cobre el servicio profesional (S.C.) Uso o goce temporal de bienes - Exigibilidad de las contraprestaciones ( VER CONT DE ARRENDAMIENTO ) - Cobro del uso o goce - Se expida el comprobante respectivo Contratos de obra inmueble Al autorizarse o aprobarse las estimaciones de obra ejecutada (menos anticipos) Contratos de Obra Mueble conforme a Plano Al autorizarse las estimaciones o avance trimestral de la ejecución de la obra (menos anticipos) Intereses - Conforme se devenguen con periodicidad mensual

ACONTECIMIENTO. Enajenación de Bienes y Prestación de Servicios. - Se expide el comprobante. - Se envíe o entregue el Bien. - Cobro del precio. - Exigibilidad total o parcial del precio. - Se cobre el servicio profesional (S.C.) Uso o goce temporal de bienes. - Exigibilidad de las contraprestaciones ( VER CONT DE ARRENDAMIENTO ) - Cobro del uso o goce. - Se expida el comprobante respectivo. Contratos de obra inmueble. Al autorizarse o aprobarse las estimaciones de obra. ejecutada (menos anticipos) Contratos de Obra Mueble. conforme a Plano. Al autorizarse las estimaciones o avance trimestral de la. ejecución de la obra (menos anticipos) Intereses. - Conforme se devenguen con periodicidad mensual.")

7

EJEMPLOS DE INGRESOS ACUMULABLES

BIENVENIDOS!!!!!! EJEMPLOS DE INGRESOS ACUMULABLES

8

Ajuste Anual por Inflación Art. 46 LISR

BIENVENIDOS!!!!!! Ajuste Anual por Inflación Art. 46 LISR Acumulación directa de intereses y ganancia cambiaria Determinación de AAI al cierre del ejercicio. Cálculo: Saldo promedio de deudas = Sumatoria de SF entre 12 o número de meses. Diferencia de Créditos y Deudas (x) Factor de Ajuste Anual AAI Acumulable.-Deudas mayores a los Créditos

Factor de Ajuste Anual. AAI Acumulable.-Deudas mayores a los Créditos.")

9

INGRESOS POR ACTUALIZACION

BIENVENIDOS!!!!!! INGRESOS POR ACTUALIZACION DE CONTRIBUCIONES ACTUALIZACION: SON NO ACUMULABLES, TIENEN LA MISMA NATURALEZA DE LA CONTRIBUCION, SE INTERPRETA POR ASIMETRIA (Si la actualizacion no es deducible, luego entonces cuando el Fisco paga al Contribuyente no es acumulable )

")

10

La cantidad que se recupere por:

BIENVENIDOS!!!!!! INGRESO POR RECUPERACION DE SEGUROS (Art. 20 frac.. VII y 43 tercer párrafo LISR) La cantidad que se recupere por: Seguros, fianzas o responsabilidad a cargo de terceros se deberá acumular únicamente la parte recuperada no reinvertida o no utilizada para redimir pasivos en el año siguiente Prórroga de un año más con autorización (Art. 43 quinto párrafo LISR)

La cantidad que se recupere por: Seguros, fianzas o responsabilidad a cargo de terceros se deberá acumular únicamente la parte recuperada no reinvertida o no utilizada para redimir pasivos en el año siguiente. Prórroga de un año más con autorización (Art. 43 quinto párrafo LISR)")

11

UTILIDAD FISCAL EN VENTA DE ACTIVO FIJO

BIENVENIDOS!!!!!! UTILIDAD FISCAL EN VENTA DE ACTIVO FIJO PRECIO DE VENTA 100,000 COSTO FISCAL 75,000 ________________ _______ UTILIDAD EN VTA ,000 DE ACTIVO FIJO =============== =======

12

DEDUCCIONES AUTORIZADAS

BIENVENIDOS!!!!!! DEDUCCIONES AUTORIZADAS

13

F. I Devoluciones, descuentos o bonificaciones.

BIENVENIDOS!!!!!! (Art. 29 LISR) F. I Devoluciones, descuentos o bonificaciones. F. II Costo de lo vendido. F. III Los gastos netos de descuentos Ver Art. 31 Fracc. XIX F. IV Inversiones. F. VI Créditos Incobrables. F. VIII Las cuotas pagadas por los patrones al IMSS, incluso cuando estas sean a cargo de los trabajadores F. X Ajuste anual por inflación deducible F. IX Intereses devengados a cargo en el ejercicio sin ajuste alguno ( concepto de interés art. 9 LISR) F. XI Anticipos a miembros de S.C., A.C. y S.Coop. y anticipo de gastos

F. I Devoluciones, descuentos o bonificaciones. F. II Costo de lo vendido. F. III Los gastos netos de descuentos. Ver Art. 31 Fracc. XIX. F. IV Inversiones. F. VI Créditos Incobrables. F. VIII Las cuotas pagadas por los patrones al IMSS, incluso cuando estas sean a cargo de los trabajadores. F. X Ajuste anual por inflación deducible. F. IX Intereses devengados a cargo en el ejercicio. sin ajuste alguno ( concepto de interés art. 9 LISR) F. XI Anticipos a miembros de S.C., A.C. y S.Coop. y anticipo de gastos.")

14

Gastos de viaje (Art. 32 Fracc. V)

3,850.00 Hospedaje Extranjero 850.00 Nacionales-Extranjero Renta de automóviles 1,500.00 Alimentos-Extranjero $ Alimentos-Nacionales Ene - Dic- 2007 Deducciones diarias Limite en gastos de viaje

15

Gastos de viaje (Art. 32 Fracc. V)

BIENVENIDOS!!!!!! Gastos de viaje (Art. 32 Fracc. V) Son deducibles, en el país o en el extranjero, si se destinan a hospedaje, alimentación, transporte, renta de automóviles y pago de kilometraje y se erogan fuera de 50 km. del lugar de residencia del beneficiario con los límites mencionados

Son deducibles, en el país o en el extranjero, si se destinan a hospedaje, alimentación, transporte, renta de automóviles y pago de kilometraje y se erogan fuera de 50 km. del lugar de residencia del beneficiario con los límites mencionados.")

16

Consumo en restaurantes

BIENVENIDOS!!!!!! Consumo en restaurantes Deducibles al 12.5% (Art. 32. Fracc. XX) En caso de gastos de viaje al 100%, si se cumplen los requisitos de la fracc. V de este articulo. Gastos por seminarios y convenciones – Sólo se deduce hasta un importe que no exceda del límite de gastos de viaje por día destinados a alimentación, cuando se incluyan en paquete.

En caso de gastos de viaje al 100%, si se cumplen los requisitos de la fracc. V de este articulo. Gastos por seminarios y convenciones – Sólo se deduce hasta un importe que no exceda del límite de gastos de viaje por día destinados a alimentación, cuando se incluyan en paquete.")

17

Previsión social Definir los conceptos que tienen tal carácter

BIENVENIDOS!!!!!! Previsión social Definir los conceptos que tienen tal carácter Que se otorguen de manera general en beneficio de todos los trabajadores En sindicalizados es general si: Mismos conceptos – montos distintos. De acuerdo a contrato colectivo o ley – no se cumple si solo está en reglamento interior. Pueden ser distintas por sindicato – no se cumple si son distintas por contrato colectivo mismo sindicato.

18

Previsión social No sindicalizados, son generales si:

BIENVENIDOS!!!!!! Previsión social No sindicalizados, son generales si: Mismos conceptos – montos distintos, aún no estando en contrato. Si las erogaciones (gastos), excluidas: Aportaciones IMSS, INFONAVIT y retiro Primas de seguros de vida y GMM Aportaciones a fondo de ahorro y pensiones. NO exceden de 10 SMGZ al año.

, excluidas: Aportaciones IMSS, INFONAVIT y retiro. Primas de seguros de vida y GMM. Aportaciones a fondo de ahorro y pensiones. NO exceden de 10 SMGZ al año.")

19

BIENVENIDOS!!!!!! Previsión social No sindicalizados, habiendo sindicalizados, son generales si además: - Promedio aritmético c/ no sindicalizado = ó < erogación (gasto) c/ trabajador sindicalizado (mismas excepciones en ambos casos).

c/ trabajador sindicalizado (mismas excepciones en ambos casos).")

20

Fondo de Ahorro Fondos de ahorro: No se computa en promedio

BIENVENIDOS!!!!!! Fondo de Ahorro Fondos de ahorro: No se computa en promedio Debe ser general Aportación patrón = trabajador Aportación patrón no > 13% salario del trabajador Aportación patrón no > 1.3 SMGZ al año. Se cumpla con requisitos de permanencia del RISR

21

Límite para pago con cheque nominativo

BIENVENIDOS!!!!!! Límite para pago con cheque nominativo Obligación de pagar con Cheque Transferencia Tarjeta de crédito empresarial O de débito Monederos electrónicos Cuando las operaciones excedan de $ 2,000.00 Excepto salarios.

22

OTRAS FORMAS DE PAGO Art 31 fracc IX…. Tambien se entiende que es efectivamente erogado cuando el interes del acreedor queda satisfecho mediante cualquier forma de extincion de las obligaciones. LTOC CC

23

FECHA DE LOS COMPROBANTES

Art 31 fracc XIX …Ademas, la fecha de expedicion de la documentacion comprobatoria de un gasto deducible debera corresponder al ejercicio por el que se efectua la deduccion.

24

CONVENIO ARTICULO 1792 CCDF

Convenio es el acuerdo de dos o mas personas para crear, transferir, o modificar o extinguir obligaciones

25

CONVENIOS=CONTRATOS ARTICULO 1793 CCDF

Los convenios que producen o transfieren las obligaciones y derechos toman el nombre de contratos.

26

REQUISITOS DE UN CONTRATO

ARTICULO 1794 CCDF I El consentimiento II Objeto que pueda ser materia del contrato

27

FORMALIDAD DEL CONTRATO

Articulo 1796 CCDF Los contratos se perfeccionan por el mero consentimiento; excepto aquellos que deben revestir una forma establecida por la ley. Desde que se perfeccionan obligan a los contratantes no solo al cumplimiento de lo expresamente pactado, sino tambien a las consecuencias que segun su naturaleza, son conforme a la buena fe, al uso o a la ley

28

CESION DE DERECHOS ARTICULO 2029 CCDF

Habra cesion de derechos cuando el acreedor transfiere a otros los que tenga contra su deudor. La relacion juridica no se modifica por virtud de la cesion. La obligacion sigue siendo la misma, solo ocurre que un nuevo acreedor llamado cesionario, pasa a ocupar el lugar del cedente o anterior.

29

REFLEXION En el caso de la cesion, notese que el pago de la obligacion sera a diferente nombre de quien expidio el comprobante, sin embargo es perfectamente valido porque se esta ante un extincion de obligaciones, y se cuenta con el contrato respectivo.

30

LA COMPENSACION ARTICULO 2185 CCDF . Tiene lugar la compensacion cuando dos personas reunen la calidad de deudores y acreedores reciprocamente y por su propio derecho. FISCO me debe IVAs, saldos a favor de ISR,Pagos Indebidos. CONTRIBUYENTE debe al FISCO por la determinacion de un Credito Fiscal.

31

EFECTO DE LA COMPENSACION

ARTICULO 2186 CCDF. El efecto de la compensacion es extinguir por ministerio de ley las dos deudas, hasta la cantidad que importe la menor. DEBO AL FISCO $ FISCO ME DEBE $ SALDO A NEGOCIAR $

32

CONTRATO DE CUENTA CORRIENTE

Art LTOC . El contrato de cuenta corriente se da entre dos comerciantes en virtud de que los negocios son reciprocos y originas creditos y deudas, de manera que cada uno de ellos es en un momento acreedor y en otro momento deudor del otro.

33

BIENVENIDOS!!!!!! INVERSIONES

34

INVERSIONES Se consideran inversiones: - Activos fijos

BIENVENIDOS!!!!!! INVERSIONES Se consideran inversiones: - Activos fijos - Gastos y cargos diferidos - Gastos preoperativos

35

DEFINICION DE CONCEPTOS

BIENVENIDOS!!!!!! DEFINICION DE CONCEPTOS Activo Fijo: Bienes tangibles utilizados para realizar actividades; Se demeritan por uso y transcurso del tiempo. Gastos diferidos (activos intangibles): Bienes o derechos que reducen costos o mejoran calidad del producto; Duración limitada, inferior al periodo de actividades de la empresa.

: Bienes o derechos que reducen costos o mejoran calidad del producto; Duración limitada, inferior al periodo de actividades de la empresa.")

36

Definición de conceptos

BIENVENIDOS!!!!!! Definición de conceptos Cargos diferidos: Mismas características que los gastos, sólo que son por un período ilimitado que dependerá de la duración de la actividad de la compañía. Gastos preoperativos: Tienen por objeto la investigación y desarrollo de un producto y prestación de un servicio.

37

No se consideran inversiones

BIENVENIDOS!!!!!! No se consideran inversiones Los gastos por concepto de conservación, mantenimiento y reparación, realizados con el fin de mantener el bien en condiciones de operación (art. 42 LISR).

.")

38

Deducción de Inversiones

BIENVENIDOS!!!!!! Deducción de Inversiones Sólo se deducen mediante aplicación en cada ejercicio de porcentajes máximos autorizados por la Ley; Inversiones empiezan a deducirse, a elección, a partir del ejercicio en que inicie utilización de los bienes o desde el ejercicio siguiente.

39

Deducción de Inversiones (Art. 39)

BIENVENIDOS!!!!!! Deducción de Inversiones (Art. 39) Periodos preoperativos, regalías y asistencia técnica: Si el beneficio se concreta antes del mismo ejercicio en que se realizó la erogación, el total de la deducción podrá efectuarse en el mismo ejercicio.

Periodos preoperativos, regalías y asistencia técnica: Si el beneficio se concreta antes del mismo ejercicio en que se realizó la erogación, el total de la deducción podrá efectuarse en el mismo ejercicio.")

40

Deducción de Inversiones

BIENVENIDOS!!!!!! Deducción de Inversiones Cuando se enajenen los bienes o cuando estos dejen de ser útiles para obtener ingresos: Deducirá en el ejercicio en que esto ocurra, la parte aún no deducida.

41

Deducción de Inversiones

BIENVENIDOS!!!!!! Deducción de Inversiones Ejercicios irregulares: Porciento que represente el número de meses completos del ejercicio del bien utilizado, respecto de doce meses; Mismas reglas en el caso en el que bien se comience a utilizar después iniciado ejercicio y en el que se termine su deducción.

42

Deducción de inversiones

BIENVENIDOS!!!!!! Deducción de inversiones Deducción = MOI por porcientos máximos* * Porcientos señalados en los artículos 39, 40 y 41 de la LISR. MOI = precio de adquisición del bien (+) Impuestos efectivamente pagados (adquisición, importación, salvo IVA) (+) Gastos (fletes, seguros, acarreos)

Impuestos efectivamente pagados. (adquisición, importación, salvo IVA) (+) Gastos (fletes, seguros, acarreos)")

43

Determinación de la Depreciación

BIENVENIDOS!!!!!! Determinación de la Depreciación

44

Aplicación de porcentajes menores

BIENVENIDOS!!!!!! Aplicación de porcentajes menores Será optativo aplicar porcentajes menores a los establecidos en la Ley; Dichos porcentajes serán obligatorios y podrán cambiarse sin exceder del máximo autorizado; Tendrán que transcurrir cuando menos cinco años entre cambio y cambio; Puede ser menor de cinco años, cumpliendo con los requisitos del Reglamento (art. 66 RLISR)

")

45

Inicio de la deducción Ejercicio de utilización Ejercicio siguiente

BIENVENIDOS!!!!!! Inicio de la deducción Ejercicio de utilización Ejercicio siguiente Nota: Si se aplica en un ejercicio posterior a los mencionados, se pierde el derecho a deducir las cantidades correspondientes a los ejercicios transcurridos.

46

Deducción por enajenación o baja

BIENVENIDOS!!!!!! Deducción por enajenación o baja Deducción de la parte no deducida en ejercicio que ocurra; Bienes no útiles, mantener sin deducción un peso en la contabilidad.

47

Ajuste de la deducción de inversiones

BIENVENIDOS!!!!!! Ajuste de la deducción de inversiones Se ajustará multiplicándola por el factor de actualización correspondiente: INPC último mes de la primera mitad del ejercicio de utilización* ___________________________________ INPC del mes de adquisición *Cuando es impar el número de meses del periodo de utilización, el último mes de la primera mitad de dicho periodo, será el mes inmediato anterior al que corresponda a la mitad del periodo. Ejemplo: enero- mayo, será febrero el mes que se toma para ajuste.

48

Monto deducible en enajenación

BIENVENIDOS!!!!!! Monto deducible en enajenación 1 M . O . I . - DEPRECIACION ACUMULADA = DEPRECIACION EJERCICIOS ANTERIORES POR EFECTUAR 2 INPC ULTIMO MES PRIMERA MITAD FACTOR DE LA FECHA DE ENAJENACION DE ACTUALIZACION INPC FECHA DE ADQUISICION 3 x FACTOR DE MONTO POR EFECTUAR DEDUCIBLE

49

Reglas de deducción de inversiones

BIENVENIDOS!!!!!! Reglas de deducción de inversiones Reparaciones y adaptaciones a las instalaciones: son inversiones, si implican adiciones o mejoras al activo fijo. Registrar por separado (NIF) Inversiones en automóviles (Art 42 II): Sólo deducibles hasta por $ 175,000.00

Inversiones en automóviles (Art 42 II): Sólo deducibles hasta por $ 175,")

50

Pérdidas de inversiones

BIENVENIDOS!!!!!! Pérdidas de inversiones Las pérdidas por casos fortuitos o fuerza mayor, no reflejadas en inventario, serán deducibles en el ejercicio en que ocurran. Se ajustará la deducción, multiplicándola por el factor de actualización antes mencionado. La pérdida será igual a la cantidad pendiente de deducir a la fecha en que se sufra.

51

Pérdidas de inversiones (Art. 43)

BIENVENIDOS!!!!!! Pérdidas de inversiones (Art. 43) Pérdida recuperada: Acumulación: En los términos del Art. 20 de la Ley; Reinversión: Tasa igual al bien que se perdió y hasta por cantidad igual al monto pendiente por deducir; Cantidades adicionales: Serán consideradas como una inversión diferente.

Pérdida recuperada: Acumulación: En los términos del Art. 20 de la Ley; Reinversión: Tasa igual al bien que se perdió y hasta por cantidad igual al monto pendiente por deducir; Cantidades adicionales: Serán consideradas como una inversión diferente.")

52

DEDUCCION INMEDIATA (Art. 220)

BIENVENIDOS!!!!!! DEDUCCION INMEDIATA (Art. 220) Se puede optar en lugar de los porcentajes establecidos en los artículos 37 y 43

Se puede optar en lugar de los porcentajes establecidos en los artículos 37 y")

53

CAPITALIZACION DELGADA

54

Capitalización Delgada

No serán deducibles los intereses que deriven del monto de las deudas del contribuyente que excedan del triple de su capital contable que provenga de deudas contraídas con partes relacionadas

55

Deuda excesiva, determinación

Se restara del saldo promedio anual de todas las deudas del contribuyente que devenguen intereses a su cargo La cantidad que resulte de multiplicar por tres el cociente que se obtenga de dividir entre dos la suma del capital contable inicial con el final del ejercicio. Para determinar el s.p.a.d., dividir los saldos al ultimo día de cada uno de los meses del ej. Entre el numero de meses del ej.

56

Ejemplo Saldo prom. De deudas ,000,000 (-) ((S.i.c.c.+ Sfcc)/2 )*3 1,000,000+1,500,000= 2,500,000 Entre 2 es igual a ,250,000 (x) 3 veces es igual a ,750,000 Deuda excesiva ,250,000

3 veces es igual a 3,750,000. Deuda excesiva 1,250,000.")

57

Intereses no deducibles

Total de intereses devengados en el ej., entre el saldo promedio anual de deudas, factor multiplicar por el monto de las deudas excedentes Intereses devengados en el ej ,000 Total del promedio de deuda ,000,000 Factor Deuda excesiva ,250,000 Intereses no deducibles ,000

58

AJUSTE ANUAL POR INFLACION

BIENVENIDOS!!!!!! AJUSTE ANUAL POR INFLACION

59

AJUSTE ANUAL POR INFLACION

BIENVENIDOS!!!!!! AJUSTE ANUAL POR INFLACION A partir del ejercicio de 2002: Entre los ingresos acumulables ahora se incluye el ajuste anual por inflación acumulable, el cual sustituye a la ganancia inflacionaria como concepto acumulable. Se autoriza como deducción el ajuste anual por inflación deducible el cual sustituye a la anterior pérdida inflacionaria. El ajuste anual por inflación acumulable o deducible ahora se determina una sola vez por año, calculándose a partir del saldo promedio anual de las deudas y de los créditos del contribuyente. El saldo promedio anual de deudas y de créditos, se integra con la suma de los saldos al último día de cada uno de los meses del ejercicio (indistintamente si corresponden a saldos contratados con el sistema financiero o no), sin incluir los intereses que se devenguen en el mes, entre el número de meses del ejercicio. Los créditos o deudas en moneda extranjera deben valuarse a la paridad existente al primer día del mes de que se trate

, sin incluir los intereses que se devenguen en el mes, entre el número de meses del ejercicio. Los créditos o deudas en moneda extranjera deben valuarse a la paridad existente al primer día del mes de que se trate.")

60

BIENVENIDOS!!!!!! MECANICA Cuando el saldo promedio anual de las deudas fuere mayor al saldo promedio anual de los créditos, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación acumulable, Cuando el saldo promedio anual de los créditos fuere mayor al saldo promedio anual de las deudas, la diferencia se multiplicará por el factor de ajuste anual y el resultado será el ajuste anual por inflación deducible. Sólo se determina un factor de ajuste anual que es el resultado de restar la unidad al cociente que se obtenga de dividir el INPC del último mes del ejercicio que se trate, entre el citado índice correspondiente al último mes del ejercicio inmediato anterior. En caso de tratarse de un ejercicio irregular se tomará el índice correspondiente al del mes inmediato anterior al del primer mes del ejercicio que se trate Ejemplo: Si el ejercicio irregular es de Abril a Diciembre se toman el INPC de Marzo y el INPC de Diciembre.

61

MECANICA Ejemplificando lo anterior se tendría:

BIENVENIDOS!!!!!! MECANICA Ejemplificando lo anterior se tendría: Suma de los saldos al último día de cada uno de los mes del ejercicio Entre: Número de meses del ejercicio Igual: Saldo promedio anual Créditos 21,800 12 _________ 1,800 Deudas 32,640 12 _________ 2,720

62

MECANICA Si es mayor el saldo anual de deudas que el de créditos:

BIENVENIDOS!!!!!! MECANICA Si es mayor el saldo anual de deudas que el de créditos: Saldo promedio anual de deudas Menos: Saldo promedio anual de créditos Igual: Excedente del saldo anual de deudas Por factor de ajuste anual INPC Dic´07 / INPC Dic´06 menos unidad Ajuste anual por inflación acumulable 2,720 1,800 __________ 920 0.0375 _________ 34.50

63

MECANICA Si es mayor el saldo anual de créditos que el de deudas:

BIENVENIDOS!!!!!! MECANICA Si es mayor el saldo anual de créditos que el de deudas: Saldo promedio anual de créditos Menos: Saldo promedio anual de deudas Igual: Excedente del saldo anual de créditos Por factor de ajuste anual INPC Dic´07 / INPC Dic´06 menos unidad Ajuste anual por inflación deducible 3,800 2,720 __________ 1,080 0.0375 _________ 40.50

64

BIENVENIDOS!!!!!! CONCEPTO DE CREDITO Se dispone que se consideran créditos, el derecho de un acreedor a recibir de un deudor una cantidad en numerario. En este nuevo concepto destaca recibir una cantidad en numerario. Los créditos que no deben incluirse para calcular el ajuste anual por inflación son los mismos que no eran admitidos como créditos en el componente inflacionario. La única diferencia es que ahora se consideran créditos los saldos a favor por contribuciones a partir de manifestarse en una declaración y hasta que se hacen efectivos mediante la obtención de su devolución, su compensación o su acreditamiento.

65

Ejemplo de Créditos Bancos Depósitos en garantía Cuentas por cobrar

BIENVENIDOS!!!!!! Ejemplo de Créditos Bancos Depósitos en garantía Cuentas por cobrar ISR saldo a favor de ejercicios anteriores

66

BIENVENIDOS!!!!!! CONCEPTO DE DEUDAS En lo concerniente a deudas, se consideran como tal cualquier obligación en numerario pendiente de cumplimiento. Se adicionan como deudas a las contribuciones causadas, debiendo considerarse deudas desde el último día del período y hasta el día en que deban pagarse.

67

PERDIDAS FISCALES

68

Perdidas Fiscales Resultan cuando el monto de las deducciones autorizadas por la LISR son mayores que los ingresos acumulables. El plazo para deducirlas en la utilidad fiscal será en los 10 ejercicios siguientes hasta agotarla

69

Actualización de la perdida

La perdida se multiplica por el factor de actualización obtenido de dividir el inpc del primer mes del segundo semestre entre el inpc del ultimo mes en que ocurrió la perdida. Las perdidas pendientes de aplicar de ejercicios anteriores se actualizaran dividiendo el inpc del sexto mes de la primera mitad del ejercicio entre el inpc del ultimo mes en que fue actualizada.

70

Ejemplo act. De perdida fiscal

Perdida generada en $ 100,000.00 Inpc dic/ Inpc julio/ __________ 103,000.00 Inpc junio Inpc dic./ ___________ Perd. act. Para aplic. Ej/ ,515.00

71

Ejercicios irregulares

Cuando sea impar el numero de meses en un ejercicio se considerara como el primer mes de la segunda mitad del ejercicio el mes inmediato posterior al que corresponda la mitad del ejercicio.

72

Trasmisión de perdidas

Este derecho es personal del contribuyente que las sufra, y no podrá ser trasmitida ni por fusión. En el caso de escisiones la perdida se dividirá entre las sociedades escindentes y escindidas en la proporción en que las cuentas por cobrar y los inventarios sean divididos entre dichas empresas.

73

Costo de lo Vendido Artículos 45-A a 45-I

74

Antecedentes Sistema ya utilizado hasta 1986

Sistema de transición de Ley 1987 Deducibilidad de compras Inventario 1986 o 1988, el menor; se permitía deducirlo en 30 años. A partir de 2005 regresa el sistema de la deducción del costo de lo vendido Régimen de transición 2005.

75

Deducción del Inventario siempre que se acumule el mismo en ejercicios siguientes, de 4 a 12 años. (IV Transitorio para 2005) Inventario Base Acumulable 50,000 PEPS, IV Transitorio 2005 LISR Cualquier método 45-G (Regla ) Disminución de Mercarías Obsoletas o de lento movimiento (Regla ) Inventario Base al 31-dic ,000 ( - ) Saldo por deducir de inventarios congelados 1986 y ,500 ( - ) Perdidas fiscales por amortizar ,000 ( - ) Diferencia de inventarios de ,500 importación 2004 vs 2003

Disminución de Mercarías Obsoletas o de lento movimiento (Regla ) Inventario Base al 31-dic ,000. ( - ) Saldo por deducir de inventarios. congelados 1986 y ,500. ( - ) Perdidas fiscales por amortizar 267,000. ( - ) Diferencia de inventarios de 39,500. importación 2004 vs")

76

Índice de rotación fiscal 2002 2003 2004

Compras netas 800, , ,000 ( /) Inventario promedio 380, , ,000 ( = ) Índice de rotación Suma de índices / 3 = Promedio de rotación 1.93 Porciento de acumulación en el ejercicio 12.5%, según tabla. Inventario acumulable ,000 % en el ejercicio % Inventario acumulable en el ejercicio ,250 Acumulación de la Doceava parte en pagos provisionales ISR Acumulación de diferencia de inventarios de importación 2005 (solo para 2005)

Inventario promedio 380, , ,000. ( = ) Índice de rotación Suma de índices 5.81 / 3 = Promedio de rotación Porciento de acumulación en el ejercicio 12.5%, según tabla. Inventario acumulable 50,000. % en el ejercicio % Inventario acumulable en el ejercicio 6,250. Acumulación de la Doceava parte en pagos provisionales ISR. Acumulación de diferencia de inventarios de importación (solo para 2005)")

77

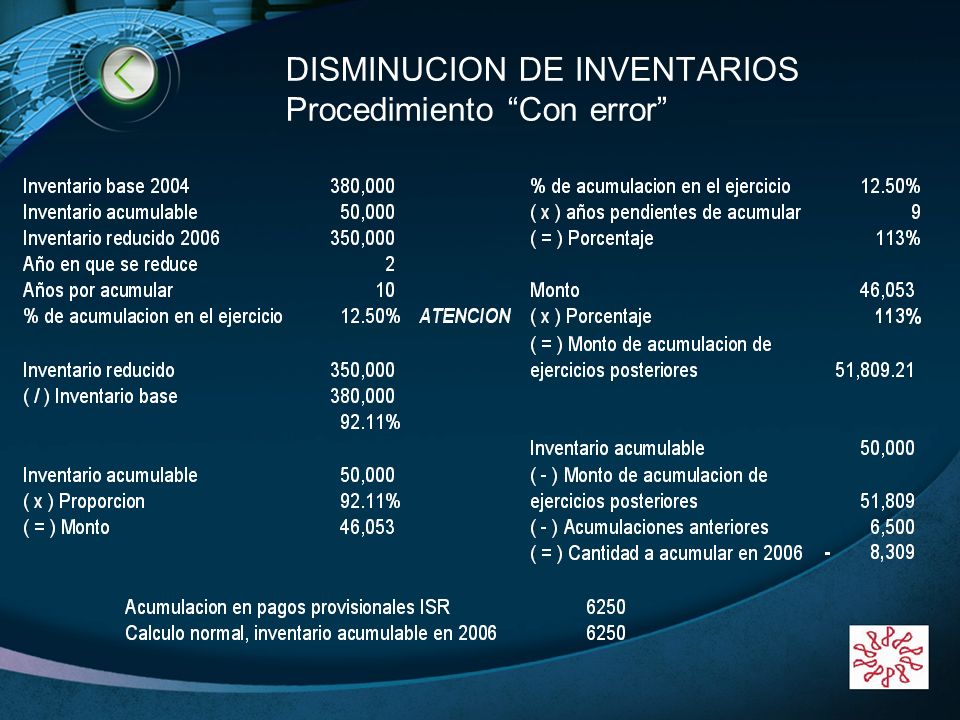

DISMINUCION DE INVENTARIOS Procedimiento “Con error”

78

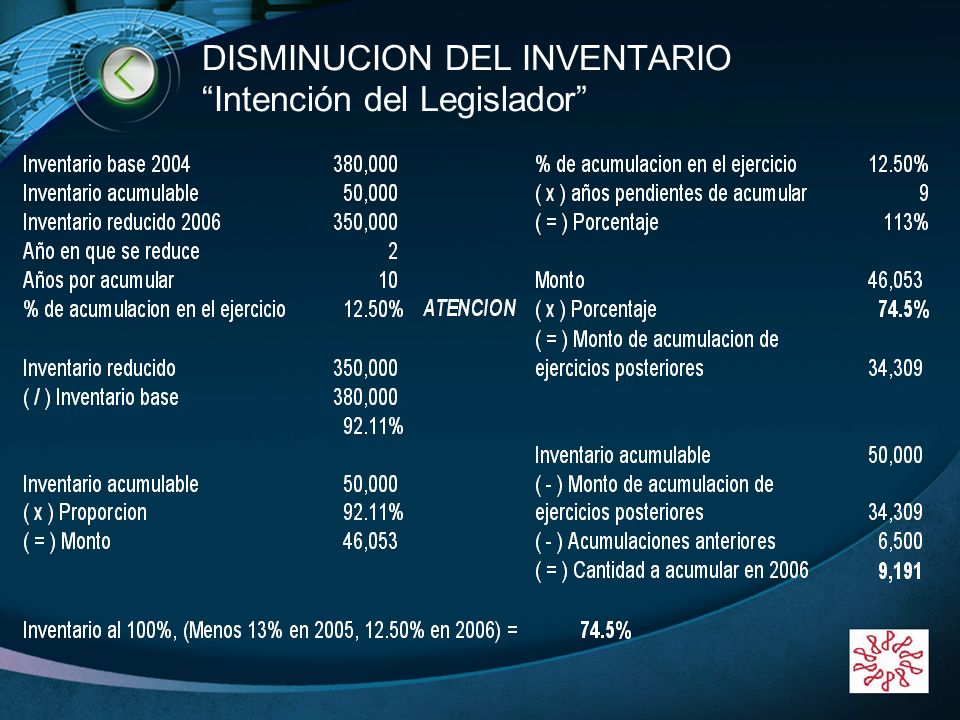

DISMINUCION DEL INVENTARIO “Intención del Legislador”

79

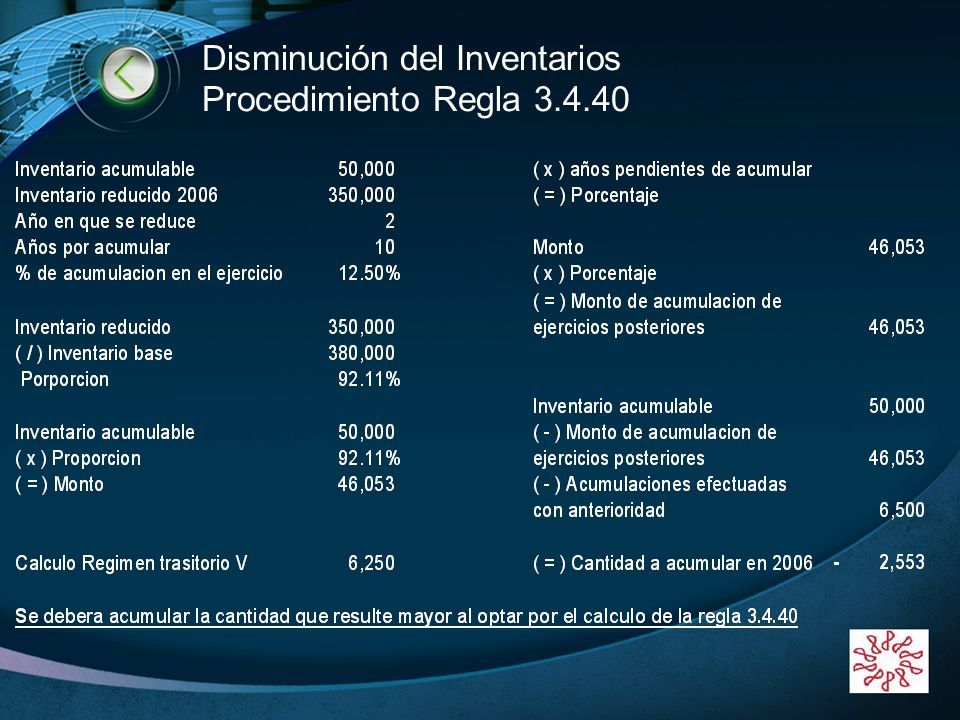

Disminución del Inventarios Procedimiento Regla 3.4.40

80

Deducción de Compras con Personas Físicas y Régimen simplificado Vía Costo. Regla 3.4.17

La regla en cuestión establece que aunque no se cumplan los requisitos del art. 31 fracción IX se podrán deducir las compras en el costo de lo vendido, siempre que se lleve un control de sus compras por pagar.

81

Deducción del Costo Estimado de Anticipos de clientes. Regla 3.4.19

Contribuyentes que realicen actividades empresariales y obtengan ingresos por cobrar total o parcialmente el precio o la contraprestación o por anticipos, y no estén en los supuestos de los incisos a) y b) de la fracción I del art. 18, en lugar de considerar dichos cobros como ingresos del ejercicio, podrán considerar como ingreso acumulable el saldo al cierre del ejercicio fiscal, pudiendo deducir, el costo de lo vendido estimado que corresponda a dichos anticipos.

y b) de la fracción I del art. 18, en lugar de considerar dichos cobros como ingresos del ejercicio, podrán considerar como ingreso acumulable el saldo al cierre del ejercicio fiscal, pudiendo deducir, el costo de lo vendido estimado que corresponda a dichos anticipos.")

82

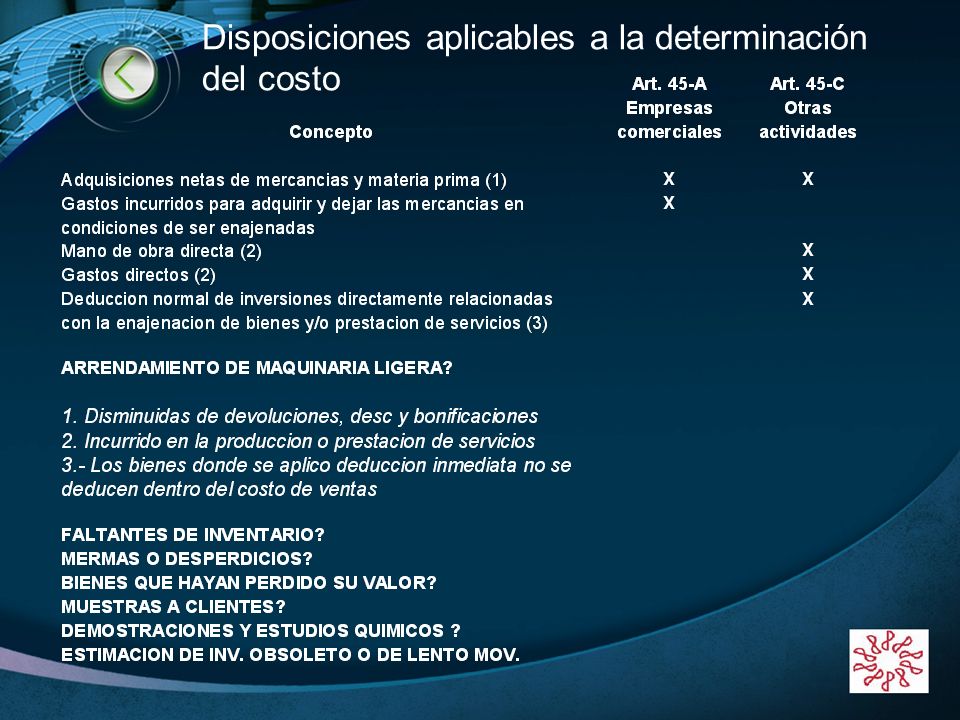

Disposiciones aplicables a la determinación del costo

83

Conciliación Contable Fiscal del Costo de lo Vendido para Comercializadoras

COSTO DE LO VENDIDO CONTABLE Menos: Partidas contables no fiscales Deducciones que no reúnen requisitos fiscales: art. 31 Compras por pagar al cierre del ejercicio, con personas físicas, Reg. Simplif. Art. 31 fracción IX. Gastos y partidas no deducibles. Art. 32 y fracción IV del art. 45-C. Diferencias por sistemas de costeo, estimaciones. C-4 Inventarios, art. 45-A Depreciación y amortización contable. C-6 y C-8. Diferencias por aplicación de técnica de deterioro en el valor de activos. C-15 Reevaluación de los inventarios o del costo. B-10 Inflación. Mas: Partidas fiscales no contables Compras del ejercicio anterior, con pf, Reg. Simplif. Pagadas en el ejercicio. 31, fracción IX Diferencias derivadas por el uso de costeo fiscal. C-4, art. 45-A Deducción normal de inversiones relacionadas. Art. 45-C, fracción IV. Diferencias por método valuación, deducción proporcional disminuible en 5 años. Art. 45-G (+/-) Costo estimado de anticipos de clientes. Regla Igual a: COSTO DE LO VENDIDO FISCAL

Costo estimado de anticipos de clientes. Regla Igual a: COSTO DE LO VENDIDO FISCAL.")

84

Aspectos importantes al cierre fiscal 2007

1. Coeficiente de utilidad. Exclusión del inventario acumulable, tanto en la utilidad fiscal y en los ingresos nominales. Regla 2. Inventario Acumulable para efectos de PTU. 3. Calculo del inventario reducido. 4. Conciliación Contable y Fiscal del Costo de Ventas.

85

IMPUESTO AL ACTIVO Taller practico de declaración anual 2006

BIENVENIDOS!!!!!! IMPUESTO AL ACTIVO Taller practico de declaración anual 2006

86

2.EXENTOS DEL PAGO DEL GRAVAMEN

Articulo 2 transitorio 2002 Ley del IMPAC A las maquiladoras que cumplan con el 216-Bis Consideraran solamente los inventarios y activo fijo en la proposición que la producción que se destine al mercado nacional represente de la producción total.

87

2.EXENTOS DEL PAGO DEL GRAVAMEN

(art. 6) No se pagara el impuesto por el periodo preoperativo, ni por los ejercicios de inicio de actividades, los dos siguientes y el de liquidación, salvo cuando este ultimo dure mas de dos años. Se considera inicio de actividades, aquel cuando el contribuyente este obligado a presentar pagos provisionales para efectos de la LISR (RIA 16).

No se pagara el impuesto por el periodo preoperativo, ni por los ejercicios de inicio de actividades, los dos siguientes y el de liquidación, salvo cuando este ultimo dure mas de dos años. Se considera inicio de actividades, aquel cuando el contribuyente este obligado a presentar pagos provisionales para efectos de la LISR (RIA 16).")

88

PERIODOS POR LOS QUE NO SE PAGA EL IMPUESTO

Excepciones (si se paga): En ejercicios posteriores a fusión, transformación de sociedades o traspaso de negociaciones. Quienes inicien actividades con motivo de escisión.

: En ejercicios posteriores a fusión, transformación de sociedades o traspaso de negociaciones. Quienes inicien actividades con motivo de escisión.")

89

Periodos por los que no se paga IMPAC

INICIO DE OPERACIONES Constitución 1 mayo 2003. PPs. Causa EJERCICIOS I S R IMPAC (1) May-Dic 03 Empieza a vender No No (2) Ene-Dic Si No (3) Ene-Dic Si No (4) Ene-Dic Si No (5) Ene-Dic Si Si 1) No hay pagos provisionales ya que no existe Coeficiente 2) Si hay pagos provisionales de ISR por lo que es el ejercicio de inicio de actividades para IMPAC. 3) Si hay pagos provisionales de ISR pero no se causa IMPAC por ser uno de los 2 ejercicios siguientes al de iniciación de actividades 4) Si hay pagos provisionales de ISR pero no se causa IMPAC por ser uno de los 2 ejercicios siguientes al de iniciación de actividades 5) Empieza a causarse el IMPAC.

May-Dic 03 Empieza a vender No No. (2) Ene-Dic 04 Si No. (3) Ene-Dic 05 Si No. (4) Ene-Dic 2006 Si No. (5) Ene-Dic 2007 Si Si. 1) No hay pagos provisionales ya que no existe Coeficiente. 2) Si hay pagos provisionales de ISR por lo que es el ejercicio de inicio de actividades para IMPAC. 3) Si hay pagos provisionales de ISR pero no se causa IMPAC por ser uno de los 2 ejercicios siguientes al de iniciación de actividades. 4) Si hay pagos provisionales de ISR pero no se causa IMPAC por ser uno de los 2 ejercicios siguientes al de iniciación de actividades. 5) Empieza a causarse el IMPAC.")

90

BASE Y TASA DEL IMPUESTO

En términos generales, el procedimiento para determinar la base del impuesto es el siguiente: -Valor promedio de activos financieros -Valor Promedio de activos fijos, gastos y cargos diferidos -Valor Promedio de inventarios -Valor Promedio de terrenos Igual: Valor del activo del ejercicio Igual: Base del impuesto por la tasa 1.25% igual al IMPAC

91

4.BASE Y TASA DEL IMPUESTO

Activos Financieros Se consideran activos financieros, entre otros: Inversiones en títulos de crédito, excepto las acciones emitidas por empresas residentes en México. Cuentas y documentos por cobrar. Intereses devengados a favor no cobrados.

92

No son activos financieros:

Cuentas por cobrar a cargo de socios o accionistas residentes en el extranjero. Pagos provisionales. Los saldos a favor de contribuciones. Los estímulos fiscales por aplicar.

93

4.BASE Y TASA DEL IMPUESTO Deudas que se pueden disminuir

Derogado.

94

4.BASE Y TASA DEL IMPUESTO Deudas que se pueden disminuir

Derogado.

95

Deudas que no se pueden disminuir

Derogado.

96

Determinación de promedios

Activos financieras Suma de promedios mensuales correspondientes a los meses del ejercicio y el resultado se dividirá entre el mismo numero de meses. El promedio mensual, se obtendrá dividiendo entre dos la suma del saldo al inicio y al final del mes.

97

Determinación de promedios

Activos fijos Saldo pendiente de deducir al inicio del ejercicio actualizado (el INPC ultimo mes de la primer mitad del ejercicio al que corresponde el impuesto entre el INPC mes de adquisición), menos el 50% de la deducción anual de las inversiones determinada conforme a los artículos 39 y 45 LISR.

, menos el 50% de la deducción anual de las inversiones determinada conforme a los artículos 39 y 45 LISR.")

98

Determinación de promedios

Terrenos Monto original del terreno actualizado desde el mes en que se adquirió hasta el ultimo mes de la primer mitad del ejercicio al que corresponde el impuesto.

99

Determinación de promedios

Inventarios Se sumara el saldo al inicio y al final del periodo y el resultado se dividirá entre dos. Los inventarios deben estar actualizados conforme a NIF o en su defecto, ser valuados al precio de la ultima compra o a su valor de reposición.

100

Determinación de promedios

Regla 4.2 Para calcular el promedio mensual de los activos financieros, excepto tratándose de acciones, los contribuyentes, en lugar de aplicar lo dispuesto en dicho precepto, podrán determinar el promedio de sus activos financieros sumando los saldos finales de cada uno de los meses del ejercicio y dividiendo el resultado entre el numero de meses del ejercicio, esta opción no podrá variarse en ejercicios siguientes y no es aplicable para determinar el promedio de las acciones.

101

ACREDITAMIENTO DEL ISR CONTRA EL IMPAC

Se podrá acreditar contra el IA del ejercicio una cantidad equivalente al ISR que le correspondió en el ejercicio. Cuando en el mismo ejercicio, el IA sea igual o superior al ISR, el saldo a favor que se hubiera generado en este ultimo se considerara como pago del IA del mismo ejercicio, hasta por el monto necesario para cubrir el citado impuesto, después de haber acreditado el ISR causado.

102

6.ACREDITAMIENTO DEL ISR CONTRA EL IMPAC EJEMPLO

ISR IMPAC Causado Causado PP ISR Causado (100) SF (100) IA Cargo Acr. IA (1) SF ISR (1) SF A PAGAR

SF (100) IA Cargo 150. Acr. IA 100 (1) SF ISR 100(1) SF 0 A PAGAR 50.")

103

6.ACREDITAMIENTO DEL ISR CONTRA EL IMPAC EJEMPLO

ISR IMPAC Causado Causado 200 PP ISR Causado ) SF IA Cargo Acr. IA (200) SF ISR (200) SF (100) A Pagar

SF 300 IA Cargo 200. Acr. IA (200) SF ISR (200) SF (100) A Pagar 0.")

104

DEVOLUCION DEL IMPAC (art. 9) Cuando en el ejercicio el ISR causado exceda al IA del ejercicio, se podrá solicitar la devolución de las cantidades actualizadas que se hubieran pagado en el IA en los diez ejercicios inmediatos anteriores. La devolución en ningún caso podrá ser mayor a la diferencia entre ambos impuestos. El ISR causado será el efectivamente pagado

105

7.DEVOLUCION DEL IMPAC Cuando el contribuyente no efectué el acreditamiento o solicite devolución en un ejercicio pudiéndolo haber hecho, perderá el derecho a hacerlo en ejercicios posteriores. (regla 4.9 R.M. permite compensar contra ISR determinado en el ejercicio en que este exceda al IA)

")

106

8.ACREDITAMIENTO DEL ISR DE LOS 3 EJERCICIOS INMEDIATOS ANTERIORES

Adicionalmente se podrá acreditar contra IA del ejercicio, la diferencia que resulte en cada uno de los tres ejercicios inmediatos conforme al siguiente procedimiento y hasta por el monto que no se hubiera acreditado con anterioridad.

107

8.ACREDITAMIENTO DEL ISR DE LOS 3 EJERCICIOS INMEDIATOS ANTERIORES

La diferencia será la que resulte de: ISR causado Menos: IA causado Igual: Diferencia por acreditar Nota: Siempre y cuando el ISR sea mayor.

108

ACREDITAMIENTO DEL ISR DE LOS 3 EJERCICIOS INMEDIATOS ANTERIORES

Las diferencias susceptibles de acreditamiento se actualizaran por el periodo comprendido del sexto mes del ejercicio al que corresponda el pago, hasta el sexto mes del ejercicio en que se efectúa el acreditamiento. El ISR por acreditar será el efectivamente pagado.

109

BIENVENIDOS!!!!!! ASPECTOS IMPORTANTES QUE DEBEN TOMARSE EN CONSIDERACION DURANTE SU PREPARACIÓN PARA LA CORRECTA DETERMINACIÓN DE LA BASE GRAVABLE DEL IMPUESTO SOBRE LA RENTA: -- Revisar el cálculo del coeficiente de utilidad fiscal de acuerdo a lo previsto en el Art. 14 de la LISR , tanto el utilizado en los pagos provisionales de 2007, como el que resulte en la declaración de ese año para aplicar para ya que cualquier imprecisión en el factor, la autoridad al revisar los pagos provisionales en caso de incorrección impone sanciones severas por cada pago (aprox. 9, por cada pago) . Las empresas que dictaminan deben de regularizar sus pagos del año con el factor que pudiera derivar del dictamen; así como revisar el cambio de factores en los primeros tres meses del ejercicio -- Verificar de acuerdo a la actividad de la empresa, VrGr, enajenación de bienes, prestación de servicios, servicios personales independientes, construcción de obras etc. , si de acuerdo a lo dispuesto en los artículos 18, 19 de la LISR los ingresos del ejercicio se acumularon en las fechas de percepción previstas en dichas disposiciones.

. Las empresas que dictaminan deben de regularizar sus pagos del año con el factor que pudiera derivar del dictamen; así como revisar el cambio de factores en los primeros tres meses del ejercicio. -- Verificar de acuerdo a la actividad de la empresa, VrGr, enajenación de bienes, prestación de servicios, servicios personales independientes, construcción de obras etc. , si de acuerdo a lo dispuesto en los artículos 18, 19 de la LISR los ingresos del ejercicio se acumularon en las fechas de percepción previstas en dichas disposiciones.")

110

DEDUCCIONES( Art. 31 y 32 LISR)

BIENVENIDOS!!!!!! -- Formular la conciliación de los Ingresos del ejercicio declarados en el ejercicio para ISR e IVA , ya que en el ISR se acumulan los Ingresos en el ejercicio por operaciones de contado y crédito (salvo lo dispuesto en los artículos antes citados) y en IVA se acumulan los ingresos efectivamente percibidos. En el artículo 20 fracción V, 21 y 24 de la LISR las enajenaciones de algunos activos se acumula la ganancia, en cambio en IVA se la base gravable es el ingreso percibido por la enajenación. DEDUCCIONES( Art. 31 y 32 LISR) -- Deducciones mayores a 2, pagadas con cheque, este debe ser nominativo para abono en cuenta. -- Retenciones a terceros debidamente enteradas dentro del plazo de ley, para que sea deducible la erogación.

y en IVA se acumulan los ingresos efectivamente percibidos. En el artículo 20 fracción V, 21 y 24 de la LISR las enajenaciones de algunos activos se acumula la ganancia, en cambio en IVA se la base gravable es el ingreso percibido por la enajenación. DEDUCCIONES( Art. 31 y 32 LISR) -- Deducciones mayores a 2, pagadas con cheque, este debe ser nominativo para abono en cuenta. -- Retenciones a terceros debidamente enteradas dentro del plazo de ley, para que sea deducible la erogación.")

111

Requisitos de deducibilidad para salarios:

BIENVENIDOS!!!!!! Requisitos de deducibilidad para salarios: Los salarios serán deducibles cuando los empleadores cumplan las siguientes obligaciones: 1. Efectuar las retenciones de ISR a sus trabajadores y entregarles en efectivo el crédito al salario que les corresponda. 2. Calcular el impuesto anual de las personas que les prestaron servicios personales subordinados, excepto que: a) El asalariado hubiera dejado de prestar servicios antes del 1 de diciembre del año de que se trate. b) Los ingresos por salarios del trabajador excedan de $400,000.00 c) El asalariado comunique al empleador por escrito, que presentará declaración anual.

El asalariado hubiera dejado de prestar servicios antes del 1 de diciembre del año de que se trate. b) Los ingresos por salarios del trabajador excedan de $400, c) El asalariado comunique al empleador por escrito, que presentará declaración anual.")

112

8. Pagar las aportaciones de seguridad social (IMSS, Infonavit, etc).

BIENVENIDOS!!!!!! 3. Presentar declaración anual informativa sobre el crédito al salario entregado a sus trabajadores durante 2007, a más tardar el 28 de febrero de 2008. 4. Presentar declaración anual informativa sobre salarios pagados durante 2007, a más tardar el 28 de febrero de 2008. 5. Inscribir en el RFC a los asalariados o bien solicitarles su clave cuando ya estén inscritos en el citado registro. 6. Llevar un registro de los pagos por salarios, identificando en forma individualizada, a cada uno de los contribuyentes a los que se les realicen dichos pagos. 7. Conservar los comprobantes en los que se demuestre el pago por salarios, el impuesto que en su caso, se hubiera retenido y las diferencias entregadas por concepto de crédito al salario. 8. Pagar las aportaciones de seguridad social (IMSS, Infonavit, etc).

.")

113

BIENVENIDOS!!!!!! 9. Proporcionar constancias de remuneraciones y retenciones correspondientes a 2007 a más tardar el 28 de febrero de 2007, las cuales de acuerdo con la regla de la Resolución Miscelánea para 2007, , debe incluir la fecha de presentación de la declaración anual informativa sobre salarios pagados ante el SAT y la manifestación sobre si el patrón realizó o no el cálculo del ISR anual al trabajador que recibe la constancia. 10. Solicitar constancias de otros patrones, en caso de que así proceda, a más tardar dentro del mes siguiente a aquél en el que se inicie la prestación del servicio y cerciorarse de que estén inscritos en el RFC. 11. Acreditamiento por otro patrón. Solicitar a los trabajadores que les comuniquen por escrito antes de efectuar el primer pago por salarios, si prestan servicios a otro empleador y sí éste les aplica crédito al salario, a fin de que ya no se aplique nuevamente. 12. Expedir constancia de viáticos pagados. Cabe mencionar que esta información se incluye en la constancia de salarios pagados y retenciones efectuadas proporcionada ya sea mediante el formato 37, la impresión del anexo del programa DIM.

114

Artículo 31 PREVISION SOCIAL: Fracción XII:

BIENVENIDOS!!!!!! PREVISION SOCIAL: Artículo 31 Fracción XII: 1) Forma general beneficie a todos los trabajadores. 2) Forma general cuando se otorguen de acuerdo a los contratos colectivos siendo los mismos para todos los trabajadores de cada sindicato y pueden diferir con los de otro sindicato de la empresa. 3) Trabajadores de confianza deben ser los mismos para todos ellos y además: Erogaciones deducibles para todos (-) Aportaciones de seguridad social (-) Fondo de ahorro, primas de seguros de vida, médicos e incapacidad y fondos para pensiones. Resultado = $ sacar promedio aritmético para cada trabajador de confianza sea igual o menor al promedio aritmético de los sindicalizados.

Forma general beneficie a todos los trabajadores. 2) Forma general cuando se otorguen de acuerdo a los contratos colectivos siendo los mismos para todos los trabajadores de cada sindicato y pueden diferir con los de otro sindicato de la empresa. 3) Trabajadores de confianza deben ser los mismos para todos ellos y además: Erogaciones deducibles para todos. (-) Aportaciones de seguridad social. (-) Fondo de ahorro, primas de seguros de vida, médicos e incapacidad y fondos para pensiones. Resultado = $ sacar promedio aritmético para cada trabajador de confianza sea igual o menor al promedio aritmético de los sindicalizados.")

115

Requisitos para la deducción del fondo de ahorro

BIENVENIDOS!!!!!! FONDOS DE AHORRO.- Requisitos para la deducción del fondo de ahorro Requisitos de deducibilidad El artículo 31, fracción XII de la LISR señala que tratándose de fondos de ahorro, las aportaciones serán deducibles cuando: a).- Se otorguen de manera general. b)- La aportación del empleador sea igual al monto aportado por los trabajadores. c).- La aportación del empleador no exceda del 13% del salario del trabajador, sin que en ningún caso dicha aportación sea superior a un monto equivalente a 1.3 veces el salario mínimo general del área geográfica del trabajador, elevado al año. d).- Se cumplan los requisitos establecidos en el Reglamento de la Ley del Impuesto sobre la Renta (RISR)

.- Se otorguen de manera general. b)- La aportación del empleador sea igual al monto aportado por los trabajadores. c).- La aportación del empleador no exceda del 13% del salario del trabajador, sin que en ningún caso dicha aportación sea superior a un monto equivalente a 1.3 veces el salario mínimo general del área geográfica del trabajador, elevado al año. d).- Se cumplan los requisitos establecidos en el Reglamento de la Ley del Impuesto sobre la Renta (RISR)")

116

El RISR dispone que las aportaciones serán deducibles cuando se

BIENVENIDOS!!!!!! El RISR dispone que las aportaciones serán deducibles cuando se cumplan los plazos y requisitos siguientes: -- El plan establezca que el trabajador pueda retirar las aportaciones de que se trata, únicamente al término de la relación de trabajo o una vez por año -- El fondo se destine a otorgar préstamos a los trabajadores participantes y el remanente se invierta en valores a cargo del Gobierno Federal inscritos en el Registro Nacional de Valores, así como en títulos valor que se coloquen entre el gran público inversionista o en valores de renta fija que el SAT determine. -- Que en el caso de préstamos otorgados a los trabajadores que tengan como garantía las aportaciones del fondo, dichos préstamos no excedan del monto que el trabajador tenga en el fondo, siempre que dichos préstamos sean otorgados una vez al año. -- Cuando se otorgue más de un préstamo al año, las aportaciones que se efectúen al fondo de ahorro serán deducibles, siempre que el último préstamo otorgado al mismo trabajador se haya pagado en su totalidad y haya transcurrido como mínimo seis meses desde que se cubrió la totalidad de dicho préstamo. -- Si su empresa tienen establecida esta prestación en beneficio de sus trabajadores, recomendamos verificar que se cumplen todos los requisitos establecidos para su deducción y en su caso, hacer los cambios necesarios en el reglamento del fondo.

117

2) Gastos médicos de trabajadores.

BIENVENIDOS!!!!!! PRIMAS DE SEGUROS.- Cubran: 1) la muerte del trabajador o incapacidad del mismo mediante un pago único o parcialidades. 2) Gastos médicos de trabajadores. 3) Son generales aún cuando se entreguen sólo a sindicalizados o de confianza indistintamente. CONDICION EN PRESTACIONES DE PREVISIÓN SOCIAL.- Las prestaciones que se calculen con límite de promedio aritmético por trabajador sindicalizado y de confianza no deben exceder de 10 salario mínimo elevados al año del trabajador. Se remite a la lectura de los artículos 40 a 43 del Reglamento de la LISR para un análisis específico de las condiciones sobre cálculos y bases.

la muerte del trabajador o incapacidad del mismo mediante un pago único o parcialidades. 2) Gastos médicos de trabajadores. 3) Son generales aún cuando se entreguen sólo a sindicalizados o de confianza indistintamente. CONDICION EN PRESTACIONES DE PREVISIÓN SOCIAL.- Las prestaciones que se calculen con límite de promedio aritmético por trabajador sindicalizado y de confianza no deben exceder de 10 salario mínimo elevados al año del trabajador. Se remite a la lectura de los artículos 40 a 43 del Reglamento de la LISR para un análisis específico de las condiciones sobre cálculos y bases.")

118

BIENVENIDOS!!!!!! ----Las importaciones deben de estar requisitadas al cierre del ejercicio. ----Los requisitos de las deducciones deberán de estar cumplidas al cierre del ejercicio, pero la documentación comprobatoria puede obtenerse hasta antes del vencimiento del plazo de presentación de la declaración. -----Verificar si la empresa tiene ingresos exentos, ya que las deducciones e inversiones, deben de reducirse en la proporción que éstas representan dentro del total. De acuerdo al articulo 31 fracción XIX ultimo párrafo dispone que las informativas que se presenten dentro de los 60 días posteriores al requerimiento de las mismas , no es causal de rechazo de deducciones su presentación fuera del plazo de ley.

119

BIENVENIDOS!!!!!! Pagos al extranjero. Los pagos al extranjero, además de los requisitos generales de las deducciones (gasto estrictamente indispensable, pago con cheque o transferencia bancaria etc.), debe cumplir los siguientes requisitos: 1) Retención y entero de ISR. El retenedor deberá efectuar el entero en el mes siguiente a aquel en que efectúe el pago o se dé la exigibilidad, lo que suceda primero. Es decir, en el caso de que no se hubiera efectuado el pago al extranjero en la fecha de exigibilidad, el retenedor deberá enterar una cantidad equivalente al impuesto que debió haber retenido. 2) Expedir constancias en las que se asiente el monto de los pagos efectuados y el impuesto retenido al residente en el extranjero. 3) Presentar a más tardar el 15 de febrero de 2008, declaración anual de retenciones de ISR por pagos al extranjero efectuados durante 2007.

, debe cumplir los siguientes requisitos: 1) Retención y entero de ISR. El retenedor deberá efectuar el entero en el mes siguiente a aquel en que efectúe el pago o se dé la exigibilidad, lo que suceda primero. Es decir, en el caso de que no se hubiera efectuado el pago al extranjero en la fecha de exigibilidad, el retenedor deberá enterar una cantidad equivalente al impuesto que debió haber retenido. 2) Expedir constancias en las que se asiente el monto de los pagos efectuados y el impuesto retenido al residente en el extranjero. 3) Presentar a más tardar el 15 de febrero de 2008, declaración anual de retenciones de ISR por pagos al extranjero efectuados durante")

120

BIENVENIDOS!!!!!! 4) Además, en el caso de ser operaciones con partes relacionadas deberán: Obtener y conservar la documentación comprobatoria con la que demuestren que el monto de sus ingresos y deducciones se efectuaron de acuerdo a los precios y montos de contraprestaciones que se hubieran utilizado entre partes independientes en operaciones comparables. Presentar conjuntamente con la declaración anual de ISR de 2007, la declaración anual informativa de operaciones realizadas con partes relacionadas residentes en el extranjero efectuadas durante 2007, para lo cual se utilizará el programa DIM. 5) En los pagos hechos durante 2007 a residentes en el extranjero provenientes de fuente de riqueza en México, revisar que se hubiera cumplido en tiempo con las obligaciones de retención y entero de impuestos, emisión de constancias y presentación de declaraciones informativas. Adicionalmente, verificar que los beneficios de los Tratados para evitar la doble imposición se aplicaron solo previo acreditamiento de residencia y se han cumplido las reglas de procedimiento establecidas en la LISR.

En los pagos hechos durante 2007 a residentes en el extranjero provenientes de fuente de riqueza en México, revisar que se hubiera cumplido en tiempo con las obligaciones de retención y entero de impuestos, emisión de constancias y presentación de declaraciones informativas. Adicionalmente, verificar que los beneficios de los Tratados para evitar la doble imposición se aplicaron solo previo acreditamiento de residencia y se han cumplido las reglas de procedimiento establecidas en la LISR.")

121

BIENVENIDOS!!!!!! 5) En los pagos hechos durante 2007 a residentes en el extranjero provenientes de fuente de riqueza en México, revisar que se hubiera cumplido en tiempo con las obligaciones de retención y entero de impuestos, emisión de constancias y presentación de declaraciones informativas. Adicionalmente, verificar que los beneficios de los Tratados para evitar la doble imposición se aplicaron solo previo acreditamiento de residencia y se han cumplido las reglas de procedimiento establecidas en la LISR. -- La Resolución Miscelánea índica que podrá efectuarse la deducción, aún cuando hayan transcurridos más de cuatro meses, entre las fechas antes mencionadas, siempre que ambas fechas correspondan al mismo ejercicio

En los pagos hechos durante 2007 a residentes en el extranjero provenientes de fuente de riqueza en México, revisar que se hubiera cumplido en tiempo con las obligaciones de retención y entero de impuestos, emisión de constancias y presentación de declaraciones informativas. Adicionalmente, verificar que los beneficios de los Tratados para evitar la doble imposición se aplicaron solo previo acreditamiento de residencia y se han cumplido las reglas de procedimiento establecidas en la LISR. -- La Resolución Miscelánea índica que podrá efectuarse la deducción, aún cuando hayan transcurridos más de cuatro meses, entre las fechas antes mencionadas, siempre que ambas fechas correspondan al mismo ejercicio.")

122

Deducción de inversiones

A partir de 2002, se reincorporó en la LISR la posibilidad de aplicar la deducción inmediata de inversiones, que había sido eliminada en 1999. La disposición establecida en la LISR presenta algunas diferencias respecto de la opción vigente hasta 1988, básicamente consisten en que la deducción se debe efectuar en el ejercicio siguiente a aquél en que se inicie la utilización del activo y no en el mismo ejercicio, tal como podía hacerse en el pasado. Por otra parte, el 3 de junio de 2003, se publicó en el Diario Oficial de la Federación un Decreto del Ejecutivo, en el cual se establece que la deducción podrá aplicarse anticipadamente de acuerdo con el año en el que esta se hubiera efectuado y en el caso de inversiones en maquinaria y equipo utilizadas en ciertas actividades, la deducción podrá aplicarse en el ejercicio en el que inicie su utilización. Adicionalmente, por medio del decreto se aumentan los porcentajes de deducción establecidos en la LISR. Como podrán observar, además de las reglas generales para la deducción de inversiones en la LISR, existe la opción de deducirlas en forma inmediata, por lo cual es importante que se evalúe el método de deducción que se utilizará, con el objetivo de optimizar la carga fiscal de su empresa. Cabe señalar que a partir de 2006 se permite la deducción adicional desde el ejercicio en que se efectúa.

123

Caso Practico

Presentaciones similares

>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

D.O.F. 01 DE OCTUBRE DE 2007 EN VIGOR A PARTIR DEL PRIMERO DE JULIO DE 2008. HERIBERTO CASTILLO VILLANUEVA.>")

>")