Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DEPARTAMENTO DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y DE COMERCIO

INGENIERÍA EN FINANZAS Y AUDITORÍA, CPA. TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERA EN FINANZAS Y AUDITORÍA CONTADOR PÚBLICO AUDITOR. “VALORACIÓN DE LA EMPRESA DISTRIBUIDORA DE EQUIPOS DE LABORATORIO Y REACTIVOS” AUTOR: KARINA RAFAELA AROCA BUITRÓN DIRECTOR: ECO. GALO SORIA CODIRECTOR: ECO. GALO ACOSTA

2

Distribuidora de Equipos de Laboratorio y Reactivos

CAPITULO I Distribuidora de Equipos de Laboratorio y Reactivos

3

ASPECTOS GENERALES DE LA EMPRESA

Organización al servicio SALUD 12 años de trayectoria Mercado Comercializando equipos y material para laboratorio Reactivos Alta calidad Tecnología

4

PLANTEAMIENTO DEL PROBLEMA

1 El sector de Salud requiere de productos y equipos médicos conforme la tecnología avanza. 2 Los accionistas de la empresa desconocen el valor de la misma y el valor por acción. 3 No les permite contar con las bases suficientes para la toma de decisiones. 4 Conocer la oportunidad de obtener nuevas inversiones a futuro que permitan el crecimiento de la empresa.

5

JUSTIFICACIÓN Conocer la situación patrimonial de la empresa.

Evaluar oportunidades de inversión Sustentar el crecimiento patrimonial de la empresa lo que da el enfoque necesario para la valoración.

6

OBJETIVO GENERAL Determinar el valor de la empresa a través de métodos de valoración que permitan valorar la empresa en su conjunto y estimar el valor de inversión que se requiere a futuro mediante la participación de inversionistas

7

OBJETIVOS ESPECÍFICOS

Identificar la situación de la empresa y del sector en el que se desarrolla. Definir teóricamente los métodos de valoración a implementarse. Aplicar los métodos de valoración que permitan conocer el valor de la empresa a través de escenarios optimista y pesimista.

8

ANÁLISIS INTERNO RECURSOS HUMANOS Equipo Humano competente

Formación Académica Habilidades de comunicación y servicio al cliente Profesionales con experiencia La compañía brinda una capacitación constante, y el personal técnico es capacitado permanentemente y a nivel internacional, de acuerdo a las nuevas tendencias tecnológicas de los productos que ofrece.

9

RECURSOS HUMANOS Actualmente son diez profesionales que conforman la empresa. Con gran conocimiento valioso y además con las actividades asignadas cumplen con las metas establecidas. El recurso humano da una ventaja competitiva a la empresa.

10

COMERCIALIZACIÓN La adquisición de reactivos y equipos de laboratorio a proveedores nacionales y extranjeros La venta de los productos que ofrece en el país Servicio de mantenimiento de los equipos. La empresa cuenta con gran variedad de productos los mismos que satisfacen las necesidades de sus clientes Los precios de los productos son competitivos y de calidad de marcas reconocidas. La distribución de los productos se canaliza desde la Matriz quito y cuentan con subdistribuidores quienes han logrado posicionar los productos en las provincias.

11

COMERCIALIZACIÓN PROVEEDOR PRODUCTO MIU ANALIZADOR AUTOMATICO MIURA 200 ANALIZADOR AUTOMATICO MIURA 500 FOTOMETRO MINITECNO ANALIZADOR AUTOMATICO MIURA ONE LAMPARA MIURA CUBETAS DE REACCION MIURA INS METANOL TENSIOMETRO RIESTER SOLUCION MULTICLEAN SET DE DIAGNOSTICO RIESTER BIENES E INSUMOS ESTETOSCOPIO CLINICO ALUMINIO MO DIA PCR CUANTITATIVO 480ML ONE HBA1C HBA1C LIQUIDO HDL C INMUNO 500ML LDL SELECT 100ML UREA FS 500ML TRIGLICERIDOS 400ML CREATININA 500ML Los productos con mayor participación en las ventas según los proveedores más representativos: La demanda de estos productos conlleva a que la comercialización de estos tenga apertura a nuevos clientes tanto en el sector público con la apertura de nuevas unidades médicas como en el sector privado con centros de salud que tengan convenios con la seguridad social.

12

ANÁLISIS MACROECONÓMICO

FACTOR POLÍTICO Nuestro país afronta una serie de reformas a las leyes y reglamentos, cambios políticos que mediante decretos inciden en el desarrollo de la compañía. Existe una restricción a las importaciones lo que dificulta la adquisición de los equipos y reactivos de laboratorio en su cantidad habitual. El impuesto a la salida de divisas que en los últimos años ha reflejado un alto crecimiento al pasar de 0,5% en el año 2007 al 5% en la actualidad.

13

ANÁLISIS MACROECONÓMICO

FACTOR ECONÓMICO En los últimos diez años el país ha presentado un crecimiento sostenido del PIB en un promedio anual de 4,4%. La actividad del sector se sustenta en el fortalecimiento de la calidad en los servicios de salud , atención médica y hospitalaria, son la base para el desarrollo económico y social en el país.

14

ANÁLISIS MACROECONÓMICO

INFLACIÓN IMPORTACIONES El promedio anual de inflación previsto para el período es de 3.75% reflejando una tendencia decreciente al 3,67% en el año 2015. En el año el total de importaciones en valor FOB reflejaron un crecimiento promedio de 5% en relación con el año anterior.

15

MATERIALES DE REFERENCIA CERTIFICADOS

IMPORTACIÓN SEGÚN SUBPARTIDA NANDINA Según el arancel nacional de importaciones, entre los productos más relevantes que comercializa la empresa. SUBPARTIDA NANDINA DESCRIPCIÓN NANDINA MATERIALES DE REFERENCIA CERTIFICADOS Año TONELADAS FOB - DOLAR CIF - DÓLAR 2008 18.81 389.52 425.21 2009 30.91 590.42 630.86 2010 44.21 824.28 883.32 2011 63.53 1,162.46 1,263.62 2012 97.31 1,252.13 1,356.03 SUBPARTIDA NANDINA DESCRIPCIÓN NANDINA LOS DEMÁS Año TONELADAS FOB - DOLAR CIF – DÓLAR 2008 510.58 13,891.26 15,316.51 2009 614.29 15,887.39 17,356.69 2010 720.61 20,851.31 22,656.36 2011 701.78 28,051.41 30,358.31 2012 814.27 28,049.46 30,074.68 PREVISIÓN DE LAS IMPORTACIONES Las importaciones se preveen considerando el crecimiento de la economía, es así que en promedio crecerían en un 3%

16

ANÁLISIS MICROECONÓMICO

PROVEEDORES CLIENTES COMPETIDORES POTENCIALES

17

El recurso humano siendo la base fundamental constituyen profesionales calificados con experiencia y alto conocimiento, sin embargo no se ha realizado un seguimiento continuo en las actividades de los vendedores con el fin de conocer a detalle su manera de operar para conseguir sus ventas. Los productos que comercializa, por ser representantes de las mejores marcas son productos de calidad, sin embargo en lo que respecta al ámbito financiero la empresa no cuenta con recursos económicos que le permitan dar un crecimiento a su patrimonio. Las importaciones han reflejado en años históricos un crecimiento favorable para las operaciones que realiza la empresa que también seguirá en aumento en los próximos años. Concluido el análisis situacional de la empresa, y determinados los factores externos los mismos que influyen directa o indirectamente en las operaciones de la empresa; y con los cuales se ha podido identificar la posición actual de la empresa a fin de poder tomar las mejores decisiones

18

MATRIZ F.O.D.A FORTALEZAS OPORTUNIDADES DEBILIDADES AMENAZAS

El Tiempo de permanencia en el Mercado Experiencia y Conocimiento en el mercado y el área de importaciones Representaciones y relaciones con proveedores extranjeros Calidad en el servicio para dar soporte y mantenimiento a los equipos satisfaciendo la necesidad del cliente OPORTUNIDADES Conseguir mayor apertura en el sector público para participar en procesos de contratación pública Estrategia del gobierno para incremento de unidades médicas lo que da oportunidad para ofrecer y vender los productos. Economía estable y la apertura de servicios médicos y salud al IESS. Los centros privados den atención con convenios del IESS DEBILIDADES Falta de recursos económicos para inversión al patrimonio para capital de trabajo y medios de producción No hay un seguimiento de las actividades de los vendedores AMENAZAS La creciente competencia existente en el mercado Falta de apoyo de las Instituciones privadas del sistema financiero. El aumento del impuestos (impuesto a la salida de divisas).

.")

19

CAPITULO III ANÁLISIS FINANCIERO

20

ESTADOS FINANCIEROS

21

(Detalle de Comercialización)

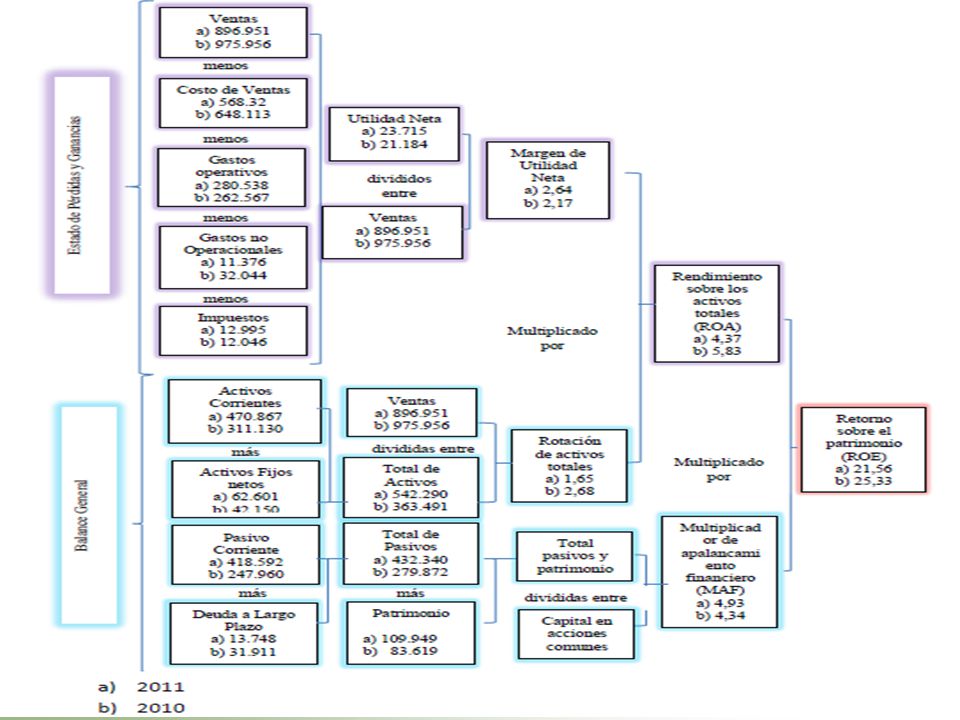

ANÁLISIS FINANCIERO (Detalle de Comercialización) VALOR VARIACIÓN PARTICIPACIÓN 2010 2011 Valor % Productos Nacionales 629,741.94 354,067.11 -275,674.83 -43.78 64.5% 39.5% Productos Importados 314,533.31 532,599.16 218,065.85 69.33 32.2% 59.4% De Servicios 15,638.48 10,285.34 -5,353.14 -34.23 1.6% 1.1% Otros Ingresos 16,042.65 0.00 TOTAL DE INGRESOS 975,956.38 896,951.61 -79,004.77 -8.10 100% INGRESOS POR COMERCIALIZACIÓN La venta de producto importado ascendió a USD ,16 que representa el 59,38% de las ventas totales del año 2011 con un nivel alto al presentado en el año 2010. La utilidad que generan las ventas, por cada dólar vendido ha reflejado un 6,77% en el 2011, y el año 2010 reflejo un 9,14%.

VALOR. VARIACIÓN. PARTICIPACIÓN Valor. % Productos Nacionales. 629, , , % 39.5% Productos Importados. 314, , , % 59.4% De Servicios. 15, , , % 1.1% Otros Ingresos. 16, TOTAL DE INGRESOS. 975, , , % INGRESOS. POR COMERCIALIZACIÓN. La venta de producto importado ascendió a USD ,16 que representa el 59,38% de las ventas totales del año 2011 con un nivel alto al presentado en el año La utilidad que generan las ventas, por cada dólar vendido ha reflejado un 6,77% en el 2011, y el año 2010 reflejo un 9,14%.")

22

COSTOS Y GASTOS OPERACIONALES (Detalle de Comercialización)

CUENTAS VALOR VARIACIÓN PARTICIPACIÓN 2010 2011 Valor % Productos Nacionales 437,685.34 250,238.51 -187,446.83 -42.83 47.23% 29.10% Productos Importados 209,059.98 318,086.93 109,026.95 52.15 22.56% 36.99% Otros 120.00 0.00 0.01% 0.00% Otros Costos Materiales Utilizados 1,248.40 -1,248.40 0.13% COSTO DE VENTAS 648,113.72 568,325.44 -79,788.28 -12.31 69.93% 66.08% Gastos de Administración 193,179.49 205,035.35 11,855.86 6.14 20.85% 23.84% Gastos de Ventas 69,387.85 75,503.20 6,115.35 8.81 7.49% 8.78% TOTAL COSTOS OPERACIONALES 910,681.06 848,863.99 -61,817.07 -6.79 98.27% 98.70% Gastos Financieros 16,056.92 11,176.12 -4,880.80 -30.40 1.73% 1.30% 926,737.98 860,040.11 -66,697.87 -7.20 100.00% En el 2011 los costos y gastos operacionales disminuyeron a USD ,11 nivel que presenta un decremento del 7,20% con respecto al año anterior. Considerando que las ventas de productos nacionales y los ingresos por servicios prestados disminuyeron en un 43% y 34% respectivamente; debido a que la comercialización se enfatizó a los productos de importación que generaron un incremento del 69,33%.

23

DISTRIBUIDORA DE EQUIPOS DE LABORATORIO Y REACTIVOS

ACTIVOS Y PASIVOS DISTRIBUIDORA DE EQUIPOS DE LABORATORIO Y REACTIVOS ACTIVOS Y PASIVOS CUENTAS 2010 2011 VARIACIÓN PARTICIPACIÓN Valor % ACTIVO 363,491.54 542,290.83 178,799.29 49.19% 100% ACTIVO CORRIENTE 311,130.76 470,867.41 159,736.65 51.34% 86% 87% ACTIVO NO CORRIENTE 52,360.78 71,423.42 19,062.64 36.40% 14% 13% PASIVO 279,872.04 432,340.95 152,468.91 54.48% 77% 80% PASIVO CORRIENTE 247,960.95 418,592.53 170,631.58 68.81% 68% PASIVO LARGO PLAZO 31,911.09 13,748.42 -18,162.67 -56.92% 9% 3% PATRIMONIO 83,619.50 109,949.88 26,330.38 31.49% 23% 20% TOTAL PASIVO Y PATRIMONIO Los activos de largo plazo representan el 13% del total de los activos, en tanto que los activos corrientes demuestran un crecimiento de ,65 siendo esto el 51,34% de participación. Con relación al financiamiento los activos totales se han financiado en un 80% con pasivos que ha presentado un incremento de USD ,91 en relación a lo registrado en el año anterior.

24

INVENTARIOS Los inventarios representan el 19,32% del activo total, en comparación a lo registrado en el año 2010 en donde los inventarios reflejaron el 29,31% por lo que el importe de los inventarios ha presentado una disminución equivalente a 1,67%. El plazo medio de inventario fue de 66 días y 5,43 veces en el año 2011 a comparación del de 59 días y 6,07 veces, lo que se puede denotar que existe una baja rotación y menor movilidad del capital invertido en inventarios.

25

PERIODO PROMEDIO DE COBRO Y DE PAGO

La empresa convierte en efectivo sus cuentas por cobrar en 92 días o rotan en 4 veces en el período, por tanto la empresa debe mejorar su política de cobro puesto que presenta problemas de liquidez. Mientras que para el año 2010 el período promedio de cobro fue de 45 días con una rotación de 8 veces en el año. El período promedio de pago obtenido dividiendo la cuenta de proveedores con las ventas diarias es de 65 días para el año 2011 mientras que para el año 2010 fue de 18 días

26

PATRIMONIO El patrimonio de la empresa ascendió a USD ,88 nivel que brinda cobertura en un 20% a los activos totales de la empresa, con un porcentaje inferior al que se registró en el 2010 de 23% debido al crecimiento del pasivo corriente.

28

El rendimiento sobre los activos totales también tuvo una disminución de 5,83% a 4,37%, a pesar de que el margen de utilidad neta ascendió a 2,64 considerando el decrecimiento en las ventas pero existió una gran disminución en gastos no operacionales. En el año 2010 existió una mayor rotación de los activos totales que a comparación del 2011 fue de 1,65 veces. Los activos y pasivos corrientes aumentaron en promedio de 51% y 68% tiene gran significado para el resultado obtenido puesto que el promedio de cobro de la empresa se duplico de 45 a 92 días y el período de promedio de pago tuvo un incremento de 18 a 65 días, por lo que al existir un aumento de los activos y disminución de la rotación de los mismos a consecuencia termina disminuyendo al ROE.

29

Del análisis efectuado se ha determinado un grado de endeudamiento del 80% es decir dicho porcentaje de los activos totales es financiado por los acreedores. El alto nivel de endeudamiento, que la empresa registra y la necesidad de apalancar los requerimientos de inversiones adicionales que requeriría el negocio. La empresa tiene que buscar socios estratégicos que le permita tener una perspectiva creciente de que pueda aumentar los niveles de crecimiento con el fin de tener la oportunidad de obtener nuevas inversiones a futuro que le permitan el crecimiento de la compañía y poder tomar decisiones acertadas.

30

VALORACIÓN DE LA DISTRIBUIDORA DE EQUIPOS DE LABORATORIO Y REACTIVOS

31

PRESENTACIÓN DE ESCENARIOS

32

ESCENARIO BASE VENTAS COSTO DE VENTAS

Las ventas forman parte sustancial para realizar la proyección de los estados financieros; puesto que es la base para dar inicio a la previsión futura tomando como referencia el análisis histórico de los años anteriores y su evolución considerando el último año como año base. Durante los años 2011 y 2012 las importaciones en valor USD FOB ascienden a USD ,740 con una variación de crecimiento de 4,7% porcentaje que es referencia y meta para la empresa de crecimiento de las ventas en cantidad de los productos que ofrece. COSTO DE VENTAS Las ventas en el escenario base crecen en promedio un 4,7% en la proyección a diez años, el costo de ventas crecerá a la misma proporción

33

Gastos de Administración y Ventas

De acuerdo al estado de pérdidas y ganancias base, el 20% y 50% de gastos de administración y gastos de ventas respectivamente corresponden a costos variables y de acuerdo a la representación sobre las ventas han sido proyectados para los ejercicios económicos futuros, estos rubros por su naturaleza varían de acuerdo a las ventas que genere la empresa. Los costos fijos se proyectaron considerando que a futuro existe la probabilidad de incremento en los valores considerados que serán el 80% de gastos de administración y 50% de gastos de ventas.

34

ACTIVOS Y PASIVOS En base a las ventas se calculó el porcentaje de participación que representan los Activos Corrientes y el Activo Fijo; obteniendo un porcentaje de participación del 52,50% y el 6,98% respectivamente. La proyección del pasivo corriente se consideró tomando el índice de liquidez determinado en el análisis financiero de 1,12. Para obtener el porcentaje de proyección del pasivo a largo plazo se calculó el porcentaje de participación del mismo sobre el activo fijo dando un resultado de 21,96%. El interés del Pasivo a Largo Plazo se consideró tomando la Tasa Activa Efectiva Referencial PYMES de 11,20%.

35

Incremento de Activo Fijo

Cuentas de Balance General Incremento de Capital de Trabajo Incremento de Activo Fijo

36

PROYECCIÓN DEL ESTADO DE PERDIDAS Y GANACIAS

37

ESCENARIO BASE Para el cálculo del costo total de los recursos propios se desarrolló una calificación según el riesgo que representan para la empresa basándose en las debilidades y amenazas determinadas en el análisis F.O.D.A.

38

VALOR RESIDUAL ESCENARIO BASE

El valor residual de la empresa se calculó considerando que el último año es la base para considerar que a años posteriores al último proyectado los flujos futuros se estabilizan, y el valor residual es traído a valor actual con la misma tasa de descuento con la que se descontaron los flujos de caja.

39

ESCENARIO BASE

40

Valoración Método APV (Valor Actual Ajustado)

")

41

ESCENARIO OPTIMISTA En base a la relación en volumen de importación entre el período del mes de enero entre los años 2012 y 2013 con un porcentaje de crecimiento de 2,5% . Además se consideró la previsión de las importaciones que en promedio refleja un crecimiento del 3%. Y la variable macroeconómica inflación considerada para el incremento de los precios de los productos con la previsión tomada del Banco Central del Ecuador.

42

ESCENARIO OPTIMISTA

43

Valoración Método APV

44

TERCER ESCENARIO El supuesto considerado para realizar la proyección de las cantidades de los productos en venta de la empresa para años futuros se consideró el porcentaje de incremento en volumen de las importaciones en valores USD FOB de los dos últimos años de 4,7%; y, el porcentaje de disminución de las ventas promedio de 6%; si realizamos la diferencia entre ambos porcentajes obtenemos un resultado promedio de 1%; porcentaje que será previsto para el incremento de las cantidades. Con respecto al precio la variable macroeconómica considerada es la inflación tomando las previsiones a futuro del Banco Central del Ecuador.

45

TERCER ESCENARIO

46

Valoración Método APV

47

ESCENARIO PESIMISTA

48

Valoración Método APV

49

PONDERACIÓN DEL VALOR DE LA EMPRESA EN LOS DISTINTOS ESCENARIOS

50

CONCLUSIONES El sector salud en donde se desempeña la empresa enfrenta grandes cambios de acuerdo a la demanda creciente que este genera, para lo cual la empresa es una de las empresas que comercializa los productos que este sector requiere a pesar de abarcar un pequeño porcentaje de participación ofrece la más alta calidad en sus productos. Una de las grandes ventajas que la empresa posee es la representación de grandes empresas extranjeras que le permiten ser una empresa comercializadora de productos exclusivos de acuerdo al avance que el sector de la salud requiere. El presente trabajo tiene como finalidad determinar el valor de la empresa mediante métodos de valoración, a través de una valoración dinámica por ser una empresa en marcha y la capacidad a futuro de generar flujos de caja operativos.

51

CONCLUSIONES Los accionistas al desconocer el valor de su negocio y de la acción no cuentan con elementos base para la toma de decisiones por lo que el presente trabajo se basa en determinar el valor de la empresa para lo cual se consideró el método dinámico de flujo de caja descontado, a base de los estados financieros se realizó un análisis de la capacidad de la empresa para generar flujos de caja. En el método de valoración implementado se consideró todos los aspectos positivos y negativos, sustentándose en supuestos que conllevan a escenarios optimista y pesimista, la proyección se efectuó para 10 años futuros, para el descuento de flujo de caja se consideró la tasa pertinente de descuento (costo total de los recursos propios).

.")

52

RECOMENDACIONES Con los resultados obtenidos la empresa cuenta con un criterio con base del cual le permitirá tomar las decisiones financieras más acertadas y acoger las alternativas con el fin de tener una visión de crecimiento del negocio. El sector en el que opera la empresa continuamente demanda los productos que ofrece es así que se presentan oportunidades en el mercado de crecer económicamente, y mediante el análisis expuesto se determina el valor de las participaciones la negociación de las mismas a fin de atraer nuevos inversionistas estratégicos que le permitan aumentar los niveles de crecimiento y enfrentar el desafío que le ofrece el mercado. El alto nivel de competencia que tiene la empresa le obliga a buscar estrategias para mejorar la estructura de ventas para lo cual puede aplicar los supuestos tomados en el presente análisis para obtener las ventas proyectadas.

53

RECOMENDACIONES Las Obligaciones en el corto plazo presentan un gran porcentaje de endeudamiento, en el caso de presentarse una situación crítica para la empresa, esta atravesaría el riesgo de no poder cumplirlas, por lo que los administradores deben evaluar las políticas tomadas y mejorarlas con el fin de disminuir el endeudamiento que esta presenta. Así mismo es prudente que los administradores reconsideren reestructurar la política de crédito otorgada a sus clientes y buscar alternativas adecuadas para recuperar más rápida el crédito concedido.

54

GRACIAS POR SU ATENCIÓN

Presentaciones similares