Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Experiencias en México para construir información Gubernamental Contable Armonizada MTRO. EMILIO VÁZQUEZ ALFARO.

2

20122012 Gobierno del Distrito Federal Avances y Retos en la Armonización Contable del Distrito Federal

5

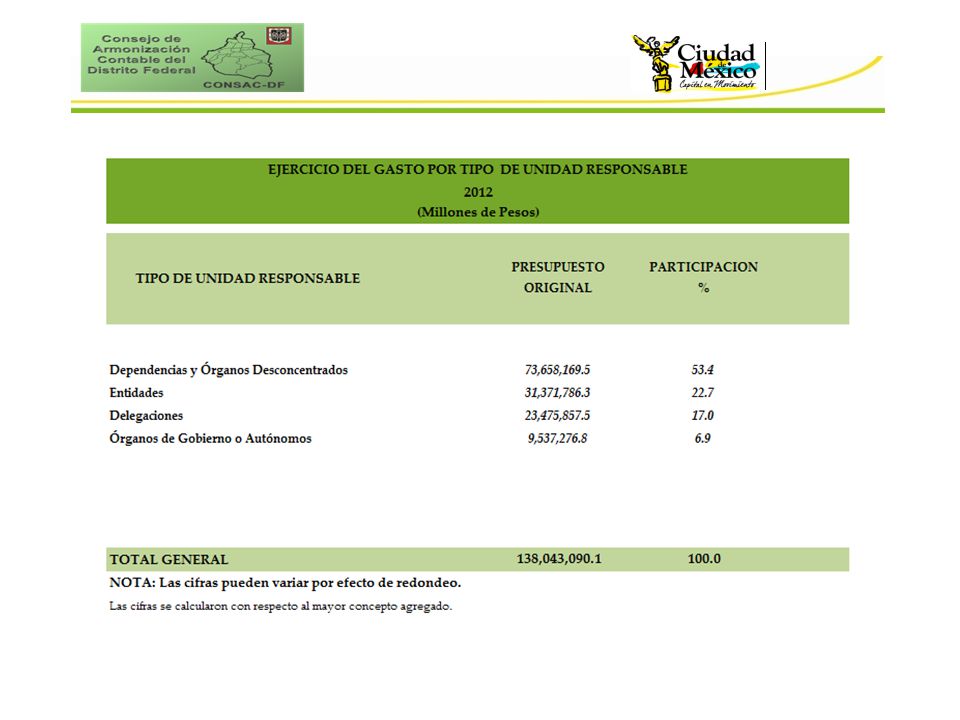

Gasto neto total del D.F. $150,224.5 miles de pesos $ 138,043.09 miles de pesos Ejercicio Fiscal 2011 2012 107 Unidades Responsables del Gasto 35 Poder Ejecutivo. 16 Órgano Político-Administrativos. 04 Órganos de Gobierno. 07 Órganos Autónomos. 45 Entidades de la Administración Pública Paraestatal. 102 Unidades Responsables del Gasto 35 Poder Ejecutivo. 16 Órgano Político-Administrativos. 04 Órganos de Gobierno. 07 Órganos Autónomos. 40 Entidades de la Administración Pública Paraestatal. Ejercido Original

7

Con la publicación de la Ley General de Contabilidad Gubernamental en 2008, se inicio la instrumentación de la armonización contable y presentación de información financiera en el GDF, contando como fecha limite el año 2013. De acuerdo a los compromisos que establece la Ley el Distrito Federal a llevado en forma general las siguientes acciones:

8

Marco Conceptual Postulados Básicos Clasificador por Tipo de Gasto Clasificador por Objeto del Gasto Momentos Contables de los Egresos Normas para la Información Financiera y Estructura de los Estados Financieros Básicos Marco Metodológico Clasificación Funcional Marco Conceptual Manual de Contabilidad Plan de Cuentas Clasificación Administrativa Clasificador por Rubro de Ingresos Momentos Contables de los Ingresos Principales Reglas de Registro y Valoración del Patrimonio Registro en los Libros Diario, Mayor e Inventarios y Balance Clasificación Económica Indicadores para medir los avances físicos y financieros Totalidad de documentos publicados en la GODF Lineamientos Registro y Control de los Inventarios de los Bienes Muebles e Inmuebles Lineamientos para la elaboración del Catálogo de Bienes Reglas Específicas del Registro y Valoración del Patrimonio Lineamientos del Sistema Simplificado para los Municipios* Metodología que permita hacer comparables las cifras presupuestales de los últimos seis ejercicios fiscales En proceso

9

Marco Conceptual Postulados Básicos Clasificador por Tipo de Gasto Clasificador por Objeto del Gasto Momentos Contables de los Egresos Normas para la Información Financiera y Estructura de los Estados Financieros Básicos Marco Metodológico Clasificación Funcional Marco Conceptual Manual de Contabilidad Plan de Cuentas Clasificador por Rubro de Ingresos Momentos Contables de los Ingresos Principales Reglas de Registro y Valoración del Patrimonio Indicadores para medir los avances físicos y financieros Clasificación Administrativa Clasificación Económica Adecuación del Marco Normativo Local *LPGEDF y su Reglamento *Circulares: DGCNCP/004/2010 DGCNCP/003/2010 SE/2475/2010 SE/1493/2010 SE/3798/2011 *Manual para el Anteproyecto de Presupuesto del D.F. *Normatividad Contable de la Administración Pública del D.F. *Manual de Contabilidad del Gobierno del Distrito Federal Sector Central. *CAMBSDF Lineamientos Registro y Control de los Inventarios de los Bienes Muebles e Inmuebles Reglas Específicas del Registro y Valoración del Patrimonio En proceso Metodología que permita hacer comparables las cifras presupuestales de los últimos seis ejercicios fiscales CAMBSDF Lineamientos para la elaboración del Catálogo de Bienes * Registro en los Libros Diario, Mayor e Inventarios y Balance

10

Instrumentar las acciones que permitan implementar los Acuerdos aprobados por el CONAC. Proponer y elaborar los instrumentos de Armonización Contable que solicite el CONAC. Difundir los acuerdos aprobados por el CONAC. Proponer modificaciones al marco normativo del Distrito Federal. Aprobar la creación de un Comité Operativo y de Grupos de Trabajo. Por lo consiguiente el PEF 2011, en su articulo décimo Séptimo Transitorio nos obliga a establecer un consejo de armonización contable, con el propósito de que coadyuven en el proceso de implementación de los acuerdos aprobados en el Consejo Nacional de Armonización Contable. En cumplimiento al Acuerdo emitido por el Jefe de Gobierno y a lo establecido en el artículo Décimo Séptimo Transitorio del PEF 2011, se creo el Consejo de Armonización Contable del Distrito Federal (CONSAC-DF), el 21 de junio de 2011. El CONSAC tiene como atribuciones las siguientes:

, el 21 de junio de El CONSAC tiene como atribuciones las siguientes:.")

11

De acuerdo a las funciones del CONSAC, instaló en el mes de agosto un Comité Operativo, el cual tiene como función realizar el análisis y la elaboración de propuestas para la instrumentación de los documentos técnicos contables y normativos que emita el CONAC y someter a aprobación los procedimientos para su implementación al CONSAC-DF. En el Comité Operativo se crearon tres grupos de trabajo: Contabilidad Presupuesto Órganos Políticos Administrativos (Delegaciones) A través de estos tres grupos de trabajo se vienen desarrollando el análisis, la integración de documentos técnicos y procedimientos para su vinculación en los subsistemas contables presupuestales del Sistema de Contabilidad Gubernamental local. Además el Gobierno del Distrito Federal ha publicado en la Gaceta oficial del Distrito Federal, los documentos que ha emitido y aprobado el CONAC.

A través de estos tres grupos de trabajo se vienen desarrollando el análisis, la integración de documentos técnicos y procedimientos para su vinculación en los subsistemas contables presupuestales del Sistema de Contabilidad Gubernamental local. Además el Gobierno del Distrito Federal ha publicado en la Gaceta oficial del Distrito Federal, los documentos que ha emitido y aprobado el CONAC..")

12

CONSAC-DF Comité Operativo Grupos de Trabajo Contabilidad Presupuesto Delegaciones Fundamento: Artículo Décimo Séptimo Transitorio del PEF 2011 Acuerdo emitido por el Jefe de Gobierno 20 de junio de 2011 Página de Internet en la que se darán a conocer las acciones.

13

Concluir con las Adecuaciones necesarias al sistema contable gubernamental vigente de la administración pública centralizada, con el propósito de que se encuentre en condiciones de poder instrumentar los ordenamientos aprobados por el CONAC. Concluir con la parametrización de los Estados Financieros Armonizados. Concluir con el levantamiento físico del inventario de bienes muebles e inmuebles para estar en condiciones del 1 de enero de 2013 sean incorporados al sistema contable gubernamental.

Presentaciones similares

1ª Reunión Ordinaria Tuxtla Gutiérrez, Chiapas. Abril 19 de 2012.>")