Descargar la presentación

La descarga está en progreso. Por favor, espere

1

1

2

Tercera Jornada de Capacitación Interna a Servidores Públicos de los Gobiernos Estatal y Municipales Cancún. Q.R., 6 de noviembre de 2012 2

3

Mtro. Cesáreo Larios Contreras Realidades en la aplicación de la Ley General de Contabilidad Gubernamental Cancún. Q.R., 6 de noviembre de 2012 3

4

I.Características de la LGCG y Normatividad del CONAC para la armonización contable; II.Tiempos establecidos por la LGCG para la adopción e implementación de la Armonización Contable; III.Situaciones que enfrentan los entes públicos estatales y municipales para aplicar en tiempo y forma esta normatividad a nivel nacional; IV.Causales de retrasos de algunos entes en la instrumentación de la armonización contable y su perspectiva V.Los Órganos de Fiscalización Superior ante la Armonización Contable.. CONTENIDO

5

5. I.Características de la LGCG y Normatividad del CONAC para la armonización contable;

6

6 6 LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Decreto DOF 31 de diciembre de 2008 en vigor el 1 de enero de 2009. 1.Criterios y líneas generales para el registro contable y para la emisión de información contable y de Cuenta Pública. 2. Marco normativo flexible 3. Registro y valuación del patrimonio del Estado. 4. Modelo contable promotor de mejores prácticas nacionales e internacionales. Principales características de la Ley aprobada:

7

77 5. Considera el devengado contable como base para el registro. 6. Establece el reconocimiento de activos, pasivos, ingresos y gastos. 7. Exige la aplicación de postulados básicos. 8. Determina la información mínima que integra la cuenta pública 9. Relaciona información presupuestaria y programática con los objetivos y prioridades de la Planeación Nacional y Estatal. 10.Establece que las cuentas públicas deberán contener resultados de la evaluación del desempeño. Principales características de la Ley: LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

8

. DOCUMENTOS EMITIDOS POR EL CONAC Al 6 de noviembre de 2012

9

DOCUMENTOS EMITIDOS POR EL CONAC 1.Marco Conceptual de Contabilidad Gubernamental: Ago. 20 - 2009); 2.Postulados Básicos de Contabilidad Gubernamental: Ago. 20 – 2009; 3.Plan de cuentas: Dic. 9 – 2009) y Nov. 22- 2010 en MCG; 4.Manual de Contabilidad Gubernamental: 22 Nov.- 2010; 5.Estados financieros básicos y sus notas: Dic. 9 – 2009 y nov. 22-2010 (MCG); 6.SCG Simplificado – Lineamientos: 13 Dic. 2011; 7.Libros Contables: Jul. 7 – 2011. 9 Vinculados al SCG

; 2.Postulados Básicos de Contabilidad Gubernamental: Ago. 20 – 2009; 3.Plan de cuentas: Dic. 9 – 2009) y Nov en MCG; 4.Manual de Contabilidad Gubernamental: 22 Nov ; 5.Estados financieros básicos y sus notas: Dic. 9 – 2009 y nov (MCG); 6.SCG Simplificado – Lineamientos: 13 Dic. 2011; 7.Libros Contables: Jul. 7 – Vinculados al SCG.")

10

DOCUMENTOS EMITIDOS POR EL CONAC 8.Clasificador por Objeto del Gasto (COG): Jun. 10 – 2010 y Adecuaciones 19 Nov. 2010; 9.Clasificador por Tipo de Gasto: Jun. 10 2010; 10.Clasificador Funcional: Jun. 10 – 2010 y Dic. 27- 2010; 11.Clasificación Administrativa: Jul. 7 – 2011; 12.Clasificación Económica: Jul. 7 – 2011; 13.Momentos contables de los egresos: Ago. 20 – 2009; 10 Vinculados a la clasificación de los Egresos

11

DOCUMENTOS EMITIDOS POR EL CONAC 14.Clasificador por Rubro de Ingreso (CRI): dic. 9 – 2009; 15.Momentos Contables de los ingresos: dic. 9 – 2009; 11 Vinculados a la clasificación de los Ingresos

12

DOCUMENTOS EMITIDOS POR EL CONAC 16.Reglas Generales de registro y valoración: Dic. 27- 2010 17.Reglas Específicas de Registro y Valoración: 13 Dic. 2011; 18.Inventarios- Lineamientos para Registro y Control: 13 Dic. 2011; 19.Catálogo de Bienes (Muebles) - Lineamientos: 13 Dic. 2011; 20.Catálogo de Bienes Inmuebles- Lineamientos: ago. 15- 2012; 21.Bienes Arqueológicos, Artísticos e Históricos bajo custodia de los entes públicos - Lineamientos para el Registro auxiliar sujeto a inventario; ago. 15- 2012; 22.Parámetros de estimación de Vida Útil: ago. 15- 2012. 12 Relativos al Registro y Control del Patrimonio

- Lineamientos: 13 Dic. 2011; 20.Catálogo de Bienes Inmuebles- Lineamientos: ago ; 21.Bienes Arqueológicos, Artísticos e Históricos bajo custodia de los entes públicos - Lineamientos para el Registro auxiliar sujeto a inventario; ago ; 22.Parámetros de estimación de Vida Útil: ago Relativos al Registro y Control del Patrimonio.")

13

DOCUMENTOS EMITIDOS POR EL CONAC 23.Indicadores- Lineamientos para recursos federales : Dic. 9 – 2009; 24.Análisis de los componentes de las finanzas públicas- Marco metodológico: Dic. 27- 2010; 13 Relacionados con PbR

14

DOCUMENTOS EMITIDOS POR EL CONAC 14 22.Catálogo de Bienes Inmuebles- Lineamientos: ago. 15- 2012; 22.Bienes Arqueológicos, Artísticos e Históricos bajo custodia de los entes públicos - Lineamientos para el Registro auxiliar sujeto a inventario; ago. 15- 2012; 23.Parámetros de estimación de Vida Útil: ago. 15- 2012.

15

1.Acuerdo, 2.Presentación 3.Plan de Cuentas 4.Instructivo de Cuentas 5.Modelos de Asientos Contables 6.Guía Contabilizadora 7.Estados Financieros y sus Notas Anexo 1. Matriz de Conversión. Manual de Contabilidad Gubernamental Contenido: 15

16

16 II.Tiempos establecidos por la LGCG para la adopción e implementación de la Armonización Contable;

17

Acuerdo de Interpretación Sobre las Obligaciones Establecidas en los Artículos Transitorios de la Ley General de Contabilidad Gubernamental. (15 dic. 2010) (Página del CONAC)

(Página del CONAC).")

18

A.1. Disponer a más tardar el 31 de diciembre de 2010 de: Para Entidades Federativas, Municipios y Demarcaciones Territoriales del D.F. 1.Marco Conceptual 2.Postulados Básicos 3.Clasificador por Objeto del Gasto 4.Clasificador por Tipo de Gasto 5.Clasificador por Rubro de Ingresos 6.Catálogo de Cuentas de Contabilidad 7.Momentos Contables del Gasto 8.Momentos Contables de los Ingresos 9.Manual de Contabilidad Gubernamental 10.Principales Normas de Registro y Valoración del Patrimonio 11.Indicadores para medir avances físico financieros

19

Realizar registros contables con base acumulativa y en apego al Marco Conceptual, Postulados Básicos, Normas y Metodologías que establezcan los momentos contables, Clasificadores y Manuales de Contabilidad Gubernamental armonizados y de acuerdo con las respectivas matrices de conversión con las características señaladas en los artículos 40 y 41 de la Ley de Contabilidad. Emitir información contable, presupuestaria y programática sobre la base técnica prevista en los documentos técnicos contables referidos A.2.A partir del 01 de enero de 2012 Para Entidades Federativas y Municipios

20

Emitirán las cuentas públicas conforme a la estructura establecida en los artículos 53 y 54, mismas que serán publicadas para consulta de la población en general. Para Entidades Federativas A.3.- A partir del inicio del ejercicio correspondiente al año 2012

21

1.Emitirán información periódica y 2.Elaborarán sus cuentas públicas conforme a lo dispuesto en el artículo 55 de esta Ley. (LGCG). Para Municipios y Demarcaciones Territoriales del D.F A.4.- A partir del 01 de enero 2013

. Para Municipios y Demarcaciones Territoriales del D.F A.4.- A partir del 01 de enero")

22

1.Integrar el inventario de bienes muebles e inmuebles a que se refiere la Ley. 2.Efectuar los registros contables y la valuación del patrimonio. 3.Generar indicadores de resultados sobre el cumplimiento de sus metas 4.Publicar información contable, presupuestaria y programática en sus respectivas páginas de internet. 5.Operación y generación de información financiera en tiempo real sobre el ejercicio de los ingresos y gastos y sobre las finanzas públicas. A.5.Realizar a partir de 01 de enero de 2013 Para Entidades Federativas, Municipios y Demarcaciones Territoriales del D.F.

23

23 Información financiera gubernamental y cuenta pública

24

24 Artículo 53 (LGCG).- La cuenta pública del Gobierno… de las entidades federativas deberá atender en su cobertura a lo establecido en su marco legal vigente. Artículo 54.- La información presupuestaria y programática que forme parte de la cuenta pública deberá relacionarse, en lo conducente, con los objetivos y prioridades de la planeación del desarrollo. Asimismo, deberá incluir los resultados de la evaluación del desempeño de los programas federales, de las entidades federativas, municipales y de las demarcaciones territoriales del Distrito Federal, respectivamente, así como los vinculados al ejercicio de los recursos federales que les hayan sido transferidos.

25

Art. 53.- III.- Información programática, de acuerdo con la clasificación establecida en la Fracción III del Artículo 46 Art. 46.- III. Información programática, con la desagregación siguiente: a. Gasto por categoría programática; b. Programas y proyectos de inversión; c. Indicadores de resultados, Art. 53.- IV. Análisis cualitativo de los indicadores de la postura fiscal, estableciendo su vínculo con los objetivos y prioridades definidas en la materia, en el programa económico anual: a. Ingresos presupuestarios; b. Gastos presupuestarios; c. Postura Fiscal; d. Deuda pública, y Art. 53.- V. La información a que se refieren las fracciones I a III de este artículo, organizada por dependencia y entidad Información financiera y contenido de la Cuenta Pública de los Estados

26

26 Art. 53, I.- Información contable, conforme a lo señalado en la fracción I del artículo 46 de esta Ley; Art. 46, I.- Información contable, con la desagregación siguiente: a. Estado de situación financiera; b. Estado de variación en la hacienda pública; c. Estado de cambios en la situación financiera; d. Informes sobre pasivos contingentes; e. Notas a los estados financieros; f. Estado analítico del activo; Art. 47 de la Ley.- Excepción para los Estados, respecto a la Federación: Art. 46, Frac. I, Inciso g).- Estado analítico de la deuda y otros pasivos, del cual se derivarán las siguientes clasificaciones: I. Estado analítico de la deuda, del cual se derivarán las siguientes clasificaciones: a. Corto y largo plazo; b. Fuentes de financiamiento; II. Endeudamiento neto, financiamiento menos amortización, y III. Intereses de la deuda. Información financiera y contenido de la Cuenta Pública de los Estados

.- Estado analítico de la deuda y otros pasivos, del cual se derivarán las siguientes clasificaciones: I. Estado analítico de la deuda, del cual se derivarán las siguientes clasificaciones: a. Corto y largo plazo; b. Fuentes de financiamiento; II. Endeudamiento neto, financiamiento menos amortización, y III. Intereses de la deuda. Información financiera y contenido de la Cuenta Pública de los Estados.")

27

27 Art. 53.-II.- Información presupuestaria, conforme a lo señalado en la Fracción II del Artículo 46 Art. 46.- II. Información presupuestaria, con la desagregación siguiente: b. Estado analítico del ejercicio del presupuesto de egresos del que se derivarán las siguientes clasificaciones: i. Administrativa; ii. Económica y por objeto del gasto, y iii. Funcional-programática; c. Endeudamiento neto, financiamiento menos amortización, del que derivará la clasificación por su origen en interno y externo; d. Intereses de la deuda; e. Un flujo de fondos que resuma todas las operaciones y los indicadores de la postura fiscal; Información financiera y contenido de la Cuenta Pública de los Estados

28

28 Art. 55 LGCG. Las cuentas públicas de los ayuntamientos de los municipios deberán contener, como mínimo, la información contable y presupuestaria a que se refiere el artículo 48. Asimismo, de considerarlo necesario, el consejo determinará la información adicional que al respecto se requiera, en atención a las características de los mismos. Artículo 48 LGCG I. Información contable, con la desagregación siguiente: a. Estado de situación financiera; b. Estado de variación en la hacienda pública; c. Estado de cambios en la situación financiera; e. Notas a los estados financieros; f. Estado analítico del activo; II. Información presupuestaria, con la desagregación siguiente: a. Estado analítico de ingresos, del que se derivará la presentación en clasificación económica por fuente de financiamiento y concepto; b. Estado analítico del ejercicio del presupuesto de egresos del que se derivarán las siguientes clasificaciones: i. Administrativa; ii. Económica y por objeto del gasto, y iii. Funcional-Programática Información financiera y contenido de la Cuenta Pública Municipal

29

29 Estados e información financiera: 1. Información contable. 2. Información presupuestal. 3. Información programática. 4. Información complementaria. INFORMACIÓN FINANCIERA GUBERNAMENTAL MCG

30

1.- Estados Contables I.Estado de Situación Financiera. II.Estado de Variación en la Hacienda Pública. III. Estado de Flujos de Efectivo IV.Informes sobre Pasivos Contingentes. V.Notas a los Estados Financieros. VI.Estado Analítico del Activo. VII.Estado Analítico de la Deuda y Otros Pasivos. VIII.Estado de Resultados (entidades empresariales). IX.Estado de Actividades (entes públicos con propósitos no lucrativos). 30

. IX.Estado de Actividades (entes públicos con propósitos no lucrativos). 30.")

31

2.- ESTADOS PRESUPUESTARIOS a)Estado Analítico de Ingresos; b)Estado Analítico del Ejercicio del Presupuesto de Egresos. 31

32

32 III.- Situaciones que enfrentan los entes públicos estatales y municipales para aplicar en tiempo y forma esta normatividad a nivel nacional.

33

33 Ámbito Adopción Operación Implementación

34

34 IV.Causales de retrasos de algunos entes en la instrumentación de la armonización contable y su perspectiva.

35

35 Causas de retraso en la armonización Contable Normatividad incompleta Capacitación insuficiente Rotación de funcionarios Costos de sistemas Voluntad política.

36

36 V.Los Órganos de Fiscalización Superior ante la Armonización Contable.

37

Artículo 10.- La revisión y fiscalización superior de las Cuentas Públicas tiene por objeto determinar: VI.- Si en la gestión financiera se cumple con las leyes, decretos, reglamentos y demás disposiciones aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos y recursos materiales; LEY DEL ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO DE QUINTANA ROO

38

MODELO DE DIAGNÓSTICO Y EVALUACIÓN DEL NIVEL DE ADOPCIÓN E IMPLEMENTACÍON DE LA ARMONIZACIÓN CONTABLE http://www.conac.gob.mx/consejo.html

39

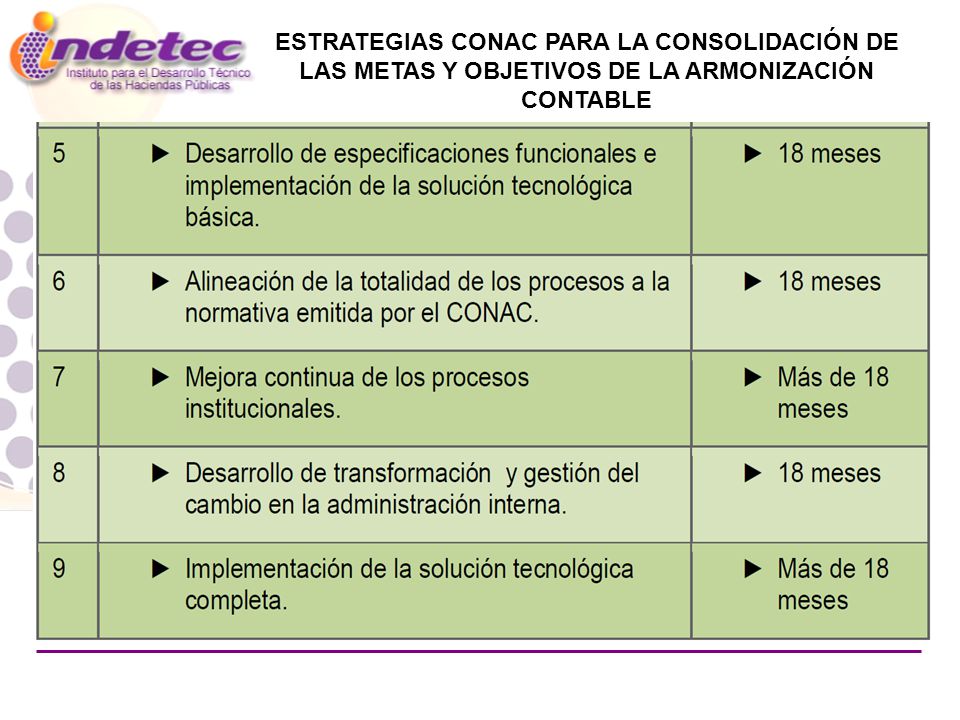

39 Modelo de diagnóstico y evaluación del nivel de adopción e implementación de la armonización contable- (Srio. Técnico del CONAC) ESTRATEGIAS DEL CONAC PARA LA CONSOLIDACIÓN DE LAS METAS Y OBJETIVOS DE LA ARMONIZACIÓN CONTABLE

ESTRATEGIAS DEL CONAC PARA LA CONSOLIDACIÓN DE LAS METAS Y OBJETIVOS DE LA ARMONIZACIÓN CONTABLE.")

41

ESTRATEGIAS CONAC PARA LA CONSOLIDACIÓN DE LAS METAS Y OBJETIVOS DE LA ARMONIZACIÓN CONTABLE

43

Domicilio: Lerdo de Tejada No. 2469, Col. Arcos Sur. C.P. 44500 Tel. (01 33) 3669 5550 al 59 Guadalajara, Jalisco México Página Web del Indetec www.indetec.gob.mx Mtro. Cesáreo Larios Contreras clariosc@indetec.gob.mx

al 59 Guadalajara, Jalisco México Página Web del Indetec Mtro. Cesáreo Larios Contreras")

Presentaciones similares

>")