Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Ley General de Contabilidad Gubernamental

en Guerrero C.P.C. Rogelio Santillán Buelna

2

Fortalecer la transparencia y la rendición de cuentas

Artículo 73 Fracción XXVIII: Para expedir leyes en materia de contabilidad gubernamental que regirán la contabilidad pública y la presentación homogénea de información financiera, de ingresos y egresos, así como patrimonial, para la Federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, a fin de garantizar su armonización a nivel nacional; En tal sentido, el 15 de diciembre se aprobó la Ley General de Contabilidad Gubernamental entrando en vigor el primero de enero de 2009.

3

Ley de Transparencia y Acceso a la Información

Ley General de Contabilidad Gubernamental Ley de Fiscalización y Rendición de Cuentas

4

Ley General de Contabilidad Gubernamental

Documentos emitidos por el CONAC (Mejores Prácticas Internacionales) Modelo Contable Integración del Sistema de Contabilidad Marco Conceptual Postulados Básicos de Contabilidad Momentos Contables Clasificador por Rubros de Ingresos Momentos Contables de los Ingresos Clasificador por Objeto del Gasto Momentos Contables de los Egresos Manual de Contabilidad Gubernamental Plan de Cuenta Instructivos Guías Contabilizadoras Matriz de Conversión Estados Financieros Clave Presupuestaria Clasificación Económica Clasificación Administrativa Clasificacion Funcional Clasificador por Tipo de Gasto Ley General de Contabilidad Gubernamental Transitorios

Modelo Contable. Integración del Sistema de Contabilidad. Marco Conceptual. Postulados Básicos de Contabilidad. Momentos Contables. Clasificador por Rubros de Ingresos. Momentos Contables de los Ingresos. Clasificador por Objeto del Gasto. Momentos Contables de los Egresos. Manual de Contabilidad Gubernamental. Plan de Cuenta. Instructivos. Guías Contabilizadoras. Matriz de Conversión. Estados Financieros. Clave Presupuestaria. Clasificación Económica. Clasificación Administrativa. Clasificacion Funcional. Clasificador por Tipo de Gasto. Ley General de Contabilidad Gubernamental. Transitorios.")

5

Ley de Contabilidad Título Primero Objeto y Definiciones de la Ley

Capítulo Único. Disposiciones Generales. (Arts. 1-5) Título Segundo De la Rectoría de la Armonización Contable Capítulo I. Del Consejo Nacional de Armonización Contable Capítulo II. Del Secretario Técnico Capítulo III. Del Comité Consultivo Capítulo IV. Del Procedimiento para la Emisión de Disposiciones y para el Seguimiento de su Cumplimiento (Arts. 6-10) (Art. 11) (Arts ) (Arts ) Título Tercero De la Contabilidad Gubernamental Capítulo I. Del Sistema de Contabilidad Gubernamental Capítulo II. Del Registro Patrimonial Capítulo III. Del Registro Contable de las Operaciones (Arts ) (Arts ) (Arts ) Título Cuarto De la Información Financiera Gubernamental y la Cuenta Pública Capítulo I. De la Información Financiera Gubernamental Capítulo II. Del contenido de la Cuenta Pública (Arts ) (Arts ) Título Quinto De las Sanciones Capítulo Único (Arts )

Título Segundo. De la Rectoría de la Armonización Contable. Capítulo I. Del Consejo Nacional de Armonización. Contable. Capítulo II. Del Secretario Técnico. Capítulo III. Del Comité Consultivo. Capítulo IV. Del Procedimiento para la Emisión de Disposiciones y para el Seguimiento de su Cumplimiento. (Arts. 6-10) (Art. 11) (Arts ) (Arts ) Título Tercero. De la Contabilidad Gubernamental. Capítulo I. Del Sistema de Contabilidad Gubernamental. Capítulo II. Del Registro Patrimonial. Capítulo III. Del Registro Contable de las Operaciones. (Arts ) (Arts ) (Arts ) Título Cuarto. De la Información Financiera Gubernamental y la Cuenta Pública. Capítulo I. De la Información Financiera Gubernamental. Capítulo II. Del contenido de la Cuenta Pública. (Arts ) (Arts ) Título Quinto. De las Sanciones. Capítulo Único. (Arts )")

6

Objetivos Artículo 1.- La presente Ley es de orden público y tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización. La presente Ley es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación, los estados y el Distrito Federal; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales. Los gobiernos estatales deberán coordinarse con los municipales para que éstos armonicen su contabilidad con base en las disposiciones de esta Ley.

7

Objetivos Artículo 2.- Los entes públicos aplicarán la contabilidad gubernamental para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Estado. Los entes públicos deberán seguir las mejores prácticas contables nacionales e internacionales.

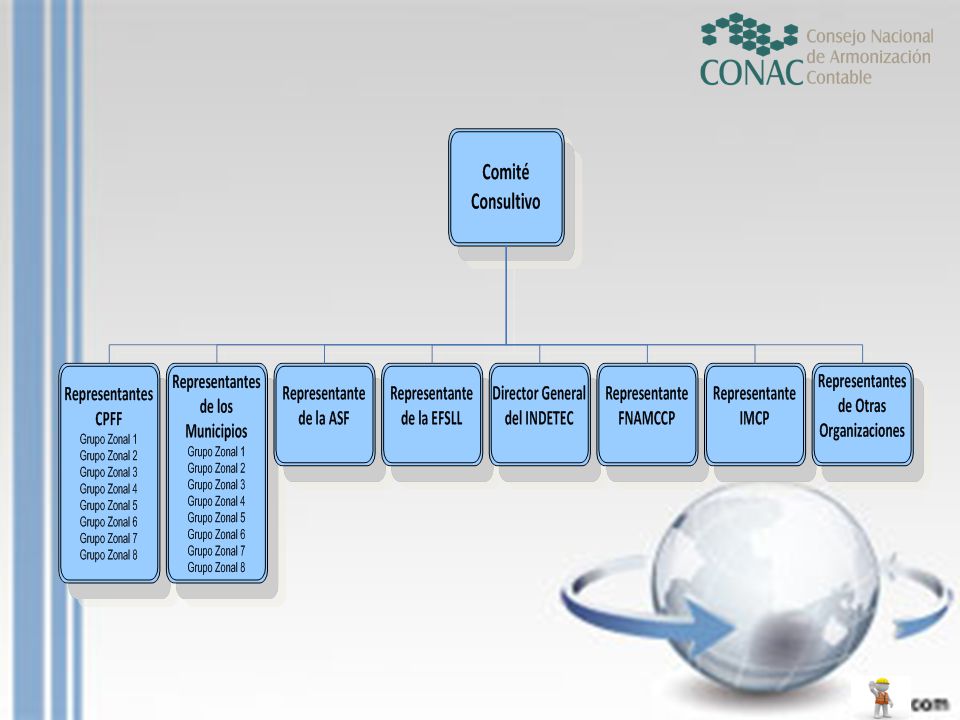

10

Emisión de Disposiciones

Consejo Nacional de Armonización Contable (Aprueba) El Secretario Técnico somete el proyecto a aprobación del Consejo* 3 Secretario Técnico (órgano técnico) 1 El Secretario Técnico elabora el proyecto y lo envía al Comité para opinión El Comité devuelve opinión 2 Comité Consultivo (opinión de expertos)

El Secretario Técnico somete el proyecto a aprobación del Consejo* 3. Secretario Técnico. (órgano técnico) 1. El Secretario Técnico elabora el proyecto y lo envía al Comité para opinión. El Comité devuelve opinión. 2. Comité Consultivo. (opinión de expertos)")

11

Integración del Sistema de Contabilidad

Artículo 19.- Los entes públicos deberán asegurarse que el sistema: II. Facilite el reconocimiento de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales de los entes públicos; III. Integre en forma automática el ejercicio presupuestario con la operación contable, a partir de la utilización del gasto devengado; SEXTO TRANSITORIO.- Los sistemas de contabilidad gubernamental de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidades federativas; los ayuntamientos de los municipios y los órganos político- administrativos de las demarcaciones territoriales del Distrito Federal deberán estar operando y generando en tiempo real estados financieros, sobre el ejercicio de los ingresos y gastos y sobre las finanzas públicas, a más tardar, el 31 de diciembre de

12

Integración del Sistema de Contabilidad

Artículo 4 fracción XXIX .- El sistema de contabilidad gubernamental que cada ente público utiliza como instrumento de la administración financiera gubernamental. Planeación Hacendaria Presupuesto Administración Tributaria Crédito Público Tesorería Contabilidad Sistemas Relacionados Recursos Humanos Compras y Contrataciones Bienes Nacionales "La ADII: ley de Contabilidad Gubernamental"

13

Condiciones que debe satisfacer el Sistema

Un Sistema bien concebido y adecuadamente desarrollado debe satisfacer, como mínimo, las siguientes condiciones de diseño y operación: Debe satisfacer todos los requerimientos de información que se realicen sobre movimientos y situación financiera gubernamental por parte de quienes tienen la responsabilidad de administrar las finanzas públicas. Debe informar a quienes tienen a su cargo la gestión operativa de las distintas áreas sobre el grado de avance de los principales procesos y procedimientos que conforman la gestión administrativo-financiera del gobierno. Todos los registros que se efectúen en el sistema sobre la gestión financiera (presupuestaria o contable) deben realizarse respetando los postulados y las normas de contabilidad, así como las normas de auditoria, incluyendo el señalamiento de las pistas necesarias para la ejecución de ésta. Los registros contables y sobre la gestión deben estar insertos en los propios procesos administrativos. Las transacciones deben ser registradas en el mismo lugar donde ocurren los hechos. El registro de las transacciones debe realizarse una única vez. Debe ingresarse al sistema toda la información que tenga como usuario más de un área institucional relacionada con el mismo. En materia de procesos financieros debe abarcar desde las proyecciones de ingresos, gastos y financiamiento previstas en el PND y el PRONAFIDE hasta la Cuenta Pública. Los asientos, libros de contabilidad y estados presupuestarios, contables y económicos deben ser producidos automáticamente y en tiempo real a partir del registro inicial. Debe permitir cumplir con todos los requerimientos legales y técnicos en materia de producción de estados de ejecución presupuestaria, contables y económicos.

deben realizarse respetando los postulados y las normas de contabilidad, así como las normas de auditoria, incluyendo el señalamiento de las pistas necesarias para la ejecución de ésta. Los registros contables y sobre la gestión deben estar insertos en los propios procesos administrativos. Las transacciones deben ser registradas en el mismo lugar donde ocurren los hechos. El registro de las transacciones debe realizarse una única vez. Debe ingresarse al sistema toda la información que tenga como usuario más de un área institucional relacionada con el mismo. En materia de procesos financieros debe abarcar desde las proyecciones de ingresos, gastos y financiamiento previstas en el PND y el PRONAFIDE hasta la Cuenta Pública. Los asientos, libros de contabilidad y estados presupuestarios, contables y económicos deben ser producidos automáticamente y en tiempo real a partir del registro inicial. Debe permitir cumplir con todos los requerimientos legales y técnicos en materia de producción de estados de ejecución presupuestaria, contables y económicos.")

14

Clasificador por Rubros de Ingresos

Momentos Contables Estimado Modificado Devengado Recaudado Momentos Contables Ingresos Clasificador por Rubros de Ingresos 1 Impuestos 11 Impuestos sobre los ingresos 12 Impuestos sobre el patrimonio 13 Impuestos sobre la producción, el consumo y las transacciones 14 Impuestos al comercio exterior 15 Impuestos sobre Nóminas y Asimilables 16 Impuestos Ecológicos 17 Accesorios 18 Otros Impuestos

15

Clasificador por Objeto del Gasto

Momentos Contables Momentos Contables Egresos Aprobado Modificado Comprometido Devengado Ejercido Pagado Clasificador por Objeto del Gasto 1000 SERVICIOS PERSONALES 2000 MATERIALES Y SUMINISTROS 3000 SERVICIOS GENERALES 4000 TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS 5000 BIENES MUEBLES, INMUEBLES E INTANGIBLES 6000 INVERSIÓN PUBLICA 7000 INVERSIONES FINANCIERAS Y OTRAS PROVISIONES 8000 PARTICIPACIONES Y APORTACIONES 9000 DEUDA PUBLICA

16

Clasificadores Clasificador por Objeto del Gasto

Informar sobre el “objeto”, sujeto, cosa en la que se gasta. Responde la pregunta ¿en qué se gasta?. Tiene un desagregado por capítulo, concepto, partida. Clasificador por Tipo de Gasto Informar sobre la naturaleza económica del gasto. Esta puede ser corriente, capital (inversión) o deuda. Clasificación Funcional Informar sobre la función que el gobierno cumple con ese gasto en particular. Responde la pregunta ¿para qué gasta? Siendo en términos generales la división funcional clásica: gasto de gobierno, social y económico. Clasificador por Fuente de Financiamiento Informar sobre el origen de los recursos que se gastan. Responde la pregunta ¿cuál es el origen de los recursos gastados? Su origen puede ser algún crédito, participaciones, aportaciones u otros extraordinarios. Clasificador Administrativo Informar sobre el área administrativa que gasta el recursos. Responde la pregunta ¿quién gasta?. De acuerdo al orden de cada gobierno puede gastar una secretaría y alguna unidad responsable de ella

o deuda. Clasificación Funcional. Informar sobre la función que el gobierno cumple con ese gasto en particular. Responde la pregunta ¿para qué gasta Siendo en términos generales la división funcional clásica: gasto de gobierno, social y económico. Clasificador por Fuente de Financiamiento. Informar sobre el origen de los recursos que se gastan. Responde la pregunta ¿cuál es el origen de los recursos gastados Su origen puede ser algún crédito, participaciones, aportaciones u otros extraordinarios. Clasificador Administrativo. Informar sobre el área administrativa que gasta el recursos. Responde la pregunta ¿quién gasta . De acuerdo al orden de cada gobierno puede gastar una secretaría y alguna unidad responsable de ella.")

17

Clave Presupuestaria La agrupación de los componentes de las clasificaciones, que identifica, ordena y consolida en un registro, la información de dichas clasificaciones y vincula las asignaciones que se determinan durante la programación, integración, aprobación y ejercicio del Presupuesto de Egresos. COG CTG Clasificación Económica Clasificación Administrativa CFF Clasificación Programática Clasificación Funcional Capítulo concepto partida Corriente capital deuda Deuda, ordinario otros Unidad responsable Ramo Subfunción Función Finalidad Programa Actividad institucional Reasignaciones 2 1 12 314 3 B 15 541

18

Presupuesto-Contabilidad

CLAVE PRESUPUESTARIA Estructura Administrativa R/S UR Clasificador Programático Funcional RG AI Pp Económica Objeto de Gasto Capítulo FF TG Ramo Listado Cuentas CATÁLOGO GENERAL DE CUENTAS Cuenta Matriz de Registro Contable REGISTRO Costo de Operación Acreedores Diversos Presupuesto Ejercido Presupuesto Por Ejercer Bancos Costo de Operación de Programas - Cargo Acreedores Diversos - Abono Presupuesto Ejercido – Cargo Presupuesto por Ejercer - Abono Acreedores Diversos - Cargo Bancos - Abono Unidad Responsable Grupo Función Sub Función Actividad Institucional Reasignaciones Programa Presupuestario Concepto Partida Tipo de Fuente de Financiamiento

19

Transitorios Cuarto Quinto Sexto Séptimo

Ajuste al desarrollo de los elementos técnicos y normativos definidos Cuarto Emisión de Información Financiera y Cuenta Pública Quinto Operación en tiempo real el Sistema Sexto Inventario de Bienes Muebles e Inmuebles Séptimo

20

Transitorios CUARTO TRANSITORIO.- En lo relativo a la Federación y las entidades federativas, la armonización de los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos, se ajustará al desarrollo de los elementos técnicos y normativos definidos para cada año del horizonte previsto, de la siguiente forma: I. Disponer de la norma y metodología que establezca los momentos contables de ingresos, a más tardar, el 31 de diciembre de 2010; II. Realizar los registros contables con base acumulativa y en apego a postulados básicos de contabilidad gubernamental armonizados en sus respectivos libros de diario, mayor e inventarios y balances; disponer de catálogos de cuentas y manuales de contabilidad; y emitir información contable, presupuestaria y programática, a más tardar, el 31 de diciembre de 2011;

21

2009 2010 TOTAL Documentos emitidos por el CONAC 9 8 ¿12?

¿12? Documentos emitidos por el CONAC Documentos técnicos-contables emitidos por el CONAC 1. Marco Conceptual de Contabilidad Gubernamental 2. Postulados Básicos de Contabilidad Gubernamental 3. Clasificador por Rubros de Ingresos 4. Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos 5. Normas y Metodología para la Determinación de los Momentos Contables de los Egresos 6. Lineamientos sobre los indicadores para medir los avances físicos y financieros relacionados con los recursos públicos federales 7. Clasificador por Tipo de Gasto 8. Clasificación Funcional del Gasto 9. Clasificador por Objeto del Gasto 10. Manual de Contabilidad Gubernamental: 11. Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) 12. Marco Metodológico sobre la forma y términos en que deberá orientarse el desarrollo del análisis de los componentes de las finanzas públicas con relación a los objetivos y prioridades que, en la materia, establezca la planeación del desarrollo, para su integración en la Cuenta Pública

12. Marco Metodológico sobre la forma y términos en que deberá orientarse el desarrollo del análisis de los componentes de las finanzas públicas con relación a los objetivos y prioridades que, en la materia, establezca la planeación del desarrollo, para su integración en la Cuenta Pública.")

22

Mejores Prácticas Internacionales

IFRS´S Internacional Financial Reporting Standards IPSAS Normas Internacionales de Contabilidad para el Sector Público SCIAN Sistema de Clasificación Industrial de América del Norte SCN Sistema de Cuentas Nacionales MEFPFMI Manual de Estadísticas de Finanzas Públicas del Fondo Monetario Internacional

23

Ley de Transparencia y Acceso a la Información

Normas de Control Interno Normas de Auditoría Ley General de Contabilidad Gubernamental Ley de Fiscalización y Rendición de Cuentas Sistema

24

Ley de Transparencia y Acceso a la Información

Normas de Control Interno Normas de Auditoría Información Integración Interpretación Ley General de Contabilidad Gubernamental Ley de Fiscalización y Rendición de Cuentas Sistema

25

Gracias!! C.P.C. Rogelio Santillán Buelna

Presentaciones similares

>")

>")

.>")