Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Decisiones Financieras

Curso: Decisiones Financieras Indicadores Financieros I 1 1

2

INFLACION La inflación, es en esencia una reducción en el valor del dinero debido al alza de los precios 2 2

3

Las causas de la inflación

Existen varias explicaciones, destacando tres grandes teorías Exceso de demanda Componentes inerciales Impactos de oferta 3 3 3

4

Teoría Ortodoxa Exceso de demanda

La inflación es resultado del exceso de la demanda agregada, es decir, el total de los bienes y servicios demandados para propósitos de consumo privado, inversión, gasto de gobierno y del exterior (Exportaciones), es mayor a las posibilidades de oferta, lo cual origina una presión sobre los precios, los cuales empiezan a aumentar El déficit publico es el componente principal de la demanda agregada 4 4 4

, es mayor a las posibilidades de oferta, lo cual origina una presión sobre los precios, los cuales empiezan a aumentar. El déficit publico es el componente principal de la demanda agregada")

5

Teoría Ortodoxa (Monetarista)

De acuerdo a esta teoría la fórmula para determinar el precio general de bienes de consumo viene dado por: Donde: P es el precio de los bienes de consumo; Dc es el monto que representa la demanda agregada por bienes y servicios; y Sc representa el suministro agregado de bienes de consumo. Es decir, los precios subirán si el agregado de suministro de bienes baja en relación a la demanda agregada por dichos bienes. Siguiendo esta teoría la demanda agregada está basada principalmente en el monto total de dinero existente en una economía, lo que se traduce en que: al incrementarse la masa monetaria, la demanda de bienes aumenta y si esta no viene acompañada de un incremento en la oferta, la inflación surge. 5 5 5

6

Esquema inflacionario

Oferta de Bienes y Servicios Antes de la expansión del gasto publico Base Monetaria $100’ $100 ’ Oferta de Bienes y Servicios Despues de la expansión del gasto publico Base Monetaria expandida $110’ $110’ 6 6 6

7

Financiamiento del gasto del Sector Publico y caracterización

Actividad Recaudación fiscal Utilidades de las empresas publicas Emisión de valores gubernamentales Emisión primaria de dinero Clasificación No Inflacionario Inflacionario 7 7 7

8

Componentes inerciales

Teoría Heterodoxa Componentes inerciales La inercia inflacionaria ocurre cuando una vez que se genera un proceso inflacionario, por ejemplo, una inflación por demanda producto de un elevado déficit fiscal, esta persiste aun cuando su causa original, es decir, el déficit fiscal haya desaparecido 8 8 8

9

Componentes inerciales

Existen 3 razones por las que la inflación adquiere vida propia Esquemas de indización formales e informales.- Los precios, salarios, tasas de interés, utilidades, etc, se mueven en función de la tasa de inflación No Todos los precios de la economía se ajustan en el mismo momento Diferentes expectativas de los agentes económicos 9 9 9

10

Impactos de oferta Es la inflación creada por problemas fortuitos o inesperados, que crean cambios en la oferta, tales como devaluaciones, sequías, inundaciones, desastres naturales, inflación importada, etc. 10 10 10

11

Inflación media o controlables Inflación galopante Hiperinflación

Tipos de Inflación Según el grado o velocidad de aumento en el nivel promedio de los precios puede considerarse como: Inflación moderada Inflación media o controlables Inflación galopante Hiperinflación 11 11 11

12

Tipos de Inflación (2) Inflación moderada. La inflación moderada se refiere al incremento de forma lenta de los precios. Planeación a mediano y largo plazo. Son inflaciones de un digito. Inflación media o controlables. Son inflaciones entre el 10% al 30%. La planeación de las inversiones es a corto y a mediano plazo con riesgo. Inflación galopante. La inflación galopante sucede cuando los precios incrementan las tasas de dos o tres dígitos de 30 a 250% en un plazo promedio de un año. Planeación a corto plazo y conflictos monetarios Hiperinflación. Es una inflación anormal en exceso que puede alcanzar hasta el 1000% anual. Existe una severa crisis económica , ya sea que los gobiernos financian sus gastos con emisión de dinero sin ningún tipo de control, o bien porque no existe un buen sistema que regule los ingresos y egresos del Estado. 12 12 12

13

Hiperinflación Inflación acelerada o galopante; se presenta cuando la aceleración de precios es de tal magnitud que las autoridades monetarias pierden por completo el control monetario y se sienten imposibilitados para frenar el proceso anormal de crecimiento. Crecimiento muy intenso de la inflación. De manera el dinero pierde gran parte de su valor, el público pierde la confianza en su moneda y en el sistema, pudiendo llegarse, en casos extremos, al trueque. Inflaciones de este tipo se dieron en Centroeuropa en los años veinte (por ejemplo, en Alemania tras las dos grandes guerras) e incluso en la historia más reciente en algunos países latinoamericanos, y países del Este. la tasa de inflación mensual supera el 50% 13 13 13

e incluso en la historia más reciente en algunos países latinoamericanos, y países del Este. la tasa de inflación mensual supera el 50%")

14

Cuadro 1: Hiperinflación en el Siglo XX de países no latinoamericanos

PAIS Desde Duración Tasa Promedio Mensual Austria Octubre de 1921 11 meses 47 % Rusia Diciembre de 1921 26 meses 57 % Alemania Agosto de 1922 16 meses 322 % Polonia Enero de 1923 13 meses 81 % Hungría Marzo de 1923 12 meses 46 % Grecia Noviembre de 1943 365 % Agosto de 1945 % China Noviembre de 1945 42 meses 78 % Cuadro tomado de Diana Gloria Lavanda Reategui, universidad Inca Garcilaso de la Vega, 2006

15

Billete de 1000 marcos reconvertido en un billete de mil millones (1

Billete de 1000 marcos reconvertido en un billete de mil millones ( ) en Tomado de

en Tomado de")

16

La Deflación La Deflación es un fenómeno de baja de precios.

Desde el punto de vista cuantitativo la deflación es el fenómeno contrario a la inflación, es decir una situación de baja de precios. Desde el punto de vista analítico son dos fenómenos totalmente distintos, ya que puede haber inflación y crecimiento de la economía, pero es difícil que haya deflación y crecimiento económico. La deflación se presenta porque las empresas tienen problemas para vender sus productos y para reimpulsar sus ventas bajan sus precios. el problema es que como las ventas caen, las empresas también ejercen una presión para reducir su empleo y el nivel de salarios y al hacerlo, reducen la demanda global de todos los productos. efectivamente hay una baja en los precios, pero esta no se traduce en un aumento de la demanda, ya que la caída del empleo y los salarios contiene una caída de la demanda. 16 16 16

17

La Deflación (2) Las empresas observan que al bajar sus precios sus ventas no aumentan y sus inventarios se acumulan, y nuevamente buscan salir del problema reduciendo precios y nuevamente para salir de sus problemas reducen salarios y empleos. Así se instala una espiral viciosa de la deflación. Algunos economistas como el premio nobel de economía, Paul Krugman piensa que los EU en esta crisis atravesaron por un periodo de deflación, impulsado primero por la baja en el precio del petróleo después por la baja de la demanda por la crisis inmobiliaria. Esto afecta la cartera vencida de los créditos, ya que si los consumidores no tienen para comprar, menos tendrán para pagar sus deudas. 17 17 17

18

La Estanflación La estanflación (del inglés: stagflation, palabra compuesta a partir de stagnation, estancamiento, e inflation, inflación) indica el momento o coyuntura económica en que, dentro de una situación inflacionaria, se produce un estancamiento de la economía y el ritmo de la inflación no cede. Estanflación combina los términos «recesión» (o estancamiento) e «inflación»; es la situación económica que indica la simultaneidad del alza de precios, el aumento del desempleo y el estancamiento económico, entrando en una crisis o incluso recesión. Formalmente, se determina que existe una recesión cuando el Producto Interno Bruto (PIB) decrece durante dos trimestres consecutivos. Cuando la recesión llega acompañada de alta inflación el proceso recibe el nombre de estanflación; está considerado uno de los peores escenarios económicos posibles por la dificultad de su manejo y corrección. Las políticas monetarias y fiscales que suelen utilizarse para dinamizar una economía recesiva empeoran el componente inflacionario de la estanflación y las políticas monetarias restrictivas que se utilizan para combatir la inflación tienden a profundizar y ampliar su componente recesivo 18 18 18

indica el momento o coyuntura económica en que, dentro de una situación inflacionaria, se produce un estancamiento de la economía y el ritmo de la inflación no cede. Estanflación combina los términos «recesión» (o estancamiento) e «inflación»; es la situación económica que indica la simultaneidad del alza de precios, el aumento del desempleo y el estancamiento económico, entrando en una crisis o incluso recesión. Formalmente, se determina que existe una recesión cuando el Producto Interno Bruto (PIB) decrece durante dos trimestres consecutivos. Cuando la recesión llega acompañada de alta inflación el proceso recibe el nombre de estanflación; está considerado uno de los peores escenarios económicos posibles por la dificultad de su manejo y corrección. Las políticas monetarias y fiscales que suelen utilizarse para dinamizar una economía recesiva empeoran el componente inflacionario de la estanflación y las políticas monetarias restrictivas que se utilizan para combatir la inflación tienden a profundizar y ampliar su componente recesivo")

19

Medición de la Inflación

Esta actividad la realizan los Banco Centrales de forma mensual o quincenal a través de los siguientes índices Índice Nacional de Precios al Consumidor Se expresa por un promedio ponderado de una canasta básica de productos y servicios de consumo final tales como: Huevo, aguacate, calabacitas, tarifas eléctricas, gasolina, cerveza, tomate, chile, papaya, vivienda, alquiler de bienes inmuebles, Telefonía básica, Celular, etc. Índice Nacional de Precios al Productor Se expresa por un promedio ponderado de una canasta básica de productos y servicios intermedios y de consumo final expresados en precios de mayoreo 19 19 19

20

Componentes de la Inflación General

Básicamente existen dos: La inflación subyacente y la no subyacente La inflación subyacente Indicador que elimina de la canasta básica de productos y servicios de consumo final, aquellos mas volátiles La inflación no subyacente Indicador que registra de la canasta básica de productos y servicios de consumo final, aquellos mas volátiles o fluctuantes 20 20 20

21

Cuadros elaborados con datos de http://ipsnoticias.net/inflacion.asp

ARGENTINA ene-11 0,7 % (Diciembre 2010 0,8 %) Ultimos 12 meses 10,6 % Enero-Diciembre 2010 7,2 % Fuente: Instituto Nacional de Estadísticas y Censos (INDEC). BOLIVIA 1,29 % 1,76 %) 8,38 % 2,6 % Fuente: Instituto Nacional de Estadísticas (INE). BRASIL 0,83 % 0,63 %) 5,99 % 5,91 % Fuente: Instituto Brasileño de Geografía y Estadística (IBGE, estatal) CHILE 0,3 % 0,1 %) 2,7 % -1,4 % VENEZUELA 1,8 %) 28,5 % 30,9 % Fuente: Banco Central de Venezuela ESTADOS UNIDOS NICARAGUA dic-10 1,5 % 0,64 % (Noviembre 2010 0,042 %) 1,55 %) Enero-Diciembre 2010 1,442 % 9,23 % Ultimos 12 meses Enero-Diciembre 2009 0,1 % 13,77 % Fuente: Departamento del Trabajo. Fuente: Banco Central de Nicaragua. GUATEMALA PARAGUAY 1,13 % 0,77 %) 0,4 %) 5,08 % 7,2 % 9,4 % 7,5 % Fuente: Instituto Nacional de Estadística (INE) Fuente: Banco Central de Paraguay (BCP). URUGUAY PERU ene-11 1,25 % 0,18 % (Diciembre 2010 0,53 %) 0,01 %) 7,27 % 2,08 % 5,9 % 6,65 % Fuente: Dirección General de Estadísticas y Censo. Fuente: Instituto Nacional de Estadística e Informática (INEI). MEXICO HONDURAS 0,5 % 0 % 0,52 %) 0,8 %) 4,4 % 6,5 % 6,53 % 3 % Fuente: Banco de México Fuente: Banco Central COLOMBIA ene-11 0,91 % (Diciembre 2010 0,65 %) Ultimos 12 meses 3,4 % Enero-Diciembre 2010 2 % Fuente: Departamento Administrativo Nacional de Estadisticas(DANE). COSTA RICA 0,68 % 0,74 %) 4,84 % 4,05 % Fuente: Instituto Nacional de Estadística y Censo ECUADOR 0,51 %) 3,17 % 4,31 % Fuente: Instituto Nacional de Estadísticas y Censos (INEC). EL SALVADOR dic-10 -0,1 % (Noviembre 2010 1,3 %) 2,1 % Enero-Diciembre 2009 5,5 % Fuente: Banco Central de Reserva (BCR). Cuadros elaborados con datos de

Ultimos 12 meses. 10,6 % Enero-Diciembre ,2 % Fuente: Instituto Nacional de Estadísticas y Censos (INDEC). BOLIVIA. 1,29 % 1,76 %) 8,38 % 2,6 % Fuente: Instituto Nacional de Estadísticas (INE). BRASIL. 0,83 % 0,63 %) 5,99 % 5,91 % Fuente: Instituto Brasileño de Geografía y Estadística (IBGE, estatal) CHILE. 0,3 % 0,1 %) 2,7 % -1,4 % VENEZUELA. 1,8 %) 28,5 % 30,9 % Fuente: Banco Central de Venezuela. ESTADOS UNIDOS. NICARAGUA. dic-10. 1,5 % 0,64 % (Noviembre ,042 %) 1,55 %) Enero-Diciembre ,442 % 9,23 % Ultimos 12 meses. Enero-Diciembre ,1 % 13,77 % Fuente: Departamento del Trabajo. Fuente: Banco Central de Nicaragua. GUATEMALA. PARAGUAY. 1,13 % 0,77 %) 0,4 %) 5,08 % 7,2 % 9,4 % 7,5 % Fuente: Instituto Nacional de Estadística (INE) Fuente: Banco Central de Paraguay (BCP). URUGUAY. PERU. ene-11. 1,25 % 0,18 % (Diciembre ,53 %) 0,01 %) 7,27 % 2,08 % 5,9 % 6,65 % Fuente: Dirección General de Estadísticas y Censo. Fuente: Instituto Nacional de Estadística e Informática (INEI). MEXICO. HONDURAS. 0,5 % 0 % 0,52 %) 0,8 %) 4,4 % 6,5 % 6,53 % 3 % Fuente: Banco de México. Fuente: Banco Central. COLOMBIA. ene-11. 0,91 % (Diciembre ,65 %) Ultimos 12 meses. 3,4 % Enero-Diciembre % Fuente: Departamento Administrativo Nacional de Estadisticas(DANE). COSTA RICA. 0,68 % 0,74 %) 4,84 % 4,05 % Fuente: Instituto Nacional de Estadística y Censo. ECUADOR. 0,51 %) 3,17 % 4,31 % Fuente: Instituto Nacional de Estadísticas y Censos (INEC). EL SALVADOR. dic ,1 % (Noviembre ,3 %) 2,1 % Enero-Diciembre ,5 % Fuente: Banco Central de Reserva (BCR). Cuadros elaborados con datos de")

22

Grafica elaborada por JAVIER FORERO RUIZ, http://www. Javierforero

23

Ultima Actualización 05/12/2011

Inflación 2011 2012 Jun. 11 Sep. 11 Actual Argentina 10,9 10,4 10,1 10,3 Brasil 5,9 5,3 6,5 4,8 5,4 Chile 4,3 3,9 3,6 3,4 3,1 Colombia 3,5 3,7 3,3 Ecuador 4,4 5,0 México 4,0 3,8 Perú 3,2 2,5 2,8 Venezuela 31,2 29,8 27,8 29,1 28,8 * Estas predicciones se actualizan semanalmente por lo que pueden diferir de las que se publican en los informes trimestrales de Tendencias Latinoamericanas y en el área de predicciones de esta misma web. Datos de CESLA - CENTRO de ESTUDIOS LATINOAMERICANO,

24

El combate a la inflación

Al nivel estatal se ha buscado reducir el déficit fiscal a través de: Diagnostico de las fuentes de inflación Establecer planes de estabilización Políticas de concertación Incremento en los precios de los bienes y servicios que presta el estado Reducción del gasto corriente del gobierno Ventas de las empresas paraestatales Incremento en la recaudación tributaria Medidas heterodoxas Incentivos al ahorro interno Renegociación de la deuda externa 24 24 24

25

El combate a la inflación

Al nivel empresarial 1.-Si tienen créditos y pueden pagarlos háganlo y no pedir nuevos créditos. 2.- Diagnosticar el estado de su empresa. Reducir gastos, costos, etc. 3.- Si sus precios no pueden crecer al igual que la inflación, cerrar temporalmente. 4.- Acogerse a la ley de quiebras y suspensión de pagos. 5.- Mantener el mínimo de efectivo en caja 6.- Cuidado con la dolarización de las deudas 7.- Orientar actividades hacia la generación de divisas 8.- Ser muy selectivo en las ventas a crédito 9.- Deshacerse de activos innecesarios 10.- Cuidado con los embaucadores extranjeros 11.- Fomentar el asociacionismo (ejem. Italia ) 12.- utilizar los servicios de consultores 13.- acostumbrarse a pensar con la inflación 25 25 25

12.- utilizar los servicios de consultores acostumbrarse a pensar con la inflación")

26

El combate a la inflación

Al nivel familiar 1.- Cancelar tarjetas de crédito innecesarias 2.- Posponer proyectos no necesarios 3.- Fomentar el ahorro interno 4.- Buscar fuentes alternas de ingresos (otro trabajo, venta de productos, etc. ) 5.- Reducir los gastos al mínimo necesario 6.- Si tienen créditos y pueden pagarlos háganlo 7.- Si existe la expectativa de inflación alta comprar a crédito 8.- Conservar la fuente de empleo 9.- Pugnar por incrementos salariales y formar frentes de Defensa del salario y de la economía familiar 10.- Ser cuidadoso en las compras (listado de precios, bodegas, etc.) 11.- Analizar cualquier gasto y comparar diversas opciones 12.- Formar clubes de precios y consumo 26 26 26

5.- Reducir los gastos al mínimo necesario. 6.- Si tienen créditos y pueden pagarlos háganlo. 7.- Si existe la expectativa de inflación alta comprar a crédito. 8.- Conservar la fuente de empleo. 9.- Pugnar por incrementos salariales y formar frentes de Defensa del salario y de la economía familiar Ser cuidadoso en las compras (listado de precios, bodegas, etc.) 11.- Analizar cualquier gasto y comparar diversas opciones Formar clubes de precios y consumo")

27

Reflexión Inflación subsidiada Inflación reprimida

Inflación disfrazada 27 27 27

28

Curso: Seminario de Finanzas Tasa de Interés 28 28

29

Es el costo de usar dinero ajeno

Tasas de interés Es el costo de usar dinero ajeno 29 29

30

La relación cuantitativa es:

La tasa de interés nominal esta compuesto por: El interés real puro ( r ), que es un premio que compensa por el tiempo El premio por el riego percibido ( R ) Un adicional, que compensa las variaciones del tipo de cambio ( I ) La relación cuantitativa es: (1+i) = (1+r)(1+R)(1+I) Despejando i tenemos i = (1+r)(1+R)(1+I) – 1 En los países con poca inflación, la expresión se reduce a: i = r +R +I 30 30 30

, que es un premio que compensa por el tiempo. El premio por el riego percibido ( R ) Un adicional, que compensa las variaciones del tipo de cambio ( I ) La relación cuantitativa es: (1+i) = (1+r)(1+R)(1+I) Despejando i tenemos. i = (1+r)(1+R)(1+I) – 1. En los países con poca inflación, la expresión se reduce a: i = r +R +I")

31

La inflación y las Tasas de Interés

El efecto de la inflación o mejor, las expectativas de inflación, que es propio de la economía donde se presenta el problema de inversión. La inflación mide el aumento del nivel general de precios, a través de la canasta familiar; su efecto se nota en la pérdida del poder adquisitivo de la moneda. A mayor inflación, mayor tasa de interés. 31 31 31

32

Margen de Intermediación

Tasas Activas: Es la tasa que se cobra en la aprobación y ejecución de un crédito de cualquier tipo Tasas Pasivas: Tasa que recibe el ahorrador o inversionista por sus ahorros o inversiones bancarias. Margen de intermediación (spread): Diferencia entre tasa activa menos tasa pasiva. En los países desarrollados fluctúa de .5 a 2 puntos 32

: Diferencia entre tasa activa menos tasa pasiva. En los países desarrollados fluctúa de .5 a 2 puntos. 32.")

33

La tasa real y el efecto Fisher

Tasas Real se calcula descontándole a la tasa nominal la inflación. La formula para obtener la tasa real a partir de la nominal es la siguiente: La tasa real y el efecto Fisher La tasa de interés real es r = (1+i)/(1+ π) Resolviendo, tenemos que i = r + π + rπ. Según Fisher para valores bajos de r y de π, el último término se hace muy pequeño y se puede omitir, con lo que llegamos a la siguiente relación: i = r +π. La tasa de interés nominal, es igual a la tasa de interés real más la tasa de inflación, valido para tasas de interés e inflaciones pequeñas. 33

/(1+ π) Resolviendo, tenemos que i = r + π + rπ. Según Fisher para valores bajos de r y de π, el último término se hace muy pequeño y se puede omitir, con lo que llegamos a la siguiente relación: i = r +π. La tasa de interés nominal, es igual a la tasa de interés real más la tasa de inflación, valido para tasas de interés e inflaciones pequeñas. 33.")

34

Tasas libre de riesgo La tasa de cero riesgo o tasa libre de riesgo, es un concepto teórico que asume que en la economía existe una alternativa de inversión que no tiene riesgo para el inversionista. Este ofrece un rendimiento seguro en una unidad monetaria y en un plazo determinado, donde no existe riesgo crediticio ni riesgo de reinversión ya que, vencido el período, se dispondrá del efectivo. En otras palabras, una tasa libre de riesgo es aquella tasa que nos da: Máximo Rendimiento Máxima liquidez Mínimo o cero riesgo En los Estados Unidos se toma el rendimiento de los Bonos del Tesoro (Treasury Bill) a corto plazo como la inversión libre de riesgo. En México son los Certificados de la Tesoreria (CETES). Como no existe esta opción en todos los países, tendremos que buscar el activo existente que mas se asemeje a las características descritas. 34 34 34

a corto plazo como la inversión libre de riesgo. En México son los Certificados de la Tesoreria (CETES). Como no existe esta opción en todos los países, tendremos que buscar el activo existente que mas se asemeje a las características descritas")

35

Supongamos que la tasa libre de riesgo es del 5%, y el mercado accionario general producirá una tasa de rendimiento de 12% el año próximo con un beta de 1 La grafica de esta situación, seria así: En el eje horizontal están los betas de todas las compañías en el mercado. En el eje vertical están las tasas de rendimiento requeridas, en porcentajes. La línea café es la Línea del Mercado de Valores.

36

Diversas tasas de interés Internacionales

La tasa interbancaria Libor (London Inter-Bank Offered Rate), es la tasa de interés a la cual los bancos piden prestado fondos en el mercado interbancario de Londres. Para el cálculo de la tasa Libor, la Asociación Bancaria Británica (BBA) toma los datos de tasas de préstamos interbancarios de un conjunto de 16 bancos que son seleccionados para reflejar una muestra representativa del mercado. La tasa Libor es una de las tasas de referencia internacional más importantes, utilizada para ajustar el pago de renta de bonos de diferentes gobiernos y del sector privado, aplicada para el cálculo de las cuotas de los préstamos hipotecarios, personales y prendarios que otorgan los bancos en el exterior. Así mismo, es usada como base concretar contratos de tasas de interés en muchos de los grandes mercados de opciones y futuros en el mundo como el LIFFE, Deutsche Term BChicago Mercantile Exchange, Chicago Board of Trade, SIMEX y TIFFE. 36 36 36

, es la tasa de interés a la cual los bancos piden prestado fondos en el mercado interbancario de Londres. Para el cálculo de la tasa Libor, la Asociación Bancaria Británica (BBA) toma los datos de tasas de préstamos interbancarios de un conjunto de 16 bancos que son seleccionados para reflejar una muestra representativa del mercado. La tasa Libor es una de las tasas de referencia internacional más importantes, utilizada para ajustar el pago de renta de bonos de diferentes gobiernos y del sector privado, aplicada para el cálculo de las cuotas de los préstamos hipotecarios, personales y prendarios que otorgan los bancos en el exterior. Así mismo, es usada como base concretar contratos de tasas de interés en muchos de los grandes mercados de opciones y futuros en el mundo como el LIFFE, Deutsche Term BChicago Mercantile Exchange, Chicago Board of Trade, SIMEX y TIFFE")

37

Diversas tasas de interés Internacionales

La tasa Prime es la tasa de interés que los bancos de Estados Unidos cargan a sus mejores sujetos de crédito comercial y a sus más grandes clientes corporativos. Esta tasa surge del promedio de una muestra de tasas que las principales instituciones financieras norteamericanas cobran por préstamos a empresas de primera línea. Debido a que sirve a los mismos bancos como parámetro para establecer otras tasas en negocios como vivienda, tarjetas de crédito y pequeña y mediana empresa, esta es afectada por las condiciones del mercado, la disponibilidad de reservas y el nivel general de tasas de interés. La tasa Prime también es influenciada por el tamaño del préstamo; los mayores préstamos conllevan menores tasas. También se conoce como Tasa Base, y el valor publicado corresponde a un promedio de las tasas Prime de los bancos de Estados Unidos. 37 37 37

38

Componentes de las tasas de créditos Internacionales

Las tasas de créditos, que son tasas activas, tienen un componente variable y uno fijo. El componente variable lo constituye la tasa de referencia a la cual se pacta el crédito (Tasa libor, Prime, Tasas interbancarias nacionales, etc.) El componente fijo son los sobrepuntos que la Institución crediticia le agrega, en función del grado de riesgo asumido, del tipo de cliente, del plazo del mismo, etc. 38 38 38

El componente fijo son los sobrepuntos que la Institución crediticia le agrega, en función del grado de riesgo asumido, del tipo de cliente, del plazo del mismo, etc")

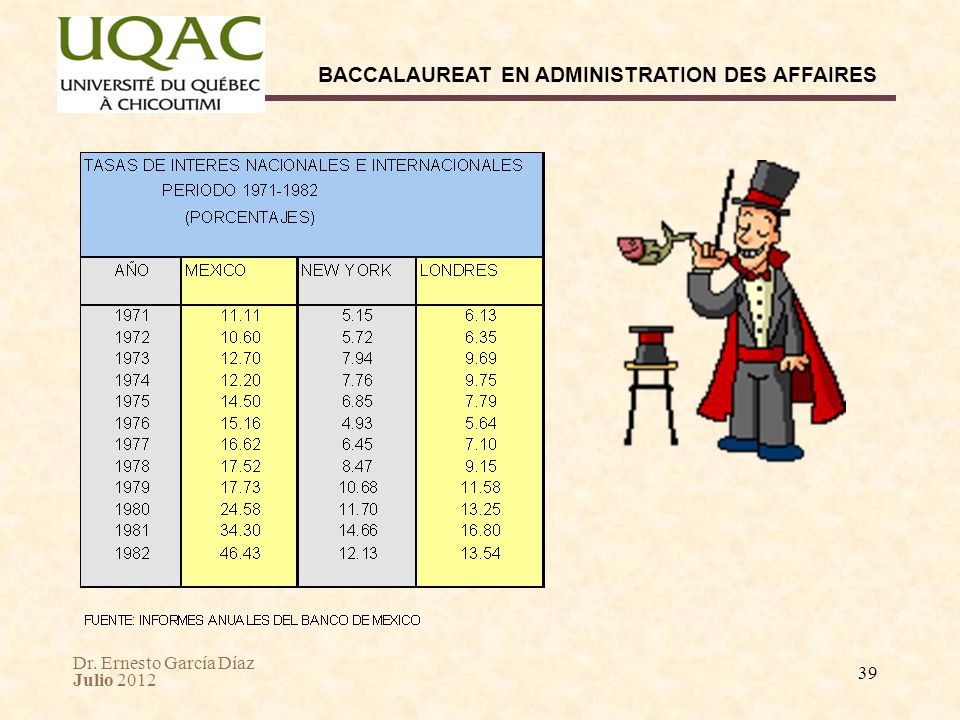

39

39 39 39

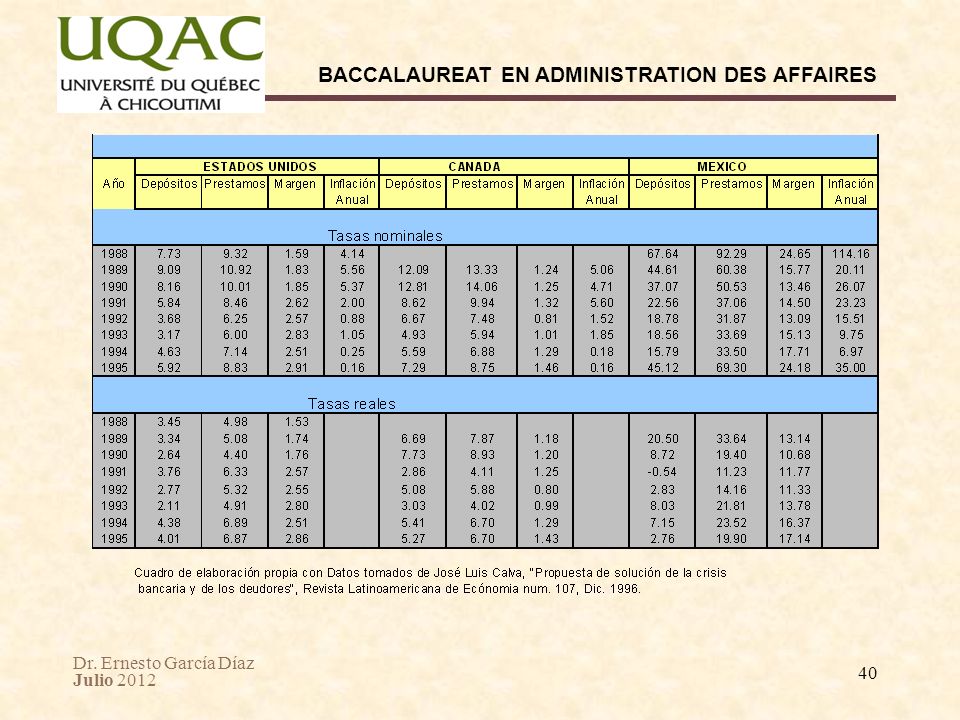

40

40 40 40

41

Tasas de interés mundiales

Tipo de Moneda País de origen Tasa de interés actual Dólar Australiano Australia 4.75% Dólar Canadiense Canada 1% Franco Suizo Suiza 0.25% Corona Danesa Dinamarca 0.75% Euro Unión Europea 1.00% Libra Esterlina/Sterling Gran Bretaña 0.50% Florint Húngaro Hungría 5.50% Shekel Israelí Israel 2.50% Yen Japonés Japón 0.10% Peso Mexicano Mexico 4.50% Corona Noruega Noruega 2.00% Dólar Neozelandés Nueva Zelanda 3.00% Zloty Polaco Polonia 3.50% Corona Sueca Suecia Nueva Lira Turca Turquía 6.50% Dólar Americano Estados Unidos Rand Sudafricano Sudáfrica 6.00% Datos del 11-marzo-2011, 41 41 41

42

Tipo de interés interbancario

Diferencia en puntos base hace... País Nombre Último Dato 3 meses 1 año Argentina BAIBAR 29/12/2011 10,13 9,49 9,72 Brasil SELIC 30/12/2011 10,91 11,90 10,67 Chile TI MN 0,87 1,10 0,82 Colombia DTF 02/01/2012 5,22 4,75 3,46 Ecuador Tipo Básico 0,20 México TI Fondeo 4,50 4,42 4,58 Perú TI Interbanc. 28/12/2011 4,20 4,30 3,00 Venezuela TI Pasivo 12,51 12,58 12,59 Datos de CESLA - CENTRO de ESTUDIOS LATINOAMERICANO,

43

Factores que influyen en las tasas de interés

Existen factores que influyen o afectan los tipos de interés prevalecientes en la economía: La oferta y demanda de dinero Actividad real de la economía del país Política económica del Banco Central y Autoridades Hacendarias Nivel de precios (Inflación) Políticas de las Intermediarias Financieras Propensión al ahorro e inversión Tipos de interés mundiales, Tipo de cambio Cuenta corriente Expectativas

Políticas de las Intermediarias Financieras. Propensión al ahorro e inversión. Tipos de interés mundiales, Tipo de cambio. Cuenta corriente. Expectativas.")

44

A mayor tasa de interés sobre prestamos, se piden menos prestamos

EFECTOS DE LOS MOVIMIENTOS DE LA TASA DE INTERES A mayor tasa de interés sobre prestamos, se piden menos prestamos A menor tasa de interés sobre prestamos, se piden mas prestamos El sistema debe de ser capaz de captar recursos a mayores plazos, para que este en posibilidades de otorgar prestamos a mayores plazos Las tasas de interés deben de ser atractivas, competitivas y rentables, desde el punto de vista del inversionista, es decir dar mayores rendimientos que la tasa de inflación Cuando las tasas de interés son demasiado bajas, disminuye la demanda de valores como medio de inversión, aumentando la inversión a otro tipo de bienes, ocasionando escasez de recursos Los Bancos Centrales regulan la oferta y demanda de dinero y capitales 44 44 44

Presentaciones similares

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")