Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Técnicas de estimación de costos

Maestría en Administración de Negocios Entorno Económico y Empresarial

2

Técnicas de estimación de costos

Técnica de índices Técnicas de estimación unitaria Técnica de asignación de costos indirectos Costeo basado en actividades

3

Técnicas de Estimación

Existen varias técnicas que permiten estimar costos e ingresos. La mayoría de las que se muestran a continuación permiten obtener ordenes de magnitud o valores aproximados. Por lo tanto, son útiles para estudios de perfil y para el análisis de alternativas dentro del diseño conceptual de un proyecto (prefactibilidad). Para etapas más avanzadas del desarrollo de un proyecto, se requieren estimaciones basadas en estudios avanzados de ingeniería, estudios de mercado, cotizaciones a firme, etc.

. Para etapas más avanzadas del desarrollo de un proyecto, se requieren estimaciones basadas en estudios avanzados de ingeniería, estudios de mercado, cotizaciones a firme, etc.")

4

Índices Los precios y costos varían en el tiempo por varias razones, por ejemplo avance tecnológico, disponibilidad de materiales, inflación, etc. Un índice es un número adimensional que indica como ha cambiado un costo o precio con respecto a un año base. t: año para el que se va a estimar el costo o precio Ct: costo o precio estimado en el año t C0: costo o precio en el año de referencia Ik: Indice en el año k

5

Índices Ejemplo: Su empresa instaló un caldera el año 1996 por $ Existe un índice del costo de compra e instalación de de estos equipos, que ese año tenía un valor de 468. Este año debe instalar una caldera similar, y el índice está en 542. ¿cuánto es el costo aproximado de la nueva caldera? Respuesta: C2008 = (542/468) = $

= $")

6

Índices Precauciones:

Los índices pueden variar con la región del país, el tipo de producto o servicio, y muchos otros factores más. Los índices son sensibles a los cambios técnológicos.

7

Índices Para un producto en que se pueden identificar varias componentes relevantes, se puede crear un índice compuesto, promediando las razones de costos de sus componentes. M: número de artículos o componentes en el índice Cij: costo unitario del artículo j-ésimo en el año i. It: valor del índice en el año t.

8

Índices

9

Método Unitario Es un método muy popular, pero de carácter preliminar.

El costo total se obtiene multiplicando el número de unidades por un factor de costo unitario. Ejemplos de costos unitario: Costo de operación de un bus por kilómetro Costo de construcción por metro cuadrado Costo de tendido eléctrico por kilómetro Costo de capital de una planta concentradora por tonelada producida.

10

Método Unitario Ejemplo: Si el costo de construcción de una casa se estima en 25 UF por metro cuadrado, el costo estimado de una casa de 140 m2 se puede calcular como 140x25= UF.

11

Estimación de Costos Indirectos

Conjunto de costos que intervienen en la transformación de los productos. Su identificación o cuantificación puede ser compleja. Son el tercer elemento del costo de producción.

12

Conceptos que integran los costos indirectos

Materia Prima Indirecta. (ej. Mtto.) Mano de Obra Indirecta. (Sueldo del Supervisor). Erogaciones Fabriles (Renta) Depreciaciones (activos fijos) Amortizaciones (gtos. de instalación o remodelaciones).

Mano de Obra Indirecta. (Sueldo del Supervisor). Erogaciones Fabriles (Renta) Depreciaciones (activos fijos) Amortizaciones (gtos. de instalación o remodelaciones).")

13

Centros de Costos Departamentos de producción (CCP): transformación física de la materia prima. Departamento de servicios (CCS): Contribuyen a que los departamentos de producción puedan desarrollar sus actividades.

: Contribuyen a que los departamentos de producción puedan desarrollar sus actividades.")

14

Prorrateo Primario Asignación del costo, de acuerdo con el sitio en que se haya originado. La distribución del costo a los diferentes centros de costos, de acuerdo con las bases que resulten más apropiadas Factor de la aplicación de renta Costo total de renta Superficie total m2

15

Prorrateo secundario Es la aplicación de los CI acumulados del periodo por los CCS, a los CCP tomando como base el servicio que les hayan suministrado

16

Prorrateo final Consiste en aplicar los cargos indirectos acumulados del periodo en los CCP a los artículos transformados en cada uno de ellos.

17

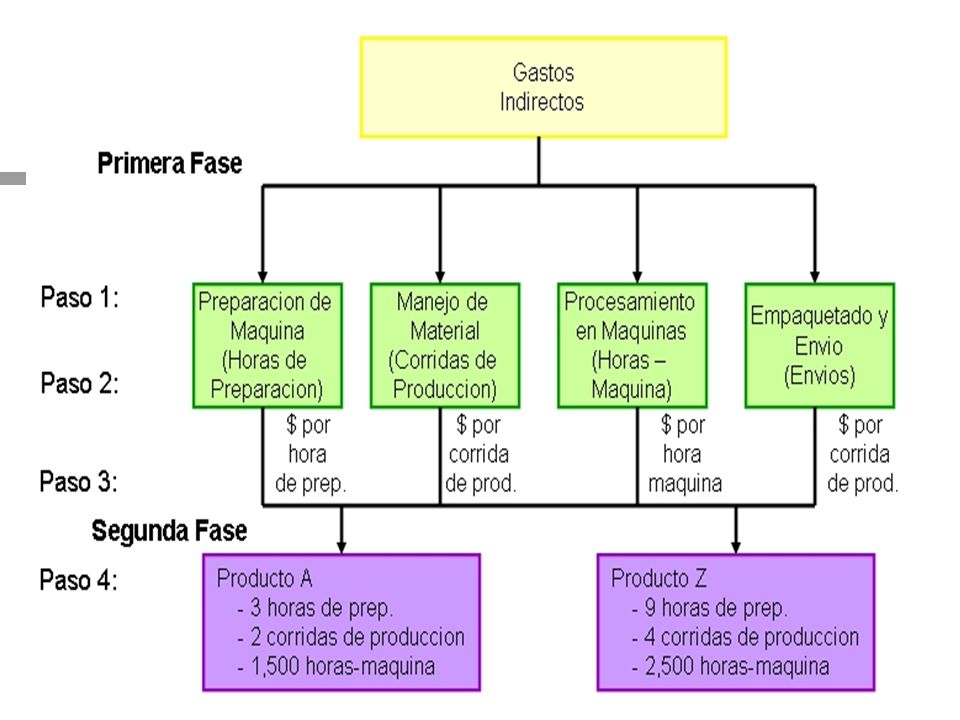

Costeo basado en actividades

Método de costeo de doble fase que asigna costos primero a las actividades y después a los productos. Está basado en el concepto de que los productos consumen actividades y las actividades consumen recursos.

18

Pasos… Identificar las actividades que consumen recursos

Identificar los conductores de costo asociados con cada actividad Calcule una tarifa de costo (rate) por unidad o transacción de conducción de costo. Asigne costos a los productos multiplicando la tarifa de conducción de costo por el volumen de unidades consumidas conductoras de costo por el producto.

por unidad o transacción de conducción de costo. Asigne costos a los productos multiplicando la tarifa de conducción de costo por el volumen de unidades consumidas conductoras de costo por el producto.")

19

Paso 1: Identificar las actividades que usen recursos.

Comunmente la parte mas interesante y retadora del ejercicio es identificar actividades que usen recursos porque hacerlo requiere de entender todas las actividades requeridas para hacer el producto. De hecho, gran parte del valor del costeo basado en actividades viene de este ejercicio aun y sin cambiar la manera en que los costos son calculados.

20

Paso 2: Identificar los conductores de costo.

Un conductor de costo causa, o conduce, los costos de una actividad. Horas-máquina usadas Tiempo de computadora usado Horas de mano de obra o costo de mano de obra incurrido Numero de artículos producidos o vendidos Libras manejadas de material Clientes servidos Paginas tecleadas Horas de vuelo completadas Tiempos de preparación (set-ups) de las máquinas Operaciones quirúrgicas realizadas Órdenes de compra completadas Órdenes de scrap/retrabajo completadas Inspecciones de calidad realizadas Horas gastadas en pruebas Número de partes instaladas en un producto Número de diferentes clientes servidos

de las máquinas. Operaciones quirúrgicas realizadas. Órdenes de compra completadas. Órdenes de scrap/retrabajo completadas. Inspecciones de calidad realizadas. Horas gastadas en pruebas. Número de partes instaladas en un producto. Número de diferentes clientes servidos.")

21

Paso 3: Calcular una tarifa de costo por cada conductor de costo.

En general, las tarifas predeterminadas para la asignación de costos indirectos a los productos son calculadas de la siguiente manera: Tarifa Predeterminada = Costo indirecto estimado / Base estimado de volumen de asignación En el sistema de costeo de doble fase, la primera fase consiste de actividades, no departamentos. En lugar de una tarifa de departamento, el costeo basado en actividades calcula una tarifa de conducción de costo para cada centro de actividad. Esto significa que cada actividad tiene asociado un conjunto de costo.

22

Paso 4: Asignar costos a los productos.

El paso final en el sistema del costeo basado en actividades es asignar los costos de actividad a los productos. Para esto se multiplica las tarifas de conducción de costo por el numero de unidades del conductor de costo en cada producto

24

Integrantes: Luis Ángel Curiel Tovar Carolina Sánchez Espino

José Antonio Quevedo Novoa Julio César Vargas Sánchez

Presentaciones similares