Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MERCADO DE VALORES

2

QUE ES EL MERCADO DE VALORES

El mercado de valores es un mecanismo en el que concurren los ciudadanos y empresas para invertir en valores que le produzcan eventualmente una ganancia o para captar recursos financieros de aquellos que lo tienen disponible. A quienes concurren a captar recursos se les denomina emisores y a quienes cuentan con recursos disponibles para financiar se les denomina inversores. El Mercado de Valores es un componente importante en el mercado financiero.

3

QUE ES EL MERCADO DE VALORES

Lo interesante es que el mercado de valores ofrece diversas alternativas de financiamiento e inversión de acuerdo a las necesidades que puedan tener los emisores o los inversores, en términos de rendimiento, liquidez y riesgo. En nuestra legislación, los valores mobiliarios vienen a ser una especie de títulos valores, porque, a diferencia de estos, son emitidos en forma masiva y libremente negociables. El mercado de valores en el Perú esta regida por el DECRETO LEGISLATIVO N° 861, en el cual se estableceen el articulo 1ro la Finalidad y Alcances de la Ley.

4

CARACTERISTICAS PARA ACCEDER AL MERCADO DE VALORES

SON 3: OFRECER AL INVERSIONISTA CONDICIONES ATRACTIVAS DE LIQUIDEZ,RENTABILIDAD Y RIESGO (INFORMACION DEL EMISOR,OFERTA Y VALOR) EL EMISOR DEBE DE AFRONTAR LOS COSTOS DE TRANSACCION PROPIOS DEL MERCADO DE VALORES EL EMISOR DEBE DE ESTAR EN CONDICIONES DE RESPONDER FRENTE A CUALQUIER INCONVENIENTE QUE TUVIERAN LOS INVERSIONISTAS CON RELACION VALORES

EL EMISOR DEBE DE AFRONTAR LOS COSTOS DE TRANSACCION PROPIOS DEL MERCADO DE VALORES. EL EMISOR DEBE DE ESTAR EN CONDICIONES DE RESPONDER FRENTE A CUALQUIER INCONVENIENTE QUE TUVIERAN LOS INVERSIONISTAS CON RELACION VALORES.")

5

¿QUIEN ACUDE AL MERCADO DE VALORES PARA INVERTIR?

Cualquier persona con un excedente de dinero puede invertir en títulos en el mercado de valores ,con el objetivo de obtener una rentabilidad por su inversión. Para ello, debe contar con la información necesaria para realizar una buena inversión, para invertir satisfactoriamente en el mercado de valores se necesita más información. Esto es así porque el inversor es quien corre con el riesgo de perder su dinero en una mala inversión.

6

SEGMENTO DEL MERCADO DE VALORES

Para el mejor estudio del Mercado de Valores se suele clasificar éste a partir de un elemento que sirva de distinción, lo que da lugar a muchas segmentaciones. Los criterios diferenciadores más importantes son: 1.- Por el tipo de colocaciones divide el mercado en: Mercado Primario Mercado Secundario 2.- Por el tipo de negociación lo divide en : Bursátil Extrabursátil

7

MERCADO PRIMARIO El mercado primario también llamado Mercado de Emisiones es aquel que se relaciona con la colocación inicial de valores que se realiza a un precio determinado por medio de oferta pública. A este mercado, también se le llama Mercado de Financiamiento, porque constituye una fuente de captación de recursos financieros, es al que se dirige la Oferta Pública Primaria de acciones y obligaciones. Este tipo de oferta es abierta a todo público interesado en adquirir un valor. En contraste, la colocación puede suceder por oferta privada, es decir, por venta dirigida sólo a ciertas personas o instituciones no siendo de acceso al resto del público.

8

En este mercado se podrían distinguir dos mercados muy diferenciados: El de Emisión de acciones y de Emisión de obligaciones. Ventajas: Proveen inmediatamente de recursos a las empresas para realizar nuevas inversiones, generando a su vez un efecto multiplicador sobre la economía, el cual se manifiesta en: mayor producción, aumento en el nivel de empleo, masificación de la propiedad de empresas que se van creando mediante la captación de recursos vía el accionariado difundido, entre otros hechos. Para las empresas ya constituidas, la emisión de acciones les permitirá lograr una mayor capitalización, sin la necesidad que los accionistas antiguos aporten.

9

Posibilita, a todos aquellos que han adquirido valores en el Mercado Primario, poder venderlos en el Mercado Secundario en general o bursátil en particular, (previa inscripción en Bolsa de dichos títulos). Les proporciona a los ahorristas una nueva alternativa de inversión, y la oportunidad de participar en la financiación y propiedad de las empresas, otorgándoles la opción para que puedan diversificar su cartera de inversiones.lores mobiliarios podrán conferir a sus titulares derechos crediticios, dominiales o de participación en el capital, patrimonio o utilidades del emisor.

10

Acciones privilegiadas, llamadas también preferenciales. Obligaciones

Instrumentos que se negocian en el Mercado Primario: Acciones Acciones Comunes.- Son emitidas por las Sociedades Anónimas Abiertas, representan un aporte efectivo de capital para el ejercicio común de una actividad económica, con el fin de repartir utilidades, y eventualmente, el patrimonio resultante en caso de liquidación. Acciones privilegiadas, llamadas también preferenciales. Obligaciones Deuda Publica Bonos

11

MERCADO SECUNDARIO El Mercado Secundario de o de transacciones, es aquel que comprende las negociaciones y transferencias de valores emitidos y colocados previamente. La negociación en Bolsa y en los demás mecanismos centralizados constituye por excelencia un mercado secundario. En el mercado secundario se compran y venden títulos ya emitidos. En este mercado donde se pueden negociar los títulos de entidades que coticen en bolsa y el precio de las transacciones (o cotizaciones) se fija a través del juego de la oferta y la demanda. Al mercado secundario se le denomina también Bolsa de Valores.

se fija a través del juego de la oferta y la demanda. Al mercado secundario se le denomina también Bolsa de Valores.")

12

El mercado primario y secundario están totalmente relacionados y para que la Bolsa funciones de forma optima se precisa que cada uno de dos mercados este bien desarrollado. El mercado secundario proporciona al inversionista la posibilidad de recuperar sus ahorros en el momento en que lo desee. De esta forma se consigue que la inversión en Bolsa tenga una buena liquidez.

13

Se consideran mercados secundarios oficiales de valores:

Las bolsas de valores. b) El mercado de deuda pública representada mediante anotaciones en cuenta, gestionado por la Central de Anotaciones. Los mercados de futuros y opciones. d) Cualesquiera otros de ámbito estatal que cumplan los requisitos de la LMV y aquellos de ámbito autonómico, que autoricen las CCAA con competencia en la materia.

El mercado de deuda pública representada mediante anotaciones en cuenta, gestionado por la Central de Anotaciones. Los mercados de futuros y opciones. d) Cualesquiera otros de ámbito estatal que cumplan los requisitos de la LMV y aquellos de ámbito autonómico, que autoricen las CCAA con competencia en la materia.")

14

CLASES DE OFERTAS

15

OFERTA PÚBLICA Oferta Pública.- Es oferta pública de valores mobiliarios la invitación, adecuadamente difundida, que una o más personas naturales o jurídicas dirigen al público en general, o a determinados segmentos de éste, para realizar cualquier acto jurídico referido a la colocación, adquisición o disposición de valores mobiliarios.

16

Oferta Pública Oferta Publica primaria Oferta Publica secundaria :

Oferta Publica de venta Oferta Publica de adquisición y compra Oferta Publica de compra por exclusión Oferta Publica de adquisición voluntaria Oferta Publica de Intercambio

17

OFERTA PRIVADA Es privada la oferta de valores mobiliarios no comprendida en el artículo anterior. Sin perjuicio de ello y siempre que no se utilice medios masivos de difusión, se considera oferta privada:

18

OFERTA PRIVADA La oferta dirigida exclusivamente a inversionistas institucionales. La oferta de valores mobiliarios cuyo valor nominal o valor de colocación unitario más bajo, sea igual o superior a doscientos cincuenta mil Nuevos Soles (S/ ).

.")

19

LOS VALORES Y LOS INSTRUMENTOS FINANCIEROS

20

VALORES NEGOCIABLES Es cualquier derecho de contenido patrimonial

Los valores negociables tienen tres características fundamentales: Podrán representarse por medio de anotaciones en cuenta o por medio de títulos. Negociabilidad Agrupación en emisiones

21

INSTRUMENTOS FINANCIEROS

Son de tres tipos: Los contratos de cualquier tipo que sean objeto de negociación en un mercado secundario oficial o no. Los contratos financieros a corto plazo, los contratos financieros de opción y los contratos de permuta financiera, siempre que sus objetos sean valores negociables, índices, divisas, tipos de interés...aunque no sean objeto de negociación en un mercado secundario oficial. Los contratos u operaciones sobre instrumentos no contemplados en las letras anteriores, siempre que sean susceptibles de ser negociados en un mercado secundario, oficial o no, y aunque su objeto no sea financiero, comprendiendo, entre otros, las materias primas y cualquier otro bien fungible.

22

INDICADORES BURSATILES

23

INDICES DE COTIZACION INDICADORES MAS IMPORTANTES

REFLEJAN EL COMPORTAMIENTO PROMEDIO DE LOS PRECIOS DE LAS ACCIONES EN EL MERCADO BURSATIL FUNCIONES: PERMITENAPRECIAR CONSUS VARIACIONES PERMITE APRECIAR LA EVOLUCION HISTORICA DE LOS PRECIOS DE LAS ACCIONES

24

INDICE GENERAL (IGBVL)

MIDE LOS RENDIMIENTOS DEL MERCADO DE ACCIONES REFLEJAN LA VARIACION QUE HAN EXPERIMENTADO LAS COTIZACIONES DELAS ACCIONES EN SU CONJUNTO PARA SU CALCULO SE UTILIZAN UNA CARTERA DE ACCIONES CONUN NUMERO VARIABLE DE VALORES INTEGRANTES QUE REPRESENTAN EL 80% DEL MERCADO. INCLUYEN: ACCIONES DE PRIMERA PIZARRA (BLUE CHIPS) ACCIONES DE SEGUNDA PIZARRA

ACCIONES DE SEGUNDA PIZARRA.")

25

EL INDICE SELECTIVO (ISBVL)

MIDE EL COMPORTAMIENTO DE LOS PRECIOS DE LAS ACCIONES DE LAS 15 ACCIONES LIDERES, LAS LLAMADAS DE PRIMERA PIZARRA (BLUE CHIPS) ESTAS A SU VEZ REPRESENTAN EL 60% DEL MONTO EFECTIVO NEGOCIADO EN BOLSA.

ESTAS A SU VEZ REPRESENTAN EL 60% DEL MONTO EFECTIVO NEGOCIADO EN BOLSA.")

26

INDICE SECTORIALES PERMITEN EVALUAR EL COMPORTAMIENTO DE LAS ACCIONES DE DETERMINADAS ACTIVIDADES ECONOMICAS. LA CALSIFICACION SECTORIAL EFECTUA SIGUIENDO LOS LINEAMIENTOS DE LA CLASIFICACION CIUU (CLASIFICACION INDUSTRIAL INTERNACIONAL UNIFORME) Y LA SELECCIÓN DE LA CARTERA SE EFECTUA CON CRITERIOS SIMILARES A LOS YA VISTOS EN EL CACULO DE LOS IGB E ISB. SE CALCULAN Y PUBLICAN LOS SIGUIENTESINDICES SECTORIALES: AGROPECUARIO BANCOS Y FINANCIERAS DIVERSAS INDUSTRIALES INVERSIONES MINEROS SERVICIOS PUBLICOS

Y LA SELECCIÓN DE LA CARTERA SE EFECTUA CON CRITERIOS SIMILARES A LOS YA VISTOS EN EL CACULO DE LOS IGB E ISB. SE CALCULAN Y PUBLICAN LOS SIGUIENTESINDICES SECTORIALES: AGROPECUARIO. BANCOS Y FINANCIERAS. DIVERSAS. INDUSTRIALES. INVERSIONES. MINEROS. SERVICIOS PUBLICOS.")

27

INSTITUCIONES DEL MERCADO DE VALORES

28

-SOCIEDADES AGENTES DE BOLSA

-LA BOLSA DE VALORES DE LIMA -LOS EMISORES -SOCIEDADES AGENTES DE BOLSA -LA CAJA DE VALORES Y LIQUIDACIONES CAVALI -CONASEV -CLASIFICADORES DE RIESGO -LOS INVERSIONISTAS INSTITUCIONALES -LA BOLSA DE PRODUCTOS

29

LA BOLSA VALORES DE LIMA

SUS ANTECEDENTES SON EN EL TRIBUNAL DEL CONSULADO, LUEGO BOLSA DE COMERCIO DE LIMA, EN EL GOBIERNO DE RAMON CASTILLA. EN 1971 SE FUNDO LA BOLSA DE VALORES DE LIMA. ES UNA ASOCIACION CIVIL DE SERVICIO PUBLICO EN DONDE SE NEGOCIAN VALORES MOBILIARIOS

30

-INSCRIBIR VALORES PARA SU NEGOCIACION EN BOLSA Y REGISTRARLOS

PROPORCIONAR A SUS ASOCIADOS LOS SISTEMAS Y MECANISMOS QUE PERMITAN DISPONER DE INFORMACION TRANSPARENTE. DIVULGAR Y MANTENER A DISPOCISION DEL PUBLICO INFORMACION SOBRE LA COTIZACION DE LOS VALORES. -INSCRIBIR VALORES PARA SU NEGOCIACION EN BOLSA Y REGISTRARLOS

31

LA VENTAJA DE LA BOLSA DE VALORES SE PUEDE RESUMIR EN 3 ASPECTOS :

SEGURIDAD LIQUIDEZ TRANSPARENCIA

32

SOCIEDADES AGENTES DE BOLSA

ES UNA SOCIEDAD ANÓNIMA CUYA FUNCION PRINCIPAL ES REALIZAR LA INTERMEDIACION DE VALORES. ESTAS TRANSAN EN LA BOLSA A TRAVÉS DE SUS TRADERS DEBIDAMENTE AUTORIZADOS

33

TAMBIEN NEGOCIAN VALORES DE FUERA DE BOLSA, EN ESPECIAL BONOS E INSTRUMENTOS DE CORTO PLAZO. EN TODOS LOS CASOS COBRA UNA COMISION POR SUS TRANSACCIONES, QUE ES DIFERENTE SEGÚN LA MAGNITUD DEL TIPO DE LA OPERACIÓN

34

EL GOBIERNO TAMBIEN ES UN EMISOR.

LOS EMISORES SON LAS EMPRESAS O ENTIDADES CUYOS VALORES SE NEGOCIAN EN EL MERCADO DE VALORES. ESTOS DEBEN DE INFORMAR REGULARMENTE AL PUBLICO INVERSIONISTA SU SITUACION FINANCIERA ASI COMO LOS EVENTOS MAS IMPORTANTES QUE PUDIERAN INFLUIR EN EL PRECIO DEL VALOR. EL GOBIERNO TAMBIEN ES UN EMISOR.

35

LA CAJA DE VALORES Y LIQUIDACIONES

EL CAVALI ES UN INSTITUCION DE COMPENSACION Y LIQUIDACION DE VALORES, QUE TIENE POR OBJETO LA LIQUIDACION DE OPERACIONES Y EL REGISTRO DE VALORES REPRESENTADOS POR ANOTACIONES EN CUENTA.ESTAS ANOTACIONES PERMITEN QUE LOS VALORES YA NO SEAN REPRESENTADOS POR TITULOS FISICOS.

36

COMISIONNACIONAL SUPERVISORA DE VALORES

CONASEV ES UNA INSTITUCION PUBLICA QUE PERTENECE AL SECTOR ECONOMIA Y FINANZAS QUE TIENE COMO ROL FUNDAMENTAL PROMOVER EL MERCADO DE VALORES Y PROTEGER AL INVERSIONISTA, VELANDO POR LA TRANSPARENCIA DEL MERCADO. CORRESPONDE TAMBIEN LLEVAR EL REGISTRO PUBLICO DEL MERCADO DE VALORES

37

FUNCIONES CONASEV -PROMOVER Y REGLAMENTAR EL MERCADO.

-CONTROLAR A LAS PERSONAS NATURALES Y JURIDICAS QUE INTERVIENEN EN EL MERCADO DE VALORES. -VELAR POR LA TRANSPARENCIA DE LOS MERCADOS DE VALORES -PROMOVER EL ADECUADO MANEJO Y NORMAR LA CONTABILIDAD DE LAS EMPRESAS.

38

REGISTRO PUBLICO DEL MERCADO DE VALORES

ORGANO DE LA CONASEV EN EL CUAL SE INSCRIBEN LOS VALORES Y SUS PROGRAMAS DE EMISION ASI COMO LOS PARTICIPANTES DEL MERCADO DE VALORES. BRINDA INFORMACION OPORTUNA, COMPLETA FIDEDIGNA Y CLARA A DISPOSICION DEL PUBLICO PERMITIENDO EL DESARROLLO DEL MERCADO

39

EN EL REGISTRO PUBLICO DE MERCADO VALORES

SE ENCONTRAR INFORMACION A VALORES MOBILIARIOS DE OFERTA PUBLICA. AGENTES INTEMEDIACION FONDOS MUTUOS EMPRESAS CLASIFICADORES RIESGOS SOCIEDADES ANÓNIMAS ABIERTAS SOCIEDADES TITULIZADORAS. AUDITORES INDEPENDIENTES.

40

INFORMACION SOBRE LA CARTERA DE INVERSIONES

TAMBIEN SE ENCONTRARA MEMORIA ANUAL, BALANCE GENERAL, ESTADOS DE GANANCIAS Y PERDIDAS, ESTADOS DE FLUJOS EFECTIVO, ESTADO DE CAMBIOS EN EL PATRIMONIO NETO E INDICADORES FINANCIEROS DE LOS EMISORES ... INFORMACION SOBRE LA CARTERA DE INVERSIONES

41

EMPRESASCLASIFICADORES DE RIESGO

SON EMPRESAS ESPECIALIZADAS QUE EMITEN OPINION SOBRES LA CAPACIDAD DE INTENCION DE UN EMISOR DE CUMPLIR CON SUS OBLIGACIONES ASUMIDAS AL EMITIR POR OFERTA PUBLICA, BONOS E INSTRUMENTOS DE CORTO PLAZO. ESTA OPINION LA EXPRESA EMPLEANDO UNA ESCALA DE CLASIFICACIONES.

42

SIMBOLOGIAS DE LAS CLASIFICADORAS

UNA ANOTACION MAS COMUN: AAA ,PARA LOS TITULOS DE MENOR RIESGO, HASTA LLEGAR A LA D QUE CORRESPONDE A LOS VALORES CON MAYOR PROBABILIDAD DE INCUMPLIMIENTO DE LOS PAGOS EN CONDICIONES PACTADAS.

43

INVERSIONISTAS INSTITUCIONALES

SON ENTIDADES ESPECIALIZADAS QUE ADMINISTRAN RECURSOS FINANCIEROS Y LOS ORIENTA A LA ADQUISICION DE CARTERAS DE VALORES. ACTUAN EN EL MERCADO DE VALORES COMO OFERENTES DE RECURSOS Y DEMANDANTES DE VALORES. LOS RECURSOS CON QUE TRABAJAN NO NOCESARIAMENTE SON PROPIOS .

44

FONDOS MUTUOS ES UN PATRIMONIO INTEGRADO POR APORTES DE PERSONAS NATURALES Y JURIDICAS, DENOMINADAS PARTICIPES. ESTE PATRIMONIO ES ADMINISTRADO POR UNA SOCIEDAD ANONIMA, QUE ES ESPECIALISTA EN EL MANEJO DE CARTERAS DE INVERSION.

45

BOLSA DE PRODUCTOS ES UNA ASOCIACION CIVIL QUE BRINDA SERVICIOS RELACIONADOS CON PRODUCTOS AGROPECUARIOS EJEM: ALGODÓN, ARROZ, AZUCAR...Y PRODUCTOS HIDROBIOLOGICOS : HARINA DE PESCADO, FERTILIZANTES...ESTOS SON NEGOCIADOS EN LA RUEDA DE PRODUCTOS

46

Historia de los fondos mutuos

Para los E.E.U.U. - Nueva York establecida en 1889. La historia de los fondos mutuos data de Europa, realmente Países Bajos en 1822. El desplome de la bolsa de 1929 retardó el crecimiento de la industria del fondo mutuo.

47

FONDOS MUTUOS Historia de los fondos mutuos – acontecimientos

El crecimiento de la industria del fondo mutuo aceleró con los cambios Acuerdo de Retiro Individual (IRA) es una cuenta de plan de jubilación que ofrece algunas ventajas fiscales para el ahorro de jubilación en los Estados Unidos. individual en 1981, que favoreció inversiones del fondo mutuo. Según información financiera de Thompson (al 31/12/03), había más de fondos mutuos. Para leer más sobre los diversos tipos de fondos mutuos y las características asociadas en existencia hoy, usted puede ver en la Web site del SEC (proyector del SEC en fondos mutuos): sec.gov/spotlight/mutualfunds.htm

es una cuenta de plan de jubilación. que ofrece algunas ventajas fiscales para el ahorro de jubilación en los. Estados Unidos. individual en 1981, que favoreció inversiones del fondo. mutuo. Según información financiera de Thompson (al 31/12/03), había más de fondos mutuos. Para leer más sobre los diversos tipos de fondos mutuos y las. características asociadas en existencia hoy, usted puede ver en la Web. site del SEC (proyector del SEC en fondos mutuos): sec.gov/spotlight/mutualfunds.htm.")

48

FONDOS MUTUOS INVERSIÓN EN FONDOS MUTUOS

De acuerdo con el artículo 238º del D.S. Nº EF ( ), TUO de la Ley de Mer- cado de Valores (en adelante la LMV), el "Fondo Mutuo de inversión en valores es un patrimonio autónomo integrado por aportes de personas naturales y jurídicas para su inversión en instrumentos y operaciones financieras. El fondo mutuo es administrado por una sociedad anónima denominada sociedad administradora de fondos mutuos de inversión en valores, quien actúa por cuenta y riesgo de los partícipes del fondo" (el resaltado es nuestro). Tal como lo define la propia LMV se trata del producto de una inversión realiza- da por personas a las que se denomina partícipes que asumen un riesgo toda vez que están expuestos a las variaciones de la inversión efectuada, dado que de acuerdo con el artículo 249º de la LMV las inversiones de los recursos del Fondo pueden efectuarse en instrumentos de "renta variable" como de "renta fija". REGLAMENTO DE FONDOS DE INVERSIÓN Y SUS SOCIEDADES ADMINISTRADORAS Resolución CONASEV N° EF/94.10 Publicado el 30/06/2003 CAPITULO I OBJETO, DEFINICIONES Y ALCANCES i) Fondos Mutuos: Los Fondos Mutuos de Inversión en Valores; s) Reglamento de Fondos Mutuos: El Reglamento de Fondos Mutuos de Inversión en Valores y sus Sociedades Administradoras; t) Sociedad Administradora de Fondos Mutuos: La Sociedad Administradora de Fondos Mutuos de Inversión en Valores; u) Sociedad Administradora: La Sociedad Administradora de Fondos de Inversión autorizada como tal por CONASEV o la Sociedad Administradora de Fondos que cuente con autorización de CONASEV para administrar Fondos Mutuos y Fondos. (MODIFICADO POR RC Nº EF )

, TUO de la Ley de Mer- cado de Valores (en adelante la LMV), el Fondo Mutuo de inversión en valores es un patrimonio autónomo integrado por aportes de personas naturales y jurídicas para su inversión en instrumentos y operaciones financieras. El fondo mutuo es administrado por una sociedad anónima denominada sociedad administradora de fondos mutuos de inversión en valores, quien actúa por cuenta y riesgo de los partícipes del fondo (el resaltado es nuestro). Tal como lo define la propia LMV se trata del producto de una inversión realiza- da por personas a las que se denomina partícipes que asumen un riesgo toda vez que están expuestos a las variaciones de la inversión efectuada, dado que de acuerdo con el artículo 249º de la LMV las inversiones de los recursos del Fondo pueden efectuarse en instrumentos de renta variable como de renta fija . REGLAMENTO DE FONDOS DE INVERSIÓN Y SUS SOCIEDADES ADMINISTRADORAS. Resolución CONASEV N° EF/94.10 Publicado el 30/06/2003. CAPITULO I OBJETO, DEFINICIONES Y ALCANCES. i) Fondos Mutuos: Los Fondos Mutuos de Inversión en Valores; s) Reglamento de Fondos Mutuos: El Reglamento de Fondos Mutuos de Inversión en Valores y sus Sociedades Administradoras; t) Sociedad Administradora de Fondos Mutuos: La Sociedad Administradora de Fondos Mutuos de Inversión en Valores; u) Sociedad Administradora: La Sociedad Administradora de Fondos de Inversión autorizada como tal por CONASEV o la Sociedad Administradora de Fondos que cuente con autorización de CONASEV para administrar Fondos Mutuos y Fondos. (MODIFICADO POR RC Nº EF )")

49

FONDOS MUTUOS Definición:

Son un tipo de inversión y, a diferencia del ahorro tradicional, las sumas invertidas en Fondos Mutuos no tienen una ganancia garantizada, ya que involucran el riesgo de que las inversiones realizadas no entreguen la rentabilidad esperada Se llama Fondo Mutuo a la suma de aportes en dinero entregados por personas naturales y jurídicas a una sociedad anónima o administradora, para que la invierta en diferentes tipos de instrumentos financieros que sean valores de oferta pública o incluso bienes, con el objetivo de conseguir una ganancia, que luego es repartida entre todos quienes hicieron un aporte. A diferencia del ahorro, las sumas invertidas en Fondos Mutuos no tienen una ganancia garantizada, ya que los fondos mutuos corren el riesgo de que las inversiones realizadas no entreguen la rentabilidad esperada. Por ello, la ganancia puede ser menor que lo esperado o incluso se puede llegar a perder parte o todo el dinero invertido.

50

FONDOS MUTUOS FONDOS MUTUOS EN EL PERU

En estos dos últimos años el abanico de posibilidades de inversión y rentabilidades estuvo dado por las excelentes ganancias en la Bolsa de Valores (166% y 37%), lo cual motivo que muchos ahorristas se entusiasmaran en cambiar sus depósitos a plazo por alternativas más lucrativas y riesgosas para hacerse acreedores de jugosas ganancias, es así como toman mayor presencia los llamados “Fondos Mutuos”, que si bien se transan en paralelo con la compra y venta de acciones en rueda de bolsa son menos volátiles porque se invierte en un grupo de acciones; tal euforia bursátil obligo a las sociedades administradoras a poner restricciones para su ingreso al mismo tiempo que Conasev contribuyo con reglamentarla para evitar un mayor desborde y desequilibrio en las operaciones. Sin lugar a dudas, el mercado de fondos mutuos constituye un medio que ofrece a los inversionistas el acceso a la gestión profesional de portafolios, por ello es importante estar bien informado para no caer en errores u omisiones a la hora de incursionar en ellos. Por esta razón, presentamos a continuación pautas y recomendaciones para un adecuado ingreso a esta alternativa de inversión.

, lo cual motivo que muchos ahorristas se entusiasmaran en cambiar sus depósitos a plazo por alternativas más lucrativas y riesgosas para hacerse acreedores de jugosas ganancias, es así como toman mayor presencia los llamados Fondos Mutuos , que si bien se transan en paralelo con la compra y venta de acciones en rueda de bolsa son menos volátiles porque se invierte en un grupo de acciones; tal euforia bursátil obligo a las sociedades administradoras a poner restricciones para su ingreso al mismo tiempo que Conasev contribuyo con reglamentarla para evitar un mayor desborde y desequilibrio en las operaciones. Sin lugar a dudas, el mercado de fondos mutuos constituye un medio que ofrece a los inversionistas el acceso a la gestión profesional de portafolios, por ello es importante estar bien informado para no caer en errores u omisiones a la hora de incursionar en ellos. Por esta razón, presentamos a continuación pautas y recomendaciones para un adecuado ingreso a esta alternativa de inversión.")

51

Participantes o Inversionistas

Gestor Fondo Mutuo Administración Inversiones Sociedad Administradora (Presta un servicio por el que cobra una remuneración) 51

51.")

52

Comisión Nacional Supervisora de Empresas y Valores

FONDOS MUTUOS ¿Qué rol cumplen las SAFM? Las SAFM (Sociedad Administradoras de Fondos Mutuos) son sociedades anónimas, autorizadas por CONASEV, que tienen como objeto exclusivo la administración de uno o más fondos mutuos por cuenta y riesgo del partícipe. Dentro de su organización cuentan con un comité de inversiones. ¿Cómo funcionan los Fondos Mutuos? Los recursos del fondo mutuo son invertidos por la SAFM de acuerdo a la política de inversión en instrumentos financieros (bonos, acciones, depósitos bancarios, etc.), los cuales son valorizados a diario obteniéndose así el valor cuota. Cada vez que un partícipe suscribe / rescata dinero en el / del fondo comprará / venderá por cuenta suya un número de cuotas equivalente al valor monetario de su inversión. Comisión Nacional Supervisora de Empresas y Valores Partícipe SAFM Valores Tipo de Fondo

son sociedades anónimas, autorizadas por CONASEV, que tienen como objeto exclusivo la administración de uno o más fondos mutuos por cuenta y riesgo del partícipe. Dentro de su organización cuentan con un comité de inversiones. ¿Cómo funcionan los Fondos Mutuos Los recursos del fondo mutuo son invertidos por la SAFM de acuerdo a la política de inversión en instrumentos financieros (bonos, acciones, depósitos bancarios, etc.), los cuales son valorizados a diario obteniéndose así el valor cuota. Cada vez que un partícipe suscribe / rescata dinero en el / del fondo comprará / venderá por cuenta suya un número de cuotas equivalente al valor monetario de su inversión. Comisión Nacional Supervisora de Empresas y Valores. Partícipe SAFM Valores. Tipo de. Fondo.")

53

P A R T I C E S CONASEV BANCOS Fondo Mutuo INTERNET INVERSIONES

54

¿Qué tipos de Fondos Mutuos existen?

En el Perú al 31 de marzo existían 51 Fondos Mutuos operativos los más populares son los que invierten en - Renta Variable Renta fija y los Mixtos (mezcla de Renta Variable y Renta Fija). Los fondos de Renta Variable (invierten principalmente en acciones) tienden a incorporar una mayor volatilidad (riesgo) pero en el largo plazo deberían de generar retornos superiores a los fondos de Renta Fija. Los fondos que invierten en Renta Fija por lo general buscan un menor riesgo el cual es remunerado con una menor rentabilidad. Renta Variable Mixtos Renta fija

. Los fondos de Renta Variable (invierten principalmente en acciones) tienden a incorporar una mayor volatilidad (riesgo) pero en el largo plazo deberían de generar retornos superiores a los fondos de Renta Fija. Los fondos que invierten en Renta Fija por lo general buscan un menor riesgo el cual es remunerado con una menor rentabilidad. Renta Variable. Mixtos. Renta fija.")

55

Tipos de fondos mutuos – principales (Banco Interbank)

Por tipo de inversión, plazo y riesgo 1 Renta fija Por plazo Duration - De corto plazo: Menor a 1 año - De mediano plazo: Entre 1 y 3 años - De largo plazo Mayor a 3 años 2 Renta Mixta Por riesgo % de acciones en cartera - Moderada Menor a 25% - Balanceada Menor a 50% - Crecimiento Menor a 75% 3 Renta Variable – Acciones Mayor a 75% Por moneda En soles y en dólares Por mercado Local e internacional Total administradoras: 6 Total fondos: 35

56

Para el mercado de capitales

Participa en el financiamiento del gobierno, empresas y proyectos importantes Es clave para el desarrollo del mercado secundario Contribuye al proceso de solarización Permite el ingreso del segmento retail al mercado Para los clientes Ofrece alternativas de ahorro / inversión atractivas Permite diversificar a alternativas de ahorro diferentes a las tradicionales Los productos se ajustan a las distintas necesidades del partícipe: disponibilidad, moneda, plazo, etc. Permite acceder al mercado de capitales con montos pequeños Acerca el mercado de capitales a las personas naturales

57

T I POS DE FONDOS MUTUOS

58

FONDOS MUTUOS ¿Qué es una Cuota y un Certificado de Participación?

El patrimonio de un fondo mutuo se encuentra dividido en cuotas de características iguales, representadas por Certificados de Participación emitidos por la SAFM. El valor cuota resulta de dividir el valor total del patrimonio del fondo mutuo entre el número de cuotas en poder de los partícipes. El valor cuota incorpora las ganancias o pérdidas, realizadas o potenciales, de todas las inversiones, así como el efecto de la comisión de admnistración. Por ejemplo, si a una fecha determinada el valor del patrimonio de un fondo mutuo asciende a US$ y existen cuotas en posesión de los partícipes, entonces el valor cuota es: Si usted cuenta con US$ 100 y decide invertirlos en el fondo mutuo del ejemplo, podrá adquirir un total de 10 cuotas. El valor cuota se calcula diariamente en función de la fluctuación de los precios de los valores en que invierte el fondo mutuo. Usted puede solicitar el valor cuota del día a su SAFM, la misma que está obligada a informarle, así como la conformación de la cartera de inversión del fondo mutuo en el que invierte. Esta información también está disponible en el portal de CONASEV.

59

¿Porqué Varía el Valor de la Cuota?

FLUCTUACION DE PRECIOS ACCIONES La cuota aumenta o disminuye de valor diariamente Fondo Mutuo INTERESES BONOS FLUCTUACION DE PRECIOS 59 59

60

FONDOS MUTUOS La comisión por administración

Es la que cobra la SAFM por los servicios de gestión de los recursos del fondo mutuo. Dicha comisión consiste en una tasa anual que se aplica sobre el patrimonio del fondo mutuo y diariamente se reconoce en el valor cuota. Es decir, el valor cuota se calcula neto de la remuneración de la administradora. En el Reglamento de Participación se le denomina Comisión Unificada. Las comisiones pueden tener un importante peso en la selección de un fondo mutuo debido a que dichos cargos disminuyen el retorno o la rentabilidad bruta obtenida por el fondo. Debe tener en cuenta que además del retorno de su inversión y las comisiones que tiene que asumir al participar en un fondo mutuo, es importante también tener presente otros factores como la trayectoria de la sociedad administradora y la calidad de los servicios que brinda. ¿Qué tipo de comisiones cobran las SAFM? El inversionista debe tener presente que así como es importante que se informe debidamente sobre las características del fondo mutuo en el que desea invertir, también es importante informarse sobre las comisiones aplicadas a esa inversión. Las SAFM pueden cobrar hasta tres tipos de comisiones. La comisión por suscripción Se cobra al momento de realizar la inversión inicial y se aplica al total de cuotas adquiridas por el inversionista. La comisión de rescate Se cobra al momento que el inversionista solicite el retiro de toda o parte de su inversión en un fondo mutuo. En la mayoría de fondos mutuos se cobra esta comisión cuando el inversionista solicita el rescate total o parcial de sus cuotas antes de cumplirse el período mínimo de permanencia establecido en el respectivo Reglamento de Participación.

61

FONDOS MUTUOS EJEMPLOS 1.- está ganando o perdiendo

Comparando el valor cuota del día en que adquirió las cuotas y el valor cuota vigente del día del rescate. A manera de ejemplo, revisemos los siguientes casos: Caso 1 El partícipe suscribió una cuota el 22/01/2007 a un valor cuota de S/. 100; y al momento del rescate, el 30/06/2007, el valor cuota era de S/ La rentabilidad obtenida será de 13%. Caso 2 El partícipe suscribió una cuota el 14/05/2007 a un valor cuota de S/ ; y al momento del rescate, el 18/09/2007, el valor cuota era de S/ Se habrá registrado una pérdida de %. La variación del valor cuota en un período determinado le permite calcular la rentabilidad o retorno bruto. Los valores cuota a una fecha determinada de los diversos fondos mutuos que operan en el mercado de valores pueden ser consultados a través de: Con la finalidad de calcular la rentabilidad o retorno neto, a la rentabilidad bruta se le deben descontar los costos por concepto de comisiones (de suscripción y rescate) que cobran las SAFM por la gestión de los fondos, las que son explicadas en más detalle más adelante.

que cobran las SAFM por la gestión de los fondos, las que son explicadas en más detalle más adelante.")

62

FONDOS MUTUOS 2.- El Ingreso y la Salida

El proceso de compra y posterior venta de cuotas de un fondo mutuo funciona aproximadamente así: Supongamos que el 10 de octubre del 2006 una persona decidió invertir S/. 10 mil en una entidad de este tipo. Para ello acudió a la Sociedad Administradora Fondos Continental, del BBVA, donde explicó que quería invertir durante un período de aproximadamente tres años. Teniendo en cuenta la relativamente considerable extensión del plazo, así como la fortaleza del nuevo sol y los excelentes rendimientos que por entonces mostraban las inversiones en la bolsa, pero a la vez evitando incurrir en un excesivo nivel de riesgo, el asesor le recomendó el fondo de renta mixta en soles BBVA Largo Plazo. Dado que el valor cuota de ese día fue de S/ , y que no existe comisión de suscripción, el inversionista en referencia pudo adquirir 10,000/ = cuotas. Lamentablemente, el 13 de junio del 2008, debido a una urgencia, tuvo que vender su participación. Considerando que el valor cuota de ese día fue de S/ , obtuvo * = S/. 12, No tuvo que pagar ninguna comisión por rescate anticipado, pues su período de permanencia excedió sobradamente el mínimo dispuesto por el fondo (7 días). Es decir, pese a no haber logrado completar el plazo previsto originalmente, obtuvo una significativa ganancia de 12, , = S/. 2,288.82, equivalente al 22.89% de su inversión.

. Es decir, pese a no haber logrado completar el plazo previsto originalmente, obtuvo una significativa ganancia de 12, , = S/. 2,288.82, equivalente al 22.89% de su inversión.")

63

¿Como funciona un Fondo Mutuo?

Resultados de las Inversiones SAF Fondo Mutuo Bolsa de Valores Partícipes Custodio Ente Supervisor y Regulador 63

65

Descubre tu Perfil de Inversión

Identificar tu perfil de inversión es indispensable para poder elegir adecuadamente en qué fondo invertir tu dinero. Conociendo tu perfil de inversión, tendrás más posibilidades de cumplir tus objetivos financieros sin correr más riesgos de los que quieres asumir. 1.¿En qué rango de edad te encuentras? Menos de 40 años Más de ¿Cuál es tu horizonte de inversión? 3 meses 1 año 2 años 3 años 4 años 3. ¿Cuál es tu tolerancia al riesgo? Sólo estoy dispuesto a asumir un riesgo mínimo de pérdida de capital, aunque ello signifique obtener un nivel bajo de retorno. Me siento incómodo con pérdidas de capital, pero estoy dispuesto a asumir cierta fluctuación ocasional en el valor de mis inversiones con tal de obtener un nivel medio-bajo de retorno esperado. Estoy dispuesto a asumir fluctuaciones en el valor de mis inversiones para obtener un retorno esperado medio. Sé que puedo tener pérdidas temporales de capital. Estoy dispuesto a asumir un riesgo medio-alto con tal de obtener retornos mayores al promedio. Busco un alto potencial de apreciación de mi dinero en el largo plazo, al mismo tiempo que sé que puedo tener pérdidas prolongadas de capital. Estoy dispuesto a asumir riesgos altos con tal de obtener un alto nivel de retorno esperado en el largo plazo y entiendo que también puedo sufrir pérdidas importantes. 4. ¿Con qué opción de resultados te sientes más cómodo?

66

PERU MERCADO DE FONDOSMUTUOS

67

PERU MERCADO DE FONDOSMUTUOS

68

PERU MERCADO DE FONDOSMUTUOS

69

PERU MERCADO DE FONDOSMUTUOS

70

PERU MERCADO DE FONDOSMUTUOS

71

FONDOS MUTUOS El Nivel de Riesgo

En los fondos mutuos existe tal como en toda inversión, un cierto nivel de riesgo, pues no hay garantía de que se obtenga la ganancia esperada, pudiendo inclusive incurrirse en pérdida, frente a la cual no hay posibilidad de reclamo ante la CONASEV ni alguna otra entidad, pues no es función de éstas hacer ganar a los inversionistas, sino únicamente supervisar que el mercado funcione correctamente. El riesgo está presente inclusive en las inversiones en instrumentos de renta fija (los más seguros), dado que ellos también pueden ser afectados por circunstancias adversas, que los lleven a reducir su valor (cambios en las tasas de interés o el tipo de cambio, nivel de riesgo país, etc.). Obviamente, la probabilidad de pérdida es mayor cuanto más se invierte en instrumentos de renta variable (acciones). Sin embargo, con la diversificación de la cartera se atenúa grandemente ese riesgo. Además, el conocimiento del mercado que poseen los especialistas que elaboran las estrategias de inversión hace altamente probable eludir el riesgo y más bien obtener una atractiva ganancia, como muestran los resultados históricos Plazos Recomendados En cuanto a los plazos mínimos que un inversionista debería permanecer en un fondo mutuo para obtener una rentabilidad aceptable, se estima, con base en la experiencia, que éstos no deberían bajar de tres meses para los fondos más conservadores (que invierten especialmente a corto plazo), alargándose conforme se trate de fondos cada vez más propensos al riesgo, hasta llegar a los de perfil de crecimiento y agresivos, en los cuales los plazos no deberían ser menores a tres años.

, dado que ellos también pueden ser afectados por circunstancias adversas, que los lleven a reducir su valor (cambios en las tasas de interés o el tipo de cambio, nivel de riesgo país, etc.). Obviamente, la probabilidad de pérdida es mayor cuanto más se invierte en instrumentos de renta variable (acciones). Sin embargo, con la diversificación de la cartera se atenúa grandemente ese riesgo. Además, el conocimiento del mercado que poseen los especialistas que elaboran las estrategias de inversión hace altamente probable eludir el riesgo y más bien obtener una atractiva ganancia, como muestran los resultados históricos. Plazos Recomendados. En cuanto a los plazos mínimos que un inversionista debería permanecer en un fondo mutuo para obtener una rentabilidad aceptable, se estima, con base en la experiencia, que éstos no deberían bajar de tres meses para los fondos más conservadores (que invierten especialmente a corto plazo), alargándose conforme se trate de fondos cada vez más propensos al riesgo, hasta llegar a los de perfil de crecimiento y agresivos, en los cuales los plazos no deberían ser menores a tres años.")

72

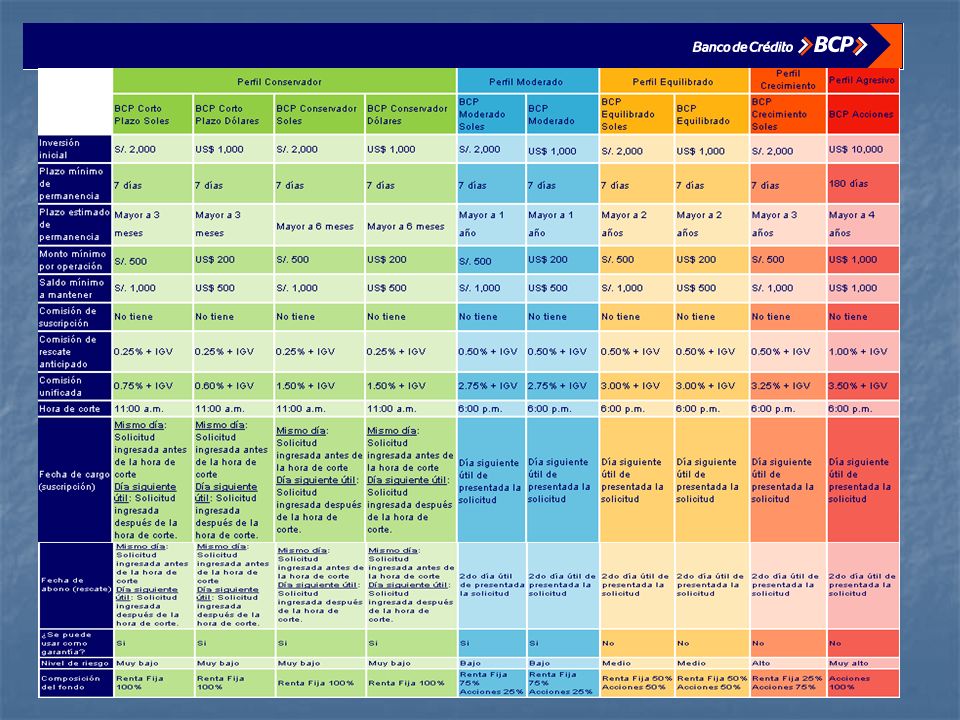

FONDOS MUTUOS Montos Mínimos

Si bien en los fondos mutuos se exige un desembolso mínimo como inversión inicial, éste representa una cantidad bastante diminuta, razón por la cual estas entidades se hallan al alcance de los pequeños inversionistas. Ésta constituye una de sus principales ventajas. Así, por ejemplo, para ingresar al Interfondo Cash Soles sólo se requiere S/. 1,000, en tanto que para hacerlo al Interfondo Mixto o a Interfondo Cash sólo se requiere US$ 500. Sin embargo, como en toda regla, aquí también hay excepciones. Así, el fondo BCP Acciones y el Interfondo Renta Fija (tratándose de empresas) requieren un desembolso inicial mínimo de US$ 10 mil, en tanto que el Interfondo Soles requiere uno de S/. 10 mil (tratándose de empresas). En los fondos del BBVA el mínimo a invertir está dado más bien por el número de cuotas, como se puede ver en el cuadro. En el BBVA Tesorería Soles, por ejemplo, se exige, para ingresar, un mínimo de 20 cuotas de suscripción, lo que, de acuerdo al valor actual, supone unos 2,250 soles. Una vez adentro, también existen montos mínimos para las operaciones parciales, como cuando se decide vender parte de lo que se tiene. Para transacciones como ésta, los mínimos son mucho menores, pudiendo llegar a ser tan bajos como los S/. 100 que establece el Interfondo Soles o los US$ 50 del Interfondo Mixto. Con el fondo BCP Acciones sí hay diferencia, pues allí el monto mínimo por operación es de US$ 1,000. También existe un saldo mínimo a mantener en el fondo, aunque ésta no es una regla general, habiendo fondos que no obligan a ello. De otro lado, existe un monto máximo de inversión: nadie puede tener en un fondo más del 10% del valor del patrimonio. Sin embargo, dado el gran patrimonio con que cuentan hoy los fondos, tal limitación no afecta a casi ningún participante

requieren un desembolso inicial mínimo de US$ 10 mil, en tanto que el Interfondo Soles requiere uno de S/. 10 mil (tratándose de empresas). En los fondos del BBVA el mínimo a invertir está dado más bien por el número de cuotas, como se puede ver en el cuadro. En el BBVA Tesorería Soles, por ejemplo, se exige, para ingresar, un mínimo de 20 cuotas de suscripción, lo que, de acuerdo al valor actual, supone unos 2,250 soles. Una vez adentro, también existen montos mínimos para las operaciones parciales, como cuando se decide vender parte de lo que se tiene. Para transacciones como ésta, los mínimos son mucho menores, pudiendo llegar a ser tan bajos como los S/. 100 que establece el Interfondo Soles o los US$ 50 del Interfondo Mixto. Con el fondo BCP Acciones sí hay diferencia, pues allí el monto mínimo por operación es de US$ 1,000. También existe un saldo mínimo a mantener en el fondo, aunque ésta no es una regla general, habiendo fondos que no obligan a ello. De otro lado, existe un monto máximo de inversión: nadie puede tener en un fondo más del 10% del valor del patrimonio. Sin embargo, dado el gran patrimonio con que cuentan hoy los fondos, tal limitación no afecta a casi ningún participante.")

73

FONDOS MUTUOS Plazo de Salida y Comisión de Rescate Anticipado El ingreso y salida de los fondos mutuos es libre. Sin embargo, por efecto de manejo y de costo administrativo, se establece un plazo mínimo para ello. BCP Fondos Mutuos, por ejemplo, ha fijado un plazo mínimo de permanencia de siete días en todos sus fondos, con excepción del fondo BCP Acciones, en el cual el plazo se eleva hasta 180 días. En caso de un rescate anticipado, es decir, anterior al plazo mínimo fijado, se debe pagar una comisión de rescate, que en el caso de los fondos de este banco fluctúa entre 0.25% (tratándose de los fondos de perfil conservador) y 0.50% (en los fondos restantes). En el caso del fondo BCP Acciones, la comisión por este concepto es de 1%. Tanto a la comisión unificada como a la de rescate anticipado se debe añadir lo que corresponde al IGV. Aspectos Tributarios Los Fondos mutuos no estan afectos a impuestos a la Renta, se encuentran exonerados hasta el 31 de diciembre de 2009 las inversiones que se realicen los fondos mutuos por los siguientes conceptos: Ganancia de Capital proveniente de la enajenación de valores mobiliarios inscritos en Registros Público del Mercado de Valores Ganancia de Capital por la redención y rescate de valores mobiliarios emitidos directamente mediante oferta pública por personas jurídicas establecidas en el país. Base legal: Art. 19º del TUO del IR y Ley Nº publicada el 31/12/2008

y 0.50% (en los fondos restantes). En el caso del fondo BCP Acciones, la comisión por este concepto es de 1%. Tanto a la comisión unificada como a la de rescate anticipado se debe añadir lo que corresponde al IGV. Aspectos Tributarios. Los Fondos mutuos no estan afectos a impuestos a la Renta, se encuentran exonerados hasta el 31 de diciembre de 2009 las inversiones que se realicen los fondos mutuos por los siguientes conceptos: Ganancia de Capital proveniente de la enajenación de valores mobiliarios inscritos en Registros Público del Mercado de Valores. Ganancia de Capital por la redención y rescate de valores mobiliarios emitidos directamente mediante oferta pública por personas jurídicas establecidas en el país. Base legal: Art. 19º del TUO del IR y Ley Nº publicada el 31/12/2008.")

74

FONDOS MUTUOS Comentarios de Fondos Mutuos en el Perú

Fondos Mutuos crecen casi 10% en setiembre del 2009 Lima (Peru.com).- Entre diciembre del 2008 y setiembre del 2009, el portafolio o activos gestionados por las Sociedades Administradoras de Fondos Mutuos registró un incremento de 46.5% o US$ 1, MM. De acuerdo al Comité de Fondos Mutuos de la Asociación de Bancos (BBVA Fondos Continental, Creed fondo, ING Fondos, Interfonos y Scotia Fondos)esta ocurriendo desde principios de año pero se acentuó en setiembre dados los mayores vencimientos de las cuentas a plazo de personas naturales que están siendo invertidos en fondos mutuos de renta fija principalmente. Así, sólo en el mes de setiembre de 2009, la industria creció en US$ MM, estábamos en pleno boom bursátil. Algunas recomendaciones Recuerde que expectativas de una mayor ganancia implican un mayor riesgo. Por eso, antes de invertir revise toda la información a su alcance y analice los diversos tipos de fondos mutuos que se ofertan para identificar aquel que se ajusta mejor a su perfil de riesgo. Tenga en cuenta que la rentabilidad pasada no asegura que se repita a futuro. Preste especial atención y lea en detalle los documentos que firma. Evite sorpresas y malos entendidos. Toda entrega de dinero debe ser efectuada a través de depósitos en cuentas bancarias de la SAFM. No debe entregar dinero en efectivo a ningún empleado.

.- Entre diciembre del 2008 y setiembre del 2009, el portafolio o activos gestionados por las Sociedades Administradoras de Fondos Mutuos registró un incremento de 46.5% o US$ 1, MM. De acuerdo al Comité de Fondos Mutuos de la Asociación de Bancos (BBVA Fondos Continental, Creed fondo, ING Fondos, Interfonos y Scotia Fondos)esta ocurriendo desde principios de año pero se acentuó en setiembre dados los mayores vencimientos de las cuentas a plazo de personas naturales que están siendo invertidos en fondos mutuos de renta fija principalmente. Así, sólo en el mes de setiembre de 2009, la industria creció en US$ MM, estábamos en pleno boom bursátil. Algunas recomendaciones. Recuerde que expectativas de una mayor ganancia implican un mayor riesgo. Por eso, antes de invertir revise toda la información a su alcance y analice los diversos tipos de fondos mutuos que se ofertan para identificar aquel que se ajusta mejor a su perfil de riesgo. Tenga en cuenta que la rentabilidad pasada no asegura que se repita a futuro. Preste especial atención y lea en detalle los documentos que firma. Evite sorpresas y malos entendidos. Toda entrega de dinero debe ser efectuada a través de depósitos en cuentas bancarias de la SAFM. No debe entregar dinero en efectivo a ningún empleado.")

75

Comparativo con Otros Instrumentos Financieros

Fondo Mutuo Depósito a Plazo No tiene plazo. Altamente líquido. Rendimiento de la cartera. Gestión por cuenta y riesgo del participe. No esta cubierto, pero tiene una garatía del 0,75% del patrimonio por faltas de la SAF. Tiene plazo fijo. Tasa de interés prefijada. Esta cubierto por el fondo de seguro de depósito (hasta S/. 74 mil y solo personas naturales) 75 75

")

76

Comparativo con Otros Instrumentos Financieros

Fondo Mutuo Acciones Altamente líquido. Rendimiento de la cartera diversificado No requiere mucho conocimiento ni tiempo La liquidez depende de la calidad del valor. Riesgo de emisor, mercado mayor volatilidad Mayor conocimiento y tiempo 76 76

77

Comparativo con Otros Instrumentos Financieros

Fondo Mutuo Bonos Periodo de inversión según necesidad o voluntad del partícipe Rendimiento de la cartera diversificado Menor conocimiento Menor inversión Inversión a largo plazo, flujos de ingresos a plazos predeterminados. Tasa de interés prefijada más rendimiento de mercado del bono. Riesgo emisor Mayor conocimiento Mayor monto a invertir 77 77

Presentaciones similares