Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Estrategia Financiera

Resumen final 2003 Rodrigo Sánchez

2

Repaso Estrategia Financiera

Temas a tratar : (Lo que deberían saber antes de este curso) Repaso de algunos conceptos básicos Valoración de acciones Valoración de bonos

Repaso de algunos conceptos básicos. Valoración de acciones. Valoración de bonos.")

3

Conceptos Básicos Matemática Financiera Valoración de activos

Interés compuesto Perpetuidades Anualidades Valoración de activos VAN VAN y Equivalente Cierto

4

Matemática financiera

Si invertimos un monto X a una tasa fija anual de r%, y el interés se calcula una vez al año, al cabo de n años tendremos:

5

Matemática financiera

Si invertimos un monto X a una tasa fija anual de r%, y el interés se calcula m veces al año, al cabo de n años tendremos:

6

Matemática financiera

Si llevamos la fórmula anterior al extremo, cuando m tiende a infinito, obtenemos lo que se denomina capitalización continua:

7

Matemática financiera

Ejemplo 1: Si invertimos $100 a un año, la tasa de interés anual es 10% y los intereses se componen una vez al año, al final tendremos $110. Si los intereses se calculan 2 veces al año tendremos $110,25 Si se calculan continuamente $110,52

8

Fórmulas de Valor Presente

Las fórmulas más usadas son: Perpetuidad constante Perpetuidad creciente Anualidad constante

9

Perpetuidad constante

Una perpetuidad, se refiere a flujos que se recibirán todos los períodos hasta el infinito. Si los flujos son iguales todos los períodos, decimos que es una perpetuidad constante. El valor presente de una perpetuidad constante se calcula:

10

Perpetuidad constante

Ejemplo: Le ofrecen una acción de la empresa RIESGO S.A. que reparte $20 en dividendos todos los años. Se sabe que la tasa de interés apropiada para esta inversión es 16% al año. ¿Cuánto pagaría por esta acción?

11

Perpetuidad creciente

Hablamos de perpetuidad creciente si los flujos que entrega van aumentando a medida que pasa el tiempo. Si los flujos aumentan a una tasa constante g, valor presente se puede calcular: Observación: La tasa de crecimiento no puede ser mayor a la tasa de descuento.

12

Perpetuidad creciente

Ejemplo Le ofrecen una acción de la empresa JUGO S.A. se espera que reparta $20 en dividendos el próximo año y éstos crezcan al 8% todos los años. Se sabe que la tasa de interés apropiada para esta inversión es 16% al año. ¿Cuánto pagaría por esta acción?

13

Anualidades Nos referimos flujos de caja que se recibirán por un período limitado de tiempo T. En general, para cualquier conjunto de flujos el valor presente se puede calcular como:

14

Anualidades Si todos los flujos que se recibirán son iguales, la sumatoria anterior se puede simplificar. Si designamos como F el flujo a recibir por T períodos, la fórmula de valor presente es:

15

Anualidades Ejemplo: Le ofrecen un crédito de 12 coutas iguales de La tasa de interés mensual es 1,3%, compuesta con capitalización mensual. ¿Cuál es el valor actual del préstamo?

16

Anualidades Ejemplo: Una empresa decide vender un bien en $1.200 al contado. Uno sus clientes le solicita crédito en 3 cuotas iguales a 30, 60 y 90 días. La empresa decide entregar el crédito cobrando una tasa de interés de 2% mensual, compuesto con capitalización mensual. ¿Cuál debería ser la cuota que se le ofrece al cliente?

17

Anualidades Debemos despejar F de la fórmula anterior, para poder encontrar la cuota correspondiente.

18

Anualidades Ejemplo: Queremos comprar un televisor en Almacenes París. El precio contado es $ Usando la tarjeta de Almacenes París, le ofrecen pagar el mismo televisor en 12 cuotas de $ Si utiliza la tarjeta de crédito Visa, la tasa de interés es 2,6% mensual. ¿Cuál debería elegir?

19

Anualidades Primero hay que calcular el interés implícito en la cuota de Almacenes París. Generalmente es muy dificil despejar la tasa de interés. Sin embargo, cualquier calculadora financiera puede encontrar el resultado

20

Valoración de activos ¿Cómo valorar una empresa?

El valor de la empresa es el valor los activos. ¿Cuál es el valor de los activos? Cuando estamos considerando un análisis económico financiero (balance económico) hay dos criterios principales de valoración: a) valor presente de los flujos y b) valor de mercado.

hay dos criterios principales de valoración: a) valor presente de los flujos y. b) valor de mercado.")

21

Valoración de activos usando VAN

La idea del VAN es actualizar los flujos (¿cuáles?), tomando en cuenta dos factores: valor del dinero en el tiempo: qué tan lejos están del punto de partida considerado. riesgo asociado al flujo de caja: riesgo sistemático que posee el flujo. Esta actualización puede ser usando tasa de interés discreta o a tasa continua!!

, tomando en cuenta dos factores: valor del dinero en el tiempo: qué tan lejos están del punto de partida considerado. riesgo asociado al flujo de caja: riesgo sistemático que posee el flujo. Esta actualización puede ser usando tasa de interés discreta o a tasa continua!!")

22

Equivalente Cierto Este método considera el riesgo en los flujos y no en la tasa de descuento. Los flujos se ajustan a su equivalente cierto, de acuerdo a algún método de valoración de riesgo. Para considerar el valor del dinero en el tiempo, estos flujos se actualizan usando como tasa de descuento la tasa libre de riesgo.

23

Valoración de Acciones

Queremos encontrar el valor (precio) de una acción de una empresa cualquiera. Por supuesto nos referimos a una sociedad anónima, que emite acciones como forma de reunir capital. En general el valor de un activo se puede determinar como el VAN de los flujos de caja que entrega. Si los inversionistas están informados y el mercado de capitales funciona bien, el valor que encontremos debe ser igual a su precio.

de una acción de una empresa cualquiera. Por supuesto nos referimos a una sociedad anónima, que emite acciones como forma de reunir capital. En general el valor de un activo se puede determinar como el VAN de los flujos de caja que entrega. Si los inversionistas están informados y el mercado de capitales funciona bien, el valor que encontremos debe ser igual a su precio.")

24

Flujos de una acción En principio el poseedor de una acción puede obtener dos tipos de flujos: Dividendos: Son los repartos que se hacen a cuenta de las utilidades del ejercicio de la empresa. En Chile, no pueden ser inferior a 30% de dichas utilidades. Ganancias de capital: La venta de la acción puede generar una ganancia respecto al precio de compra. Por tanto, la diferencia entre ambos precios corresponde a una ganancia de capital.

25

Precio de la acción Supongamos un modelo de dos períodos de tiempo.

El precio de la acción debe ser igual al valor presente de sus flujos, luego En que P0 es el precio hoy, P1 el precio mañana, Div1 el dividendo mañana y r la tasa de descuento.

26

Precio de la acción Ahora podemos extender el análisis un período más.

El precio del período uno debe ser igual a En que P1 es el precio en t=1, P2 el precio en t=2, Div2 el dividendo en 2 y r la tasa de descuento.

27

Precio de la acción Reemplazando el resultado anterior, en la primera ecuación queda que el precio hoy (t=0) depende de los dividendos en 1 y 2, como también del precio en 2.

depende de los dividendos en 1 y 2, como también del precio en 2.")

28

Precio de la acción Repitiendo este procedimiento muchas veces, nos damos cuenta que llegaremos a que el precio de la acción hoy es: Resumiendo:

29

Caso 1: Sin crecimiento Suponiendo que la empresa entrega los mismos dividendos todos los períodos, es decir, el dividendo está constante, el precio de la acción se puede escribir como

30

Caso 1: Ejemplo La empresa ACME, obtuvo 10 millones como utilidades durante el año pasado. Este monto fue repartido completamente en dividendos. Se espera que la empresa mantenga esta política y que sus utilidades no sufran variación. La empresa tiene quinientas mil acciones emitidas y pagadas. La tasa exigida a las acciones de esta empresa es 16% anual.

31

Caso 1: Ejemplo La utilidad por acción sería:

$ / = $20 Dividendos son 100% de la utilidad: $20 Precio de la acción $20/0,16 = $125

32

Caso 2: Con crecimiento constante

Suponiendo que la empresa entrega un dividendo que crece a una tasa constante todos los períodos, esta tasa la llamaremos g, el precio de la acción se puede escribir como

33

Caso 2: Ejemplo Volvamos a la empresa ACME, suponga la misma información anterior: obtuvo 10 millones como utilidades durante el año pasado. Este monto fue repartido completamente en dividendos. Se espera que la empresa mantenga esta política y que sus utilidades no sufran variación. La empresa tiene quinientas mil acciones emitidas y pagadas. La tasa exigida a las acciones de esta empresa es 16% anual. Más: las utilidades crecen al 1% anual

34

Caso 2: Ejemplo La utilidad por acción sería:

$ / = $20 Dividendos son 100% de la utilidad: $20 Precio de la acción $20/(0,16 - 0,01) = $133,3

= $133,3.")

35

Rentabilidad de Acciones

El retorno mide el crecimiento en la riqueza fruto de haber mantenido una acción durante un período determinado ¿Cómo calcular la rentabilidad ?

36

Rentabilidad de Acciones

Luego la rentabilidad tiene dos componentes: Dividend Yield: Rendimiento por dividendos Div/Pt-1 Ganancia de Capital: aumento en precio de acciones (Pt - Pt-1)/Pt Esto también se puede extender para índices como el IPSA.

/Pt. Esto también se puede extender para índices como el IPSA.")

37

Rentabilidad de Acciones

Ejemplo 2: Gasco, repartió dividendo de $9,5 por acción en junio de 1999 El precio a principios de junio fue $1.938,58. A fines de junio fue $2.000,00 Rentabilidad en junio fue 3,6%

38

Ejemplo de “El Diario”

39

El Diario

40

El Diario

41

El Diario

42

Razón precio utilidad Se define la razón precio utilidad (RPU) como el cuociente entre el precio de una acción y la utilidad por acción. La RPU se puede relacionar con la rentabilidad, usando las fórmulas anteriores.

43

Razón precio utilidad Suponiendo que la acción no tiene crecimiento en sus utilidades y las reparte 100% como dividendo La RPU es inversamente proporcional a la rentabilidad. Me conviene elegir acciones que tengan baja RPU y rechazar aquellas con alta.

44

Razón precio utilidad Si la acción tiene crecimiento, entonces la RPU reflejará también las oportunidades de crecimiento En que VPOC corresponde al valor presente de las oportunidades de crecimiento.

45

Razón precio utilidad Luego, dos acciones de distintas empresas pueden tener distinta RPU y no necesariamente me conviene elegir la que tenga un menor indicador. Debo considerar al menos dos aspectos adicionales. Riesgo: Una baja RPU puede significar alta rentabilidad debido a un alto riesgo. Debo analizar si el mayor riesgo es compensado por la mayor rentabilidad. Crecimiento: Una alta RPU puede indicar que la empresa espera tener alto crecimiento en el futuro, por lo que me convendría invertir en ella.

46

Valoración de Bonos Los bonos son títulos de deuda que obligan al emisor a pagar cantidades específicas en plazos determinados. Solamente las sociedades anónimas inscritas en la SVS pueden emitir bonos en Chile. Siguiendo la misma lógica de la valoración de acciones, el precio de un bono debería ser igual al valor presente de los flujos que entrega.

47

Flujos de un bono Los bonos, salvo aquellos que son de “descuento”, entregan dos tipos de flujos: Principal: corresponde al valor inicial del bono y representa la deuda que la empresa contrae con el público . Intereses: es el costo que se debe pagar por usar los recursos financieros ajenos, y corresponde a una tasa anual. Los flujos se reciben a través del pago de cupones. Normalmente este pago se hace trimestralmente o semestralmente.

48

Flujos de un bono: ejemplo

Supongamos un bono que paga un 12% de interés anual y tiene un principal de $100. El bono tiene un plazo de dos años y el principal se amortiza (paga) al final. Los intereses se pagan en cupones semestrales, todos iguales hasta el vencimiento. ¿Cómo serían los flujos de caja a obtener?

al final. Los intereses se pagan en cupones semestrales, todos iguales hasta el vencimiento. ¿Cómo serían los flujos de caja a obtener")

49

Precio de un bono El precio de un bono será igual al valor presente de los flujos que entrega, descontados a la tasa de interés apropiada. Si el bono paga cupones de interés por n períodos y el principal se paga al final, el valor sería:

50

Precio de un bono: ejemplo

Volviendo al ejemplo anterior el precio del bono hoy debería ser el valor presente de los cupones más el principal, es decir: Naturalmente, la tasa de descuento r debe estar expresada en forma semestral. Nótese que la tasa r no tiene que coincidir necesariamente con la tasa de los cupones.

51

Precio de un bono: ejemplo

Suponiendo una tasa de descuento de 5% semestral el problema queda Esto da como resultado 103,55. Luego el bono por 100 de valor carátula, se puede vender en 103,55. En esta situación se habla que el precio del bono está sobre el valor par.

52

Precio de un bono Pueden darse tres situaciones básicas:

A la par: el precio del bono coincide con el monto del principal que aún se adeuda. Sobre la par: el precio del bono es mayor que el monto que se adeuda. Bajo la par: el precio es menor que el valor que se adeuda hasta ese momento. Estas distintas situaciones se darán de acuerdo a si la tasa de descuento coincide, es menor o es mayor que la ofrecida por el bono.

53

Precio de un bono: ejemplo (continuación)

Suponiendo una tasa de descuento de 6% semestral el problema queda Suponiendo una tasa de descuento de 8% semestral el problema queda

54

Bonos y Riesgo Los poseedores de bonos enfrentan riesgos que son distintos a los de los accionistas. Los principales son: Riesgo del emisor: Riesgo de que el emisor del bono no sea capaz de cumplir con los pagos prometidos. Riesgo de tasas de interés: Que cambien las tasas de interés y el precio del bono disminuya, provocando una pérdida para el comprador. Riesgo de recompra: El emisor puede recomprar los bonos, esto es probable cuando bajan las tasas. El emisor buscará financiarse a tasas más bajas.

55

Sensibilidad a la tasa de interés

Los bonos de mayor plazo serán más sensibles a los cambios en la tasa de interés. Un cambio en la tasa de interés implicará un cambio en el precio del bono. Este cambio en el precio será mayor mientras más grande el plazo involucrado. Para analizar el riesgo en que se incurre, hay que mirar en conjunto los activos y pasivos, ver calce de plazos (inmunización).

.")

56

Bonos: El Diario Los precios de los bonos se expresan como un porcentaje o proporción de su valor par. Hay que notar que los precios de los bonos se mueven de manera inversa a la rentabilidad ofrecida.

57

Bonos soberanos: El Diario

58

Repaso Estrategia Financiera

Temas a tratar: (Lo que deberían saber después de este curso) Costo de capital Estructura de capital Política de dividendos Valoración de Empresas y GBV Balanced Scorecard y Control

Costo de capital. Estructura de capital. Política de dividendos. Valoración de Empresas y GBV. Balanced Scorecard y Control.")

59

Costo de Capital Se llama costo de capital al costo alternativo de los fondos utilizados por la empresa, tanto internos como externos, y que, por lo tanto, refleja el costo de nuevo financiamiento.

60

Usos del Costo de Capital

El costo de capital se puede usar para evaluar los nuevos proyectos de la empresa (decisiones de presupuesto de capital). También se puede utilizar como estándar para medir el desempeño de la empresa Se pueden hacer comparaciones dentro de una industria.

. También se puede utilizar como estándar para medir el desempeño de la empresa. Se pueden hacer comparaciones dentro de una industria.")

61

Costo de Capital Promedio Ponderado

En caso que el riesgo del proyecto no difiera de manera significativa del riesgo de los actuales activos que posee la empresa es válido usar el costo de capital promedio ponderado (CCPP o WACC en inglés) como tasa de descuento para calcular el VAN o como referencia para la TIR. En caso de haber discrepancias significativas, se debe hacer un ajuste por riesgo. De otra forma no se está reflejando el verdadero costo alternativo de los fondos.

como tasa de descuento para calcular el VAN o como referencia para la TIR. En caso de haber discrepancias significativas, se debe hacer un ajuste por riesgo. De otra forma no se está reflejando el verdadero costo alternativo de los fondos.")

62

Fuentes de Financiamiento

Algunas de las fuentes de financiamiento más utilizadas son: Endeudamiento Pagarés Préstamo bancario Emisión de bonos Leasing Patrimonio Aumentos de capital (emisión de acciones) Utilidades retenidas

Utilidades retenidas.")

63

Costo de Capital Promedio Ponderado

El WACC refleja el costo de todas las fuentes de financiamiento que utiliza la empresa, tanto instrumentos de deuda como capital. Suponiendo que sólo hay deuda y capital, y no existen impuestos el WACC es:

64

Costo de Capital Promedio Ponderado

Para calcular el costo de capital debe usarse los valores de mercado de los pasivos (deuda y capital), no el valor contable de ellos. Aunque, si no se cuenta con mayor información, se pueden usar los valores contables, teniendo presente que son valores históricos. Lo mismo se puede decir de las tasas, tanto la tasa de interés de la deuda como la tasa exigida por el patrimonio. Deben usarse las tasas esperadas (exigidas a futuro) no las tasas históricas

, no el valor contable de ellos. Aunque, si no se cuenta con mayor información, se pueden usar los valores contables, teniendo presente que son valores históricos. Lo mismo se puede decir de las tasas, tanto la tasa de interés de la deuda como la tasa exigida por el patrimonio. Deben usarse las tasas esperadas (exigidas a futuro) no las tasas históricas.")

65

Costo de capital promedio ponderado

Respecto a la estructura Deuda-Patrimonio a utilizar en el cálculo del WACC: Se debe usar la estructura que la empresa se ha fijado como objetivo en el largo plazo. El costo de capital se refiere a la empresa y no a un proyecto particular. Luego no importa el financiamiento particular del proyecto, hay que considerar el financiamiento global de la empresa.

66

Costo de capital promedio ponderado

(continuación): De lo contrario se tendería aceptar proyectos financiados con deuda y rechazar proyectos financiados con capital Esto porque el WACC tendería a bajar cuando la empresa aumenta el endeudamiento y a aumentar cuando se incrementa el patrimonio. El hecho de financiar un proyecto con deuda, le resta espacio a la empresa para asumir nuevas deudas en el futuro, este costo debe ser considerado usando la estructura de largo plazo.

: De lo contrario se tendería aceptar proyectos financiados con deuda y rechazar proyectos financiados con capital. Esto porque el WACC tendería a bajar cuando la empresa aumenta el endeudamiento y a aumentar cuando se incrementa el patrimonio. El hecho de financiar un proyecto con deuda, le resta espacio a la empresa para asumir nuevas deudas en el futuro, este costo debe ser considerado usando la estructura de largo plazo.")

67

Presupuesto de Capital

Si la tasa de rendimiento de los activos es menor que el costo de capital, el proyecto no debería llevarse a cabo. (TIR<WACC) Mientras que si la tasa de rendimiento es superior al costo de capital, proyecto debe llevarse a cabo. (TIR>WACC) Importante: Recordar que el costo de capital promedio ponderado sólo es aplicable a proyectos de riesgo similar al riesgo actual de la empresa.

Mientras que si la tasa de rendimiento es superior al costo de capital, proyecto debe llevarse a cabo. (TIR>WACC) Importante: Recordar que el costo de capital promedio ponderado sólo es aplicable a proyectos de riesgo similar al riesgo actual de la empresa.")

68

Presupuesto de Capital y Riesgo

Como principio general, el costo de capital debería reflejar el riesgo asociado a los activos involucrados o al mercado (el beta) del proyecto. Si el proyecto es parecido a los activos actuales su beta también lo será =>se puede usar WACC El riesgo relevante al calcular el costo de capital es el riesgo de los flujos de caja del proyecto y no el riesgo de los instrumentos que use la empresa para financiarlo.

del proyecto. Si el proyecto es parecido a los activos actuales su beta también lo será =>se puede usar WACC. El riesgo relevante al calcular el costo de capital es el riesgo de los flujos de caja del proyecto y no el riesgo de los instrumentos que use la empresa para financiarlo.")

69

Costo de capital promedio ponderado

Ejemplo Una empresa usa solamente deuda y capital para financiarse, y mantiene una deuda por 30 millones que paga un interés de 8%, mientras que su capital asciende a 50 millones. Los dueños exigen una rentabilidad de 15% sobre el patrimonio. Calcular el costo de capital promedio ponderado.

70

El WACC y los impuestos En el caso que existan impuestos que afecten a las empresas el WACC debe incluirlos. En Chile, en general, las empresas están afectas al impuesto de primera categoría. Durante el 2002 este impuesto será 16%. Suponiendo que sólo hay deuda y capital, y hay impuestos, el WACC es:

71

WACC con impuestos Una empresa usa solamente deuda y capital para financiarse, y mantiene una deuda por 30 millones que paga un interés de 8%, mientras que su capital asciende a 50 millones. Los dueños exigen una rentabilidad de 15% sobre el patrimonio. Si la tasa de impuesto es 16%, calcular el costo de capital promedio ponderado.

72

Costo de capital propio

Una de las principales dificultades de usar el WACC es el cálculo del costo del capital propio. Se debería usar el rendimiento esperado de las acciones, sin embargo, a menudo es dificil estimar este rendimiento. Si la empresa tiene acciones que se transan en bolsa se puede usar el rendimiento histórico. La mayoría de las empresas no tiene acciones que se transen ¿Qué hacer? Usar el reparto de utilidades como referencia

73

Costo de capital propio

La rentabilidad se puede calcular como los dividendos, o el reparto de utilidades, (podría ser un promedio de los últimos años) divididos por el patrimonio. Por último, si no se tiene información para calcular ninguna de las anteriores, simplemente se puede usar el ROE.

divididos por el patrimonio. Por último, si no se tiene información para calcular ninguna de las anteriores, simplemente se puede usar el ROE.")

74

Estructura de Financiamiento y Costo de Capital

La estructura de financiamiento se refiere a la proporción del total de activos que se ha financiado con pasivos y el porcentaje que se ha hecho con patrimonio. La preocupación principal de un administrador, en este tema, debería ser buscar una estructura que permita minimizar el costo de capital de la empresa, de manera que el valor de ella sea máximo.

75

Estructura y valor de la empresa

El valor de una empresa se relaciona inversamente con el costo de capital. A mayor costo de capital, menor es el valor de la empresa o proyecto. A menor costo de capital mayor es el valor de la empresa o proyecto. Se busca una estructura que sea “óptima” en el sentido de maximizar el valor de la empresa. Esto significa una combinación de financiamiento que tenga el costo más bajo

76

Relación entre WACC, estructura y valor de la empresa

Costo Capital Deuda/ Patrimonio D/S*

77

Relación entre WACC, estructura y valor de la empresa

Valor Empresa Deuda/ Patrimonio D/S*

78

Modigliani & Miller (1958) En 1958, Franco Modigliani y Merton Miller demostraron que bajo condiciones ideales la política de financiamiento es irrelevante para el valor de la empresa. Los supuestos son: no existen impuestos, mercado de capitales perfecto, no hay costos de agencia, las empresas emiten sólo deuda libre de riesgo y acciones comunes, no hay oportunidades de crecimiento, los flujos de caja son perpetuos.

79

Valorsin/deuda = Valorcon/deuda

Proposición I El valor de mercado de una empresa es independiente de su estructura de financiamiento. El valor de la empresa no se ve afectado por el endeudamiento. El valor de los activos no cambia si se cambia la estructura de financiamiento de la empresa. Valorsin/deuda = Valorcon/deuda

80

Proposición I El fundamento de esto es que los flujos de caja disponibles para los acreedores y accionistas no cambian según sea el financiamiento, sólo cambia la forma de repartir ese flujo. El flujo disponible para ambos tipos de inversionistas es el ION (ingreso operacional neto), el cual es igual independiente cual sea el tipo de financiamiento.

, el cual es igual independiente cual sea el tipo de financiamiento.")

81

Proposición I Por otra parte estos flujos se descuentan a una tasa exigida WACC, la que tampoco cambia con el endeudamiento de la empresa. En este contexto la política de financiamiento es irrelevante para el valor de la empresa, por lo que su valor depende fundamentalmente de la política de inversiones.

82

Proposición II La tasa exigida al patrimonio crece con el nivel de endeudamiento. A mayor leverage (apalancamiento financiero) se incrementa el riesgo y el retorno de los accionistas. Despejando de la fórmula del WACC la tasa del patrimonio tenemos que

se incrementa el riesgo y el retorno de los accionistas. Despejando de la fórmula del WACC la tasa del patrimonio tenemos que.")

83

Proposición II Vemos que el retorno exigido al patrimonio depende básicamente de tres factores: El primero es el rendimiento de los activos En segundo lugar depende del diferencial de tasas entre el rendimiento de los activos y la tasa de la deuda (libre de riesgo). Finalmente depende del nivel de apalancamiento o leverage (L) que posea la empresa.

. Finalmente depende del nivel de apalancamiento o leverage (L) que posea la empresa.")

84

Costo de capital, rentabilidad y deuda

85

Valor de una empresa sin deuda: ejemplo

Suponga una empresa, sin deuda, con los siguientes datos: Utilidad operacional (ION) = Tasa de descuento activos wacc = 12% ¿Cuál es el valor de la empresa?

= Tasa de descuento activos wacc = 12% ¿Cuál es el valor de la empresa")

86

Valor de la empresa con deuda: ejemplo

Usando el ejemplo anterior, asumamos una deuda de y la tasa de la deuda 5%, ¿cuánto vale el patrimonio? ¿cuál es la rentabilidad? Valor del Patrimonio V=S+B, luego S=V-B S= =

87

Valor de la empresa con deuda: ejemplo

Rentabilidad: Existen varias formas de calcularla, una de ellas es la utilidad sobre el patrimonio (ROE).

.")

88

Ejemplo: Aumento en wacc

¿Qué pasa con el calculo anterior (empresa con deuda) si la tasa exigida a los activos sube de 12 a 15% manteniendo todo lo demás constante? El valor de la empresa cambia a $ y el patrimonio ahora es de $ La rentabilidad del patrimonio sube a 25% => a mayor tasa exigida a los activos menos vale la empresa. HAY QUE MINIMIZAR ESTA TASA

si la tasa exigida a los activos sube de 12 a 15% manteniendo todo lo demás constante El valor de la empresa cambia a $ y el patrimonio ahora es de $ La rentabilidad del patrimonio sube a 25% => a mayor tasa exigida a los activos menos vale la empresa. HAY QUE MINIMIZAR ESTA TASA.")

89

Ejemplo: Aumento en kd ¿Qué pasa con el calculo anterior (empresa con deuda y wacc 12%) si kd sube de 5% a 8% manteniendo todo lo demás? El valor de la empresa no cambia. La rentabilidad del patrimonio debe disminuir de 16,7% a 14,7% =>Aumentos en la tasa de la deuda, todo lo demás constante, disminuyen la rentabilidad del accionista.

90

Ejemplo: Aumento en apalancamiento

¿Qué pasa con la empresa con deuda, si la deuda sube a ? Como el valor de la empresa no cambia. Si la deuda sube, el patrimonio es de $ La rentabilidad del patrimonio ahora es de 18,5% => Aumento en el apalancamiento eleva la rentabilidad del patrimonio, pero no cambia el valor de la empresa

91

La estructura de capital y el CAPM

Si suponemos que se cumple el CAPM y no existen impuestos, debería cumplirse que el beta de los activos, al igual que el wacc, sea un promedio ponderado de la deuda y el patrimonio.

92

Apalancamiento y riesgo

Si la deuda no tuviera riesgo, su beta sería cero, luego: Despejando el beta del patrimonio: Se deduce que el riesgo de las acciones depende del riesgo operacional (beta de activos) y del riesgo financiero (apalancamiento D/S)

y del riesgo financiero (apalancamiento D/S)")

93

Ejemplo Beta Una empresa tiene deudas por 30 millones, las cuales son libres de riesgo (de incumplimiento). El patrimonio es de 50 millones. De acuerdo a la rentabilidad de las acciones el beta del patrimonio es 1,5 ¿Cuál es el beta de los activos?

. El patrimonio es de 50 millones. De acuerdo a la rentabilidad de las acciones el beta del patrimonio es 1,5 ¿Cuál es el beta de los activos")

94

Estructura de Financiamiento con impuestos

En 1963, Modigliani y Miller agregaron impuestos corporativos a su modelo, manteniendo el resto de los supuestos. Considerando solamente impuestos corporativos, el valor de la firma aumenta con el nivel de endeudamiento. A mayor deuda, mayor será el monto de intereses que se rebajarán de la utilidad de la empresa y menor será el monto de impuestos a pagar.

95

Estructura de Financiamiento con impuestos

Al pagar menos impuesto, queda una proporción más grande del flujo de caja para repartir entre acreedores y dueños. Si consideramos desde el punto de vista de flujo, el valor de la empresa depende del flujo de caja disponible para accionistas y acreedores. Aumentos en este flujo, obviamente llevan a un aumento en el valor de la empresa.

96

Estructura de Financiamiento con impuestos

Por lo tanto, aumentos en el apalancamiento tienen el efecto de reducir el flujo disponible para los accionistas, pero dado que la empresa paga menos impuestos, esa reducción es menor que el aumento en el monto de intereses. En conclusión, situándose en el extremo, si fuera posible, la empresa debería endeudarse lo más cerca del 100% para aumentar su valor.

97

Valor de la Empresa con impuestos

Luego el valor de una empresa endeudada será igual al valor de una empresa sin deuda más el monto el ahorro de impuestos debido a la deuda. VL = VU + TB VL es valor de la empresa con deuda, VU sin deuda, T es la tasa de impuestos y B el monto de la deuda.

98

Rentabilidad de las acciones: modelo con impuestos

La rentabilidad de las acciones se puede despejar del costo de capital, la fórmula queda: Vemos que la rentabilidad se reduce respecto al modelo anterior por el efecto de los impuestos.

99

Costo de capital: modelo con impuestos

El costo de capital de la empresa se puede expresar de la siguiente forma: Mientras más deuda se utilice, menor será el costo de capital que enfrenta la empresa. Es decreciente con el nivel de leverage.

100

Valor de la empresa sin deuda

Suponga una empresa, sin deuda, con los siguientes datos: Utilidad operacional (ION) = Tasa de descuento activos wacc = 12% Tasa de impuesto T=15% ¿Cuál es el valor de la empresa?

= Tasa de descuento activos wacc = 12% Tasa de impuesto T=15% ¿Cuál es el valor de la empresa")

101

Valor de la empresa con deuda

Usando el ejemplo anterior, asumamos una deuda de y la tasa de la deuda 5%, ¿cuánto vale el patrimonio? ¿cuál es la rentabilidad? El valor de la empresa subiría a $ VL= ,15* El patrimonio sería $ La rentabilidad del patrimonio sería Rs=16,7%

102

Valor de la empresa con deuda

Con los mismos datos de anteriores de la empresa endeudada: ¿Qué pasa si la deuda aumenta de a ? El valor de la empresa sube a $ , el valor del patrimonio sería La tasa de rentabilidad de las acciones sube a 18,5%

103

Costo de Capital con impuestos

Rentabilidad Patrimonio Ks Activos K0 WACC Deuda Kd=Rf Leverage (D/S)

")

104

La estructura de capital con impuestos y el CAPM

Si suponemos que se cumple el CAPM y existen impuestos a las empresas, debería cumplirse que el beta de la empresa con deuda sea función del beta de la empresa sin deuda, de la tasa de impuestos y el apalancamiento

105

Estructura de capital Otros factores adicionales a tomar en cuenta al momento de definir una estructura: Costos de quiebra. Hay costos legales y financieros Información 1: Señales. Emisión de acciones son una mala señal para los agentes, las acciones están sobrevaluadas. Información 2: Teoría Agencia: acreedores-dueños. Mayores niveles de deuda pueden llevar a una “trasferencia” del valor de la empresa desde los acreedores hacia los accionistas

106

Estructura de capital Otros factores adicionales a tomar en cuenta al momento de definir una estructura: Información 3: Supervisión y control. Mientras más acciones existan, más diluida estará la propiedad, menos control sobre la gerencia y menor valor de la empresa Industria: Ventas - Márgenes - Flujo de caja. Hay que considerar la estabilidad de la industria, como también el DOL

107

Estructura de capital Otros factores adicionales a tomar en cuenta al momento de definir una estructura: Características de los activos: Algunos son factibles de poner en garantía y reducir los costos de financiamiento Mercado financiero: Existen altas y bajas del mercado, en algunas ocasiones conviene más el endeudamiento y en otras emitir acciones

108

Política de dividendos

¿Qué sabemos de Dividendos? Modelo de Lintner Irrelevancia de la política de dividendos (Miller y Modigliani, 1961) Impuestos Señales

Impuestos. Señales.")

109

Modelo de Lintner Durante los años ‘50, Lintner hizo un estudio de la política de dividendos que tenían las empresas Las empresas tienden a entregar una proporción fija de las utilidades. (tasa objetivo) Encontró que los dividendos son más estables que las utilidades

Encontró que los dividendos son más estables que las utilidades.")

110

Modelo de Lintner El dividendo en el período t depende de la utilidad en dicho período (tasa objetivo), un factor de ajuste al cambio en utilidades y del dividendo del período anterior (estabilidad)

, un factor de ajuste al cambio en utilidades y del dividendo del período anterior (estabilidad)")

111

Modelo de Lintner Mediante el método recursivo llegamos a que el dividendo depende de todas las utilidades anteriores La utilidades más recientes tienen mayor ponderación Una extensión sería incluir la utilidades futuras (esperadas) dentro de la política

dentro de la política.")

112

Irrelevancia de los dividendos

Antes de entrar en este tema hay que aclarar algo: La política de dividendos se está analizando Ceteris Paribus Esto significa que las decisiones de inversión y de financiamiento están dadas y no se verán afectadas por la decisión de dividendos Supuestos: no existen impuestos, costos de transacción y en definitiva el mercado de capitales es perfecto

113

Irrelevancia de los dividendos

Miller y Modigliani (1961) llegan a la conclusión que la política de dividendos es irrelevante En términos de la política de financiamiento esto implica que el patrimonio debe permanecer constante Luego, un aumento en los dividendos debe compensarse con una emisión de acciones Una disminución de los dividendos debe ser compensada con recompra de acciones

llegan a la conclusión que la política de dividendos es irrelevante. En términos de la política de financiamiento esto implica que el patrimonio debe permanecer constante. Luego, un aumento en los dividendos debe compensarse con una emisión de acciones. Una disminución de los dividendos debe ser compensada con recompra de acciones.")

114

Irrelevancia de los dividendos

Ejemplo: Balance Inicial

115

Irrelevancia de los dividendos

Supongamos que hay 1000 acciones El precio de cada acción será $10.000/1000 esto es $10 cada una ¿Qué pasa si repartimos $1.000 en dividendos? Dividendo por acción es $1.000/1000 es $1 por acción

116

Irrelevancia de los dividendos

Pero debemos mantener el patrimonio (y el activo) en $ (recuerden el ceteris paribus) ¿Cuantas acciones debemos emitir?¿A qué precio podemos venderlas? Nuevo precio $9.000/1000, es $9 cada acción

en $ (recuerden el ceteris paribus) ¿Cuantas acciones debemos emitir ¿A qué precio podemos venderlas Nuevo precio $9.000/1000, es $9 cada acción.")

117

Irrelevancia de los dividendos

Necesitamos emitir 111 acciones para recaudar $1.000 Nuevo valor de los activos $10.000, dividido en 1111 acciones, da un precio por acción de $9 Antes tenía acciones que valían $10 cada una ¿Cambió la riqueza del accionista antiguo? NO, solo su composición. Ahora tiene acciones que valen $9 cada una y $1 en dividendos

118

Relevancia de los dividendos

Un factor que puede hacer relevante la política de dividendos, es la existencia de impuestos diferenciados entre las ganancias de capital y el rendimiento en dividendos Otro factor que puede hacer que la política de dividendos afecte el valor de la empresa, es la asimetría de información

119

Relevancia de los dividendos

En este sentido, los dividendos pueden ser un mecanismo para transmitir información desde la empresa a los inversionistas Los problemas de agencia también pueden restringir la política de dividendos, pues ésta puede llevar a la insolvencia para perjudicar a los acreedores

120

Relevancia de los dividendos

Finalmente, puede existir un efecto clientela. Las personas tienen distintos gustos ---> algunos prefieren más dividendos, otros prefieren menos Si me oriento a satisfacer a algún grupo en particular puedo hacer que ese grupo pague una prima por mis acciones

121

Teoría de Agencia Hay situaciones en que dos partes (que tienen una relación contractual), poseen objetivos distintos Esto lleva a que la mejor decisión no sea la misma desde el punto de vista de cada uno Ejemplo clásico: accionistas y acreedores

122

Teoría de Agencia Existen 4 estrategias básicas que pueden tomar los accionistas para aumentar el valor del patrimonio (a costa de la deuda) Sustitución de Activos Aumento de Dividendos Dilución de Pagos Subinversión

123

Teoría de Agencia Sustitución de Activos:

Si tengo asegurado el financiamiento (con deuda), me puede convenir aumentar el riesgo de los activos Incluso puedo aumentar el riesgo realizando proyectos con VAN negativo para la empresa

, me puede convenir aumentar el riesgo de los activos. Incluso puedo aumentar el riesgo realizando proyectos con VAN negativo para la empresa.")

124

Teoría de Agencia (Aumento del) Pago de Dividendos

Un aumento en el pago de dividendos aumenta el leverage de la empresa Esto aumenta el riesgo financiero, sin embargo parte del riesgo es asumido por los acreedores Por tanto, el valor de la empresa cae menos que el pago de dividendos ==> me conviene

125

Teoría de Agencia Dilución de Pagos

Emitir deuda con mayor prioridad que la anterior nuevamente aumenta el riesgo de insolvencia Pero el mayor costo lo asume la deuda antigua, luego le conviene al accionista

126

Teoría de Agencia Subinversión:

Los accionistas dejan de hacer proyectos que mejoren la solvencia de la empresa Esto se debe a que estos proyectos sólo mejoran la posición del acreedor

127

Teoría de Agencia Conclusiones: El conflicto de interés consiste básicamente en que el accionista tratará de traspasar riesgo al acreedor sin darle una compensación por ello Los conflictos de interés pueden ocurrir en algunos casos. NO significa que siempre va a llegar a esta situación Existen mecanismos para superar este problema: “covenants”

128

La Valoración de Empresas

La valoración de empresas tiene como objetivo, poner “precio” a una empresa. Esto se puede interpretar en dos sentidos: valoración de toda la empresa (activos) o valoración del patrimonio (acciones). Los motivos para realizar esta valoración pueden ser diversos: adquisición, fusión, división de un negocio, donación o herencia, etc. También hay que distinguir entre las empresas controladas por una familia o grupo y las que no tienen controlador definido.

o valoración del patrimonio (acciones). Los motivos para realizar esta valoración pueden ser diversos: adquisición, fusión, división de un negocio, donación o herencia, etc. También hay que distinguir entre las empresas controladas por una familia o grupo y las que no tienen controlador definido.")

129

Métodos de Valoración Existen 3 métodos de valoración más conocidos:

Contable Múltiplos Flujo de caja

130

Método Contable Se valoran los activos a su valor contable, menos las depreciaciones acumuladas (valor neto). Se deben ignorar activos que no generarán flujos futuros y que no son liquidables (ejemplo gastos activados). Después de valorar los activos puedo obtener el patrimonio por diferencia: S = A – D Las deudas siempre deben considerarse a su valor libro (nominal). Esto como parte de un criterio conservador y suponiendo que la empresa responde a sus obligaciones

. Se deben ignorar activos que no generarán flujos futuros y que no son liquidables (ejemplo gastos activados). Después de valorar los activos puedo obtener el patrimonio por diferencia: S = A – D. Las deudas siempre deben considerarse a su valor libro (nominal). Esto como parte de un criterio conservador y suponiendo que la empresa responde a sus obligaciones.")

131

Método de Múltiplos Razón precio utilidad Razón de ventas

RPU = P0 / Utilidad por acción Si suponemos crecimiento constante: D/(r-g) Razón de ventas Si sabemos que los márgenes son similares podemos reducirlo a: Valor E/ventas o P/Venta Esto se compara entre distintas empresas Razón # clientes Se basa en el número de clientes o suscriptores

Razón de ventas. Si sabemos que los márgenes son similares podemos reducirlo a: Valor E/ventas o P/Venta. Esto se compara entre distintas empresas. Razón # clientes. Se basa en el número de clientes o suscriptores.")

132

Método del Flujo de Caja

Se hace similar a una evaluación de proyecto, estimando ingresos y egresos de la empresa. Hay que definir un “valor de desecho”, para el final del período de evaluación. Hay que estimar una tasa de descuento. Es muy difícil usar WACC si no hay historia previa. Usar empresas similares de la misma industria para estimar una tasa. Proyecciones de crecimiento son importante en el valor, pueden ser parte sustancial del precio de la empresa (Ej: Start ups de Internet)

")

133

¿Por qué surge la Gestión Basada en el Valor (GBV)?

Problema de agencia: En las empresas grandes hay una clara separación entre los dueños y los administradores En todo el mundo hay una tendencia a que los inversionistas institucionales tomen más importancia. Ej: Fondos de pensiones. Es necesario un diseño de incentivos para que los administradores piensen como los dueños. Frase políticamente correcta pero no es siempre llevada a la práctica De hecho, muchas fusiones, adquisiciones, spin overs se producen por mala administración que destruye valor (años 80).

.")

134

¿Por qué surge la GBV? Problema de la contabilidad:

Usualmente muchos de las cifras contables están a costo histórico, reflejan el pasado de la empresa y no su futuro. Tampoco muestran el costo del capital propio, aunque sí el costo de las deudas. El valor de una empresa depende principalmente de los flujos que sea capaz de generar para sus dueños en el futuro. Si queremos que los administradores piensen como los dueños deben mirar al futuro y no al pasado. También, queremos ver cómo la estrategia se refleja en el valor de la empresa. No sólo buenas intenciones ∆+valor.

135

La GBV Por lo tanto, manejar una empresa usando exclusivamente indicadores contables no es suficiente. Es necesario medir la incidencia de la administración en el cambio de valor. La administración puede mejorar su desempeño utilizando indicadores de creación de valor y considerando los impulsores o conductores del valor (value drivers).

.")

136

Conductores de Valor

138

Modelos de Gestión del Valor

Valor Económico Agregado (EVA): Intenta medir la riqueza que la empresa crea cada año considerando el costo de capital incurrido. Ha sido desarrollado principalmente por la consultora Stern, Stewart & Co. Retorno del flujo de caja sobre inversión (RCIF): Mide el flujo de caja como porcentaje de retorno sobre la inversión (activos). Modelo utilizado principalmente por el BCG.

: Intenta medir la riqueza que la empresa crea cada año considerando el costo de capital incurrido. Ha sido desarrollado principalmente por la consultora Stern, Stewart & Co. Retorno del flujo de caja sobre inversión (RCIF): Mide el flujo de caja como porcentaje de retorno sobre la inversión (activos). Modelo utilizado principalmente por el BCG.")

139

EVA: valor económico agregado

Es una medida del desempeño de la gerencia. Debe ser utilizado en conjunto con otros indicadores y estar atado a incentivos. Mientras mayor sea su valor más riqueza ha creado la gerencia para los dueños. El principal compromiso de la administración es con los dueños. Mide el desempeño de un período (trimestre, semestre, año) y se puede calcular para una empresa, o una parte de ella (unidad de negocio).

y se puede calcular para una empresa, o una parte de ella (unidad de negocio).")

140

EVA ¿Cómo se calcula el EVA?

EVA = Utilidad Op. después de impuesto - WACC*Capital Utilidad Operacional después de impto = Utilidad neta + Gastos Financieros + Utilidades extraordinarias – Pérdidas extraordinarias Capital = Efectivo total invertido en la empresa neto de depreciación WACC = Costo de capital promedio ponderado

141

EVA ¿Cómo aumentar el EVA?

Mejorar la eficiencia en el uso de los activos actuales Reducir el pago de impuesto. Esto puede ser con mayor endeudamiento o utilizando franquicias Invertir en activos que tengan una rentabilidad mayor al WACC Disminuir el costo del financiamiento. Esto significa reducir el WACC. Buscar la estructura “óptima” de capital para la empresa.

142

Balanced Scorecard Llamado en castellano, Cuadro de Mando Integral, es una herramienta de gestión, que pone énfasis en la implementación y control de la estrategia. Su nombre viene de la idea de establecer un conjunto equilibrado de indicadores de gestión para la empresa. Es el equivalente al tablero de instrumentos que guía la navegación de una nave. El equilibrio de los indicadores se refiere a aquellos de resultado (pasado) y los impulsores de la actuación (futuro). También debe existir un equilibrio entre indicadores objetivos e indicadores de medida subjetiva.

y los impulsores de la actuación (futuro). También debe existir un equilibrio entre indicadores objetivos e indicadores de medida subjetiva.")

143

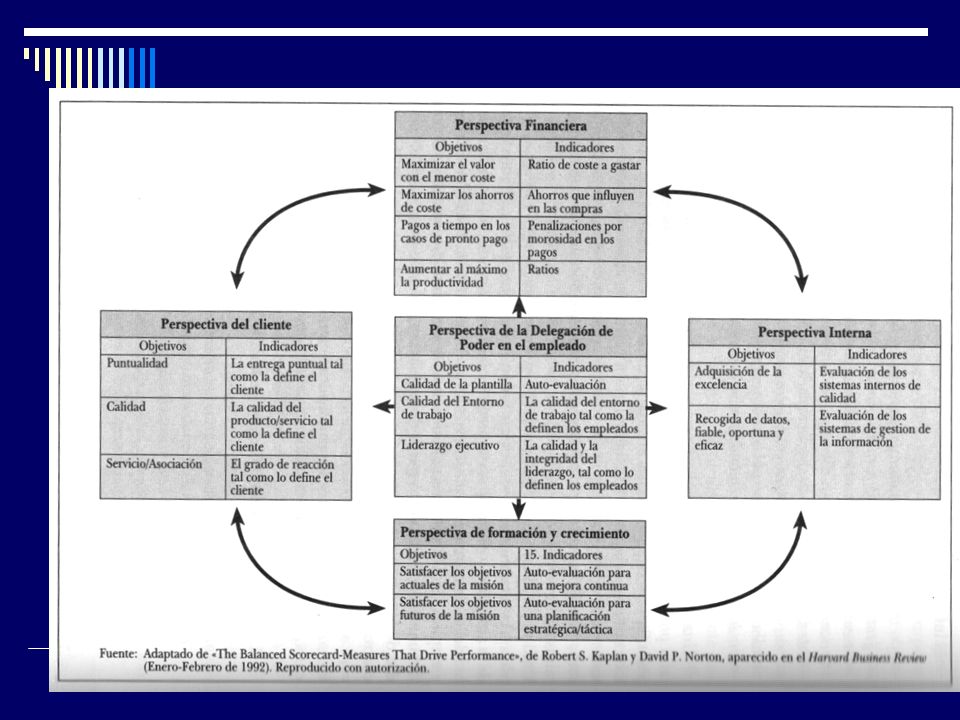

Balanced Scorecard La diferencia con los sistemas tradicionales, es que estos indicadores deben tener un significado estratégico e incluir una visión integrada de la empresa. El objetivo de usar esta herramienta es aclarar la visión, misión y estrategia, transformándola en metas concretas. Vincular las metas y objetivos anteriores con indicadores que entreguen información oportuna respecto al desempeño. El CMI contempla 4 perspectivas: clientes, financiera, proceso y formación y crecimiento.

144

Cuadro de mando integral

145

Perspectiva Financiera

Se distinguen 3 etapas: Crecimiento, Mantenimiento y Cosecha. Crecimiento: considerable potencial de crecimiento, para el que se necesita considerable inversión. Mantenimiento: se requiere mantener la participación de mercado y junto con ello se entra en una mejora en las operaciones. Cosecha: no se requieren mayores inversiones, el objetivo es maximizar el cash flow. Además hay 3 temas estratégicos comunes: Crecimiento y diversificación de los ingresos Reducción de costos / Mejora en la productividad Utilización de los activos/Estrategia de Inversión

146

Estrategias Financieras básicas

Juntando las tres etapas con las estrategias básicas tenemos la siguiente tabla: Aumento ingresos Optimización de costos Uso de activos e inversiones Crecimiento Crecimiento de ventas por segmento Cuota de mercado Ingresos por empleado Producción por empleado % inversión sobre ventas I+D sobre ventas Mantenimiento Rentabilidad por cliente % ingresos de nuevos negocios % de reducción de costos Costos indirectos sobre ventas ROI, ROA, ROE Ciclo de caja Cosecha Rentabilidad por línea de producto % clientes no rentables Costo producción unitario Costo de venta unitario -Payback Cash Flow Riesgo

148

Control de Gestión Es el proceso por el cual los directivos influencian a otros miembros de la organización para que implanten la estrategia La formulación de la estrategia implica decidir acerca de objetivos y caminos para lograr esos objetivos El control de gestión se preocupa de cómo se llevan a cabo estas estrategias. Este control implica medidas financieras y no financieras. El control operativo se centra en tareas específicas, para su asegurar que se lleven a cabo eficaz y eficientemente

149

Proceso de Control de Gestión

Información adicional Objetivos y Estrategia Planificación Presupuestos Resultados Centros de Responsabilidad Informe Real - plan Análisis de resultados Medición

150

En resumen: Decisiones financieras de largo plazo:

Inversión Endeudamiento, Estructura de capital Dividendos Control de gestión (financiera): Indicadores (EVA) Sistema (CMI)

: Indicadores (EVA) Sistema (CMI)")

Presentaciones similares

VALOR ECONÓMICO AGREGADO>")