Descargar la presentación

La descarga está en progreso. Por favor, espere

1

2013 D esafios y O portunidades

2

Si algo no puede continuar por siempre, se detendrá. Herbert Stein La economía global se recuperará …

3

un eficiente mercado de capitales debe servir como fuente de financiación para el sector productivo de la economía, obrar como alternativa de inversión para el ahorro, y proveer mecanismos de transferencia de riesgo que permitan que las transacciones se realicen a menor costo. Para que un Mercado de Capitales

4

El ahorro en la economía colombiana, sin ser excelente, ha sido favorable en la última década, al haber pasado del 14.1% del Producto Interno Bruto (PIB), en 2000, al 21% en 2010, a pesar de la crisis financiera internacional de 2009. Esto permitió que la cartera de los establecimientos de crédito pasara como proporción al PIB, del 22.7% al 32.2% en el mismo periodo. Para que un Mercado de Capitales

5

El mercado de Capitales emblema de tradición

8

Estar mejor informado: Una responsabilidad de cualquier inversionista

9

Lo que no puede faltar Fuente: Asobancaria Debida Diligencia Libertad de Elección Transparencia Responsabilidad Manejo Adecuado de Conflicto de Interés Educación al Consumidor Financiero

10

Derechos del Consumidor Financiero Exigir a la entidad financiera : La debida diligencia en la presentación de los servicios, en la información entregada y en la atención prestada. Peticiones, solicitudes, quejas o reclamos ante la entidad, el defensor del consumidor financiero, la Superintendencia Financiera de Colombia y los organismos de autorregulación. Tener acceso a información transparente: Clara, veraz, oportuna y verificable sobre las características de los productos y servicios ofrecidos, para poder comparar entre las diferentes ofertas que hay en el mercado. Recibir los productos: Con estándares de seguridad y calidad, de acuerdo con las condiciones que te fueron ofrecidas y con las obligaciones asumidas por la entidad financiera. a) Las diferentes formas de manejar los productos y servicios. b) Sus derechos y obligaciones c) Los costos que se generan por los productos y servicios. d) Los mercados e) El tipo de actividades que desarrollan los bancos y entidades financieras. f) Los mecanismos de protección establecidos para la defensa de sus derecho

Las diferentes formas de manejar los productos y servicios. b) Sus derechos y obligaciones c) Los costos que se generan por los productos y servicios. d) Los mercados e) El tipo de actividades que desarrollan los bancos y entidades financieras. f) Los mecanismos de protección establecidos para la defensa de sus derecho.")

11

Indicadores Macroeconómicos 2013 Inflació n Pib TC 1.730 - 1820 TES24 5.5% - 6.3% COLCAP + 10% - 15% TASA BR 5%

12

Indicadores Macroeconómicos 3.825.055 Censo Dane 2005

13

En julio de 2012 los activos del sistema financiero, incluyendo los fondos administrados por las entidades vigiladas, ascendieron a $798.56 billones, lo que equivale a un crecimiento nominal anual de 16.5%. Estructura del Sector: Oportunidades y Amenazas

14

Oportunidades y Amenazas Evolución de la participación de Acciones en los Fondos de Pensiones El crecimientos económico sostenido como factor generador de empleo incrementando el número de cotizantes en el sistema pensional colombiano y de esta manera incrementando las posiciones en acciones.

15

Estructura del Sector: Oportunidades y Amenazas

16

Emisiones y colocaciones Monto AutorizadoMonto Colocado El Sistema Financiero Colombiano continúa realizando emisiones en el mercado de valores. Entre enero y julio de 2012 se autorizaron nuevas emisiones por $7.8b y colocaciones por $6.6b. Del monto total autorizado, $4.7b correspondieron a nuevas emisiones de bonos por parte de Sodimac Colombia, Bancolombia, Bancamía y Cementos Argos. De igual manera durante ese periodo hubo colocación de bonos por $3.8b, por parte de Cementos Argos, Banco Falabella, Leasing Bancolombia, banco BBVA, banco Finandina, Bancoldex, Banco Popular, Colombina S.A., Banco Davivienda, Red Multibanca Colpatria y Banco de Occidente. Estructura del Sector: Oportunidades y Amenazas

17

ESTRATEGIA 2013 En la medida que el enfriamiento económico global se mantenga la inversión en sectores defensivos será la más atractiva, es prudente mirar hacia adelante buscando activos rezagados en el sector financiero La apuesta en el sector de la construcción debería consolidarse en el 2013 suponiendo que es el año de la ejecución de las grandes obras. Las apuestas en el sector energético se mantienen. Superando los temores sobre la demanda global de crudo las expectativas sobre el precio del commoditie tienden a despegar.

18

ESTRATEGIA 2013 2013 Preocupaciones Estructurales Recuperación Acciones Defensivas Acciones Cíclicas Cíclicas Rezagadas Cíclicas en Movimiento Sectores Específicos Selección Puntual de Activos Small-Caps 33.3% 66.6% 25% 75% 50% Las cifras en Estados Unidos presentan un repunte interesante y las preocupaciones sobre el abismo fiscal son factores que ya ha descontado el mercado. Las grandes apuestas en el mercado local, teniendo en cuenta el avance de las economías desarrolladas, favorece la exposición en sectores cíclicos. El sector financiero seguirá resentido por la reducción de los márgenes de intermediación, el descenso en los indicadores de calidad y el incremento en las provisiones, en línea con la ralentización de la cartera de consumo. Consideramos que las compañías de pequeña y mediana capitalización tendrán una ventaja, en línea con la recuperación del apetito por el riesgo y la búsqueda de mayores rentabilidades, no esperamos que las grandes emisiones queden excluidas de los ascensos. Es evidente que la situación europea tocó piso en 2012. Las preocupaciones sobre la ruptura de la moneda común se han diluido en los últimos meses, con los avances en política fiscal y los apoyos a los pagos de la deuda.

19

CONSTRUCCIÓN Durante los próximos 10 años se llevarán acabo un gran número de obras de infraestructura ligadas con: El plan de renovación de infraestructura, La reconstrucción de las zonas afectadas por la ola invernal de 2010, La construcción de un millón de viviendas (Plan Nacional de Desarrollo 2010-2014), y Los trabajos que se llevarán acabo con la entrada en vigencia del Tratado de Libre Comercio con Estados Unidos.

, y Los trabajos que se llevarán acabo con la entrada en vigencia del Tratado de Libre Comercio con Estados Unidos.")

20

LasEconomía Desarrolladas se enfrentarán con Las Economía Desarrolladas se enfrentarán con El crecimiento económico puede apalancarse en: 1.Exportaciones a grandes consumidores como China o Brasil 2.Inversiones de negocios locales 3.Gasto gubernamental

21

Desafios y Oportunidades Debemos reforzar la productividad, el apoyo a la innovación y la inversión en capital humano: La producción por trabajador en economías desarrolladas en 2011 fue de Usd 72.900, en comparación con la media de Usd 13.600 en las regiones en desarrollo

22

Economía Global camino a la Recuperación D Los países en donde el crecimiento recibió impulso de las exportaciones hacia los países endeudados ya no podrán depender de estos mercados. O Como consecuencia, países como China migrarán la fuente de crecimiento de las exportaciones al crecimiento sustentado en el impulso el gasto de consumidores internos. El grado y velocidad en el que estos ajustes se realicen dependerá de las políticas instrumentadas por los diversos gobiernos.

23

En Países Desarrollados Los países deudores deben ahorrar más, importar menos y exportar más. Lo que obliga la depreciación monetaria (hoy en proceso), lo que cambiará el precio relativo de los bienes comercializados, estimulando así las exportaciones y disminuyendo las importaciones. En Países Emergentes Para países como China, India y Brasil, el ajuste implica emprender medidas para estimular el gasto de los consumidores. Esto podría incluir liberar las finanzas para el consumidor, mejorando la red de seguridad social de modo que se desmotive el ahorro y se permita la apreciación del valor monetario. Corregir el desequilibrio económico implica:

, lo que cambiará el precio relativo de los bienes comercializados, estimulando así las exportaciones y disminuyendo las importaciones. En Países Emergentes Para países como China, India y Brasil, el ajuste implica emprender medidas para estimular el gasto de los consumidores. Esto podría incluir liberar las finanzas para el consumidor, mejorando la red de seguridad social de modo que se desmotive el ahorro y se permita la apreciación del valor monetario. Corregir el desequilibrio económico implica:.")

24

Actualidad: Panorama Global - Lecciones por capitalizar

25

Un Cambio de Estrategia

27

Demanda Agregada - Crecimiento base 2005

28

Balance ECB

29

No Circula el dinero Balance del FED

30

Europa

31

Cómo se debería dar el ajuste en Europa Si no hubiera una zona europea, la solución estaría en parte, en la depreciación monetaria en la región sur del continente, pero como esto no puede suceder. Lo que debe suceder es que Alemania consuma más y los países del sur de Europa consuman menos. aumento en los costos unitarios de mano de obra y solicitaron más préstamos al exterior Alemania, por otro lado, tuvo una disminución de los costos unitarios de mano de obra, su productividad se incrementó y los consumidores ahorraron activamente

32

Cómo se debería dar el ajuste en Europa Al igual que Estados Unidos, los endeudados Europeos ahora enfrentan un periodo prolongado de crecimiento lento en el gasto del consumidor. Los gigantes exportadores, como Alemania, tendrán que encontrar nuevos mercados de exportación (China e India, por ejemplo) o cambiar el paso y estimular la demanda interna, es decir, el gasto del consumidor. Emprender esta transición tomará su tiempo. Por lo tanto, se puede esperar que el gasto del consumidor tenga un crecimiento modesto en la década por venir, especialmente en tiempos de lento o nulo crecimiento poblacional. La fuente de este incremento podría cambiar del sur de Europa y el Reino Unido hacia Alemania y otros países del norte de Europa.

o cambiar el paso y estimular la demanda interna, es decir, el gasto del consumidor. Emprender esta transición tomará su tiempo. Por lo tanto, se puede esperar que el gasto del consumidor tenga un crecimiento modesto en la década por venir, especialmente en tiempos de lento o nulo crecimiento poblacional. La fuente de este incremento podría cambiar del sur de Europa y el Reino Unido hacia Alemania y otros países del norte de Europa..")

33

Eurozona: Política Monetaria cerca de mínimos Eurozona Tasa de Referencia- InflaciónReino Unido Tasa de Referencia- Inflación Eurozona: Alemania cambio de postura?

34

Estados Unidos variables determinantes

35

Cómo se dará el ajuste en Estados Unidos? El gasto del consumidor se verá limitado por el ingreso. Los bancos seguirán mostrándose cautelosos por algún tiempo al otorgar préstamos. El crédito para el consumidor no estará disponible con la facilidad con la que estuvo en el pasado reciente. =

36

Cómo se dará el ajuste en el Gasto en los Estados Unidos? Mientras los bancos se vean obligados a conservar más capital y el mercado de titularización siga siendo una sombra de lo que fue, probablemente haya menos crédito disponible para los consumidores. Otros aspectos de la política gubernamental podrían influir en la restricción del gasto del consumidor. El incremento en los impuestos aplicados a los hogares con ingresos mayores tendrá un efecto negativo sobre el gasto. Las obligaciones de atención médica podrían afectar el crecimiento salarial y laboral. Los esfuerzos para restringir las emisiones de gases con efecto invernadero probablemente incrementen el precio de los energéticos, lo que cambiaría el gasto del consumidor hacia otros bienes y servicios.

37

Finalmente el factor psicológico, es decir que la duración y profundidad de la recesión reciente podrían tener un efecto duradero sobre la voluntad de los consumidores para asumir una conducta riesgosa. Esto podría generar un cambio permanente hacia un gasto más frugal –menos compras de gran dimensión, más compras por descuentos y por comparación, inversiones en productos de calidad, y el resurgimiento de valores duraderos. Cómo se dará el ajuste en el Gasto en los Estados Unidos?

38

Estados Unidos: Manufacturas – Servicios- Empleo Stand by

39

Estados Unidos: Señales de Vida Tasa de Referencia- Inflación

40

Crecimiento Historia Estados Unidos: Fiscal Cliff

41

Estimaciones Macro Europa

42

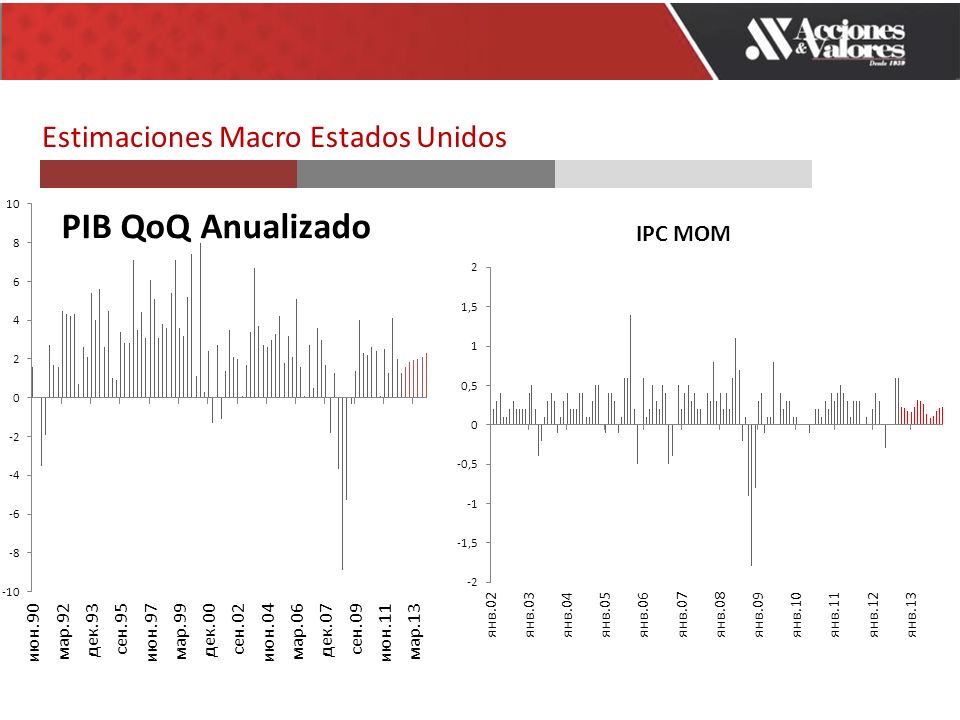

Estimaciones Macro Estados Unidos

44

Conclusiones iniciales Europa Expectativas – Política Conjunta permitirá salir de la crisis – Se necesita un des-apalancamiento de la economía – Habrá necesariamente un reajuste del sistema financiero europeo – Se necesita Ayuda en España – ¡Urgente! – Alemania se ve débil – Exportaciones fuerte – 2013 finales repunte del PIB – Tienen infraestructura y Consumo interno para salir de la crisis – Euro débil favorece las X Amenazas – Des-apalancamiento acelerado y desordenado – Escalada de los yields España e Italia – Trampa de Liquidez – Crisis Confianza

45

Conclusiones iniciales USA Expectativas – Crecimiento PIB Lento (Negativo Q1-13) – Materialización de parte del Fiscal Cliff – Exceso de liquidez hasta el 2015 – Inflación – Inflación controlada (Ojo con el escenario de deflación) – QE3, está generando un inflación de activos de riesgo – Tesoros 10Y 1,40%-1,60% 2012 – 2013 S&P 500 5% – Tesoros 10Y 1,90%-2,10% – Ojo con el déficit Amenazas – Fiscal Cliff genere una caída abrupta en la economía, sin espacio fiscal, y sin espacio en política monetaria + trampa de liquidez – Choque geopolítico en medio oriente – Disminución en la calificación crediticia

– Materialización de parte del Fiscal Cliff – Exceso de liquidez hasta el 2015 – Inflación – Inflación controlada (Ojo con el escenario de deflación) – QE3, está generando un inflación de activos de riesgo – Tesoros 10Y 1,40%-1,60% 2012 – 2013 S&P 500 5% – Tesoros 10Y 1,90%-2,10% – Ojo con el déficit Amenazas – Fiscal Cliff genere una caída abrupta en la economía, sin espacio fiscal, y sin espacio en política monetaria + trampa de liquidez – Choque geopolítico en medio oriente – Disminución en la calificación crediticia")

46

China no solo un cambio de mandato

47

China retos por resolver China tiene capacidad tanto para transmitir como para originar choques reales en el resto del mundo, ya que actualmente esta nación es la primera o segunda socia comercial de 78 países que representan el 55% del PIB global. Mientras el modelo de crecimiento de China siga orientado a la exportación, continuará siendo fuente de presión, por lo que su rebalanceo resulta crucial. Según la Oficina Nacional de Estadísticas de China al 22 de febrero de 2012, las reservas internacionales de China: 2011Usd$ 3 billones 181 mil millones 2012Usd $ 3 billones 619 mil millones 2013 Usd$ 3 billones 840 mil millones Fuente:EIU dic. 2011: 31).

..")

48

Durante la crisis China no permitió que su moneda se apreciara con el fin de impedir de proteger su competitividad exportadora. Sin embargo, una vez que la recuperación global arranque, probablemente permita una reevaluación mayor. De otra parte, la respuesta China a la crisis fue estimular la inversión masiva en infraestructura y compañías paraestatales. El resultado es una economía distorsionada por la inversión excesiva y la demanda del consumidor insuficiente. Si es el consumidor quien tendrá un papel predominante en el desarrollo económico, China deberá ajustar su política. No hay certeza acerca del grado en que este cambio se llevará a cabo. China retos por resolver

49

China un Cambio de Estrategia El Gobierno chino tiene previsto invertir USD $18.000 millones durante los próximos 10 años para convertirse en líder mundial en producción de vehículos eléctricos e híbridos, así como sus principales componentes

50

China venta de Vehículos

51

China un consumo más occidental China ya es el segundo mercado más importante, después de los Estados Unidos para Ferrari

52

Hacia una dinamización del consumo Fuente: Banco Mundial

53

Estimaciones para la Economía China

54

Emergentes Política Monetaria ciclos diferentes Latam

55

Ranking Global de Innovación 2012-Latinoamerica El ambiente político, regulatorio y empresarial de la región, la calidad de la educación en el área científica y acceso de financiación al emprendimiento son algunos de los criterios a evaluar. Los países en Latinoamericanos están mejorando pero el resto del mundo va más rápido por lo que es necesario mejorar la competitividad, la calidad de la educación en ciencia y tecnología. En 2011 la oficina de patentes y marcas registradas de Estados Unidos reporta 224.505 patentes registradas de las cuales 108.626 tienen origen en ese país y el restante 115.879 tienen origen en el extranjero.

56

Política Monetaria en la Región: Ciclos diferentes Producción Industrial

57

Inflación Latam

58

Tasas Básicas

59

Mercados Emergentes Nuevos Protagonistas Esperamos que los mercados emergentes continúen creciendo rápidamente en la siguiente década, lo que generará un mercado mayor para los consumidores de clase media. BRICs + Indonesia + México + Turquía + Vietnam + Colombia = ENORME POTENCIAL 3,250 millones de personas 50% de la población del mundo, PIB combinado al de Estados Unidos si se utiliza una TC ppc. su PIB per cápita sólo es de aproximadamente 1/10 del de Estados Unidos. El 20 % de la población = 600 millones poder adquisitivo alto En Brasil, el 20 % superior 40 millones de personas producen más del 60 % del ingreso total y tienen un poder adquisitivo promedio que no está lejano al de los países de Europa Occidental.

60

Conclusiones China – Tiene como ser agresivo en la política anti cíclica – Tiene todo el consumo interno por explorar y motivar – Hay que tener cuidado con los precios de los activos inmobiliarios – Depende mucho de las exportaciones – Una caída de la demanda global puede generar un choque adicional en la desaceleración China, Cuidado si USA y Europa caen juntos, podemos llegar a un Hard Landing. – Crecimiento 2012 7,7% y 2013 – 8,3% – Si aceleran el crédito pueden generar expansión importante, para ello tienen que generar la liberación de las tasas de interés. Latam – Brasil mejorando, esperamos un repunte con la política monetaria expansiva – Peru y Chile muy dependientes de los precios de commodities y economía externa – Y Colombia…

61

Colombia Nuevas oportunidades de Inversión extranjera Presupuesto, metas y avances en términos de Infraestructura

62

Renta Variable: una apuesta a largo plazo 72% Empresas del Igbc tienen presencia en mercados externos 30% Empresas tiene Margen Neto superior al 20% Desde Nov 2007, el 60% de los activos del mercado de renta variable ofrece rentabilidad promedio 11%EA

63

Ventas vs Empleo 100 Mayores Empresas de Colombia

64

Nuevasoportunidades de Inversión en Colombia Nuevas oportunidades de Inversión en Colombia

65

Nuevas oportunidades de Inversión en Colombia En Colombia la clase media es el 25% de la población, pero al 2030 podría ubicarse entre el 46% y el 65% En Colombia el 23% de las compras minoristas se realizan en Centros Comerciales, en Chile el 35%,en Estados Unidos es el 75% y en general en los países desarrollados alrededor del 50% Fuente: Fenalco

66

Presupuestometas y avances en Infraestructura Presupuesto, metas y avances en Infraestructura Presupuesto Nacional 2013: $185.5 Billones Variación del presupuesto: 11% Presupuesto de inversión $40.7 billones % Inversión en transporte 15.5% % Inversión en Minas y Energía 7.2% % Inversión Sector Agropecuario 5.5% % Inversión comunicaciones 2.7% % Inversión en Ciencia y Tecnología 0.9% Adjudicación de una treintena de concesiones viales valoradas en 40 billones de pesos (USD22.000 millones) en los próximos dos años, mientras durante 20 años se adjudicaron obras por 25 billones de pesos. El Gobierno colombiano proyecta triplicar las inversiones en infraestructura de transporte hacia el 2014. En este orden, destinará el 1,5% del PIB a infraestructuras en 2012 y 2013, y subirá al 3% en 2014, frente al 1 por ciento del año pasado. La meta es elevar la inversión en infraestructura de transportes a unos US$10.200 millones anuales en 2014, cifra equivalente a un 3% del PIB.

67

Hacia 2018 se pretende cuadruplicar la extensión de las vías de doble calzada, triplicar la longitud de las vías férreas en operación, incrementar un 100% la capacidad de carga de los puertos y elevar un 50% la capacidad de pasajeros de los aeropuertos. Presupuesto, metas y avances en Infraestructura

68

Mercado Laboral – Nuestro Talon de Aquiles Composición Empresas Pymes Grandes Empleo Formal: 10030 962 Empleo Informal: 10454 000 PEA: 22982 000 Generación de Empleo Informalidad

69

Metas Colombia 2014 Convergencia y Desarrollo Regional Reducción de la Pobreza Tasa de Desempleo Crecimiento Sostenido 3,3% 6,2% 12% 9% 2009 2014 20092014 20092014 De 1 a 6 De 2 a 4 20092014 45,5% 39,5%

72

Crecimiento de la Cartera del Sistema Financiero

73

Crecimiento de la Cartera Vencida del Sistema Financiero

74

Sector de la Construcción- Licencias de Construcción

75

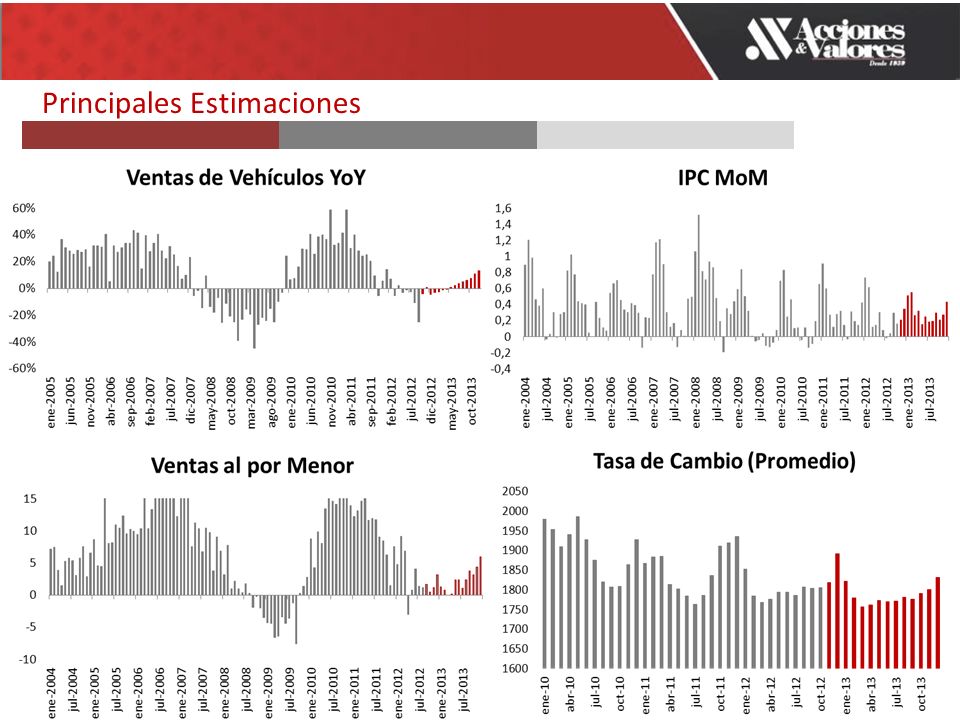

Principales Estimaciones

77

Pronósticos Economía Colombiana

78

Colombia: y el mercado….

79

Expectativas Esperada 2013

80

Una solución a los problemas de deuda de la Eurozona debería suponer un descanso en las valorizaciones de los títulos de refugio, generando desvalorizaciones tanto en los tesoros de Estados Unidos como en los bonos alemanes. De esta manera debería incrementar el apetito por activos riesgosos, generando así valorizaciones en los títulos de las economías de la periferia de la Zona Euro. Expectativas Deuda Externa

81

Expectativas TES Referencia12/6/201212/30/2013 TES 1/20144.925.40 TES 5/20144.945.47 TES 9/20145.085.55 TES 11/20145.025.58 TES 10/20155.135.60 TES 11/20155.165.62 TES 6/20165.255.90 TES 10/20185.446.00 TES 7/20205.626.10 TES 5/20225.816.25 TES 7/20245.836.30 TES 8/20266.136.47

82

Programas de liquidez de Bancos Centrales del Mundo Desarrollado: fuente de demanda por activos Emergentes

83

Balance interno. El gobierno debe aumentar los apoyos a la agricultura y al sector de servicios, así como a un desarrollo regional balanceado, se puede apalancar en la urbanización. Ingreso familiar. Para mejorar el consumo, es necesario un crecimiento del ingreso disponible de las familias que rebase el de la economía como un todo, con lo cual se revertiría la declinación secular de la participación del ingreso familiar en el PIB. Redes de seguridad. Se debe aumentar la cobertura de los sistemas de salud y de pensiones, y proveer de vivienda a las familias de bajos ingresos. Tecnología y medio ambiente. Para avanzar en la cadena de valor en manufacturas, es necesario elevar el nivel de tecnología y fomentar inversiones en industrias estratégicas. Reforma tributaria. Un sistema mas equitativo y progresivo es indispensable para hacer que todos pongamos Recomendaciones

84

Riesgos Una lenta recuperación en muchas de las economías industriales más grandes del mundo; Los altos niveles de endeudamiento en Estados Unidos, el Reino Unido y los países de la zona del euro; Políticas económicas discordantes dentro de la Unión Europea; Una escalada en la liquidez global que podría generar volatilidad en los flujos internacionales de capital, y Posiciones más proteccionistas por parte de las economías de alto ingreso y otras emergentes.

85

Conclusiones Finales – Tasa Banrep Inalterada hasta 2013 – Emisiones de TES como % del PIB disminuyendo – Sector minero-Energético sosteniendo el PIB – Sostiene IED – Déficit 2012 0,7% del PIB – 2013 ministro anuncio déficit de 2,2% del PIB (estamos revisando el presupuesto) – Nos parece alto – Deuda corporativa – Incremento en las Emisiones próximo año – Acciones View complejo de acuerdo al escenario macro – Colcap 1.850 2012 – Posible incremento del Spread corporativo – Atención a: DTF Parte corta de la curva

– Nos parece alto – Deuda corporativa – Incremento en las Emisiones próximo año – Acciones View complejo de acuerdo al escenario macro – Colcap – Posible incremento del Spread corporativo – Atención a: DTF Parte corta de la curva")

Presentaciones similares

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")

26.>")