Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PLANEAMIENTO ESTRATÉGICO Y BALANCED SCORECARD

COLEGIO DE ECONOMISTAS DE LIMA COMITÉ DE ESPECIALISTAS EN PROYECTOS DE INVERSIÓN -CEPICEL CONFERENCIA MAGISTRAL PLANEAMIENTO ESTRATÉGICO Y BALANCED SCORECARD MG. ECON. JUAN CARLOS FERRER V. DICTADA: LIMA, 21 FEBRERO 2012

2

Herramientas Modernas de Gestión

Coaching Conglomerados Empowerment Balanced Score Card Empresa Outsourcing BenchMarking Alianzas Estratégicas Reingeniería TQM

3

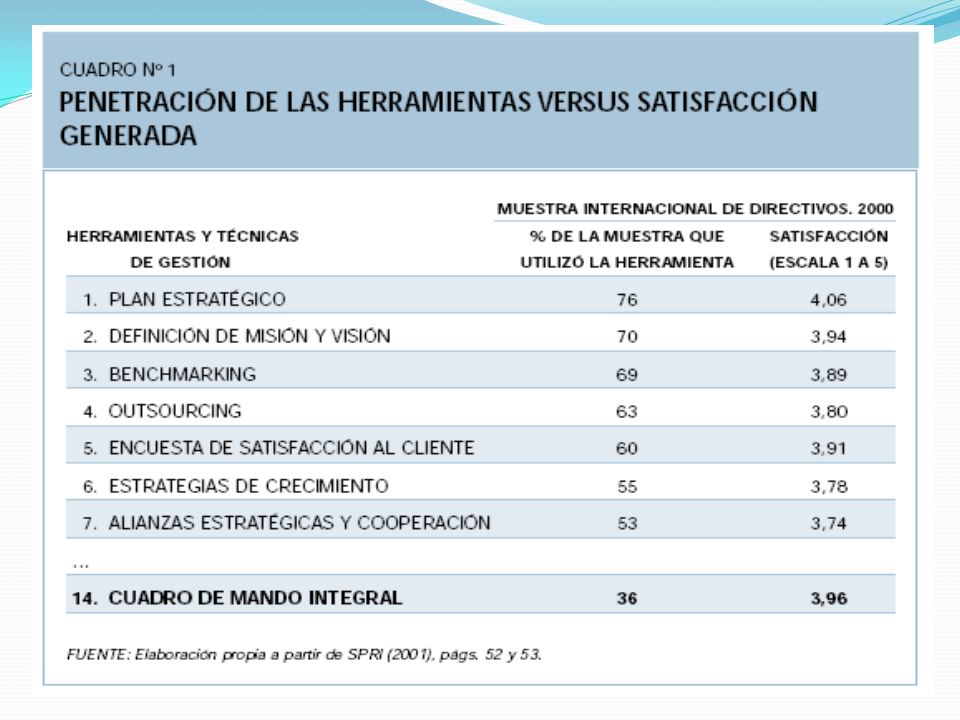

Gestión estratégica Las herramientas más populares en las empresas son: Planeamiento Estratégico Usado por 76% Misión y Visión Usado por 70% Bain’s 2001 Survey

5

Principales problemas internos

6

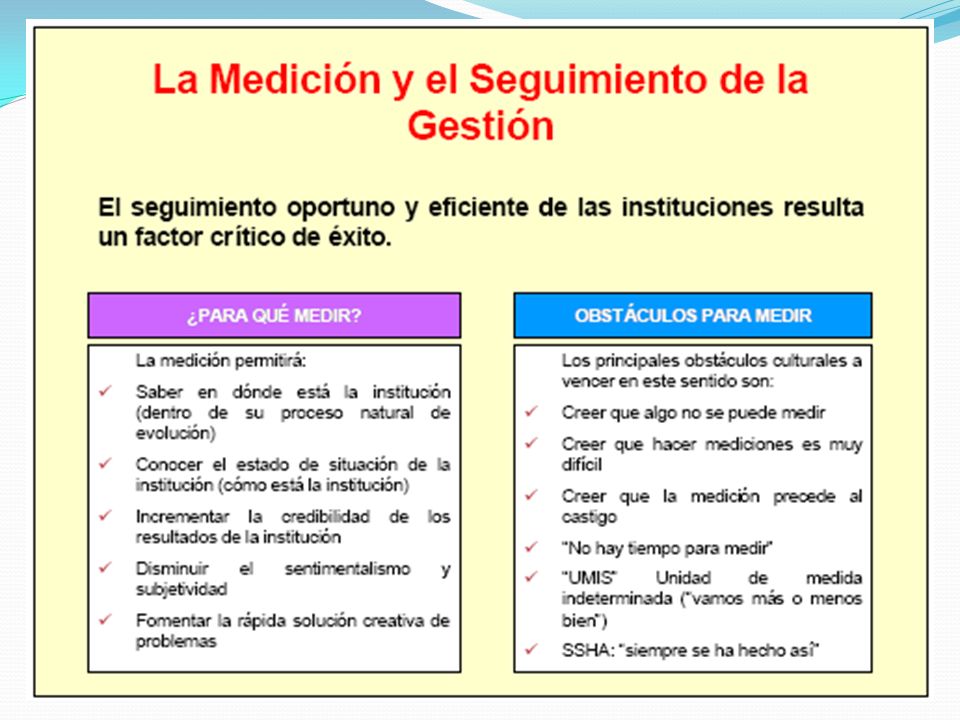

¿ Cómo sabemos si la Institución está avanzando en la implementación de la estrategia planteada?

¿ Cómo sabemos si la Institución está logrando los objetivos estratégicos planteados?

7

Arquitectura Organizacional

La Arquitectura Organizacional contiene tres elementos (patas de una banca) que son determinantes para el éxito de una empresa: La asignación de la autoridad para tomar decisiones (Empowerment). Los sistemas para evaluar el desempeño, tanto de los individuos como de las Unidades de Negocio (Balanced Scorecard). Los métodos para recompensar a los individuos que aportan a la creación de valor.

que son determinantes para el éxito de una empresa: La asignación de la autoridad para tomar decisiones (Empowerment). Los sistemas para evaluar el desempeño, tanto de los individuos como de las Unidades de Negocio (Balanced Scorecard). Los métodos para recompensar a los individuos que aportan a la creación de valor.")

8

Arquitectura Organizacional

La Arquitectura adecuada para una empresa depende del entorno de negocios que enfrente dicha empresa y debe ser diseñada para implementar la estrategia de negocios de la empresa.

9

Obstáculos para la Implementación de una Estrategia

Errores en la comunicación de la visión Los gerentes no se involucran en la implementación Los planes estratégicos no incorporan presupuestos para la implementación Los incentivos al personal no están diseñados para apoyar la estrategia Sólo 5% de los empleados conoce y comprende la estrategia 85% de los directivos le dedican menos de una hora mensual a discutir estrategias 60% de las empresas no vincula los presupuestos a la estrategia 75% de las empresas no tienen incentivos relacionados a la estrategia

10

OBSTACULOS QUE INCIDEN EN LA IMPLEMENTACION EXITOSA DE LOS

PLANES ESTRATEGICOS Involucramiento Gerencial “ El BSC libera tiempo para la estrategia” Tiempos en las Reuniones Gerenciales Asuntos Estratégicos Asuntos Estratégicos Otros Revisión de Avances Otros Revisión de Avances Sin BSC Con BSC 85% de los directivos le dedica menos de una hora mensual a discutir la estrategia

11

GESTION ESTRATEGICA < 10% de las estrategias bien formuladas son ejecutadas efectivamente. Fortune Magazine En la mayoría de los casos (aproximadamente 70%), el problema real no es una mala estrategia sino una mala ejecución. Ram Charan y Geoffrey Colvin. Fortune 21 Jun 99

, el problema real no es una mala estrategia sino una mala ejecución. Ram Charan y Geoffrey Colvin. Fortune 21 Jun 99.")

12

OBJETIVOS PERSONALES/EMPOWERMENT

EXISTE VACIO ENTRE MISION-VISION-ESTRATEGIA Y LA ACCION DIARIA DE LOS EMPLEADOS MISION ¿Porqué existimos? VALORES ¿Qué es importante para nosotros? VISION ¿Qué queremos ser? ESTRATEGIA Nuestro Plan MEJORA DE LA CALIDAD ¿En qué debemos mejorar? OBJETIVOS PERSONALES/EMPOWERMENT ¿Yo, qué necesito hacer? GAP

13

VINCULAR LA MISION-VISION-ESTRATEGIA Y LA ACCION DIARIA DE LOS EMPLEADOS

¿Porqué existimos? VALORES ¿Qué es importante para nosotros? VISION ¿Qué queremos ser? ESTRATEGIA Nuestro Plan MEJORA DE LA CALIDAD ¿En qué debemos mejorar? OBJETIVOS PERSONALES/EMPOWERMENT ¿Yo, qué necesito hacer? INICIATIVAS ESTRATEGICAS ¿cuáles son las prioridades? TABLERO DE MANDO INTEGRAL Balanced Scorecard RESULTADOS ESTRATEGICOS

14

Medición de la estrategia

Visión Objetivos estratégicos Indicadores y Mediciones BSC traduce la Visión y objetivos estratégicos en indicadores/mediciones del desempeño de la organización DE LAS IDEAS A LA IMPLEMENTACION

15

¡ No se puede gerenciar lo que no se puede medir!

Conjunto de Indicadores/ Mediciones Visión Misión Objetivos Estratégicos El BSC traduce la Visión y Objetivos en Indicadores/mediciones del desempeño de la organización

19

LOGICA CAUSA-EFECTO DE LA RENTABILIDAD ORGANIZACIONAL

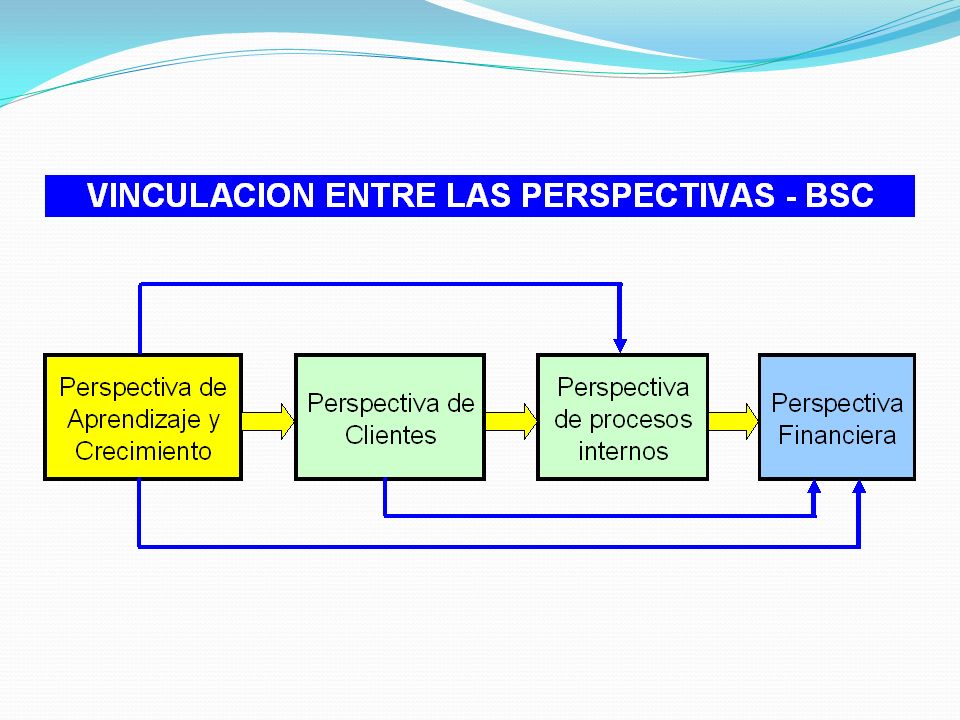

Y Conocer la Visión Resultados Financieros Para Guiar el Éxito Financiero... Beneficios a los Clientes Necesarias para Entregar Beneficios Únicos a los Clientes... Capacidades Internas Para Crear las Capacidades Estratégicas... Conocimiento, Habilidades, Sistemas y Herramientas Equipar a Nuestra Gente...

20

¿Cómo se expresa un Tablero de Mandos Estratégico?

Mapa de relaciones causales que conectan las 4 perspectivas. Tabla balanceada de objetivos, mediciones/indicadores, metas, iniciativas.

22

1. Mapa Estratégico de Empresa Aeropuerto

Sociedad Aumentar la calidad en la imagen percibida por la sociedad Aumentar la seguridad en las operaciones Aumentar la calidad en la protección medioambiental Aumentar la prevención de riesgos laborales Aumentar la seguridad en la protección de personas e instalaciones Clientes Aumentar la calidad de los servicios e infraestructuras Recursos Económicos Aumentar los recursos económicos generados Procesos e Infraestructuras Garantizar la continua operatividad de los servicios Adaptar la oferta a la demanda Personas Eje Seguridad Potenciar el capital humano y la innovación Eje Calidad Eje Modernización Infraestructuras Eje Modernización Gestión

23

Tabla balanceada PERSPECTIVA OBJETIVO INDICADOR META INICIATIVA

FINANCIERA -Cumplir Misión -Eficacia y eficiencia. Ingreso/egreso Remun/total ingresos. 2.0 0.4 Contención de costos. CLIENTE Satisfacción plena. Grado de satisfacción de usuario. Mayor de 25 puntos Escala Servqual. Mejorar procesos clave. PROCESOS INTERNOS Modernizar proceso educativo. % Proyecto avanzado 50% al Primer año. Mejora de currículo. APRENDIZAJE Personal docente con competencias. Disponibilidad de competencias 50% Año 1. 75% Año 2. Plan Capacitación.

24

2. Tabla Balanceada de un BSC

Mapa Estratégico Objetivos Mediciones/ Indicadores Línea de Base N Metas Año (N+1) Iniciativas/ Estrategias Implantar costos ABC Rentabilidad Aumentar la Rentabi- lidad RSI 10% 14% Incremento y retención de los clientes A1 Mejorar la satisfacción del cliente Compras repetidas Programa de calidad de fidelización Facilidad en el uso del producto 30% % Programa de instalación Mejorar la confia- bilidad del producto Modernizar el proceso de producción % del proyecto avanzado 60% el primer año n.d. Obtener el liderazgo en producto Servicio de cali- dad superior Desarrollar competencias del personal en TI Prueba de habilidad estructura- da Plan capaci- tación para todos 50% Año 1 75% Año 2 25% Atraer y retener al mejor personal

Iniciativas/ Estrategias. Implantar. costos. ABC. Rentabilidad. Aumentar. la Rentabi- lidad. RSI. 10% 14% Incremento y retención. de los clientes A1. Mejorar la. satisfacción del. cliente. Compras. repetidas. Programa de. calidad de. fidelización. Facilidad en el uso. del producto. 30% 60% Programa de. instalación. Mejorar la confia- bilidad del producto. Modernizar el. proceso de. producción. % del. proyecto. avanzado. 60% el. primer. año. n.d. Obtener el liderazgo. en producto. Servicio de cali- dad superior. Desarrollar. competencias. del personal. en TI. Prueba de. habilidad. estructura- da. Plan capaci- tación para. todos. 50% Año 1. 75% Año 2. 25% Atraer y retener. al mejor personal.")

25

3. Mapa de iniciativas Perspec- Objetivos tiva Financiera Cliente

Rela- ciones con los clien- tes Iden- tidad Cor- pora- tiva Publi- cidad Semi- narios Base de datos clien- tes Infor- mación espe- cial Pro- yec- tos de mar- keting Pro- yecto espe- cial No 1 Pro- yecto espe- cial No 2 Perspec- tiva Objetivos Financiera Maximizar ingresos Incremento de utilidades Reducir costos Cliente Seguridad en transacciones Ahorro en tiempo Servicio a tiempo Servicio cómodo Interna Mejorar programas de marketing Desarrollar mayor capacidad servicio Manejar alianzas para reducción costos Atraer y retener clientes clave Innovación Destacar fortalezas Implementar BSC en organización

26

Diagrama de relaciones causales

RSI Lealtad del cliente Calidad educativa Habilidades de empleados y calidad docente Calidad del proceso Ciclo y duración Medidas de resultado Cómo generar mayor rentabilidad? Consiguiendo que los clientes repitan y expandan sus compras, es decir, generar clientes leales. Cómo generar clientes leales? Dándole lo que mas valora, ejemplo logro de competencias. Cómo lograr competencias? Mejorando el ciclo del proceso educativo y su calidad para evitar reprocesos. Cómo mejorar los procesos internos? Entrenando a los empleados.

27

Mejorar Ambiente de Trabajo Necesidades del Cliente

Procesos Aprendizaje Cliente Financiera Mejorar Competencias Mejorar Ambiente de Trabajo Productividad Servicio al Cliente Necesidades del Cliente Diseño de Soluciones Generar Confianza Maximizar Valor

28

El efecto del comportamiento del personal en la rentabilidad

10% Clima Laboral Rentabilidad 1. Me gusta el tipo de trabajo que hago 2. Mi trabajo me hace sentir realizado 3. Estoy orgulloso de decir que trabajo para UNASAM. 4. La cantidad de trabajo que tengo es manejable. 5. Mis supervisores me tratan con respeto y consideración 6. Mi ambiente de trabajo es grato Actitud frente al trabajo Ventas Compor- tamiento del personal Satisfacción del Cliente 7. Siento que el futuro de la universidad es promisorio 8. UNASAM está cambiando en la dirección correcta 9. Entiendo la estrategia de la universidad 10.Puedo relacionar mi trabajo con los objetivos estratégicos de la universidad Actitud frente a la empresa Procesos Críticos del Negocio

29

¿Quién es su cliente? Tamaño de sus compras en el mercado

Alta Baja Volumen de compras a mi empresa Alta Retener a cualquier costo Mantener sin mucho esfuerzo Baja Conseguir mayor volumen Abstenerse

30

PRINCIPIOS BASICOS PARA IMPLEMENTAR EL BSC

Presentaciones similares

>")

¿ Qué es el Balanced ScoredCard (BSC)?: Cuadro de Mandos Integral (CMI) / Tableau du Bord.>")