Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Las entidades financieras especializadas en la economía.

Importancia del sector financiero en la economía La experiencia reciente de EUA y Europa Las microfinancieras y la especialización crediticia. Preparada por Ignacio Beteta 27 octubre 2011 México D.F.

2

Premisa Básica En el entorno económico global de alta volatilidad , los microcréditos otorgados responsablemente representan oportunidad de bienestar para los acreditados y negocio para las entidades financieras.

3

Las entidades financieras especializadas en la economía

Importancia del sector financiero en la economía El dinero y el sistema financiero El desarrollo tecnológico, la globalización y el sistema financiero La experiencia reciente de EUA y Europa EUA: el sector hipotecario Europa: la adopción del EURO Latinoamérica: políticas prudentes Las entidades financieras y la especialización crediticia. Entorno Nacional: Estabilidad macroeconómica y economía informal Profundidad del sistema financiero El crédito especializado y entidades financieras profesionales.

4

A.-El dinero como medio de cambio

Sofisticación del Medio de Transacción Impacto en el Crecimiento Económico Velocidad de Transmisión y Volatilidad Trueque Moneda Billetes Sistema Bancario y Crédito Sistema Financiero Global

5

El Desarrollo Tecnológico y la Globalización

B.- Globalización - Origen de la crisis actual El Desarrollo Tecnológico y la Globalización

6

UN CASO DE ÉXITO EN UN MUNDO GLOBAL FABRICA: COSTO Y CALIDAD

DISEÑO: CASA MATRIZ FABRICA: COSTO Y CALIDAD MERCADO: EL MUNDO

7

MÉXICO Y LA INDUSTRIA AUTOMOTRIZ EN UN CONTEXTO GLOBAL

8

LA TECNOLOGÍA Y EL DESEMPLEO TEMPORAL

TECNOLOGÍA = PRODUCTIVIDAD (producir más con menos a costos más bajos aumentando escala de producción). Mayor Gasto Inversión Los que se quedan: + Calificados + Sueldos Nuevos negocios y fuentes de empleo

. Mayor Gasto Inversión. Los que se quedan: + Calificados. + Sueldos. Nuevos negocios y fuentes de empleo.")

9

(mercados mundiales de capital)

TECNOLOGÍA = PRODUCTIVIDAD (producir más con menos a costos más bajos aumentando escala de producción). LA GLOBALIZACIÓN FINANCIERA (mercados mundiales de capital) Mayor Gasto Inversión Los que se quedan: + Calificados + Sueldos Nuevos negocios y fuentes de empleo

. LA GLOBALIZACIÓN. FINANCIERA. (mercados mundiales de capital) Mayor Gasto Inversión. Los que se quedan: + Calificados. + Sueldos. Nuevos negocios y fuentes de empleo.")

10

Efectos de la Globalización

Acelerado crecimiento económico Mayor productividad Economías de escala que favorecen Grandes empresas Ejecutivos de mayor nivel Concentración del ingreso Interrelación de las economías mundo Comercio Mundo Financiero Inestabilidad

11

Las entidades financieras especializadas en la economía

Importancia del sector financiero en la economía El dinero y el sistema financiero El desarrollo tecnológico, la globalización y el sistema financiero La experiencia reciente de EUA y Europa EUA: el sector hipotecario Europa: la adopción del EURO Latinoamérica: políticas prudentes Las entidades financieras y la especialización crediticia. Entorno Nacional: Estabilidad macroeconómica y economía informal Profundidad del sistema financiero El crédito especializado y entidades financieras profesionales.

12

A.- EUA: Origen de la Crisis Actual

Bush (2001 – 2008) revierte el superávit fiscal Aumenta el nivel de deuda / PIB Con las divisas que recibe EUA estimula su economía doméstica y crece el consumo interno Importa lo que no produce competitivamente sin inflación Aumenta el precio de los bienes raíces Economía sucumbe con el sector hipotecario Activos suben precio y respaldan créditos hipotecarios y de liquidez Se abusa en el otorgamiento de malas hipotecas Se crean los derivados hipotecarios Aumenta cartera vencida Se desploman precios de las viviendas = garantías de los hipotecarios Los bancos requieren elevar su nivel de capitalización Gobierno al rescate Hoy: ¿Crisis = 2008?

revierte el superávit fiscal. Aumenta el nivel de deuda / PIB. Con las divisas que recibe EUA estimula su economía doméstica y crece el consumo interno. Importa lo que no produce competitivamente sin inflación. Aumenta el precio de los bienes raíces. Economía sucumbe con el sector hipotecario. Activos suben precio y respaldan créditos hipotecarios y de liquidez. Se abusa en el otorgamiento de malas hipotecas. Se crean los derivados hipotecarios. Aumenta cartera vencida. Se desploman precios de las viviendas = garantías de los hipotecarios. Los bancos requieren elevar su nivel de capitalización. Gobierno al rescate. Hoy: ¿Crisis = 2008")

13

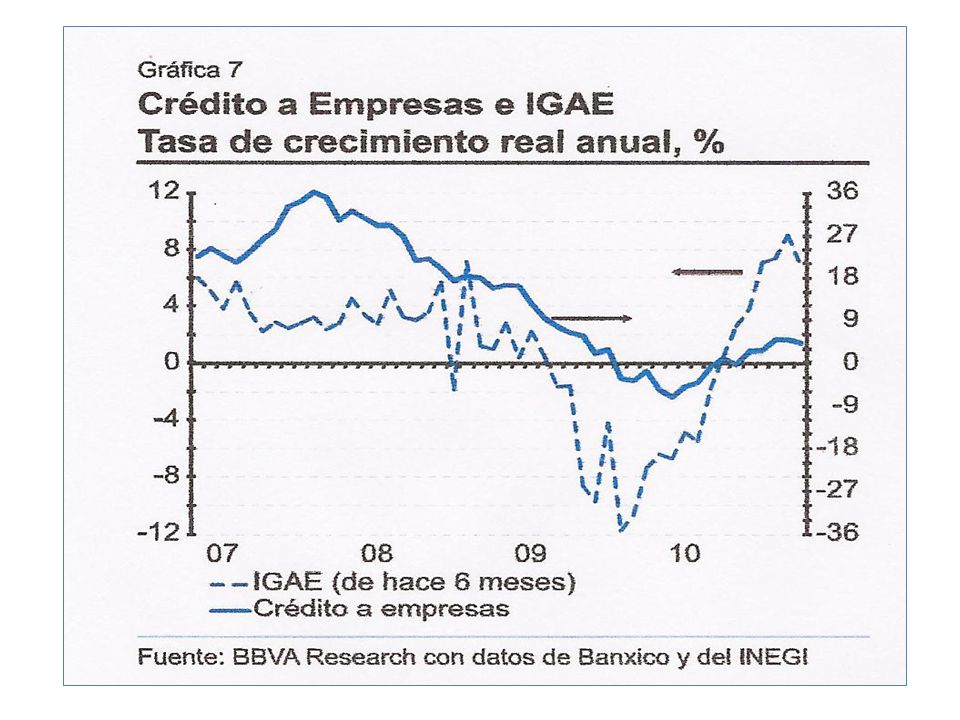

EUA: Crecimiento Trimestral del PIB (tasas anuales de crecimiento)

2007 La gran preocupación: ¿Desaceleración o double dip? Fuente: Federal Reserve Bank St. Louis – series desestacionalizadas

14

EUA: Deuda Pública (% PIB)

Clinton Bush Crece Deuda/PIB con déficit de fiscal de Bush y estímulo fiscal de Obama ante crisis 2009

15

EUA: Importaciones e Inflación al Consumidor

Logra crecer economía EUA sin inflación con base en importaciones de bajo costo.

16

EUA: Precios de Vivienda y Construcción de Nuevas Unidades

Fuente: Elevados niveles de construcción con burbuja inflacionaria de viviendas los cuales se contraen al caerse su valor de mercado.

17

EUA: Índice de Cartera Vencida Hipotecaria

10% % 1% La mala calidad de la cartera hipotecaria fue el detonador de la crisis financiera en los EUA

18

Problemas con el sistema financiero

19

B.- EUROPA El Euro se adopta en el año 2001

Se elimina riesgo cambiario y se reducen las tasas de interés locales Los países con menor desarrollo reciben fuertes flujos de capital (inversión + deuda) Las economías se sobrecalientan, aunque permiten un incremento en el PIB per cápita significativo. España: Mercado Inmobiliario Grecia: Niveles muy elevados de deuda Se violan acuerdos de Maastricht Deuda Pública / PIB: máximo 60% Déficit fiscal / PIB: Máximo 3% Truenan los mercados internacionales y los atrapan con un “balance – país” alta deuda Necesario ajuste: + deuda con reducción fiscal Al tener el EURO, el ajuste es sobre la economía real, reduciendo salarios y déficit – No pueden devaluar para volverse competitivos. Medidas necesarias: a) Plan creíble de Grecia b) Capitalizar bancos

Las economías se sobrecalientan, aunque permiten un incremento en el PIB per cápita significativo. España: Mercado Inmobiliario. Grecia: Niveles muy elevados de deuda. Se violan acuerdos de Maastricht. Deuda Pública / PIB: máximo 60% Déficit fiscal / PIB: Máximo 3% Truenan los mercados internacionales y los atrapan con un balance – país alta deuda. Necesario ajuste: + deuda con reducción fiscal. Al tener el EURO, el ajuste es sobre la economía real, reduciendo salarios y déficit – No pueden devaluar para volverse competitivos. Medidas necesarias: a) Plan creíble de Grecia b) Capitalizar bancos.")

20

EUROPA: INVERSION EXTRANJERA DIRECTA (% del PIB)

Con la adopción del Euro se elevan los niveles de inversión extranjera directa Fuente: UNCTAD

21

DEUDA PÚBLICA FEDERAL (% del PIB) Países Europeos

La eliminación del riesgo cambiario y baja de tasas con el EURO= + Deuda Pública

22

EUROPA: PIB per Cápita FUENTE: UNCTAD Con el ingreso de capitales en EUROS se estimulo el crecimiento y el PIB/Cápita

23

C.- LATINOAMÉRICA

24

BALANCE FISCAL (%/PIB) 1

LATINOAMÉRICA 2011 BALANCE FISCAL (%/PIB) 1 DEUDA PÚBLICA (%/PIB) 2 CHILE 1.4 2.6 PERU 0.6 22 ARGENTINA -2.0 40 BRAZIL -2.5 38 COLOMBIA -3.0 29 MEXICO -3.2 39 VENEZUELA -5.2 1 General Government net lending/borrowing – Meta Maastricht = -3% máximo 2 General Government net debt – Meta Maastricht = 60% mmáximo Fuente: FMI – Septiembre 2011

1. DEUDA PÚBLICA (%/PIB) 2. CHILE PERU ARGENTINA BRAZIL COLOMBIA MEXICO VENEZUELA General Government net lending/borrowing – Meta Maastricht = -3% máximo. 2 General Government net debt – Meta Maastricht = 60% mmáximo. Fuente: FMI – Septiembre")

25

Las entidades financieras especializadas en la economía

Importancia del sector financiero en la economía El dinero y el sistema financiero El desarrollo tecnológico, la globalización y el sistema financiero La experiencia reciente de EUA y Europa EUA: el sector hipotecario Europa: la adopción del EURO Latinoamérica: políticas prudentes Las entidades financieras y la especialización crediticia. Entorno Nacional: Estabilidad macroeconómica y economía informal Profundidad del sistema financiero El crédito especializado y entidades financieras profesionales.

26

A.- México: Entorno Nacional Estabilidad Macroeconómica

DRIVERS IMPACTO Déficit Fiscal Reducido Estabilidad: Inflación tasas de Interés tipo de cambio Deuda Pública Externa a la baja y Crecimiento de Reservas Internacionales Precio Petróleo de Exportación Sostenido Capitalización de la Banca Crédito y Crecimiento ELEMENTOS DE DESESTABILIZACIÓN IMPACTO Y ACCIONES Salida de Capital de corto plazo Presión sobre tipo de cambio Pánico Financiero Internacional Baja precio del petróleo

27

MÉXICO: Déficit Fiscal / PIB

28

MÉXICO: Deuda Externa y Reservas Internacionales

29

Flujos de Capital de Corto Plazo

30

El peso mexicano y el peso de las crisis internacionales

31

¿Por qué lo macro no pasa a lo micro?

Problemas: Falta mayor crecimiento sostenido Empleo bien remunerado Alternativa: Cambios estructurales vs. Intereses Creados

32

MÉXICO: CRECIMIENTO TRIMESTRAL DEL PIB

33

EMPLEO Y ECONOMIA INFORMAL

34

¿Qué se necesita? + INVERSIÓN

B.- Profundidad del Sistema Financiero ¿Qué se necesita? + INVERSIÓN

35

Empleo vs. Crecimiento

36

Inversión y Crecimiento

37

Obstáculos para Hacer Negocios

39

Error de Diciembre

40

Crédito al Consumo Otorgado por la Banca Comercial

41

Financial Deepening Mexico vs Other countries

42

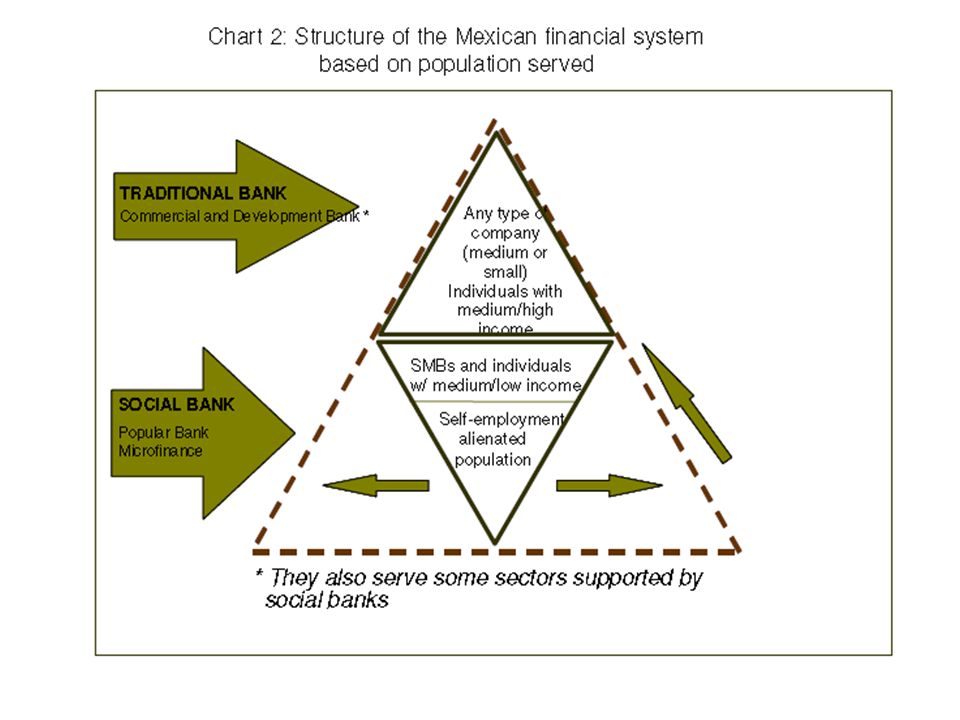

C.- El Crédito Especializado Nicho de mercado

Banca Tradicional Créditos Mayores Comprobación Ingresos Garantías Micfofinancieras, Cajas Ahorro, Sofipos, etc, Créditos Menores Comprobación Ingresos y Garantías limitadas Análisis: viabilidad de flujos

43

Crédito Hipotecario vs Microcrédito

C.- El Crédito Especializado Nicho de mercado Crédito Hipotecario vs Microcrédito CONCEPTO HIPOTECARIO MICROCRÉDITO Monto del crédito Elevado Reducido Plazo Largo (años) Reducido (semanas, meses) Tasa de Interés Reducida Elevada Margen Financiero Riesgo - Garantía Vivienda adquirida Menos tangible Riesgo – Ciclo Económico Soportar varias crisis Ciclos previsibles Costo de Originación Costo de cobranza Menor

Reducido (semanas, meses) Tasa de Interés. Reducida. Elevada. Margen Financiero. Riesgo - Garantía. Vivienda adquirida. Menos tangible. Riesgo – Ciclo Económico. Soportar varias crisis. Ciclos previsibles. Costo de Originación. Costo de cobranza. Menor.")

44

Tasa de Interés Mensual

Crédito 1,000 Pago Mensual Corresponde a tasa mensual del 5% Saldos Insolutos para un crédito a 12 meses Número pagos Meses Tasa de Interés Mensual 9 0.3% 10 2.3% 11 3.8% 12 5.0% 13 6.0% 14 6.8% 15 7.4% 16 8.0% 17 8.4% 18 8.8% 19 9.1% 20 9.4% 21 9.7% 22 9.9% 23 10.0% 24 10.2%

45

Productos - Especialización

Actividades productivas Grupos solidarios Microempresas Créditos al consumo Créditos directos Créditos con descuento por nómina Créditos para mejora de vivienda

46

Transformación de las entidades financieras

Entidades de Ahorro y Préstamo – fomento hábito del ahorro dirigido Innovación: mezcla créditos con tandas Ahorro – estudios Aumentar otorgamiento de crédito sin generar sobreendeudamiento Competencia propiciará reducción de costo financiero: necesario mayor eficiencia y cartera sana, sin descuidar rentabilidad de la empresa

47

CALIFICACION DE STANDARD & POOR’S DE LA DEUDA EXTERNA

PAIS AAA ALEMANIA, AUSTRALIA, AUSTRIA, CANADA, DINAMARCA, FINLANDIA, FRANCIA, HONG KONG, NORUEGA, REINO UNIDO, SUECIA, SUIZA AA+ BELGICA, ESTADOS UNIDOS, NUEVA ZELANDA AA ESPAÑA AA- ARABIA SAUDITA, CHINA, JAPON A+ CHILE A COREA DEL SUR, ISRAEL A- POLONIA, ITALIA

48

CALIFICACION PAIS BBB+ IRLANDA, SUDAFRICA BBB MÉXICO, RUSIA BBB-

BRASIL, COLOMBIA, HUNGRIA, ISLANDIA, INDIA, MARRUECOS, PANAMA, PERU, PORTUGAL BB+ URUGUAY BB COSTA RICA, EGIPTO, GUATEMALA, FILIPINAS, TURQUIA BB- EL SALVADOR, VENEZUELA, BANGLADESH B+ BOLIVIA, KENYA, REPUBLICA DOMINICANA B ARGENTINA, HONDURAS B- BELICE, ECUADOR, PAKISTAN CC GRECIA Fuente: S&P Agosto-2011

49

Activos para invertir en tiempos difíciles

Real Estate Bonos (riesgo tasas al alza) Renta Fija (bajas tasas de interés o riesgo de depreciación Oro Commodities: Oro, petróleo, alimentos Bolsas de Valores

Renta Fija (bajas tasas de interés o riesgo de depreciación. Oro. Commodities: Oro, petróleo, alimentos. Bolsas de Valores.")

51

MÉXICO: MARCO MACROECONÓMICO

2011 2012 PIB (Var% anual) 4.0 3.5 PIB Nominal (mmp) 14,151.6 15,164.9 Inflación anual (%) 3.0 Tipo cambio prom (Pesos/dólar) 11.9 12.2 Cetes 28 días (fin %) 4.5 4.8 Cetes 28 días (promedio %) 4.3 4.6 Cuenta Corriente (md) -11,156.8 -17,519.5 Cuenta Corriente (% PIB) -0.9 -1.4 Balance Fiscal (% del PIB) - PIB EUA (Var% anual) Libor 3 meses (Promedio %) 0.8 0.9 Precio mezcla petróleo (dpb) 89.7 84.9 Fuente: Criterios Generales de Política Económica (SHCP)

PIB Nominal (mmp) 14, , Inflación anual (%) 3.0. Tipo cambio prom (Pesos/dólar) Cetes 28 días (fin %) Cetes 28 días (promedio %) Cuenta Corriente (md) -11, , Cuenta Corriente (% PIB) Balance Fiscal (% del PIB) - PIB EUA (Var% anual) Libor 3 meses (Promedio %) Precio mezcla petróleo (dpb) Fuente: Criterios Generales de Política Económica (SHCP)")

52

PRODUCTO INTERNO BRUTO (Var% anual)

PAÍS 2011e 2012e 2013e 2014e PERU 6.2 5.6 6.0 CHILE 6.5 4.7 4.5 4.4 COLOMBIA 4.9 4.6 ARGENTINA 8.0 4.2 4.0 BRAZIL 3.7 3.6 4.1 MEXICO 3.8 VENEZUELA 2.8 2.1 2.0 EUA 1.5 1.8 2.5 3.0 Fuente: FMI – Septiembre 2011

53

Conclusiones. Estados Unidos instrumentará políticas para evitar recesión. Se harán todos los esfuerzos para evitar que Grecia genere crisis financiera. Sin embargo, el alto nivel de deuda en Estados Unidos y Europa obligará a un proceso de desendeudamiento de los gobiernos que será un freno al crecimiento económico, difícil de cuantificar. Los países Latinoamericanos presentan una situación de endeudamiento más sano que se reflejara en un crecimiento mayor al de Europa y Estados Unidos. El ritmo de crecimiento de cada país estará condicionado a las reformas estructurales que emprendan. México deberá compensar el impacto de la desaceleración de los Estados Unidos por medio de mayores inversiones para generar producción y empleo. El ritmo de crecimiento de largo plazo se cimentará en la prontitud y certeza de los cambios estructurales. La educación y el derecho de Estado deberán ser los ejes de las transformaciones requeridas.

54

Financial Deepening and Economic Development

56

Challenges Aumentar otorgamiento de crédito sin generar sobreendeudamiento Reducir costo financiero con mayor eficiencia y cartera sana, sin descuidar rentabilidad de la empresa Ofrecer una mayor diversidad de productos financieros con grandes ventajas cuando sean relacionados con procesos de ahorro.

Presentaciones similares

>")