Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CRISIS ECONÓMICA Y POLITICAS PÚBLICAS EN LA UNIÓN EUROPEA

M. Josefa García Grande Fundación José Ortega y Gasset y Universidad de Alcalá

2

El sistema financiero: su funcionamiento

Liberalización financiera: los avances tecnológicos han propiciado la globalización financiera. Desde mediados de 2007 tanto el mercado monetario (especialmente el mercado interbancario) como el de capitales dejaron de funcionar correctamente. Crisis Financiera Internacional: 15 de septiembre de 2008. Crisis financiera: fenómeno complejo ante el que hay que ser modesto. Todos sabíamos mucho menos de lo que pensábamos sobre los mercados y la valoración de los activos financieros. Una crisis financiera es un desorden agudo que altera el funcionamiento normal de los mercados, que afecta de manera violenta a las valoraciones de los activos y que puede amenazar a la propia existencia de las instituciones financieras poniendo en peligro al conjunto del sistema económico.

como el de capitales dejaron de funcionar correctamente. Crisis Financiera Internacional: 15 de septiembre de Crisis financiera: fenómeno complejo ante el que hay que ser modesto. Todos sabíamos mucho menos de lo que pensábamos sobre los mercados y la valoración de los activos financieros. Una crisis financiera es un desorden agudo que altera el funcionamiento normal de los mercados, que afecta de manera violenta a las valoraciones de los activos y que puede amenazar a la propia existencia de las instituciones financieras poniendo en peligro al conjunto del sistema económico.")

3

El sistema financiero: su funcionamiento

¿Qué pone en marcha esta cadena de reacciones? Es difícil determinarlo y la experiencia pasada sólo sirve parcialmente. Los factores desencadenante pueden ser: la caída de la bolsa, el alza en el precio de las materias primas, cambios en el ordenamiento legal, la quiebra de alguna empresa,………….. Los efectos son muy variados. Si una piedra se desprende de una pendiente, puede que no ocurra nada, que se ocasione un ligero desprendimiento, o que se provoque un alud y una verdadera catástrofe.

4

El sistema financiero: su funcionamiento

Dinámica de la crisis: Desequilibrios acumulativos A posteriori se advierte la lógica del proceso. La crisis se desencadena de forma repentina Los Estados y los Bancos Centrales intervienen El efecto rebaño. Desconfiar de los que saben más (caso Madoff).

.")

5

La crisis financiera actual

El origen de la crisis procede de la fuerte expansión del crédito hipotecario en los Estados Unidos, en un entorno de tipos de interés reducidos en términos nominales e incluso negativos en términos reales. Se relajaron las condiciones de los préstamos, concediéndolos a personas de dudosa reputación financiera, pero que aceptaban un interés más alto, precisamente por eso, lo que hacía extraordinariamente rentable la operación. Todo se mantenía mientras el aumento de los precios de las viviendas subía y los créditos estaban garantizados.

6

La crisis financiera actual

Para alimentar este proceso hacían falta recursos y es aquí donde entra la innovación financiera, como la titulización. Las entidades concesionarias de los créditos hipotecarios podían sacar éstos de su balance sin consumir recursos propios. Si las autoridades reguladoras hubieran puesto límites a estás prácticas o hubieran exigido la provisión de los recursos propios aunque los créditos hipotecarios concedidos se sacaran del balance, el límite del invento hubiera sido la disponibilidad del capital propio de los intermediarios bancarios. Empresas de rating.

7

La crisis financiera actual

El BE tomó este tipo de precauciones entre los bancos centrales y, por eso, entre otras cosas, España es uno de los pocos países europeos no infectados directamente por las hipotecas de alto riesgo (las suprime) que han tenido un fuerte impacto en otros países. Banca de Inversión y Comercial. El 15 de septiembre quiebra Lehman Brothers y a partir de ahí se produce una inyección masiva de recursos: seguros AIG, y finalmente hay que acudir en ayuda de todo el sistema.

que han tenido un fuerte impacto en otros países. Banca de Inversión y Comercial. El 15 de septiembre quiebra Lehman Brothers y a partir de ahí se produce una inyección masiva de recursos: seguros AIG, y finalmente hay que acudir en ayuda de todo el sistema.")

8

La crisis financiera actual

La crisis actual se ha centrado en países desarrollados con finanzas sofisticadas. Y en buena medida son los recursos de los países emergentes (los exportadores de petróleo, China, Rusia………) los que cubrieron en un primer momento la recapitalización de los bancos más afectados.

los que cubrieron en un primer momento la recapitalización de los bancos más afectados.")

9

La crisis actual De crisis financiera a crisis de la economía real.

Caída de la demanda; sequía de crédito, recesión económica; aumento del ahorro. Aumento del paro. Aumento del gasto público: reactivación de la demanda y creación de empleo. Aumento del déficit público: caída de los ingresos y aumento de los gastos. Endeudamiento exterior.

10

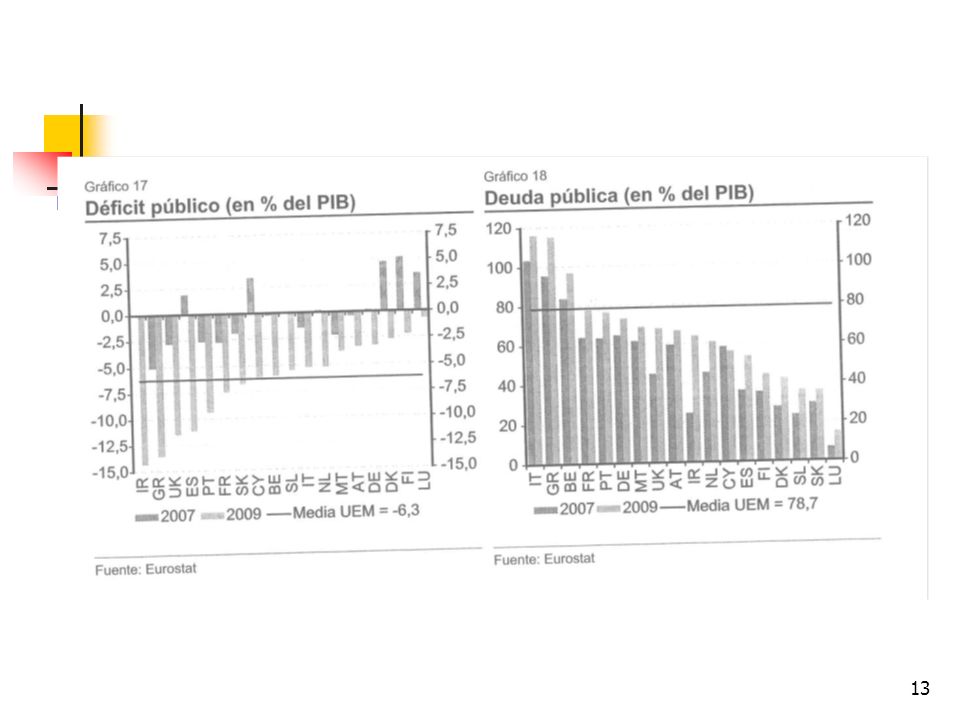

España

14

Las medidas adoptadas por la UE: medidas iniciales

Siempre a remolque de los acontecimientos. Desacompasadas. Notables deficiencias en la supervisión. 12 de octubre de 2008, los países de la zona del euro adoptaron un plan europeo de acción coordinado, cuyos principios fueron ratificados por el Consejo Europeo unos días después y sirvieron de guía para la adopción de medidas nacionales (adicionales) en apoyo del sistema financiero. Medidas en el ámbito nacional con el fin de proporcionar apoyo a sus sistemas financieros y asegurar unas condiciones de financiación adecuadas para la economía real:

en apoyo del sistema financiero. Medidas en el ámbito nacional con el fin de proporcionar apoyo a sus sistemas financieros y asegurar unas condiciones de financiación adecuadas para la economía real:")

15

Las medidas adoptadas por la UE: medidas iniciales

Garantías públicas para los préstamos interbancarios y para las nuevas emisiones de deuda de las entidades. Recapitalización de instituciones financieras con problemas, que incluyeron inyecciones de capital y préstamos. Ampliación de la cobertura de los sistemas de garantía de depósitos de particulares.

16

Las medidas adoptadas por la UE: medidas iniciales

Desde principios de 2009, el apoyo público empezó a dirigirse al activo de los balances de las entidades de crédito, dada la elevada incertidumbre en torno a las valoraciones de activos y los riesgos de nuevas reducciones del valor contable de los activos. Los programas de rescate de activos incluían: i) programas de eliminación de activos (los activos deteriorados se eliminan del balance) ii) programas de aseguramiento de activos (los activos se mantienen en el balance pero las entidades de crédito están aseguradas frente al riesgo por eventos poco probables pero de gran impacto, el denominado tail risk).

programas de eliminación de activos (los activos deteriorados se eliminan del balance) ii) programas de aseguramiento de activos (los activos se mantienen en el balance pero las entidades de crédito están aseguradas frente al riesgo por eventos poco probables pero de gran impacto, el denominado tail risk).")

17

Las medidas adoptadas por la UE: BCE

Medidas no convencionales: el «refuerzo del apoyo al crédito» (teniendo en cuenta la estructura financiera de la zona del euro; entidades de crédito, son la principal fuente de financiación de la economía real en la eurozona): Provisión de liquidez ilimitada a las entidades de crédito previa presentación de los activos de garantía adecuados. Aumento del plazo máximo de vencimiento de las operaciones de financiación. Ampliación de la lista de activos aceptados como garantía. Provisión de liquidez en divisas (especialmente en dólares estadounidenses).

: Provisión de liquidez ilimitada a las entidades de crédito previa presentación de los activos de garantía adecuados. Aumento del plazo máximo de vencimiento de las operaciones de financiación. Ampliación de la lista de activos aceptados como garantía. Provisión de liquidez en divisas (especialmente en dólares estadounidenses).")

18

Las medidas adoptadas y los resultados

La mejora observada en la evolución del mercado monetario de la zona del euro fue resultado, principalmente, del apoyo extraordinario a la liquidez proporcionado por el BCE a las entidades de crédito de la zona, del sustancial recorte de los tipos de interés oficiales del BCE tras la intensificación de la crisis en el otoño de 2008 y de las intervenciones de los Gobiernos de la zona para respaldar a instituciones financieras con problemas.

19

El recrudecimiento de la crisis

Abril de 2010 la crisis griega, contagio a otros países débiles: España, Portugal….. Soluciones de emergencia: 2 de mayo: Aplicación de un programa de apoyo financiero a Grecia (80 mm+30 mm FMI) 7 de mayo: impulso de la gobernanza y reformas estructurales. 9 de mayo: ECOFIN, 750 mm -8% PIB, UEM- para ayudas Estados de la UEM. Además:

7 de mayo: impulso de la gobernanza y reformas estructurales. 9 de mayo: ECOFIN, 750 mm -8% PIB, UEM- para ayudas Estados de la UEM. Además:")

20

El recrudecimiento de la crisis

Se crea el Mecanismo Europeo de Estabilización Financiera (MEEF). Supone asistencia financiera a cualquier EM de la UEM. 60 mm aportados por la Comisión Europea acudiendo a los mercados de capitales. Crea una sociedad denominada de Facilidad Europea de Estabilidad Financiera (FEEF). Concede préstamos a los EM de la UEM en dificultades hasta 440 mm; emisión de deuda garantizada por los EM no beneficiarios de la ayuda. El FMI se comprometió a aportar fondos adicionales hasta 250 mm condicionada a la adopción de medidas de ajuste fiscal y reformas estructurales.

. Supone asistencia financiera a cualquier EM de la UEM. 60 mm aportados por la Comisión Europea acudiendo a los mercados de capitales. Crea una sociedad denominada de Facilidad Europea de Estabilidad Financiera (FEEF). Concede préstamos a los EM de la UEM en dificultades hasta 440 mm; emisión de deuda garantizada por los EM no beneficiarios de la ayuda. El FMI se comprometió a aportar fondos adicionales hasta 250 mm condicionada a la adopción de medidas de ajuste fiscal y reformas estructurales.")

21

La crisis actual Necesidad de una verdadera gobernanza europea que prevenga y/o sea capaz de dar respuesta rápidas y ordenadas a situaciones de crisis. Grupo de trabajo: finales de octubre Adelantado: Mejora de los mecanismos de supervisión. Fortalecimiento del Plan de Estabilidad y Crecimiento y mayor coordinación (septiembre de 2010) de los presupuestos europeos. Aplicación rigurosa del Procedimiento de Déficit Excesivo (3%-60%). Activación más automática del régimen de sanciones, incluso con aplicación preventiva.

de los presupuestos europeos. Aplicación rigurosa del Procedimiento de Déficit Excesivo (3%-60%). Activación más automática del régimen de sanciones, incluso con aplicación preventiva.")

22

La crisis actual Recomendaciones fiscales, aunque con autonomía nacional. Sistema de alerta para hacer recomendaciones: saldo c/c; CLU, precios de la vivienda, crédito al sector privado. Creación de órganos supervisores comunes: Tres instituciones supervisoras y un Consejo Europeo de Riesgo Sistémico Los bancos . Londres Las aseguradoras. Fráncfort Los mercados financieros. París CERS. Amenazas financieras regionales. Fráncfort Limitadas en sus actuaciones por las autoridades nacionales. Basilea III. Refuerzo de la capitalización.

23

Zona Euro Hay 16 miembros que forman la eurozona: Alemania, Austria, Bélgica, Eslovenia, España, Finlandia, Francia (excepto los territorios del Pacífico, que utilizan el franco CFA), Grecia, Irlanda, Italia, Luxemburgo, Países Bajos , Portugal, Malta y Chipre y Eslovaquia (2009). Hay algunos Estados europeos que tienen acuerdos monetarios con la UE o que no tenían moneda propia utilizando la de algún Estado de la eurozona que ahora utilizan el euro: Mónaco, San Marino, Ciudad del Vaticano, Andorra, Montenegro, Kosovo. Corea del Norte ha sustituido el dólar por el euro como moneda para sus intercambios internacionales, ya que su propia moneda, el won, no es convertible y no se puede usar para adquirir bienes foráneos.

, Grecia, Irlanda, Italia, Luxemburgo, Países Bajos , Portugal, Malta y Chipre y Eslovaquia (2009). Hay algunos Estados europeos que tienen acuerdos monetarios con la UE o que no tenían moneda propia utilizando la de algún Estado de la eurozona que ahora utilizan el euro: Mónaco, San Marino, Ciudad del Vaticano, Andorra, Montenegro, Kosovo. Corea del Norte ha sustituido el dólar por el euro como moneda para sus intercambios internacionales, ya que su propia moneda, el won, no es convertible y no se puede usar para adquirir bienes foráneos.")

24

La Política Monetaria La estrategia seguida parece, a grandes rasgos, correcta: se crea un BCE independiente y elección como objetivo la estabilidad de precios. Debiera precisarse más el plazo. La PM aplicada ha logrado mantener la inflación en la eurozona en torno al objetivo, si bien en algunos países como España ésta se ha mantenido por encima (por mayor crecimiento –versión optimista- o por rigideces en los mercados de bienes, servicios y factores –versión pesimista-). Efectos negativos sobre la competitividad de la economía: crecimiento muy apoyado en la demanda interna y deterioro de las cuentas exteriores.

. Efectos negativos sobre la competitividad de la economía: crecimiento muy apoyado en la demanda interna y deterioro de las cuentas exteriores.")

25

La Política Monetaria: Instrumentos

Sistema de reservas mínimas (coeficiente de caja): tiene como función principal, desde el punto de vista de la PM, crear o ampliar la situación de déficit estructural de liquidez del mercado de dinero. Se exige a las entidades de crédito el mantenimiento de depósitos obligatorios en cuentas de los BCN (2% de la base de calculo: depósitos a la vista y a plazo hasta dos años más valores de renta fija , también con vencimiento máximo de dos años). Operaciones de mercado abierto: operaciones dobles, Certificados de Deuda del BCE; captación de depósitos. Objetivo: control de la liquidez, tipos de interés, envío de señales a los agentes económicos. Los tipos de interés que se fijan en estas operaciones son la referencia de la PM.

: tiene como función principal, desde el punto de vista de la PM, crear o ampliar la situación de déficit estructural de liquidez del mercado de dinero. Se exige a las entidades de crédito el mantenimiento de depósitos obligatorios en cuentas de los BCN (2% de la base de calculo: depósitos a la vista y a plazo hasta dos años más valores de renta fija , también con vencimiento máximo de dos años). Operaciones de mercado abierto: operaciones dobles, Certificados de Deuda del BCE; captación de depósitos. Objetivo: control de la liquidez, tipos de interés, envío de señales a los agentes económicos. Los tipos de interés que se fijan en estas operaciones son la referencia de la PM.")

26

La Política Monetaria: Instrumentos

Operaciones de financiación (mediante subastas. Desde su anuncio hasta la ejecución pasan 24 horas. A través de los servicios electrónicos): Principales: Inyectar liquidez a corto plazo, mínimo 1 millón de euros y a partir de ahí múltiplos de Plazo semanal. Financiación a largo plazo: operaciones con vencimiento a 3 meses que se ejecutan mediante subasta. Mínimo euros, máximo 1 millón, y también múltiplos de Objetivo es suministrar a las entidades financieras liquidez adicional a más largo plazo.

: Principales: Inyectar liquidez a corto plazo, mínimo 1 millón de euros y a partir de ahí múltiplos de Plazo semanal. Financiación a largo plazo: operaciones con vencimiento a 3 meses que se ejecutan mediante subasta. Mínimo euros, máximo 1 millón, y también múltiplos de Objetivo es suministrar a las entidades financieras liquidez adicional a más largo plazo.")

27

La Política Monetaria: Instrumentos

Procedimiento de las subastas: Es el procedimiento más habitual y pueden ser subastas de volumen (el BCE especifica el tipo de interés de las mismas y las contrapartes presentan peticiones de volumen de dinero) o de tipos de interés (las contrapartes fijan tanto cantidad como tipo de interés).

o de tipos de interés (las contrapartes fijan tanto cantidad como tipo de interés).")

28

La Política Monetaria: Instrumentos

Operaciones de ajuste, fine tuning: su objetivo es gestionar fluctuaciones inesperadas de liquidez. Se ejecutan a través de subastas rápidas o procedimientos bilaterales. Las subastas se ejecutan en el plazo de una hora y media y el BE se pone en contacto directamente con las instituciones seleccionadas. Intervienen un número reducido de instituciones. Si se quiere drenar liquidez, se hace a través de la captación de depósitos o la emisión de certificados de deuda –subasta competitiva-. El BE ni anuncia con antelación estas operaciones ni comunica el resultado de las mismas.

29

La Política Fiscal. No es común para la UE, pero se limita, mediante el Pacto de Estabilidad, la libertad para usar esta política, aunque no muy estrictamente, para posibilitar a los países que la utilicen para hacer frente a procesos recesivos o inflacionarios individuales. Lo que se pretende con el Pacto de Estabilidad (Consejo de Dublín y de Ámsterdam ) es evitar el peligro de que algunos países utilicen políticas fiscales que interfieran en la política monetaria. Esto podría suceder, por ejemplo, si el BC tuviera que acudir en auxilio de gobiernos en situación de bancarrota.

es evitar el peligro de que algunos países utilicen políticas fiscales que interfieran en la política monetaria. Esto podría suceder, por ejemplo, si el BC tuviera que acudir en auxilio de gobiernos en situación de bancarrota.")

30

La Política Fiscal. Podría haber países irresponsables con políticas fiscales expansivas que los llevasen a fuertes DP. ¿Cómo financiar ese DP? Si la Deuda Pública sube mucho, desconfianza en los MF. El gasto tendrá que caer bruscamente pues ya no pueden seguir colocando deuda, tensiones sociales, el precio de la deuda en circulación se hundirá, la banca comercial pasará por dificultades, pánico bancario. El problema se agravaría por la posibilidad de contagio y entonces todos los gobiernos presionarían para que el BCE acudiera en su ayuda Aunque existe una cláusula en el Tratado de Maastricht que impide la compra de DP por parte del BCE, sería insuficiente en una situación como la descrita.

31

La Política Fiscal. En esa situación, el BCE compraría DP rechazada por los mercados y proporcionaría liquidez al sistema bancario con las consiguientes repercusiones sobre la oferta monetaria. Por otro lado si las AAPP acumulan deuda, el BCE será reticente a aumentar los tipos de interés aunque ello fuera necesario para su lucha contra la inflación. Por último, si los países practican políticas fiscales expansivas, el BCE tendrá que aplicar una política monetaria restrictiva, elevando los tipos de interés y afectando a la inversión. Además esos elevados tipos de interés apreciarán la moneda, con la consiguiente pérdida de competitividad.

32

La Política Fiscal. Pacto de Estabilidad y crecimiento (Plan a presentar): A LP el objetivo es equilibrio o superávit. Trayectoria de la deuda. Variables macroeconómicas. Medidas presupuestarias y de política económica. Países externos a la zona euro deben presentar programas de convergencia con anteriores variables más las de política monetaria. El Consejo supervisa los planes y su cumplimiento y y realiza recomendaciones. Procedimiento de déficit excesivo: se inicia cuando el DP sobrepasa el 3%.

33

La Política Fiscal. El Pacto de Estabilidad.

Aquellos países que superan el límite del 3% serán penalizados, excepto si el PIB cayó al menos un 2%. Entre el 0,75% y el 2% el país tendrá que justificar las circunstancias excepcionales que justifican la superación. Si se supera el límite sin causa justificada, la multa tendrá una cuantía mínima del 0,2% del PIB y un componente variable del 0,1% por cada punto de superación. El límite máximo es del 0,5% y las cantidades ingresadas se repartirán entre los países sin déficit excesivo en función de su PIB.

34

La Política Fiscal. El Pacto a primera vista muy estricto. De 1955 a 1996 los países OCDE en 241 ocasiones habrían incumplido el pacto. La cuantía de la multa en términos absolutos elevada. El la práctica aplicación altamente flexible, pues entre el incumplimiento y la penalización pasa mucho tiempo (primero recomendaciones -1 año-, luego depósito -2 años-) y el procedimiento sancionador no es automático. El procedimiento se inicia por la CE y después depende del CM que debe tomar sus decisiones por mayoría.

y el procedimiento sancionador no es automático. El procedimiento se inicia por la CE y después depende del CM que debe tomar sus decisiones por mayoría.")

35

La Política Fiscal. Alemania y Francia han incumplido y sus presiones han hecho que el procedimiento sancionador se paralice. Ellos mismos han hecho que se apruebe en 2005 una reforma del Pacto: Cualquier tasa negativa de crecimiento bastará como eximente. Incluso será eximente los periodos prolongados de crecimiento muy pequeño (ambiguo). La CE, que inicia el procedimiento, deberá tener en cuenta circunstancias especiales en forma de “factores relevantes”del país. La lista de “factores relevantes” que son partidas de gasto público que se pueden descontar al calcular el déficit es ambigua (y por tanto discrecional y amplia). I+D, reformas estructurales, solidaridad internacional…. Se amplían los plazos para corregir los desequilibrios (de 3 a 5 años e incluso más si se considera que el país ha hecho todo lo posible por aplicar medidas correctoras sin resultado). Si la DP del país es reducida, y el crecimiento elevado, se permiten déficit hasta el 1% del PIB en vez de equilibrio presupuestario.

. La CE, que inicia el procedimiento, deberá tener en cuenta circunstancias especiales en forma de factores relevantes del país. La lista de factores relevantes que son partidas de gasto público que se pueden descontar al calcular el déficit es ambigua (y por tanto discrecional y amplia). I+D, reformas estructurales, solidaridad internacional…. Se amplían los plazos para corregir los desequilibrios (de 3 a 5 años e incluso más si se considera que el país ha hecho todo lo posible por aplicar medidas correctoras sin resultado). Si la DP del país es reducida, y el crecimiento elevado, se permiten déficit hasta el 1% del PIB en vez de equilibrio presupuestario.")

36

La Política Fiscal. Las críticas más frecuentes al PE son:

El 3% es arbitrario. Mismo déficit para países con nivel de deuda distinto. Las multas debilitan aun más la posición de la Administración y alarma en los mercados financieros. El envejecimiento de la población dificultará el cumplimiento del Pacto. En resumen, las políticas fiscales nacionales deben estar sujetas a restricciones para que no interfieran en la PM, pero deben dejar margen para que puedan seguir actuando en las recesiones, sobre todo en las individuales, pues en las generales la PM puede ayudar.

Presentaciones similares

>")