Descargar la presentación

La descarga está en progreso. Por favor, espere

1

JORNADAS TÉCNICAS DE AUDITORÍA

Tenerife, 3-4 de marzo de 2005 Auditoria de Declaraciones Informativas Salarios En Especie Jesús Miguel González Peñuela Delegado de la AEAT de Santa Cruz de Tenerife Santa Cruz de Tenerife, 3 de marzo de 2005 Ministerio de Economía y Hacienda. Agencia Tributaria. Delegación Especial de Canarias.

2

Auditoria de declaraciones informativas

Legislación: Real Decreto Legislativo 3/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas. (BOE ). Real Decreto 1775/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas. (BOE ). Real Decreto 2347/2004, de 23 de diciembre, por el que se modifica el Reglamento sobre la Renta de las Personas Físicas, en materia de salario medio anual del conjunto de contribuyentes y de retenciones e ingresos a cuenta sobre rendimientos del trabajo. (BOE ). Orden EHA/3492/2004, de 25 de octubre, por la que se modifica la Orden HAC72116/2003, de 22de julio, por la que se aprueban el modelo 190… (BOE ).

. Real Decreto 1775/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas. (BOE ). Real Decreto 2347/2004, de 23 de diciembre, por el que se modifica el Reglamento sobre la Renta de las Personas Físicas, en materia de salario medio anual del conjunto de contribuyentes y de retenciones e ingresos a cuenta sobre rendimientos del trabajo. (BOE ). Orden EHA/3492/2004, de 25 de octubre, por la que se modifica la Orden HAC72116/2003, de 22de julio, por la que se aprueban el modelo 190… (BOE ).")

3

Auditoria de declaraciones informativas

Pagos a Cuenta Ingresos a cuenta Retenciones Pagos Fraccionados

4

Auditoria de declaraciones informativas

Características del pago a cuenta: 1.- Sujetos obligados efectúan ingreso. 2.- Contraprestación íntegra. 3.- Retribuciones legalmente establecidas. 4.- Cambio de residencia. 5.- Resolución judicial. 6.- Obligación ingreso a cuenta, se presume. 7.- Pagos fraccionados.

5

Auditoria de declaraciones informativas

Normativa Artículos 101 a 103 de la Ley del Impuesto Artículos 72 a 109 del Reglamento

6

Auditoria de declaraciones informativas

Obligaciones formales del retenedor y del obligado a ingresar a cuenta Mensuales Resumen Anual Trimestrales Artículo 106 Reglamento

7

Auditoria de declaraciones informativas

En este resumen, además de sus datos de identificación, podrá exigirse que conste una relación nominativa de los perceptores con los siguientes datos: a) Nombre y apellidos. b) Número de identificación fiscal. c) Renta obtenida, con indicación de la identificación, descripción y naturaleza de los conceptos, así como del ejercicio en que dicha renta se hubiera devengado, incluyendo las rentas no sometidas a retención o ingreso a cuenta por razón de su cuantía, así como las dietas exceptuadas de gravamen y las rentas exentas.

Nombre y apellidos. b) Número de identificación fiscal. c) Renta obtenida, con indicación de la identificación, descripción y naturaleza de los conceptos, así como del ejercicio en que dicha renta se hubiera devengado, incluyendo las rentas no sometidas a retención o ingreso a cuenta por razón de su cuantía, así como las dietas exceptuadas de gravamen y las rentas exentas.")

8

Auditoria de declaraciones informativas

d) Reducciones aplicadas con arreglo a lo previsto en los artículos 17, apartados 2 y 3, 24.2 y 94 de la Ley del Impuesto. e) Gastos deducibles a que se refieren los artículos 18.2 y a de la Ley del Impuesto, a excepción de las cuotas satisfechas a sindicatos y colegios profesionales y los de defensa jurídica, siempre que hayan sido deducidos por el pagador de los rendimientos satisfechos. f) Circunstancias personales y familiares e importe de las reducciones que hayan sido tenidas en cuenta por el pagador para la aplicación del porcentaje de retención correspondiente.

Reducciones aplicadas con arreglo a lo previsto en los artículos 17, apartados 2 y 3, 24.2 y 94 de la Ley del Impuesto. e) Gastos deducibles a que se refieren los artículos 18.2 y 24.1.a de la Ley del Impuesto, a excepción de las cuotas satisfechas a sindicatos y colegios profesionales y los de defensa jurídica, siempre que hayan sido deducidos por el pagador de los rendimientos satisfechos. f) Circunstancias personales y familiares e importe de las reducciones que hayan sido tenidas en cuenta por el pagador para la aplicación del porcentaje de retención correspondiente.")

9

Auditoria de declaraciones informativas

g) Importe de las pensiones compensatorias entre cónyuges y anualidades por alimentos que se hayan tenido en cuenta para la práctica de las retenciones. h) Retención practicada o ingreso a cuenta efectuado. i) Cantidades reintegradas al pagador procedentes de rentas devengadas en ejercicios anteriores.

Importe de las pensiones compensatorias entre cónyuges y anualidades por alimentos que se hayan tenido en cuenta para la práctica de las retenciones. h) Retención practicada o ingreso a cuenta efectuado. i) Cantidades reintegradas al pagador procedentes de rentas devengadas en ejercicios anteriores.")

10

Auditoria de declaraciones informativas

Rentas sujetas a retención, artículo 73 Reglamento Los rendimientos del trabajo. Los rendimientos del capital mobiliario. Los rendimientos de las siguientes actividades económicas: Los rendimientos de actividades profesionales. Los rendimientos de actividades agrícolas y ganaderas. Los rendimientos de actividades forestales. Las ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva.

11

Auditoria de declaraciones informativas

También estarán sujetas a retención: Arrendamiento o subarrendamiento de inmuebles urbanos. Propiedad intelectual, industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas, del subarrendamiento sobre los bienes anteriores y los procedentes de la cesión del derecho a la explotación del derecho de imagen. Los premios que se entreguen como consecuencia de la participación en juegos, concursos, rifas o combinaciones aleatorias, estén o no vinculados a la oferta, promoción o venta de determinados bienes, productos o servicios.

12

Auditoria de declaraciones informativas

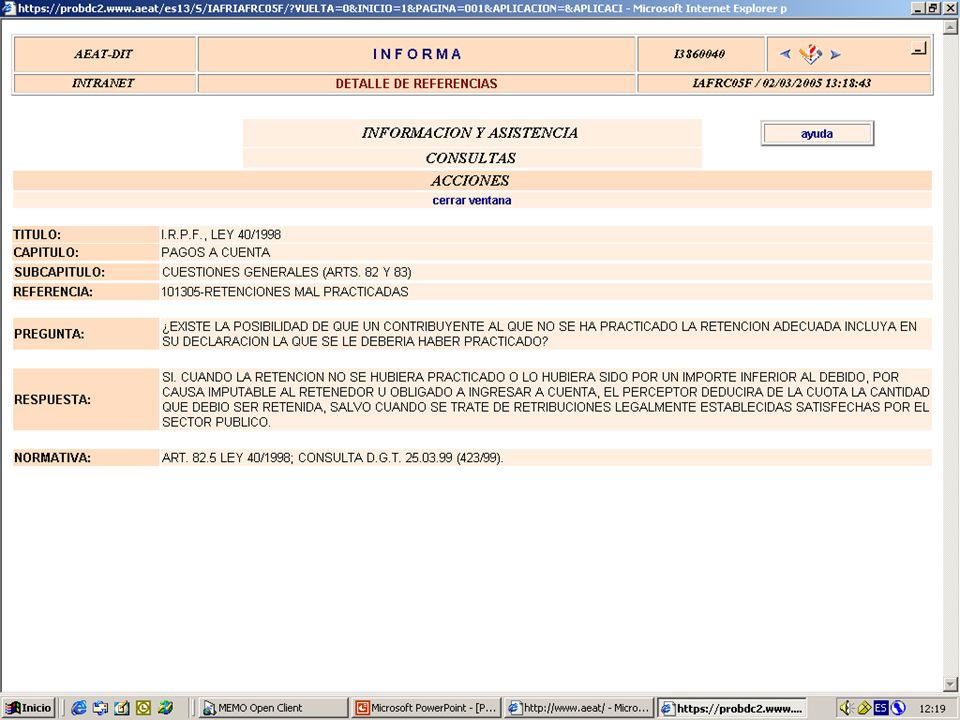

No se practica retención: 1.- Las rentas exentas y las dietas y gastos de viaje exceptuados de gravamen. 2.- Los rendimientos de los valores emitidos por el Banco de España que constituyan instrumento regulador de intervención en el mercado monetario y los rendimientos de las Letras del Tesoro. 3.- Las primas de conversión de obligaciones en acciones. 4.- Los rendimientos de cuentas en el exterior satisfechos o abonados por establecimientos permanentes en el extranjero de entidades de crédito y establecimientos financieros residentes en España.

13

Auditoria de declaraciones informativas

5.- Los dividendos y participaciones en beneficios de las sociedades patrimoniales. 6.- Los rendimientos derivados de la transmisión o reembolso de activos financieros con rendimiento explícito 7.- Los premios que se entreguen como consecuencia de juegos organizados al amparo de lo previsto en el Real Decreto-ley 16/1977, de 25 de febrero, por el que se regulan los aspectos penales, administrativos y fiscales de los juegos de suerte, envite o azar y apuestas, así como aquellos cuya base de retención no sea superior a euros.

14

Auditoria de declaraciones informativas

8.- Los rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos en los siguientes supuestos: 1. Cuando se trate de arrendamiento de vivienda por empresas para sus empleados. 2. Cuando las rentas satisfechas por el arrendatario a un mismo arrendador no superen los 900 euros anuales. 3. Cuando la actividad del arrendador esté clasificada en alguno de los epígrafes del grupo 861 de la Sección Primera de las Tarifas del Impuesto sobre Actividades Económicas, aprobadas por el Real Decreto Legislativo 1175/1990, de 28 de septiembre, o en algún otro epígrafe que faculte para la actividad de arrendamiento o subarrendamiento de bienes inmuebles urbanos, y aplicando al valor catastral de los inmuebles destinados al arrendamiento o subarrendamiento las reglas para determinar la cuota establecida en los epígrafes del citado grupo 861, no hubiese resultado cuota cero.

15

Auditoria de declaraciones informativas

9.- Los rendimientos procedentes de la devolución de la prima de emisión de acciones o participaciones y de la reducción de capital con devolución de aportaciones, salvo que procedan de beneficios no distribuidos, de acuerdo con lo previsto en el segundo párrafo del artículo 31.3.a de la Ley del Impuesto. 10.- Las ganancias patrimoniales derivadas del reembolso o transmisión de participaciones o acciones en instituciones de inversión colectiva, cuando, de acuerdo con lo establecido en el artículo 95 de la Ley del Impuesto, no proceda su cómputo.

16

Auditoria de declaraciones informativas

Obligados a retener: Todos aquellos que satisfagan rentas sometidas a esta obligación. a. Las personas jurídicas y demás entidades, incluidas las comunidades de propietarios y las entidades en régimen de atribución de rentas. b. Los contribuyentes que ejerzan actividades económicas, cuando satisfagan rentas en el ejercicio de sus actividades. c. Las personas físicas, jurídicas y demás entidades no residentes en territorio español, que operen en él mediante establecimiento permanente. d. Las personas físicas, jurídicas y demás entidades no residentes en territorio español, que operen en él sin mediación de establecimiento permanente.

26

Declaraciones informativas correspondientes al ejercicio 2004.

Auditoria de declaraciones informativas Declaraciones informativas correspondientes al ejercicio 2004. NOVEDADES

27

correspondiente al ejercicio 2004

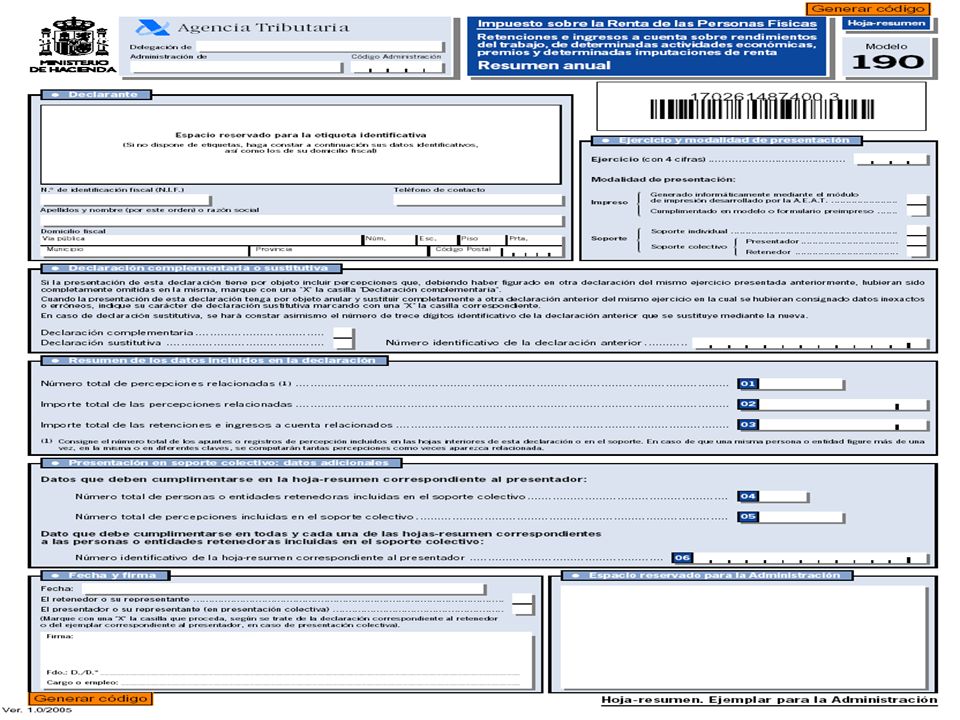

Auditoria de declaraciones informativas Novedades del modelo 190 correspondiente al ejercicio 2004 (Orden EHA/3492/2004, de 25 de octubre)

")

28

Auditoria de declaraciones informativas

Nuevas normas para la presentación del resumen anual de retenciones e ingresos a cuenta del I.R.P.F., modelo 190, del ejercicio 2004. Con carácter general, no se admitirá la presentación del modelo 190 en soporte magnético. El modelo 190 deberá presentarse por internet siempre que la declaración contenga más de 25 apuntes o registros de percepción o corresponda a una Gran Empresa. La presentación por Internet del modelo 190 requerirá que el declarante disponga de un certificado de usuario admitido por la Agencia Tributaria para generar la firma electrónica. Entidades emisoras de certificados autorizados por la AEAT. Fábrica Nacional de Moneda y Timbre (FNMT) Generalitat Valenciana Autoridad de Certificación de la Abogacía Firmaprofesional, S.A. ANF Autoridad de Certificación AC Camerfirma Agencia Catalana de Certificación IZENPE, S.A. Agencia Notarial de Certificación, S.L.

Generalitat Valenciana. Autoridad de Certificación de la Abogacía. Firmaprofesional, S.A. ANF Autoridad de Certificación. AC Camerfirma. Agencia Catalana de Certificación. IZENPE, S.A. Agencia Notarial de Certificación, S.L.")

29

Auditoria de declaraciones informativas

Cuadro-resumen sobre la forma y plazo de presentación. N.º registros de percepción Forma de presentación Plazo Hasta 25 (salvo Grandes Empresas) Impreso convencional de enero Impreso generado informáticamente de enero Internet (requiere certificado de usuario) (más 3 días) Teleproceso (EDITRAN) Entre 26 y (Grandes empresas: hasta registros) Más de Soporte magnético (sólo cartucho)

Impreso convencional de enero. Impreso generado informáticamente de enero. Internet (requiere certificado de usuario) (más 3 días) Teleproceso (EDITRAN) Entre 26 y (Grandes empresas: hasta registros) Más de Soporte magnético (sólo cartucho)")

30

Auditoria de declaraciones informativas

Nueva clave de percepción. Clave “M”. Rendimientos del trabajo con derecho a la reducción “Copa América 2007” a efectos de retenciones (art.º 13.2 del RD 2146/2004). 1. No contiene subclaves. 2. No requiere consignar el importe de la reducción. Nueva Clave “M”

. 1. No contiene subclaves. 2. No requiere consignar el importe de la reducción. Nueva Clave M")

31

Auditoria de declaraciones informativas

Nueva subclave de la clave “G” (actividades profesionales). Subclave 03. Rendimientos de actividades profesionales de nuevo inicio con derecho al tipo de retención reducido del 7 por 100. Mejora del control de las retenciones practicadas a los nuevos profesionales. Clave “G” Nueva subclave 03

. Subclave 03. Rendimientos de actividades profesionales de nuevo inicio con derecho al tipo de retención reducido del 7 por 100. Mejora del control de las retenciones practicadas a los nuevos profesionales. Clave G Nueva subclave 03.")

32

Auditoria de declaraciones informativas

Se crean subclaves en la clave “I” (rendimientos art.º 73.2,b RIRPF). Subclave 01. Rendimientos derivados de la cesión del derecho de explotación del derecho de imagen, con tipo de retención del 20 por 100. Subclave 02. Demás rendimientos previstos en el art.º 73.2,b del Reglamento, con tipo de retención del 15 por 100. Mejora del control de las retenciones practicadas sobre estos rendimientos. Clave “I” Nuevas subclaves

. Subclave 01. Rendimientos derivados de la cesión del derecho de explotación del derecho de imagen, con tipo de retención del 20 por 100. Subclave 02. Demás rendimientos previstos en el art.º 73.2,b del Reglamento, con tipo de retención del 15 por 100. Mejora del control de las retenciones practicadas sobre estos rendimientos. Clave I Nuevas subclaves.")

33

Auditoria de declaraciones informativas

Texto explicativo de tres subclaves de la clave “L” (rentas exentas). Subclave 08. Inclusión de las prestaciones públicas por maternidad satisfechas por las CC.AA. o las entidades locales. Subclave 09. Inclusión de las cantidades percibidas por acogimiento de menores. Subclave 10. Adaptación a la nueva regulación de la exención de las becas. Adaptación a las modificaciones de las letras h), i) y j) del art.º 7 de la LIRPF. Clave “L” Textos de 3 subclaves

. Subclave 08. Inclusión de las prestaciones públicas por maternidad satisfechas por las CC.AA. o las entidades locales. Subclave 09. Inclusión de las cantidades percibidas por acogimiento de menores. Subclave 10. Adaptación a la nueva regulación de la exención de las becas. Adaptación a las modificaciones de las letras h), i) y j) del art.º 7 de la LIRPF. Clave L Textos de 3 subclaves.")

34

Auditoria de declaraciones informativas

Nuevo código de tipo de contrato o relación (claves “A” y “M”). Código 4. Relación esporádica propia de los trabajadores manuales que perciben sus retribuciones por peonadas o jornales diarios. Mejora del control de las retenciones practicadas sobre estos rendimientos (no opera el tipo mínimo del 2 por 100). Nuevo código “4”.

. Código 4. Relación esporádica propia de los trabajadores manuales que perciben sus retribuciones por peonadas o jornales diarios. Mejora del control de las retenciones practicadas sobre estos rendimientos (no opera el tipo mínimo del 2 por 100). Nuevo código 4 .")

35

Auditoria de declaraciones informativas

Rentas del Trabajo Regulación: artículos 16 a 24 de la Ley y artículos 8 a 11 del Reglamento

36

Auditoria de declaraciones informativas

Concepto: Se considerarán rendimientos íntegros del trabajo todas las contraprestaciones o utilidades, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas.

37

Auditoria de declaraciones informativas

En particular: 1.- Los sueldos y salarios. 2.- Las prestaciones por desempleo. 3.- Las remuneraciones en concepto de gastos de representación. 4.- Las dietas y asignaciones para gastos de viaje, excepto los de locomoción y los normales de manutención y estancia en establecimientos de hostelería con los límites que reglamentariamente se establezcan. 5.- Las contribuciones o aportaciones satisfechas por los promotores de planes de pensiones y compromisos por pensiones. 6.- Mutualidades de Previsión Social.

38

Auditoria de declaraciones informativas

Por decisión legal: 1.- Prestaciones públicas por situaciones de incapacidad, jubilación, accidente, enfermedad, viudedad, orfandad o similares. 2.- Las prestaciones percibidas por los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y otras entidades similares. 3.- Las prestaciones percibidas por los beneficiarios de planes de pensiones.

39

Auditoria de declaraciones informativas

4.- Las prestaciones percibidas por los beneficiarios de contratos de seguros concertados con mutualidades de previsión social. 5.- Las prestaciones por jubilación e invalidez percibidas por los beneficiarios de contratos de seguro colectivo que instrumenten los compromisos por pensiones asumidos por las empresas. 6.- Las prestaciones percibidas por los beneficiarios de los planes de previsión asegurados.

40

Auditoria de declaraciones informativas

7.- Representantes políticos. 8.- Cursos, conferencias, coloquios, seminarios y similares. 9.- Obras literarias, artísticas o científicas. 10.- Las retribuciones de los administradores y miembros de los Consejos de Administración. 11.- Las pensiones compensatorias y las anualidades por alimentos. 12.- Fundadores o promotores de una sociedad. 13.- Las becas. 14.- Actividades humanitarias o de asistencia social. 15.- Relaciones laborales especiales. 16.- Aportaciones a patrimonio protegido de discapacitados.

41

Auditoria de declaraciones informativas

Artículo 17. Porcentajes de reducción aplicables a determinados rendimientos del trabajo. Artículo 18. Rendimiento neto del trabajo. Gastos 1.- Las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios. 2.- Las detracciones por derechos pasivos. 3.- Las cotizaciones a los colegios de huérfanos o entidades similares. 4.- Las cuotas satisfechas a sindicatos y colegios profesionales. 5.- Los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de euros anuales.

42

Auditoria de declaraciones informativas

Situación contable Cuentas: Subgrupo 64 <Gastos de Personal> 640 <Sueldo y salarios> 641 <Indemnizaciones> 642 <Seguridad Social a cargo de la empresa> 643 <Aportaciones a sistemas complementarios de pensiones> 649 <Otros gastos sociales>

43

Auditoria de declaraciones informativas

Conciliación: declaraciones informativas declaraciones otras Administraciones Seguridad Social declaración Impuesto sobre sociedades, IRPF contabilidad de la empresa

44

Auditoria de declaraciones informativas

Modelos 110 y Modelo 190 640 Sueldos y salarios Modelo 190 Modelos de la Seguridad Social

45

Auditoria de declaraciones informativas

Verificación de la correcta aplicación de tipos Cumplimiento de los periodos. No retraso del pago Consecuencias: liquidaciones sanciones

46

Auditoria de declaraciones informativas

Ley General Tributaria Ley 58/2003, de 17 de diciembre, General Tributaria Art. 29 Obligaciones tributaria formales Art. 35 Obligados tributarios Nuevo procedimiento sancionador

47

Salario en Especie Artículo 46. (Real Decreto Legislativo 3/2004, de 5 de marzo) Rentas en especie. 1. Constituyen rentas en especie la utilización, consumo u obtención, para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien las conceda. Cuando el pagador de las rentas entregue al contribuyente importes en metálico para que éste adquiera los bienes, derechos o servicios, la renta tendrá la consideración de dineraria.

48

Salario en Especie: Características

utilización, consumo u obtención, de bienes, derechos o servicios para fines particulares de forma gratuita o por precio inferior al normal de mercado aun cuando no supongan un gasto real para quien las conceda

49

Salario en Especie Artículo 46. (Real Decreto Legislativo 3/2004, de 5 de marzo) Rentas en especie. 2. No tendrán la consideración de rendimientos del trabajo en especie: a. Acciones o participaciones de la propia empresa o de otras empresas del grupo de sociedades b. Capacitación o reciclaje del personal empleado c. Cantinas o comedores de empresa o economatos de carácter social d. Servicios sociales y culturales del personal empleado e. Contrato de seguro de accidente laboral o de responsabilidad civil del trabajador. f. Las primas o cuotas satisfechas a entidades aseguradoras para la cobertura de enfermedad g. La prestación del servicio de educación

50

Salario en Especie: Acciones o participaciones

La entrega a los trabajadores en activo, de forma gratuita o por precio inferior al normal de mercado, de acciones o participaciones de la propia empresa o de otras empresas del grupo de sociedades, en la parte que no exceda, para el conjunto de las entregadas a cada trabajador, de euros anuales, en las condiciones que reglamentariamente se establezcan.

51

Salario en Especie: Acciones o participaciones

1. No tendrán la consideración de rendimientos del trabajo en especie, a efectos de lo previsto en el artículo 46.2.a de la Ley del Impuesto, la entrega de acciones o participaciones a los trabajadores en activo en los siguientes supuestos: 1. La entrega de acciones o participaciones de una sociedad a sus trabajadores. 2. Asimismo, en el caso de los grupos de sociedades en los que concurran las circunstancias previstas en el artículo 42 del Código de Comercio, la entrega de acciones o participaciones de una sociedad del grupo a los trabajadores, contribuyentes por este Impuesto, de las sociedades que formen parte del mismo subgrupo. Siguientes requisitos:

52

Salario en Especie: Acciones o participaciones

1.- Que la oferta se realice dentro de la política retributiva general de la empresa o, en su caso, del grupo de sociedades y que contribuya a la participación de los trabajadores en la empresa. 2.- Que cada uno de los trabajadores, conjuntamente con sus cónyuges o familiares hasta el segundo grado, no tengan una participación, directa o indirecta, en la sociedad en la que prestan sus servicios o en cualquier otra del grupo, superior al 5 %. 3.- Que los títulos se mantengan, al menos, durante tres años.

53

Salario en Especie: Acciones o participaciones

El incumplimiento del plazo a que se refiere el número 3 anterior motivará la obligación de presentar una declaración- liquidación complementaria, con los correspondientes intereses de demora, en el plazo que medie entre la fecha en que se incumpla el requisito y la finalización del plazo reglamentario de declaración correspondiente al período impositivo en que se produzca dicho incumplimiento.

54

Salario en Especie: Capacitación o reciclaje

Las cantidades destinadas a la actualización, capacitación o reciclaje del personal empleado, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo. No tendrán la consideración de retribuciones en especie, a efectos de lo previsto en el artículo 46.2.b de la Ley del Impuesto, los estudios dispuestos por Instituciones, empresas o empleadores y financiados directamente por ellos para la actualización, capacitación o reciclaje de su personal, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo, incluso cuando su prestación efectiva se efectúe por otras personas o entidades especializadas. En estos casos, los gastos de locomoción, manutención y estancia se regirán por lo previsto en el artículo 8 de este Reglamento.

55

Salario en Especie: Cantinas o comedores de empresa

Las entregas a empleados de productos a precios rebajados que se realicen en cantinas o comedores de empresa o economatos de carácter social. Tendrán la consideración de entrega de productos a precios rebajados que se realicen en comedores de empresa las fórmulas indirectas de prestación del servicio cuya cuantía no supere la cantidad que reglamentariamente se determine.

56

Salario en Especie: Cantinas o comedores de empresa

1.- A efectos de lo previsto en el artículo 46.2.c de la Ley del Impuesto, tendrán la consideración de entrega de productos a precios rebajados que se realicen en comedores de empresa las fórmulas directas e indirectas de prestación del servicio, admitidas por la legislación laboral, en las que concurran los siguientes requisitos: 1.- Que la prestación del servicio tenga lugar durante días hábiles para el empleado o trabajador. 2.- Que la prestación del servicio no tenga lugar durante los días que el empleado o trabajador devengue dietas por manutención exceptuadas de gravamen de acuerdo al artículo 8 de este Reglamento.

57

Salario en Especie: Cantinas o comedores de empresa

2.- Cuando la prestación del servicio se realice a través de fórmulas indirectas, tendrán que cumplirse, además de los requisitos exigidos en el número anterior, los siguientes: 1.- La cuantía de las fórmulas indirectas no podrá superar 7,81 euros diarios. Si la cuantía diaria fuese superior, existirá retribución en especie por el exceso. Esta cuantía podrá modificarse por el Ministro de Economía y Hacienda atendiendo a la evolución económica y al contenido social de estas fórmulas. 2.- Si para la prestación del servicio se entregasen al empleado o trabajador vales-comida o documentos similares, se observará lo siguiente:

58

Salario en Especie: Cantinas o comedores de empresa

Requisitos de los vales: Deberán estar numerados, expedidos de forma nominativa y en ellos deberá figurar su importe nominal y la empresa emisora. Serán intransmisibles. No podrá obtenerse, ni de la empresa ni de tercero, el reembolso de su importe. Sólo podrán utilizarse en establecimientos de hostelería. La Empresa que los entregue deberá llevar y conservar relación de los entregados a cada uno de sus empleados o trabajadores, con expresión del número de documento y día de entrega.

59

Salario en Especie: Servicios sociales y culturales

La utilización de los bienes destinados a los servicios sociales y culturales del personal empleado. Tendrán esta consideración, entre otros, los espacios y locales, debidamente homologados por la Administración pública competente, destinados por las empresas o empleadores a prestar el servicio de primer ciclo de educación infantil a los hijos de sus trabajadores, así como la contratación de este servicio con terceros debidamente autorizados

60

Salario en Especie: Contrato de seguro de accidente laboral

Salario en Especie: Contrato de seguro de accidente laboral o de responsabilidad civil del trabajador Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de accidente laboral o de responsabilidad civil del trabajador.

61

Salario en Especie: Cobertura de enfermedad

Las primas o cuotas satisfechas a entidades aseguradoras para la cobertura de enfermedad, cuando se cumplan los siguientes requisitos y límites: 1. Que la cobertura de enfermedad alcance al propio trabajador, pudiendo también alcanzar a su cónyuge y descendientes. 2. Que las primas o cuotas satisfechas no excedan de 500 euros anuales por cada una de las personas señaladas en el párrafo anterior.

62

Salario en Especie: Cobertura de enfermedad

No tendrán la consideración de rendimientos del trabajo en especie, de acuerdo con lo previsto en el artículo 46.2.f de la Ley del Impuesto, las primas o cuotas satisfechas por las empresas a entidades aseguradoras para la cobertura de enfermedad, cuando se cumplan los siguientes requisitos y límites: 1.- Que la cobertura de enfermedad alcance al propio trabajador, pudiendo además alcanzar a su cónyuge y descendientes. 2.- Que las primas o cuotas satisfechas no excedan de euros anuales por cada una de las personas señaladas en el apartado anterior. El exceso sobre dichas cuantías constituirá retribución en especie.

63

Salario en Especie: Cobertura de enfermedad

Ejemplos de tributación de los seguros de salud El Sr. Domingo Álvarez, asalariado, ha tenido una retribución bruta anual de euros, soportando unas retenciones en concepto de IRPF de euros y unas contribuciones a la Seguridad Social de 1.238,25 euros. Aparte de esta retribución dineraria, su empresa le ha pagado un seguro de salud de 830 euros anuales para él, otra de 940 euros anuales para su esposa (hacen declaración conjunta porque ella no tiene ingresos) y otra de 700 euros para su hija menor de edad. ¿Cómo deberá declararlo?

y otra de 700 euros para su hija menor de edad. ¿Cómo deberá declararlo")

64

Salario en Especie: Cobertura de enfermedad

Sea cual sea el nivel de ingresos del Sr. Domingo Álvarez , los primeros 500 euros de cada una de las aportaciones que hace la empresa en concepto de seguro de salud (para él, para su esposa y para su hija) no se consideran retribuciones en especie, es decir, que no hará falta que los declare como retribuciones en especie. Hagamos las cuentas de lo que deberá declarar como rendimientos en especie: · De su seguro Retribución en especie = = 330 euros · Del seguro de su mujer Retribución en especie = = 440 euros · Del seguro de su hija Retribución en especie = = 200 euros Retribuciones totales en especie = = 970 euros

no se consideran retribuciones en especie, es decir, que no hará falta que los declare como retribuciones en especie. Hagamos las cuentas de lo que deberá declarar como rendimientos en especie: · De su seguro. Retribución en especie = = 330 euros. · Del seguro de su mujer. Retribución en especie = = 440 euros. · Del seguro de su hija. Retribución en especie = = 200 euros. Retribuciones totales en especie = = 970 euros.")

65

Salario en Especie: Cobertura de enfermedad

Estos rendimientos en especie se deberán contabilizar en el cálculo de los rendimientos netos: Rendimiento neto del trabajo = Retribuciones dinerarias + retribuciones en especie - cuotas abonadas a la Seguridad Social Rendimiento neto del trabajo = ,25 = ,75 euros Calculemos ahora el rendimiento neto reducido: Rendimiento neto del trabajo reducido = Rendimiento neto del trabajo - reducción general (según tablas) Rendimiento neto del trabajo reducido = , = ,75 euros

Rendimiento neto del trabajo reducido = , = ,75 euros.")

66

Salario en Especie: prestación del servicio de educación

La prestación del servicio de educación preescolar, infantil, primaria, secundaria obligatoria, bachillerato y formación profesional por centros educativos autorizados, a los hijos de sus empleados, con carácter gratuito o por precio inferior al normal de mercado.

67

Salario en Especie: fundadores de sociedades

Artículo 45. Derechos de fundadores de sociedades. Los derechos especiales de contenido económico que se reserven los fundadores o promotores de una sociedad como remuneración de servicios personales, cuando consistan en un porcentaje sobre los beneficios de la entidad, se valorarán, como mínimo, en el 35 % del valor equivalente de capital social que permita la misma participación en los beneficios que la reconocida a los citados derechos.

68

Salario en Especie: Préstamos antes 01-01-92

No tendrán la consideración de retribuciones en especie los préstamos con tipo de interés inferiores al legal del dinero concertados con anterioridad a 1 de enero de 1992 y cuyo principal hubiese sido puesto a disposición del prestatario también con anterioridad a dicha fecha. Derechos adquiridos

69

Salario en Especie: Valoración (Art.. 47 Ley)

Con carácter general, las rentas en especie se valorarán por su valor normal en el mercado Si existen dificultades: cualquier medio de prueba admitido en derecho tasación pericial tasación pericial contradictoria Rendimiento integro: Valoración de la retribución en especie más el ingreso a cuenta Salvo: contribuciones por planes de pensiones o mutualidades cuando el ingreso a cuenta ha sido repercutido al trabajador

70

Salario en Especie: Valoración (Art.. 47 Ley)

Normas especiales de valoración: Vivienda 10% valor catastral 5% valor catastral revisado o modificado a partir de 5% del 50% valor deba computarse en Impuesto Patrimonio (el mayor de: valor o precio de adquisición valor comprobado por Administración Valoración resultante no podrá exceder del 10% de las restantes contraprestaciones del trabajo

71

Salario en Especie: Valoración (Art.. 47 Ley)

Caso de uso mixto del automóvil, atribución parcial a estos fines de empresa prorrateando en base al porcentaje de utilización privada Tres supuestos: 1.- Entrega coste de adquisición 2.- Cesión de uso 20% (coste adquisición/valor mercado gastos y tributos) 3.- Uso y posterior entrega se tiene en cuenta la valoración resultante del uso anterior: entrega (valor adquisición importe de las valoraciones del uso imputado)

3.- Uso y posterior entrega se tiene en cuenta la valoración resultante del uso anterior: entrega (valor adquisición - importe de las valoraciones del uso imputado)")

72

Salario en Especie: Valoración (Art.. 47 Ley)

Préstamos con tipo de interés inferior al legal del dinero concertados con posterioridad al 1 de enero de 1992 Valoración diferencia entre: Importe de los intereses efectivamente pagados El que resultaría de aplicar el interés legal del dinero vigente en el período ,25%; ,75%; %

73

Salario en Especie: Valoración

Valoración se realizará por el coste para el empleador, incluidos los tributos que graven la operación - Manutención, hospedaje, viaje de turismo y similares - Contrato de seguro u otro similar - Estudios y manutención

74

Salario en Especie: Precio ofertado

Artículo 46. Precio ofertado. A efectos de lo previsto en el artículo f de la Ley del Impuesto se considerará precio ofertado al público, en las retribuciones en especie satisfechas por empresas que tienen como actividad habitual la realización de las actividades que dan lugar al mismo, el previsto en el artículo 13 de la Ley 26/1984, de 19 de julio, General para la Defensa de los Consumidores y Usuarios, deduciendo los descuentos ordinarios o comunes. Se considerarán ordinarios o comunes los descuentos que sean ofertados a otros colectivos de similares características a los trabajadores de la empresa, así como los descuentos promociónales que tengan carácter general y se encuentren en vigor en el momento de satisfacer la retribución en especie o que, en otro caso, no excedan del 20 %

75

Gracias por su atención

Jesús Miguel González Peñuela Delegado de la AEAT de Santa Cruz de Tenerife Santa Cruz de Tenerife, 3 de marzo de 2005 Ministerio de Economía y Hacienda. Agencia Tributaria. Delegación Especial de Canarias.

Presentaciones similares

>")

>")