Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Presentación Políticas de Fomento Productivo Aníbal Pinto F. Asesor Ministerio de Economía Presidente de Sercotec 06 de Mayo de 2010

2

Principal efecto de la globalización Competitividad: Debemos prepararnos para competir, y competir para ganar!! Quien garantiza ahora los trabajos? Cuanto más atractivo sea nuestra competencia,… Rajesh Rao, Director de una compañía informática de Bangalore: Lo que realmente hace falta es que todo el mundo se entere de que se está produciendo un cambio fundamental en la forma de hacer negocios. Y todo el mundo va a tener que aplicar mejoras y dotarse de la capacidad necesaria para competir. Simplemente vamos a ser un mercado global.

3

Desafíos Principales Se habla mucho de emprendimiento –Lugar común –Mismos instrumentos y políticas perdimos competitividad –Además perdimos algo más importante ambición Verdadero desafío de este Ministerio: –Hacer de Chile El país más emprendedor –Generar un cambio profundo y radical en nuestra matriz cultural e institucional –Foco en los Talentos –Hacer de Chile un país no de intentos sino que de resultados.

4

Perspectivas claves Relevancia Estratégica Mipymes –Ventas y exportaciones –Empleo Desafíos para su desarrollo: –Costos de Transacción Para abrir una empresa Para operarla –Productividad Capacitación Innovación Flexibilidad del mercado laboral –Financiamiento competitivo Garantías para acceder a créditos más baratos Instrumentos directos Corfo y Sercotec Incentivos tributarios –Cultura Pilares de la Política de Fomento Productivo

5

Relevancia Estratégica Mipes Empleo Ventas y exportaciones

6

Relevancia Estratégica Mipes 1,5 millones de micro y pequeñas empresas 721.000 formales 805.000 informales 96% de las empresas del sector formal 58% del empleo 41.3% micro 16.5% pequeña –TCP 56% –Empleador 44%

7

Relevancia Estratégica Mipes GEM 63,6% de los emprendedores en etapas iniciales y el 59,8% de los establecidos declararon tener de 1 a 5 personas trabajando en sus negocios. 52,9% de los iniciales y el 54% de los establecidos aspiran a contratar de 1 a 5 trabajadores y un 4% de ellos aspira a contratar 20 trabajadores o más.

8

Relevancia Estratégica Mipes Desde 1970 a 1985 las nuevas empresas aportaron el 27% de los puestos de trabajo creados en empresas industriales en Canadá, y el 21% en los Estados Unidos. Robert Litan sostiene que entre 1980 y 2005, virtualmente todos los nuevos trabajos en Estados Unidos fueron creados por empresas que no alcanzaban a tener 5 años….

10

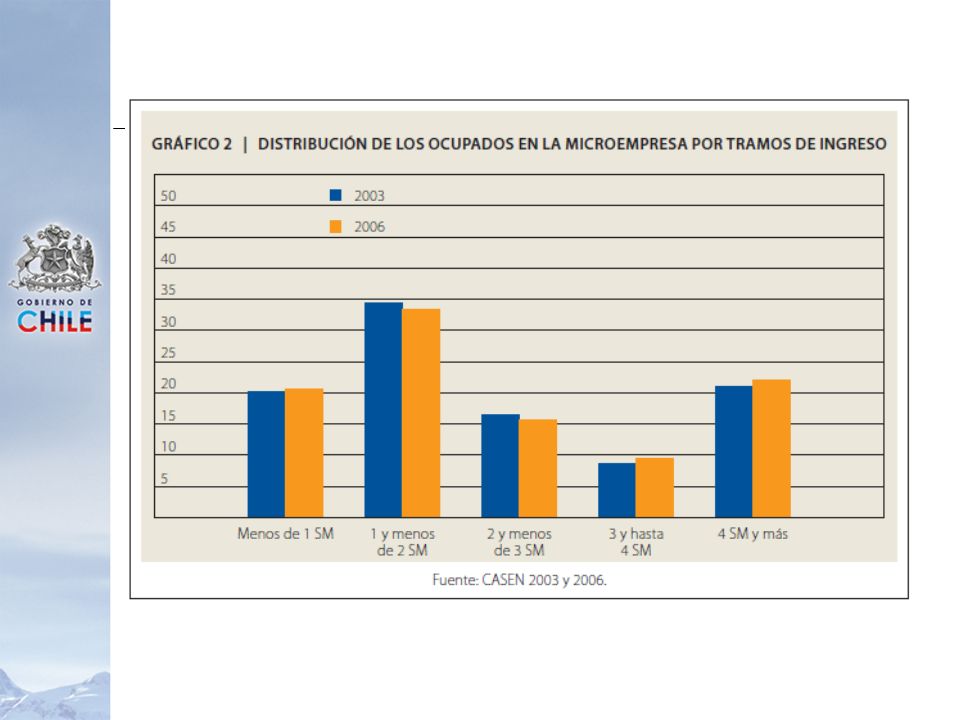

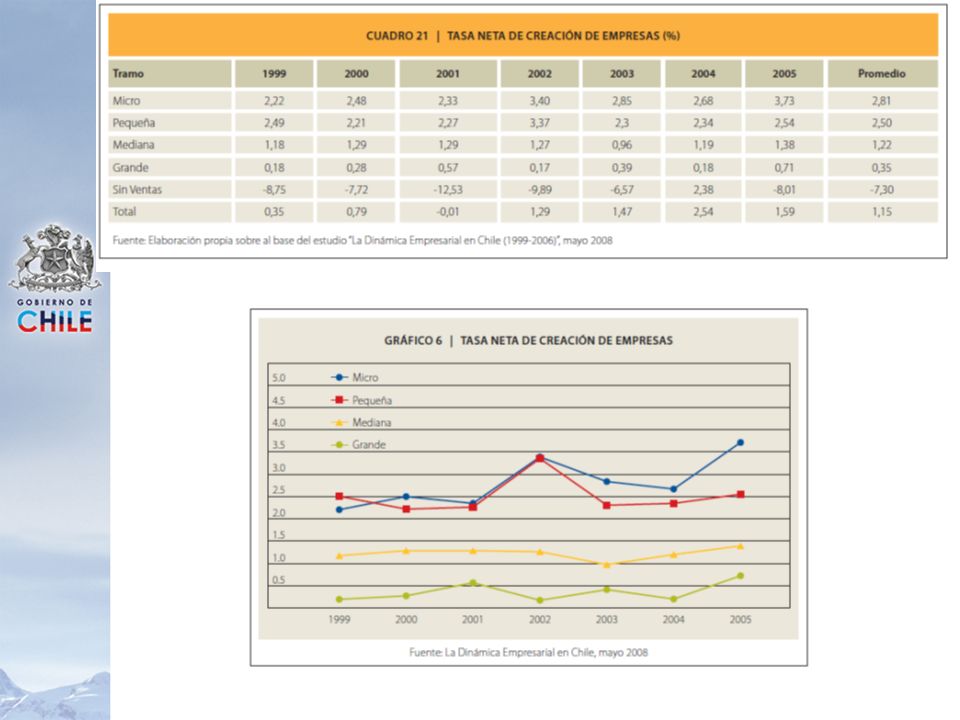

Participación en ventas de las EMT es de 14%, pero considerando sólo la Mype es de 7,75%, y la Micro es de 1,8%. Participación en ventas bajó de 10,2 a 7,8 entre 2005 y 2008 Baja en % pero sube real Ahora, lo que nos tenemos que preguntar es si estamos conformes con el ratio de crecimiento, inferior al 0,01%

11

Compras Públicas: El número de micro y pequeñas empresas inscritas en el portal de ChileCompra alcanzó a 243.756 en el año 2007 equivalente al 34% de las MIPES formales. El número de MIPES que en ese año realizó negocios, sin embargo, llegó solamente a 39.273. Relevancia Estratégica Mipes

12

Exportación: Se puede ver que sólo el 0,4% de las microempresas exportaron directamente y el 2,4% de las pequeñas, y todo el resto lo hizo indirectamente. Esto no considera: Exportadores mixtos; Exportaciones indirectas, y; Exportaciones a través de Consorcios 70% de las empresas bajo US$ 620.000 de ventas anuales no tuvieron éxito exportador.

13

Mala evaluación de políticas para apertura y penetración de mercados

14

En conclusión: Muy baja productividad Muy baja competitividad Efectos: –Tienen salarios bajos –No tienen poder de negociaci ó n –No tienen acceso a tasas de inter é s competitivas –Tienen un bajo nivel de capacitaci ó n

15

Costos de Transacción

16

Decreciente Competitividad

17

Chile bajó en un año del lugar 40 al 49 en la Facilidad para hacer negocios

18

Chile bajó en un año del lugar 55 al 69 en la Facilidad para Emprender

20

Tiempo de vida de una EMT Según la Encuesta Longitudinal de Empresas, la microempresa tiene un promedio de 10,6 años de antigüedad, en comparación con 12,2 años de la pequeña empresa, 13,7 años de la mediana y 17,6 años de la gran empresa. 29% de los microempresarios y el 51% de los pequeños empresarios han tenido un emprendimiento previo

21

Productividad Flexibilidad Laboral, Incorporación de jóvenes y mujeres Capacitación Innovación

22

¿Con quién compite realmente el emprendimiento? Costos directos de emprender Costos de transacción Los altos costos de fracasar Beneficios de no emprender, de emplearse en el trabajo mejor remunerado y más seguro, mejor garantizado, lo que a su vez está determinado principalmente por la flexibilidad del mercado laboral. En este sentido, debemos entender que a mayor flexibilidad laboral, mayor emprendimiento por oportunidad, mayor crecimiento económico, y que a menor flexibilidad, menor emprendimiento neto, y mayor emprendimiento por necesidad. La pregunta que debemos hacernos es si es eso lo que queremos?

23

Estándar deficiente para emplear nuevos trabajadores

24

Contrato tiempo indefinido: El 87,5% del personal directo de las microempresas y el 77,4% del de las pequeñas empresas está contratado por tiempo indefinido. Esta situación contrasta con la de las grandes empresas que contratan el 30% del personal directo por tiempo determinado, a plazo o por faena determinado. Estándar deficiente para emplear nuevos trabajadores

25

Estándar deficiente para crear nuevas empresas

26

Capacitación En el 2007 sólo el 7,6% de las microempresas formales capacitaron a sus trabajadores Sólo el 18% de sus directivos recibieron algún tipo de capacitación en los últimos tres años. En pequeña empresa estas cifras alcanzaron a 14% y 20%, respectivamente. En la microempresa formal un 31% de los directivos tiene educación media, y en la formal e informal, el 9%. Si se considera la totalidad de la fuerza de trabajo, el 41% no ha terminado la educación media.

27

Razón de salarios de Educación Superior / salarios de Educación Media Beyer, Harold. Fuente: LyD.

29

Innovación 81.9% de los trabajadores por cuenta propia no tienen computador Solo 37% de los que poseen computador, tienen acceso a internet No tienen acceso a tecnologías de la información No tienen acceso a tecnologías de la producción Bajo nivel de alfabetización digital Producción y costos de comercialización elevados

30

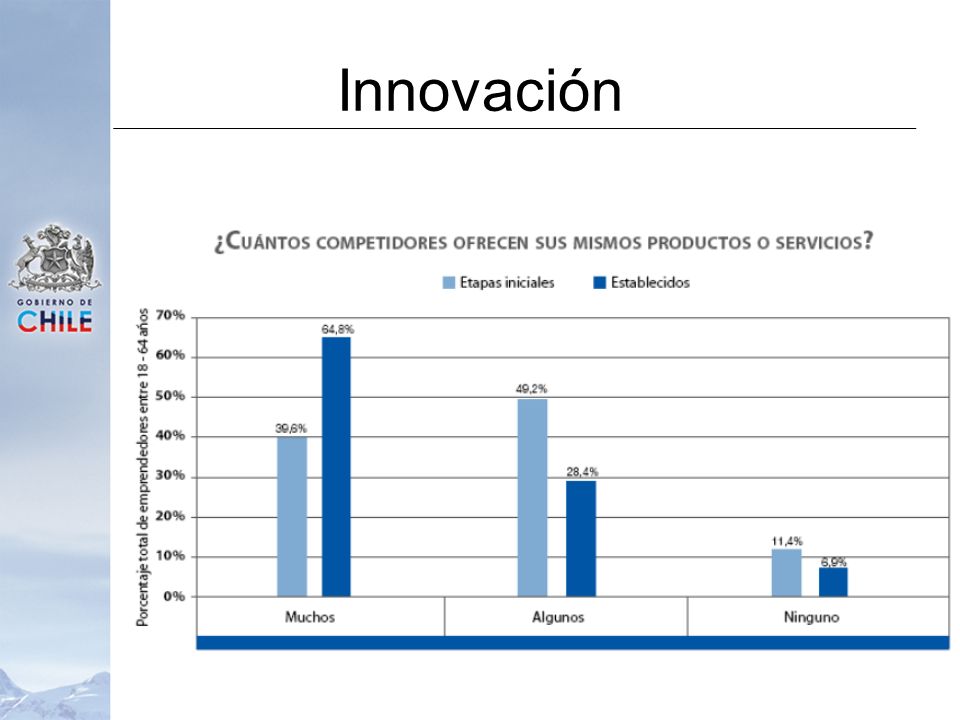

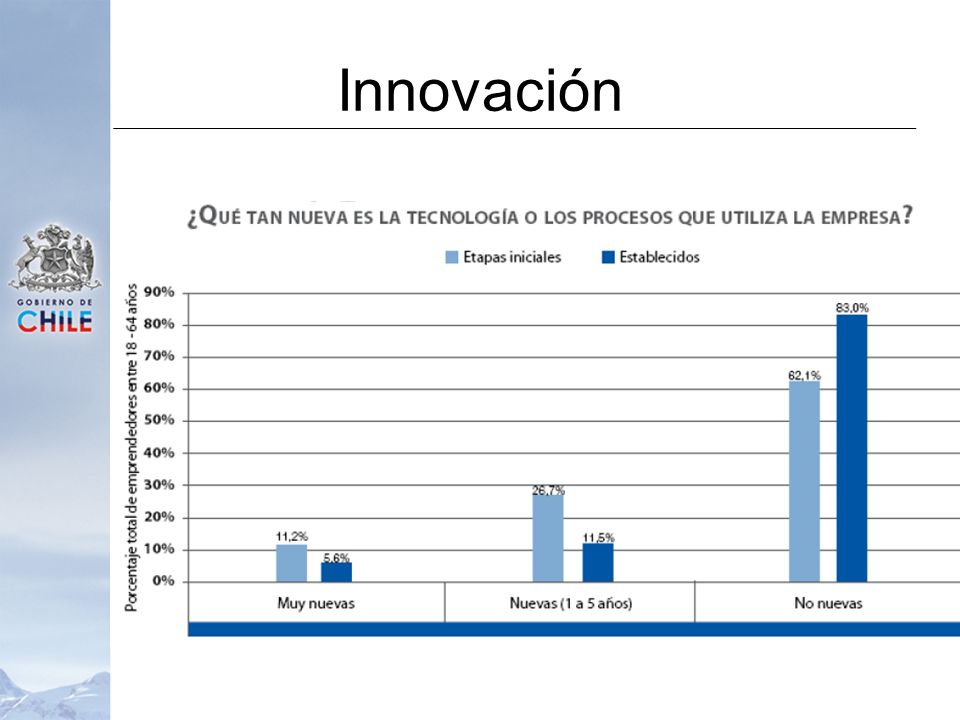

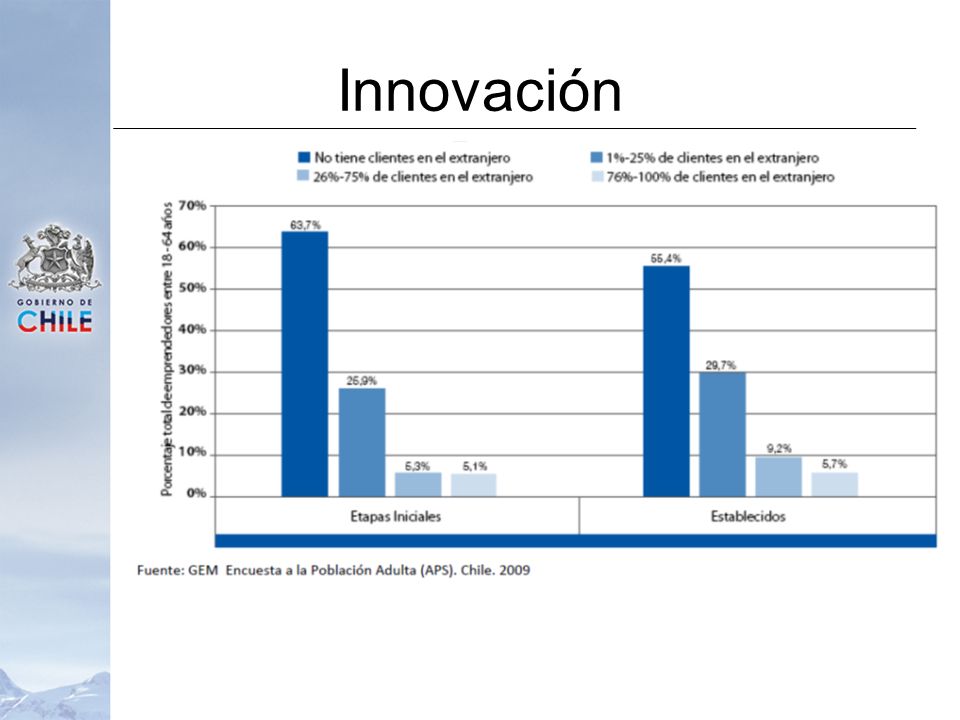

Innovación

34

Protección a la propiedad industrial

35

Piratería, enemigo de la innovación y el desarrollo

36

Financiamiento Competitivo

37

En la Encuesta de Micro- Emprendimiento de 2009 frente a la pregunta cuál es el aspecto más relevante para el crecimiento de la empresa, el 38% de las respuestas de los microempresarios apuntaron a la falta de financiamiento

38

Según la ELE, en el año 2007, aproximadamente el 50% de las microempresas no tuvo ninguna relación con el sistema financiero Sólo el 12% de las pequeñas estuvo en similar situación Cuenta corriente: –35% ME –84% PE Líneas de Crédito –17% ME –47% PE Instrumentos de Ahorro –9% ME (libreta de ahorros) –3% PE Financiamiento Competitivo

–3% PE Financiamiento Competitivo")

39

Cobertura para la microempresa formal e informal es del orden del 45% Para los otros tamaños de empresa pequeña y mediana– la cobertura supera el 100%, lo que estaría indicando que existe más de un crédito en algunas de las empresas deudoras contabilizadas. Financiamiento Competitivo

40

Altos costos de transacción Riesgo asociado a su vulnerabilidad natural y a las altas tasas de salida Falta de garantías formalizadas Requisitos asociados a la regulación bancaria que le significa incrementar sus reservas Informalidad, en el caso de las microempresas; entre otros. Renuencia de la banca privada

41

Fondos de garantía Sociedades de Garantía Recíproca Seguros de crédito Subsidios a los costos de transacción Cobertura de riesgo marginal Subsidios a la tasa Canalización de recursos públicos hacia el sector privado con atractivos márgenes de intermediación Asesoría financiera Instrumentos que se han creado

42

Los microdeudores evolucionaron desde 398 mil (diciembre del 2004) a 630 mil (diciembre del 2008), lo que representa un crecimiento de un 57%. En ese mismo período el monto de los créditos experimentó un crecimiento de 133%.

43

Cultura

44

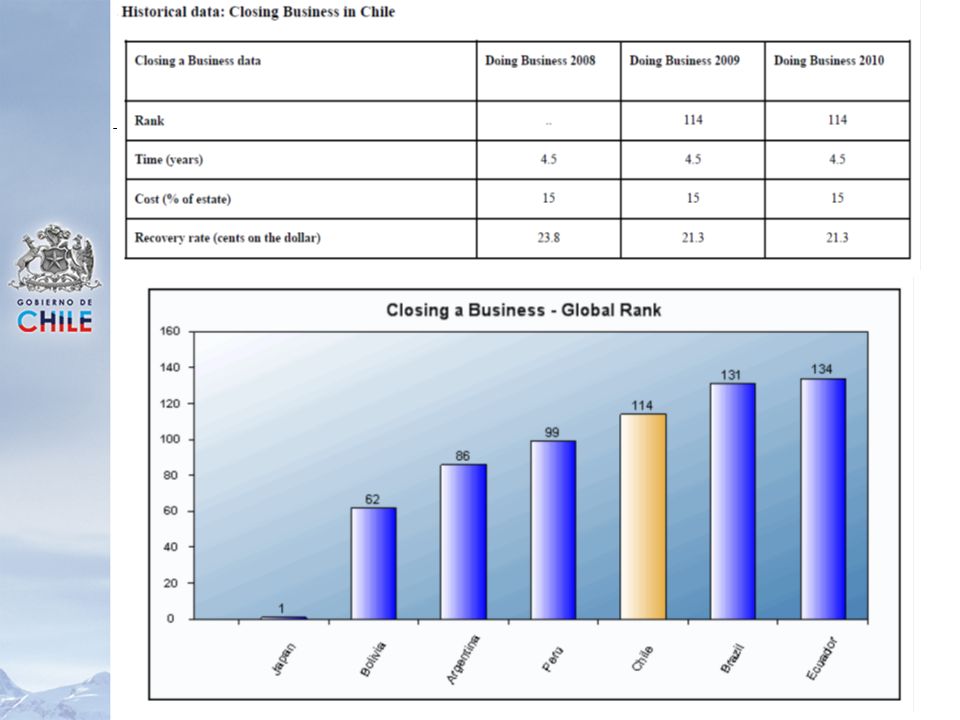

Cultura – miedo al fracaso Índices de miedo al fracaso hayan descendido más de un 10% de un año a otro. Desafío institucionalidad –permitir al emprendedor volver a comenzar, en el menor tiempo posible, –acreedores y financistas, poder rescatar el mayor porcentaje posible de sus inversiones. Plazo medio de término de empresas es de 4.5 años, mientras el costo directo es de un 15% y la tasa de recuperación no excede del 21.3% de los bienes en la quiebra.

46

Mala percepción de Cultura

47

Mala percepción sobre educación en emprendimiento

48

Buena percepción sobre empresarios

49

Pilares de la Política de Fomento Productivo

50

5 Pilares de nuestra estrategia de Emprendimiento 1. Cultura: –Cambio en la curriculums educacionales. –Valoración del emprendimiento –Adquisición de competencias 2. Costos de Transacción: –Bajar días y procedimientos para abrir y cerrar una empresa –Bajar costos para desarrollo: capital semilla programas que permiten a los emprendedores acceder a servicios de soporte operacional de excelencia y a precios asequibles »Instrumentos Corfo: Incubadoras de negocios »Innovación empresarial individual. »Costos de transacción para la exportación de bienes y servicios

51

3. Innovación: –GEM 2009, la variable Innovación es una de las peores evaluadas –Estado no ha manifestado una vocación decisiva, en términos presupuestarios y no ha tenido una política sustantiva, ni mucho menos una coordinación eficaz entre quienes originan las políticas y quienes diseñan e implementan los instrumentos. Como se señala en el GEM, se aprecia un escaso flujo de nuevas tecnologías desde el mercado a las empresas, y los espacios de interacción entre empresas y universidades son aún más pobres. Queremos que las Universidades sean actores, y aún más, que sean los actores principales, pero también queremos resultados. Patentamiento herramienta determinante para capitalizar los esfuerzos de innovación. Rigurosos en protección de derechos intelectuales: –Rankings internacionales –Transferencia tecnológica 5 Pilares de nuestra estrategia de Emprendimiento

52

4. Acceso a Capital –Generar instrumentos que estimulen el crédito a este segmento, principalmente a través de: –Fondos de Garantía –Programas de subsidio al costo marginal –Programas de subsidio al riesgo, en los que podrán participar no solo bancos sino otros actores del sistema financiero. –Instrumentos tributarios que permitan estimular el financiamiento de empresas de menor tamaño 5 Pilares de nuestra estrategia de Emprendimiento

53

5. Modernización de la institucionalidad de fomento al emprendimiento y la innovación –Evaluando en forma rigurosa la eficacia y eficiencia tanto Programas públicos respectivos Agencias públicas llamados a implementarlos –Incorporación de actores que hoy no participan en su máximo potencial, como son las empresas, desde la perspectiva privada, y las Municipalidades, desde la perspectiva pública. 5 Pilares de nuestra estrategia de Emprendimiento

54

Para terminar

55

Actitud que debemos fomentar Mirar en grande, querer en grande, pensar en grande, realizar en grande. Al comenzar un trabajo, hay que prepararlo pacientemente. La improvisación es normalmente desastrosa. Amar la obra bien hecha, y para ella poner todo el tiempo que se necesite. Padre Alberto Hurtado

56

Comiencen a correr!!

57

Muchas gracias!

Presentaciones similares

Hacia una Nueva Generación de Políticas de Promoción y Desarrollo de Inversiones en Argentina Ministerio.>")