Descargar la presentación

La descarga está en progreso. Por favor, espere

1

29 de abril del 2005

2

Antecedentes Mercados Físicos Mercados Bursátiles Mercados Virtuales y Globales Globales INTERMEDIARIOS BURSÁTILES -4,000,000 Época Nómada: Caza y recolección -10,000 Época Sedentaria: Agricultura, Ganadería y Artesanía -5,500 Época Imperial - Feudalismo: Calzadas, Infraestructura, Organización, Planeación y Canales de riego s. XIV – XVII Época Renacentista: Descubrimientos, Ciencia, Tecnología, Imprenta, Comercio, Ciudades y Transporte marítimo s. XVIII Época Revolucionaria: Revolución francesa, Revolución Industrial s. XIX Independencia, Repúblicas, Ferrocarril, Petróleo, Gas, Correo, Telégrafo, Textil y Vapor s. XX Revoluciones sociales, Automóvil, Autopistas, Aviones, Red eléctrica, Guerras mundiales, Teléfono, Socialismo, Guerra fría, Energía atómica, Radio, T.V., Computadoras e Internet BANCA CENTRAL ORFEBRES BANCOS BANCA UNIVERSAL (Grupos Financieros TRUEQUE METALES PRECIOSOS (-2,500) MONEDAS (-600) BILLETES (1,273) BONOS DIVISAS ACCIONES FORWARDS Y FUTUROS SWAPS OPCIONES DERIVADOS EXÓTICOS DERIVADOS DE CRÉDITO, DE CLIMA, ETC. Intercambio de un bien por otro Metal en peso Metal fraccionado con sello oficial Recibo s de depósit o Tasas de interés Tipos de cambio Precios e índices accionar ios Precios forward (costo de acarreo) Tasas swap, primas, volatilidades, etc. Captar y colocar Absorber y administrar Riesgos financieros PRODUCTOS FINANCIERO S PRECIOS INTERMEDIARIOS FINANCIEROS NEGOCIO

MONEDAS (-600) BILLETES (1,273) BONOS DIVISAS ACCIONES FORWARDS Y FUTUROS SWAPS OPCIONES DERIVADOS EXÓTICOS DERIVADOS DE CRÉDITO, DE CLIMA, ETC. Intercambio de un bien por otro Metal en peso Metal fraccionado con sello oficial Recibo s de depósit o Tasas de interés Tipos de cambio Precios e índices accionar ios Precios forward (costo de acarreo) Tasas swap, primas, volatilidades, etc. Captar y colocar Absorber y administrar Riesgos financieros PRODUCTOS FINANCIERO S PRECIOS INTERMEDIARIOS FINANCIEROS NEGOCIO.")

3

¿Qué es riesgo? Origen etimológico: Del italiano risico o rischio, y éste a su vez del árabe rizq, el cual significa: Lo que depara la providencia Riesgo es la probabilidad de que acontezca un evento no deseado, es la contingencia o proximidad de un daño. Origen etimológico: Del italiano risico o rischio, y éste a su vez del árabe rizq, el cual significa: Lo que depara la providencia Riesgo es la probabilidad de que acontezca un evento no deseado, es la contingencia o proximidad de un daño.

4

¿Qué es riesgo? ¿Qué es riesgo? La idea revolucionaria que define la frontera entre los tiempos modernos y el pasado es el dominio del riesgo: la noción de que el futuro es más que un capricho de los dioses y de que los hombres y las mujeres no son pasivos ante la naturaleza. Hasta que los seres humanos descubrieron un camino a través de esta frontera, el futuro era un espejo del pasado o el tenebroso dominio de oráculos y agoreros que monopolizaban el conocimiento de eventos anticipados. iLa idea revolucionaria que define la frontera entre los tiempos modernos y el pasado es el dominio del riesgo: la noción de que el futuro es más que un capricho de los dioses y de que los hombres y las mujeres no son pasivos ante la naturaleza. Hasta que los seres humanos descubrieron un camino a través de esta frontera, el futuro era un espejo del pasado o el tenebroso dominio de oráculos y agoreros que monopolizaban el conocimiento de eventos anticipados. i i Bernstein, Peter L. Against the Gods: The Remarkable Story of Risk, John Wiley, Oct. 1996, Estados Unidos. Dado que no pretendemos medir el daño ocasionado por eventos pasados sino anticipar el que provocarán eventos futuros, el entorno de dichos eventos es nuestra imaginación y por lo tanto El riesgo es irreductiblemente subjetivo.

5

Aproximación para clasificar los riesgos Por la fuente que los origina Por la forma en que se perciben Por la posibilidad de evitarlos Por la forma de calcularlos Externos Directamente perceptibles VoluntariosCuantitativos Internos Perceptibles a través de la ciencia ForzososCualitativos Virtuales

6

Postulados i Todos tenemos cierto grado de propensión a asumir riesgos. Todos tenemos cierto grado de propensión a asumir riesgos. El nivel de propensión al riesgo varía de un individuo a otro. El nivel de propensión al riesgo varía de un individuo a otro. El nivel de propensión al riesgo es influenciado por los beneficios potenciales de exponerse. El nivel de propensión al riesgo es influenciado por los beneficios potenciales de exponerse. Las percepciones del riesgo son influenciadas por la experiencia, tanto propia como ajena, de eventos de pérdida. Las percepciones del riesgo son influenciadas por la experiencia, tanto propia como ajena, de eventos de pérdida. Las decisiones individuales de exposición al riesgo representan un acto de equilibrio en el que se ponderan las percepciones del riesgo contra la propensión al riesgo. Las decisiones individuales de exposición al riesgo representan un acto de equilibrio en el que se ponderan las percepciones del riesgo contra la propensión al riesgo. Los eventos de pérdida son, por definición, consecuencia de la exposición al riesgo: asumir un riesgo implica aceptar cierta probabilidad de un resultado adverso, así que mientras más se exponga un individuo mayores serán, en promedio, tanto los beneficios como las pérdidas en que incurrirá. Los eventos de pérdida son, por definición, consecuencia de la exposición al riesgo: asumir un riesgo implica aceptar cierta probabilidad de un resultado adverso, así que mientras más se exponga un individuo mayores serán, en promedio, tanto los beneficios como las pérdidas en que incurrirá. i Adams, John y Michael Thompson. Taking account of societal concerns about risk. Framing the problem, Health & Safety Executive 2002, HSE Books Research Report 035, Reino Unido.

7

¿Qué es administración de riesgos? El objetivo de la administración de riesgos no es evitar la exposición al riesgo. El objetivo de la administración de riesgos no es evitar la exposición al riesgo. La medición de riesgos es sólo una de las fases del proceso de administración de riesgos. La medición de riesgos es sólo una de las fases del proceso de administración de riesgos. La administración de riesgos es el proceso de equilibrio entre los beneficios potenciales de exponerse a eventos indeseables y los costos potenciales de no hacerlo. Rendimiento Riesgo

8

¿Qué es administración de riesgos? Conducta de Equilibrio Beneficios Pérdidas Percepción del riesgo Propensión al riesgo El proceso de administración de riesgos no debe omitir las razones que conducen a una institución a exponerse. El proceso de administración de riesgos no debe omitir las razones que conducen a una institución a exponerse. Por lo tanto no debe restringirse a la disminución óptima del número de eventos indeseables y de su impacto. Por lo tanto no debe restringirse a la disminución óptima del número de eventos indeseables y de su impacto. Es decir, debe considerar también en todo momento los costos de oportunidad, o beneficios sacrificados, derivados de una reducción de la exposición. Es decir, debe considerar también en todo momento los costos de oportunidad, o beneficios sacrificados, derivados de una reducción de la exposición.

9

El proceso de administración de riesgos Medición Identificación de los tipos de riesgo 1 Obtención de datos 2. 1 Depuración, filtro y clasificación 2. 2 Modelación 2. 3 Revelación e información 6 Monitoreo 5 Limitación 4 Calibración del modelo 3 CONTROL DE RIESGOS 2 7

10

¿Qué son riesgos financieros? Si cualquier posición financiera implica expectativa de rendimiento. Si cualquier posición financiera implica expectativa de rendimiento. Entonces el evento no deseado en cualquier posición financiera es observar pérdidas. Entonces el evento no deseado en cualquier posición financiera es observar pérdidas. Si cualquier posición financiera implica expectativa de rendimiento. Si cualquier posición financiera implica expectativa de rendimiento. Entonces el evento no deseado en cualquier posición financiera es observar pérdidas. Entonces el evento no deseado en cualquier posición financiera es observar pérdidas. Los riesgos financieros se definen como las probabilidades de ocurrencia de los tipos de eventos generadores de rendimientos distintos a los esperados.

11

Identificación de riesgos financieros Identificación de riesgos financieros CuantitativosCualitativos MercadoCréditoLiquidezOperativoModelo Tasa Contraparte Liquidez de mercado Tecnológico Supuestos Cambiario Emisor Mismatch Control de procesos Parámetros Accionario Acreditado Recuperación del negocio Estructura Índices Legal Físicos Derivados

12

Medición de riesgos financieros El riesgo tiene dos componentes: exposición e incertidumbre. Una medida de riesgo permite asignar valor a un riesgo específico. Existen varias medidas para riesgos cuantitativos, todas ellas calculan la variación de una dada variable objetivo generada por la incertidumbre. Las medidas de riesgo se clasifican en tres grupos: 1. De sensibilidad: Calculan el efecto en una variable objetivo de desplazamientos hipotéticos en algún parámetro específico subyacente, es decir, la sensibilidad de la variable objetivo a variaciones abruptas en el parámetro de interés. 2. De volatilidad: Calculan las desviaciones de algún parámetro aleatorio o variable objetivo respecto de su media, es decir, la cambiante inestabilidad de uno o varios parámetros, factor que es ignorado por las medidas de sensibilidad. 3. Downside: Se concentran sólo en las desviaciones adversas, es decir, caracterizan las desviaciones de una variable objetivo en el peor escenario. Este tipo de medidas de riesgo requiere de modelación para generar distribuciones de probabilidad de las variables objetivo y son las más comprehensivas, dado que integran tanto sensibilidad como volatilidad con el efecto adverso de la incertidumbre.

13

Medición de riesgos 1. Sólo el nivel de exposición. 2. Sólo el nivel de incertidumbre. 3. Tanto el nivel de exposición como el nivel de incertidumbre, combinados de cierta manera. Una métrica de riesgo es la interpretación de una medida de riesgo específica. Las métricas de riesgo cuantifican normalmente de una de las tres siguientes formas: Una métrica de riesgo es la interpretación de una medida de riesgo específica. Las métricas de riesgo cuantifican normalmente de una de las tres siguientes formas:

14

Medición de riesgos 1. El primer paso en el subproceso de medición de riesgos es obtener los datos insumo, identificados como factores de riesgo: tasas, precios, razones financieras, flujos, posiciones, etc. Se requieren series históricas y en ocasiones es necesario generar aproximaciones. 2. El segundo paso consiste en depurar los datos, filtrar sólo los que necesitamos, homologarlos por fechas u otros criterios y clasificarlos. 3. Finalmente, y con base en las características cuantitativas y cualitativas de los datos, las necesidades de la institución (parámetros establecidos como políticas de riesgo por los órganos de gobierno), las características de las medidas y métricas deseadas y la disponibilidad de tiempo, conocimientos y tecnología, se establece el modelo, se aplica y se obtienen tanto insumos intermedios como productos finales. 4. Adicionalmente deben implementarse procesos de verificación y validación, antes de vaciar los resultados en reportes.

, las características de las medidas y métricas deseadas y la disponibilidad de tiempo, conocimientos y tecnología, se establece el modelo, se aplica y se obtienen tanto insumos intermedios como productos finales. 4. Adicionalmente deben implementarse procesos de verificación y validación, antes de vaciar los resultados en reportes..")

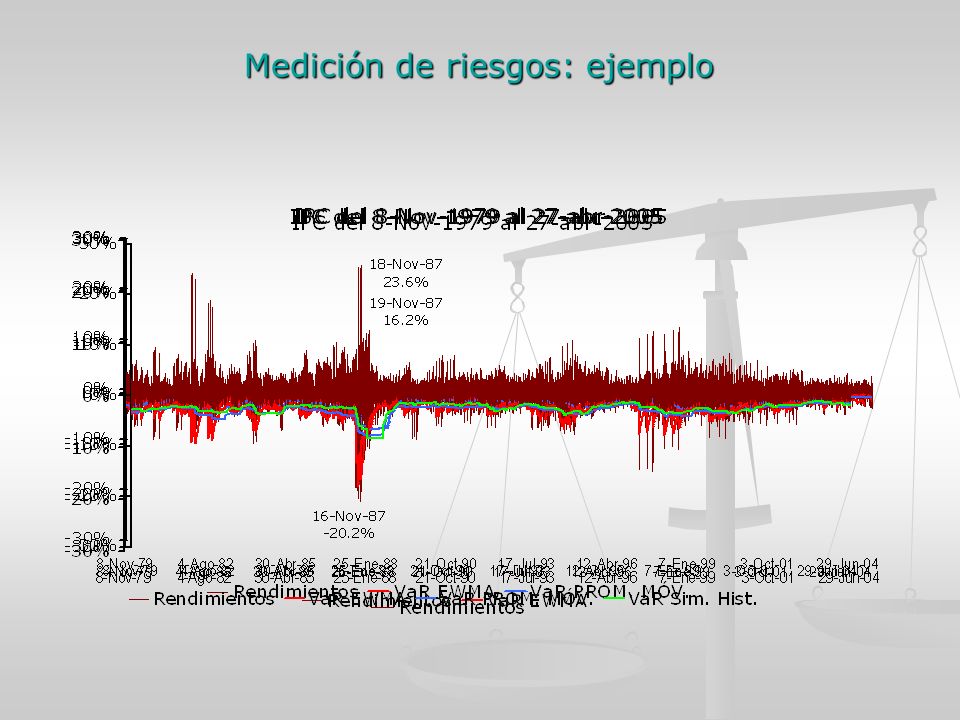

15

Medición de riesgos: ejemplo 1. Obtenemos la historia de los niveles observados por el IPC. 2. Verificamos que no existan inconsistencias y que los datos sean ajustados. 3. Dado que contamos con un número muy grande de datos podemos utilizar el modelo paramétrico (RiskMetrics) con volatilidad calculada a través del Exponentially Weighted Moving Average, =0.94, así que calculamos rendimientos logarítmicos y volatilidad. 4. Se obtiene después el VaR de acuerdo a los parámetros establecidos (horizonte y nivel de confianza). En nuestro ejemplo, 1 día y 95%. 5. Se compara el resultado obtenido contra los generados a través de modelos alternativos, así como contra los rendimientos observados. Si el objetivo es obtener una medida de riesgo tipo Valor en Riesgo para el Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores:

con volatilidad calculada a través del Exponentially Weighted Moving Average, =0.94, así que calculamos rendimientos logarítmicos y volatilidad. 4. Se obtiene después el VaR de acuerdo a los parámetros establecidos (horizonte y nivel de confianza). En nuestro ejemplo, 1 día y 95%. 5. Se compara el resultado obtenido contra los generados a través de modelos alternativos, así como contra los rendimientos observados. Si el objetivo es obtener una medida de riesgo tipo Valor en Riesgo para el Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores:.")

16

Medición de riesgos: ejemplo

18

Calibración del modelo: Back - test 1. La variable de interés es el número de excesos. Dado que sólo puede tomar dos valores, excede o no excede, la distribución de la variable es discreta del tipo binomial. Si n es el número de observaciones de la variable, y p la probabilidad de que se genere un exceso: Media: np Media: np Varianza: np(1-p) Varianza: np(1-p) 2. Si disponemos de un número considerablemente grande de observaciones podemos asumir que converge a una distribución normal, por lo tanto podemos definir un rango de confianza que nos permita establecer a partir del número de excesos observados si el modelo se acepta o se rechaza, sumando y restando a la media un número dado de desviaciones a partir del nivel de confianza deseado.

Varianza: np(1-p) 2. Si disponemos de un número considerablemente grande de observaciones podemos asumir que converge a una distribución normal, por lo tanto podemos definir un rango de confianza que nos permita establecer a partir del número de excesos observados si el modelo se acepta o se rechaza, sumando y restando a la media un número dado de desviaciones a partir del nivel de confianza deseado..")

19

Calibración del modelo: Back - test Rangos de confianza para aceptación del modelo: Mínimo: Mínimo: Máximo: Máximo: Por ejemplo, si disponemos de 600 observaciones y deseamos un nivel de confianza del 95%, dado que Z p/2 =1.96, el rango es (20,40). Es decir, si el modelo genera un número entre 20 y 40 excesos es aceptable, en caso contrario se rechaza porque sobreestima o subestima el nivel de riesgo, lo que conduce a decisiones imprecisas sobre el nivel de exposición.

20

Situaciones catastróficas: Stress - test Una de las causas de que el modelo fracase sucesivamente en un periodo dado es que se transcurra por un periodo catastrófico que invalide los supuestos: La realidad no se ajusta al modelo, las estructuras de correlaciones se trastornan y el nivel de severidad o impacto probable es elevado: tanto la exposición como la incertidumbre crecen. La alternativa más utilizada consiste en someter las posiciones a puntos de ruptura, es decir, al colapso hipotético de los supuestos para evaluar el resultado, o pérdida probable, en una situación simulada de estrés. Los dos grupos básicos de pruebas de estrés son: Análisis de escenarios: Se evalúa el impacto en el portafolio de escenarios específicos, por lo que se enfatiza la especificación del escenario y la evaluación de sus ramificaciones. Análisis de escenarios: Se evalúa el impacto en el portafolio de escenarios específicos, por lo que se enfatiza la especificación del escenario y la evaluación de sus ramificaciones. Prueba mecánica: Se evalúa una serie de posibilidades definidas matemática o estadísticamente para determinar la combinación más perjudicial de eventos y la pérdida hipotética que producirían. Prueba mecánica: Se evalúa una serie de posibilidades definidas matemática o estadísticamente para determinar la combinación más perjudicial de eventos y la pérdida hipotética que producirían.

21

Limitación del nivel de exposición Como decisión de negocio y en base a las características de la institución, así como a sus necesidades, a través de los órganos de gobierno de la organización se establecen, a propuesta del Comité de Riesgos y aprobación del Consejo, los límites globales y específicos por tipo de riesgo que permiten autorizar formas específicas de exposición. Cuando se autoriza un límite de riesgo para actividades que implican exposición deben especificarse tres características: 1. U na métrica de riesgo. 2. U na medida de riesgo compatible con la métrica especificada. 3. E l límite, es decir, el valor de la métrica de riesgo que no deberá ser excedido.

22

Limitación del nivel de exposición El nivel de consumo o utilización del límite, en cualquier momento dado, es el monto real de exposición cuantificado de acuerdo con la medida de riesgo aplicada. Cuando el nivel de consumo excede el límite establecido se ha generado una violación al límite. Existen diversos tipos de límites, entre ellos tres de los más utilizados son: 1. L ímites de stop-loss: Monto máximo de pérdida realizada aceptable en un portafolio en un periodo dado. Si se genera una violación se obliga al operador a cubrir la exposición, es decir, a detener la acumulación de pérdidas. 2. L ímites de exposición: Límites basados en métricas de exposición, por ejemplo sensibilidades como duración, convexidad, delta, gamma, etc. 3. L ímites de VaR: A partir del cálculo del monto o porción del portafolio que se encuentra en riesgo para un horizonte dado con cierto nivel de confianza.

23

Limitación del nivel de exposición El nivel de consumo o utilización del límite, en cualquier momento dado, es el monto real de exposición cuantificado de acuerdo con la medida de riesgo aplicada. Cuando el nivel de consumo excede el límite establecido se ha generado una violación al límite. Existen diversos tipos de límites, a continuación se comparan tres de los más importantes:

24

Monitoreo Una vez establecidos los límites, parámetros y modelos, y ya que se ha logrado implementar el cálculo periódico de los indicadores de riesgos, de acuerdo a las medidas y métricas acordadas, se monitorea la evolución del nivel de exposición contra el desempeño del portafolio para detectar o, en su caso, anticipar en la medida de lo posible las violaciones potenciales de los límites establecidos.

25

Monitoreo La periodicidad tanto de la obtención de indicadores como del monitoreo depende de diversos factores como las necesidades de la organización, la disponibilidad de información y el tipo de riesgo. Los límites de tipo stop-loss normalmente generan acciones sólo correctivas, al tratarse de un indicador reactivo.

26

Monitoreo Los límites de exposición, de la misma forma que los límites de tipo VaR, permiten un monitoreo prospectivo, es decir, que permite anticipar hasta cierto punto un evento de violación de límites, lo que genera cierto margen de maniobra para tomar acciones preventivas.

27

Revelación e información La revelación se refiere a especificar los riesgos a los que se encuentra expuesta la institución, la información a las características particulares de nivel de exposición, nivel de consumo de límites, niveles vigentes de límites, en su caso detalle de las violaciones observadas a los límites, medidas adoptadas para resolver la violación, etc. Una correcta toma de decisiones requiere un adecuado informe de riesgos.

28

1 CONTROL DE RIESGOS Finalmente, si se detecta que por factores externos (situaciones de estrés, degradación de calificación de una o varias contrapartes, trastorno de liquidez, etc.) o por factores internos (reestructura de los portafolios, alteración del perfil de riesgo, mismatch, etc.) o por el efecto combinado de ambos, la institución enfrenta niveles indeseables de exposición a uno o varios tipos de riesgo, el control de riesgos consiste en adoptar las medidas necesarias para reducir el nivel de exposición, que pueden implicar una cobertura parcial, óptima, dinámica o perfecta de la posición; deshacer la posición; ejecutar en su caso redes de seguridad, etc. Objetivos globales de riesgo rendimiento 2 Asignación de capital (distribución de ingresos y riesgo)

.")

29

CONTROL DE RIESGOS Riesgo - Rendimiento

30

29 de abril del 2005

Presentaciones similares

existente.>")