Descargar la presentación

La descarga está en progreso. Por favor, espere

1

BLOQUE 2. INGENIERÍA FINANCIERA

VALUACIÓN DE EMPRESAS BLOQUE 2. INGENIERÍA FINANCIERA

2

¿QUÉ ES EL VALOR? En general la empresa tiene distinto valor para los distintos compradores y para el vendedor. El precio en cambio es la cantidad que acuerdan para realizar la operación de compraventa.

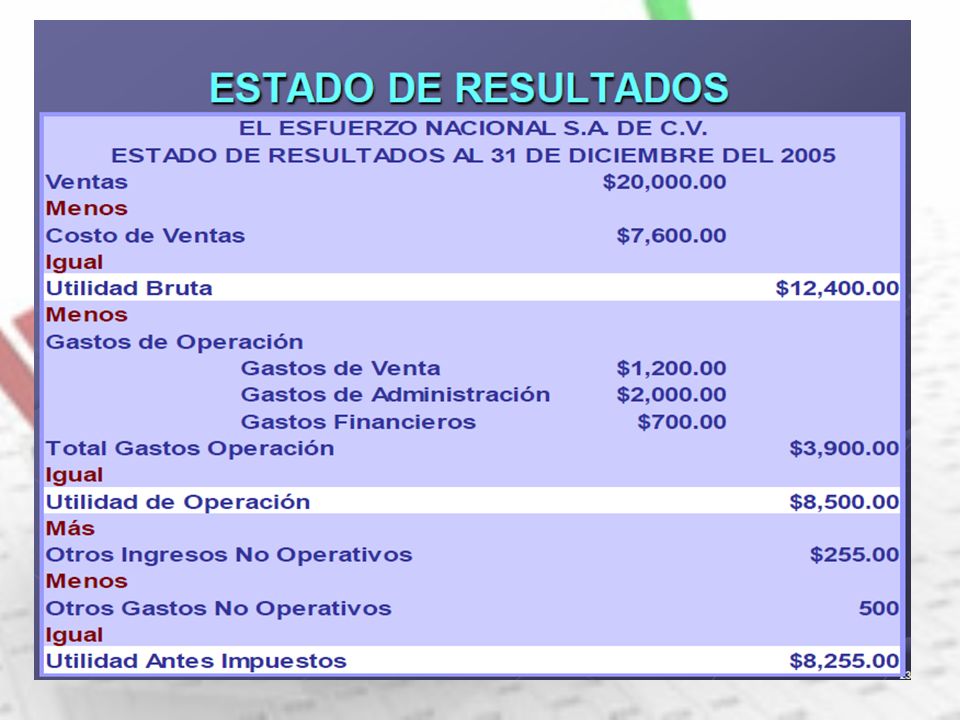

4

¿QUÉ ES EL VALOR? Necesitamos información financiera confiable de la compañía. Los estados financieros debn ser validados por contadores públicos y formas independientes.

5

¿QUÉ ES EL VALOR? Relación del riesgo y rendimiento Flujos de efectivo

Momento de los flujos Rendimiento requerido

7

VALUACIÓN Método de Descuento de Flujo de Caja (DFC) - Es el método de valoración más utilizado y favorito de los expertos que quieren obtener un justo y real valor de una empresa, ya que sobre todo determina el valor intrínseco de una compañía.

- Es el método de valoración más utilizado y favorito de los expertos que quieren obtener un justo y real valor de una empresa, ya que sobre todo determina el valor intrínseco de una compañía.")

8

VALUACIÓN Las principales características de este método son:

El valor de un negocio en función de su capacidad para generar recursos financieros a futuro. Incorpora el concepto de riesgo, tanto de negocio como financiero. Contempla el valor temporal del dinero. Considera las inversiones requeridas para la generación de recursos.

9

VALUACIÓN Este método evita la falta de homogeneidad de la información contable, derivada de la existencia de criterios alternativos aceptables. Como principal inconveniente, podríamos citar el posible carácter subjetivo de alguna de las hipótesis utilizadas para cuantificar el riesgo.

10

VALUACIÓN Los flujos de liquidez se pueden clasificar en:

Flujos de caja operacionales: efectivo recibido o expendido como resultado de las actividades económicas de base de la compañía. Flujos de caja de inversión: efectivo recibido o expendido considerando los gastos en inversión de capital que beneficiarán el negocio a futuro. (Ej: la compra de maquinaria nueva, inversiones o adquisiciones.) Flujos de caja de financiamiento: efectivo recibido o expendido como resultado de actividades financieras, tales como recepción o pago de préstamos, emisiones o recompra de acciones y/o pago de dividendos.

Flujos de caja de financiamiento: efectivo recibido o expendido como resultado de actividades financieras, tales como recepción o pago de préstamos, emisiones o recompra de acciones y/o pago de dividendos.")

Presentaciones similares

>")

>")