Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El Rol del Operador Jaime Márquez-Mares Carlos Lozano Área de Riesgos

Anexos

2

Quién es el operador de créditos exitoso

Es un agente importante de la cadena productiva, preferentemente persona jurídica que cuente con un equipo interdisciplinario de profesionales, con el objeto de otorgar servicios externos de asesoría a los productores agropecuarios, clientes del banco, a quienes tiene que capacitar, asistir, orientar para ser cada vez más eficientes en el manejo de sus tierras; de tal forma que logre: Disminuir sus costos Mejorar la calidad de vida de los clientes beneficiarios de Agrobanco Incrementar su rendimiento Maximizar su rentabilidad

3

Qué cualidades debe tener el operador de créditos

Conocer los aspectos técnicos agronómicos de los cultivos o actividades de corto y mediano plazo que van a asesorar y que serán financiados por el banco. Tener conocimiento en la elaboración de proyectos de inversión de corto y mediano plazo Conocer de finanzas y de evaluación de créditos y cobranzas. Contar con capacidad de negociación (integrativa) y liderazgo.

y liderazgo.")

4

Qué cualidades debe tener el operador de créditos

Capacidad comercial (conocer los productos que el banco vende, sus condiciones) con seguridad, sentido de proyección y cultura de riesgos. Importante, tener VALORES (honestidad, transparencia, responsabilidad en sus actividades laborales y personales, estar comprometido con sus objetivos, ordenado, metódico, puntual). Tener una visión integral del negocio y del sector (conocer su mercado). Asumir retos y concretar objetivos.

con seguridad, sentido de proyección y cultura de riesgos. Importante, tener VALORES (honestidad, transparencia, responsabilidad en sus actividades laborales y personales, estar comprometido con sus objetivos, ordenado, metódico, puntual). Tener una visión integral del negocio y del sector (conocer su mercado). Asumir retos y concretar objetivos.")

5

Conozcamos cuanto cuesta nuestro servicio

Conociendo lo que cuesta sabré lo que debo cobrar. Algunos parámetros que me ayudan a conocer el costo de mi servicio: Número de visitas. Recojo de documentos. Elaboración del proyecto. Asistencia técnica. Seguimiento. Mi servicio tiene que generar valor.

6

Claves para una negociación efectiva

El financiamiento le da al cliente la posibilidad de ganar mucho más de lo que él puede ganar sólo con su capital. “Usted va ganar sin preocuparse por lo que tiene que pagar” La Tasa de Interés no es realmente 19% “Usted paga sólo por el tiempo que usa nuestro capital” El pago al Operador es una inversión y no un costo. “Usted gana por mis servicios y no le cuesta”

7

Claves para una Evaluación Exitosa

8

Qué evaluamos al momento de otorgar un crédito?

Evaluación Cualitativa Solvencia moral Historial crediticio Referencias Evaluación Cuantitativa Capacidad de Pago Solvencia económica

9

Herramientas para una Evaluación efectiva

Balance General o Estado de Situación Estado de Ganancias y Pérdidas o de Resultados Flujo de Caja

10

Cuénteme que tiene y a quién debe?

Pasivo Corriente Activo Corriente Pasivo No Corriente Capital de Trabajo Activo No Corriente Patrimonio

11

Cuénteme que tiene y a quién debe?

Caja Efectivo o disponible Ahorros Juntas Cuentas por pagar Pago a proveedores Adelanto de habilitadores Préstamo de agiotistas o familiares Cuentas por cobrar Ctas. x cobrar a Clientes Cooperativas Otras cuentas por pagar Préstamos de otras IFI’s o nuestros (de corto plazo, menores a un año) Existencias Semillas, fertlizantes, agrowuímicos, etc. Cosechas y materias primas en almacén Animales en crianza Cuentas por pagar diversas Préstamos de otras IFI’s o nuestros (de largo plazo, mayores a un año) Activo Fijo Predio rural, plantaciones, pozos Vehículos, tractores, herramientas agrícolas, etc. Animales en producción. Patrimonio Capital Resultados acumulados Resultados del ejercicio Por defecto: lo que tiene menos lo que debe.

Existencias. Semillas, fertlizantes, agrowuímicos, etc. Cosechas y materias primas en almacén. Animales en crianza. Cuentas por pagar diversas. Préstamos de otras IFI’s o nuestros. (de largo plazo, mayores a un año) Activo Fijo. Predio rural, plantaciones, pozos. Vehículos, tractores, herramientas agrícolas, etc. Animales en producción. Patrimonio. Capital. Resultados acumulados. Resultados del ejercicio. Por defecto: lo que tiene menos lo que debe.")

12

Dígame cuánto vende y cuánto le cuesta?

Ventas 50000 Costo de Ventas 34000 Utilidad Bruta 16000 Costos Operativos 1500 Gastos Administrativos 1100 Utilidad Operativo 13400 Ingresos Financieros Gastos Financieros 2780 Otros Ingresos 800 Otros Egresos 200 Utilidad antes de impuestos 11220 Impuestos 3366 Utilidad Neta 7854

13

Dígame cuánto vende y cuánto le cuesta?

Ventas 50000 Costo de Ventas 34000 Utilidad Bruta 16000 Costos Operativos 1500 Gastos Administrativos 1100 Utilidad Operativo 13400 Ingresos Financieros Gastos Financieros 2780 Otros Ingresos 800 Otros Egresos 200 Utilidad antes de impuestos 11220 Impuestos 3366 Utilidad Neta 7854 Ventas 50000 Costo de Ventas 34000 Utilidad Bruta 16000 Costos Operativos 1500 Gastos Administrativos 1100 Utilidad Operativo 13400 Cuota pagada 4500 Otros Ingresos Netos 600 Gastos Familiares 800 Utilidad Neta 8700

14

Cómo vende y cómo paga?

15

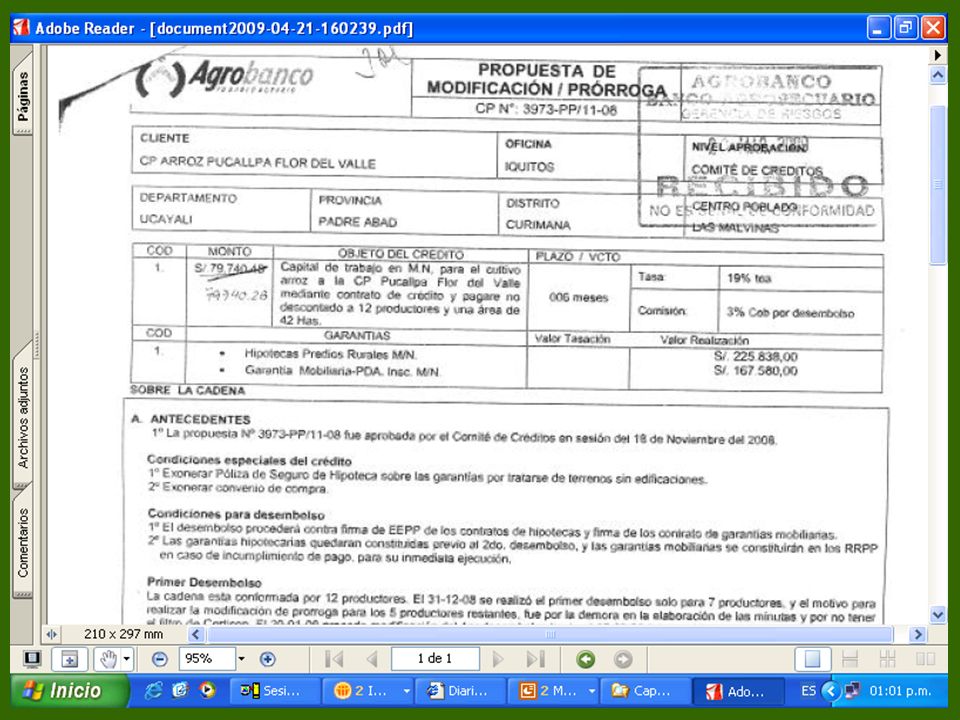

Directiva de Crédito N° 003/04-2009 San Isidro, 20 de Abril del 2009

Una Oportunidad para Crecer Directiva de Crédito N° 003/ San Isidro, 20 de Abril del 2009

16

DELEGACION DE FACULTADES CREDITICIAS

I.- OBJETIVO Comunicar mediante la Directiva Crediticia nuevos lineamientos e instrucciones crediticias, con respecto a operaciones de créditos de clientes que ya han tenido experiencia crediticia favorable con el Banco así como, de realizar modificaciones y prórrogas de propuestas de créditos aprobadas. II.- DIRECTIVAS Estas delegaciones se ejercitarán en cumplimiento estricto de las normas y políticas establecidas por el Banco, de acuerdo a su filosofía, valores y a las políticas establecidas en el Manual de Créditos y Riesgos. Estas delegaciones deberán ser informadas al Directorio inmediatamente después de su aprobación por el Comité de Créditos. 1. Niveles de Autonomía para la Aprobación de Propuestas de Créditos Las Oficinas Regionales tendrán un límite de aprobación de créditos para clientes que son sujetos de créditos del Banco, con experiencia crediticia favorable.

17

DELEGACION DE FACULTADES CREDITICIAS

Las características del nivel de autonomía son: Aplicable para Cadenas Productivas cuyos integrantes han tenido por lo menos en una oportunidad experiencia crediticia formulada con el Banco, cumpliendo sus compromisos. Aplicable para el financiamiento de productos estandarizados autorizados por el Área de Riesgos, según lista de productos cuyas condiciones se adjunta. Sólo para crédito de sostenimiento destinado a financiar el mismo cultivo, áreas similares o equivalentes y por las mismas condiciones, en cuanto a plazo, plan de desembolso, reembolso, garantías y tasa de interés. El importe a otorgar será con un margen no mayor del 20 % del crédito otorgado previamente. Se mantendrá el mismo porcentaje de cobertura de las garantías. Haber cumplido con la entrega de los informes de visita y supervisión completa, informes de cierre de campaña completo, pago del crédito con un máximo de atraso de 59 días. Los clientes que tengan deudas con terceros, presentarán un flujo de caja integral, identificando los respectivos medios de pago. No aplican para clientes calificados en categoría Deficiente, Dudoso o Pérdida. Tampoco para clientes que mantengan deudas vencidas con Agrobanco desde el primer día a la fecha de desembolso del préstamo.

18

DELEGACION DE FACULTADES CREDITICIAS

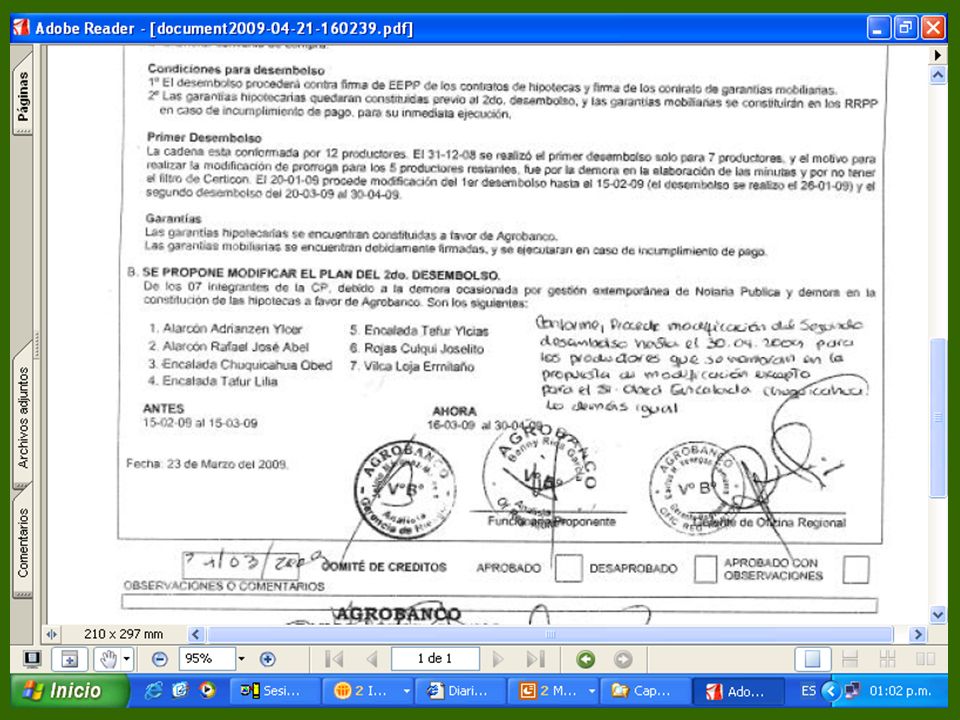

2. Autonomía por Delegación para Autorizar Modificaciones y Prórrogas a las Propuestas de Créditos aprobadas Las modificaciones y prórrogas de las propuestas de crédito aprobadas en cadenas productivas se realizarán mediante el formato de Modificación de Propuesta de Crédito. Estas se aplicarán para los siguientes casos: a). Modificación de fechas de desembolso de una propuesta de crédito previamente aprobada, por un plazo de hasta 60 días del vencimiento de la fecha de desembolso. En la propuesta de modificación deberá precisarse que la ampliación del plazo no afectará la factibilidad del proyecto. La propuesta de crédito quedará anulada automáticamente si no ha tenido desembolso alguno luego de cumplir los 90 días desde el vencimiento de la fecha de desembolso, según sea esta la original o prorrogada. Para el caso de integrantes se aplica el mismo criterio

. Modificación de fechas de desembolso de una propuesta de crédito previamente aprobada, por un plazo de hasta 60 días del vencimiento de la fecha de desembolso. En la propuesta de modificación deberá precisarse que la ampliación del plazo no afectará la factibilidad del proyecto. La propuesta de crédito quedará anulada automáticamente si no ha tenido desembolso alguno luego de cumplir los 90 días desde el vencimiento de la fecha de desembolso, según sea esta la original o prorrogada. Para el caso de integrantes se aplica el mismo criterio.")

19

DELEGACION DE FACULTADES CREDITICIAS

b). Modificación de las siguientes condiciones: cambio del operador, cambio de un proveedor por otro, reducción del número de integrantes, reducción del importe de crédito, cambio del pago al proveedor por pago directo al productor. Para los casos de cambio de operador o proveedor se exigirá la carta de los productores aceptando dicho cambio. El pago directo al productor y no al proveedor, será sustentado contra factura o boleta de la compra de los insumos que reemplazan la obligación con el proveedor, debiendo archivarse en la Oficina Regional e indicarlo en la Propuesta de modificación. c). Prórroga por única vez de fecha de vencimiento de operaciones en cadenas productivas o créditos individuales comerciales hasta por un período de 30 días. Este plazo se aplica también para la modificación de cronogramas de amortización; decisión que debe quedar sustentada en las conclusiones del Informe de Visita y Declaración de cosecha, documentos que no deberán tener una antigüedad mayor a 15 días sobre la fecha de la decisión. Las sustentaciones, mecanismos de control y supervisión deberán estar señaladas en la propuesta de modificación.

. Modificación de las siguientes condiciones: cambio del operador, cambio de un proveedor por otro, reducción del número de integrantes, reducción del importe de crédito, cambio del pago al proveedor por pago directo al productor. Para los casos de cambio de operador o proveedor se exigirá la carta de los productores aceptando dicho cambio. El pago directo al productor y no al proveedor, será sustentado contra factura o boleta de la compra de los insumos que reemplazan la obligación con el proveedor, debiendo archivarse en la Oficina Regional e indicarlo en la Propuesta de modificación. c). Prórroga por única vez de fecha de vencimiento de operaciones en cadenas productivas o créditos individuales comerciales hasta por un período de 30 días. Este plazo se aplica también para la modificación de cronogramas de amortización; decisión que debe quedar sustentada en las conclusiones del Informe de Visita y Declaración de cosecha, documentos que no deberán tener una antigüedad mayor a 15 días sobre la fecha de la decisión. Las sustentaciones, mecanismos de control y supervisión deberán estar señaladas en la propuesta de modificación.")

20

DELEGACION DE FACULTADES CREDITICIAS

3. Comité de Créditos de la Oficina Se establece el Comité de Créditos de la Oficina en cada Oficina Regional bajo los siguientes lineamientos: a). El Comité de Créditos de la Oficina tiene por finalidad: Aprobar, denegar dentro de su nivel de autonomía o recomendar a los niveles superiores, las propuestas de crédito presentadas. Supervisar permanentemente la cartera de créditos, con énfasis en la cartera de vencidos. La función de éste comité no limita ni disminuye la responsabilidad del Gerente Regional y del Analista responsable sobre los riesgos propuestos. b.) De las Sesiones del Comité: Sesionarán de acuerdo a las fechas y periodo que se establecen en el presente documento. El Comité de Créditos de la Oficina estará integrado por el personal de créditos de la Oficina Regional. En las sesiones se aprobarán o denegarán las operaciones debiendo los miembros firmar las propuestas en señal de conformidad. Los acuerdos se deberán tomar por consenso, de no lograrse, se elevará al nivel inmediato superior. Si algún miembro del Comité no está de acuerdo con la operación podrá dejar constancia por escrito de su objeción.

. El Comité de Créditos de la Oficina tiene por finalidad: Aprobar, denegar dentro de su nivel de autonomía o recomendar a los niveles superiores, las propuestas de crédito presentadas. Supervisar permanentemente la cartera de créditos, con énfasis en la cartera de vencidos. La función de éste comité no limita ni disminuye la responsabilidad del Gerente Regional y del Analista responsable sobre los riesgos propuestos. b.) De las Sesiones del Comité: Sesionarán de acuerdo a las fechas y periodo que se establecen en el presente documento. El Comité de Créditos de la Oficina estará integrado por el personal de créditos de la Oficina Regional. En las sesiones se aprobarán o denegarán las operaciones debiendo los miembros firmar las propuestas en señal de conformidad. Los acuerdos se deberán tomar por consenso, de no lograrse, se elevará al nivel inmediato superior. Si algún miembro del Comité no está de acuerdo con la operación podrá dejar constancia por escrito de su objeción.")

21

DELEGACION DE FACULTADES CREDITICIAS

De los integrantes, periodicidad y ponencia: Integrantes: Gerente Regional, quien lo preside Más Mínimo 2 Analistas de Créditos Asistente de Operaciones (Invitado) Asesor Legal (Invitado, de ser el caso) El Gerente designará al secretario del Comité, función que será rotativa en forma trimestral con los demás miembros del Comité. No hay delegación sino participa el Gerente. En caso de ausencia por uso del periodo vacacional u otro motivo sustentado, el Área Comercial designará el Funcionario que presidirá el Comité de Créditos. Necesariamente participa el Analista de Créditos proponente de la operación. Periodicidad Inicialmente Martes a las 8:30 AM o cuando el Presidente del Comité lo disponga o cuando fuera necesario, Ponencia Serán presentadas por los Analistas de Créditos o el Gerente.

Asesor Legal (Invitado, de ser el caso) El Gerente designará al secretario del Comité, función que será rotativa en forma trimestral con los demás miembros del Comité. No hay delegación sino participa el Gerente. En caso de ausencia por uso del periodo vacacional u otro motivo sustentado, el Área Comercial designará el Funcionario que presidirá el Comité de Créditos. Necesariamente participa el Analista de Créditos proponente de la operación. Periodicidad Inicialmente Martes a las 8:30 AM o cuando el Presidente del Comité lo disponga o cuando fuera necesario, Ponencia Serán presentadas por los Analistas de Créditos o el Gerente.")

22

DELEGACION DE FACULTADES CREDITICIAS

Control y Seguimiento de las Propuestas Aprobadas o Modificadas. De las Actas de la propuesta de crédito El Comité de Créditos de la Oficina llevará un acta de las operaciones planteadas en cada comité, registrando la resolución del comité, suscribiendo dicha acta los miembros del comité. Esta acta deberá ser foliada. Las propuestas aprobadas serán enumeradas en orden consecutivo y cronológico de aprobación, separando las nuevas de las propuestas de modificación bajo la siguiente nomenclatura: XX N0 para las propuestas nuevas XX M1 para las propuestas de modificación donde, XX indica la oficina, 0001 indica el número consecutivo de la propuesta, 1 indica que es cadena productiva, 1109 indica el mes y el año. N0 indica que es nueva, M1 indica que es la primera modificación. Las propuestas de crédito debidamente suscritas por los miembros del Comité de Crédito de la Oficina se remitirán directamente al Servicio de Operaciones para su procesamiento, enviando en forma conjunta una copia al Área de Riesgos. En forma semanal se remitirá a la Gerencia de Créditos, con copia a Riesgos, un acta con las aprobaciones efectuadas para su reporte al Directorio.

23

DELEGACION DE FACULTADES CREDITICIAS

De la documentación de sustento Toda la documentación de sustento crediticio de las decisiones adoptadas por el Comité de Créditos de la Oficina quedará archivada en la oficina, y debe corresponder a información verificada y que pueda ser verificable. Toda la documentación requerida para el desembolso, tal como, la propuesta de crédito suscrita por el comité, el expediente de la cadena productiva y los expedientes de los solicitantes de créditos se seguirá remitiendo al Servicio de Operaciones para el procesamiento del crédito, de acuerdo a lo establecido. Del Control y seguimiento Como mecanismo de control y seguimiento el Área de Riesgos evaluará en forma periódica los resultados que se vayan obteniendo, en términos de cumplimiento de las políticas de banco, calidad de la cartera, y sobre la documentación de sustento de las decisiones adoptadas.

24

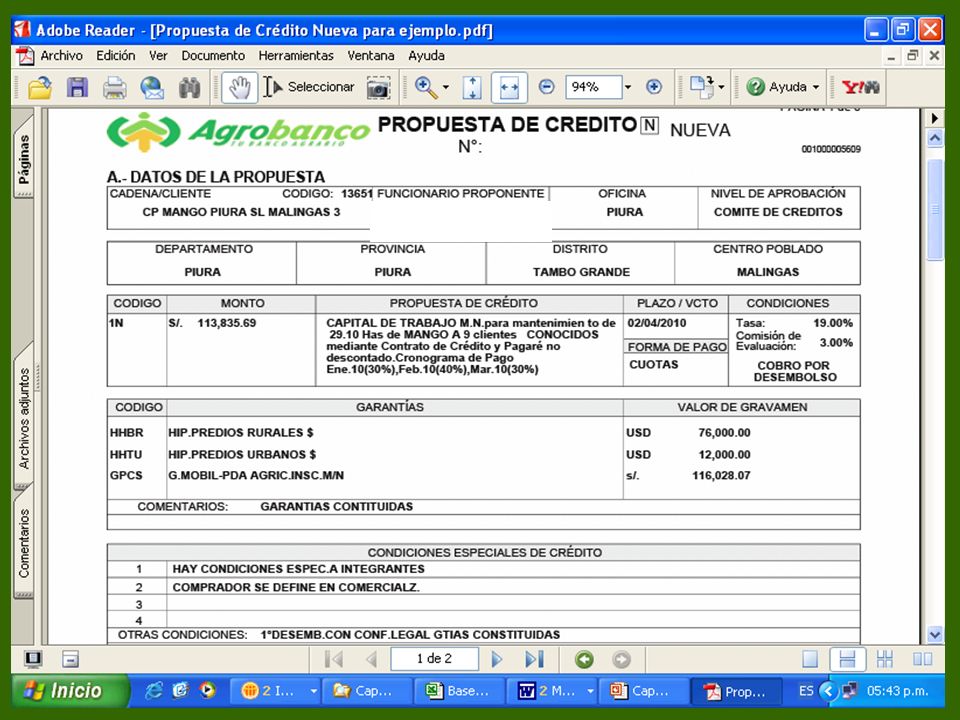

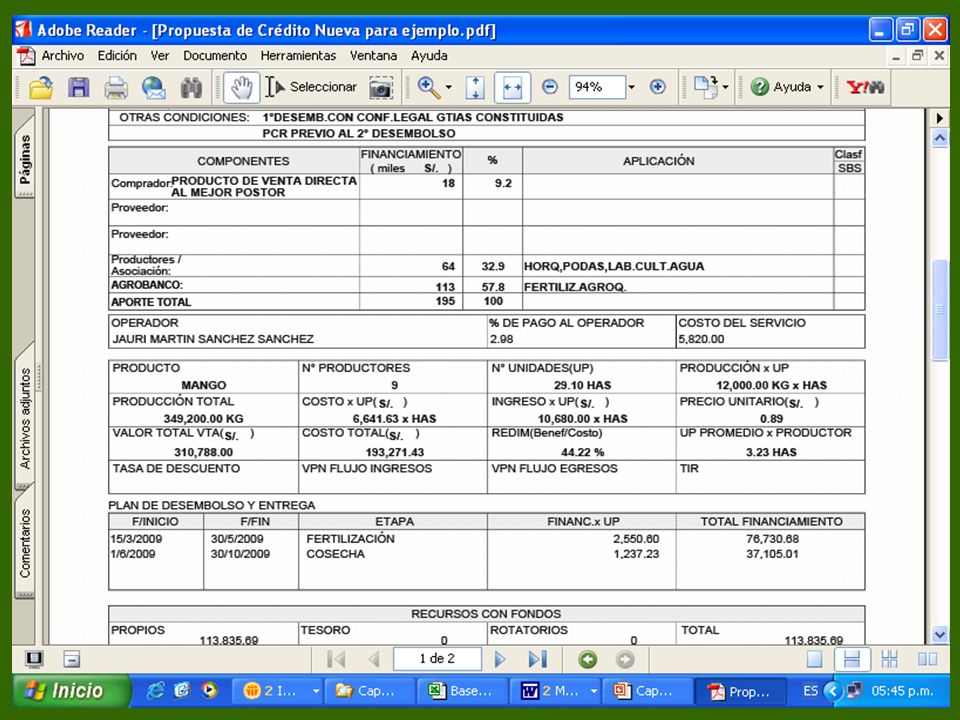

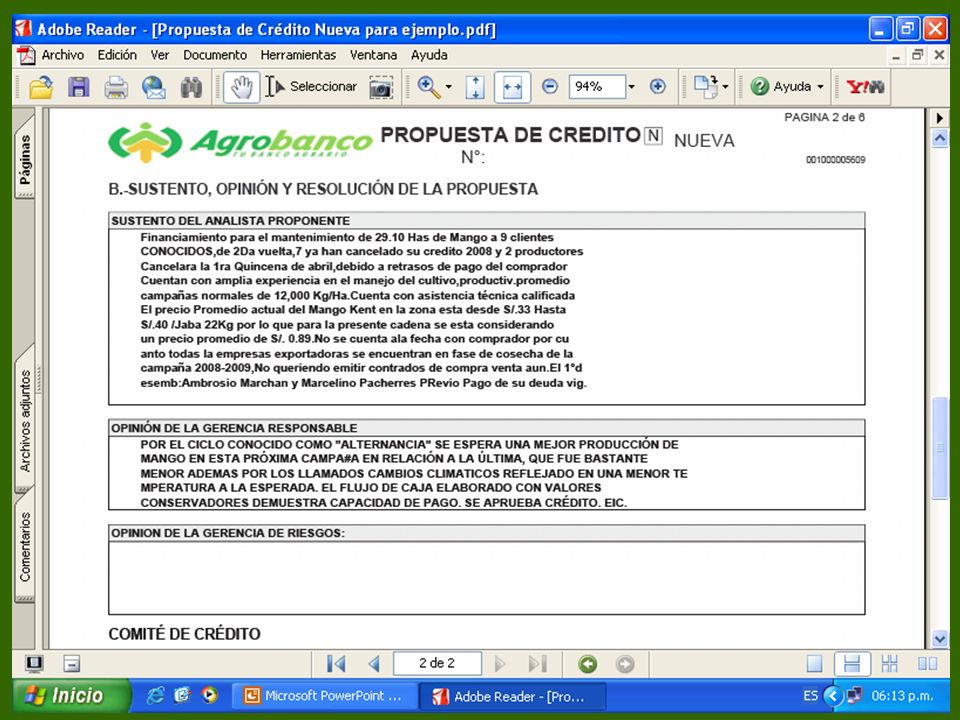

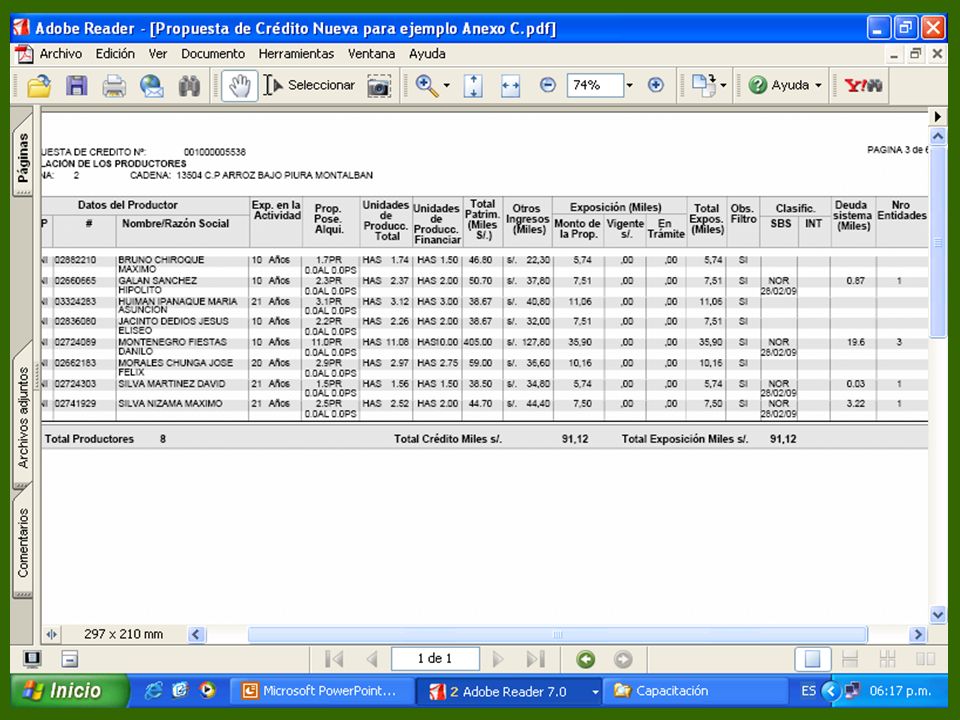

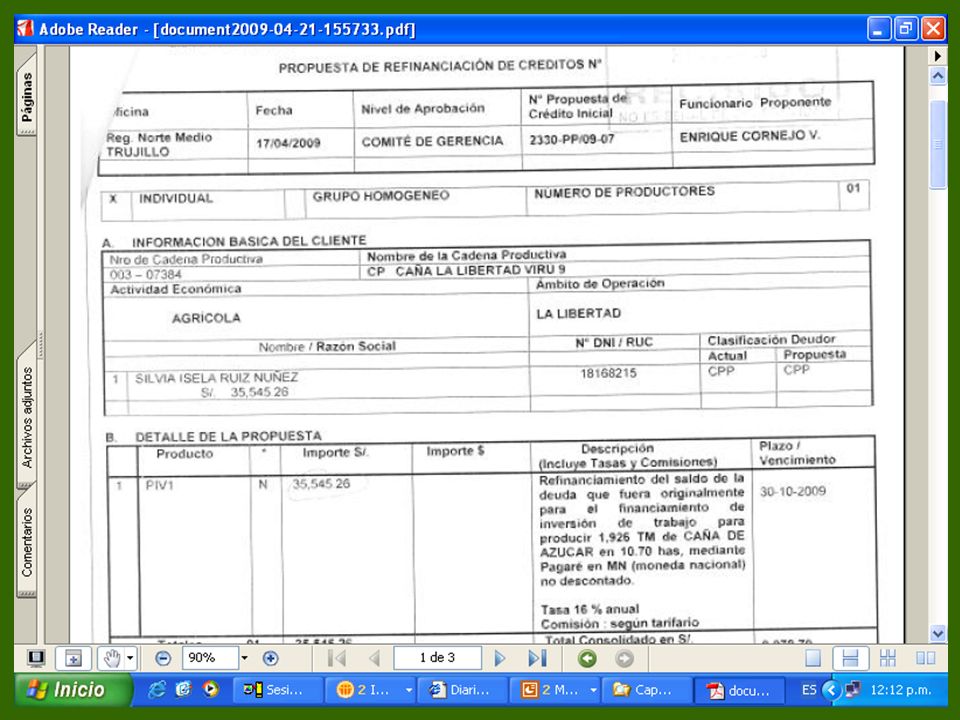

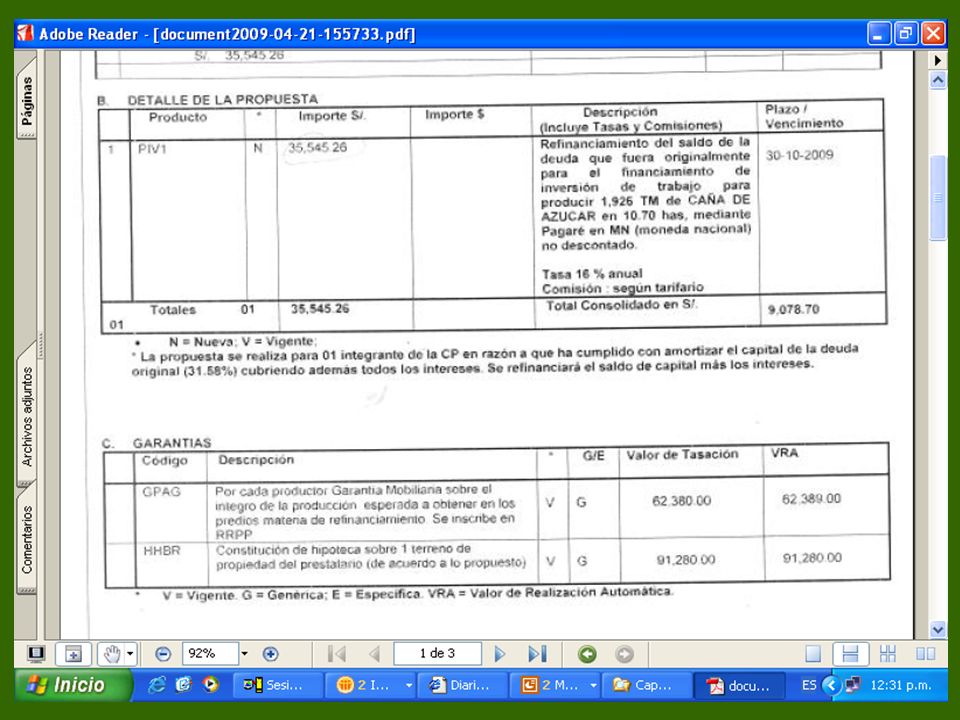

Créditos Nuevos, Prórrogas y Refinanciamientos

Una Propuesta de Crédito efectiva Créditos Nuevos, Prórrogas y Refinanciamientos

37

Qúe hacemos que no debemos hacer

38

Información Incompleta

Olvidan adjuntar el Informe Final de Gestión de Cadena Productiva / Declaración de Cosecha, donde se debe consignar: rendimiento obtenido y propuesto, precio obtenido y propuesto y si se realizó la venta al comprador designado. No adjuntan el flujo de caja del proyecto y sobre todo el flujo de caja de los clientes con endeudamiento. No informan en el resumen ejecutivo la deuda que mantienen con otras entidades, ni su destino ni medio de pago. No adjuntan documentos de las deudas vigentes con otras entidades (cronogramas y vauchers de pagos). Cuando se tratan de clientes que arriendan, olvidan adjuntar los contratos de alquiler, con periodo de vigencia dentro del plazo del proyecto.

. Cuando se tratan de clientes que arriendan, olvidan adjuntar los contratos de alquiler, con periodo de vigencia dentro del plazo del proyecto.")

39

Documentación Inconsistente y con errores

Algunos errores en las propuestas de créditos: unidades inconsistentes, costo mayor a ingresos, patrimonio cero, otros ingresos brutos, etc. Contrato de compra venta desactualizado. Formulación de fertilizantes (N-P-K) costeados diferentes de los propuestos y no se condicen con el rendimiento propuesto. Parámetros de las propuestas difieren de los de la hoja del producto. Márgenes de venta de otros ingresos sobrevaluados y gastos familiares subvaluados.

costeados diferentes de los propuestos y no se condicen con el rendimiento propuesto. Parámetros de las propuestas difieren de los de la hoja del producto. Márgenes de venta de otros ingresos sobrevaluados y gastos familiares subvaluados.")

40

Documentación Inconsistente y con errores

EE.FF. Errados: costos de ventas subestimados, no consideran gastos financieros, pasivos no considerados, utilidad del ejercicios del B.G distinta a la del E GyP, etc. Saldos acumulados en el flujo de caja negativos. Documentos fraguados, ejem. Informe de tasación con fecha posterior al fallecimiento del perito. Precios de alquiler en el costeo difieren de los consignados en los contratos de alquiler u olvidan considerarlos en el coste de producción.

41

Deficiencias en la formulación crediticia

Perfil del productor no se ajusta al buscado por el Banco. Rendimientos estimados no acordes con el paquete tecnológico planteado y a la realidad de la zona. Unidad familiar sobrendeudada. Costos de fertilizantes desactualizados. Rentabilidad no justifica financiamiento, más aún no se consideran costes de alquiler y financieros.

42

Deficiencias en la formulación crediticia

Debilidad en el seguimiento y control del destino del crédito, ejem. compra de vaquillonas en ferias semanales o financiamos un menor número de hectáreas a las aprobadas. CP sin comprador y porcentaje a financiar mayor al considerado según política de créditos. Garante con clasificación en pérdida, al igual que la cónyuge.

43

No se sustenta la capacidad productiva ni económica del productor

Cuando la actividad productiva requiere cierto grado de formalidad y no cuenta con los permisos necesarios, ejem. Extracción de truchas sin permiso de Produce. Economías de subsistencia con bajos niveles patrimoniales, ingresos menores a la remuneración mínima vital que no le permiten ni siquiera cubrir la contraparte del proyecto. Propuesta de mediano plazo, que involucra un riesgo mayor sin experiencia previa comprobable. Se eleva su endeudamiento y no consideran su efecto dentro del riesgo del crédito.

44

Incompatibilidad entre propuesta, políticas y normas

Cuando la propuesta no se ajusta a las fechas de siembra planteadas en el plan comercial. Cuando Comité de Crédito prevé un posible riesgo por sobresiembra y decide restringir las colocaciones en algún producto. Cuando el cliente ya es atendido por otras entidades, por tanto es bancarizado y no tenemos ningún efecto de desarrollo en el financiamiento. Propuestas con porcentaje a financiar mayores a los establecidos y sin garantias reales cuando lo exige el Manual de Créditos.

Presentaciones similares