Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FORMAS DE FINANCIACION INTERNACIONAL TRANSACCIONES COMERCIALES ENTRE LAS PARTES

2

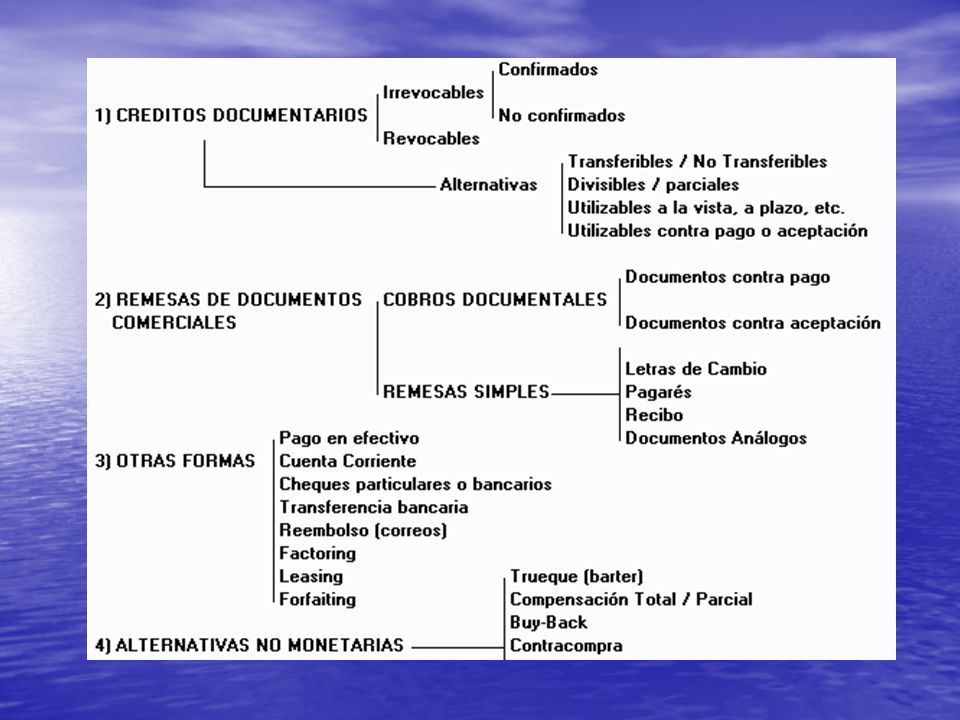

COBRANZA DE EXPORTACIÓN Su operatoria es más simple que la de Carta de Crédito, ya que el exportador se presenta en un banco de plaza con: Su operatoria es más simple que la de Carta de Crédito, ya que el exportador se presenta en un banco de plaza con: *Los documentos de embarque y *Los documentos de embarque y * Gestiona la apertura de una Cobranza. * Gestiona la apertura de una Cobranza. Los bancos intervinientes no tienen la obligación de respaldar el pago ya que su responsabilidad se limita a enviar los documentos, recibir el importe de la operación (procedimiento a cargo del banco del exportador), entregar los documentos y girar el dinero pagado por el importador (procedimiento a cargo del banco del importador). Los bancos intervinientes no tienen la obligación de respaldar el pago ya que su responsabilidad se limita a enviar los documentos, recibir el importe de la operación (procedimiento a cargo del banco del exportador), entregar los documentos y girar el dinero pagado por el importador (procedimiento a cargo del banco del importador). El costo de la Cobranza es inferior al de la carta de crédito y su operatoria es mas ágil. El costo de la Cobranza es inferior al de la carta de crédito y su operatoria es mas ágil.

, entregar los documentos y girar el dinero pagado por el importador (procedimiento a cargo del banco del importador). Los bancos intervinientes no tienen la obligación de respaldar el pago ya que su responsabilidad se limita a enviar los documentos, recibir el importe de la operación (procedimiento a cargo del banco del exportador), entregar los documentos y girar el dinero pagado por el importador (procedimiento a cargo del banco del importador). El costo de la Cobranza es inferior al de la carta de crédito y su operatoria es mas ágil. El costo de la Cobranza es inferior al de la carta de crédito y su operatoria es mas ágil..")

3

ORDEN DE PAGO O TRANSFERENCIA Esta forma de pago es la más informal de las existentes entre el importador y el exportador. Se usa cuando hay mucha confianza entre ambos y en ocasiones se hace sin intervención bancaria, dependiendo de la operatoria de cada país. Esta forma de pago es la más informal de las existentes entre el importador y el exportador. Se usa cuando hay mucha confianza entre ambos y en ocasiones se hace sin intervención bancaria, dependiendo de la operatoria de cada país. Es barata y ágil. El importador efectúa el pago mediante giro o transferencia a favor del exportador, y este al recibir el importe embarca la mercadería y le envía los documentos de embarque. (para el caso de operaciones con pago anticipado) Es barata y ágil. El importador efectúa el pago mediante giro o transferencia a favor del exportador, y este al recibir el importe embarca la mercadería y le envía los documentos de embarque. (para el caso de operaciones con pago anticipado)

Es barata y ágil. El importador efectúa el pago mediante giro o transferencia a favor del exportador, y este al recibir el importe embarca la mercadería y le envía los documentos de embarque. (para el caso de operaciones con pago anticipado).")

4

CHEQUES No es raro que en algunas operaciones de comercio internacional se convenga que los pagos se efectúen con cheques. Sin embargo, esta modalidad de cobro puede enfrentar problemas, si no existe la confianza absoluta, ya que el comprador puede no contar con los fondos suficientes o quien firma el documento no está autorizado para hacerlo. Los riesgos de esta práctica son claros. No es raro que en algunas operaciones de comercio internacional se convenga que los pagos se efectúen con cheques. Sin embargo, esta modalidad de cobro puede enfrentar problemas, si no existe la confianza absoluta, ya que el comprador puede no contar con los fondos suficientes o quien firma el documento no está autorizado para hacerlo. Los riesgos de esta práctica son claros.

5

FACTORING Es un acuerdo entre el exportador y una entidad financiera (factor) que puede incluir algunos o todos de los siguientes servicios: Es un acuerdo entre el exportador y una entidad financiera (factor) que puede incluir algunos o todos de los siguientes servicios: Gestion de cobro: la empresa cede a la entidad financiera las facturas para que esta gestione los cobros. Gestion de cobro: la empresa cede a la entidad financiera las facturas para que esta gestione los cobros. Venta de la factura a la entidad. Existe la venta con recurso, si la factura resulta impagable la entidad financiera la devuelve al exportador y recupera el importe. Venta de la factura a la entidad. Existe la venta con recurso, si la factura resulta impagable la entidad financiera la devuelve al exportador y recupera el importe. factoring sin recurso el exportador vende la factura y queda ya excento del posible riesgo de impago. La perdida recae sobre la entidad financiera.

6

FORFAINTING Es una operatoria por la que la empresa exportadora vende en firme (sin recurso) a una entidad financiera un documento de pago internacionalmente aceptado, Letra de cambio o Pagaré, que reconoce un derecho de cobro originado en una operación de compraventa internacional. Es una operatoria por la que la empresa exportadora vende en firme (sin recurso) a una entidad financiera un documento de pago internacionalmente aceptado, Letra de cambio o Pagaré, que reconoce un derecho de cobro originado en una operación de compraventa internacional.

a una entidad financiera un documento de pago internacionalmente aceptado, Letra de cambio o Pagaré, que reconoce un derecho de cobro originado en una operación de compraventa internacional..")

7

DIFERENCIAS Y SIMILITUDES DEL FACTORING Y EL FORFAITING En el forfaiting se ceden letras de cambio o pagarés en el factoring se ceden facturas. En el forfaiting se ceden letras de cambio o pagarés en el factoring se ceden facturas. En el forfaiting el exportador siempre vende en firme (sin recurso) en el factoring la venta del documento es uno de los posibles servicios. En el forfaiting el exportador siempre vende en firme (sin recurso) en el factoring la venta del documento es uno de los posibles servicios. En el forfating las letras de cambio y pagarés suelen tener vencimiento de 3 a 5 años el factoring es de 90 a 120 dias. En el forfating las letras de cambio y pagarés suelen tener vencimiento de 3 a 5 años el factoring es de 90 a 120 dias.

en el factoring la venta del documento es uno de los posibles servicios. En el forfaiting el exportador siempre vende en firme (sin recurso) en el factoring la venta del documento es uno de los posibles servicios. En el forfating las letras de cambio y pagarés suelen tener vencimiento de 3 a 5 años el factoring es de 90 a 120 dias. En el forfating las letras de cambio y pagarés suelen tener vencimiento de 3 a 5 años el factoring es de 90 a 120 dias..")

8

GIRO DIRECTO Es un medio de pago utilizado entre comprador y vendedor de la mercancía. El vendedor envía la mercancía y los originales de los documentos al importador, que le permiten nacionalizarla y disponer de ella; en la fecha convenida, el cliente (importador) efectúa el pago. Es un medio de pago utilizado entre comprador y vendedor de la mercancía. El vendedor envía la mercancía y los originales de los documentos al importador, que le permiten nacionalizarla y disponer de ella; en la fecha convenida, el cliente (importador) efectúa el pago.cliente

efectúa el pago. Es un medio de pago utilizado entre comprador y vendedor de la mercancía. El vendedor envía la mercancía y los originales de los documentos al importador, que le permiten nacionalizarla y disponer de ella; en la fecha convenida, el cliente (importador) efectúa el pago.cliente.")

9

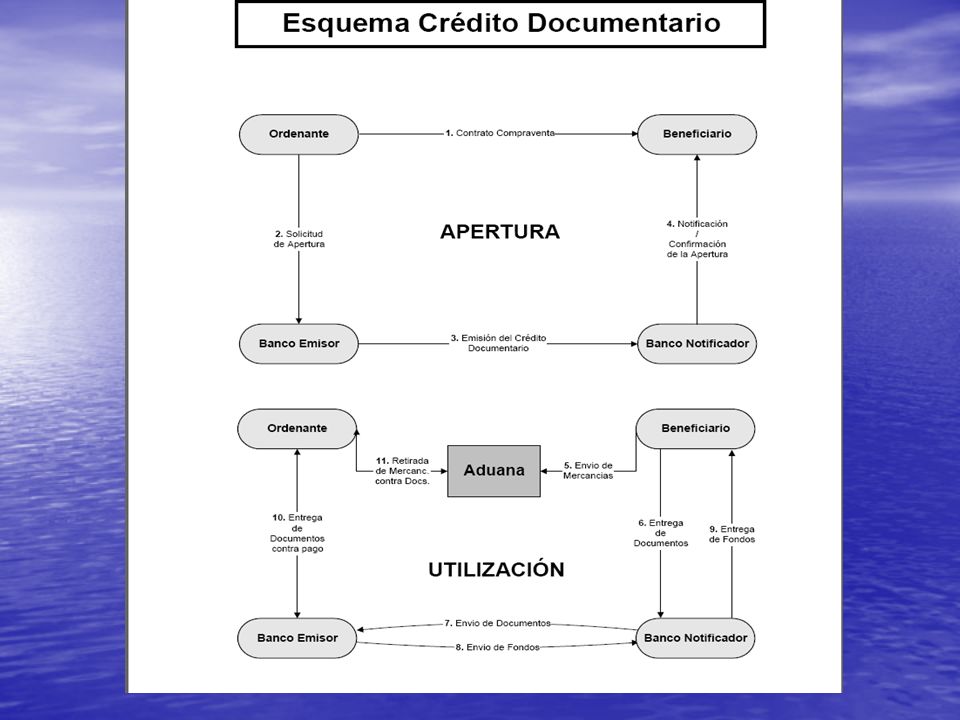

Crédito Documentario o Carta de Crédito Un crédito documentario es un convenio en virtud del cual un banco (banco emisor), a petición de un cliente (ordenante) y de conformidad con sus instrucciones, se obliga irrevocablemente a efectuar un pago a un tercero (beneficiario) o autoriza a otro Banco (banco avisador o confirmador) a efectuar dicho pago, aceptación o negociación, contra presentación de los documentos exigidos dentro del plazo establecido, siempre que se hayan cumplido todas las condiciones y términos del crédito.

, a petición de un cliente (ordenante) y de conformidad con sus instrucciones, se obliga irrevocablemente a efectuar un pago a un tercero (beneficiario) o autoriza a otro Banco (banco avisador o confirmador) a efectuar dicho pago, aceptación o negociación, contra presentación de los documentos exigidos dentro del plazo establecido, siempre que se hayan cumplido todas las condiciones y términos del crédito.")

12

Modalidades de crédito Según el riesgo asumido y la seguridad de cumplimiento: * Revocables: Pueden ser anulados o modificados por el banco emisor en cualquier momento y sin necesidad de previo aviso al beneficiario; sin embargo, el banco emisor queda obligado por todos los pagos, los compromisos de pago, las aceptaciones o las negociaciones efectuadas con anterioridad al recibo de la notificación de modificación o cancelación. Este tipo de créditos no constituye un compromiso en firme ni una garantía de cobro, por lo que deben ser evitados. ESTA MODALIDAD NO SE UTILIZA EN LA PRÁCTICA * Irrevocables: Es un compromiso en firme por parte del banco emisor, a favor del beneficiario. Este compromiso no puede ser modificado o cancelado sin el acuerdo del banco emisor, del banco confirmador (si lo hay) y del beneficiario. El crédito documentario irrevocable puede ser a su vez confirmado o no confirmado. La revocabilidad o irrevocabilidad de un crédito debe constar en todo Crédito Documentario. Caso de no existir esa indicación, el Crédito Documentario será considerado irrevocable.

y del beneficiario. El crédito documentario irrevocable puede ser a su vez confirmado o no confirmado. La revocabilidad o irrevocabilidad de un crédito debe constar en todo Crédito Documentario. Caso de no existir esa indicación, el Crédito Documentario será considerado irrevocable..")

13

Según estén o no confirmados * Confirmado: La confirmación consiste en un compromiso en firme por parte del banco avisador y, a su vez confirmador, de que las estipulaciones de pago serán cumplidas. El acto de confirmación constituye una superposición de garantías. Se puede considerar como un contra-aval. Constituyen una mayor garantía para el beneficiario, que debe ser utilizada cuando existan dudas sobre la solvencia del país o del banco del ordenante. Además de una mayor garantía, los créditos confirmados presentan la ventaja, para el beneficiario, de que la aceptación o rechazo de los documentos deberá producirse en el momento de la entrega de éstos al banco confirmador. Una vez aceptados, éste no tendrá opción a rechazarlos posteriormente si existiera alguna discrepancia observada por el banco emisor. Ningún banco tiene obligación de confirmar un Crédito Documentario. Normalmente estudiará la conveniencia de confirmar o no. Si decide no hacerlo, debe comunicarlo sin demora al Banco Emisor. Dado que no puede recurrir contra el Beneficiario, el riesgo para el Banco Confirmador vendrá por el lado del Banco Emisor (que no haga frente a su compromiso en firme). * No confirmado: También es conocido como “simplemente avisado”. El Banco Avisador no contrae más obligación que la de comunicar la apertura al beneficiario, comprobando la autenticidad del texto (clave télex/SWIFT) y que no existan incorrecciones o incongruencias en el condicionado del crédito.

. * No confirmado: También es conocido como simplemente avisado . El Banco Avisador no contrae más obligación que la de comunicar la apertura al beneficiario, comprobando la autenticidad del texto (clave télex/SWIFT) y que no existan incorrecciones o incongruencias en el condicionado del crédito..")

14

MENSAJE SWIFT SWIFT: (Sociedad para las Telecomunicaciones financieras interbancarias mundiales) SWIFT: (Sociedad para las Telecomunicaciones financieras interbancarias mundiales) Es una organización mundial conformado exclusivamente por instituciones financieras. Su objetivo es garantizar la eficiencia para realizar transferencias seguras e inmediatas a través de sofisticados sistemas de computo y una red satelital. Es una organización mundial conformado exclusivamente por instituciones financieras. Su objetivo es garantizar la eficiencia para realizar transferencias seguras e inmediatas a través de sofisticados sistemas de computo y una red satelital.

15

Según la modalidad de pago: * Pagadero a la vista: Son los pagaderos al beneficiario contra presentación de los documentos de utilización, siempre que cumplan todos los términos y condiciones del crédito documentario. * Pagadero a plazo diferido: Son aquellos en que el beneficiario cobrará a un determinado plazo contado desde un momento concreto determinado en las condiciones del crédito. Este plazo puede referenciarse sobre la entrega de documentos, la fecha de envío, etc. (Por ej. Pago a 90 días desde la fecha de embarque). * Pagadero a una fecha concreta: Habrá sido acordada previamente entre comprador y vendedor.

. * Pagadero a una fecha concreta: Habrá sido acordada previamente entre comprador y vendedor..")

16

Todos los gastos en los que incurren para desarrollar el reembolso son previamente acordados y se denominan gastos financieros. La carta de crédito incurre en una comision de apertura e intereses por financiación. El banco aplica la sig. Formula para calcular la comisión de apertura: Todos los gastos en los que incurren para desarrollar el reembolso son previamente acordados y se denominan gastos financieros. La carta de crédito incurre en una comision de apertura e intereses por financiación. El banco aplica la sig. Formula para calcular la comisión de apertura: COMISION = v/r usd X T.C. X % Comisión de Aper. COMISION = v/r usd X T.C. X % Comisión de Aper. para calcular los intereses por financiación para calcular los intereses por financiación v/ real x t.c. x No. De dias X % interés 360

17

EJEMPLO UN IMPORTADOR COMPRA 125.600 UND A MEXICO NEGOCIADOS POR UN VALOR CIF DE 72480 USD, LA IMPORTACION ES PAGADA L/C A 180 DIAS, COBRANDO EL BANCO UNA COMISION DE APERTURA DEL 1.2% POR UNA TC. 2836.40 Y UN INTERES POR FINANCIACION DEL 0.7% MUNSUAL TC. 2836.40. UN IMPORTADOR COMPRA 125.600 UND A MEXICO NEGOCIADOS POR UN VALOR CIF DE 72480 USD, LA IMPORTACION ES PAGADA L/C A 180 DIAS, COBRANDO EL BANCO UNA COMISION DE APERTURA DEL 1.2% POR UNA TC. 2836.40 Y UN INTERES POR FINANCIACION DEL 0.7% MUNSUAL TC. 2836.40. LA IMPORTACION ES POR VIA MARITIMA Y B/L TIENE FECHA NOV. 06 /2008 LA IMPORTACION ES POR VIA MARITIMA Y B/L TIENE FECHA NOV. 06 /2008

18

SOLUCION COMISION DE APERTURA COMISION DE APERTURA C. APERTURA = 72.480 X 2.836.40 X 1.2% =2.466.987 C. APERTURA = 72.480 X 2.836.40 X 1.2% =2.466.987 INT. X FINANCIACION = 72.480 X 2836.40 X 180 X 0.7% 360 =719.538 =719.538 TOTAL GASTOS FINANCIEROS = 3.186.525

Presentaciones similares

>")