Descargar la presentación

La descarga está en progreso. Por favor, espere

1

“El problema de las pensiones”

2

Otto von Bismarck introdujo en Prusia las pensiones públicas en el siglo pasado.

Casi todos los países han puesto en funcionamiento programas públicos de transferencias que proporcionan rentas periódicas y vitalicias a los individuos durante su vejez. En la actualidad, las pensiones de jubilación constituyen la fuente de renta más importante de los jubilados. Las pensiones de jubilación también suponen la mayor partida del gasto público en protección social, cuya financiación recae fundamentalmente sobre el factor trabajo bien en la forma de cotizaciones sociales bien a través de los impuestos generales. .

3

En los países anglosajones, los sistemas de pensiones se desarrollaron a principios del siglo XX como un instrumento de lucha contra la pobreza, que resultaba ser especialmente grave durante la vejez y entre los incapacitados para el ejercicio laboral. Países anglosajones: la cobertura de las pensiones es universal y las pensiones se condicionan a la falta de renta suficiente (pensiones asistenciales). Así, las pensiones constituyen un instrumento de asistencia social y su financiación recae sobre los impuestos generales.

. Así, las pensiones constituyen un instrumento de asistencia social y su financiación recae sobre los impuestos generales.")

4

En Europa continental, el sistema de pensiones es un sistema de Seguridad Social cuyo objetivo consiste en proporcionar rentas en caso de determinadas contingencias (vejez, incapacidad, etc..). Solo se ofrece cobertura a los trabajadores que hayan contribuido al sistema y las pensiones que se reciben (pensiones contributivas) no se condicionan a la existencia de fuentes de renta alternativas y se determinan en función de las contribuciones realizadas. En principio, estos sistemas se financian con las cotizaciones sociales de empresarios y trabajadores.

no se condicionan a la existencia de fuentes de renta alternativas y se determinan en función de las contribuciones realizadas. En principio, estos sistemas se financian con las cotizaciones sociales de empresarios y trabajadores.")

5

En cuanto al cálculo de los beneficios se suele distinguir entre:

sistemas de prestación definida sistemas de contribución definida. Bajo un sistema de prestación definida la pensión de jubilación depende del salario y de los años de empleo del individuo a lo largo de su vida laboral El objetivo es conseguir que la relación entre la pensión y el salario al final de la vida laboral guarden una cierta relación, que será tanto mayor cuanto menor sea el periodo que se utilice para calcular la base reguladora de la pensión. Por el contrario, en un sistema de contribución definida los individuos realizan cotizaciones a un determinado fondo o cuentas individuales y la pensión es función del valor acumulado en el momento de la jubilación y de su esperanza de vida. Las normas de cálculo de las pensiones de los sistemas basados en el principio de prestación definida han de ser modificadas para restablecer el equilibrio financiero en el caso en que se produzca un aumento de la esperanza de vida de los individuos.

6

Por lo que se refiere a la forma de financiación de los sistemas de pensiones se suele distinguir entre sistemas de reparto y sistemas de capitalización financiera. En un sistema de reparto las pensiones de jubilación de cada generación se financian mediante las cotizaciones realizadas por las generaciones posteriores que se encuentran en el periodo de vida laboral. Por el contrario, en un sistema de capitalización financiera cada generación financia sus pensiones mediante su propio ahorro que se deposita en determinados activos financieros hasta el momento de la jubilación. Así pues, en un sistema de reparto se producen transferencias intergeneracionales de renta que no se producen en un sistema de pensiones de capitalización.

7

El sistema español de pensiones contributivas es un sistema convencional de reparto y de prestación definida, donde la pensión depende del historial laboral del individuo. Los sistemas de capitalización pueden ser, igualmente, de prestación definida o de contribución definida. Los sistemas de contribución definida están ampliamente extendidos en el sector privado, bien a través de los planes de pensiones ocupacionales, o bien a través de los planes individuales de pensiones. Por otra parte, los sistemas públicos que utilizan fondos de reserva para financiar prestaciones definidas tienen, al menos parcialmente, un componente de capitalización financiera.

8

En España el primer sistema público de pensiones de jubilación (Retiro Obrero Obligatorio) data de 1919. Y desde entonces el gasto en pensiones ha crecido hasta suponer la mayor parte del gasto en protección social. En 2002 el gasto total en pensiones en España representaba alrededor del 10% del PIB, más de tres puntos por encima de 1990. En comparación a otros países este gasto parece moderado, en el 2000 el gasto total en pensiones representaba un 15% del PIB en el conjunto de la Unión Europea. Sin embargo, a pesar de que el gasto en protección social en España está por debajo de la media de la UE, el debate de las pensiones se ha desarrollado con especial énfasis debido a que a) la transición demográfica se producirá de manera más intensa y concentrada en el tiempo que otros paises,(caída de la fecundidad e incremento de la esperanza de vida al nacer de 9 años en 40 años). ”

la transición demográfica se producirá de manera más intensa y concentrada en el tiempo que otros paises,(caída de la fecundidad e incremento de la esperanza de vida al nacer de 9 años en 40 años).")

9

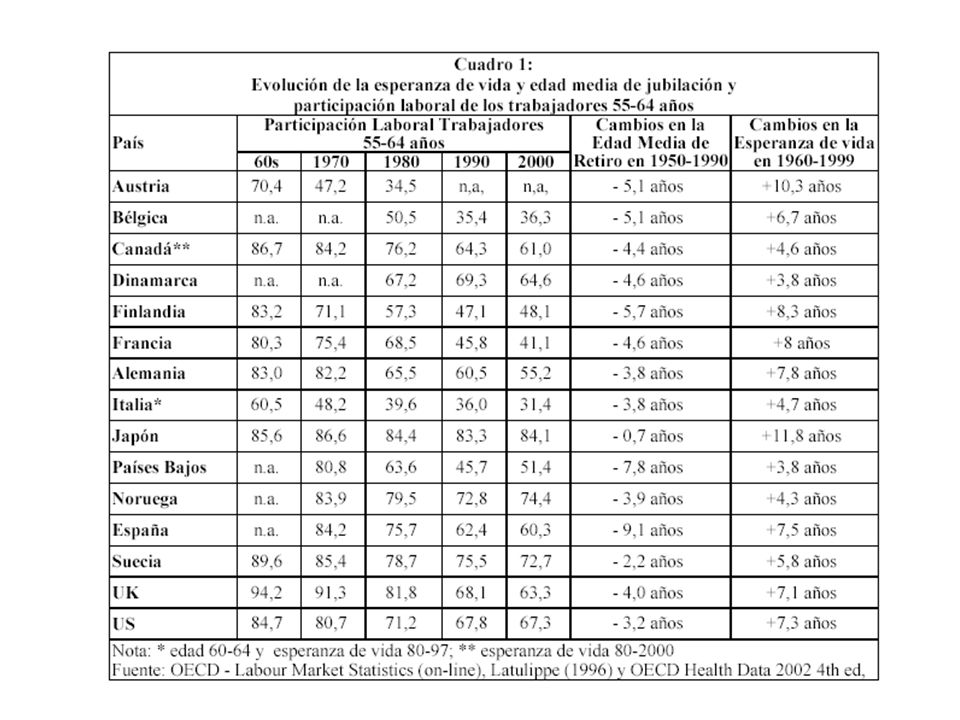

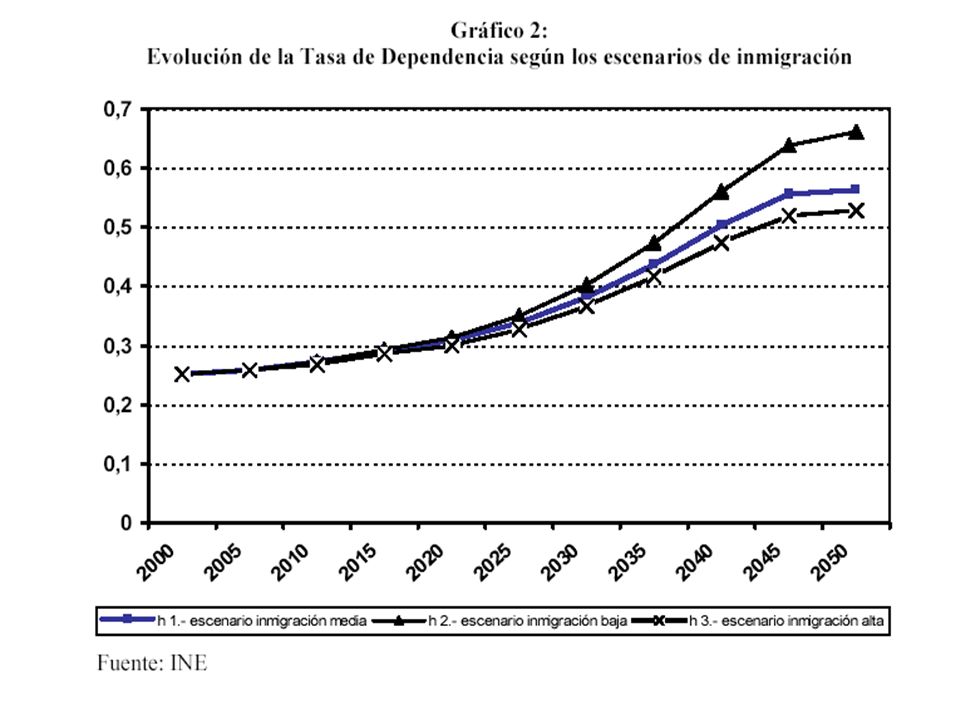

Cambio demográfico En primer lugar, el aumento de la esperanza de vida (que en el caso español ha sido de más de 9 años, desde 69,85 años en 1960, hasta 79,08 años en 2000) producirá un aumento del peso de la población mayor de 65 años en la población total. En segundo lugar, la disminución de la tasa de fecundidad, que en España ha tenido lugar más tarde pero con mayor intensidad y rapidez que en otros países, también contribuirá a reducir el peso relativo de la población en edad de trabajar en la población total durante los próximos cinco decenios. En tercer lugar, la llegada de inmigrantes, que en el último lustro se ha producido en una magnitud sin precedentes en nuestro país, puede aminorar la disminución de la población en edad de trabajar.

producirá un aumento del peso de la población mayor de 65 años en la población total. En segundo lugar, la disminución de la tasa de fecundidad, que en España ha tenido lugar más tarde pero con mayor intensidad y rapidez que en otros países, también contribuirá a reducir el peso relativo de la población en edad de trabajar en la población total durante los próximos cinco decenios. En tercer lugar, la llegada de inmigrantes, que en el último lustro se ha producido en una magnitud sin precedentes en nuestro país, puede aminorar la disminución de la población en edad de trabajar.")

10

Se pretende ofrecer una panorámica de las principales cuestiones que constituyen el debate sobre el “problema de las pensiones

11

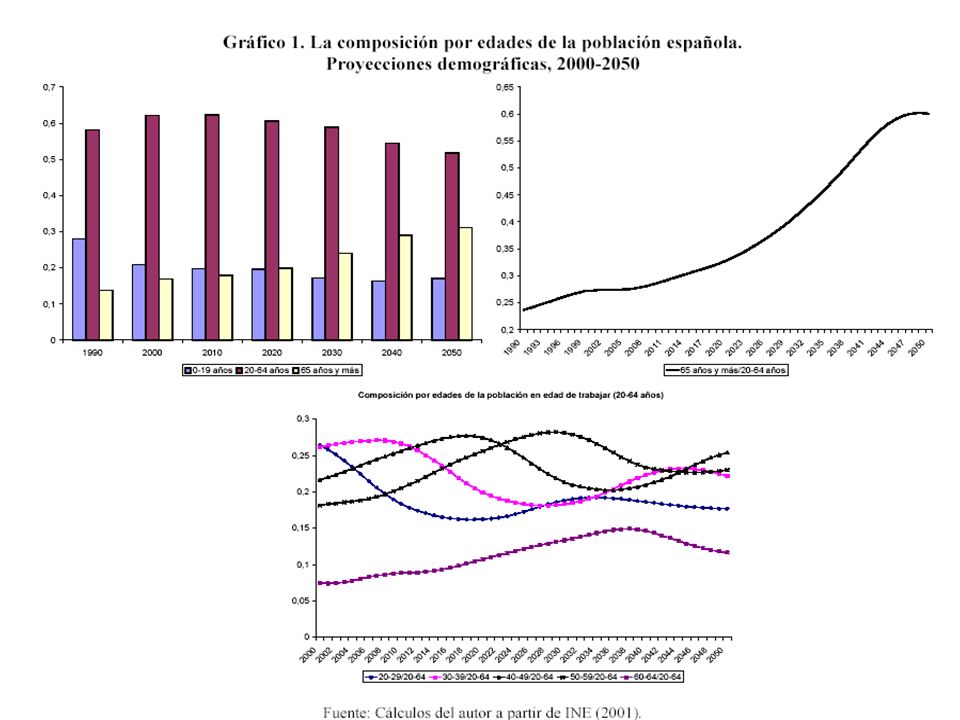

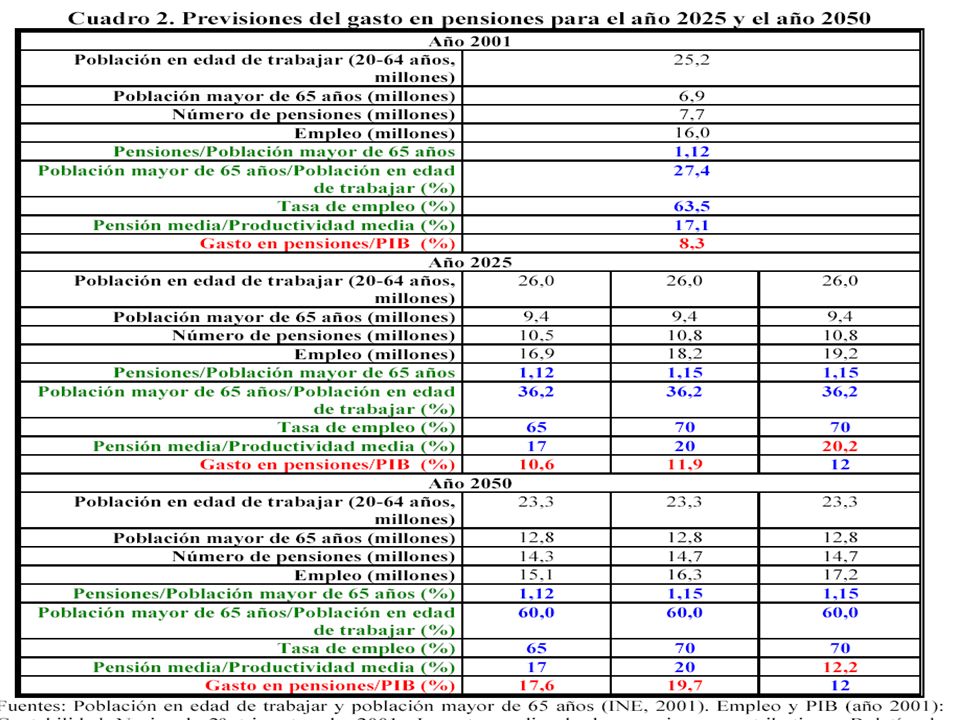

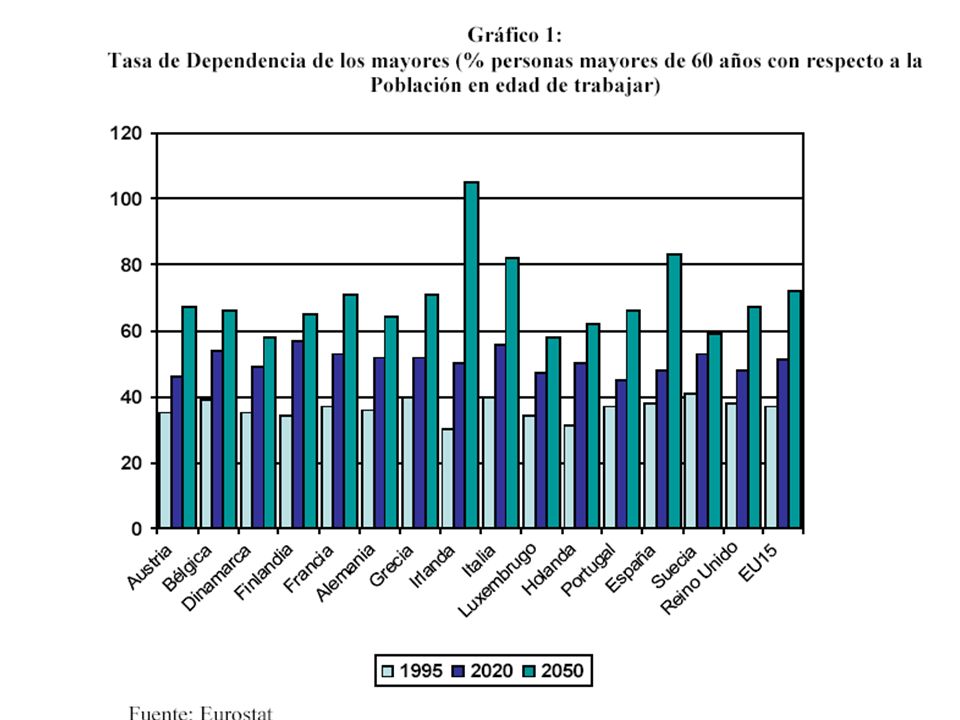

Aunque exista un cierto grado de incertidumbre acerca de cómo pueden evolucionar estas variables demográficas en el futuro, parece inevitable que el cociente entre el tamaño de las cohortes de mayor edad y el tamaño de las cohortes más jóvenes aumente notablemente durante la primera mitad de este siglo, incluso bajo los escenarios más optimistas. “ el cociente entre la población mayor de 65 años y la población de 20 a 64 años aumentará desde el 27% en 2001 hasta el 36% en 2025 y el 60%, aproximadamente, en 2050”

15

Pensiones y cambio demográfico

Los efectos del cambio demográfico sobre el mercado de trabajo . Los sistemas de pensiones, en sus normas de cálculo de las prestaciones, tienen implícitos determinados incentivos a la oferta de trabajo, especialmente en las edades cercanas a la edad legal de jubilación. Además, la forma de financiación de dichas prestaciones puede afectar a la demanda de trabajo. Y la reforma de las normas de cálculo de las pensiones y de su financiación parece inevitable por el cambio demográfico, entre otras razones.

16

La evolución del gasto en pensiones

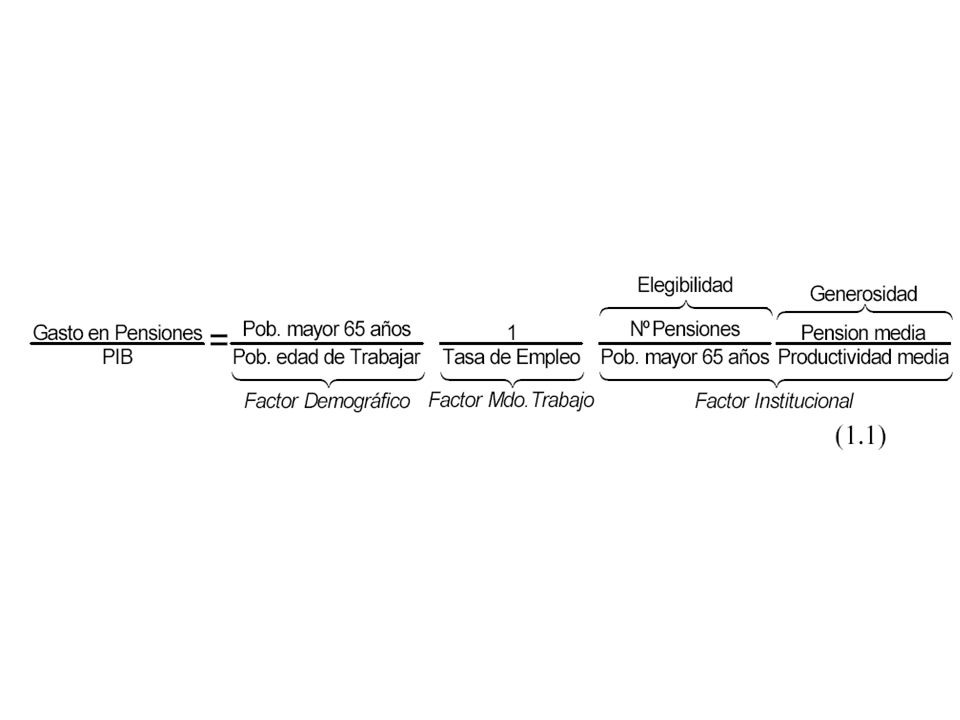

Una forma sencilla de analizar los determinantes del gasto en pensiones consiste en descomponer su peso en relación con el PIB en cuatro factores

17

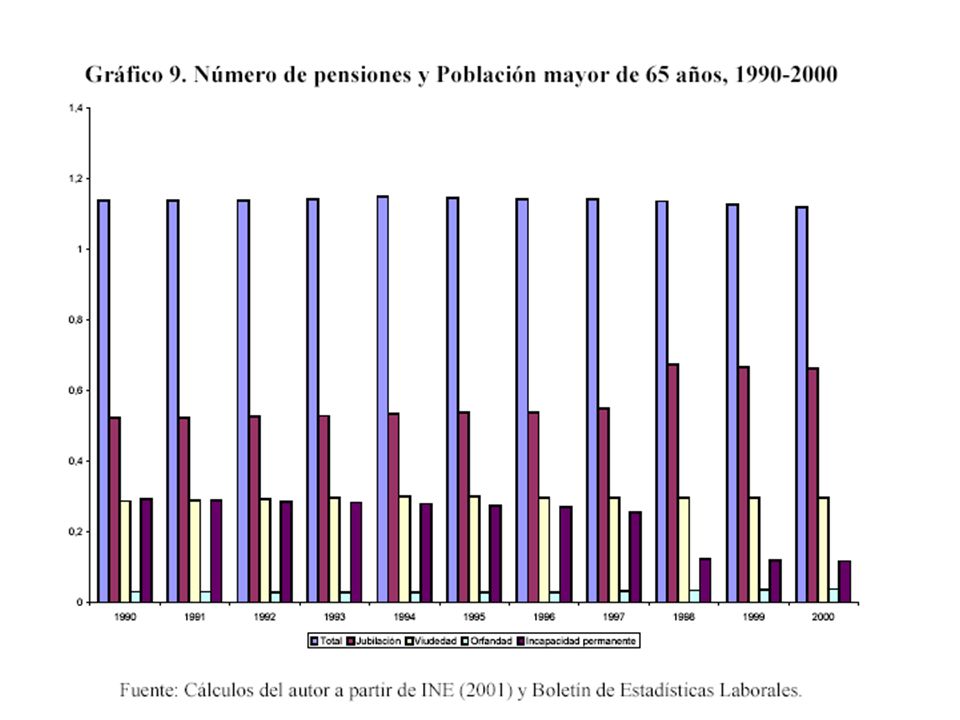

Número de pensiones / población mayor de 65 años

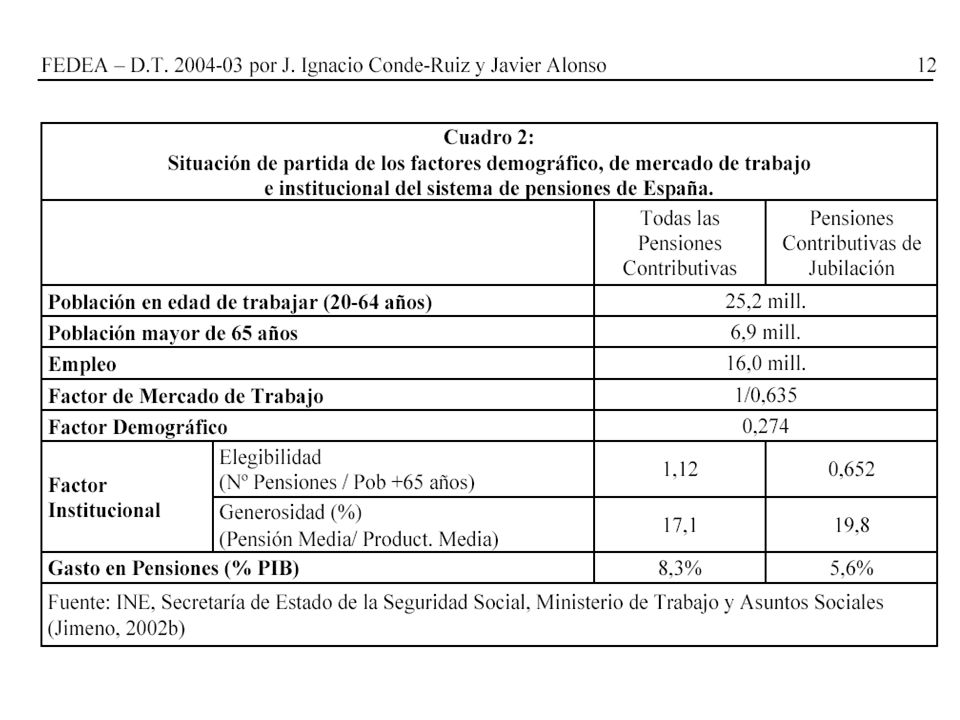

El primero de estos cuatro factores tiene que ver con las normas de acceso a las pensiones contributivas. Puesto que el sistema español reconoce prestaciones contributivas por jubilación, viudedad, orfandad, y de incapacidad permanente, el cociente entre el número de pensiones contributivas y la población mayor de 65 años es, de hecho, superior a la unidad. Esta ratio se ha mantenido relativamente constante durante el último decenio en el entorno de 1,14, si bien durante los dos últimos años ha disminuido hasta 1,12. Su descomposición por tipos de pensiones también da lugar a valores relativamente constantes a lo largo del tiempo En el futuro, si no se produce un cambio de normas en el acceso a la pensión, cabe esperar que este cociente no disminuya; por el contrario, es probable que aumente como consecuencia de que la mayor actividad laboral de las cohortes femeninas que entraron en el mercado de trabajo a partir de mediados de la década de los años 1980s disfrutarán de mayor acceso a las pensiones de jubilación a partir del segundo decenio de este siglo.

19

Población mayor de 65 años / Población en edad de trabajar

El segundo factor que determina el gasto en pensiones depende de la evolución demográfica. A este respecto, las proyecciones de INE (2001) implican que la población mayor de 65 años en relación con la población en edad de trabajar (20 a 64 años) pasará del aproximadamente 27% actual al 36% en 2025 y alrededor del 60% en 2050.

implican que la población mayor de 65 años en relación con la población en edad de trabajar (20 a 64 años) pasará del aproximadamente 27% actual al 36% en 2025 y alrededor del 60% en")

20

Población en edad de trabajar / Población ocupada = 1/ Tasa de empleo

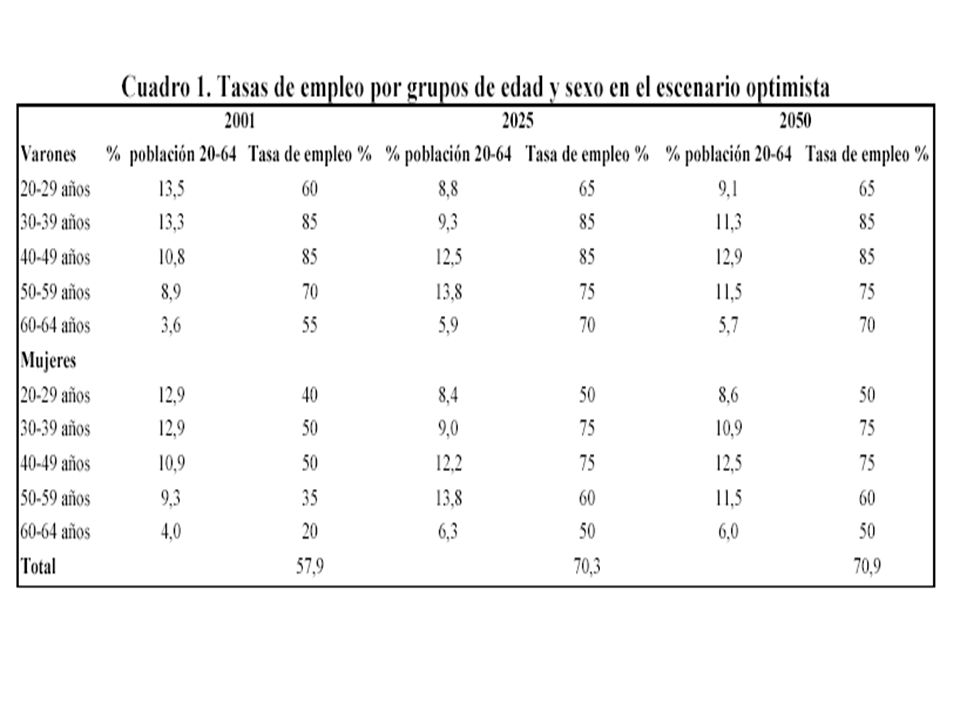

El tercer factor depende del funcionamiento del mercado de trabajo. Hay razones para esperar un aumento de la tasa de empleo en el largo plazo. En primer lugar, la incorporación de la mujer al mercado de trabajo parece un fenómeno irreversible. En segundo lugar, el aumento de la edad media de la población activa propiciará un efecto composición positivo al aumentar el peso de las cohortes de edad mediana que tienen una mayor tasa de empleo. En tercer lugar, también aumentarán las tasas de empleo juvenil.

21

Pensión media / Productividad media

El cuarto factor depende de las normas de cálculo de las pensiones y de la evolución de la productividad. Esta relación se ha mantenido relativamente constante alrededor del 17%. La evolución futura de la misma depende de múltiples factores. Por un lado, las normas de cálculo de las prestaciones son funciones complicadas del historial laboral de los individuos y de la distribución de sus ganancias salariales Por otro lado, la tasa de crecimiento de la productividad del trabajo depende en el medio plazo de la tasa de progreso tecnológico, que ha experimentado notables fluctuaciones en los últimos decenios, y que seguramente también se verá afectada por el envejecimiento de la población.

25

En definitiva, estas proyecciones permiten concluir que el mantenimiento del gasto en pensiones en relación con el PIB en niveles asumibles, requiere, incluso en el escenario más favorable, una reforma de las normas de cálculo de las pensiones. Al mismo tiempo, también resulta urgente plantearse formas alternativas de la financiación del gasto en pensiones. Salvo que aumenten las transferencias intergeneracionales de renta, un sistema público de pensiones sólo puede responder en esas mismas tres dimensiones que, en el ámbito agregado, se traducen en el retraso la edad legal de jubilación, el aumento de la parte de las pensiones futuras que se financian con el ahorro de las generaciones que estén en edad de trabajar, y el recorte de las pensiones de las generaciones futuras de

26

Entre estas normas, las más relevantes son:

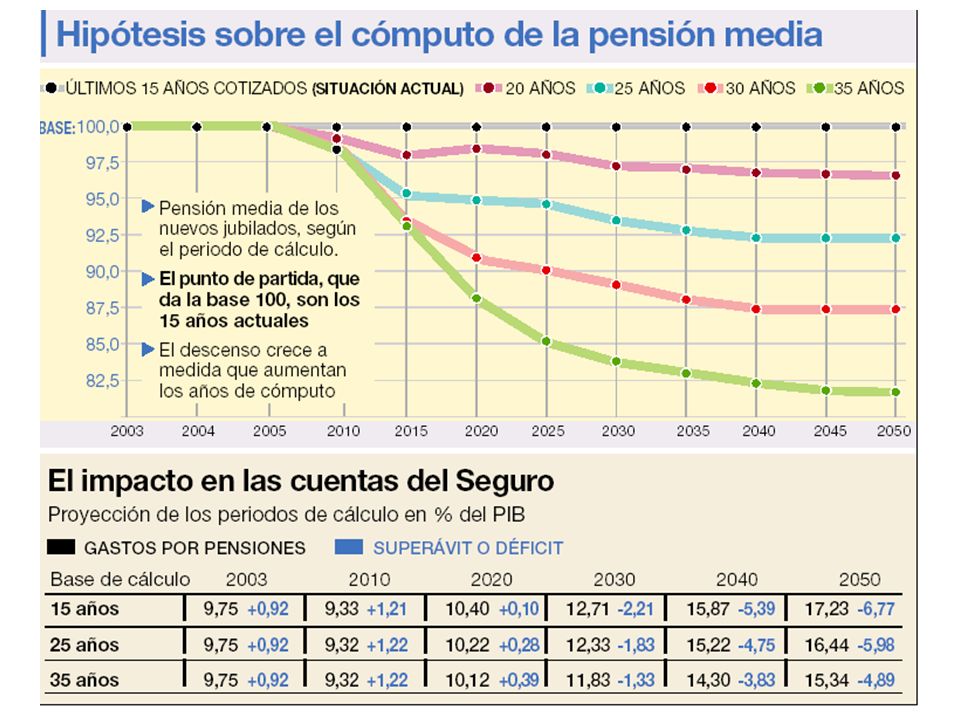

el número de años a tener en cuenta para el cálculo de la base reguladora de la pensión (los últimos 15 años de vida laboral, en la actualidad), la relación entre la tasa de sustitución de las pensiones (es decir, la relación entre la pensión y la base reguladora de la misma) y el periodo de cotización durante la vida laboral (entre un 50% para 15 años y un 100% para 35 años de cotización, en la actualidad), y iii) los coeficientes de reducción de dicha relación por adelanto de la edad de jubilación con respecto a la legal (en la actualidad, entre 6 y 8 puntos porcentuales por año de adelanto para jubilaciones entre 61 y 65 años).

, la relación entre la tasa de sustitución de las. pensiones (es decir, la relación entre la pensión y la base reguladora de la misma) y el periodo de cotización durante la vida laboral (entre un 50% para 15 años y un 100% para 35 años de cotización, en la actualidad), y. iii) los coeficientes de reducción de dicha relación por adelanto de la edad de jubilación con respecto a la legal (en la actualidad, entre 6 y 8 puntos porcentuales por año de adelanto para jubilaciones entre 61 y 65 años).")

27

La decisión sobre la financiación de las pensiones se reduce fundamentalmente a una decisión sobre distribución intergeneracional. Bajo un sistema de reparto, como el vigente actualmente, son las generaciones futuras de trabajadores las que soportan el aumento del gasto en pensiones que recibirán las generaciones actuales de trabajadores. Bajo un sistema de capitalización, son las generaciones actuales las que deben financiar, mediante un mayor ahorro, sus propias pensiones. En principio hay varios instrumentos que pueden utilizarse para realizar la distribución intergeneracional del aumento del gasto en pensiones causado por el cambio demográfico. la constitución de un fondo de reserva, la transición, total o parcial, desde un sistema de reparto a uno de capitalización, la utilización de fuentes alternativas a las cotizaciones sociales para financiar las pensiones.

37

Existen dos mecanismos a través de los cuales es posible

disminuir dicha ratio en un entorno de crecimiento continuado de la productividad: actualizar la pensiones con la inflación en lugar de con el crecimiento de salarios y (ii) poner un tope a la pensión que puede recibir un individuo (pensión máxima) y actualizar dicho tope con la inflación. En conclusión, es importante resaltar dos cosas: i) si se actualizan las pensiones con los salarios, un aumento en la tasa productividad no tiene ningún efecto sobre la ratio pensión media y productividad media; y (ii) si se actualizan las pensiones con la inflación, un aumento en la tasa a la que crece la productividad, generara una disminución de la generosidad del sistema.

poner un tope a la pensión que puede recibir un individuo (pensión máxima) y actualizar dicho tope con la inflación. En conclusión, es importante resaltar dos cosas: i) si se actualizan las pensiones con los salarios, un aumento en la tasa productividad no tiene ningún efecto sobre la ratio pensión media y productividad media; y (ii) si se actualizan las pensiones con la inflación, un aumento en la tasa a la que crece la productividad, generara una disminución de la generosidad del sistema.")

38

El efecto de la existencia de una pensión máxima fijada por ley de forma discrecional sobre la financiación del sistema de pensiones en un entorno de crecimiento de la productividad. Supongamos un escenario con tasa de crecimiento de la productividad positiva ( g >0 ) y donde las pensiones comprometidas se actualizan bien con los salarios o bien con la inflación, mientras que la pensión máxima se actualiza con la inflación. Si los salarios crecen de forma continuada y la pensión máxima a la que tiene derecho un individuo no se actualiza con los salarios, resulta evidente que la generosidad del sistema (ratio pensión media sobre productividad media), ha de ir disminuyendo a lo largo del tiempo. Este mecanismo de “reforma” (disminución de la generosidad) también es muy sencillo: en un entorno de crecimiento de los salarios, la pensión individual comprometida con cada uno de los individuos también aumenta (automáticamente si se indexan con los salarios o de forma gradual si se indexan con la inflación), mientras que la pensión legal máxima permanece constante.

y donde las pensiones comprometidas se actualizan bien con los salarios o bien con la inflación, mientras que la pensión máxima se actualiza con la inflación. Si los salarios crecen de forma continuada y la pensión máxima a la que tiene derecho un individuo no se actualiza con los salarios, resulta evidente que la generosidad del sistema (ratio pensión media sobre productividad media), ha de ir disminuyendo a lo largo del tiempo. Este mecanismo de reforma (disminución de la generosidad) también es muy sencillo: en un entorno de crecimiento de los salarios, la pensión individual comprometida con cada uno de los individuos también aumenta (automáticamente si se indexan con los salarios o de forma gradual si se indexan con la inflación), mientras que la pensión legal máxima permanece constante.")

39

El sistema de pensiones español es un sistema de prestación definida, en el que la pensión que le corresponde a un individuo con un historial laboral completo (más de 34 años) es igual a su salario medio de los últimos 15 años pero con un tope máximo (pensión máxima). No obstante los individuos no cotizan siempre por la totalidad de su salario, sino que también existen bases máximas de cotización.

Presentaciones similares

>")

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")