Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Reforma Tributaria Programa de gobierno de Michelle Bachelet

Víctor Pavez Tolosa Relator

2

Antecedentes Programa de Gobierno de Michelle Bachelet, en lo Referido a Reforma Tributaria.

3

Objetivo Conocer cuáles son las modificaciones planteadas en el Programa de Gobierno, comentarlas y analizarlas desde el punto de sus efectos en la aplicación de disposiciones tributarias vigentes.

4

MEDIDA 1

5

“Elevaremos, en forma gradual, la tasa del impuesto a las empresas de 20% a 25% en un plazo de 4 años. Ésta seguirá operando como un anticipo de los impuestos personales, manteniéndose así la integración de impuestos entre empresas y personas.”

6

Impuesto a la Renta Renta Impuesto GC Tasa IDPC Crédito 75.000.000

1. Alza de la tasa del IDPC de 20% a 25%, en forma gradual, cuatro años, manteniéndose su carácter de crédito en contra de los impuestos personales. Renta Impuesto GC Tasa IDPC Crédito 20% 25%

7

MEDIDA 2

8

“Los dueños de las empresas deberán tributar por la totalidad de las utilidades de sus empresas y no sólo sobre las utilidades que retiran (el sistema operará en base devengada). Esta medida será implementada a partir del cuarto año de la reforma. De esta forma se termina con el actual mecanismo del Fondo de Utilidades Tributables (FUT).”

. .")

9

Se devenga el resultado al 31 de diciembre

EMPRESAS FIP S. A. LTDA. Se tiene derecho a recibir dividendos o beneficios por los titulares a la fecha del reparto Se devenga el resultado al 31 de diciembre

10

Fondo de Utilidades Tributables

Impuesto a la Renta 2. Tributación de las Rentas Empresariales en base a devengado (eliminación del FUT) a partir del cuarto año de la reforma. Detalle Fondo de Utilidades Tributables FUNT RLI Otros Resultado Balance Se deduce Cantidades no constitutivas de renta ( ) Rentas exentas de Primera, afectas a global complementario ( ) Rentas exentas de Primera y GC (90.000) 90.000 Rentas afectas a Prim. En carácter de único (50.000) 50.000 Resultado Tributario

a partir del cuarto año de la reforma. Detalle. Fondo de Utilidades Tributables. FUNT. RLI. Otros. Resultado Balance Se deduce. Cantidades no constitutivas de renta. ( ) Rentas exentas de Primera, afectas a global complementario. ( ) Rentas exentas de Primera y GC. (90.000) Rentas afectas a Prim. En carácter de único. (50.000) Resultado Tributario")

11

Comentarios 1. Actualmente, las cantidades retiradas o distribuidas se imputan en primer lugar a FUT y luego a FUNT, y conforme a ese procedimiento es la manera que se afectan con Impuesto global complementario. 2. Si existen gastos rechazados, se afectan únicamente con un impuesto de 35% a nivel de empresa o con IGC o IA + 10% recargo a nivel de propietarios de las empresas.

12

Comentarios 1. La propuesta pretende gravar con IGC o IA, en base al resultado de las empresas, independiente de que sea retirado, por lo que la tributación va a ser en el mismo ejercicio. En el ejemplo: - Rentas afectas, $ - Rentas exentas, $

13

Veamos la siguiente RLI

Resultado balance Se agrega Gastos afectos Inciso Primero Art. 21 55.000 Agregados en virtud a lo dispuesto en el Art. 33 N° 1 Gastos afectos Inciso Tercero Art. 21 62.000 Gastos No afectos Art. 21 (costos de activos, ciertos desembolsos, gastos asociados a Ingresos No Renta o Exentos) 47.000 Subtotal Desagregados (55.000) Pagan 35% (62.000) Pagan IGC + 10% Renta Líquida Imponible Paga 20% En el FUT se descuentan los $ , quedando una cantidad disponible para retiros de $

Subtotal Desagregados. (55.000) Pagan 35% (62.000) Pagan IGC + 10% Renta Líquida Imponible Paga 20% En el FUT se descuentan los $ , quedando una cantidad disponible para retiros de $")

14

Veamos la siguiente RLI

Resultado balance Se agrega Gastos afectos Inciso Primero Art. 21 55.000 Agregados en virtud a lo dispuesto en el Art. 33 N° 1 Gastos afectos Inciso Tercero Art. 21 62.000 Gastos No afectos Art. 21 (costos de activos, ciertos desembolsos, gastos asociados a Ingresos No Renta o Exentos) 47.000 Renta Líquida Imponible Esta cantidad se afectará con IGC o adicional en proporción a la participación, por lo que se afectarán con dicho tributo sumas que hoy no son gravadas

Renta Líquida Imponible Esta cantidad se afectará con IGC o adicional en proporción a la participación, por lo que se afectarán con dicho tributo sumas que hoy no son gravadas.")

15

Otros aspectos que se deben considerar

1. Devolución de capitales 2. Pérdidas Tributarias 3. Retiros presuntos 4. Gastos Rechazados 5. Reinversiones propiamente tales y las que se produzcan con motivo de reorganizaciones empresariales 6. Enajenaciones de derechos sociales y acciones 7. FUT devengado

16

MEDIDA 3

17

“Reduciremos, en forma gradual, la tasa máxima de los impuestos personales, del 40% actual a un 35%, en el plazo de cuatro años.”

18

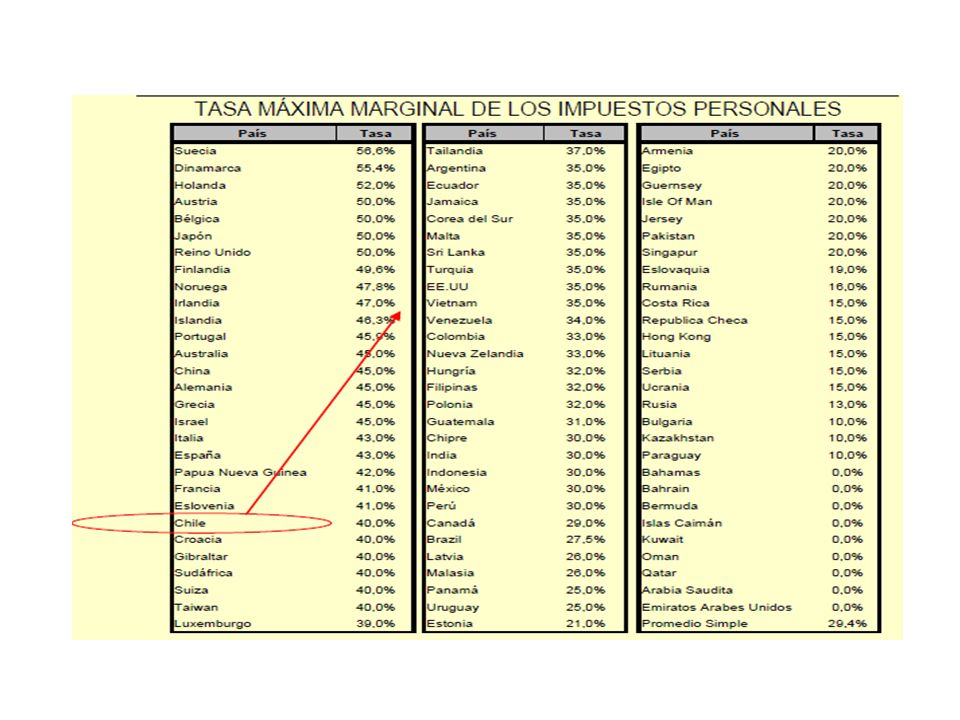

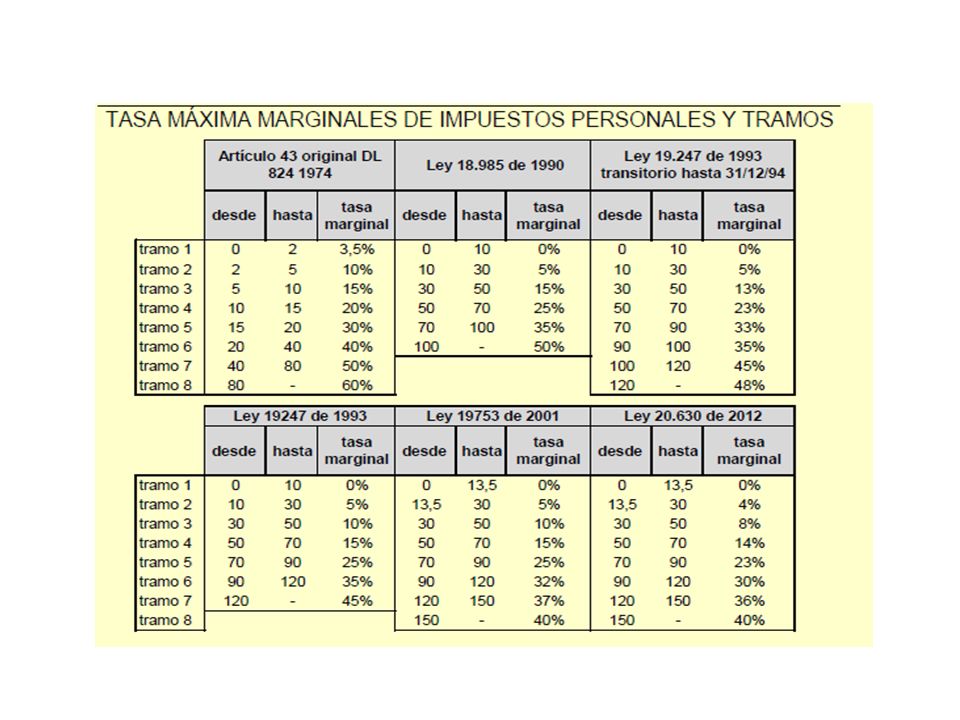

Impuesto a la Renta 3. Reducción gradual de las tasas de impuestos personales, de 40% a 35%. En el proyecto de reforma tributaria del año 2012 no se aceptó la rebaja de la tasa del tramo superior.

21

MEDIDA 4 “Respecto del FUT acumulado o histórico, se propone mantener la regla impositiva vigente. Esto quiere decir que, a partir del año en que comienza el nuevo régimen de tributación, al cuarto año de la reforma, estas utilidades tributarán en la medida en que sean retiradas.”

22

Impuesto a la Renta 4. Respecto del FUT acumulado se mantiene régimen tributario actual, afectándose cuando sea retirado o distribuido. Renta Líquida Imponible Se afecta con IGC en base a devengado Fondo de Utilidades Tributables al xx, con crédito Retiros del ejercicio ¿está incluido en los $ o se agrega adicionalmente a la base de IGC? Se tiene que resolver cuando se va entender retirado o distribuido el FUT acumulado.

23

Impuesto a la Renta 4. Respecto del FUT acumulado se mantiene régimen tributario actual, afectándose cuando sea retirado o distribuido. Si se determina una Pérdida Tributaria, ¿podrá imputarse al FUT acumulado y solicitar PPUA?

24

Otras inquietudes ¿podrá reinvertirse las utilidades acumuladas?

¿Qué pasa con el FUNT acumulado?

25

MEDIDA 5 “Se implementará un mecanismo de depreciación instantánea, que consiste en que las empresas puedan descontar de las utilidades la inversión total del año en curso, y que beneficie principalmente a la pequeña y mediana empresa y que considere un mecanismo que controle las posibles distorsiones entre sectores productivos con distinta intensidad en el uso de inversión de capital. Este mecanismo se implementará a partir del cuarto año de la reforma, coincidiendo con el cierre del FUT. “

26

Impuesto a la Renta Incentivos al ahorro y la inversión

1. Depreciación instantánea Detalle Año 1 Año 2 Año 3 Año 4 Año 5 Total Resultado Bce. 1.000 5.000 Depreciación Financiera 400 2.000 Depreciación Instantánea (2.000) Pérdida de Arrastre (600) RLI 800 1.400 Utilidad financiera no tributada 200 (400) ¿acaso no es FUT?

Pérdida de Arrastre. (600) RLI Utilidad financiera no tributada (400) ¿acaso no es FUT")

27

Una inquietud Resultado $ 100.000 Mas Dep. Normal 40.000 Menos

Dep. Acel ( ) RLI ¿ o deberá agregarse el ahora denominado FUF? ¿Esta será la base de IGC?

RLI ¿ o deberá agregarse el ahora denominado FUF ¿Esta será la base de IGC")

28

MEDIDA 6

29

“Eximiremos de impuestos a las personas por las ganancias percibidas con el ahorro que realicen en instrumentos financieros, hasta un tope correspondiente a la rentabilidad de instrumentos sin riesgo. De esta forma, se premia el ahorro al que acceden normalmente las personas de ingresos medios.”

30

Impuesto a la Renta Incentivos al ahorro y la inversión

2. Exención de impuestos personales por las ganancias percibidas por ahorros en instrumentos financieros sin riesgo. Actualmente los trabajadores y los pequeños contribuyentes tienen las siguientes exenciones de impuesto global complementario: - Rentas Art. 20 N° 2: UTM - Fondos Mutuos: UTM - Cuenta 2 AFP: UTM - Mayor Valor Venta de Acciones: UTM No se entiende del Programa si se agrega una exención o las actuales se reemplazan.

31

MEDIDA 7 “Ampliaremos y potenciaremos el sistema simplificado bajo el cual tributan las PYMES, establecido en el artículo 14 ter de la Ley de la Renta. Actualmente, pueden acceder a este sistema las empresas individuales, que pagan IVA y que tengan ventas anuales inferiores a UTM. Ampliaremos este beneficio a todas las empresas con ventas anuales inferiores a UTM, sean empresas individuales o personas jurídicas, e independiente de sus obligaciones respecto del IVA.”

32

Impuesto a la Renta Actualmente Programa

Incentivos a las PYMES 1. Aumenta cobertura del artículo 14 ter: aumenta tope de ventas de a UTM, se pueden acoger todo tipo de personas, naturales o jurídicas, afectos o no a IVA Actualmente Programa Ventas Promedios últimos tres ejercicios, UTM, $ Ventas Promedios últimos tres ejercicios, UTM, $ Personas Naturales o EIRL Todo tipo de persona Deben ser contribuyentes de IVA No tiene incidencia la situación tributaria ante el IVA Si se acogen al momento de iniciar actividades no deben tener un capital efectivo mayor a UTM No hace mención a este requisito.

33

MEDIDA 8 “Paralelamente, derogaremos otros regímenes simplificados, que han sido utilizados con objetivos de evasión y elusión del impuesto a la renta de empresas de mayor tamaño y que no se han traducido en beneficios significativos para las PYMES (renta presunta, 14 bis y 14 quater).”

.")

34

Impuesto a la Renta Incentivos a las PYMES

2. Derogación de ciertos regímenes simplificados: rentas presuntas, 14 bis, 14 quater. Rentas presuntas Agrícolas Minería Transporte de Carga Transporte de Pasajeros Arriendo de bienes raíces no agrícolas, cuyas rentas sean inferiores al 11% del avalúo fiscal 14 bis Se afecta con Impuesto de Primera Categoría y con Impuestos Personales en base a todas las cantidades retiradas o distribuidas, sin importar su origen o naturaleza. 14 quáter Se exime del Impuesto de Primera Categoría respecto a la Renta Liquida Imponible deducidos los retiros, con tope de UTM

35

Inquietud ¿Qué pasará con el incremento del capital propio tributario ocurrido estando en el régimen 14 bis producto de no retirar todas las utilidades?

36

MEDIDA 9

37

“Con el fin de dar un trato equitativo y aliviar los problemas de liquidez que esta situación genera a las PYMES, realizaremos un cambio de sujeto en el pago del IVA. Esto significa que las grandes empresas, que realicen compras a plazo a sus proveedores, serán las responsables de pagar una proporción del IVA de dichas operaciones.”

38

Impuesto al Valor Agregado

Incentivos a las PYMES 3. Cambio de sujeto del IVA: la idea es que el comprador entere en arcas fiscales el IVA por sus compras y no el vendedor para que las condiciones de pago no afecten las finanzas de las pequeñas y medianas empresas. Por resolución 64, de 2003 existió un cambio de sujeto opcional con vigencia hasta el 31 de diciembre de 2003. Por resolución 12, de 2011 se estableció el documento denominado “Factura de Inicio” que establece un cambio de sujeto. Por diversas resoluciones se estableció el cambio de sujeto total o parcial respecto de determinados rubros. El Programa no señala, pero se espera que se establezca la posibilidad que el vendedor solicite la devolución de los créditos fiscal.

39

MEDIDA 10

40

Medio Ambiente. Como una forma de desincentivar la compra de vehículos particulares que utilizan petróleo diesel y también aquéllos de alta cilindrada, estableceremos un impuesto proporcional a la misma, que se pagaría anualmente junto con el permiso de circulación, diferenciado según el combustible utilizado.

41

MEDIDA 11

42

Avanzaremos en la implementación de impuestos a la emisión de contaminantes en la industria.

43

MEDIDA 12

44

estableceremos un impuesto a las bebidas alcohólicas específico, en proporción al volumen de alcohol puro incluido en cada tipo de bebida, cuya tasa estará en torno al promedio de las establecidas en los países de la OECD.

45

MEDIDA 13 Además, en el caso de los cigarrillos, incrementaremos el impuesto específico por cantidad y reduciremos el impuesto ad-valorem, de manera tal que se mantenga la recaudación en su nivel actual.

46

MEDIDA 14 Terminaremos con la elusión del pago del IVA en la venta de bienes inmuebles nuevos. Para esto gravaremos todas las transacciones de inmuebles, entre constructoras, inmobiliarias y otros agentes intermedios, anteriores a la venta que se realice al consumidor final.

47

Comentarios INMOBILIARIA CONSTRUCTORA CONSUMIDOR FINAL

48

MEDIDA 15 Asimismo, restringiremos el crédito especial de IVA para empresas constructoras, limitándolo sólo a viviendas con precios inferiores a las 2000 UF. Actualmente, tope es igual a UF con crédito máximo de 225 UF.

49

MEDIDA 16

50

Aumentaremos en el plazo de dos años el impuesto de Timbres y Estampillas, desde el actual 0,4% a 0,8%. Se mantiene la situación actual para las PYMES, las que pueden recuperar el impuesto descontándolo de su pago de IVA mensual. Circular 38, de 2010, beneficia a contribuyentes con ventas anualizadas del giro no superiores a UTM, tope 1,2% de los ingresos por ventas o servicios o 35 UTM.

52

MEDIDA 17 Derogaremos, para los nuevos proyectos de inversión, el DL 600, Estatuto de la Inversión Extranjera.

53

MEDIDA 18 “Modificaremos la tributación de los Fondos de Inversión Privados, asimilándola a la tributación de las empresas para cerrar potenciales fuentes de elusión.” Lo lógico es asimilarlos a la tributación de las sociedades anónimas, afectándolo con un impuesto sobre los beneficios obtenidos no distribuidos y dentro de los beneficios reconocer los percibidos y/o devengados, no sólo los percibidos.

54

CONTRIBUYENTES FINALES

EMPRESAS OTRAS INVERSIONES FIP Se incrementa por los beneficios percibidos, no afectándose con IDPC Beneficios distribuidos a los participes se eximen de IDPC, afectándose sólo con Impuesto Final CONTRIBUYENTES FINALES

55

Muchas Gracias por su Participación

Presentaciones similares

>")

23652934 ATM CHILE & CONSULTORES ATM CHILE PROYECTO DE LEY REFORMA TRIBUTARIA.>")