Descargar la presentación

La descarga está en progreso. Por favor, espere

1

REFORMA TRIBUTARIA Diciembre 2014

2

OBJETIVOS DE LA REFORMA TRIBUTARIA

La reforma tributaria tiene cuatro grandes objetivos: Aumentar la carga tributaria (3,2% PIB = USDM$ 8.300) , con ingresos permanentes, para financiar: Los gastos permanentes de la reforma educacional; Otras políticas del ámbito de la protección social y el actual déficit estructural en las cuentas fiscales. Avanzar en equidad tributaria, mejorando la distribución del ingreso Introducir nuevos y más eficientes mecanismos de incentivos al ahorro e inversión. Que se pague lo que corresponda de acuerdo a las leyes, aplicando medidas que disminuyan la evasión y la elusión. Efectos: - Mayor cambio en sistema tributario últimos 30 años. Efectos contables a partir de 2014. Cambio de sistema de imposición al gasto por sistema de imposición a Patrimonio Presuntos. Busca que se paguen todos los impuestos, y que se paguen en el año en que se generan por los socios o accionistas. Aumento de las tasas y de las bases.

, con ingresos permanentes, para financiar: Los gastos permanentes de la reforma educacional; Otras políticas del ámbito de la protección social y el actual déficit estructural en las cuentas fiscales. Avanzar en equidad tributaria, mejorando la distribución del ingreso. Introducir nuevos y más eficientes mecanismos de incentivos al ahorro e inversión. Que se pague lo que corresponda de acuerdo a las leyes, aplicando medidas que disminuyan la evasión y la elusión. Efectos: - Mayor cambio en sistema tributario últimos 30 años. Efectos contables a partir de Cambio de sistema de imposición al gasto por sistema de imposición a Patrimonio Presuntos. Busca que se paguen todos los impuestos, y que se paguen en el año en que se generan por los socios o accionistas. Aumento de las tasas y de las bases.")

3

VISIÓN DEL CONTRIBUYENTE

4

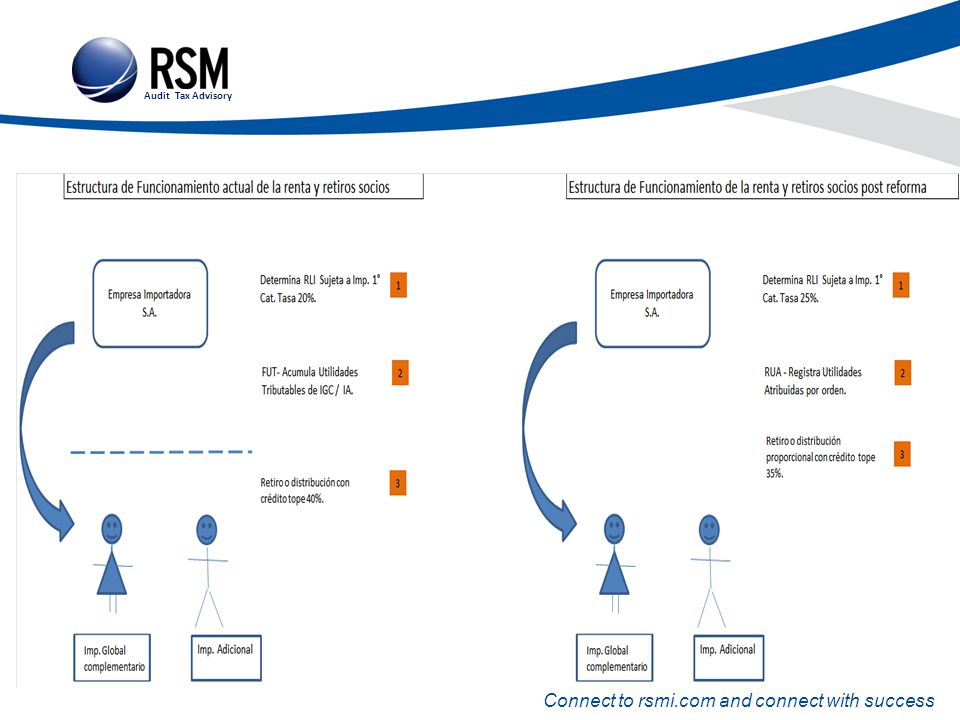

CONTENIDO DE LA LEY 1. Cambios al Impuesto a la Renta Actual sistema de Tributación. Chile tiene un sistema tributario integrado. En teoría este sistema hace que todas las rentas, tanto del capital como del trabajo paguen las mismas tasas impositivas. Actualmente: A. Régimen general: 1° Cat + IGC o IA B. Régimen 14 bis. C. Régimen 14 Ter. D. Régimen 14 Quater E. Renta presunta (2016) Sistemas propuestos. A. Sistema Integrado con Renta Atribuida. B. Sistema Semi integrado. C. Régimen 14 Ter PYME D. Rentas Presuntas.

Sistemas propuestos. A. Sistema Integrado con Renta Atribuida. B. Sistema Semi integrado. C. Régimen 14 Ter PYME D. Rentas Presuntas.")

6

Ejemplo de determinación Impuestos RA y SSI

Creación de dos sistemas opcionales Renta Atribuida y Sistema Parcialmente Integrado de Tributación. Determinación carga impositiva nueva reforma tributaria Sistema renta atribuida Renta atribuida Tasa Nacional extranjero 1.- Nivel compañía Utilidad antes de impuesto 100 Impuesto 1a. Categoria 25% 25 Utilidad después de impuesto 75 2.- Nivel socio o accionista Incremento Base imponible IGC/IA Impto. Determinado 35% 35 Credito 1a. Categ. (25) Impuesto a pagar 10 3.- Total carga impositiva

Impuesto a pagar Total carga impositiva.")

7

Ejemplo de determinación Impuestos RA y SSI

Determinación carga impositiva nueva reforma tributaria Sistema parcialmente integrado tributación Renta semintegrada Tasa Nacional Extranjero sin convenio Extranjero con convenio % Reparto parcial utilidad 1.- Nivel compañía Utilidad antes de impuesto 100 Impuesto 1a. Categoria 27% 27 Utilidad después de impuesto 73 2.- Nivel socio o accionista Retiro/Dividendo 46% 33,58 Incremento 12,42 Base imponible IGC/IA 46 Impto. Determinado 35% 35 16,1 Credito 1a. Categ. (27) (12) Impuesto a pagar 8 3,68 Reintegro debito fiscal 35% 9,45 4,35 3.- Total carga impositiva 44,45 35,0

(12) Impuesto a pagar. 8. 3,68. Reintegro debito fiscal 35% 9,45. 4, Total carga impositiva. 44,45. 35,0.")

8

Rentas Presuntas Nuevo art. 34. (año 2016)

Registro especial de actividades en el SII. Rebaja de límites. (UF) transporte; Agrícola; Minería. Amplia el uso del sistema a todas las entidades jurídicas (SpA) salvo Sociedad Anónima. Limita la base mediante ampliación de norma de relación. «deberá sumar a sus ingresos por ventas y servicios el total de los ingresos por ventas y servicios obtenidos por las personas, empresas, comunidades, cooperativas y sociedades con las que esté relacionado, sea que realicen o no la misma actividad por la que se acoge al régimen de renta presunta a que se refiere este artículo» Empresas del mismo grupo empresarial. 96 a 100 Ley Mercado Valores. (excepto cónyuge y parientes hasta 2° grado consanguinidad). Relación con sociedades de personas; S.A. o si es gestor, en la que se tenga mas de un 10% de participación. Límite: No poseer derechos sociales, acciones, cuotas de FFMM o Inversión, formar parte de contratos de asociación o que la inversión en renta fija sea superior al 10% del total de ingresos.

transporte; Agrícola; Minería. Amplia el uso del sistema a todas las entidades jurídicas (SpA) salvo Sociedad Anónima. Limita la base mediante ampliación de norma de relación. «deberá sumar a sus ingresos por ventas y servicios el total de los ingresos por ventas y servicios obtenidos por las personas, empresas, comunidades, cooperativas y sociedades con las que esté relacionado, sea que realicen o no la misma actividad por la que se acoge al régimen de renta presunta a que se refiere este artículo» Empresas del mismo grupo empresarial. 96 a 100 Ley Mercado Valores. (excepto cónyuge y parientes hasta 2° grado consanguinidad). Relación con sociedades de personas; S.A. o si es gestor, en la que se tenga mas de un 10% de participación. Límite: No poseer derechos sociales, acciones, cuotas de FFMM o Inversión, formar parte de contratos de asociación o que la inversión en renta fija sea superior al 10% del total de ingresos.")

9

CONTENIDO DE LA LEY 1.6. Retiros en Exceso - FUT

Este nuevo Sistema Tributario elimina los retiros en exceso a partir del año 2015. Las personas deberán tributar siempre con impuestos finales por los retiros en exceso acumulados al 31 de diciembre Las sociedades que mantengan retiros en exceso pueden realizar el término de giro sin tributar.- A partir del año 2015, en caso de término de giro, los retiros en exceso tributarán con impuesto del 35%. A contar del año 2017 se deberá mantener en un registro especial cuando entre en vigencia el nuevo Sistema Tributario. Existe un opción - solo por el año de tributar por el FUT acumulado, con impuesto único con tasa de 32%:

11

CONTENIDO DE LA LEY 2.- Incentivo al ahorro para Medianas empresas. Para empresas que llevando contabilidad completa tengan ventas hasta UF, en virtud del cual se les permitirá reducir de su base imponible (RLI deducción como gasto) de primera categoría, un monto equivalente al: i) 20% de las utilidades que reinviertan, con un límite de UF anuales, cuando opten por el régimen de renta atribuida. ii) 50% de las utilidades que reinviertan, con un límite de UF anuales, cuando opten por el régimen parcialmente integrado. Límite: No poseer derechos sociales, acciones, cuotas de FFMM o Inversión, formar parte de contratos de asociación o que la inversión en renta fija sea superior al 10% del total de ingresos.

de primera categoría, un monto equivalente al: i) 20% de las utilidades que reinviertan, con un límite de UF anuales, cuando opten por el régimen de renta atribuida. ii) 50% de las utilidades que reinviertan, con un límite de UF anuales, cuando opten por el régimen parcialmente integrado. Límite: No poseer derechos sociales, acciones, cuotas de FFMM o Inversión, formar parte de contratos de asociación o que la inversión en renta fija sea superior al 10% del total de ingresos.")

12

CONTENIDO DE LA LEY

13

CONTENIDO DE LA LEY

14

CONTENIDO DE LA LEY

15

CONTENIDO DE LA LEY

16

CONTENIDO DE LA LEY 4. Ganancias de capital.

4.1. El mayor valor en la enajenación realizada por un contribuyente sujeto a contabilidad completa, tributa con Primera Categoría e Impuestos finales. Se elimina régimen de Impuesto de Primera Categoría en Carácter de Único (2017). Se mantiene la exención, como ingreso no renta, para las acciones pre- 84 y 107 de la LIR. 4.2. Para otros contribuyentes: Si entre la adquisición y enajenación a transcurrido menos de un año, el mayor valor se afectará con tributación completa (Primera Categoría, más impuestos finales), en base percibida o devengada a elección del contribuyente. Más de un año, se afecta con Global Complementario o Adicional, en base percibida o devengada a elección. En caso que se opte por base devengada podrá reliquidarse el mayor valor en los años que se han poseído las acciones (con tope de 10 años). .

. Se mantiene la exención, como ingreso no renta, para las acciones pre- 84 y 107 de la LIR Para otros contribuyentes: Si entre la adquisición y enajenación a transcurrido menos de un año, el mayor valor se afectará con tributación completa (Primera Categoría, más impuestos finales), en base percibida o devengada a elección del contribuyente. Más de un año, se afecta con Global Complementario o Adicional, en base percibida o devengada a elección. En caso que se opte por base devengada podrá reliquidarse el mayor valor en los años que se han poseído las acciones (con tope de 10 años). .")

17

CONTENIDO DE LA LEY 4.3 Ganancias de Capital en venta de Acciones y derechos. Costo En las sociedades de régimen atribuido, se incluye en el costo las utilidades atribuidas propias, aunque no distribuidas; Del mayor valor se pueden descontar las pérdidas que se hayan generado en operaciones de similar naturaleza durante el mismo ejercicio. Régimen transitorio: Las reinversiones en SRL gatillarán tributación del FUT al momento de la venta (mismo tratamiento actual para las S.A.). Vigencia durante el 2015 y 2016.

. Vigencia durante el 2015 y")

18

ASPECTOS A CONSIDERAR 9. Con ocasión de la reforma tributaria, resulta conveniente revisar algunas situaciones a nivel de empresa, a saber. 1.- Situación de los retiros en exceso (nuevo 38 bis). 2.- Situación Fut Histórico. Revisar empresas con pérdidas dentro del mismo grupo económico. Impuesto opcional al FUT (Artículo 3 transitorio N° 11) y retiros en exceso 32% con los créditos que tenga el FUT. 3.- Situación de los inmuebles, y en especial de los inmuebles en compañías sujetas a renta presunta. 4.- Situación de compañías 14 bis y 14 quater (2015, excepcionalmente 2016). 5.- Sociedades de Inversión Familiares. 6.- Reorganizaciones corporativas, énfasis en los socios.

. 2.- Situación Fut Histórico. Revisar empresas con pérdidas dentro del mismo grupo económico. Impuesto opcional al FUT (Artículo 3 transitorio N° 11) y retiros en exceso 32% con los créditos que tenga el FUT. 3.- Situación de los inmuebles, y en especial de los inmuebles en compañías sujetas a renta presunta. 4.- Situación de compañías 14 bis y 14 quater (2015, excepcionalmente 2016). 5.- Sociedades de Inversión Familiares. 6.- Reorganizaciones corporativas, énfasis en los socios.")

19

REFORMA TRIBUTARIA Diciembre 2014

Presentaciones similares

>")

que introduce modificaciones al DL Nº 3.500 de 1980 (Que crea el sistema de pensiones.>")

>")