Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Comisión de Reforma Tributaria Fech Comisión de Hacienda, Cámara de Diputados 05 de junio de 2012

2

Sistema Tributario Ideal Suficiente En la recaudación que desea la sociedad Justo Equidad horizontal y vertical Eficiente Minimice distorsiones

3

Ejes Impuesto a los ingresos Trato igualitario a distintas fuentes de ingreso (Mirrlees 1971, 1976, Musgrave 1990, Cordes 1999). Mínima cantidad de exenciones (Zee 1997, Auerbach y Hasset 1999, McLure 1999). No generen incentivos a la elusión (Slemord y Yithhaki 2002, Broadway y Keen 2003, Burman 2010).

. No generen incentivos a la elusión (Slemord y Yithhaki 2002, Broadway y Keen 2003, Burman 2010)..")

4

Impuesto a los ingresos Equitativo Eficiente Potencialmente recaudador Atkinson y Stiglitz (1976); Tuomala (1984); Mirrlees (1971, 1976 y 2010); Broadway (2012) Ejes

; Tuomala (1984); Mirrlees (1971, 1976 y 2010); Broadway (2012) Ejes")

5

Recuperación de Rentas Ricardianas Equitativo Eficiente Potencialmente recaudador Ricardo (1817); Garnaud y Ross (1983); Lund (2000); Gordon (1985); Weisbach (2004)

; Garnaud y Ross (1983); Lund (2000); Gordon (1985); Weisbach (2004)")

6

Corrección de externalidades negativas Equitativo Eficiente Potencialmente recaudador Pigou (1920); OCDE (2006); Agostini (2011); Engel (2011); López (2011) Ejes

; OCDE (2006); Agostini (2011); Engel (2011); López (2011) Ejes")

8

Ley de Impuesto a la Renta Problemas: 1.Diferimiento y FUT 2.Elusión

9

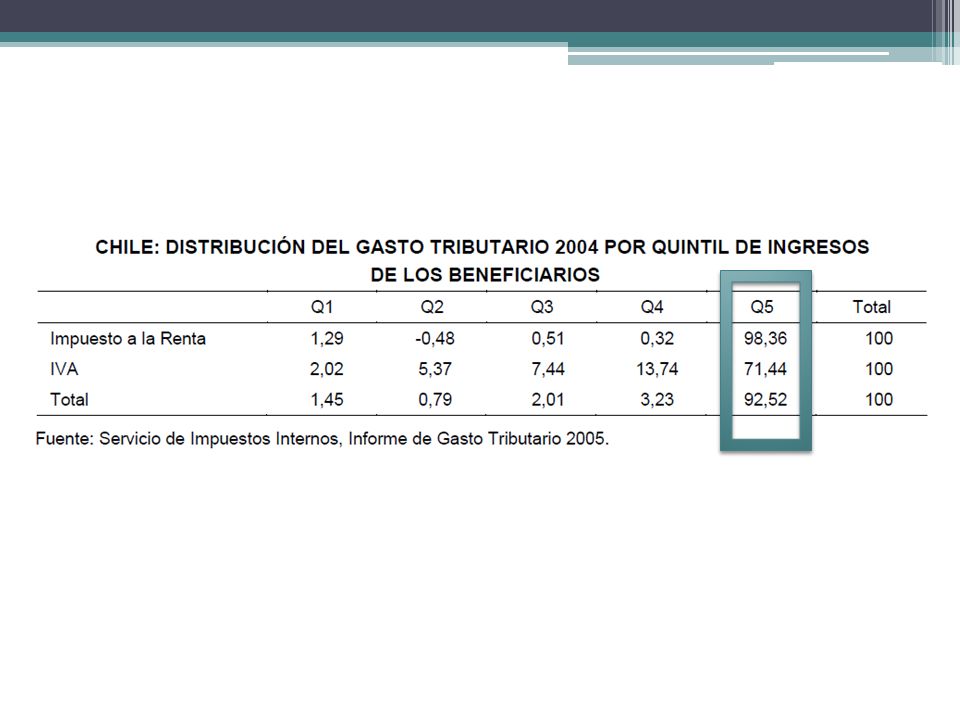

SII: El Gasto Tributario es aquella recaudación que se deja de percibir producto de la aplicación de franquicias o regímenes impositivos especiales para promover un determinado sector, actividad, región o agente de la economía

11

Efectos sobre la Desigualdad Fuente: Elaboración propia en base a OECD StatExtracts, *Encuesta CASEN

12

Ley de Impuesto a la Renta LIR ActualLIR reformada Diferimiento y FUT Equivalente a 2% del PIB al año. US$4.000 MM. PIB Chileno acumulado 98% concentrado en Q5 Elusión Sólo 7% del FUT se usa para inversión en activos fijos. Instituciones para eludir: Retiros para reinvertir, retiros en exceso, otros. Regímenes especiales Diferimiento y FUT Sólo reduce la capacidad de diferir. Disminuye compromiso tributario a quienes más tienen. (Diamond y Saez, 2011) Elusión Corrige algunas, pero sin normas generales ni cambio estructural

Elusión Corrige algunas, pero sin normas generales ni cambio estructural.")

13

Ajuste contra la elusión en LIR MedidasResultados Retiros en exceso Gastos rechazados Amortización tributaria de Goodwill Precios de Transferencia PPUA Exceso de endeudamiento Renta presunta Normas de tasación Mayor valor de derechos sociales Reducción brecha Primera categoría con Global Complementario Inciertos: Eliminación de algunas lagunas jurídicas permite seguir eludiendo por vías nuevas o subsistentes. Mayor recaudación por vía de estos ajustes es incierto pues el contribuyente adaptarse ajustando por medio de otras vías elusivas.

14

Impacto del ajuste en la obligación tributaria Fuente: Elaboración propia en base a datos del SII, y el mensaje presidencial.

15

Justificación del diferimiento y FUT AhorroInversion Crecimiento Económico Impuesto a las empresas Solow (1956) Williamson (1996); Stiglitz (2001); Pearce (2005); Rodrik (2007); Labandeira (2007). Fisher (1930); Hirshleifer (1958); Larraín (2006).

; Hirshleifer (1958); Larraín (2006)..")

16

Recuperación de Rentas en RRNN Problemas: 1.Existe sólo un instrumento, para el cobre. 2.El Impuesto Específico a la Actividad Minera (IEM) es irrisorio

es irrisorio.")

17

Renta del cobre v/s recaudación IEM Renta del Cobre: 4% PIB anual en promedio IEM: 0,1% PIB anual en promedio Fuente: Elaboración propia en base a datos de Cochilco, anuario estadístico, 2010, y Consejo Minero, Estado financieros resumidos de las empresas participantes 2004, 2006, 2007, 2009, 2010.

18

Ajuste propuesto Cobre: Contribución marginal de mejora en los precios de transferencia. IEM II es insuficiente. Pérdida promedio de US$8.000 MM anual. Peces: Nada. Pérdida de US$ 200 MM anual. Ley de Pesca es insuficiente Litio: Nada.

19

Corrección de Externalidades Negativas Problemas: 1.Pocas externalidades abordadas 2.Diseño erróneo del impuesto a los combustibles

20

Ajuste propuesto Tributación de una serie de desechos de difícil degradación, y aumento impuesto a alcoholes No considera un impuesto a las emisiones. Aparte de corrector; progresivo y recaudador No considera otras externalidades

21

Propuesta: Crédito por gastos en educación Problemas: 1.Subsidio a la educación privada en detrimento de la pública. 2.Beneficio exclusivo para el quintil más rico, cerca del 80% de la población no paga impuestos por sus ingresos.

22

Una verdadera Reforma Tributaria Fin a diferencias en el trato de fuentes de ingreso. Particularmente el diferimiento. Impuesto a las Rentas Ricardianas Impuestos a las externalidades negativas

23

El rol de los impuestos los estados liberales han sido construidos sobre cámaras representativas que tenían la función primaria de decidir, democráticamente, si y cómo aplicar los tributos y gastar su rendimiento; sobre parlamentos, pues, que tenían la misión primordial de superar el natural egoísmo social de los individuos y de los grupos de individuos sopesando, confrontando y evaluando las posiciones de los contribuyentes a la luz del interés general y de las correspondientes exigencias de las políticas redistributivas Franco Gallo, Las razones del fisco, 2011, p. 42

24

Justificación de los impuestos Justificación egoísta Libertad y Propiedad Justificación comunitaria Justicia Decisiones privadas Decisiones públicas Modelo de Desarrollo y Proyecto de País

25

Justificación de los impuestos No sólo más recaudación Búsqueda del bien común

26

Esta no es la Reforma Tributaria que Chile Necesita

Presentaciones similares