Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Universidad Adolfo Ibáñez

Crecimiento y Productividad en Chile: El Desafío de la Innovación para Alcanzar el Desarrollo CP3 (Centro de Productividad y Políticas Públicas) Universidad Adolfo Ibáñez Santiago, Chile, Noviembre 2010

Universidad Adolfo Ibáñez. Santiago, Chile, Noviembre")

2

TEMARIO 1. Definición y Diagnóstico de PTF EN CHILE

2. CAIDA DE LA PTF EN CHILE. 8 HIPOTESIS 3. ROL DE LA INNOVACIÓN EN AUMENTO DE PRODUCTIVIDAD PARA LLEGAR AL DESARROLLO

3

1. Definición y Diagnóstico de PTF

4

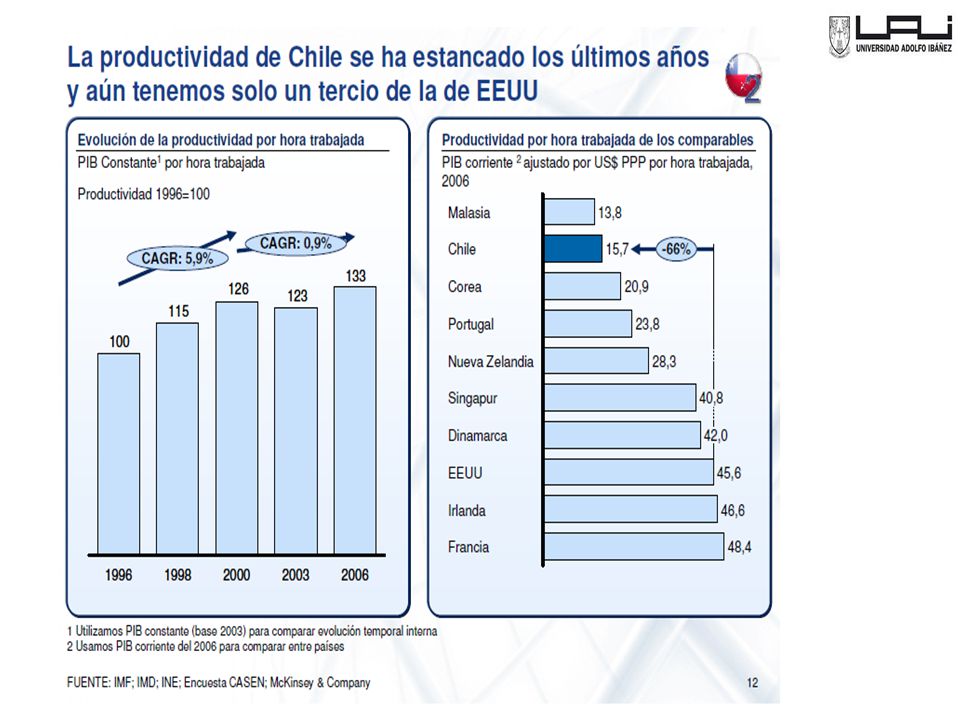

La Productividad en Chile: Un Tema Prioritario

No existe país que haya alcanzado el desarrollo sin un crecimiento sostenido de la productividad La economía chilena, no obstante, evidencia una preocupante desaceleración en los grados de incremento de la productividad Existe conciencia pública de éste fenómeno, pero no claridad sobre cuál es el problema y, por ende, tampoco hay ideas relativamente consensuadas de cómo atacarlo Se requiere llegar a un diagnostico compartido para enfocar las políticas públicas en aquellos aspectos de mayor impacto.

5

La Productividad en Chile: Un Tema Prioritario

15.000 22.000 35.000 FMI: PIB per cápita (Cifras en dólares ppp., 2007) Estonia (17.802) Lituania (15.443) Argentina (14.838) Letonia (13.875) Malasia (11.915) CHILE Singapur (29.743) Taiwán (29.244) España (27.542) N. Zelandia (25.655) Eslovenia (23.159) Corea (21.887) EE. UU. (43.236) Canadá (35.779) Hong Kong (35.396) Finlandia (32.822) Australia (32.127) Reino Unido (31.585) Suecia (31.264) Francia (30.150) META: Llegar a US$22 mil de PIB per cápita en 2020

Estonia (17.802) Lituania (15.443) Argentina (14.838) Letonia (13.875) Malasia (11.915) CHILE. Singapur (29.743) Taiwán (29.244) España (27.542) N. Zelandia (25.655) Eslovenia (23.159) Corea (21.887) EE. UU. (43.236) Canadá (35.779) Hong Kong (35.396) Finlandia (32.822) Australia (32.127) Reino Unido (31.585) Suecia (31.264) Francia (30.150) META: Llegar a US$22 mil de PIB per cápita en")

6

Enfoque: Productividad Total de Factores

Aumentar la Productividad Total de Factores(PTF) “Hacer más con lo mismo: Capacidad de la economía de generar más valor con la misma disponibilidad de capital y trabajo, o encontrar mejores formas de usar más eficientemente el capital y el trabajo ” Se Mide la PTF como aquella parte del crecimiento económico que no puede explicarse por la incorporación de factores productivos (capital y trabajo). Nos referimos al concepto económico de productividad total de los factores (PTF) a nivel agregado de la economía o por sector productivo. Un uso más eficiente de los factores se obtiene por progreso tecnológico y mejor asignación de recursos entre empresas y sectores.

Hacer más con lo mismo: Capacidad de la economía de generar más valor con la misma disponibilidad de capital y trabajo, o encontrar mejores formas de usar más eficientemente el capital y el trabajo Se Mide la PTF como aquella parte del crecimiento económico que no puede explicarse por la incorporación de factores productivos (capital y trabajo). Nos referimos al concepto económico de productividad total de los factores (PTF) a nivel agregado de la economía o por sector productivo. Un uso más eficiente de los factores se obtiene por progreso tecnológico y mejor asignación de recursos entre empresas y sectores.")

7

Productividad en Chile: De Más a Menos

Informe OECD: Marzo 2010 Proyección : “Proyecciones del Comité de Expertos del Ministerio de Hacienda, estima en 0,6% el crecimiento futuro de la PTF. Para crecer al 6% en forma sostenida se requiere un 1,5% de aumento de la PTF”

9

Discrepancia en PIB per capita con

USA, explicada en Primer lugar por Brecha de Productividad y en segundo lugar Baja tasa de empleo femenino.

11

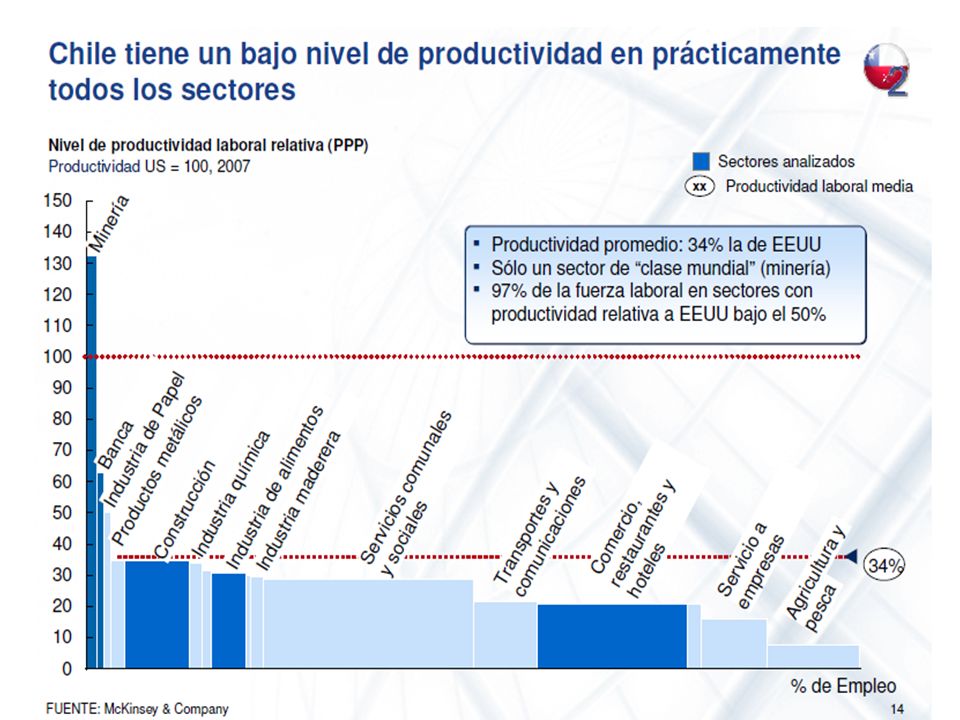

Sectores de Servicios Presentan Baja Productividad

12

Enfoque: Descomposición Micro de la PTF

Aumentos de productividad en firmas existentes Innovación de: Productos, Procesos, Organizacional, marketing, modelos de negocio. Capital social Desarrollo de Sistema de Innovación Transferencia de recursos entre firmas existentes Aumentos de participación de las más dinámicas Limites de Recursos Participación en Mercados Caracter Transable o no transable y tamaño del mercado Buen mercado financiero Diversificación Entrada y salida de empresas Financiamiento en etapas tempranas Costos de entrada y salida Informalidad Subsidios de subsistencia Productividad Total de Factores Agregada Flexibilidad de los mercados laborales. Buen mercado Financiero.

13

Epoca de Oro el Crecimiento de PTF vino de Entrada neta de empresas

Aumento de Productividad Intra firma nulo.

14

Comparación de descomposición con USA de 4 países de LAC

En Chile el Aporte a Productividad de entrada neta de firmas es alta. Productividad intra firma negativa y efecto cruzado negativo. ¿Que pasa con la Innovación?

15

PTF sectorial Crecimiento TPF Economía Chilena 1,9%, Industria cae la PTF

16

2. Caída de la productividad en Chile:

8 hipótesis

17

¿Qué nos está pasando? ¿Qué nos falta?

Existen varias hipótesis: Visión “benigna”: Mala suerte y convergencia Shock de precio de la energía restó crecimiento de forma transitoria En la medida que nos desarrollamos es más difícil Poca flexibilidad microeconómica Falta flexibilidad en los mercados del trabajo, falta de competencias de la fuerza de trabajo (poca empleabilidad), insuficiente acceso al crédito Capital humano insuficiente para movernos a producción más sofisticada Todos los países más productivos tienen mejor capital humano y exportan bienes de mayor sofisticación Infraestructura y Acceso competitivo a los mercados Carencias en el área de logística, altos costos Mercados locales con alta concentración y poca competencia Márgenes extraordinariamente elevados y poca toma de riesgo Falta de capital social e Innovación Poca cultura innovadora Mala institucionalidad para difusión de mejores prácticas Relativo Agotamiento de Fase Centrada en Materias Primas de RRNN

, insuficiente acceso al crédito. Capital humano insuficiente para movernos a producción más sofisticada. Todos los países más productivos tienen mejor capital humano y exportan bienes de mayor sofisticación. Infraestructura y Acceso competitivo a los mercados. Carencias en el área de logística, altos costos. Mercados locales con alta concentración y poca competencia. Márgenes extraordinariamente elevados y poca toma de riesgo. Falta de capital social e Innovación. Poca cultura innovadora. Mala institucionalidad para difusión de mejores prácticas. Relativo Agotamiento de Fase Centrada en Materias Primas de RRNN.")

18

H1. Efecto de Shock del Petróleo, Crecimiento Ajustado de PTF, 1%

Shock de precios del petróleo Alvarez et al (2008), Banco Central de Chile muestra que el shock energético explica entre el 20y 60% de la caída de productividad del sector manufacturero Chileno entre versus

, Banco Central de Chile muestra que el shock energético explica entre el 20y 60% de la caída de productividad del sector manufacturero Chileno entre versus")

19

Triple Shock Energético: Gas Natural, aumento de Precios del petroleo, Transferencia de Rentas por Cambio de Tarificación por capacidad Intramarginal

20

H2. Inflexibilidad microeconómica

En los shocks como el de la crisis Asiática, la menor flexibilidad microeconómica podría explicar hasta un 0,5% de caída de productividad y crecimiento por algunos años (Caballero et al. 2005, Fuentes 2009)

")

21

H2. Inflexibilidad microeconómica y falta de capacidades empleables

El aumento de la escolaridad tiene un impacto de alrededor de 0,3% del aumento de productividad, es la mitad de países más desarrollados. Rentabilidad de la inversión en escolridad es baja: ¿Por que? Lo que importa son las competencias genéricas y básicas de la enseñanza básica y media, y serían insuficientes. Resultados Prueba PISA y PIB per cápita (Comprensión Lectora) Mean task input as percentiles of the 1960 task distribution

Mean task input as percentiles of the 1960 task distribution.")

22

La Economía del Conocimiento demanda más capital humano avanzado

H3. Capital humano insuficiente La Economía del Conocimiento demanda más capital humano avanzado Graduados por año PhD Ciencia e Ingeniería por millón de habitantes

23

H4. Altos costos logísticos funcionan como una “barrera al comercio”

Fuente: Proyecto TIC’s Logística, PUCV. Fuente: Guasch y Kogan (2006).

.")

24

H5. Falta competencia en los mercados y reducir los precios de servicios básicos

Informe OECD Marzo 2010 En Chile hay rentas por insuficiente competencia Márgenes de servicios sustancialmente mayores que en OECD Falta de competencia en servicios financieros, servicios sanitarios, electricidad. Reformas pro competencia en sector telecomunicaciones se estancaron luego del 1999 No se realizó desagregación de redes y mayor competencia en servicios sobre internet Internet banda ancha es de las más caras de la OECD Precio de la electricidad sustancialmente mayores que en países con los que nos comparamos Al menos 30% más que en Australia, Tailandia, Taiwan, Nueva Zelandia, Noruega y Corea

25

H6:Innovación Empresarial

El gasto total en innovación relativo al tamaño de la de la empresa muy por debajo de los niveles internacionales. Mayor innovación en empresas grandes, que incorporan capital humano avanzado y protegen su propiedad intelectual Bajo y decreciente esfuerzo innovación en firmas existentes. Baja innovación de nuevas empresas Vinculada a adquisición de bienes de capital y cooperación con proveedores y clientes Las firmas que mas gastan en capacitación y puesta a punto de maquinaria nueva, incrementan significativamente la probabilidad de innovar. Baja colaboración con universidades e Institutos. Cooperación poco significativa en explicar innovación. Las firmas que mas innovan poseen un mayor número de PhD. e ingenieros (procesos) Las firmas que utilizan fondos públicos tienen mas probabilidad de innovar Cae esfuerzo de innovación de empresas ,9% 2004 a 32,7% el 2006 y al 31% el 2008 Fuente: Encuestas de Innovación y ENIA

Las firmas que utilizan fondos públicos tienen mas probabilidad de innovar. Cae esfuerzo de innovación de empresas 37,9% 2004 a. 32,7% el 2006 y al 31% el Fuente: Encuestas de Innovación y ENIA.")

26

H6. La Innovación sube en Construcción Informática, Bienes raíces y servicios

Deterioro en los Sectores transables: ¿enfermedad Holandesa?

27

No es correcto afirmar que los países ricos invierten más en I+D porque son ricos… son ricos porque invierten más en I+D. Cómo lo hace Chile en I+D (% del PIB) % del Ingreso per cápita 4 Chile 3 2 1 PIB per cápita 5.000 10.000 15.000 20.000 25.000 China Corea Estonia Hong Kong Letonia Lituania Malasia Tailandia Australia Finlandia Noruega Suecia Taiwán Singapur Irlanda Nva. Zelanda Eslovenia Dinamarca Tendencia promedio 2004

% del. Ingreso. per cápita. 4. Chile PIB. per cápita China Corea Estonia Hong Kong. Letonia Lituania Malasia Tailandia. Australia Finlandia Noruega Suecia. Taiwán Singapur Irlanda Nva. Zelanda. Eslovenia Dinamarca Tendencia promedio")

28

H7. Falta difusión de mejores prácticas

29

H8. Agotamiento de modelo Primario Exportador

El índice de Herfindahl- Hirschmann se mantiene casi constante alrededor de 0,26, el número de bienes exportados disminuye. La diversificación exportadora de Chile es menor que Perú, Costa Rica, Uruguay, Guatemala, Senegal y Bangladesh .

30

H8. Agotamiento de modelo Primario Exportador Se estanca diversificación y sofisticación exportadora y cae tasa de crecimiento de exportaciones de recursos naturales Sectores exportadores de recursos naturales declinan tasas de crecimiento por restricciones de oferta, alta participación en mercado global e hiper competitividad(nos imitan)

")

31

Dificultades para hacer Inflexión de fase de Crecimiento exportador Fácil centrado en ventajas comparativas basado en recursos naturales y a Economía del Conocimiento centrada en Innovación y capital humano.

32

Economía chilena: posicionamiento productivo

Minería Maquinaria y Bienes de capital Los sectores de Chile son periféricos. Difícil tránsito hacia sectores más sofisticados. (Chile, 2005) Madera Los sectores más dinámicos en innovación de país rico: rama derecha superior En la periferia están minería, madera, fruta, productos del mar, commodities. Este es el espacio de Chile. La idea es saltar a los árboles más frondosos, pero es dífícil. ¿Qué hacemos? ¿“picking winners”? No. Productos del mar Agricultura

Madera. Los sectores más dinámicos en innovación de país rico: rama derecha superior. En la periferia están minería, madera, fruta, productos del mar, commodities. Este es el espacio de Chile. La idea es saltar a los árboles más frondosos, pero es dífícil. ¿Qué hacemos ¿ picking winners No. Productos del mar. Agricultura.")

33

Qué pasa en sectores de alto valor agregado

Más de lo mismo no basta, pero ¿qué pasa con “mejor de lo mismo”? Espacio de generación de crecimiento mediante calidad, sofisticación y agregación de valor de los sectores en que estamos. Chile es uno de los países de mayor potencial entre las economías emergentes. Requiere Innovación de productos y en logística. Existe espacio de crecimiento mejorando calidad, sofisticación de los mismos sectores. 33

34

Qué pasa con los servicios?

Servicios: el sector olvidado. El más dinámico de América Latina Chile US$440 per capita Mexico US$157 per capita. Casi triplicamos a México y, en proporción de PIB, equivalentes a Australia.

35

EN SINTESIS: CUALES SON LOS FACTORES CLAVES

CORTO-MEDIANO PLAZO Reducir Costos de la Energía en Chile Aumentar Participación de Mano de Obra Femenina Eficiencia de Gestión Pública Reducir barreras al Comercio bajando costos logísticos MEDIANO-LARGO PLAZO Mejorar Flexibilidad Microeconómica: Competencias laborales Financiamiento Pyme Emergente Flexibilidad Laboral Capital Humano de Calidad Innovación Empresarial

36

3. ROL DE LA INNOVACIÓN EN AUMENTO DE PRODUCTIVIDAD PARA LLEGAR AL DESARROLLO

37

y Competitividad 2010-2020( Actualización de Estrategia)

Agenda de Innovación y Competitividad ( Actualización de Estrategia) 1. Fortalecer la innovación empresarial - Acercar a las empresas a la frontera tecnológica - Desarrollar el ecosistema para la innovación empresarial - Desarrollo de verdaderos clusters de innovación 2. Desarrollar capital humano en todos los niveles 3. Generar capacidades de ciencia de base con orientación estratégica 4. Fortalecer el desarrollo de la Tercera Misión en las universidades 5. Consolidar una institucionalidad para la innovación

1. Fortalecer la innovación empresarial. - Acercar a las empresas a la frontera tecnológica. - Desarrollar el ecosistema para la innovación empresarial. - Desarrollo de verdaderos clusters de innovación. 2. Desarrollar capital humano en todos los niveles. 3. Generar capacidades de ciencia de base con orientación estratégica. 4. Fortalecer el desarrollo de la Tercera Misión en las universidades. 5. Consolidar una institucionalidad para la innovación.")

38

Fortalecer la innovación empresarial:

I. Acercar a las empresas a la frontera tecnológica Se propone generar un salto en difusión de mejores prácticas y tecnologías en las empresas: Enfoque de Integrado de desarrollo de oferta y estimulo a la demanda. Generar mecanismos de subsidio que integren apoyo a la oferta y demanda de difusión y extensionismo tecnológico enfocado en brechas identificadas de productividad importantes Programas sectoriales que combinen difusión de mejores prácticas, competencias laborales y garantías financieras. Fortalecer centros o institutos tecnológicos con capacidad de transferencia, adaptación y difusión amplia de tecnología con antenas tecnológicas vinculadas a instituciones líderes mundiales y participación asociativa de los beneficiarios en los gobiernos corporativos. Establecer Línea base de productividad y medición de aumentos de productividad e impacto de Programas . Disminuir la Hereterogenidad intra sector y acercarse a mejores Prácticas Internacionales permitiría en los próximos años significativo aumento de productividad (Mckensy estimó + 1% PTF)

")

39

Fortalecer la innovación empresarial:

II. Para Promover el “Self Discovery” se debe desarrollar un ecosistema favorable a la innovación Fortalecer el emprendimiento innovador Perfeccionar apoyo a inversionistas ángeles, capital semilla y capital de riesgo tecnológico y/o de fase temprana. Desarrollar habilidades y mecanismos que estimulen el surgimiento de emprendedores en universidades; ampliar el apoyo a mentoring y asesorías y a “corporate ventures”. Mejorar los tiempos de apertura y cierre de empresas; reducir estigma y costos a los fallidos y facilitar re emprendimiento. Fortalecimiento de la relación ciencia-empresa Incentivar el desarrollo y atracción de intermediarios tecnológicos para promover la generación de nuevas empresas: brokers y oficinas de transferencia asociativas entre universidades. Poner en marcha el Sistema Nacional de Institutos y Centros Tecnológicos (SNITec) y potenciar proyectos incipientes de parques científico-tecnológicos. Fortalecer el programa de consorcios tecnológicos Universidad Centros Tecnológicos y Empresa con visión de largo plazo(Imitar experiencia Australiana). Transformar, Consorcios exitosos en Centros de Investigación y Desarrollo Tecnológica Orientada a resolver problemas orientados desde la demanda y con capacidades de empaquetamiento de tecnología para facilitar escalamiento.

y potenciar proyectos incipientes de parques científico-tecnológicos. Fortalecer el programa de consorcios tecnológicos Universidad Centros Tecnológicos y Empresa con visión de largo plazo(Imitar experiencia Australiana). Transformar, Consorcios exitosos en Centros de Investigación y Desarrollo Tecnológica Orientada a resolver problemas orientados desde la demanda y con capacidades de empaquetamiento de tecnología para facilitar escalamiento.")

40

Fortalecer la innovación empresarial:

II. Desarrollar un ecosistema favorable a la innovación Fortalecer el desarrollo de masa crítica de empresas con rutinas innovación. Ampliar la cobertura y reducir drásticamente el plazo de evaluación y entrega del subsidio a las empresas que presenten proyectos de innovación. Establecer mecanismos de garantías para la adquisición de tecnología en las pyme; proveer financiamiento de activos intangibles. Sumar capacidades de gestión de la innovación y la I+D en las empresas mediante subsidios a la contratación de profesionales altamente especializados. Fortalecer los instrumentos destinados a estimular la inversión de las empresas en I+D: incorporando el financiamiento de actividades intramuro en los beneficios de la franquicia tributaria a la contratación de I+D.

41

Fortalecer la innovación empresarial:

III. Desarrollar verdaderos clusters de innovación Desarrollar dinámicas de innovación vinculada a la demanda y oferta de sectores exportadores líderes. Poner en marcha programas tecnológicos de innovación en sectores estratégicos superando la actual fragmentación del instrumental. Atraer inversión extranjera hacia los sectores prioritarios centrada en ámbitos que generan sinergias y mayores capacidades en el SNIC. Apoyar el desarrollo de plataformas científicas y tecnológicas compartidas (servicios genómicos; servicios computacionales masivos para bioinformática y otros; metrología química y física). Fortalecer la institucionalidad para abordar fallas de coordinación en clusters con alto potencial de desarrollo (Estimular roadmapping por el sector privado para identifican fallas de coordinación; Estructuración de Convenios CMI, Regiones, Ministerios, sectores para creación de capacidades) Promover procesos de transformación productiva asociados a demandas de bienes y servicios sofisticados comunes entre sectores prioritarios. Estructuración de Programas a la Tekes para abordar creación de consorcios de R&D e infraestructura tecnológica.

. Fortalecer la institucionalidad para abordar fallas de coordinación en clusters con alto potencial de desarrollo (Estimular roadmapping por el sector privado para identifican fallas de coordinación; Estructuración de Convenios CMI, Regiones, Ministerios, sectores para creación de capacidades) Promover procesos de transformación productiva asociados a demandas de bienes y servicios sofisticados comunes entre sectores prioritarios. Estructuración de Programas a la Tekes para abordar creación de consorcios de R&D e infraestructura tecnológica.")

42

Selectividad: foco en clusters

Pasar de las ventajas comparativas estáticas ligadas a RR.NN. a una fase centrada en incorporar más conocimiento a los productos y servicios (ventajas dinámicas). ¿Hacia donde desarrollar los encadenamientos? Hacia la zona más atractiva del bosque, no hacia un “dead end”. Hay espacio de maduración y transformación a partir de sectores existentes. De producir salmones crear industria lider en productos farmaceuticos animal De producir cobre exportar maquinaria y equipo y servicios sofisticados para la mineria. Enfoque Botom UP: Identificación de fallas de coordinación desde los sectores productivos en el territorio, PMC y Agencias de Desarrollo Productivo. Convenios de Programación para crear capacidades en meso región: Infraestructura Tecnológica, formación capital humano avanzado, capacidad científica (Araucanía, Los Lagos, Los Ríos) 42

. ¿Hacia donde desarrollar los encadenamientos Hacia la zona más atractiva del bosque, no hacia un dead end . Hay espacio de maduración y transformación a partir de sectores existentes. De producir salmones crear industria lider en productos farmaceuticos animal. De producir cobre exportar maquinaria y equipo y servicios sofisticados para la mineria. Enfoque Botom UP: Identificación de fallas de coordinación desde los sectores. productivos en el territorio, PMC y Agencias de Desarrollo Productivo. Convenios de Programación para crear capacidades en meso región: Infraestructura Tecnológica, formación capital humano avanzado, capacidad científica (Araucanía, Los Lagos, Los Ríos) 42.")

43

Conclusión La generación de un crecimiento endógeno sostenido de la productividad para llegar al Desarrollo requiere: Avanzar simultáneamente en desarrollar Capital Humano de Calidad y un Sistema de Innovación dinámico y bien conectado. Resolver Fallas de coordinación: La Generación de Bienes públicos específicos, infraestructura Tecnológica, Capital Humano Especializado y Ciencia con orientación estratégica(enfoque Meso Regional)

")

44

Muchas Gracias

Presentaciones similares