Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Inversiones y beneficios fiscales en el Perú

Dr. FRANCISCO PANTIGOSO VELLOSO DA SILVEIRA ACRJ, mayo 2011

2

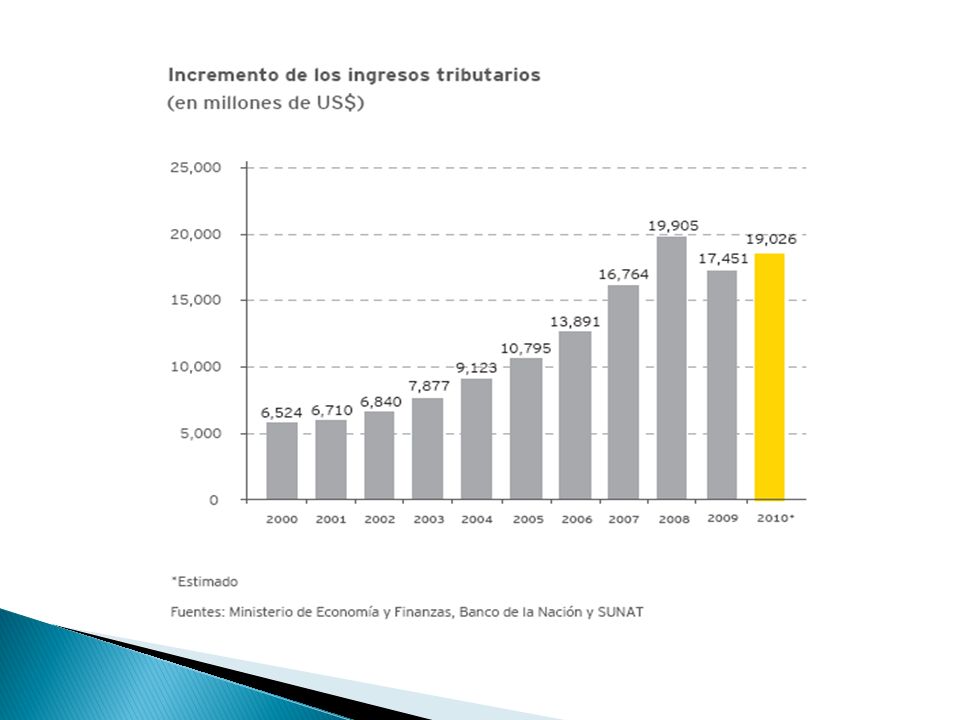

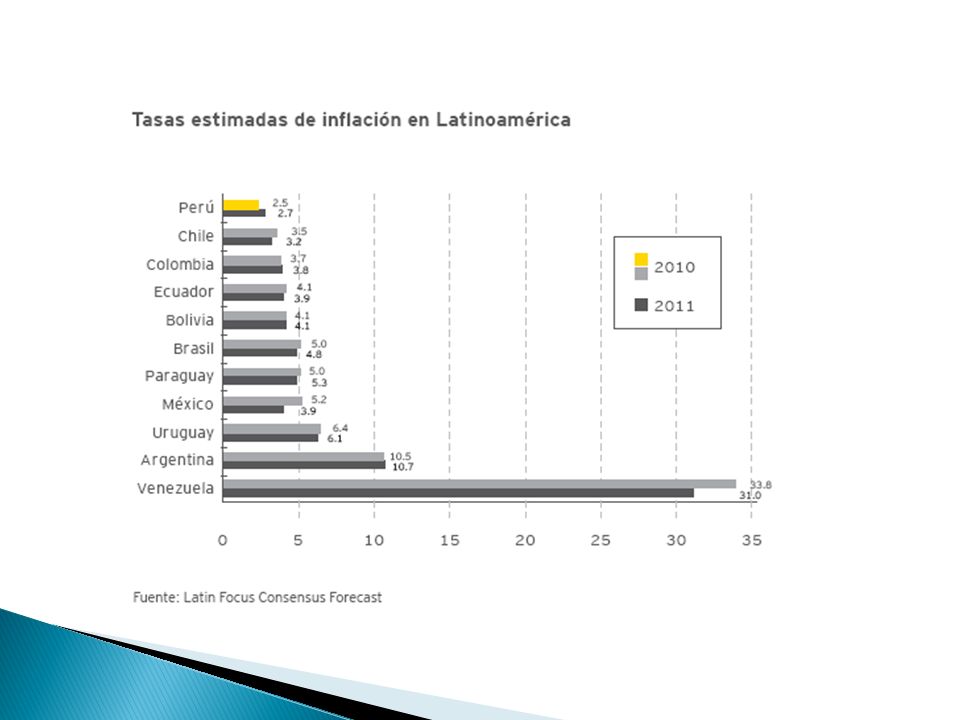

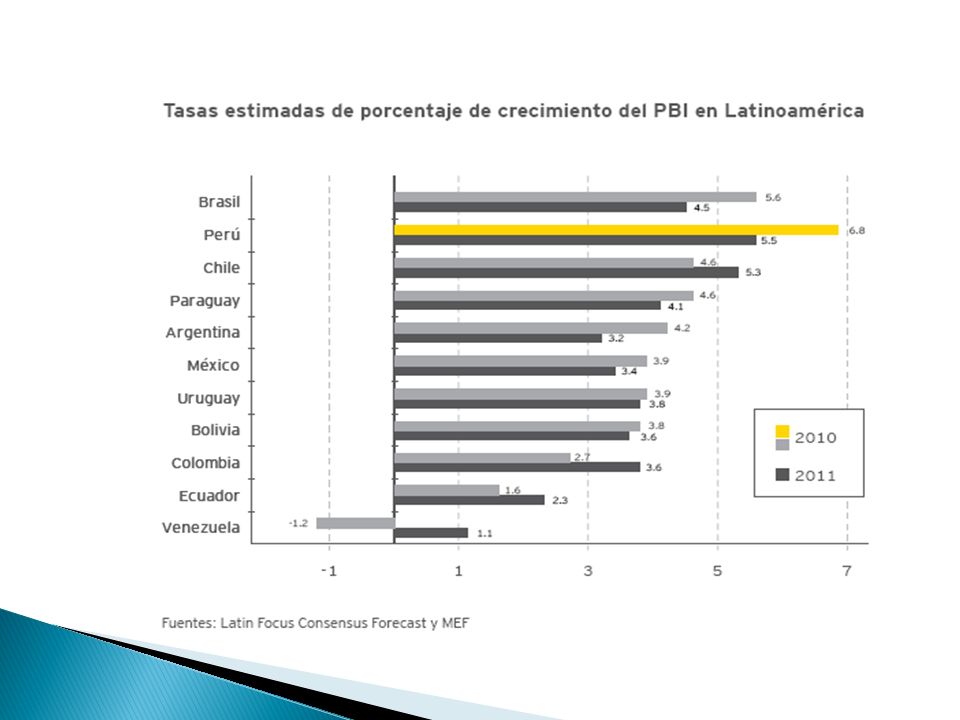

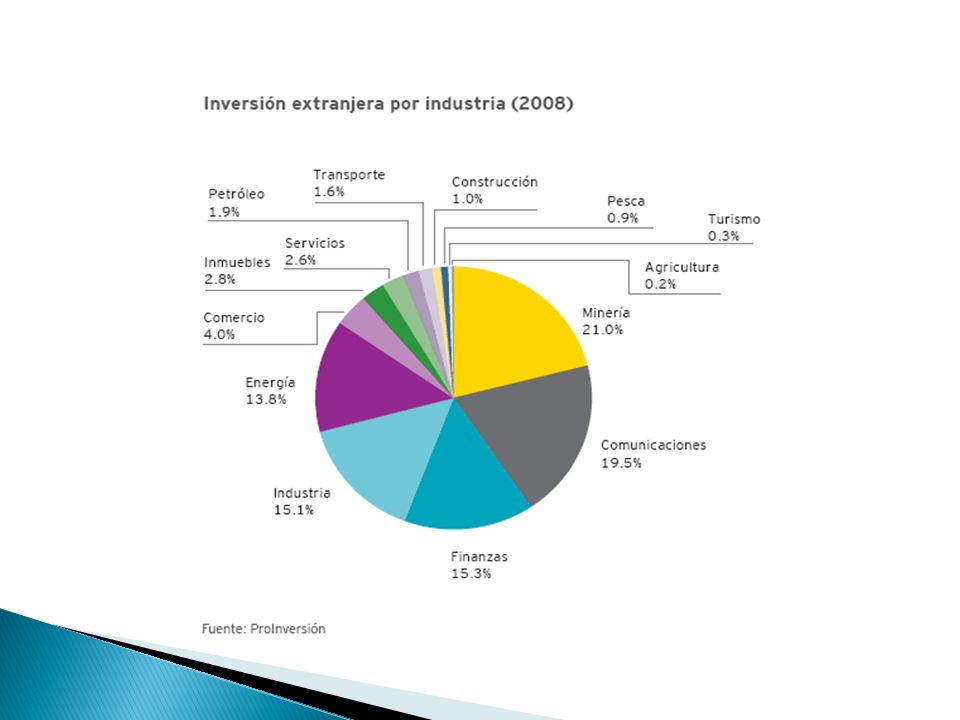

FUNDAMENTOS DE LA ECONOMÍA PERUANA

INTRODUCCION FUNDAMENTOS DE LA ECONOMÍA PERUANA

3

¿Por qué Invertir en el Perú?

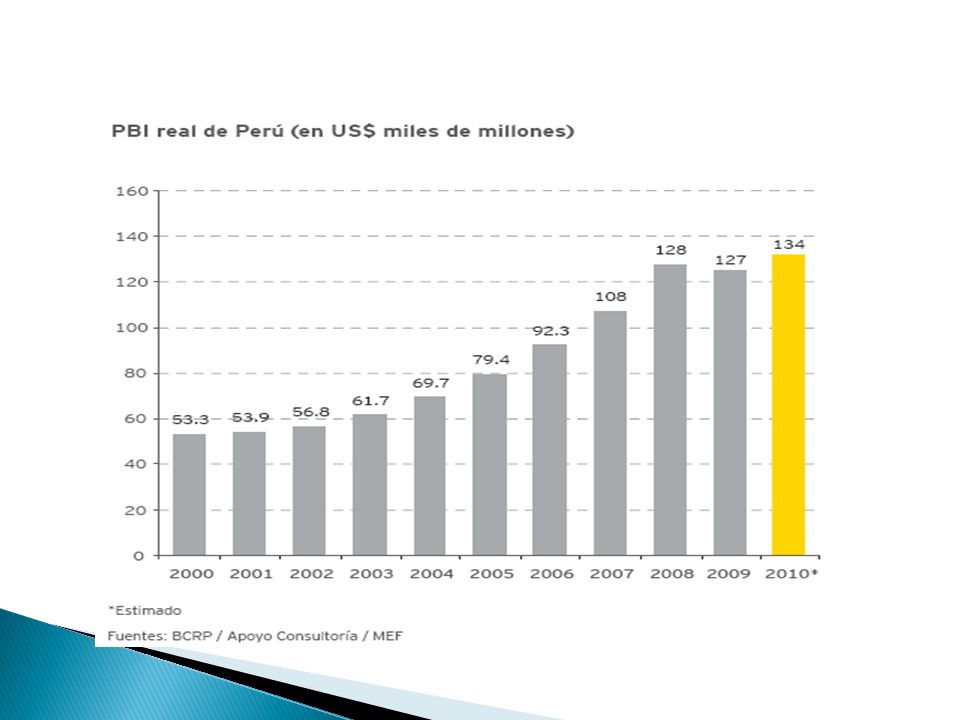

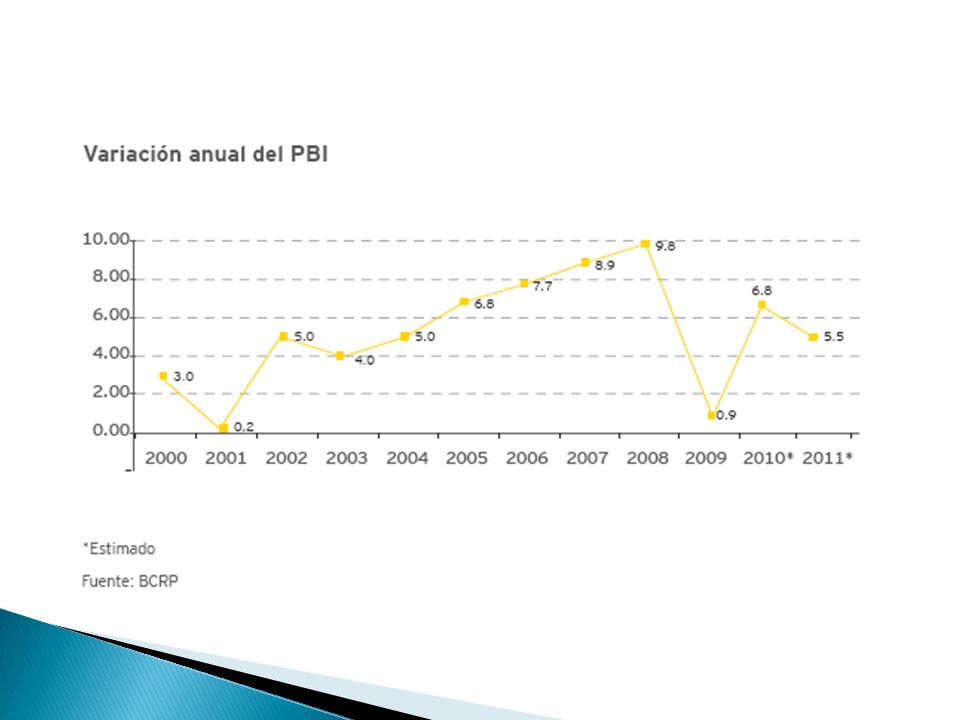

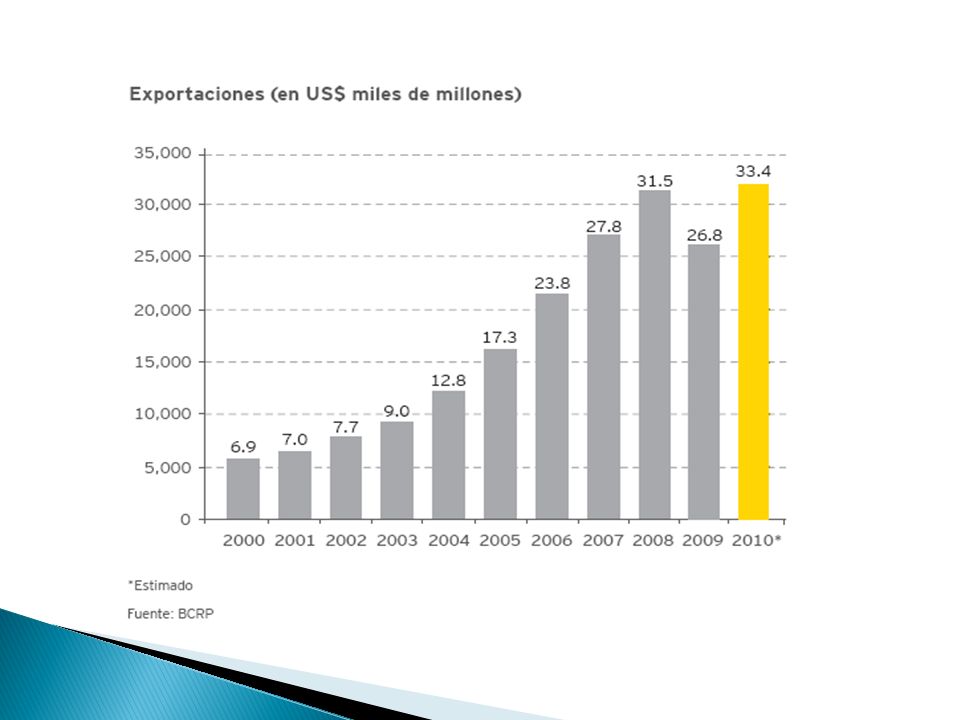

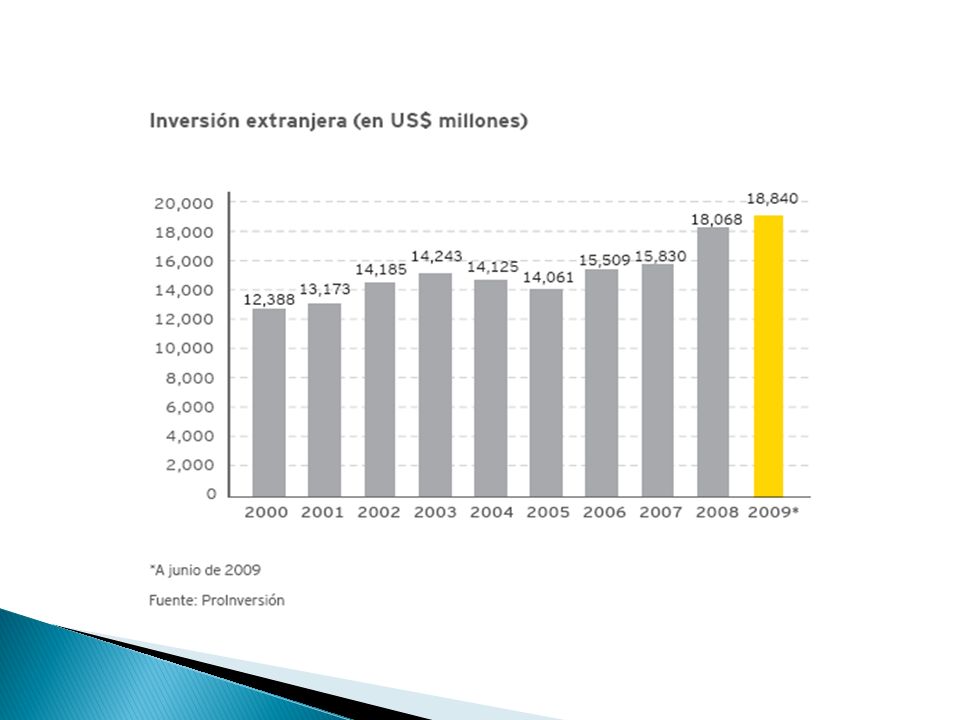

Crecimiento del PBI: 9.8% anual (2008) Crecimiento sostenido desde 2002 y proyección de crecimiento promedio anual de 4.75% para el período Exportaciones se triplicaron en 5 años. La inversión crece promedio 20% anual. Una de las inflaciones más bajas de América Latina y tipo de cambio muy estable (libre). Amplia dotación de recursos naturales: Minerales e hidrocarburos, Disponibilidad de tierras con climas muy apropiados, para el desarrollo agrícola. 2do. país en área de bosques naturales en Latinoamérica . 2,500 Km. de costa y miles de lagunas sustentan el desarrollo de la pesca y acuicultura. Clima favorable a la inversión: País con Grado de Inversión Marco legal atractivo a la IED, basado en libertad y trato igualitario (Constitución así lo señala). 1er lugar en AL por receptividad del gobierno a la inversión (WEF). 2do lugar en AL por protección de la IED (BM). Economía comprometida con proceso de integración comercial: • Acceso preferente a CAN, MERCOSUR, EE.UU. y UE. • 32 convenios de inversión. Fuente: Proinversión

Crecimiento sostenido desde 2002 y proyección de crecimiento promedio anual de 4.75% para el período Exportaciones se triplicaron en 5 años. La inversión crece promedio 20% anual. Una de las inflaciones más bajas de América. Latina y tipo de cambio muy estable (libre). Amplia dotación de recursos naturales: Minerales e hidrocarburos, Disponibilidad de tierras con climas muy apropiados, para el desarrollo agrícola. 2do. país en área de bosques naturales en. Latinoamérica . 2,500 Km. de costa y miles de lagunas sustentan el desarrollo de la pesca y acuicultura. Clima favorable a la inversión: País con Grado de Inversión. Marco legal atractivo a la IED, basado en libertad y trato igualitario (Constitución así lo señala). 1er lugar en AL por receptividad del gobierno a la inversión (WEF). 2do lugar en AL por protección de la IED (BM). Economía comprometida con proceso de. integración comercial: • Acceso preferente a CAN, MERCOSUR, EE.UU. y UE. • 32 convenios de inversión. Fuente: Proinversión.")

4

Aspectos geográfico/comerciales

Debido a ventajas naturales y al trabajo de los peruanos, el Perú es: 1er exportador de espárragos y páprika en el mundo (COSTA); 1er productor de harina y aceite de pescado (COSTA); 1er productor de fibras de alpaca y vicuña (SIERRA); 1er productor mundial de plata, próximo exportador neto de hidrocarburos (SIERRA). Y en Latinoamérica, el Perú es: 1er productor de oro, zinc, estaño y plomo (SIERRA); 2do de cobre (COSTA, SIERRA), Además de líder en otros metales (TODO EL PERU); Uno de los principales exportadores textiles (con prendas de alto valor) (COSTA); Poseedor de la mayor riqueza y variedad biológica (TODO EL PAIS); 3er país por su extensión en Sudamérica y 2do por su área de bosques naturales (SELVA). Fuente: Proinversión

; 1er productor de harina y aceite de pescado (COSTA); 1er productor de fibras de alpaca y vicuña (SIERRA); 1er productor mundial de plata, próximo exportador neto de hidrocarburos (SIERRA). Y en Latinoamérica, el Perú es: 1er productor de oro, zinc, estaño y plomo (SIERRA); 2do de cobre (COSTA, SIERRA), Además de líder en otros metales (TODO EL PERU); Uno de los principales exportadores textiles (con prendas de alto valor) (COSTA); Poseedor de la mayor riqueza y variedad biológica (TODO EL PAIS); 3er país por su extensión en Sudamérica y 2do por su área de bosques naturales (SELVA). Fuente: Proinversión.")

21

REGIMEN TRIBUTARIO ESTABLE IMPUESTO A TASA APLICABLE

Utilidades corporativas 30% Agricultura, agroindustria, acuicultura: 15% Ingresos Dividendos 4.10% Regalías Intereses para préstamos 4.99% otorgados en el exterior Al valor Agregado (IGV) 19% A las Transacciones financieras (ITF) 0.05% (baja a 0.005% desde abril 2011) Temporal a los activos netos 0.04% por el exceso de S/. 1,000,000 REGIMEN TRIBUTARIO ESTABLE

19% A las Transacciones financieras (ITF) 0.05% (baja a 0.005% desde abril 2011) Temporal a los activos netos. 0.04% por el exceso de S/. 1,000,000. REGIMEN. TRIBUTARIO ESTABLE.")

23

Sectores con potencial de crecimiento

Entre los sectores con elevado potencial de crecimiento destacan el agroindustrial o agroexportación, acuícola, forestal, turismo, minería e hidrocarburos, y servicios, entre otros. El Perú se viene especializando en el cultivo de productos con alto precio, principalmente, hortalizas y frutas. Actualmente, somos el país exportador líder en el mundo de espárragos y páprika seca. Las exportaciones peruanas de este primer cultivo superaron los US$ 290 millones, mientras que las de páprika bordearon los US$ 73,3 millones en el año Dado el rápido incremento de las agro- exportaciones, se prevé que a mediano plazo unas hectáreas estén dedicadas a la horti- fruticultura de exportación. Este crecimiento es apoyado por importantes inversiones hechas por el sector privado.

24

Sectores con potencial de crecimiento

En el Perú, la acuicultura y la maricultura están llamadas a tener un gran desarrollo y consolidarse como uno de los sectores exportadores líderes nacionales. Ello debido a que nuestro mar y nuestro territorio destacan por sus condiciones óptimas, disponibilidad de nutrientes y la alta biodiversidad que albergan. Es importante destacar que el mar, ríos y lagos o lagunas peruanos son considerados espacios de muy baja contaminación en general, lo que es un incentivo especial para el desarrollo de esta actividad. A ello hay que sumar la experiencia acumulada y ser el país líder en el mundo en la exportación de harina de pescado, base de los alimentos balanceados que insume la actividad.

25

Sectores con potencial de crecimiento

Respecto del turismo, la cifra actual del orden de los 1,7 millones de turistas extranjeros por año es considerada bastante baja aún respecto del atractivo del país-, por lo que no sorprende que se registren crecimientos cercanos al 20% en algunos años. Se proyecta que en muy poco tiempo esa cifra podría estar bordeando los 3 millones de turistas extranjeros. Existe consenso en que en el país se deben desarrollar al menos 3 circuitos relativamente independientes. En el Circuito Sur, que es el principal atractivo peruano actual, mejorando la accesibilidad a determinadas regiones y ordenando el flujo de turistas, se estima que se podría atender a corto plazo hasta a 2 millones de turistas por año. Adicionalmente ha sido declarado prioridad del sector el desarrollo del Circuito Nor-oriental, existiendo gran interés de las empresas privadas por participar. En el circuito centro destaca la visita a la capital, Lima, y sus alrededores, previéndose que los viajes más largos abarquen dos o más circuitos.

26

Sectores con potencial de crecimiento

El Perú es un país con grandes condiciones para el desarrollo forestal, dadas sus características naturales, que lo ubican como el noveno país con mayor superficie boscosa a nivel mundial, siendo el segundo en América del Sur, después de Brasil. Nuestro país se encuentra situado en la sub región Sudamericana Tropical, que constituye la concentración más grande de bosque tropical lluvioso del mundo. El Perú tiene 78,8 millones de hectáreas de bosques naturales y más de 8 millones de hectáreas de tierras aptas para la reforestación. Se estima que se puede llegar a exportar anualmente US$ millones de madera y sus derivados a un mercado mundial con una demanda que supera los US$ millones, dando trabajo permanente a más de personas.

27

Sectores con potencial de crecimiento

En el sector Energía y Minas, se anuncia la realización de importantes proyectos de los buenos resultados obtenidos en las etapas exploratorias. El nivel de inversiones en minería empezará a bordear los US$ 2000millones anuales, incluyendo adicionalmente proyectos referidos a minerales no metálicos, mientras que el aprovechamiento y extracción de gas y petróleo. Ello además de numerosas inversiones manufacturadas, comerciales, inmobiliarias y de servicios, con los que se completarían los niveles anuales de US$ millones en inversiones privadas.

28

Juliaca – Arequipa – Matarani, Juliaca – Puno – Moquegua - Ilo

CONEXIÓN BRASIL / PERU IIRSA SUR: TRAMO 5 INTEROCEÁNICA TRAMO 5 Juliaca – Arequipa – Matarani, Juliaca – Puno – Moquegua - Ilo Concesionada 24/10/2007 Plazo: 25 años Longitud: kms. Inversión: US$ MM Tramo en mantenimiento. El fin de las obras está programado para el 2010 CONCESIONES VIALES CONCESIONES VIGENTES (Otorgadas) RED 5: Ancón – Huacho – Pativilca RED 6: Puente Pucusana- Cerro Azul – Ica EJE IIRSA AMAZONAS NORTE: Paita – Yurimaguas CARRETERA INTEROCEANICA IIRSA SUR: Tramo 2: Urcos – Puente Inambari CARRETERA INTEROCEANICA IIRSA SUR: Tramo 3: Puente Inambari – Iñapari CARRETERA INTEROCEANICA IIRSA SUR: Tramo 4: Puente Otorongo – Azángaro CARRETERA INTEROCEANICA IIRSA SUR: Tramo 1: San Juan - Urcos CARRETERA INTEROCEANICA IIRSA SUR: Tramo 5: Matarani – Juliaca, Ilo – Puno – Juliaca – Azángaro Arequipa – Matarani CONCESIONES EN PROCESO (Modificación y Reformulación) EJE IIRSA AMAZONAS CENTRO: Lima – La Oroya – Huancayo RED 1: Piura – Aguas Verdes RED 4: Pativilca - Trujillo RED 2: Chiclayo - Piura RED 3: Trujillo - Chiclayo PROGRAMA COSTA - SIERRA Buenos Aires – Canchaque Nuevo Mocupe – Cayaltí – Oyotún Huaral – Acos Cuadro resumen de metas e inversiones 5,586 KM USD 2,527 Millones 28

RED 5: Ancón – Huacho – Pativilca. RED 6: Puente Pucusana- Cerro Azul – Ica. EJE IIRSA AMAZONAS NORTE: Paita – Yurimaguas. CARRETERA INTEROCEANICA IIRSA SUR: Tramo 2: Urcos – Puente Inambari. CARRETERA INTEROCEANICA IIRSA SUR: Tramo 3: Puente Inambari – Iñapari. CARRETERA INTEROCEANICA IIRSA SUR: Tramo 4: Puente Otorongo – Azángaro. CARRETERA INTEROCEANICA IIRSA SUR: Tramo 1: San Juan - Urcos. CARRETERA INTEROCEANICA IIRSA SUR: Tramo 5: Matarani – Juliaca, Ilo – Puno – Juliaca – Azángaro. Arequipa – Matarani. CONCESIONES EN PROCESO (Modificación y Reformulación) EJE IIRSA AMAZONAS CENTRO: Lima – La Oroya – Huancayo. RED 1: Piura – Aguas Verdes. RED 4: Pativilca - Trujillo. RED 2: Chiclayo - Piura. RED 3: Trujillo - Chiclayo. PROGRAMA COSTA - SIERRA. Buenos Aires – Canchaque. Nuevo Mocupe – Cayaltí – Oyotún. Huaral – Acos. Cuadro resumen de metas e inversiones. 5,586 KM. USD 2,527 Millones. 28.")

29

RÉGIMEN TRIBUTARIO NACIONAL

30

A. IMPUESTO A LA RENTA Es un tributo de periodicidad anual determinado al cierre de cada ejercicio económico (01/01 al 31/12 de cada año), se aplica sobre: Personas Domiciliadas: Renta de fuente mundial. Personas No Domiciliadas: Sólo con respecto a sus rentas provenientes de fuente peruana. Para efectos del impuesto, las rentas afectas se clasifican en las siguientes categorías: Primera: Rentas producidas por el arrendamiento, subarrendamiento y cesión de bienes. Segunda: Rentas de otros capitales. Tercera: Rentas del comercio, la industria y otras expresamente consideradas por la ley. Cuarta: Rentas del trabajo independiente. Quinta: Rentas del trabajo dependiente.

, se aplica sobre: Personas Domiciliadas: Renta de fuente mundial. Personas No Domiciliadas: Sólo con respecto a sus rentas provenientes de fuente peruana. Para efectos del impuesto, las rentas afectas se clasifican en las siguientes categorías: Primera: Rentas producidas por el arrendamiento, subarrendamiento y cesión de bienes. Segunda: Rentas de otros capitales. Tercera: Rentas del comercio, la industria y otras expresamente consideradas por la ley. Cuarta: Rentas del trabajo independiente. Quinta: Rentas del trabajo dependiente.")

31

PORCENTAJE ANUAL DE DEPRECIACIÓN HASTA UN MAXIMO DE:

TASAS DEL IMPUESTO 1.1 De los Domiciliados El impuesto a cargo de las personas jurídicas domiciliadas se determinará aplicando la tasa del 30% sobre su renta neta. Adicionalmente pagarán 4.1% sobre toda suma cargada como gasto, que resulte en realidad una disposición indirecta de utilidades, no susceptible de posterior control tributario. Deducciones: Principio de Causalidad, con algunos topes establecidos expresamente por Ley. Tasas de depreciación: Edificios y construcciones 5%. BIENES PORCENTAJE ANUAL DE DEPRECIACIÓN HASTA UN MAXIMO DE: Ganado de trabajo y reproducción; redes de pesca. Vehículos de transporte terrestre (excepto ferrocarriles), hornos en general. Maquinaria y equipo utilizados por las actividades minera petrolera y de construcción; excepto muebles, enseres y demás equipos de oficina. Equipos de Procesamiento de datos. Maquinaria y equipo adquirido a partir del Otros bienes del activo fijo 25% 20% 10%

, hornos en general. Maquinaria y equipo utilizados por las actividades minera petrolera y de construcción; excepto muebles, enseres y demás equipos de oficina. Equipos de Procesamiento de datos. Maquinaria y equipo adquirido a partir del Otros bienes del activo fijo. 25% 20% 10%")

32

TASAS DEL IMPUESTO Arrastre de pérdidas: Se contempla dos (2) Sistemas Sistema A: En este Sistema la pérdida se aplica año a año, a las rent!s netas de tercera categoría que obtengan en los cuatRo (4) ejercicios inmediatos pmsteriores, comput!dgs a paRtir del ejercicio siguiente al de su generación. El Saldo no compensado no podría ser aplicado en ejercicios posteriores (se pierde). Sistema B: En este Sistema la pérdida taibién se imputa año ` añg, pero en este caso se imputa al 50% de las rentas netas que se generen en los ejercicios inmediatos posteriores. En este caso la imputación no tiene un plazo máximo para efectuarse, aplicándose las pérdidas hasta agotarse. La opción del Sistema aplicable se ejercerse en la oportunidad de la presentación de la Declaración Jurada Anual del IR. En caso que el contribuyente obligado se abstenga de elegir uno de los sistemas de compensación de pérdidas, la SUNAT aplicará el Sistema A. Cabe señalar que, una vez que el contribuyente elija el sistema de arrastre de pérdida, se encuentran impedido de cambiar de sistema, salvo en el caso en que el contribuyente hubiera agotado las pérdidas acumuladas de ejercicios anteriores.

ejercicios inmediatos pmsteriores, comput!dgs a paRtir del ejercicio siguiente al de su generación. El Saldo no compensado no podría ser aplicado en ejercicios posteriores (se pierde). Sistema B: En este Sistema la pérdida taibién se imputa año ` añg, pero en este caso se imputa al 50% de las rentas netas que se generen en los ejercicios inmediatos posteriores. En este caso la imputación no tiene un plazo máximo para efectuarse, aplicándose las pérdidas hasta agotarse. La opción del Sistema aplicable se ejercerse en la oportunidad de la presentación de la Declaración Jurada Anual del IR. En caso que el contribuyente obligado se abstenga de elegir uno de los sistemas de compensación de pérdidas, la SUNAT aplicará el Sistema A. Cabe señalar que, una vez que el contribuyente elija el sistema de arrastre de pérdida, se encuentran impedido de cambiar de sistema, salvo en el caso en que el contribuyente hubiera agotado las pérdidas acumuladas de ejercicios anteriores.")

33

TASAS DEL IMPUESTO Renta neta de capital: 6,25% (LIR:52º-A) y 20% de deducción = tasa efectiva 5%. Excepción: dividendos y cualquier otra forma de distribución de utilidades (inc.i) del art.24º LIR): 4,1%. TRATAMIENTO ACCIONES: Personas Naturales Domiciliadas: 5% ganancia y exoneración de 5 UITs. Personas naturales no domiciliadas: 5% ganancia dentro del país y 30% fuera del país. Personas jurídicas domiciliadas: 30% de la venta, previa deducción de pérdidas. Personas jurídicas no domiciliadas: idem Personas naturales no domiciliadas. Renta Neta del Trabajo y la Renta de Fuente Extranjera: Suma de la Renta Neta del Trabajo y renta de fuente extranjera Tasa Hasta 27 UIT 15% Por el exceso de 27 UIT y hasta 54 UIT 21% Por el exceso de 54 UIT 30%

del art.24º LIR): 4,1%. TRATAMIENTO ACCIONES: Personas Naturales Domiciliadas: 5% ganancia y exoneración de 5 UITs. Personas naturales no domiciliadas: 5% ganancia dentro del país y 30% fuera del país. Personas jurídicas domiciliadas: 30% de la venta, previa deducción de pérdidas. Personas jurídicas no domiciliadas: idem Personas naturales no domiciliadas. Renta Neta del Trabajo y la Renta de Fuente Extranjera: Suma de la Renta Neta del Trabajo y renta de fuente extranjera. Tasa. Hasta 27 UIT. 15% Por el exceso de 27 UIT y hasta 54 UIT. 21% Por el exceso de 54 UIT. 30%")

34

TASAS DEL IMPUESTO 1.2 De los No Domiciliados

1.2.1 Intereses provenientes de créditos externos: 4.99%, siempre que cumplan con los siguientes requisitos: Operación entre partes no vinculadas. Los préstamos en efectivo se acreditarán con el ingreso de la moneda al país, a través del sistema financiero nacional. Que el crédito no devengue un interés anual al rebatir superior a la tasa preferencial predominante en la plaza de donde provenga, más 3 puntos.

35

TASAS DEL IMPUESTO 1.2.3 Dividendos y otras formas de distribución de utilidades recibidas de las personas jurídicas: 4.1%, vía retención por el pagador, con carácter definitivo. 1.2.4 Las acciones que se perciban por concepto de la capitalización de utilidades, reservas, primas, ajustes por reexpresión, excedente de revaluación, o, de cualquier otra cuenta de patrimonio, no será considerada como dividendo ni como otra forma de distribución de utilidades. 1.2.5 Regalías: 30% 1.2.6 Asistencia Técnica: 30% ó 15% (si cumple requisitos)

")

36

TASAS DEL IMPUESTO 1.2.7 Otras rentas, inclusive los intereses derivados de créditos externos, que no cumplan con lo establecido en cualquiera de los requisitos contemplados en el numeral 1.2.1, o en la parte que excedan la tasa máxima establecida en el literal b. del punto 1.2.1; así como, los intereses que abonen al exterior las empresas del país por créditos concedidos por una empresa del exterior con la cual se encuentre vinculada económicamente, con excepción de lo dispuesto en el numeral 1.2.1: 30% 1.2.8 Tasa de retención por actividades realizadas parte en el Perú y parte en el exterior.

37

TASAS DEL IMPUESTO 1.2.9 Las personas naturales:

38

RÉGIMEN DE LA AMAZONÍA Las empresas que instalen su sede central en la zona de la Amazonía (departamento señalados por la Ley Nº ), se inscriban en los registros públicos de la zona y mantengan instalados el 70% de sus activos fijos, como mínimo en, dicha área; podrán gozar de beneficios tributarios, tales como: Tasa reducida del IR: 10% y 5%, dependiendo de su localización y actividad. Reintegro tributario del IGV / CF especial / Exoneración del IGV / No IGV e ISC al petróleo y gasolina /Reintengro del ISC comprado fuera de zona de selva.

, se inscriban en los registros públicos de la zona y mantengan instalados el 70% de sus activos fijos, como mínimo en, dicha área; podrán gozar de beneficios tributarios, tales como: Tasa reducida del IR: 10% y 5%, dependiendo de su localización y actividad. Reintegro tributario del IGV / CF especial / Exoneración del IGV / No IGV e ISC al petróleo y gasolina /Reintengro del ISC comprado fuera de zona de selva.")

39

RÉGIMEN DE LA AMAZONÍA Los contribuyentes de la Amazonía que desarrollen principalmente actividades agrarias y/o de transformación o procesamiento de los productos calificados como cultivo nativo y/o alternativo en dicho ámbito, estarán exonerados del Impuesto a la Renta. Los productos calificados como cultivo nativo y/o alternativo, son: yuca, soya, arracacha, uncucha, urena, palmito, pijuayo, aguaje, anona, caimito, carambola, cocona, guanábano, guayabo, marañón, pomarosa, taperibá, tangerina, toronja, zapote, camu camu, uña de gato, achiote, caucho, piña, ajonjolí, castaña, yute, barbasco, algodón áspero, cúrcuma, garaná, macadamia y pimienta.

40

RÉGIMEN DE LA AMAZONÍA Las empresas ubicadas en algunos departamentos de la Amazonía se encuentran exoneradas del IGV y del ISC aplicable al petróleo, gas natural y sus derivados, según corresponda, por las ventas que realicen en dichos departamentos para el consumo en éstos .

41

ESTABILIDAD TRIBUTARIA

Mediante la suscripción de contratos-ley, el Estado puede otorgar a los titulares de los mismos, la garantía de estabilidad tributaria. Existe un régimen de estabilidad jurídica de carácter general, que incluye la estabilidad delrégimen de impuesto a la renta y al cual pueden acceder inversionistas, tanto nacionales como extranjeros, y las empresas receptoras de sus inversiones en la medida que cumplan con requisitos mínimos de inversión. Con la finalidad de promover el desarrollo de las inversiones productivas, existen además a nivel sectorial regímenes promociónales que también incluye regímenes de estabilidad tributaria, como es el caso de minería e hidrocarburos.

42

ESTABILIDAD TRIBUTARIA

DEL IMPUESTO A LA RENTA Para inversionista y para empresas receptoras de inversión. Duración: 10 años. Requisitos: a) Inversión (aportes) no menor a US$ 2; o b) Inversión (aporte) no menor a US$ 500,000, si inversión otorga más de 20 puestos de trabajo, o, genera divisas no menores a 2 millones por exportaciones (dentro de los 3 años del Convenio). 42

Inversión (aportes) no menor a US$ 2; o b) Inversión (aporte) no menor a US$ 500,000, si inversión otorga más de 20 puestos de trabajo, o, genera divisas no menores a 2 millones por exportaciones (dentro de los 3 años del Convenio). 42.")

43

CONVENIOS PARA EVITAR LA DOBLE TRIBUTACIÓN

Con la finalidad de resolver los problemas derivados de la doble imposición internacional, el Perú ha suscrito convenios con los países de Chile y Canadá. Asimismo, se ha suscrito convenio con Brasil. Con España, el Congreso ha señalado que se vuelvan a realizar nuevas negociaciones. Además, para las inversiones realizadas entre los países miembros de la Comunidad Andina (Bolivia, Colombia, Ecuador y Perú), existe el régimen contenido en la Decisión 578 dictada por dicho organismo.

, existe el régimen contenido en la Decisión 578 dictada por dicho organismo.")

44

MECANISMOS UNILATERALES: Art. 88 e) LIR PERUANO

Tómese nota que se compara el IR del exterior (99) contra crédito local (53) y se toma el menor (53).

contra crédito local (53) y se toma el menor (53).")

45

CONVENIOS PARA EVITAR LA DOBLE TRIBUTACIÓN

MODELO ONU: países andinos (DECISION 578) 1) Tratamiento de los intereses: Solamente se gravan en país donde se impute y registre su pago (no necesariamente país de la fuente). 2) Tratamiento de los dividendos: Solamente se gravan en el país donde esté domiciliada la compañía que los distribuye (fuente). 3) Tratamiento de las regalías: Solamente se gravan en el país donde se use o se tenga el derecho de uso del intangible (fuente). 4) Servicios personales: Se gravan en el país donde han sido prestados (fuente). 5) Consultoría y asistencia técnica empresarial: Se grava en el país donde se produce el beneficio, es decir, donde se imputa o registra el correspodiente gasto (no necesariamente fuente).

1) Tratamiento de los intereses: Solamente se gravan en país donde se impute y registre su pago (no necesariamente país de la fuente). 2) Tratamiento de los dividendos: Solamente se gravan en el país donde esté domiciliada la compañía que los distribuye (fuente). 3) Tratamiento de las regalías: Solamente se gravan en el país donde se use o se tenga el derecho de uso del intangible (fuente). 4) Servicios personales: Se gravan en el país donde han sido prestados (fuente). 5) Consultoría y asistencia técnica empresarial: Se grava en el país donde se produce el beneficio, es decir, donde se imputa o registra el correspodiente gasto (no necesariamente fuente).")

46

MODELO OCDE: Chile, Canadá, Brasil (desde 2010)

Veamos las reglas que se aplican como ejemplo, en Brasil, donde el principio es ya no seguir el principio de fuente sino más bien “el principio de residencia, salvo que exista un establecimiento permanente en el otro país” para rentas empresariales. Además hay casos de tributación compartida (aplicación de crédito fiscal en el otro país).

.")

47

TRIBUTACIÓN RESERVADA PARA EL PAÍS DE RESIDENCIA

CASO BRASIL - PERU TRIBUTACIÓN RESERVADA PARA EL PAÍS DE RESIDENCIA

48

TRIBUTACIÓN RESERVADA PARA EL PAÍS DE RESIDENCIA

RENTAS EMPRESARIALES: Las rentas generadas 0or la actividad emp2esarial de una empresa residente en un Estado contratante (por ejemplo, Perú), sE someten sólo a imposiciónú). Sin embargo, si la empresa realiza `ctividad en el otro Estado Contratante por medio de un estableci-iento permanente (por ejemplo, sucursales en Brasil), los beneficios que ésta obtenga pueden someterse a la imposición en este último Estado (Brasil).

, sE someten sólo a imposiciónú). Sin embargo, si la empresa realiza `ctividad en el otro Estado Contratante por medio de un estableci-iento permanente (por ejemplo, sucursales en Brasil), los beneficios que ésta obtenga pueden someterse a la imposición en este último Estado (Brasil).")

49

TRIBUTACIÓN RESERVADA PARA EL PAÍS DE RESIDENCIA

SERVICIOS PERSONALES INDEPENDIENTES: Las rentas obtenidas por servicios profesionales o actividades independientes de naturaleza análoga, en principio, se grava en el país de residencia; sin embargo se gravará en el otro Estado Contratante (Estado donde se presta el servicio) si: las remuneraciones de tales servicios o actividades son pagadas por un residente del otro Estado Contratante (donde se presta el servicio) o sean soportadas por un establecimiento permanente situado en este otro estado; o las actividades prosigan en el otro Estado Contratante (donde se realiza el servicio) por un periodo que, en total, sumen o excedan 183 días dentro de un periodo cualquiera de los doce meses.

si: las remuneraciones de tales servicios o actividades son pagadas por un residente del otro Estado Contratante (donde se presta el servicio) o sean soportadas por un establecimiento permanente situado en este otro estado; o. las actividades prosigan en el otro Estado Contratante (donde se realiza el servicio) por un periodo que, en total, sumen o excedan 183 días dentro de un periodo cualquiera de los doce meses.")

50

TRIBUTACIÓN RESERVADA PARA EL PAÍS DE RESIDENCIA

SERVICIOS PERSONALES DEPENDIENTES: Las rentas provenientes de los servicios personales dependientes se gravarán en el país de residencia cuando: El perceptor no permanezca durante un periodo igual o mayor a los 183 días en cualquier periodo de doce (12) meses en el otro Estado Contratante (donde se presta el servicio); Las remuneraciones se paguen por, o en nombre de, una persona empleadora que no sea residente del otro Estado Contratante, y Las remuneraciones no se imputen a un establecimiento permanente o una base fija que una persona empleadora tenga en el otro Estado. De no cumplirse con las condiciones señaladas en el párrafo anterior, las remuneraciones pueden someterse también a la imposición del Estado contratante donde se presta el servicio.

meses en el otro Estado Contratante (donde se presta el servicio); Las remuneraciones se paguen por, o en nombre de, una persona empleadora que no sea residente del otro Estado Contratante, y. Las remuneraciones no se imputen a un establecimiento permanente o una base fija que una persona empleadora tenga en el otro Estado. De no cumplirse con las condiciones señaladas en el párrafo anterior, las remuneraciones pueden someterse también a la imposición del Estado contratante donde se presta el servicio.")

51

TRIBUTACIÓN RESERVADA PARA EL PAÍS DE RESIDENCIA

RENTAS DE TRANSPORTE AÉREO, TERRESTRE Y MARÍTIMO: Estos tipos de rentas se gravarán siempre en el país de residencia.

52

TRIBUTACIÓN RESERVADA PARA EL PAÍS DE RESIDENCIA

RENTAS DE GANANCIA DE CAPITAL DERIVADAS DE LA ENAJENACIÓN DE BUQUES, EMBARCACIONES, AERONAVES O VEHÍCULOS DE TRANSPORTE TERRESTRE EXPLOTADOS EN TRÁFICO INTERNACIONAL, O DE BIENES MUEBLES AFECTOS A LA EXPLOTACIÓN DE DICHOS BUQUES, EMBARCACIONES, AERONAVES O VEHÍCULOS DE TRANSPORTE TERRESTRE: Siempre estarán afectas a la imposición de donde resida el enajenante.

53

TRIBUTACIÓN COMPARTIDA

54

TRIBUTACIÓN COMPARTIDA

RENTAS POR REGALÍAS, INTERESES Y DIVIDENDOS: La regla general para estos tres tipos de rentas es que sean gravadas en: El Estado donde se sitúe la productora (para regalías), Donde se utilice el crédito (intereses); o, Donde estuviera domiciliada la empresa que los distribuye (para los dividendos).

, Donde se utilice el crédito (intereses); o, Donde estuviera domiciliada la empresa que los distribuye (para los dividendos).")

55

TRIBUTACIÓN COMPARTIDA

Sin embargo, pueden también someterse a la imposición en el otro Estado Contratante (Estado de residencia del perceptor de la renta) según lo prevea su legislación y siempre que el beneficiario efectivo sea residente de ese otro Estado. En éste último caso, a fin de eliminar la doble imposición, se podrá utilizar el impuesto pagado en dicho país (en el Estado que pagó la renta) como crédito contra el impuesto que, en definitiva, corresponda pagar en el país de residencia.

según lo prevea su legislación y siempre que el beneficiario efectivo sea residente de ese otro Estado. En éste último caso, a fin de eliminar la doble imposición, se podrá utilizar el impuesto pagado en dicho país (en el Estado que pagó la renta) como crédito contra el impuesto que, en definitiva, corresponda pagar en el país de residencia.")

56

TRIBUTACIÓN COMPARTIDA

RENTAS POR REGALÍAS, INTERESES Y DIVIDENDOS: Tasas o alícuotas máximas para estos tipos de rentas: Tipo de renta Tasa Máxima Dividendos 10% o 15% Intereses 15% Regalías 15% (A) (A) LOS SERVICIOS Y ASISTENCIA TECNICA SIGUEN ESTA TASA

(A) LOS SERVICIOS Y ASISTENCIA TECNICA SIGUEN ESTA TASA.")

57

TRIBUTACIÓN COMPARTIDA

RENTAS POR REGALÍAS, INTERESES Y DIVIDENDOS: DIVIDENDOS: Los dividendos pueden someterse a imposición en el Estado en que resida la sociedad que pague los dividendos, sin embargo, el impuesto exigido en este Estado no podrá exceder del: 10% del importe bruto de los dividendos si el beneficiario efectivo es una sociedad que controla directa o indirectamente no menos del 20% de las acciones con derecho a voto de la sociedad que paga dichos dividendos. 15% del importe de los dividendos en todos los demás casos.

58

TRIBUTACIÓN COMPARTIDA

RENTAS POR REGALÍAS, INTERESES Y DIVIDENDOS: DIVIDENDOS: El impuesto pagado podrá ser utilizado como crédito por el perceptor de dicha renta contra el impuesto que corresponda pagar, en definitiva, en el Estado del cual es residente.

59

TRIBUTACIÓN COMPARTIDA

RENTAS POR REGALÍAS, INTERESES Y DIVIDENDOS: INTERESES: Los intereses pueden someterse a imposición en el Estado del que procedan, sin embargo, el impuesto exigido en este Estado no podrá exceder del 15% del importe bruto de los intereses. Al igual que en el caso anterior, el impuesto pagado podrá ser utilizado como crédito por el perceptor de dicha renta contra el impuesto que corresponda pagar, en definitiva, en el Estado del cual es residente.

60

TRIBUTACIÓN COMPARTIDA

RENTAS POR REGALÍAS, INTERESES Y DIVIDENDOS: REGALÍAS: Las regalías pueden someterse a imposición en el Estado del que procedan, sin embargo, el impuesto exigido en este Estado no podrá exceder del 15% del importe bruto de las regalías. Como en los dos supuestos anteriores, el impuesto pagado podrá ser utilizado como crédito por el perceptor de dicha renta contra el impuesto que corresponda pagar, en definitiva, en el Estado del cual es residente.

61

TRIBUTACIÓN COMPARTIDA

RENTA DE DIRECTORES: Los honorarios de los directores y otras retribuciones similares que obtengan como miembros de un directorio o de un consejo de una sociedad residente del otro Estado, pueden someterse a imposición en éste. El CDI no ha establecido un límite de imposición otorgada al Estado que abona o paga dicha renta, por tanto, deberá tenerse en cuenta a las disposiciones internas de dicho país. Sin perjuicio de ello, el impuesto pagado podrá ser utilizado como crédito por el perceptor de dicha renta contra el impuesto que corresponda pagar, en definitiva, en el Estado del cual es residente.

62

TRIBUTACIÓN COMPARTIDA

RENTA DE GANANCIAS DE CAPITAL POR ENAJENACIÓN DE BIENES INMUEBLES, DISTINTOS A LOS PREDIOS, Y BIENES MUEBLES QUE FORMEN PARTE DEL ACTIVO DEL ESTABLECIMIENTO PERMANENTE: La ganancia de capital obtenida por la enajenación de dichos bienes muebles, diferente a los predios, se pueden someter a imposición en el Estado en que se ubiquen los mismo.

63

CERTIFICADO DE RESIDENCIA

64

CERTIFICADO DE RESIDENCIA (CR)

Base Legal: Decreto Supremo Nº EF, publicado el y vigente desde el Finalidad del CR: Acreditar la calidad de residente en este Estado a fin de poder hacer uso de los beneficios contemplados en el CDI. Se concuerda con Art. 27°, numeral 3.

65

DISPOSICIONES GENERALES

Obligaciones del Agente de Retención: Sustentar el otorgamiento de beneficios previstos en el CDI únicamente con el CR entregado por el sujeto residente en ese Estado, emitido por la entidad competente. Comprobar su autenticidad. Requisitos del CR: Consignación del contribuyente como residente de un Estado con el cual el Perú ha celebrado un CDI, en ese sentido, éste encuentra sujeto a impuestos en dicho Estado.

66

DISPOSICIONES GENERALES

Plazo de vigencia del CR: Cuatro (4) meses a partir de la fecha de su emisión, salvo que el Estado emisor otorgue un plazo menor de vigencia. Consecuencias por la no presentación del CR: El agente de retención deberá efectuar la respectiva retención sin considerar los beneficios contemplados en el CDI. Solicitud de Devolución del sujeto residente del otro Estado: Certificado de Residencia; o. Cualquier documento que emita la entidad competente del otro estado, siempre que contenga los requisitos señalados par el CR. Emisión del CR en el Perú: Otorgado previa solicitud del contribuyente o de su representante legal. La SUNAT emitirá el CR de acuerdo a la forma, plazos y condiciones que establezca mediante R.S.

meses a partir de la fecha de su emisión, salvo que el Estado emisor otorgue un plazo menor de vigencia. Consecuencias por la no presentación del CR: El agente de retención deberá efectuar la respectiva retención sin considerar los beneficios contemplados en el CDI. Solicitud de Devolución del sujeto residente del otro Estado: Certificado de Residencia; o. Cualquier documento que emita la entidad competente del otro estado, siempre que contenga los requisitos señalados par el CR. Emisión del CR en el Perú: Otorgado previa solicitud del contribuyente o de su representante legal. La SUNAT emitirá el CR de acuerdo a la forma, plazos y condiciones que establezca mediante R.S.")

67

TREATY SHOPPING

68

TREATY SHOPPING DEFINICION Cuando los Estados celebran un Convenio, hacen concesiones recíprocas con el objeto de beneficiar sólo a los resientes de ambos Estados, no previéndose su extensión a otros Estados. La explotación de los acuerdos de Doble Imposición pueden ser por 3 formas: A) Explotación de las disposiciones de un Acuerdo, a fin de eliminar carga fiscal (Doble No Imposición). B) Violación directa de una disposición del Tratado (Se concede una obligación reducida en un Estado, en comparación con el trato proporcionado en ausencia de un Convenio). Ejemplo: Sociedad en país “A” DECLARA FALSAMENTE a autoridades fiscales de un país “B” que posee el 80% de acciones de sociedad residente en “B”, para beneficiarse de tasa reducida conforme a Tratado entre “A” y “B”.

Explotación de las disposiciones de un Acuerdo, a fin de eliminar carga fiscal (Doble No Imposición). B) Violación directa de una disposición del Tratado (Se concede una obligación reducida en un Estado, en comparación con el trato proporcionado en ausencia de un Convenio). Ejemplo: Sociedad en país A DECLARA FALSAMENTE a autoridades fiscales de un país B que posee el 80% de acciones de sociedad residente en B , para beneficiarse de tasa reducida conforme a Tratado entre A y B .")

69

TREATY SHOPPING C) VIOLACION INDIRECTA

Se da cuando un sujeto en un tercer país busca una red favorable de tratados fiscales a fin de establecer estructura jurídica que le permita aprovechar indirectamente las ventajas de un Convenio, sobre el cual no tiene ningún derecho. Esto se llama “treaty shopping” o “ir de compras por los tratados”.

70

PRECIOS DE TRANSFERENCIA

Las reglas respecto a los PT en Perú son consistentes con los lineamientos internacionalmente aceptados de la Organización para la Cooperación y Desarrollo Económico (OCDE). También son consistentes con las reglas de los Estados Unidos (Section 482 IRC). Se sustentan en el Principio de Libre Concurrencia o arm’s length principle. Son aplicables tanto en transacciones internacionales como domésticas entre empresas vinculadas. En el Perú se aplican tanto para efectos del Impuesto a la Renta como del IGV y el ISC. No se aplican a ningún otro tributo. Para propósitos de aduanas se aplican las normas de la OMC (2000).

. También son consistentes con las reglas de los Estados Unidos (Section 482 IRC). Se sustentan en el Principio de Libre Concurrencia o arm’s length principle. Son aplicables tanto en transacciones internacionales como domésticas entre empresas vinculadas. En el Perú se aplican tanto para efectos del Impuesto a la Renta como del IGV y el ISC. No se aplican a ningún otro tributo. Para propósitos de aduanas se aplican las normas de la OMC (2000).")

71

PRECIOS DE TRANSFERENCIA Ámbito de aplicación

Se aplican en las siguientes operaciones: En operaciones internacionales donde concurran dos o más países o jurisdicciones distintas. En operaciones nacionales en las que, al menos, una de las partes sea sujeto inafecto, goce de exoneraciones del IR, pertenezca a regímenes diferenciales del IR o tenga un convenio que garantiza la estabilidad tributaria. En operaciones nacionales en las que, al menos, una de las partes haya obtenido pérdidas en los últimos 6 ejercicios gravables.

72

PRECIOS DE TRANSFERENCIA Partes vinculadas

Se considera que dos o más personas, empresas o entidades son partes vinculadas cuando: Una de ellas participa directa o indirectamente en la administración, control o capital de la otra. La misma persona o grupo de personas participan directa o indirectamente en la dirección, control o capital de varias personas, empresas o entidades. Todo esto también rige si se utilizan testaferros.

73

PRECIOS DE TRANSFERENCIA Partes vinculadas/Rgto

Participación en el Capital - Inciso 1 (de 12 supuestos) A Vinculación Directa (100%) Vinculación Indirecta (31%) B Vinculación Directa (31%) C

A. Vinculación Directa. (100%) Vinculación Indirecta. (31%) B. Vinculación Directa. (31%) C.")

74

PRECIOS DE TRANSFERENCIA Partes vinculadas/Rgto

Participación en el Capital - Inciso 2 A (100%) (31%) B C Vinculación (31%) Vinculación Indirecta D

(31%) B. C. Vinculación. (31%) Vinculación Indirecta. D.")

75

PRECIOS DE TRANSFERENCIA Partes vinculadas/Rgto

Participación en el Capital - Inciso 3 Cónyuges o parientes hasta el 2° grado de consanguinidad o afinidad (31%) Sociedad A Sociedad B Vinculadas

Sociedad A. Sociedad B. Vinculadas.")

76

PRECIOS DE TRANSFERENCIA Partes vinculadas/Rgto

“Juan” “Pedro” “Juan” “Pedro” = 31% + + = 31% Sociedad B Sociedad A Vinculadas: Su capital pertenece en más de 30% a socios comunes

77

PRECIOS DE TRANSFERENCIA Partes vinculadas/Rgto

Participación en la Administración o Dirección - Inciso 5 Sociedad A Sociedad B Vinculadas: Cuentan con uno o más directores, gerentes o administradores comunes con poder de decisión

78

PRECIOS DE TRANSFERENCIA Métodos admitidos

El método del precio comparable no controlado El método del precio de reventa El método del costo incrementado El método de la partición de utilidades El método residual de partición de utilidades El método del margen neto transaccional

79

PRECIOS DE TRANSFERENCIA Obligaciones formales

Declaración Anual Informativa: Cuando realicen operaciones con partes vinculadas, o con sujetos residentes en territorios o países de baja o nula imposición. Estudio Técnico de Precios de Transferencia: Contiene la metodología utilizada y los criterios que demuestren que corresponden a los precios o márgenes de utilidad que hubieran sido utilizados por partes independientes en transacciones comparables. Los contribuyentes deberán conservarlo, debidamente traducido al idioma castellano, si fuera el caso, durante el plazo de prescripción.

80

B. IMPUESTO GENERAL A LAS VENTAS

El Impuesto General a las Ventas (IGV) es un impuesto que grava el valor agregado en cada transacción realizada en la distintas etapas del ciclo económico, empleando para ello un esquema de débitos y créditos que opera de la siguiente forma: del impuesto calculado por cada contribuyente (al cual se denomina “impuesto bruto”), se deduce el IGV pagado por todas las adquisiciones de bienes y servicios efectuadas (“crédito fiscal”), de tal manera que sólo la diferencia entre estos dos montos es lo que se paga al Fisco.

es un impuesto que grava el valor agregado en cada transacción realizada en la distintas etapas del ciclo económico, empleando para ello un esquema de débitos y créditos que opera de la siguiente forma: del impuesto calculado por cada contribuyente (al cual se denomina impuesto bruto ), se deduce el IGV pagado por todas las adquisiciones de bienes y servicios efectuadas ( crédito fiscal ), de tal manera que sólo la diferencia entre estos dos montos es lo que se paga al Fisco.")

81

1. OPERACIONES GRAVADAS Este tributo grava el consumo de bienes y de servicios realizado en nuestro país, afectando las siguientes operaciones: La venta en el país de bienes muebles. La prestación o utilización de los servicios en el país. Los contratos de construcción. La primera venta de bienes inmuebles que realicen los constructores de los mismos. La importación de bienes.

82

2. TASA La tasa total del IGV es 19%: 17% de IGV propiamente y

2% del Impuesto de Promoción Municipal, el cual se cobra junto al primero. La Exportación de bienes se encuentra libre del pago del IGV. Igualmente algunos casos de exportación de servicios.

83

SISTEMAS DE RECAUDACIÓN DEL IGV

Sistema de Detracciones IGV Sistema de Retenciones Sistema de Percepciones Objetivos Necesidad de adelantar recursos Mejorar la capacidad de fiscalización y de recaudación de la SUNAT

84

Sistema de Retenciones

El sujeto deudor no le paga el 100% del monto que este le adeuda a su acreedor, sino le resta parte de dicho monto para ser posteriormente entregado a la Administración Tributaria.

85

Sistema de Percepciones

El deudor además de pagar el 100% del monto que éste le adeuda a su acreedor, le suma un porcentaje adicional que posteriormente es entregado por el acreedor a la Administración Tributaria.

86

(CUENTA DEL PROVEEDOR)

MECANICA DEL SPOT (Detracciones) El deudor no le paga el 100% del monto que éste le adeuda a su acreedor, sino le detrae un % y lo deposita en una cuenta en el BN a nombre del acreedor. % QUE SE PAGA Comprador/usuario % DETRAIDO PROVEEDOR BANCO DE LA NACION (CUENTA DEL PROVEEDOR)

El deudor no le paga el 100% del monto que éste le adeuda a su acreedor, sino le detrae un % y lo deposita en una cuenta en el BN a nombre del acreedor. % QUE SE PAGA. Comprador/usuario. % DETRAIDO. PROVEEDOR. BANCO DE LA NACION. (CUENTA DEL PROVEEDOR)")

87

3. RÉGIMEN DE RECUPERACIÓN ANTICIPADA

El régimen consiste en la devolución del IGV pagado en las importaciones y/o adquisiciones locales de bienes de capital, realizadas por personas naturales o jurídicas que se dediquen en el país a actividades productivas de bienes y servicios destinados a exportación o cuya venta se encuentre gravada con el IGV y que no han iniciado aún sus actividades comerciales. La devolución se efectuará mediante Notas de Crédito Negociables, respecto del crédito fiscal que no hubiera sido agotado durante los 6 meses siguientes a la fecha de su anotación en el Registro de Compras. El monto mínimo que deberá acumularse para solicitar la devolución, debe ser equivalente a 4 UIT (según valor vigente al momento de la solicitud).

.")

88

3. RÉGIMEN DE RECUPERACIÓN ANTICIPADA

Por otro lado, las empresas que al amparo de leyes sectoriales suscriban con el Estado, contratos para el desarrollo, exploración y/o explotación de recursos naturales, así como aquéllas que celebren contratos de concesión con el Estado para el desarrollo de obras de infraestructura y servicios públicos, podrán acceder al régimen, respecto de las importaciones y adquisiciones locales de bienes, servicios y contratos de construcción requeridos para la ejecución del proyecto materia del contrato. Mediante Resolución Suprema se califica a las empresas que cumplen con los requisitos para acceder a este beneficio.

89

4. CRÉDITO A FAVOR DEL EXPORTADOR

Los exportadores tienen derecho a solicitar la devolución del IGV que haya gravado la adquisición de bienes o servicios empleados como insumos de los bienes exportados. En este sentido, se aplica un mecanismo similar al drawback, explicado más adelante.

90

C. IMPUESTO SELECTIVO AL CONSUMO

El Impuesto Selectivo al Consumo grava la venta en el país a nivel de productor y la importación de bienes tales como, cigarrillos, bebidas alcohólicas, agua gaseosa y mineral, otros artículos de lujo, combustibles, juegos de casino y apuestas. Las tasas del impuesto fluctúan entre 0%, 2%, 10%, 17%, 20%, 30% y 50%, según el tipo de bien o servicio. En algunos casos prevé el pago de sumas fijas dependiendo del producto o servicio gravado.

91

C. IMPUESTO SELECTIVO AL CONSUMO

A continuación detallamos algunas exoneraciones al Impuesto Selectivo al Consumo: Las empresas ubicadas en los departamentos de Loreto, Ucayali y Madre de Dios por las ventas que realicen en dichos departamentos para el consumo en éstos. Las empresas que se constituyan o se establezcan en los Centros de Exportación, Transformación, Industria, Comercialización y Servicios-CETICOS de Ilo, Matarani, Tacna y Paita.

92

D. IMPUESTO A LAS TRANSACCIONES FINANCIERAS

Se trata de un impuesto que grava las operaciones bancarias en moneda nacional o extranjera (tanto débitos como créditos). No están gravadas con el Impuesto a las Transacciones Financieras, entre otras operaciones: Las operaciones efectuadas entre cuentas de un mismo titular. Los abonos en la cuenta por concepto de remuneraciones, pensiones y Compensación por Tiempo de Servicios, así como cualquier pago que se realice desde esas cuentas. La acreditación y débito en cuentas de representaciones diplomáticas y organismos internacionales reconocidos en nuestro país.

. No están gravadas con el Impuesto a las Transacciones Financieras, entre otras operaciones: Las operaciones efectuadas entre cuentas de un mismo titular. Los abonos en la cuenta por concepto de remuneraciones, pensiones y Compensación por Tiempo de Servicios, así como cualquier pago que se realice desde esas cuentas. La acreditación y débito en cuentas de representaciones diplomáticas y organismos internacionales reconocidos en nuestro país.")

93

E. IMPUESTO TEMPORAL A LOS ACTIVOS NETOS - ITAN

Es un impuesto de carácter temporal que se encontrará vigente hasta el 31 de diciembre del año 2009. El impuesto se aplica sobre el valor de los Activos Netos al 31 de diciembre del año anterior. Son considerados contribuyentes, todos los generadores de renta de tercera categoría, sujetos al régimen general del Impuesto a la Renta, que hubieran iniciado sus operaciones con anterioridad al 01 de enero del año gravable en curso, incluyendo a las sucursales, agencias y demás establecimientos permanentes de empresas no domiciliadas.

94

E. IMPUESTO TEMPORAL A LOS ACTIVOS NETOS - ITAN

El impuesto efectivamente pagado podrá ser utilizado como crédito contra los pagos a cuenta o el pago de regularización del Impuesto a la Renta. Se encuentran exonerados del ITAN, los sujetos que no hayan iniciado sus operaciones productivas, así como aquellos que las hubieran iniciado a partir del 01 de enero del ejercicio al que corresponde el pago, asimismo, se encuentran exoneradas las instituciones educativas particulares y las entidades inafectas del impuesto de la renta.

95

E. CÓDIGO TRIBUTARIO Establece los principios generales, instituciones, procedimientos y normas del ordenamiento jurídico- tributario aplicable a nivel nacional. Establece que la Superintendencia de Administración Tributaria - SUNAT es la entidad competente para administrar tributos internos y derechos arancelarios, con excepción de los municipales. La SUNAT tiene las facultades de: Recaudación, Determinación, Fiscalización y Sancionar. Plazos prescriptorios: Regla General: 4 años. Excepción: 6 años (si no presento DJ) y 10 años (si no pago retención o percepción). Sanciones gozan de gradualidad si se subsanan.

y 10 años (si no pago retención o percepción). Sanciones gozan de gradualidad si se subsanan.")

96

F. JOINT VENTURE Es contribuyente del IR el Joint Venture que lleva contabilidad independiente. Los resultados del Joint Venture que no lleva contabilidad independiente son atribuidos a las empresas que los integran, debiendo éstas incorporarlos a sus respectivos resultados.

97

Otros regímenes especiales

Agricultura CETICOS Hotelería Educación Construcción: depreciación acelerada de 5 años: venció en dic Acuicultura Transporte Zonas altoandinas Transporte naviero

98

Otros regímenes especiales

CETICOS Qué son? Dónde se ubican? Paita, Tacna, Puno Condiciones. Beneficios. Ingreso al país de productos de CETICOS bajo regímenes aduaneros. Ingreso de mercaderías al resto del país proveniente de CETICOS.

99

PLANIFICACION TRIBUTARIA

Empresa en Perú, sucursal de Brasil. Aplicación de convenio: aplicación de tasas bajas. Vinculación económica: reglas de precios de transferencia. Aplicación de normas de incentivos sectoriales Restricción constitucional para extranjeros Algunas otras restricciones: laborales Desarrollos económicos en zonas altoandinas

100

CASO PLANEAMIENTO FISCAL INTERNACIONAL

PERU 5% IR 0% IGV BRASIL MANAUS DRAWBACK 5% FOB Estado Peruano TLC USA CHINA ASESORIA PAGO – RETENCION 15% PTO. MALDONADO SUCURSAL MATRIZ CONVENIO PERU – BRASIL PARA EVITAR DOBLE TRIBUTACIÓN DIVIDENDOS REGALIAS INTERESES ASESORIAS / ASISTENCIAS TÉCNICAS. ACTIVIDAD EXTRACCION FORESTAL (A) TRANSFORMACION FORESTAL (B) CASO PLANEAMIENTO FISCAL INTERNACIONAL RONDONIA ACRE, MT

TRANSFORMACION FORESTAL (B) CASO PLANEAMIENTO FISCAL INTERNACIONAL. RONDONIA ACRE, MT.")

101

EXTRACCION FORESTAL Actividad destinada a obtener productos en estado natural de la flora del bosque, tales como la recolección de plantas, hojas, flores, frutos, semillas, tallos, raíces, látex aceites, resinas, gomas, ceras y otros; y la tala de árboles, el trozado, escuadrado, arrastre y transporte de la madera rolliza hasta las plantas de transformación; siempre y cuando cuenten con el permiso o contrato u otra modalidad de concesión otorgada por el sector correspondiente. También está incluida la venta de estos productos, siempre que sea realizada exclusivamente por el propio extractor de los mismos. (B) TRANSFORMACION FORESTAL Comprende el aserrado y acepilladura de madera; la fabricación de hojas de madera para enchapado; la fabricación de madera terciada, tableros laminados, tableros de partículas y otros tableros y paneles; la fabricación de partes y piezas de carpintería para edificios y construcciones; la fabricación de recipientes de madera; la fabricación de otros productos de madera; y la fabricación de artículos de corcho paja y materiales trenzables, a que se refiere la División 20 de la CIIU; y la fabricación de muebles elaborados con productos forestales. También está incluida la venta de estos productos, siempre que sea realizada exclusivamente por la persona que realiza la transformación de los mismos.

TRANSFORMACION FORESTAL. Comprende el aserrado y acepilladura de madera; la fabricación de hojas de madera para enchapado; la fabricación de madera terciada, tableros laminados, tableros de partículas y otros tableros y paneles; la fabricación de partes y piezas de carpintería para edificios y construcciones; la fabricación de recipientes de madera; la fabricación de otros productos de madera; y la fabricación de artículos de corcho paja y materiales trenzables, a que se refiere la División 20 de la CIIU; y la fabricación de muebles elaborados con productos forestales. También está incluida la venta de estos productos, siempre que sea realizada exclusivamente por la persona que realiza la transformación de los mismos.")

102

Muchas gracias!! ESTUDIO PANTIGOSO & ASOCIADOS

Av. Camino Real 493, Of. 901 San Isidro Lima 27 PERU Teléfonos: , ,

Presentaciones similares

>")