Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Sistema de Transferencias Intergubernamentales en México

XVI Seminario Regional de Política Fiscal, CEPAL Sistema de Transferencias Intergubernamentales en México Gustavo Merino Secretaría de Desarrollo Social Santiago de Chile Enero 29, 2004

2

El Sistema Nacional de Coordinación Fiscal (SNCF)

El SNCF actual inicia en 1980 con entrada en vigor del IVA y Ley Federal de Derechos Regulado por la Ley de Coordinación Fiscal. Las potestades tributarias se encuentran centralizadas Significativa descentralización en el gasto desde 90s. Sistema con múltiples tipos de transferencias

3

Distribución de potestades tributarias

Alta concentración de potestades en materia tributaria. Cerca del 90% de los recursos públicos se recaudan centralmente Federación: Bases principales y más amplias (IVA, ISR, comercio exterior, impuestos especiales, hidrocarburos, etc.) Estados: bases reducidas y mal explotadas (impuesto sobre nóminas, impuestos sobre espectáculos públicos y algunos de compraventa, entre otros). Sólo 21 estados utilizan el impuesto a la nómina Sólo cinco estados y el D.F. hacen uso de todas sus facultades tributarias Municipios: impuesto predial y derechos.

Estados: bases reducidas y mal explotadas (impuesto sobre nóminas, impuestos sobre espectáculos públicos y algunos de compraventa, entre otros). Sólo 21 estados utilizan el impuesto a la nómina. Sólo cinco estados y el D.F. hacen uso de todas sus facultades tributarias. Municipios: impuesto predial y derechos.")

4

Características de los recursos que se distribuyen a estados y municipios

PARTICIPACIONES (Ramo 28) Objetivo original de carácter resarcitorio para compensar la cesión de potestades tributarias. Evolución de las formas de distribución, apartándose del objetivo : Introducción de un fondo con fines compensatorios Inclusión de variables redistributivas en las fórmulas de asignación de recursos APORTACIONES Ramo 33 y PAFEF 90s: Creación de un ramo de aportaciones para gobiernos subnacionales para financiar acciones descentralizadas. Conformado por 7 fondos que varían en objetivos y mecanismos distributivos. Posteriormente, creación de una transferencia adicional para apoyar a los gobiernos estatales (PAFEF) cuya formula y monto han variado anualmente.

Objetivo original de carácter resarcitorio para compensar la cesión de potestades tributarias. Evolución de las formas de distribución, apartándose del objetivo : Introducción de un fondo con fines compensatorios. Inclusión de variables redistributivas en las fórmulas de asignación de recursos. APORTACIONES. Ramo 33 y PAFEF. 90s: Creación de un ramo de aportaciones para gobiernos subnacionales para financiar acciones descentralizadas. Conformado por 7 fondos que varían en objetivos y mecanismos distributivos. Posteriormente, creación de una transferencia adicional para apoyar a los gobiernos estatales (PAFEF) cuya formula y monto han variado anualmente.")

5

Transferencias como proporción del PEF

Transferencias a Estados y Municipios como proporción del Presupuesto de Egresos de la Federación Transferencias como proporción del PEF 16.00 15.4 14.9 15.2 14.9 14.9 14.7 14.00 12.00 2002 2003 10.00 2004 Porcentaje 8.00 6.00 4.00 2.00 1.0 1.1 1.0 0.00 Participaciones Aportaciones Fortalecimiento

6

El Ramo 33 de aportaciones ha crecido más de 69

El Ramo 33 de aportaciones ha crecido más de 69.3% en términos reales entre 1998 y 2004 Miles de Millones de Pesos 1998 1999 2000 2001 2002 2003 2004e 250 50 100 150 200 FAEB FASSA FAIS FORTAMUN FAM FASP

7

Tres cuartas partes de los recursos de Aportaciones se destinan a educación y salud

FASSA: Fondo de Aportaciones para Servicios de Salud. FAIS: Fondo de Aportaciones para la Infraestructura Social. FORTAMUN: Fondo de Aportaciones para el Fortalecimiento de los Municipios. FAM: Fondo de Aportaciones Múltiples. FAETA: para la Educación Tecnológica y de los Adultos. 63% FASSA 12% FASP 3% FORTAMUN 10% FAETA 1% FAIS FAM Fondo de Aportaciones para la Educación Básica

8

Problemática general del sistema

Gasto Dispersión de los recursos públicos y baja eficiencia del gasto público Fragilidad recaudatoria Ingreso Alto nivel de dependencia fiscal de los gobiernos estatales y municipales Patrimonio Alto nivel de deuda pública y de pasivos contingentes (seguridad social) Deuda Complejidad y necesidad de modernización de los procesos administrativos Modernización y simplificación Insuficiente coordinación conduce a la duplicación y resta efectividad al gasto Coordinación interinstitución Mecanismos insuficientes o inadecuados para garantizar la rendición de cuentas Transparencia, y rend. de ctas

Deuda. Complejidad y necesidad de modernización de los procesos administrativos. Modernización y simplificación. Insuficiente coordinación conduce a la duplicación y resta efectividad al gasto. Coordinación interinstitución. Mecanismos insuficientes o inadecuados para garantizar la rendición de cuentas. Transparencia, y rend. de ctas.")

9

Problemática particular al sistema de aportaciones

En principio, el sistema de transferencias debería: Reducir las diferencias interregionales Fortalecer a los gobiernos subnacionales Promover cierto tipo de gasto Generar incentivos para la recaudación y el gasto público eficaz Sin embargo, estas no se han logrado debido a fallas de diseño: Del SNCF en su conjunto Incongruencia entre los objetivos y estructura de los fondos De cada uno de los fondos Falta de candados para lograr los objetivos respectivos

10

1. Falta de congruencia entre las diversas transferencias

Inercias regionales en el caso de las participaciones: benefician de más a estados petroleros. A las transferencias con fines resarcitorios se les agregaron elementos redistributivos. De manera paralela, creación de fondos de aportaciones con fines redistributivos Los fondos tiene demasiados objetivos simultáneos: buscan abatir rezagos de desarrollo, proveer servicios públicos, generar incentivos fiscales, etc.

11

Ejemplo: Fondos de Aportaciones Ramo 33

Orden Receptor Criterios Monto predetermi-nado FAIS 2.35% RFP Población Municipio FORTAMUN FASP FAEB FASSA Municipio y Estado 2.197% RFP(Mpios) 0.303% RFP (Edos) Rezago y marginación Población e índices delictivos y de ocupación penitenciaria Estado No establecida Plantilla de personal federalizado e instalaciones Estado No establecida Estado No establecida Plantilla de personal federalizado e instalaciones

0.303% RFP (Edos) Rezago y. marginación. Población e índices delictivos y de ocupación penitenciaria. Estado. No establecida. Plantilla de personal federalizado e instalaciones. Estado. No establecida. Estado. No establecida. Plantilla de personal federalizado e instalaciones.")

12

2. Capacidad limitada para reducir brechas regionales y promover la equidad

Algunas transferencias tienen un componente de equidad explícito en la fórmula de asignación Infraestructura social: Concentración de pobreza (FGT modificado) Participaciones: (impuestos asignables 47.5%, población: 47.5%, inverso a los anteriores 9%) Fortalecimiento municipal: población En ciertos casos, política de equidad como objetivo global, pero no se logra bajo ningún criterio, por usar criterios inerciales y partir de posición inequitativa. Educación básica

Participaciones: (impuestos asignables 47.5%, población: 47.5%, inverso a los anteriores 9%) Fortalecimiento municipal: población. En ciertos casos, política de equidad como objetivo global, pero no se logra bajo ningún criterio, por usar criterios inerciales y partir de posición inequitativa. Educación básica.")

13

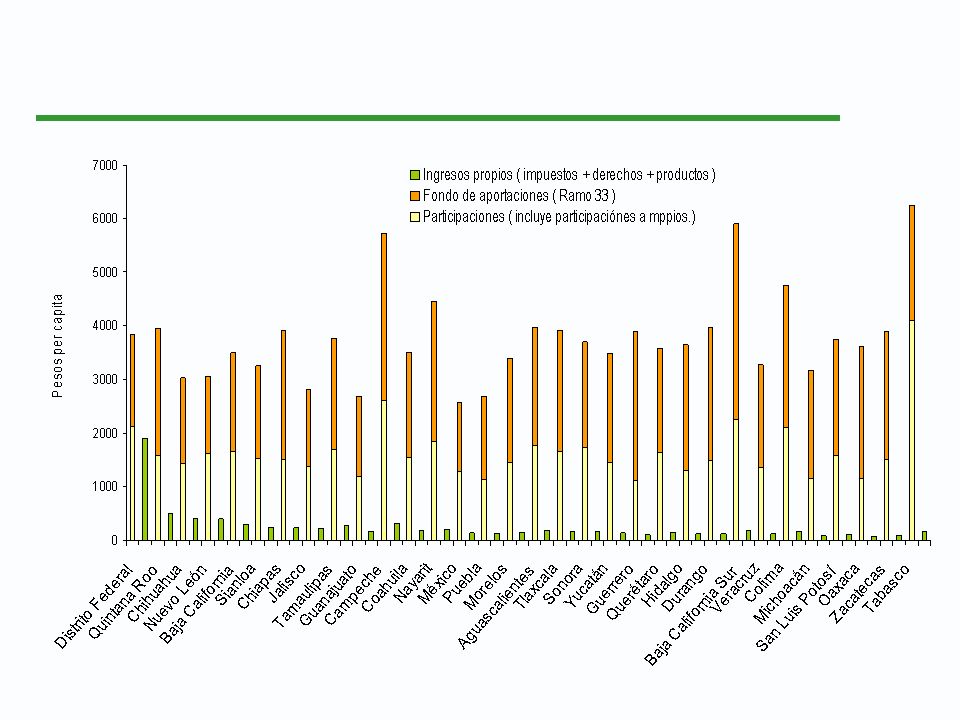

Existen grandes diferencias en la distribución de transferencias federales a las entidades

Ramo 33 per capita Datos

15

La limitada capacidad del sistema para reducir brechas regionales y promover la equidad obedece, entre otros, a: Ausencia de criterios claros en la asignación de algunos de los principales fondos Falta de congruencia global del sistema Al sumar recursos transferidos por diversos fondos pueden cancelarse los efectos de las fórmulas (ej. FAIS y Fortamun)

")

16

3. Incentivos adversos Los criterios de asignación de algunos fondos generan incentivos adversos para: Mejorar el desempeño / eficacia del gasto público Aumentar la recaudación Incrementar el uso de recursos subnacionales para financiar obras, servicios y programas sociales

17

Ej. Fondo de Aportaciones para la Educación

Ni las fórmulas de distribución, ni el tipo de transferencia utilizado promueven la aportación adicional de recursos estatales o municipales. Relación entre las transferencias federales por la población en edad escolar y el “esfuerzo” educativo estatal, 1996 1000 2000 3000 4000 5000 6000 1 2 3 4 5 6 7 8 Esfuerzo (%) $ Relación entre transferencias federales por población en edad escolar y el esfuerzo educativo estatal Esfuerzo = Gasto por alumno PIB estatal per capita Por ejemplo, en el caso de la educación básica, no se observa una tendencia positiva entre la aportación federal por alumno y el esfuerzo estatal para financiar la educación Asimismo, diversos estados han reducido su gasto en educación al incrementarse la aportación federal

$ Relación entre transferencias federales por población en edad escolar y el esfuerzo educativo estatal. Esfuerzo = Gasto por alumno. PIB estatal per capita. Por ejemplo, en el caso de la educación básica, no se observa una tendencia positiva entre la aportación federal por alumno y el esfuerzo estatal para financiar la educación. Asimismo, diversos estados han reducido su gasto en educación al incrementarse la aportación federal.")

18

FAIS cuenta con una fórmula adecuada para atender a los municipios más marginados pero inhibe la mejora en infraestructura básica RELACION ENTRE EL PORCENTAJE DE VIVIENDAS CON CARENCIA DE DRENAJE Y EL PORCENTAJE DEL FISM DESTINADO A DRENAJE EN 2002 PORCENTAJE DEL FISM DESTINADO A DRENAJE, PROMEDIO ESTATAL 20 15 10 5 % DE HOGARES CON CARENCIA DE DRENAJE, PROMEDIO ESTATAL 80 70 60 50 40 30 Zacatecas Yucatán Veracruz Tlaxcala Tamaulipas Tabasco Sonora Sinaloa San Luis Potosí Quintana Roo Querétaro Puebla Oaxaca Nuevo León Nayarit Morelos Michoacán México Jalisco Hidalgo Guerrero Guanajuato Durango Chihuahua Chiapas Colima Coahuila Campeche Baja California Sur Baja California Aguascalientes

19

Composición de los Ingresos Municipales en 2001

Hay cierta evidencia sobre la generación de incentivos perversos al comportamiento fiscal La dependencia fiscal a nivel subnacional exacerba el problema Composición de los Ingresos Municipales en 2001 Productos 1% Deuda 1% Aprovech. 2% Der. agua 2% Derechos 3% Predial 3% otros ingresos 6% FAFOMUN 18% FISM 25% PARTICIPACIONES 38% otros impuestos 1% Fuente: Díaz Cayeros, Alberto y Silva Castañeda Sergio, “Descentralización a Escala Municipal en México: La Inversión en Infraestructura Social”, Serie estudios y perspectivas, (CEPAL), Diciembre 2003.

, Diciembre")

20

4. Las reglas para promover la rendición de cuentas son débiles para todos los fondos de transferencias: La Ley de Coordinación Fiscal no establece: Requisitos precisos de información sobre el destino de los recursos Sanciones referentes a la falta de transparencia o información No es posible definir claramente la responsabilidad de cada orden de gobierno por mal desempeño, debido a: La concurrencia en atribuciones y Poca claridad en la definición de funciones de cada orden de gobierno.

21

Aspectos independientes de los elementos fiscales que inciden en la problemática general del sistema

Reglas de no reelección Corto período de gobierno a nivel municipal Estructura y atribuciones del Senado Acuerdos laborales--corporativismo

22

La Convención Nacional Hacendaria (CNH)

Convocada por asociación de gobernadores y secundada por el Presidente. Inicia 5 de febrero y dura hasta junio. Mecanismo de diálogo y formulación de propuestas de reforma entre los 3 órdenes de gobierno sobre: Responsabilidades de gasto. Potestades impositivas. Responsabilidades en materia de deuda. La definición de mecanismos para impulsar un desarrollo económico más dinámico y justo. Cuarta Convención de esta naturaleza (1920s y 1947) El poder legislativo debe avalar cualquier cambio

El poder legislativo debe avalar cualquier cambio.")

23

La distribución de las Participaciones depende de los siguientes criterios:

Fondos FGP FRC FFM 45.17 % proporcional al número de habitantes Para entidades cuya participación total en los FGP y FFM, no alcance el crecimiento de la RFP Proporcional a la recaudación de predial y de derecho de agua 45.17 % por contribuciones asignables Criterios 9.66% proporción inversa a participaciones por habitante % RFP 20% de la RFP 0. 25% de la RFP 1% de la RFP Orden Receptor Gobiernos Estatales Gobiernos Estatales Gobiernos Municipales Regreso

24

La distribución de las aportaciones carece de coherencia entre criterios y objetivos de los fondos

RAMO 33 Fondo FAIS Municipio y Estado 2.197% mpios 0.303% Edos Rezago y marginación 2.35% Población Municipio FORTAMUN FASP Población e índices delictivos y ocupación penitenciaria Estado No establecida FAEB Plantilla de personal federalizado e instalaciones Estado No establecida FASSA Estado No establecida Plantilla de personal federalizado e instalaciones PAFEF Criterios varían año con año Criterios % RFP No establecida Orden Receptor Estado Regreso a la anterior

25

Evolución de los recursos de FAIS vs. recursos de Sedesol

Ramo 33 1998 1999 2000 2001 2002 2003 Comparativo de Presupuestos FAIS - SEDESOL 8,000 10,000 12,000 14,000 16,000 18,000 20,000 22,000 1998 1999 2000 2001 2002 2003 Ejercicios Fiscales Monto (millones de pesos) SEDESOL FAIS Regreso a la anterior

SEDESOL. FAIS. Regreso a la anterior.")

26

Organismos en materia de coordinación

I. Reunión Nacional de Funcionarios Fiscales (RNFF) Se integra por El Secretario de Hacienda y su contraparte en cada entidad Facultades: Aprobar los reglamentos de funcionamiento, Establecer las aportaciones ordinarias y extraordinarias que deben cubrir la Federación y las entidades, Fungir como asamblea para el INDETEC y aprobar sus presupuestos II. Comisión Permanente de Funcionarios Fiscales (CPFF) La SHCP y ocho entidades. Preparar las Reuniones Nacionales de Funcionarios Fiscales y Establecer los asuntos en que deben ocuparse, Preparar los proyectos de distribución de aportaciones, Fungir como consejo consultivo del INDETEC, Vigilar la creación e incrementos de los fondos señalados en la LCF, Las encomiendas de la RNFF y la SHCP Regreso a la anterior

Se integra por. El Secretario de Hacienda y su contraparte en cada entidad. Facultades: Aprobar los reglamentos de funcionamiento, Establecer las aportaciones ordinarias y extraordinarias que deben. cubrir la Federación y las entidades, Fungir como asamblea para el INDETEC y aprobar sus presupuestos. II. Comisión Permanente de Funcionarios Fiscales (CPFF) La SHCP y ocho entidades. Preparar las Reuniones Nacionales de Funcionarios Fiscales y. Establecer los asuntos en que deben ocuparse, Preparar los proyectos de distribución de aportaciones, Fungir como consejo consultivo del INDETEC, Vigilar la creación e incrementos de los fondos señalados en la LCF, Las encomiendas de la RNFF y la SHCP. Regreso a la anterior.")

27

Organismos en materia de coordinación

III. Instituto para el Desarrollo de las Técnico de las Haciendas Pública Es un organismo público con personalidad jurídica y patrimonio propios Facultades: Realizar estudios relativos al SNCF, Hacer estudios permanentes de la legislación tributaria vigente, Sugerir medidas para coordinar la acción impositiva federal y local, Fungir como consultor técnico, funciones de secretaría técnica, etc. IV. La Junta de Coordinación Fiscal (JCF) Se integra por: Los representantes que designe la SHCP y los titulares de los órganos hacendarios de las 8 entidades que forman la Comisión Permanente Regreso a la anterior

Se integra por: Los representantes que designe la SHCP y los titulares de. los órganos hacendarios de las 8 entidades que forman la Comisión. Permanente. Regreso a la anterior.")

28

Fórmulas del FGP Del FGP el 45.17% se distribuye en base a las contribuciones asignables de cada estado, de acuerdo con la siguiente fórmula: Donde CPi es el nuevo coeficiente de participación de la entidad i, Ai son los impuestos asignables de la entidad i y CPt -1: el coeficiente incluye al del esquema anterior con ciertas distorsiones Regreso a la anterior

29

Bi = (Cc i t-1) (IPDA i t-1) / (IPDA t-2)

Fórmulas del FRC La distribución del 0.136% de la RFP a los municipios colindantes con frontera o litoral se realizara mediante la aplicación del coeficiente de participación conforme a la siguiente fórmula: CCiT = Bi / ΣB Donde: CCiT es el coeficiente de participación de los municipios colindantes i , ΣB es la suma de Bi, i es cada entidad y Bi = (Cc i t-1) (IPDA i t-1) / (IPDA t-2) Cc i t-1 = Coeficiente de participaciones del municipio i en el año inmediato anterior; IPDA i t-1 = Recaudación del predial y derechos de agua en el año inmediato anterior y IPDA i t-2, se refiere al segundo año inmediato anterior Regreso a la anterior

(IPDA i t-1) / (IPDA t-2) Cc i t-1 = Coeficiente de participaciones del municipio i en el año inmediato anterior; IPDA i t-1 = Recaudación del predial y derechos de agua en el año inmediato anterior y. IPDA i t-2, se refiere al segundo año inmediato anterior. Regreso a la anterior.")

30

En la proporción de la RFP participan los municipios en la siguiente forma

0.136% de la RFP a los municipios colindantes con la frontera por los que se realice la entrada o salida de bienes 3.17% del derecho adicional sobre extracción de petróleo a los municipios colindantes con la frontera o litorales 1% de la RFP en la siguiente forma: 16.8% Se destina a crear el fondo de fomento municipal 83.2% Se destina a incrementar el FFM Regreso a la anterior

31

Para los fondos con asignaciones inerciales: i. e

Para los fondos con asignaciones inerciales: i.e. los casos de salud y educación básica Procesos de descentralización planeados desde el gobierno federal con poca participación de los estados. No se consideraron diferencias interestatales en capacidad administrativa y fiscal. Poca autonomía real para que los estados asuman cabalmente las funciones transferidas, por razones financieras y laborales. Negociaciones salariales centralizadas a pesar de que los trabajadores son empleados estatales. Altos costos derivados de la homologación salarial y de percepciones entre empleados estatales y “federalizados”. Deficiencias en el sistema de financiamiento El tipo de transferencia y los criterios de distribución no premian el buen desempeño e impide una adecuada rendición de cuentas. Falta de incentivos para aumentar el gasto estatal en los servicios. Regreso

Presentaciones similares

.>")