Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Modelo de evaluación financiera de proyectos

2

Modelo de evaluación financiera de proyectos

El modelo de evaluación financiera de proyectos de manufactura y distribución, es una herramienta que permite a quien desea iniciar un nuevo proyecto, el evaluarlo en forma sencilla, efectiva y clara, generando información de gran utilidad que facilitará al emprendedor la toma de importantes decisiones, desde la de proseguir adelante con un proyecto, hasta temas como definir estructuras de costos y gastos, mecanismos de endeudamiento, precios, etc.

3

Modelo de evaluación financiera de proyectos

El modelo ha sido formulado como una hoja de cálculo, con la herramienta informática Excel, de la empresa Microsoft, y posee un tamaño aproximado de 400 K Bytes, lo que permite que funcione en equipos relativamente pequeños y que a su vez sea fácilmente transportable de un computador a otro. El documento en cuestión, consta a de nueve hojas, tres de las cuáles son de entrada y seis son de resultados:

4

Hojas de entrada: Las hojas disponibles para ingresar datos son las de: Productos y Costos Gastos e Inversión Inicial, En estas hojas, solamente deberán llenarse las casillas que aparezcan resaltadas en amarillo, esas son las únicas celdas que admitirán el ingreso de información al modelo.

5

Productos y Costos: Esta hoja se utiliza para ingresar los nombres y las cantidades de los productos a ser ofrecidos, así como los costos a imputarse a dichos productos.

6

Gastos: La planilla de gastos se utiliza para ingresar los gastos necesarios para que la empresa opere, e incluye gastos de venta, administrativos y operativos.

7

Inversión Inicial: La tercera hoja de entrada viene a ser la de inversión inicial, en este formato, el usuario deberá ingresar todos los desembolsos necesarios en la fase pre-operativa, incluyendo activos fijos, intangibles y capital de trabajo. En este formato, el usuario debe incluir las fuentes de los fondos, tasas de rendimiento, además de otros términos y condiciones del negocio.

8

Hojas de resultados: Las hojas de resultados vienen a representar los estados financieros futuros de las empresas así cómo las mediciones futuras del proyecto, y herramientas de análisis de sensibilidad.

9

Ganancias y Pérdidas: La planilla de Ganancias y Pérdidas, nos muestra las proyecciones de los Estados de Ganancias y Pérdidas futuros de la empresa, el Estado de Ganancias y Pérdidas nos muestra los ingresos y los egresos de la empresa, las ventas totales, los costos totales, gastos y resultados, así como los impuestos proyectados y la ganancia final en términos anuales.

10

Balance General: La hoja de Balance General, nos muestra las proyecciones de todo lo que la empresa poseerá deberá en el futuro, incluyendo activos que son todos los bienes que la empresa posee, pasivos que vienen a ser las obligaciones de la empresa y patrimonio, que representa lo que finalmente le pertenece a los propietarios de la empresa.

11

Flujo de Efectivo: El flujo de efectivo representa las entradas de efectivo y los desembolsos de dinero por parte de la empresa y nos muestra la estimación de la capacidad de generación de caja que la empresa poseerá en el futuro.

12

Mediciones: Esta planilla, es de gran utilidad, pues representa las mediciones utilizadas para determinar la viabilidad financiera de los proyectos, así mismo, permite la realización de análisis de sensibilidad y el planteamiento de escenarios.

13

Indicadores: La hoja de indicadores nos muestra las proyecciones futuras de los diferentes índices financieros de la empresa, el contenido de esta hoja es de gran utilidad si se desea estimar la estabilidad financiera futura del proyecto a evaluar.

14

Gráfico: La última de las planillas viene a ser la que contiene un sencillo gráfico que nos plantea el comportamiento futuro de los niveles de beneficio y flujo de efectivo de la empresa a iniciarse.

15

¿Por dónde comenzamos? El primer paso es el de abrir la hoja de cálculo y grabarla de nuevo con el nombre que usted quiera darle al proyecto y la fecha o el número de la evaluación que usted realiza, eso le permitirá hacer seguimiento a los cambios o modificaciones que usted realice sobre su proyecto, al tiempo que le ayudará a ordenar las distintas versiones de la evaluación. En este caso, se grabará el archivo como “Empresa de productos de limpieza ” la extensión se generará en forma automática dependiendo de la versión de Excel que usted utilice. Una vez haya grabado el archivo con el nombre de la versión, recuerde hacerlo varias veces durante el proceso de carga de datos, eso le dará seguridad a la información que usted genere.

16

Productos y costos

17

Carga de datos en las hojas de entrada:

Productos y Costos: La primera hoja a llenarse es la contenida en la pestaña “Productos y Costos”, vayamos primero a las celdas ubicadas en la parte superior de la hoja, en dichas celdas, se observará entonces el contenido de la Figura 1: Figura 1. Datos descriptivos del proyecto

18

Productos y Costos En estas celdas, usted deberá llenar el nombre de la empresa, la fecha de evaluación y el término del proyecto, es de sobremanera importante utilizar un término que corresponda con cierta precisión a la duración real del proyecto que se emprenda, trate de entender entonces cuál es el término o tiempo de vida de proyectos similares al suyo. El término servirá entonces para que el modelo despliegue celdas que permitirán incluir datos en los años equivalentes a la vida de su proyecto.

19

Productos y Costos Usted ha decidido que proyectos como el que usted comienza tienen una vida aproximada de seis (6) años, es así como ha llenado las celdas correspondientes tal y cómo se muestra en la Figura 2: Figura 2. Datos descriptivos del proyecto, con contenidos.

años, es así como ha llenado las celdas correspondientes tal y cómo se muestra en la Figura 2: Figura 2. Datos descriptivos del proyecto, con contenidos.")

20

Productos y Costos El siguiente paso corresponde a la colocación de los nombres de los productos que usted ofrecerá en la empresa, así como los precios de estos y los incrementos anuales en dichos precios, es así como el modelo le permitirá hacer la evaluación de un negocio que ofrezca hasta diez (10) producto o servicios. En la Figura 3, usted podrá observar el cuadro mencionado.

producto o servicios. En la Figura 3, usted podrá observar el cuadro mencionado.")

21

Productos y Costos Figura 3. Tabla de entrada para Productos y precios.

22

Productos y Costos En este caso usted ha decidido poner a la venta los siguientes tres productos, detergente líquido, limpia vidrios y desinfectante, todos en presentaciones de galón, con precios de inicio de Bs. 27, 36 y 29 respectivamente. Y con incrementos del 35 % el segundo año, 28 % el tercero y 20 % cada uno de los año que siguen. El cuadro de productos y precios quedará representado tal y cómo se muestra en la Figura 4, a continuación.

23

Productos y Costos Figura 4. Productos y precios.

24

Productos y Costos Una vez colocados los productos y los precios a ofrecer, el paso siguiente consiste en colocar las cantidades de dichos productos a vender durante cada año, para eso, usted deberá estimar las cantidades correspondientes, para eso, existen varios métodos, uno de ello es el de entender la capacidad de producción de su planta y otro podría ser el de determinar las ventas diarias, semanales o mensuales y multiplicarlas por número de días, semanas o meses que tiene un año, a continuación se presenta el cuadro de entrada correspondiente a las cantidades de productos a venderse (Figura 5).

.")

25

Productos y Costos Figura 5. Tabla de entrada para Cantidades vendidas.

26

Productos y Costos En este ejercicio, se ha decidido que se producirán 150 galones diarios de detergente líquido, 60 de limpiavidrios y 120 de desinfectantes y se considera que cada año tiene 240 días de operación, es decir, la cantidad de productos vendidos corresponde al resultado de multiplicar as ventas diarias por el número de días laborables, 150 x 240 = para detergentes, 60 x 240 = para limpiavidrios y 120 x 20 = para desinfectantes. Además hay un incremento del 15 % el primer año, del 8 % el segundo y del 3 % en cada año que siga. Quedando los datos tal como se observan en la figura 6.

27

Productos y Costos Figura 6. Cantidades vendidas.

28

Productos y Costos Una vez completadas cantidades y precios, deberán colocarse en el modelo los costos correspondientes, cuándo se habla de costos, es importante notar que se trata de lo que cuesta producir un bien u ofertar un servicio. Es decir, del espacio usado en el proceso de producción, de la energía, materias primas, mano de obra y de todos los demás insumos correspondientes a fabricar un bien o poner a la disposición un servicio.

29

Productos y Costos No deben confundirse los costos con los gastos, cuando se habla de un gasto, se habla de un desembolso de dinero que se utiliza con el objetivo de comercializar, distribuir o administrar, el negocio es así como en costos van lo sueldos del personal obrero por ejemplo y en gastos, el sueldo del personal administrativo.

30

Productos y Costos Los primeros datos sobre costos a aportarse, son los que corresponden a los costos fijos , cuando se habla de costos fijos, se trata de aquellos costos en los cuáles se incurre independientemente de la cantidad de productos generada en operaciones, se trata entonces de costos tales como alquileres, energía, servicios, arrendamiento de equipos, todo eso, destinado a producir un bien o un servicio. En la Figura 7, se observa la tabla en donde se colocan estos costos.

31

Productos y Costos Figura 7. Tabla de entrada para Costos fijos Iniciales.

32

Productos y Costos Recuerde algo muy importante, independientemente de que el local utilizado, sea de su propiedad, es de mucha importancia que coloque una cifra similar al costo que tiene alquilar un espacio similar en el mercado, la razón es muy sencilla, si no coloca nada, estará subsidiando indirectamente a su operación y jamás sabrá si esta es rentable por si misma o si su beneficio, se basa en ahorrarse el alquiler.

33

Productos y Costos Recuerde algo muy importante, independientemente de que el local utilizado, sea de su propiedad, es de mucha importancia que coloque una cifra similar al costo que tiene alquilar un espacio similar en el mercado, la razón es muy sencilla, si no coloca nada, estará subsidiando indirectamente a su operación y jamás sabrá si esta es rentable por si misma o si su beneficio, se basa en ahorrarse el alquiler.

34

Productos y Costos Figura 8. Costos fijos Iniciales.

35

Productos y Costos Al igual que los ingresos, los costos podrán sufrir incrementos anuales, para incluir los incrementos anuales en costos fijos, están las celdas correspondientes a la Figura 9 que se presenta a continuación: Figura 9. Tabla de entrada para incrementos de Costos fijos.

36

Productos y Costos Supongamos que los costos fijos tienen un incremento similar al de los precios fijados para la venta de los productos, es decir del 35 % el segundo año, 28 % el tercero y 20 % cada uno de los año que siguen. El cuadro que incluye lo incrementos de costos fijos anuales, quedará como se muestra en la Figura 10. Figura 10. Incrementos de Costos fijos.

37

Productos y Costos Una vez estimados los costos fijos, vendrá la estimación de costos variables, los costos variables, son aquellos desembolsos de dinero, necesarios para producir un bien u ofertar un servicio y que dependerán en forma directa de la cantidad de bienes o de servicios a ser vendidos. Incluyen elementos tales como materia prima, mano de obra directa y mano de obra indirecta, vendrían a ser los materiales y la fuerza de trabajo necesaria para originar un producto o un servicio. Para dar un ejemplo, se puede hablar del costo de las horas o de los minutos que un obrero utilice para completar el proceso de ensamblar determinado bien. Otro costo variable sería el de los materiales que el bien contiene así como el del empaque en el cuál esté envuelto.

38

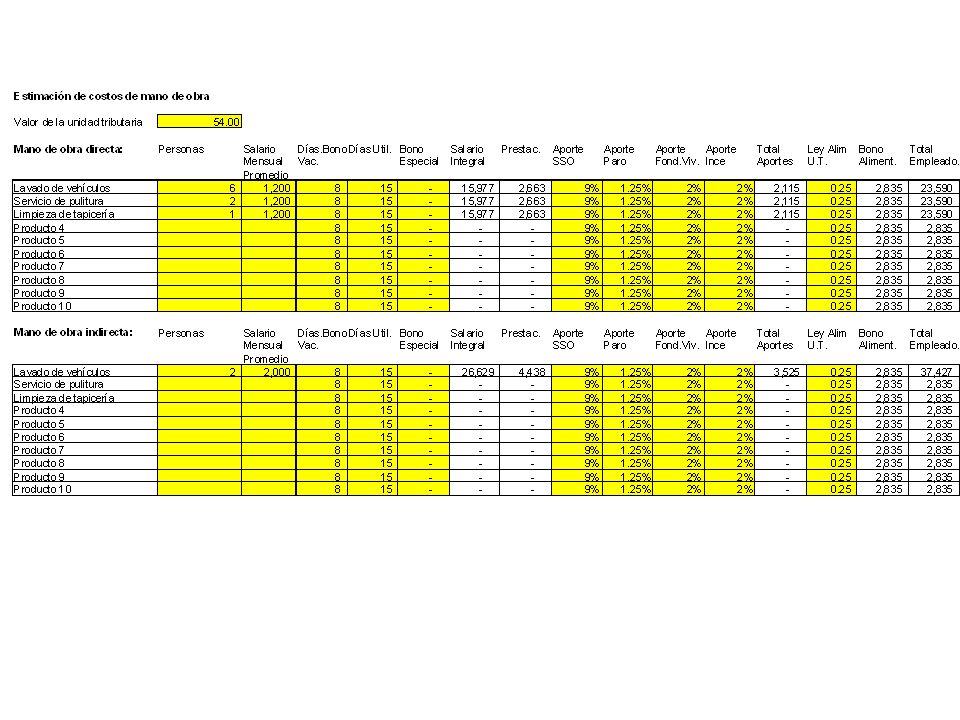

Productos y Costos Los primeros costos variables que el modelo evalúa son los referentes a mano de obra directa y mano de obra indirecta, la mano de obra directa es aquella asociada con el trabajo de los obreros u operarios que participan en el proceso productivo, la mano de obra indirecta equivale al costo de los supervisores y el personal de vigilancia que si bien no participan en el proceso productivo, de alguna forma están vinculados con este. Para realizar la estimación del costo de la mano de obra, se coloca primero el valor de la unidad tributaria, dicho valor afecta el costo de la mano de obra.

39

Productos y Costos La Figura 11, nos enseña el cuadro en donde se incluye el valor de la unidad tributaria, el número de operarios, los salarios mensuales promedio y los elementos que afectan los costos laborales, tales como, los días de bono vacacional, días de utilidades, bonos especiales, aportes al Seguro Social Obligatorio, aportes al fondo de paro forzoso, fondo de vivienda, INCE y ley de alimentación (cestatickets). Con estos elementos, el modelo determinará el costo de la mano de obra, tanto directa como indirecta para el proyecto.

. Con estos elementos, el modelo determinará el costo de la mano de obra, tanto directa como indirecta para el proyecto.")

40

Productos y Costos Figura 11. Tabla de entrada para costos de mano de obra

41

Productos y Costos Supongamos ahora que la unidad tributaria tiene un valor de Bs. 54, los sueldos promedio son de Bs por operario en mano de obra directa y de en mano de obra indirecta y que se necesitan 10 obreros para detergentes, 6 para limpiavidrios y 9 para desinfectantes, así como dos personas en mano de obra indirecta en detergentes y desinfectantes y una en limpiavidrios. En la Figura 12, observamos los resultados correspondientes a los costos totales por empleado con base en la información suministrada.

42

Productos y Costos Figura 12. Costos de mano de obra

43

Productos y Costos El ingreso al modelo de los costos de mano de obra, nos conduce a la estimación de los costos variables, para finalizar la determinación de costos variables, es necesario, estimar los costos de la materia prima y los demás costos variables, supongamos que el costo de materia prima des de Bs. 3 para detergentes, 4 para limpiavidrios y 3,25 para desinfectantes y en otros costos colocamos el valor de cada galón, es decir, Bs. 4 en todos los casos, la Figura 13 nos muestra la hoja de entrada para estos costos y la Figura 14, presenta lo valores resultantes

44

Productos y Costos Figura 13. Tabla de entrada para Costos Variables Iniciales.

45

Productos y Costos Figura 14. Costos Variables Iniciales.

46

Productos y Costos El cuadro colocado en la hoja referente a costos, viene a ser el que representa a los incrementos de los costos variables. Y se muestra en la Figura 15. Figura 15. Tabla de entrada para el incremento de Costos Variables.

47

Productos y Costos Supongamos que los costos variables tienen un incremento similar al de los precios fijados para la venta de los productos, es decir del 35 % el segundo año, 28 % el tercero y 20 % cada uno de los año que siguen. El cuadro que incluye lo incrementos de costos variables anuales, quedará como se muestra en la Figura 16.

48

Productos y Costos Figura 16. Incremento de Costos Variables.

49

Gastos

50

Gastos La segunda hoja que debe llenarse es la contenida en la pestaña “Gastos”, esta pestaña corresponde a los gastos en que necesitará incurrir la empresa para dar lugar a sus operaciones. Los gastos vienen a ser todos los desembolsos necesarios para mercadear y administrar la operación de una empresa, además de todos aquellos egresos necesarios para que la empresa funcione, pero no relacionados con la producción de bienes o de servicios, estos gastos también se denominan gastos generales.

51

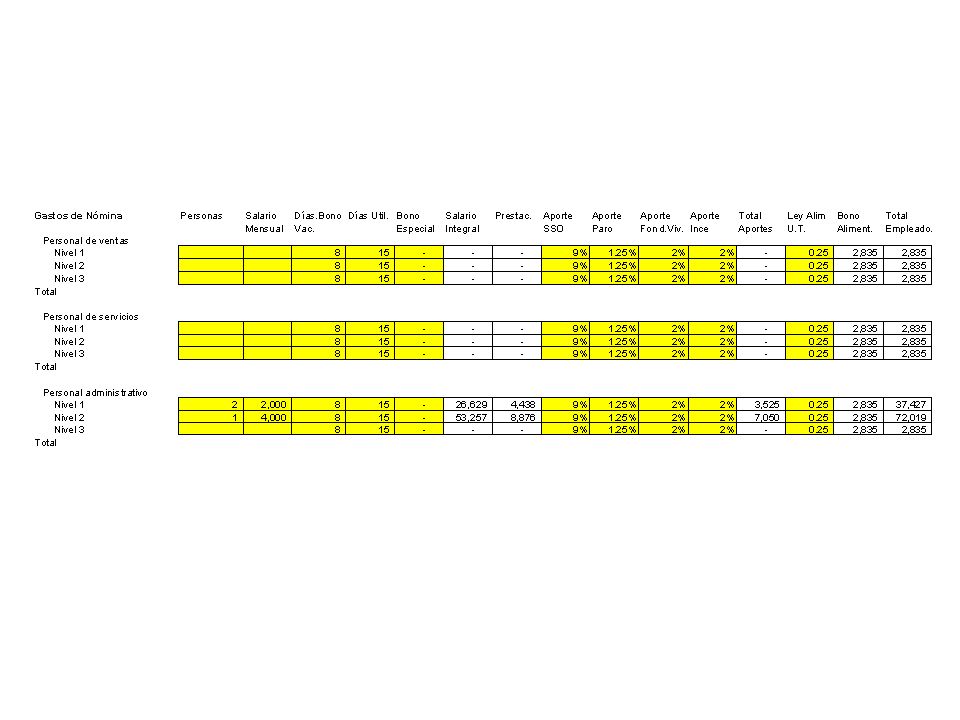

Gastos El primer contenido de esta hoja referente a los gatos es el de los gastos que corresponden al personal de la empresa, dividiendo a este en personal de ventas, personal de servicios y personal administrativo. Es decir, la nómina o la plantilla de la empresa.

52

Gastos La Figura 17, nos enseña el cuadro en donde se incluyen, el número de empleados, de ventas, servicios y administración, los salarios mensuales promedio para tres categorías en cada caso y los elementos que afectan los costos laborales, tales como, los días de bono vacacional, días de utilidades, bonos especiales, aportes al Seguro Social Obligatorio, aportes al fondo de paro forzoso, fondo de vivienda, INCE y ley de alimentación (cestatickets). Con estos elementos, el modelo determinará los gastos de nómina del proyecto.

. Con estos elementos, el modelo determinará los gastos de nómina del proyecto.")

53

Gastos Figura 17. Tabla de entrada para gastos de nómina.

54

Gastos Supongamos que en el caso de esta empresa, se requiere de un vendedor nivel 1 con un sueldo de Bs y uno nivel 2 con un salario de Bs , dos operarios de servicios generales con salarios de Bs , una secretaria con sueldo mensual de Bs , dos asistentes administrativos con sueldos de Bs y un gerente general con sueldo de Bs Es importante notar que si uno o varios dueños de la empresa se van a desempeñar dentro de esta, se recomienda que su sueldo se incluya en las estimaciones, de no hacerse esto, se corre el riesgo de subestimar gastos al ignorar que la labor de los socios tiene un valor que podría verse también como el costo de oportunidad, es decir, lo que estarían ganando en posibles empleos en otras empresas o instituciones.

55

Gastos La Figura 18, plasma lo resultados del cálculo de la nómina de gasto de la empresa, enseñando así los totales referentes a cada categoría de profesionales. Figura 18. Tabla de entrada para gastos de nómina.

56

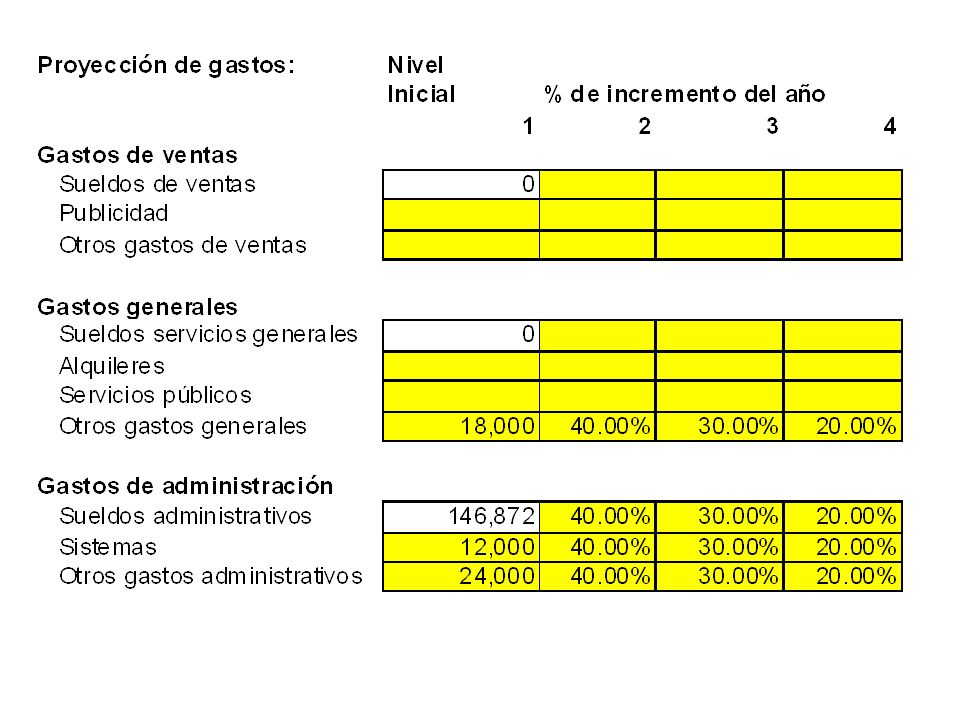

Gastos La siguiente entrada del modelo corresponde a los gastos proyectados, distintos a los desembolsos de nómina así, como los incrementos anuales tanto de los gastos de nómina como de los demás gastos. Los gastos distintos a la nómina incluyen: publicidad, gastos de ventas (viáticos a vendedores), Alquileres (de espacios no destinados a la producción), servicios públicos (luz, agua, teléfonos), otros gastos generales (materiales de limpieza, reparaciones, vigilancia, etc.), sistemas y otros gastos administrativos (servicios de contabilidad, papelería, etc.). Estas entradas se muestran en la Figura 19.

, Alquileres (de espacios no destinados a la producción), servicios públicos (luz, agua, teléfonos), otros gastos generales (materiales de limpieza, reparaciones, vigilancia, etc.), sistemas y otros gastos administrativos (servicios de contabilidad, papelería, etc.). Estas entradas se muestran en la Figura 19.")

57

Gastos Figura 19. Tabla de entrada para Proyección de gastos.

58

Gastos Supongamos que la empresa tiene otros gastos de ventas de Bs al año, paga Bs de alquiler mensual por el espacio destinado a la administración, así como Bs en servicios públicos y en servicios generales. La empresa adicionalmente incurre en gastos por conceptos de sistemas por Bs al mes en otros gastos administrativo por Bs mensuales. Además, los gastos, tienen un incremento similar al de los precios fijados para la venta de los productos, es decir del 35 % el segundo año, 28 % el tercero y 20 % cada uno de los año que siguen. El cuadro que incluye lo incrementos de gastos anuales, quedará como se muestra en la Figura 20.

59

Gastos Figura 20. Proyección de gastos.

60

Inversion inicial

61

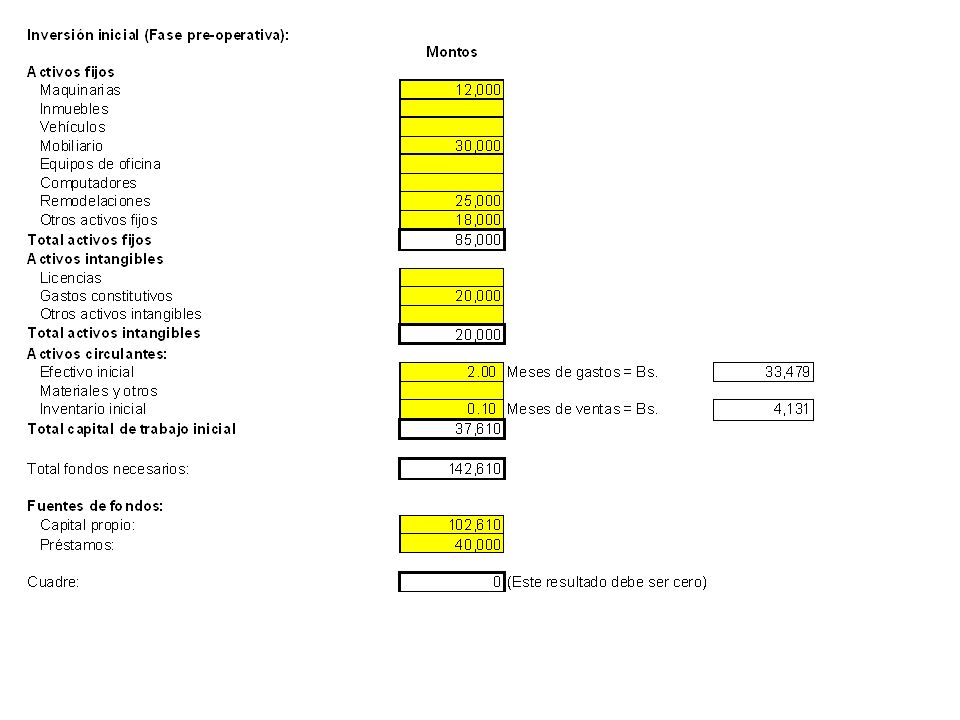

Inversión Inicial La tercera hoja que debe llenarse es la contenida en la pestaña “Inversión Inicial”, esta pestaña corresponde a todos los desembolsos necesarios en la etapa pre-operativa del proyecto a evaluarse, es decir, todos los desembolsos necesarios para que la empresa comience a operar e incluye a los activos fijos, es decir, todos aquellos bienes necesarios para poder operar, los activos intangibles, por ejemplo, los gastos de constitución, licencias etc. Los activos circulantes, es decir, todas las materias primas o productos que la empresa va a dedicarse a vender.

62

Inversión Inicial Además, la hoja de inversión inicial incluye la composición de la inversión que la empresa necesitará para arrancar, en palabras sencillas, cuánto dinero saldrá de los bolsillos de sus accionistas o el Capital propio y cuánto dinero vendrá de otras fuentes de financiamiento, o de préstamos. El total de fondos provenientes de capital propio y de otras fuentes de financiamiento deberá ser idéntico al valor de los bienes necesarios para que la actividad arranque. Los datos necesarios para estas entradas, son los que se muestran en la Figura 21:

63

Inversión Inicial Figura 21. Datos de entrada para la Inversión inicial

64

Inversión Inicial Supongamos ahora que para la actividad que se comienza, se requiere de una inversión de Bs en maquinarias, Bs en mobiliario, Bs en equipos de oficina, computadoras por Bs e incurrir en remodelaciones por Bs Los gastos constitutivos de la empresa y registros en sanidad son de Bs Y además, usted supone que los primeros tres meses son algo flojo, por tanto, guarda en efectivo el equivalente a tres meses de gastos. Usted además considera que debe almacenar un par de meses de materia prima antes de comenzar a operar. Sobre la inversión inicial, usted posee Bs y el resto será financiado. El resultado de estas entradas puede ser visto en la Figura 22:

65

Inversión Inicial Figura 22. Inversión inicial

66

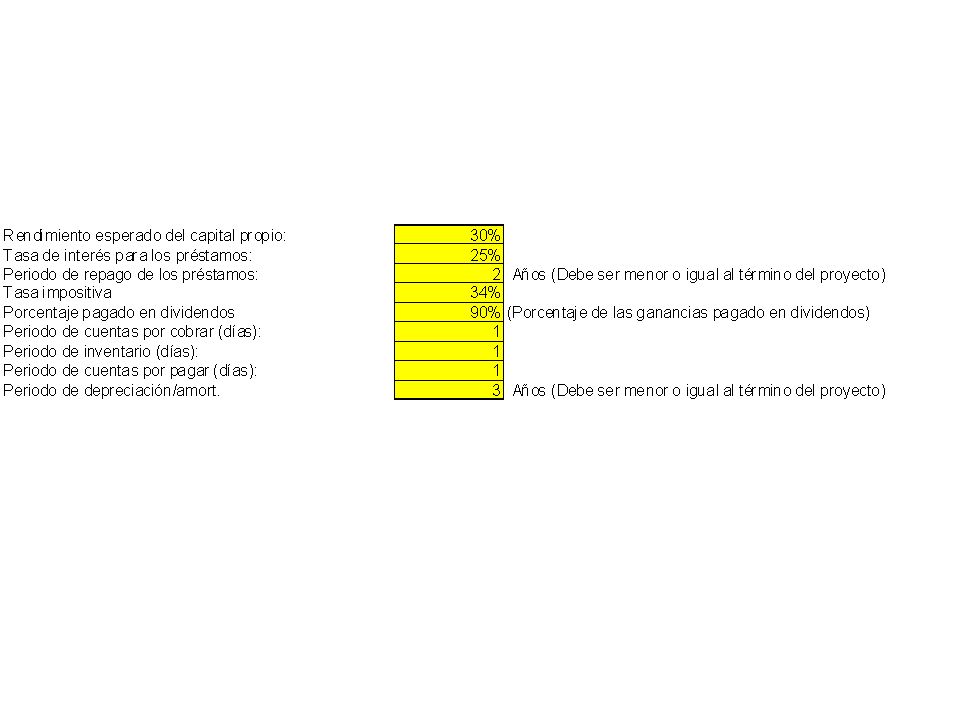

Inversión Inicial Finalmente, para completar las entradas, son necesarios alguno datos de singular importancia, como por ejemplo el rendimiento del capital invertido (para cuyo dato se recomienda un valor que incluya inflación, riesgo y por supuesto el beneficio para el inversionista), el tasa de intereses aplicada a los préstamos, el periodo de repago de dichos préstamos, la tasa de impuestos sobre la renta, así como la política de dividendos, de depreciación, de inventarios y de cuentas por pagar. Igualmente el usuario debe incluir el número de días en que estima cobrar sus cuentas. En la Figura 23 se muestra el cuadro de entrada de dichos datos.

, el tasa de intereses aplicada a los préstamos, el periodo de repago de dichos préstamos, la tasa de impuestos sobre la renta, así como la política de dividendos, de depreciación, de inventarios y de cuentas por pagar. Igualmente el usuario debe incluir el número de días en que estima cobrar sus cuentas. En la Figura 23 se muestra el cuadro de entrada de dichos datos.")

67

Inversión Inicial Figura 23. Tabla de contenidos para los parámetros finales de evaluación

68

Inversión Inicial Supongamos que como inversionistas deseamos obtener al menos un 45 % de rendimiento sobre capital propio, que pagamos un 30 % anual por los préstamos con un periodo de repago de tres años, la tasa impositiva que nos corresponde es del 34 %, pagaremos el 80 % de nuestros beneficios en dividendos, cobraremos en 15 días, mantendremos 30 días de inventarios, pagaremos en 15 días y depreciaremos la inversión en cinco años. La Figura 24, nos muestra el resultado de esta tabla.

69

Inversión Inicial Figura 24. Parámetros finales de evaluación

70

Contenido de hojas de resultados

71

Contenidos de hojas de resultadoss

Una vez colocadas las estimaciones del proyecto en las hojas de datos, se obtienen las hojas de resultados, que contienen tanto los estados financieros futuros de la empresa como algunas mediciones e indicadores de los años que están por venir.

72

Ganancias y perdidas

73

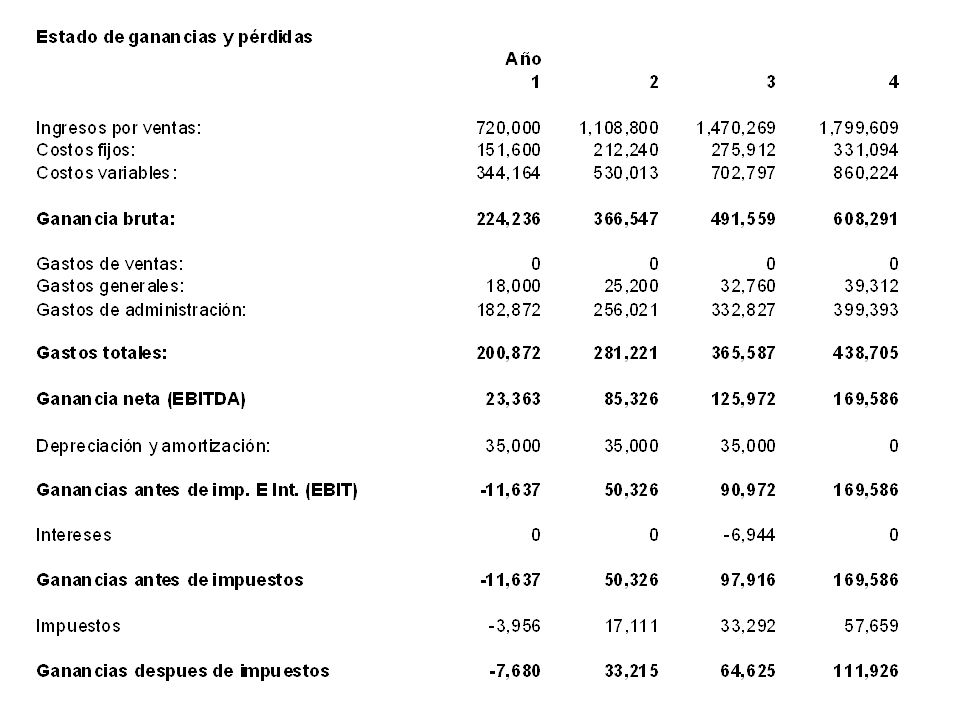

Ganancias y Pérdidas Esta primera pestaña, “Ganancias y Pérdidas” nos muestra el estado de ganancias y pérdidas de la empresa, es decir, los ingresos y egresos ocurridos durante cada uno de los años proyectados, vemos en estos estados financieros, los ingresos por ventas, productos de la venta de bienes y de servicios a estos ingresos se les restan los costos fijos y los costos variables, obteniéndose la ganancia bruta. La ganancia bruta representa el beneficio que tiene la empresa producto de su operación fundamental y nos da un idea de que tan interesante es el margen resultante de producir y vender o de comprar y vender.

74

Ganancias y Pérdidas A continuación, se observa en los estados financieros, la totalidad de los gastos, estos divididos en gastos de ventas, es decir, los correspondientes a conseguir que los clientes compren nuestros productos o servicios, gastos generales que vienen a representar los gastos necesarios para operar el negocio y gastos administrativos, renglón que indica todo lo relativo a estipendios relacionados con la gestión del negocio en marcha.

75

Ganancias y Pérdidas De sustraer la totalidad de los gastos a la ganancia bruta, se obtiene la ganancia neta o ganancia antes de depreciación y amortización (EBITDA), del inglés Earnings Before Interest, Taxes, Depreciation and Amortization. Este total nos muestra la ganancia después de gastos y de hecho refleja que tanto beneficio queda luego de los gastos, si se pasa de una ganancia bruta aceptable a una ganancia neta muy baja, esto podría ser indicador de un manejo ineficiente o de demasiados gastos de ventas, generales o administrativos.

, del inglés Earnings Before Interest, Taxes, Depreciation and Amortization. Este total nos muestra la ganancia después de gastos y de hecho refleja que tanto beneficio queda luego de los gastos, si se pasa de una ganancia bruta aceptable a una ganancia neta muy baja, esto podría ser indicador de un manejo ineficiente o de demasiados gastos de ventas, generales o administrativos.")

76

Ganancias y Pérdidas A la ganancia neta o ganancia antes de depreciación y amortización (EBITDA), se le resta la depreciación y amortización de cada ejercicio y se obtienen la Ganancia Antes de Impuestos e Intereses en Inglés EBIT (Earnings Before Interest and Taxes). Es posible que de EBITDA significativo se pase a un EBIT bajo, eso podría significar una inversión inicial, demasiado cuantiosa para las dimensiones del negocio.

, se le resta la depreciación y amortización de cada ejercicio y se obtienen la Ganancia Antes de Impuestos e Intereses en Inglés EBIT (Earnings Before Interest and Taxes). Es posible que de EBITDA significativo se pase a un EBIT bajo, eso podría significar una inversión inicial, demasiado cuantiosa para las dimensiones del negocio.")

77

Ganancias y Pérdidas Al EBIT se le restan los intereses pagados por la empresa para así obtener el nivel de ganancias antes de impuestos, si los intereses son demasiado cuantiosos y reducen en demasía al EBIT, esto podría indicarnos que la estructura financiera de la empresa podría estarla colocando en niveles de endeudamiento demasiado altos restándole esto rentabilidad a la operación.

78

Ganancias y Pérdidas Finalmente, a las ganancias antes de impuestos se le restan los impuestos sobre la renta, para obtener la porción final de beneficio que quedará en manos de los propietarios luego de incurrir en todos los desembolsos necesarios para producir, operar, financiar y estar al día con el fisco, es probable que comparado con los niveles de ventas, el valor de la ganancia después de impuestos pueda ser bastante bajo, sin embargo, es importante considerar que es el monto que finalmente representará un beneficio para el empresario y en definitivamente esta será la cifra a considerar y analizar. En la Figura 25, se observan los estado de ganancias y pérdidas proyectados, provenientes de la pestaña “Ganancias y Pérdidas”.

79

Ganancias y Pérdidas Figura 25. Estado de ganancias y pérdidas

80

Balance general

81

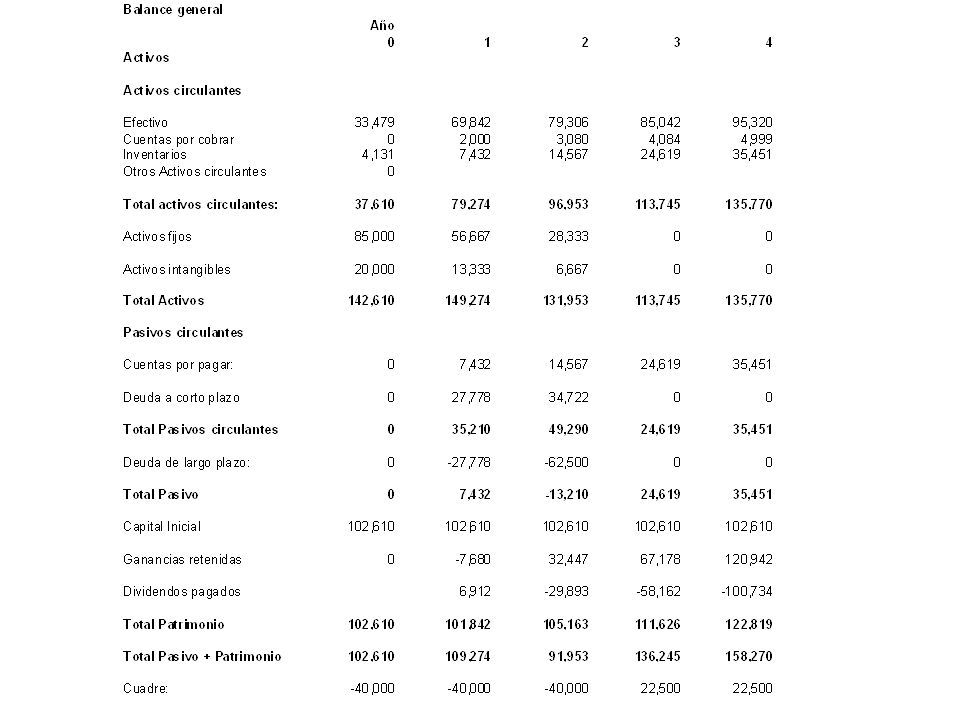

Balance General La pestaña “Balance General”, contiene los balances generales proyectados para los años que están por venir. Cuando se habla del balance general, se habla de todo aquello que la empresa tiene y debe, así como lo que efectivamente pertenece a los accionistas o propietarios. En principio, se presentan los activos, es decir todo lo poseído por la empresa y se ordena mostrando primero los activos circulantes, es decir, los destinados a mantener el ciclo de operaciones de la empresa.

82

Balance General El activo circulante incluye el efectivo (caja y bancos), cuentas por cobrar e inventarios. Luego se muestran los activos fijos, es decir, la infraestructura productiva de la empresa, su mobiliario y equipos. Luego están los activos intangibles, es decir, el valor amortizado de lo que se invirtió originalmente en licencias y gastos constitutivos. La suma de todo estos activos, representa el activo total de la empresa.

, cuentas por cobrar e inventarios. Luego se muestran los activos fijos, es decir, la infraestructura productiva de la empresa, su mobiliario y equipos. Luego están los activos intangibles, es decir, el valor amortizado de lo que se invirtió originalmente en licencias y gastos constitutivos. La suma de todo estos activos, representa el activo total de la empresa.")

83

Balance General Luego del activo, la pestaña nos muestra los pasivos de la empresa, los pasivos son todas aquellas obligaciones y deudas que la empresa tiene, en principio se muestran los pasivos circulantes, es decir, las obligaciones que deben ser pagadas en un año o en menos tiempo e incluyen los renglones de cuentas por pagar y deuda bancaria a corto plazo. Luego se presenta el pasivo a largo plazo, es decir la deuda a ser cancelada en un periodo superior a un año. Finalmente la hoja de cálculo nos presenta el patrimonio de la empresa o la porción de la empresa que de hecho pertenece a sus dueños, esta porción incluye el aporte inicial de capital, más las ganancias retenidas, menos los dividendos pagados a los accionistas.

84

Balance General La suma de pasivos más patrimonio debe ser igual al total de activos, de ser distintos lo totales, lo más probable es que no se haya revisado en la hoja de “Inversión Inicial”, y que las fuentes de fondos de esa hoja, no correspondan con el Total de fondos necesarios. El balance general indica al analista lo niveles de liquidez y endeudamiento que se proyectan para la empresa, si la empresa está demasiado endeudada o posee una liquidez baja, es decir un nivel bajo de efectivo, cuentas por cobrar e inventarios, el riesgo es bastante alto y no será bien vista por quienes analicen el proyecto. En la Figura 26 podemos observar el contenido de la pestaña “Balance General”

85

Figura 26. Balance General

86

Flujo de efectivo

87

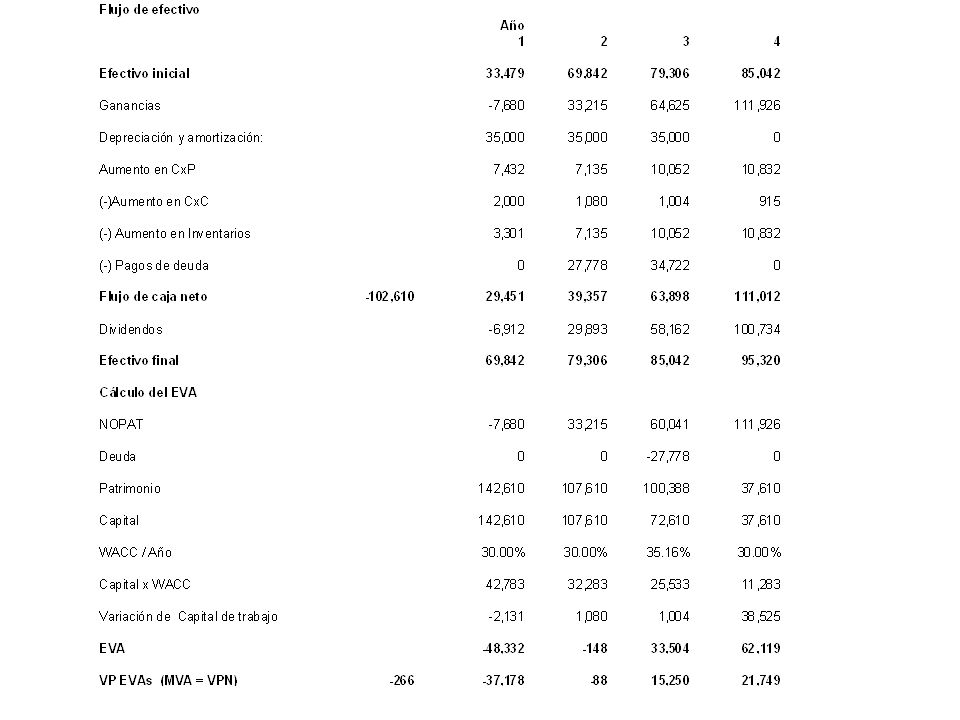

Flujo de Efectivo En la evaluación financiera de un proyecto, el flujo de efectivo, representado en la pestaña “Flujo de Efectivo” tiene una singular importancia pues nos muestra los fondos que entrarán y que saldrán de las operaciones de la empresa, en finanzas lo que efectivamente se evalúa es el flujo de efectivo.

88

Flujo de Efectivo Se consideran entradas de efectivo, las ganancias después de impuestos, la depreciación y amortización (pues si bien representan un gasto, no significan para la empresa desembolso alguno, al haber sido restadas en el estado de ganancias y pérdidas, pueden volverse a sumar en el flujo de efectivo. Otra fuente de efectivo es el aumento en cuentas por pagar que representa una transferencia de dinero de los proveedores a la empresa.

89

Flujo de Efectivo Las salidas de efectivo incluyen los aumentos en cuentas por cobrar, aumentos de inventarios y pagos de deuda, los tres significan para la empresa desembolsos de dinero en términos reales pues disminuyen el saldo del dinero en la caja de la empresa.

90

Flujo de Efectivo Adicionalmente la pestaña “Flujo de Efectivo” determina el EVA o Valor Económico Agregado que la empresa es capaz de generar. EVA es una metodología de determinación de generación de valor, creada por la firma consultora Bear Stearns, mediante este método una empresa genera valor siempre y cuando su ganancia neta después de impuestos, pero sin intereses, supera al producto del costo del capital de la empresa (WACC o Weighted Average Cost of Capital) por el capital aportado por accionistas y acreedores. El valor presente de los EVA generados por el proyecto, descontados a la tasa equivalente al costo de capital, es equivalente al valor presente neto o al valor actual neto del proyecto. En la Figura 27, se observa el flujo de caja y la determinación del EVA de la empresa

por el capital aportado por accionistas y acreedores. El valor presente de los EVA generados por el proyecto, descontados a la tasa equivalente al costo de capital, es equivalente al valor presente neto o al valor actual neto del proyecto. En la Figura 27, se observa el flujo de caja y la determinación del EVA de la empresa.")

91

Figura 27. Flujo de efectivo

92

mediciones

93

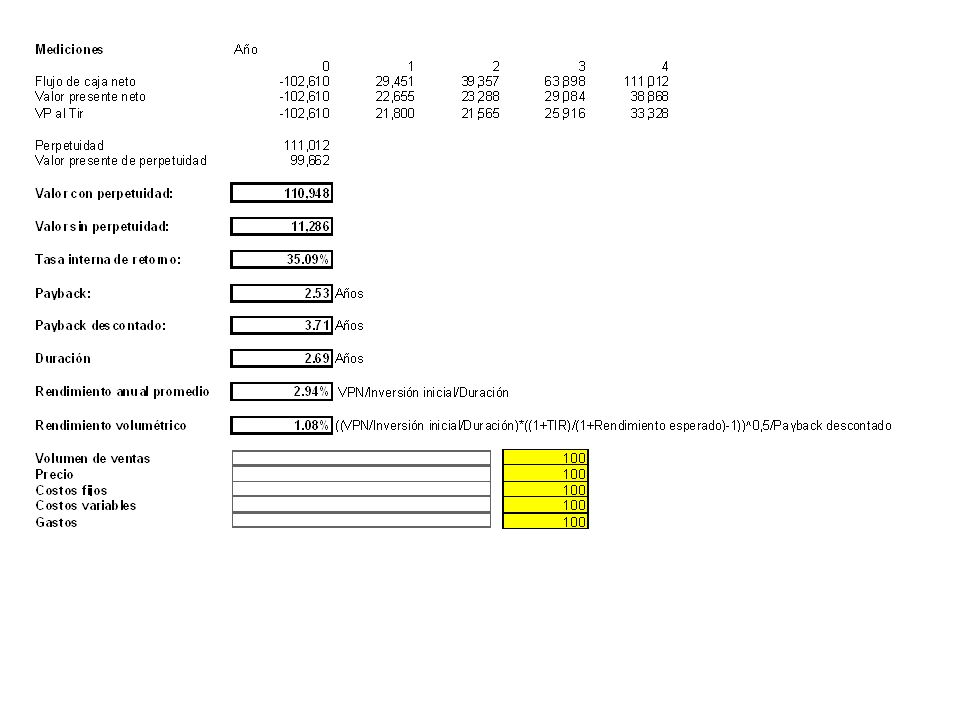

Mediciones La pestaña “Mediciones” tiene suma importancia pues nos muestra los resultados del proyecto y sus mediciones, en esta pestaña, podemos observar las siguientes mediciones:

94

Mediciones Valor con perpetuidad, este valor representa la cantidad de dinero que el proyecto aporta como beneficio a los accionistas en términos de dinero anual, considerando que al término del proyecto, la empresa continuará funcionando de manera indefinida. Es decir, el método del valor presente neto, convierte todos los flujos de caja futuros que el proyecto generará en dinero de hoy.

95

Mediciones Valor sin perpetuidad, este valor representa la cantidad de dinero que el proyecto aporta como beneficio a los accionistas en términos de dinero anual, considerando que al término del proyecto, la empresa es inmediatamente cerrada, sin obtenerse un bolívar más a partir de ese momento.

96

Mediciones Tasa interna de retorno, la tasa interna de retorno viene a ser la tasa de rendimiento a la cual debemos descontar las cantidades de dinero que el proyecto generará en el futuro para que el valor de dichas cantidades, equivalga a la inversión inicial de capital, viene a ser el rendimiento efectivo del proyecto.

97

Mediciones Payback o periodo de retorno de la inversión, este periodo equivale al número de años necesarios para que la suma de los flujos de caja recaudados por los accionistas, alcance al monto invertido por los propietarios del proyecto. Payback descontado, este periodo equivale al número de años necesarios para que la suma de los flujos de caja recaudados por los accionistas, alcance, en términos de valor actual descontado a la tasa de rendimiento requerida por lo accionistas de la empresa, al monto invertido por los propietarios del proyecto.

98

Mediciones Rendimiento anual promedio, esta variable equivale a dividir el valor presente neto de la inversión, entre la inversión inicial y luego entre la duración del proyecto, equivaliendo esta al plazo promedio de los flujos de efectivo generados por el proyecto. Rendimiento volumétrico, esta medición representa un índice que abarca la combinación de la tasa interna de retorno, el rendimiento anual promedio y el payback descontado. En la Figura 28, se observan los resultados generados en la pestaña “Mediciones”

99

Mediciones Figura 28. Mediciones

100

Mediciones Figura 29. Herramientas de análisis

Adicionalmente, la pestaña “Mediciones” contiene herramientas que permiten efectuar en forma gráfica un análisis análisis de sensibilidad y de escenarios a la evaluación, estas herramientas aparecen en el modelo tal y como se muestra en la Figura 29. Figura 29. Herramientas de análisis

101

Mediciones Estas herramientas permite efectuar análisis de sensibilidad y análisis de escenarios que a su vez afectan a todas las demás mediciones del modelo. En la Figura 30, se observa el planteamiento de un escenario en donde se varían los cinco parámetros contenidos en la Figura 29. Es importante notar que este análisis de escenario causa que se modifiquen variables en la totalidad de las pestañas de resultados, modificándose así datos del balance general, estado de ganancias y pérdidas, del flujo de caja y por supuesto de la hoja de mediciones, en palabras sencillas, esta herramienta no permite averiguar el efecto de algunos cambios en niveles de ventas, precios, costos y gastos, sobre los resultados proyectados.

102

Mediciones Figura 30. Ejemplo de análisis de escenario.

103

indicadores

104

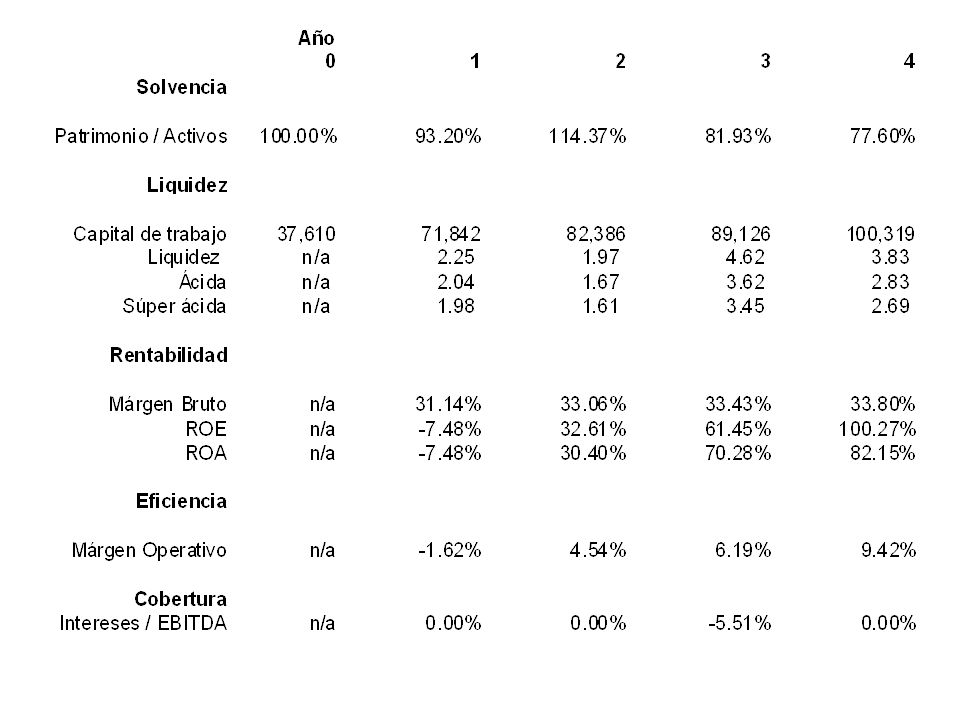

Indicadores La pestaña “Indicadores” muestra una serie de ratios financieros, de distintas categorías, todos de mucha utilidad a la hora de analizar financieramente a una empresa. Se evalúan las condiciones futuras de la empresa utilizando cinco categorías de indicadores, a saber:

105

Indicadores Solvencia: Patrimonio / Activos:

Este índice no permite evaluar la porción del activo total que efectivamente pertenece a los propietarios de la empresa en cada uno de los ejercicios proyectados, de alguna forma el que los propietarios de una empresa posean una porción importante del total de activos de esta, implica un grado relevante de compromiso de los accionistas con la empresa.

106

Indicadores Liquidez: Capital de trabajo:

Es el fondo de maniobra de la empresa, es decir, la diferencia entre el total de activos circulantes y pasivos circulantes de la empresa o el dinero que le permite a la empresa hacer frente a sus obligaciones de corto plazo. El indicador de liquidez, se obtiene al dividir los activos circulantes entre los pasivos circulantes y equivale a la capacidad de pago de la empresa en el corto plazo.

107

Indicadores Liquidez: Prueba ácida: Prueba súper ácida.

La prueba ácida es la resultante de dividir la suma de efectivo y cuentas por cobrar de la empresa entre el total de pasivos circulantes y es una prueba un poco más drástica que el índice de liquidez. Prueba súper ácida. La prueba súper ácida resulta de dividir el efectivo de la empresa entre el total de pasivos circulantes de esta y es la prueba de liquidez más severa del modelo.

108

Indicadores Rentabilidad:

La rentabilidad es indicadora de la capacidad de supervivencia que una empresa pueda tener pues si una empresa no es capaz de generar rentabilidad, su viabilidad estará severamente amenazada. Margen bruto: Resulta de dividir la ganancia bruta entre las ventas totales de la empresa e indica el porcentaje de beneficios que genera el negocio principal de la empresa.

109

Indicadores Rentabilidad:

ROE (Returno on Equity) o Retorno sobre patrimonio: Este indicador nos muestra el nivel de rentabilidad de la empresa frente al monto del patrimonio de los accionistas en esta, es el equivalente a decir cuánto rinde cada bolívar invertido por los propietarios en la empresa. ROA (Rerturn on Assets) o Retorno sobre activos: El retorno sobre activos, nos indica el rendimiento de cada bolívar que la empresa maneja, independientemente de si el bolívar proviene del bolsillo de los accionistas o del financiamiento de los acreedores.

o Retorno sobre patrimonio: Este indicador nos muestra el nivel de rentabilidad de la empresa frente al monto del patrimonio de los accionistas en esta, es el equivalente a decir cuánto rinde cada bolívar invertido por los propietarios en la empresa. ROA (Rerturn on Assets) o Retorno sobre activos: El retorno sobre activos, nos indica el rendimiento de cada bolívar que la empresa maneja, independientemente de si el bolívar proviene del bolsillo de los accionistas o del financiamiento de los acreedores.")

110

Indicadores Eficiencia: Margen operativo:

Este margen muestra el porcentaje del ingreso total de la empresa, que aún queda como beneficio luego de restar al ingreso total, los costos, los gastos y la depreciación. De alguna forma representa qué tan eficiente es la empresa en cuánto a sus gastos o que tanto queda de la ganancia bruta, luego de restar gastos y depreciación.

111

Indicadores Cobertura: Intereses / EBITDA:

Mediante este último índice, se puede observar cuál es el porcentaje del beneficio antes de impuestos, intereses, depreciación y amortización que deberá ser utilizado para el pago de intereses a los acreedores, mientras más bajo sea este índice, en mejor condición estará la empresa para hacer frente a sus obligaciones.

112

Indicadores Figura 31. Indicadores Financieros

113

Grafico

114

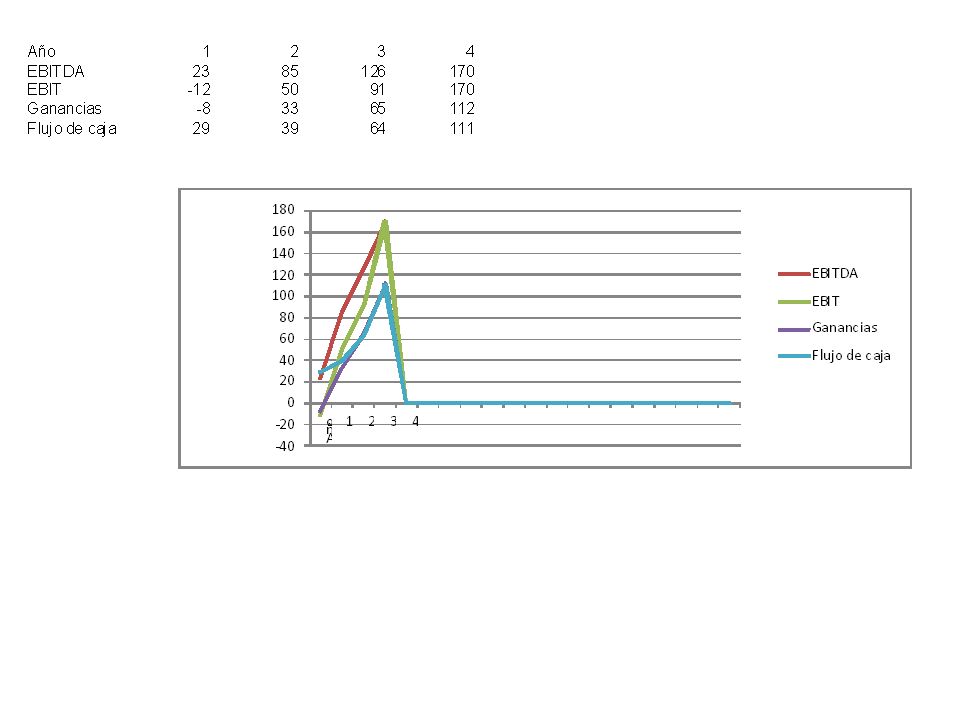

Gráfico La última de las pestañas nos muestra el comportamiento de los indicadores de las cifras de EBITDA, EBIT, Ganancias y Flujo de caja del proyecto, durante todo el periodo de su vigencia. En la Figura 32, se observan estos resultados.

115

Gráfico Figura 32. Gráfico de resultados

116

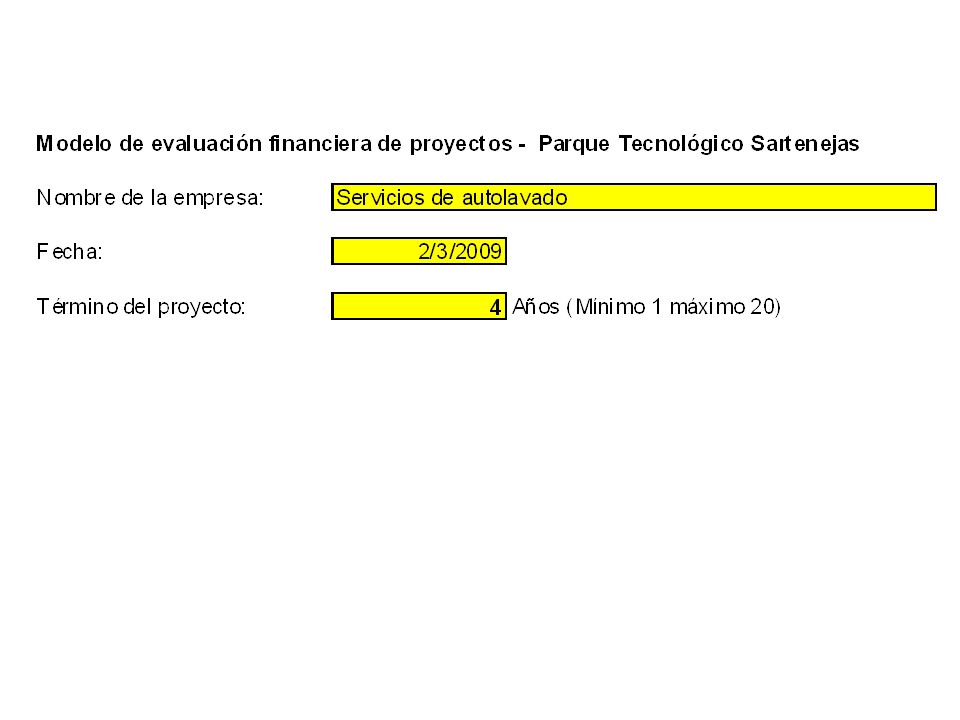

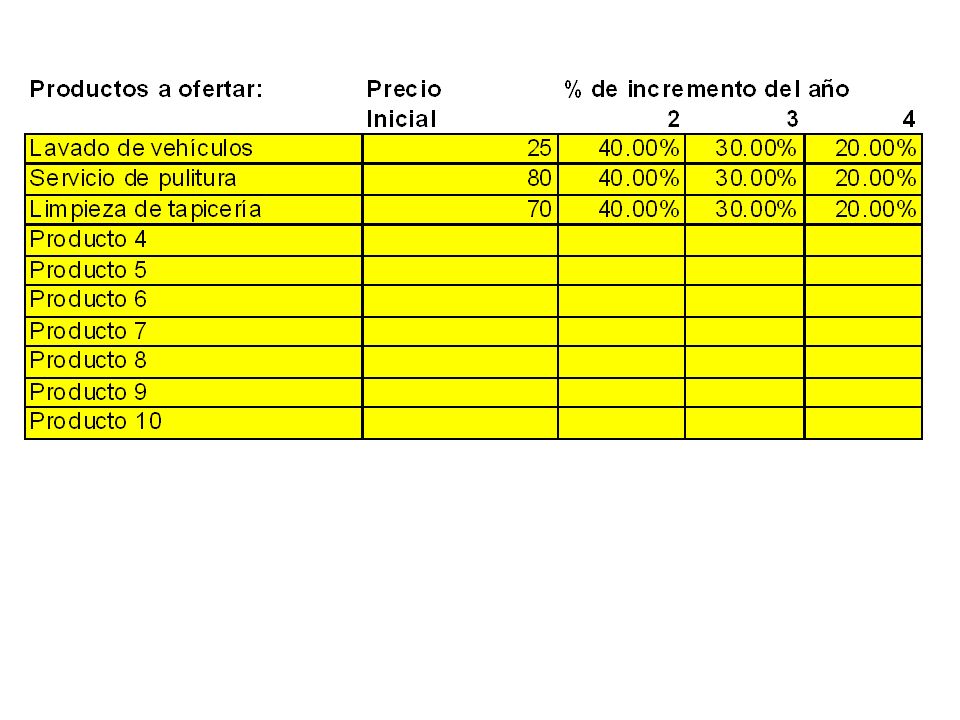

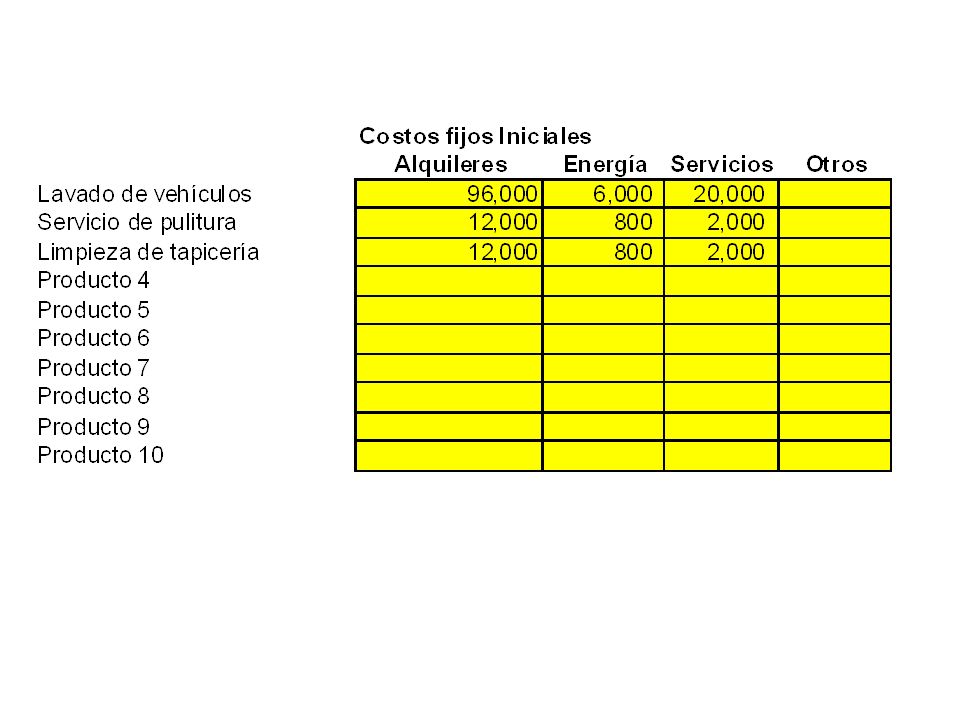

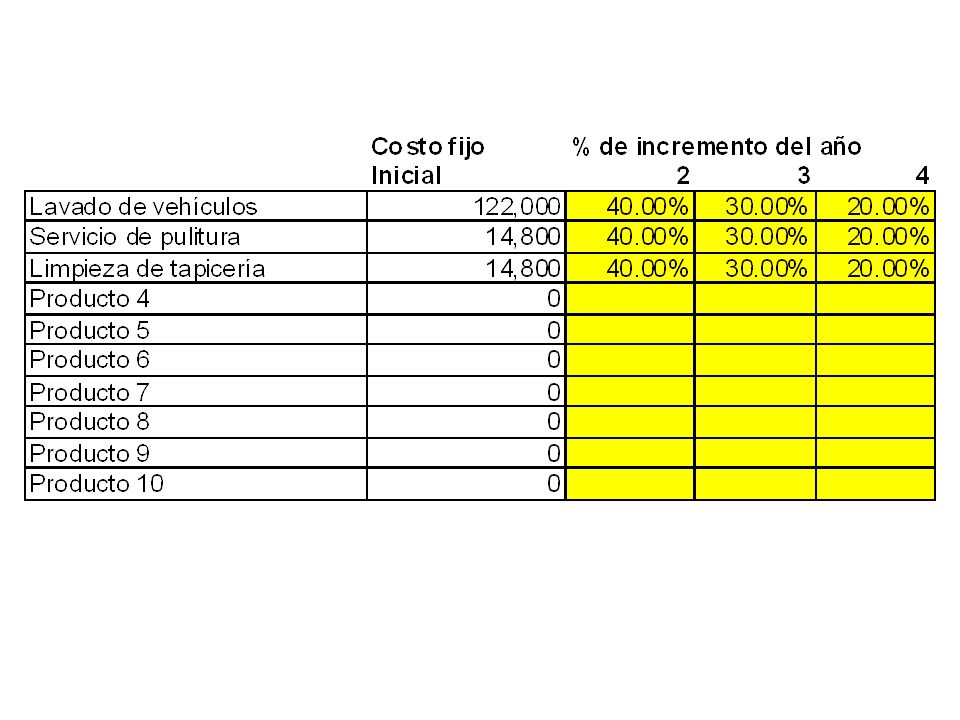

Servicio de autolavado

Anexo 1 Servicio de autolavado

117

Servicio de autolavado

120

Consideraciones: 300 días hábiles, 50 lavados por día, 10 pulituras y 5 tapicerías, 10 % de incremento el primer año, y 2 % los años siguientes.

Presentaciones similares