Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Gestión Pública para Resultados y Presupuesto con base en Resultados

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

2

CONTENIDO GESTIÓN PARA RESULTADOS MARCO LEGAL Y NORMATIVO

PRESUPUESTO BASADO EN RESULTADOS SISTEMA DE EVALUACIÓN DEL DESEMPEÑO METODOLOGÍA DEL MARCO LÓGICO MATRÍZ DE INDICADORES PARA RESULTADOS LA GESTIÓN DE LA EVALUACIÓN

3

Gestión para Resultados

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

4

PRINCIPIOS QUE FUNDAMENTAN LA GPR

5

Componentes del Modelo de Gestión para Resultados en México

Presupuesto basado en Resultados (PbR) Evaluación de Políticas Públicas y Programas Presupuestarios Programa de Mejoramiento de la Gestión Programa Anual de Evaluación (PAE) Mejoramiento de la Gestión del Gasto Planeación Estratégica • Vinculación con PdD y sus programas • Objetivos estratégicos de cada dependencia • Programas presupuestarios • Metodología de Marco Lógico • • Indicadores para resultados • Nueva organización del proceso presupuestario • Asignación con base en evaluación de resultados Convenios de compromiso: • Para resultados • De mejoramiento de la gestión Componentes del Modelo de Gestión para Resultados en México GpR Sistema de Evaluación del Desempeño (SED) Manual del SED, SHCP, 2008 Planeación del Desarrollo

Evaluación de Políticas Públicas y Programas Presupuestarios. Programa de Mejoramiento de la Gestión. Programa Anual de Evaluación (PAE) Mejoramiento de la Gestión del Gasto. Planeación Estratégica • Vinculación con PdD y sus programas • Objetivos estratégicos de cada dependencia • Programas presupuestarios • Metodología de Marco Lógico • • Indicadores para resultados. • Nueva organización del proceso presupuestario. • Asignación con base en evaluación de resultados. Convenios de compromiso: • Para resultados. • De mejoramiento de la gestión. Componentes del Modelo de Gestión para Resultados en México. GpR. Sistema de Evaluación del Desempeño (SED) Manual del SED, SHCP, Planeación del Desarrollo.")

6

RESULTADO = VALOR PÚBLICO

La GpR es un modelo de cultura organizacional, directiva y de desempeño institucional que pone más énfasis en los resultados que en los procedimientos. Aunque también interesa cómo se hacen las cosas, cobra mayor relevancia qué se hace, qué se logra y cuál es su impacto en el bienestar de la población; es decir, la creación de valor público. El Valor se crea a través de transacciones individuales con los ciudadanos, garantizando sus derechos, satisfaciendo sus demandas y prestándoles servicios de calidad.

7

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

MARCO LEGAL Y NORMATIVO ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

8

MARCO LEGAL

9

México: Reforma de Gasto Público.

Art. 134 Constitución Política de los Estados Unidos Mexicanos (DOF, Mayo 7, 2008). Tres momentos relevantes para la instrumentación del PbR en los Gobiernos Locales, de acuerdo al mandato legal. Art Los recursos económicos de que dispongan la Federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales… 1 ) Preparar y administrar recursos para resultados …se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados. Los resultados del ejercicio de dichos recursos… 2 ) Evaluar programas para resultados …serán evaluados por las instancias técnicas que establezcan… …respectivamente, la federación, los estados y el Distrito Federal, con el objeto de propiciar que los recursos económicos… Componentes de la GpR: Marco Institucional. Pág No. 5 del Manual 3 ) Asignar recursos (PRESUPUESTO) …se asignen en los respectivos presupuestos en los términos del párrafo anterior… El manejo de recursos económicos federales por parte de los estados, los municipios,…, se sujetará a las bases de este artículo y a las leyes reglamentarias. La evaluación sobre el ejercicio de dichos recursos se realizará por las instancias técnicas…

. Tres momentos relevantes para la instrumentación del PbR en los Gobiernos Locales, de acuerdo al mandato legal. Art Los recursos económicos de que dispongan la Federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales… 1 ) Preparar y administrar recursos para resultados. …se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados. Los resultados del ejercicio de dichos recursos… 2 ) Evaluar programas para resultados. …serán evaluados por las instancias técnicas que establezcan… …respectivamente, la federación, los estados y el Distrito Federal, con el objeto de propiciar que los recursos económicos… Componentes de la GpR: Marco Institucional. Pág No. 5 del Manual. 3 ) Asignar recursos (PRESUPUESTO) …se asignen en los respectivos presupuestos en los términos del párrafo anterior… El manejo de recursos económicos federales por parte de los estados, los municipios,…, se sujetará a las bases de este artículo y a las leyes reglamentarias. La evaluación sobre el ejercicio de dichos recursos se realizará por las instancias técnicas…")

10

Art. 54 Ley General de Contabilidad Gubernamental (DOF, 2010)

Art La información presupuestaria y programática que forme parte de la Cuenta Pública…deberá incluir los resultados de la evaluación de desempeño de los programas federales, de las entidades federativas, municipales y de las demarcaciones territoriales del DF, respectivamente, así como los vinculados al ejercicio de los recursos federales que les hayan sido transferidos. Para ello, deberán utilizar indicadores que permitan determinar el cumplimiento de las metas y objetivos de cada uno de los programas, así como vincular los mismos con la planeación del desarrollo. Cuarto Transitorio, fracción I.- La federación y las entidades federativas, las entidades y los órganos autónomos….Contar con indicadores para medir los avances físicos-financieros relacionados con los recursos federales,… a más tardar, el 31 de diciembre de 2010. Cuarto Transitorio, fracción III.-….Generar los indicadores de resultados sobre el cumplimiento de sus metas, y publicar información contable, presupuestaria y programática, en sus respectivas páginas de internet… a más tardar, el 31 de diciembre de 2012.

11

Art. 61 LGCG Reforma publicada en el (DOF 2012)

Art Además de la información prevista en las respectivas leyes en materia financiera, fiscal y presupuestaria y la información señalada esta Ley, la Federación, las entidades federativas, los municipios, y en su caso, las demarcaciones territoriales del Distrito Federal, incluirán en sus respectivos presupuestos de egresos u ordenamientos equivalentes, apartados específicos con la información siguiente: II.- Presupuestos de Egresos: … incisos a) - c). En el proceso de integración de la información financiera para la elaboración de los presupuestos se deberán incorporar los resultados que deriven de los procesos de implantación y operación del presupuesto basado en resultados y del sistema de evaluación del desempeño, establecidos en términos del artículo 134 de la Constitución Política de los Estados Unidos Mexicanos.

- c). En el proceso de integración de la información financiera para la elaboración de los presupuestos se deberán incorporar los resultados que deriven de los procesos de implantación y operación del presupuesto basado en resultados y del sistema de evaluación del desempeño, establecidos en términos del artículo 134 de la Constitución Política de los Estados Unidos Mexicanos.")

12

LINEAMIENTOS para la construcción y diseño de indicadores de desempeño mediante la Metodología de Marco Lógico. CONAC (DOF, 16 de mayo de 2013) Con la finalidad de definir y establecer las consideraciones en materia de Presupuesto basado en Resultados y el Sistema de Evaluación del Desempeño (PbR-SED), se hace necesario involucrar la Metodología de Marco Lógico dentro del proceso de armonización contable, para la generación periódica de la información financiera sobre el seguimiento, monitoreo y evaluación… PRIMERO.- Los presentes Lineamientos tienen por objeto definir y establecer las disposiciones para la generación, homologación, estandarización, actualización y publicación de los indicadores de desempeño de los programas operados por los entes públicos, que permitan dar cumplimiento a lo establecido en la Ley General de Contabilidad Gubernamental.

, se hace necesario involucrar la Metodología de Marco Lógico dentro del proceso de armonización contable, para la generación periódica de la información financiera sobre el seguimiento, monitoreo y evaluación… PRIMERO.- Los presentes Lineamientos tienen por objeto definir y establecer las disposiciones para la generación, homologación, estandarización, actualización y publicación de los indicadores de desempeño de los programas operados por los entes públicos, que permitan dar cumplimiento a lo establecido en la Ley General de Contabilidad Gubernamental.")

13

LINEAMIENTOS para la construcción y diseño de indicadores de desempeño mediante la Metodología de Marco Lógico. CONAC (DOF 16 de mayo de 2013). SEGUNDO TRANSITORIO.- En términos de los artículos 7 y 15 de la Ley de Contabilidad, el Secretario Técnico llevará un registro público en una página de Internet de los actos que los gobiernos de las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal realicen para la adopción e implementación de los presentes Lineamientos. Para tales efectos, los gobiernos de las entidades federativas, los municipios y las demarcaciones territoriales del Distrito Federal remitirán al Secretario Técnico la información relacionada con dichos actos. Dicha información deberá ser enviada a la dirección electrónica dentro de un plazo de 15 días hábiles contados a partir de la conclusión del plazo fijado por el CONAC.

14

CONAC Necesidad de los indicadores de desempeño (cláusula 5)

ACUERDO POR EL QUE SE EMITEN LOS LINEAMIENTOS SOBRE LOS INDICADORES PARA MEDIR LOS AVANCES FÍSICOS Y FINANCIEROS RELACIONADOS CON LOS RECURSOS PÚBLICOS FEDERALES Necesidad de los indicadores de desempeño (cláusula 5) Aplicación de la Metodología de Marco Lógico (cláusula 11) Establecer programas presupuestarios, con MIR y alineados al Plan (cláusulas 12 y 16) Características y elementos de los indicadores de desempeño (cláusula 17) Dimensiones de la medición de los objetivos de los programas (cláusula 17) Indicadores de Aportaciones del Ramos 33 y23 a Gob. Locales (cláusulas 18 y 19) Medición del avance financiero por etapas del presupuesto Obligación de los Gob. locales de establecer los indicadores (cláusula 31) Obligación de los Gob. locales de adecuar el marco jurídico (cláusula 32) CONAC

Aplicación de la Metodología de Marco Lógico (cláusula 11) Establecer programas presupuestarios, con MIR y alineados al Plan (cláusulas 12 y 16) Características y elementos de los indicadores de desempeño (cláusula 17) Dimensiones de la medición de los objetivos de los programas (cláusula 17) Indicadores de Aportaciones del Ramos 33 y23 a Gob. Locales (cláusulas 18 y 19) Medición del avance financiero por etapas del presupuesto. Obligación de los Gob. locales de establecer los indicadores (cláusula 31) Obligación de los Gob. locales de adecuar el marco jurídico (cláusula 32) CONAC.")

15

PRESUPUESTO BASADO EN RESULTADOS

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

16

¿Que es Presupuesto con base en Resultados “PbR” ?

El PbR es el proceso que integra de forma sistemática, en las decisiones correspondientes, consideraciones sobre los resultados y el impacto de la ejecución de los Programas Presupuestarios y de la aplicación de los recursos asignados a éstos (DOF, 31/03/08). Lo anterior con el objeto de entregar mejores bienes y servicios públicos a la población, elevar la calidad del gasto público y promover una más adecuada rendición de cuentas y transparencia.

. Lo anterior con el objeto de entregar mejores bienes y servicios públicos a la población, elevar la calidad del gasto público y promover una más adecuada rendición de cuentas y transparencia.")

17

Presupuesto basado en Resultados PbR

Planeación Programación Presupuesto Ejercicio Seguimiento Evaluación Rendición de cuentas Asignaciones presupuestarias con base en resultados Informe de Resultados Monitoreo de indicadores Cuenta Pública e Informes Plan de Desarrollo y Objetivos Estratégicos Resultados intermedios y de impacto final Aprobación Fuente: Gestión Pública y Presupuesto para Resultados, de la Planeación a la Evaluación. Serie: Estudios Estatales. INDETEC, Con base en: Shack, N., 2008.

18

Inerciales e incrementales

Pasar de Presupuestos Inerciales e incrementales Con visión funcionalista Proceso de cambio: De un presupuesto tradicional a un Presupuesto con base en Resultados A Presupuestos Con base en resultados medibles Con visión focalizada en los beneficiarios

19

Proceso de cambio: De un presupuesto tradicional a un Presupuesto

con base en Resultados Método Incrementalista Asignación $ Asignación recursos Año Año 2 Año Año 4 Meta Objetivo Resultados PbR INSUMOS RESULTADOS MEDIBLES ¿Qué puedo comprar? ¿Qué beneficios puedo conseguir? ¿Cuántos uniformes y útiles escolares a distribuir? ¿Cuántas niñas y niños concluyen su educación básica? ¿Cuántas vacunas contra la poliomielitis aplicar? ¿Cuánto disminuye la incidencia de poliomielitis en la población infantil? ¿Cuántos cursos para la prevención del delito realizar? ¿Cuánto disminuye la delincuencia juvenil?

20

¿A qué Responde? PbR ¿En dónde se GASTA? ¿Para qué se GASTA?

¿En qué se GASTA? ¿Quién se BENEFICIA? ¿Qué BENEFICIO genera? ¿Qué IMPACTO genera el GASTO? PbR ¿En dónde se gasta? La respuesta a esta pregunta identifica a la dependencia, institución, organismo público, y unidad administrativa responsable de los recursos que se asignan a un programa presupuestario. Este rubro es sumamente importante, no solo porque identifica plenamente a los gerentes responsables por la gestión de un programa, sino también porque permite relacionar la capacidad institucional para administrar los recursos, con los objetivos estratégicos institucionales correspondientes. ¿Para qué se gasta? Esta pregunta está directamente relacionada con el impacto, los beneficios que se generan y la población que se beneficia. Un programa presupuestario que ha sido diseñado bajo la lógica de resolver problemas sociales y/o económicos, incluye, como parte del diseño, el objetivo de impacto y el objetivo del programa (ambos estratégicos); e identifica, tanto dentro como fuera de la redacción del objetivo del programa, a la población que se espera sea beneficiada con los bienes y servicios correspondientes. ¿En qué se gasta? Un programa presupuestario, cuya herramienta de diseño es la matriz de indicadores, identifica plenamente en qué se gasta. Esto sucede debido a que la suma del ejercicio de gasto que se aplica en la parte operativa del programa, correspondiente a los recursos que se utilizan para la gestión de bienes y servicios que se producen y entregan a los beneficiarios de un programa presupuestario, es lo que cuesta, en términos financieros, el programa en cuestión. Es importante mencionar que el auxiliar contable que facilita esta tarea es la clasificación económica del gasto, y de manera específica, el objeto del gasto. De esa forma, cada bien o servicio se calcula y se registra contablemente, en donde el costo de cada uno de estos bienes o servicios, es la suma de recursos que se aplican para su gestión. (ver como ejemplo las siguientes diapositivas). ¿Quién se beneficia con el gasto? Aunque la pregunta no implica la cantidad, es importante conocer de manera cierta la cantidad de personas, plenamente identificadas como beneficiarios (cumplen las características o criterios de inclusión) de los bienes y/o servicios que reciben, a través de la operación de un programa. Cabe destacar que anteriormente, este dato era considerado como el más relevante para evaluar el éxito de un programa; no obstante, a partir de la inclusión de la matriz de indicadores ha quedado claro que la evaluación de un programa se encuentra en un ámbito de desempeño distinto, esto es, en los objetivos y sus correspondientes indicadores estratégicos, mismos que ocupan el lugar correspondiente a “los resultados”. ¿Qué beneficio se genera? Responder a esta pregunta requiere de aplicar un indicador estratégico que mida el objetivo del programa. Es importante aclarar que dicho indicador NO mide el impacto, sino directamente el beneficio esperado una vez que los “beneficiarios” hacen uso de los bienes y servicios que se producen y entregan a través del programa. ¿Qué impacto genera el gasto? Responder a esta pregunta implica conocer el comportamiento de “antes y después” de la ejecución de uno o varios programas. Medir el impacto requiere de al menos un año de operación del o los programas relacionados hacia una misma finalidad. Por ejemplo, la reducción de riesgos en salud, como impacto esperado, implica la operación de más de un programa preventivo, dirigidos a distintos grupos de población. De esa forma, una vez que se mide y conoce la diferencia que existe en los riesgos de salud, antes y después de haber operado los programas relacionados hacia la misma finalidad, así como el gasto ejercido en cada uno de estos programas durante el año que se está evaluando, es posible determinar el impacto que genera el gasto público destinado a operar tales programas.

; e identifica, tanto dentro como fuera de la redacción del objetivo del programa, a la población que se espera sea beneficiada con los bienes y servicios correspondientes. ¿En qué se gasta Un programa presupuestario, cuya herramienta de diseño es la matriz de indicadores, identifica plenamente en qué se gasta. Esto sucede debido a que la suma del ejercicio de gasto que se aplica en la parte operativa del programa, correspondiente a los recursos que se utilizan para la gestión de bienes y servicios que se producen y entregan a los beneficiarios de un programa presupuestario, es lo que cuesta, en términos financieros, el programa en cuestión. Es importante mencionar que el auxiliar contable que facilita esta tarea es la clasificación económica del gasto, y de manera específica, el objeto del gasto. De esa forma, cada bien o servicio se calcula y se registra contablemente, en donde el costo de cada uno de estos bienes o servicios, es la suma de recursos que se aplican para su gestión. (ver como ejemplo las siguientes diapositivas). ¿Quién se beneficia con el gasto Aunque la pregunta no implica la cantidad, es importante conocer de manera cierta la cantidad de personas, plenamente identificadas como beneficiarios (cumplen las características o criterios de inclusión) de los bienes y/o servicios que reciben, a través de la operación de un programa. Cabe destacar que anteriormente, este dato era considerado como el más relevante para evaluar el éxito de un programa; no obstante, a partir de la inclusión de la matriz de indicadores ha quedado claro que la evaluación de un programa se encuentra en un ámbito de desempeño distinto, esto es, en los objetivos y sus correspondientes indicadores estratégicos, mismos que ocupan el lugar correspondiente a los resultados . ¿Qué beneficio se genera Responder a esta pregunta requiere de aplicar un indicador estratégico que mida el objetivo del programa. Es importante aclarar que dicho indicador NO mide el impacto, sino directamente el beneficio esperado una vez que los beneficiarios hacen uso de los bienes y servicios que se producen y entregan a través del programa. ¿Qué impacto genera el gasto Responder a esta pregunta implica conocer el comportamiento de antes y después de la ejecución de uno o varios programas. Medir el impacto requiere de al menos un año de operación del o los programas relacionados hacia una misma finalidad. Por ejemplo, la reducción de riesgos en salud, como impacto esperado, implica la operación de más de un programa preventivo, dirigidos a distintos grupos de población. De esa forma, una vez que se mide y conoce la diferencia que existe en los riesgos de salud, antes y después de haber operado los programas relacionados hacia la misma finalidad, así como el gasto ejercido en cada uno de estos programas durante el año que se está evaluando, es posible determinar el impacto que genera el gasto público destinado a operar tales programas.")

21

¿A qué Responde? Las Preguntas básicas del Gasto Público en un Programa Presupuestario se responden con la Clave Presupuestal A todo gasto se le asignan programas presupuestales, pero necesitan estar vinculados al quehacer público.

22

ESQUEMA CONCEPTUAL DE LA ESTRUCTURA PRESUPUESTAL

PLAN DE DESARROLLO OBJETIVOS PLANEACIÓN PROGRAMACIÓN CATEGORÍAS PROGRAMÁTICAS ELEMENTOS PROGRAMÁTICOS Estrategias Vínculo Plan-Programa Líneas de acción Programas Presupuestarios Clasificación Administrativa Ramo o Sector, Dependencia o Entidad (UR) Clasificación Funcional: Finalidad, Función, Subfunción Clasificación Programática Tipo de Programa Vinculo con Planeación del Desarrollo y Sectorial Actividad Institucional (opcional) Unidad Ejecutora de gasto Misión (Dependencia o Entidad) objetivos institucionales Descripción de programa Tipo y numero de Beneficiarios Visión Territorial y de Genero Programas Sectoriales MATRIZ DE INDICADORES DE EVALUACIÓN DEL DESEMPEÑO DE LOS PROGRAMAS PRESUPUESTARIOS Programas Presupuestario tipo K (Inversión) Clasificación económica Clasificación Tipo de gasto Fuente de financiamiento

Clasificación Funcional: Finalidad, Función, Subfunción. Clasificación Programática. Tipo de Programa. Vinculo con Planeación del Desarrollo y Sectorial. Actividad Institucional (opcional) Unidad Ejecutora de gasto. Misión (Dependencia o Entidad) objetivos institucionales. Descripción de programa. Tipo y numero de Beneficiarios. Visión Territorial y de Genero. Programas Sectoriales. MATRIZ DE INDICADORES DE EVALUACIÓN DEL DESEMPEÑO DE LOS PROGRAMAS PRESUPUESTARIOS. Programas Presupuestario tipo K. (Inversión) Clasificación económica. Clasificación Tipo de gasto. Fuente de financiamiento.")

23

ESTRUCTURA DE LA CLAVE PRESUPUESTAL

Programas Presupuestarios MATRIZ DE INDICADORES DE EVALUACIÓN DEL DESEMPEÑO DE LOS PROGRAMAS PRESUPUESTARIOS ¿Cómo presupuestar?

24

CLAVE PRESUPUESTARIA (*)

La agrupación de las clasificaciones que identifica, ordena y consolida en un registro la información de dichas clasificaciones, vincula las asignaciones que se determinan durante la programación, integración, aprobación y ejercicio del Presupuesto de Egresos. Ejemplos de claves presupuestarias: Clasificación Administrativa Clasificación Funcional- programática Clasificación Económica Clasificación Geográfica Sector Unidad Respon-sable Finalidad Función Subfunción Actividad Institucional Programa presupuestario Objeto de Gasto Tipo de Gasto Fuente de Finan- ciamiento Entidad / Mpio / Deleg R UR F F SF AI PP OG TG FF CG 31 110 2 2 1 002 E 3101 1 1 09

25

Alineación del Proceso Presupuestario para Resultados: PbR

Planeación Programación Presupuesto Ejercicio Seguimiento Rendición de Cuentas Evaluación Alineación con el PDD y sus programas Objetivos estratégicos de las dependencias y entidades Elaboración y autorización de estructuras programáticas Definición de programas presupuestarios Elaboración de Matriz de Indicadores (Marco Lógico) Generación de indicadores estratégicos y de gestión (SED) Asignaciones presupuestarias considerando resultados y evaluaciones Mejora en la calidad y gestión del gasto público Informes de resultados Monitoreo de indicadores Compromiso para resultados y de mejoramiento de la gestión Cuenta Pública RESULTADOS 25 25

Generación de indicadores estratégicos y de gestión (SED) Asignaciones presupuestarias considerando. resultados y evaluaciones. Mejora en la calidad y gestión del gasto público. Informes de resultados. Monitoreo de indicadores. Compromiso para resultados y de mejoramiento de la gestión. Cuenta Pública. RESULTADOS")

26

Diagnóstico sobre el Avance en la Implementación del PbR-SED en las Entidades Federativas y Municipios La Secretaría de Hacienda y Crédito Público, en coordinación con los gobiernos de las 32 entidades federativas y de 31 municipios y una demarcación territorial del Distrito Federal (delegación del D.F.), realizó el diagnóstico para conocer el avance en la implantación y operación del Presupuesto Basado en Resultados (PbR) y del Sistema de Evaluación del Desempeño (SED). Este diagnóstico se realiza con base en el análisis del nivel de capacidades existentes en los ámbitos clave de la gestión del gasto, mediante la aplicación de cuestionarios. Este ejercicio se ha llevado a cabo para las entidades federativas en tres ocasiones (2010, 2012 y 2014); y en el ejercicio 2014 se incluyó por primera vez el análisis de 31 municipios y una delegación del D.F. Con esta información se elabora cada año el “Informe del avance alcanzado por las Entidades Federativas, los municipios y las demarcaciones territoriales del Distrito Federal, en la implantación y operación del Presupuesto Basado en Resultados y del Sistema de Evaluación del Desempeño”, enviado a la H. Cámara de Diputados en cumplimiento al artículo 80 de la Ley General de Contabilidad Gubernamental (LGCG).

, realizó el diagnóstico para conocer el avance en la implantación y operación del Presupuesto Basado en Resultados (PbR) y del Sistema de Evaluación del Desempeño (SED). Este diagnóstico se realiza con base en el análisis del nivel de capacidades existentes en los ámbitos clave de la gestión del gasto, mediante la aplicación de cuestionarios. Este ejercicio se ha llevado a cabo para las entidades federativas en tres ocasiones (2010, 2012 y 2014); y en el ejercicio 2014 se incluyó por primera vez el análisis de 31 municipios y una delegación del D.F. Con esta información se elabora cada año el Informe del avance alcanzado por las Entidades Federativas, los municipios y las demarcaciones territoriales del Distrito Federal, en la implantación y operación del Presupuesto Basado en Resultados y del Sistema de Evaluación del Desempeño , enviado a la H. Cámara de Diputados en cumplimiento al artículo 80 de la Ley General de Contabilidad Gubernamental (LGCG).")

27

Diagnóstico sobre el Avance en la Implementación del PbR-SED en las Entidades Federativas y Municipios

28

Diagnóstico sobre el Avance en la Implementación del PbR-SED en las Entidades Federativas y Municipios

29

SISTEMA DE EVALUACIÓN DEL DESEMPEÑO

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

30

Elementos Metodológicos de la Evaluación de Políticas y Programas Públicos

Gestión de las asignaciones Mejora de las políticas y programas públicos Planeación Objetivos Seguimiento Decisiones presupuestarias Programación Indicadores Información del desempeño Rendición de cuentas Presupuestación Metas Evaluación Transparencia Ejercicio Reglas de Operación Elevar la calidad del gasto Fuente: Subsecretaría de Egresos, SHCP.

31

ELEMENTOS Y OBJETIVOS DEL SED

El Sistema de Evaluación del Desempeño (SED) se define como: El conjunto de elementos metodológicos que permiten realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del grado de cumplimiento de metas y objetivos, con base en indicadores estratégicos y de gestión que permitan conocer el impacto social y económico de los programas y de los proyectos, esto para: 1. Conocer los resultados del ejercicio de los recursos y el impacto social y económico de los programas. 2. Identificar la eficacia, eficiencia, economía y calidad del gasto. 3. Mejorar la calidad del gasto mediante una mayor productividad y eficiencia de los procesos gubernamentales.

se define como: El conjunto de elementos metodológicos que permiten realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del grado de cumplimiento de metas y objetivos, con base en indicadores estratégicos y de gestión que permitan conocer el impacto social y económico de los programas y de los proyectos, esto para: 1. Conocer los resultados del ejercicio de los recursos y el impacto social y económico de los programas. 2. Identificar la eficacia, eficiencia, economía y calidad del gasto. 3. Mejorar la calidad del gasto mediante una mayor productividad y eficiencia de los procesos gubernamentales.")

32

METODOLOGÍA DEL MARCO LÓGICO

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

33

La Metodología del Marco Lógico permite introducir tres elementos clave:

COHERENCIA EVALUABILIDAD VIABILIDAD Presentar de forma sistemática y lógica los objetivos de un programa y sus relaciones de causalidad Identificar y definir los factores externos al programa que pueden influir en el cumplimiento de los objetivos; Evaluar el avance en la consecución de los objetivos, así como examinar el desempeño del programa en todas sus etapas.

34

Principales Involucrados en la Aplicación de la MML

35

Etapas de la MML

36

Definición y Análisis del Problema

PRODUCTOS: BIENES Y SERVICIOS BENEFICIARIOS: Problema que se intenta resolver, atender o evitar con la entrega/recepción de cada producto PRODUCTO 1 POBLACIÓN, ÁREA SOCIAL, O ÁREA DE ENFOQUE PRODUCTO 2 …. ¿A qué PROBLEMA responde el conjunto de PRODUCTOS? ¿QUÉ PROBLEMA es causado por el conjunto de problemas identificados y asociados a cada bien y servicio? ¿Cómo beneficiar a una mayor cantidad de personas o a un área de enfoque prioritaria?

37

Definición del Objetivo

COMPONENTES Impacto inmediato que produce en los beneficiarios o área de enfoque la disposición o utilización de los componentes que la dependencia gestiona y entrega a través de un Programa PROPÓSITO Definición del Objetivo PRODUCTOS: BIENES Y SERVICIOS BENEFICIARIOS: PRODUCTO 1 POBLACIÓN, ÁREA SOCIAL, O ÁREA DE ENFOQUE PRODUCTO 2 ….

38

Selección de Alternativas

¿En qué consiste? • En analizar y valorar cuidadosamente las opciones de acción más efectivas para lograr los objetivos deseados. • Seleccionar, dentro del árbol de objetivos, las opciones de medios que pueden llevarse a cabo con mayores posibilidades de éxito, considerando las restricciones que apliquen en cada caso, particularmente su factibilidad técnica y presupuestaria. • Corresponde a la última fase de la identificación de la solución del problema planteado. ¿Cuáles serían los bienes y servicios que la intervención gubernamental debe producir para alcanzar su objetivo?

39

Definición de la Estructura Analítica del Programa Presupuestario

¿En qué consiste? • En analizar y relacionar la coherencia entre el problema, necesidad u oportunidad identificada (incluyendo sus causas y efectos) y los objetivos y medios para su solución, así como la secuencia lógica (vertical) entre los mismos. • Para ello se compara la cadena de medios-objetivos-fines seleccionada, con la cadena de causas-problema-efectos que le corresponde. Preguntas Clave • ¿El objetivo identificado equivale a la solución del problema que origina la acción pública? • ¿Los medios identificados son precisos tanto para la solución de cada una de las causas del problema como para el logro del objetivo?

y los objetivos y medios para su solución, así como la secuencia lógica (vertical) entre los mismos. • Para ello se compara la cadena de medios-objetivos-fines seleccionada, con la cadena de causas-problema-efectos que le corresponde. Preguntas Clave. • ¿El objetivo identificado equivale a la solución del problema que origina la acción pública • ¿Los medios identificados son precisos tanto para la solución de cada una de las causas del problema como para el logro del objetivo")

40

Elaboración de la Matriz de Indicadores para Resultados

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

41

Alineación de los Programas Presupuestarios

PD Metas Indicadores Programas del PD: Sectoriales, Especiales Regionales Estrategias Líneas de acción Objetivos estratégicos de las dependencias y organismos Planeación estratégica en dependencias y organismos I II III Objetivos de los programas presupuestarios Fin Propósito Componentes Actividades Programas presupuestarios Objetivos de Desarrollo; Ejes de política pública y Objetivos de los ejes de política pública Objetivos IV Matriz de Marco Lógico Programación Planeación SHCP

42

¿Qué es la Matriz de Indicadores para Resultados?

Es una herramienta de planeación estratégica que en forma resumida y sencilla: • Establece con claridad los objetivos del Pp y su alineación con los objetivos de la planeación nacional y sectorial; • Incorpora los indicadores que miden los objetivos y resultados esperados, y que son también un referente para el seguimiento y la evaluación; • Identifica los medios para obtener y verificar la información de los indicadores; • Describe los bienes y servicios que entrega el programa a la sociedad, para cumplir su objetivo, así como las actividades e insumos para producirlos; e • Incluye supuestos sobre los riesgos y contingencias que pueden afectar el desempeño del programa. La MIR organiza los objetivos, indicadores y metas en la estructura programática, vinculados al Programa presupuestario (Pp). Con base en ello, sólo deberá existir una MIR por Pp.

. Con base en ello, sólo deberá existir una MIR por Pp.")

43

Elementos de la MIR Alienación al Plan Municipal de Desarrollo

Información sobre la alineación del Programa a la Planeación Municipal Información propia de la MIR, la cuál se establece con base en la MML

44

Secuencia de Elaboración

Definición del Problema Análisis del Problema Definición del Objetivo Selección de la Alternativa Estructura Analítica del Pp Resumen Narrativo Indicadores Medios de Verificación Supuestos Secuencia de Elaboración

45

DEFINICIÓN DEL PROBLEMA

SECUENCIA DE PASOS EN EL ANÁLISIS Y EL DESARROLLO DEL ÁRBOL DE PROBLEMAS ¿Quién analiza? Los involucrados en la operación del programa El responsable directo del programa

46

CAUSAS RELEVANTES DEL PROBLEMA CENTRAL

PRODUCTOS: BIENES Y SERVICIOS BENEFICIARIOS: PRODUCTO 1 POBLACIÓN, ÁREA SOCIAL, O ÁREA DE ENFOQUE PRODUCTO 2 …. ¿Qué PROBLEMA se intenta resolver con los PRODUCTOS? PRODUCTOS: BIENES Y SERVICIOS BENEFICIARIOS: Problema que se intenta resolver, atender o evitar con la entrega/recepción de cada producto PRODUCTO 1 POBLACIÓN, ÁREA SOCIAL, O ÁREA DE ENFOQUE PRODUCTO 2 ….

47

IDENTIFICANDO CAUSAS DEL PROBLEMA

Ejemplo: IDENTIFICANDO CAUSAS Bienes y Servicios Beneficiarios Problema que se intenta resolver Terapias grupales de apoyo Reclusas y reclusos Baja autoestima y control emocional Grupos experienciales de apoyo Alta dependencia a sustancias adictivas Clases deportivas Tiempos prolongados de ocio Talleres de capacitación para el trabajo Destrezas y habilidades laborales mínimas Bolsa de trabajo Imposibilidad de conseguir un empleo digno Orientación y educación básica para el autoempleo Imposibilidad de contar con un ingreso legal mínimo Servicios de educación para adultos Baja escolaridad y analfabetismo Educación en la prevención de enfermedades Alta reincidencia en enfermedades contagiosas Como se puede observar, la expresión de los problemas no son la ausencia de los bienes y servicios, sino la causa por la cuál se ofertan.

48

IDENTIFICAR EL PROBLEMA CENTRAL

¿QUÉ PROBLEMA SE INTENTA RESOLVER? Para determinar el Problema Central, los involucrados analizan y enlistan, de manera simple y bajo una lluvia de ideas, los problemas que, desde la óptica de cada uno de los involucrados, responden a las preguntas previamente planteadas. Para realizar esta actividad, se deben tomar en cuenta los siguientes criterios: Plantear únicamente los problemas más importantes del contexto bajo análisis. Elegir el problema central sobre la base de criterios tales como la magnitud y la gravedad del problema, e incorporar en el análisis, en caso de que se cuente con la información, la percepción que tienen los beneficiarios. El problema central es un hecho o situación real. El problema central no es la ausencia de una solución. El problema central es verdadero: existe evidencia empírica y su importancia puede ser demostrada estadísticamente.

49

Ilustración No. 1 Ilustración No. 2

Cuando el problema se enfoca en la falta de bienes o servicios (componentes de un programa), al expresar lo que se observa en la ilustración No 1, ésta se define como: “camino en malas condiciones”, “camino inundado” o “falta de vías de comunicación terrestre apropiadas”; este tipo de observaciones son correctas, no así el planteamiento del problema, debido a que “el problema no es la ausencia de una solución”. Para identificarlo correctamente, es necesario ver más allá de la falta de bienes y servicios. En este ejemplo ilustrativo, el análisis está directamente relacionado con los tiempos de traslado, la comunicación entre las localidades y el difícil acceso entre éstas. Si el problema se expresa como: “dilación en los tiempos de traslado entre las comunidades de la entidad”, entonces la solución sería reducirlo; escenario que inclusive favorece al comercio y al desarrollo comunitario.

, al expresar lo que se observa en la ilustración No 1, ésta se define como: camino en malas condiciones , camino inundado o falta de vías de comunicación terrestre apropiadas ; este tipo de observaciones son correctas, no así el planteamiento del problema, debido a que el problema no es la ausencia de una solución . Para identificarlo correctamente, es necesario ver más allá de la falta de bienes y servicios. En este ejemplo ilustrativo, el análisis está directamente relacionado con los tiempos de traslado, la comunicación entre las localidades y el difícil acceso entre éstas. Si el problema se expresa como: dilación en los tiempos de traslado entre las comunidades de la entidad , entonces la solución sería reducirlo; escenario que inclusive favorece al comercio y al desarrollo comunitario.")

50

IDENTIFICAR EL PROBLEMA CENTRAL

Preguntas de control: ¿A qué PROBLEMA responde el conjunto de PRODUCTOS? ¿QUÉ PROBLEMA es causado por el conjunto de problemas identificados y asociados a cada bien y servicio? Bienes y Servicios Beneficiarios Problema que se intenta resolver Terapias grupales de apoyo Reclusas y reclusos Baja autoestima y control emocional Grupos experienciales de apoyo Alta dependencia a sustancias adictivas Clases deportivas Tiempos prolongados de ocio Talleres de capacitación para el trabajo Destrezas y habilidades laborales mínimas Bolsa de trabajo Imposibilidad de conseguir un empleo digno Orientación y educación básica para el autoempleo Imposibilidad de contar con un ingreso legal mínimo Servicios de educación para adultos Baja escolaridad y analfabetismo Educación en la prevención de enfermedades Alta reincidencia en enfermedades contagiosas POCA ACEPTACIÓN SOCIAL DE EXRECLUSAS Y EXRECLUSOS

51

Ejercicio de identificación en equipos de trabajo

IDENTIFICAR EL PROBLEMA CENTRAL Ejercicio de identificación en equipos de trabajo Problema específico que aqueja a la población

52

EL ÁRBOL DE PROBLEMAS Con la finalidad de agilizar el proceso de análisis, la metodología cuenta con una herramienta denominada Árbol de Problemas. El Árbol de problemas permite visualizar en un solo plano las relaciones Causa-Efecto vinculadas con el problema central y verificar la relación lógica entre las mismas.

53

Esquema del Árbol de Problemas

PROBLEMA CENTRAL ELEGIDO Primen nivel Efecto 1 Primen nivel Efecto 3 Segundo nivel Tercer nivel Efecto de mayor impacto Primen nivel Efecto 2 Primen nivel Causa 2 Primen nivel Causa 3 Segundo nivel Causa 3 Segundo nivel Causa 1 Primen nivel Causa 1 CAUSAS EFECTOS Pág. No. 92 del manual

54

EJEMPLO 1 ÁRBOL DE PROBLEMAS IDENTIFICAR EL PROBLEMA CENTRAL

PRINCIPALES CAUSAS DEL PROBLEMA CENTRAL PLENAMENTE IDENTIFICADO Y ACORDADO POR LOS INVOLUCRADOS

55

LOS EFECTOS DEL PROBLEMA CENTRAL

Los efectos son problemas de orden superior, es decir, problemas considerados como “macro” que sólo se consigue resolver con la suma de esfuerzos contenidos en más de un programa presupuestario, y que una vez resueltos, se convierten en “el impacto” que se alcanza. Este tipo de problemas generalmente se encuentra en los diagnósticos situacionales que forman parte del Plan de Desarrollo. Este análisis es de suma importancia debido a que, una vez identificado el Problema Central, este debe estar alineado a la problemática expresa en los diagnósticos situacionales, de los cuales se derivan los objetivos estratégicos de desarrollo o “impacto”, explícitos en los Ejes de Desarrollo.

56

EJEMPLO 1 ÁRBOL DE PROBLEMAS LOS EFECTOS DEL PROBLEMA CENTRAL

PRINCIPALES EFECTOS DEL PROBLEMA CENTRAL, IDENTIFICADOS Y ACORDADOS POR LOS INVOLUCRADOS

57

EJEMPLO 1 ÁRBOL DE PROBLEMAS

EL ÁRBOL DE PROBLEMAS Pág. No. 94 del manual

58

RELACIONES CAUSA-EFECTO Y EL SENTIDO DE LAS “FLECHAS”

PROBLEMA CENTRAL IMPACTO CAUSAS EFECTOS

59

EJEMPLO 2 DE UN ÁRBOL DE PROBLEMAS

Deficiencia nutrimental entre las familias de bajos ingresos Cultura nutrimental deficiente Canasta básica de alimentos incompleta Preferencia del consumo de bebidas y comida chatarra Información incorrecta sobre productos con contenido nutricio de bajo costo Proyectos de apoyo alimentario insuficientes Alimentación inadecuada y deficiente Bajo rendimiento laboral y académico Deficiencias del sistema inmunológico Desarrollo y crecimiento físico por debajo de los niveles marcados por la UNESCO Prevalencia de talla y peso bajos entre la población menor de 5 años Alto riesgo de la salud en general Impacto en los índices de morbilidad y de la población Baja capacidad de las familias para obtener los alimentos suficientes para cubrir las necesidades dietéticas de sus miembros Desempleo La totalidad del ingreso familiar se disemina en cubrir necesidades de transporte, vestido y alimento menesteroso

60

EJEMPLO 3 DE UN ÁRBOL DE PROBLEMAS

INCREMENTO DEL RIESGO DE CONDUCTAS SUICIDAS EN LA POBLACIÓN ADOLESCENTE Maltrato físico familiar Alcoholismo del padre, de la madre o de ambos Violación y abuso sexual Depresión Malas relaciones afectivas y aislamiento social Pobre comunicación entre padres e hijos Sentimientos de culpa Intolerancia a la frustración Pocos recursos emocionales y vulnerabilidad para afrontar carencias ante situaciones competitivas Prácticas de alcoholismo y drogadicción Estados alterados de conciencia Aumenta el índice de mortandad en la población entre 12 y 19 años Desorganización de la estructura y de las redes sociales Deterioro de la conciencia colectiva hacia el suicidio como solución viable Aumento en la presencia de enfermedades crónicas y psicológicas Fuerte sentimiento de dolor y pérdida entre familiares y amigos

61

Ejemplo 4 de árbol de problemas

Atracción poco efectiva de nuevas inversiones Entorno económico inestable Sector empresarial deprimido Lejanía con los mercados Recursos limitados Inflación Reducción de los ingresos públicos Bajo índice de competitividad estatal Alto costo para emprender un negocio Requerimientos gubernamentales lentos y excesivos Tasas de interés altas Cierre de empresas grandes Tiempo de respuesta a largo plazo Requerimientos bancarios excesivos Baja capacidad instalada de desarrollos industriales y logísticos Ejemplo 4 de árbol de problemas

62

ANÁLISIS DE OBJETIVOS El propósito de analizar objetivos, es identificar las soluciones a los problemas analizados en el paso anterior, las cuales se expresan como manifestaciones positivas de cada uno de los planteamientos expresados en forma de problema. Esto da lugar a la conversión del árbol de problemas en un árbol de solución denominado: “Árbol de objetivos”. Pág. No. 95 del manual

63

ANÁLISIS DE OBJETIVOS El árbol de objetivos es un procedimiento metodológico que permite: Describir la situación futura que prevalecerá una vez resueltos los problemas; Identificar y clasificar los objetivos por orden de importancia; y Visualizar la solución en un diagrama de relación de medios-fines.

64

Esquema del Árbol de Objetivos

Tercer nivel Fin de mayor impacto Segundo nivel Segundo nivel Segundo nivel FINES Primen nivel Fin 1 Primen nivel Fin 2 Primen nivel Fin 3 SITUACIÓN DESEADA Pág. No. 96 del manual Primen nivel Medio 1 Primen nivel Medio 2 Primen nivel Medio 3 MEDIOS Segundo nivel Medio 1 Segundo nivel Medio 1 Segundo nivel Medio 3 Segundo nivel Medio 3

65

ANÁLISIS DE OBJETIVOS El análisis de medios-fines, implica formular todas las condiciones que aparecieron en el árbol de problemas, en forma de soluciones que son deseadas y realizables en la práctica, de la siguiente manera: El Problema central se convierte en una Situación Deseada; esto es, que cambia la situación hacia un estado positivo. Por ejemplo: Problema: “Alto grado de hacinamiento y deterioro de vivienda en los estratos de población con ingresos medio y bajo asentados en las zonas periurbanas”. Situación deseada: “Los estratos de población con ingresos medio y bajo asentados en las zonas periurbanas cuentan con vivienda digna y sustentable”. Para Recordar: el método inverso de análisis de problemas implica que algunas de las soluciones asociadas a las causas del Problema Central, están plenamente identificadas en la hoja de trabajo .

66

ANÁLISIS DE OBJETIVOS Las Causas se convierten en Medios que contribuyen a lograr la solución, y en conjunto, a alcanzar la situación deseada. Por ejemplo:

67

ANÁLISIS DE OBJETIVOS Los Efectos se convierten en Fines; esto es, en las consecuencias positivas derivadas del cumplimiento del Propósito. Por Ejemplo: Si la Situación deseada es: “Los estratos de población con ingresos medio y bajo asentados en las zonas periurbanas cuentan con vivienda digna y sustentable”; entonces, entre otros se contribuye a: Ampliar la infraestructura de servicios públicos en zonas periurbanas. Adaptar las condiciones de la vivienda a las necesidades de la familia que la habita. Mejorar las condiciones medioambientales en la zona urbana Iincrementar el patrimonio familiar. Desarrollar el bienestar habitacional

68

EJEMPLO 1 ÁRBOL DE OBJETIVOS

Las y los exreclusos readaptados son reinsertados en la sociedad Pág No. 98 del manual

69

Las familias de bajos ingresos mejoran su nivel nutricional EJEMPLO 2

Preferencia del consumo de alimentos con contenido nutrimental Difusión de información correcta sobre el consumo de productos con contenido nutricio de bajo costo Entrega de Apoyos y suplementos alimentarios Alimentación adecuada Rendimiento laboral y académico mejorados Sistema inmunológico mejorado Desarrollo y crecimiento físico de acuerdo a los niveles marcados por la UNESCO Prevalencia de talla y peso normales esperados entre la población menor de 5 años Se superan los riesgos en el estado de salud en general Se contribuye a disminuir los índices de morbilidad de la población Sesiones de capacitación para la preparación de alimentos nutritivos de bajo costo Entrega de despensas de la canasta básica Servicio de comedores comunitarios Desayunos escolares Se mejoran las necesidades de dieta nutricia EJEMPLO 2

70

Aumento de la autoestima e inteligencia emocional

LA POBLACIÓN ADOLESCENTE ESTÁ EN MENOR RIESGO DE PRESENTAR CONDUCTAS SUICIDAS Incremento de áreas abiertas para la recreación Canalización de padres alcohólicos a AA Aumento de la autoestima e inteligencia emocional Mejora de las relaciones afectivas y mayor participación social Mayor comunicación de calidad entre padres e hijos Mejora del estado físico y mental Servicio de terapia familiar Estrategias de asociación familia-escuela Prácticas de alcoholismo y drogadicción disminuidas Mejora en los estados alterados de conciencia Se contribuye a disminuir las el índice de mortandad en la población entre 12 y 19 años de edad Bajo costo social Conciencia colectiva hacia la superación y el bienestar Se posiciona a la familia como núcleo de soporte Se fortalecen los lazos familiares Pláticas informativas sobre el uso y abuso de alcohol y narcóticos Apertura de grupos experienciales de apoyo para el control del uso y abuso de alcohol y narcóticos Actividades deportivas y sociales comunitarias Difusión masiva de mensajes preventivos contra el abuso sexual y el maltrato físico Disminución de conductas desviadas o anomia EJEMPLO 3

71

Ejemplo 4 de árbol de objetivos

Los emprendedores deciden invertir en proyectos de negocio Entorno económico favorable Sector empresarial activo Soluciones estratégicas de acercamiento al mercado implementadas Disponibilidad de Recursos Contribuye a la Estabilización Incremento de los ingresos públicos Se contribuye al incremento de la competitividad estatal Acceso al financiamiento a bajo costo para emprender un negocio Marco regulatorio simplificado Tasas de interés preferencial Las empresas grandes se sostienen Tiempo de respuesta a corto plazo Ampliación de garantías por parte de la banca comercial Ampliación de la capacidad instalada de desarrollos industriales y logísticos Ejemplo 4 de árbol de objetivos

72

ANÁLISIS DE ALTERNATIVAS DE SOLUCIÓN

Las alternativas son la definición de las acciones o medios para alcanzar un objetivo. En consecuencia, el análisis de alternativas consiste en la concreción de bienes y servicios claramente identificados como productos entregables a los beneficiarios del programa, así como de actividades en función de su localización, tecnología, costos, riesgos y otros factores relevantes que no han sido incorporados al esquema o árbol de objetivos. Por ejemplo, ante un problema de baja cobertura educativa, dependiendo de la disponibilidad y distribución de los diferentes productos entregables a través de un programa, algunas de las alternativas de solución podrían ser: Construcción de escuelas y centros de educación preescolar, básica y media superior. Ampliación de centros escolares de educación preescolar, básica y media superior. Ampliación de la oferta de becas escolares. Ante un problema de baja eficiencia, algunas de las alternativas de solución podrían ser: Mejoramiento de servicios educativos en instituciones escolares de educación preescolar, básica y media superior. Esta alternativa se refiere a acciones complementarias sobre más de un componente, que buscan optimizar los recursos disponibles. Equipamiento y dotación de materiales didácticos especializados a las instituciones escolares.

73

ANÁLISIS DE ALTERNATIVAS DE SOLUCIÓN

El resultado en este paso del proceso de diseño del programa es, por un lado, la selección de uno o más Medios (ya identificados en el esquema), que en conjunto significan la alternativa del programa; y por el otro, la concreción de bienes y servicios que dan respuesta a los objetivos, expresados en el nivel de Medios descritos en el esquema, sean o no responsabilidad de la dependencia o institución, con la salvedad de ser identificados. Un buen programa es aquel cuya alternativa satisface tres requerimientos fundamentales: Es la alternativa óptima, desde el punto de vista técnico. Es la alternativa de mínimo costo, desde el punto de vista económico. Es una alternativa pertinente, desde el punto de vista institucional, a la luz de la misión y objetivos estratégicos de la organización ejecutora.

, que en conjunto significan la alternativa del programa; y por el otro, la concreción de bienes y servicios que dan respuesta a los objetivos, expresados en el nivel de Medios descritos en el esquema, sean o no responsabilidad de la dependencia o institución, con la salvedad de ser identificados. Un buen programa es aquel cuya alternativa satisface tres requerimientos fundamentales: Es la alternativa óptima, desde el punto de vista técnico. Es la alternativa de mínimo costo, desde el punto de vista económico. Es una alternativa pertinente, desde el punto de vista institucional, a la luz de la misión y objetivos estratégicos de la organización ejecutora.")

74

Ejemplo 4 de alternativas de solución

Ampliación de la capacidad instalada de desarrollos industriales y logísticos Soluciones estratégicas de acercamiento al mercado implementadas Ampliación de garantías por parte de la banca comercial Marco regulatorio simplificado Tasas de interés preferencial Servicios públicos Promoción de intercambios culturales, turísticos y económicos Servicios de asesoría y contacto con la banca comercial Modernización del registro público de la propiedad y del comercio Fondos de fomento económico Vías de acceso Suelo industrial urbanizado Establecimiento de puentes de comunicación con organismos internacionales Promoción de convenios y alternativas de ampliación Licencias de funcionamiento de negocio Reducción de los requerimientos gubernamentales Incentivos fiscales

75

Ejemplo 4 de Árbol de objetivos complementado con las alternativas de solución

76

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

Transferencia de información del Árbol de Objetivos a la Matriz de Indicadores ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

77

Ejemplo 4 de árbol de problemas

Atracción poco efectiva de nuevas inversiones Entorno económico inestable Sector empresarial deprimido Lejanía con los mercados Recursos limitados Inflación Reducción de los ingresos públicos Bajo índice de competitividad estatal Alto costo para emprender un negocio Requerimientos gubernamentales lentos y excesivos Tasas de interés altas Cierre de empresas grandes Tiempo de respuesta a largo plazo Requerimientos bancarios excesivos Baja capacidad instalada de desarrollos industriales y logísticos Ejemplo 4 de árbol de problemas PARA RECORDAR

78

Ejemplo 4 de árbol de objetivos

Los emprendedores deciden invertir en proyectos de negocio Entorno económico favorable Sector empresarial activo Soluciones estratégicas de acercamiento al mercado implementadas Disponibilidad de Recursos Contribuye a la Estabilización Incremento de los ingresos públicos Se contribuye al incremento de la competitividad estatal Acceso al financiamiento a bajo costo para emprender un negocio Marco regulatorio simplificado Tasas de interés preferencial Las empresas grandes se sostienen Tiempo de respuesta a corto plazo Ampliación de garantías por parte de la banca comercial Ampliación de la capacidad instalada de desarrollos industriales y logísticos Ejemplo 4 de árbol de objetivos

79

Ejemplo 4 de alternativas de solución

Ampliación de la capacidad instalada de desarrollos industriales y logísticos Soluciones estratégicas de acercamiento al mercado implementadas Ampliación de garantías por parte de la banca comercial Marco regulatorio simplificado Tasas de interés preferencial Servicios públicos Promoción de intercambios culturales, turísticos y económicos Servicios de asesoría y contacto con la banca comercial Modernización del registro público de la propiedad y del comercio Fondos de fomento económico Vías de acceso Suelo industrial urbanizado Establecimiento de puentes de comunicación con organismos internacionales Promoción de convenios y alternativas de ampliación Licencias de funcionamiento de negocio Reducción de los requerimientos gubernamentales Incentivos fiscales

80

Ejemplo 4 de Árbol de objetivos complementado con las alternativas de solución

81

TRANSFERENCIA DE OBJETIVOS A LA MATRIZ MML

La solución o situación deseada del árbol de objetivos se transfiere de manera directa a la casilla correspondiente al Propósito. Éste es un objetivo estratégico y además, es el objetivo del programa. Como se observa en el ejemplo del Árbol de Objetivos, existen varios fines, por tanto, los involucrados en el diseño del programa analizan y acuerdan cuál, de los fines en el esquema, es el que de acuerdo a la naturaleza de la dependencia, institución u organismo público, es el que se ajusta al tiempo que contribuye, a alguno de los objetivos estratégicos del Eje de Desarrollo correspondiente.

82

TRANSFERENCIA DE OBJETIVOS A LA MATRIZ MML

Es importante recordar que las alternativas de solución previamente analizadas, que dieron origen a todas las acciones suficientes y pertinentes, en conjunto (agregadas) lograrán el cumplimiento del Propósito (solución o situación deseada para los beneficiarios). Tales acciones se clasifican en: Bienes y servicios, es decir, productos entregables directamente a los beneficiarios; y En procesos de gestión que es necesario realizar para producir cada uno de los bienes y servicios. Para éste último, esto es, los procesos de gestión y producción de bienes y servicios, es importante mencionar que no todos aparecen en el árbol de objetivos, como resultado del análisis de alternativas. Esto no se convierte en un problema, dado que al transferir la información pertinente del árbol de objetivos a la Matriz, y una vez ubicados los Componentes y los procesos identificados, la información se completa directamente en la Matriz y en acuerdo por parte de los involucrados.

lograrán el cumplimiento del Propósito (solución o situación deseada para los beneficiarios). Tales acciones se clasifican en: Bienes y servicios, es decir, productos entregables directamente a los beneficiarios; y. En procesos de gestión que es necesario realizar para producir cada uno de los bienes y servicios. Para éste último, esto es, los procesos de gestión y producción de bienes y servicios, es importante mencionar que no todos aparecen en el árbol de objetivos, como resultado del análisis de alternativas. Esto no se convierte en un problema, dado que al transferir la información pertinente del árbol de objetivos a la Matriz, y una vez ubicados los Componentes y los procesos identificados, la información se completa directamente en la Matriz y en acuerdo por parte de los involucrados.")

83

TRANSFERENCIA DE OBJETIVOS A LA MATRIZ MML

SUPUESTOS

84

Redacción del Resumen Narrativo

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

85

REDACCIÓN DEL RESUMEN NARRATIVO

Considerando que los objetivos estratégicos y las alternativas de solución descritas en el árbol de objetivos, están redactados a partir del análisis de los involucrados, una vez que la información ha sido transferida a la Matriz Lógica es necesario mejorar la redacción del resumen narrativo; de esa forma el programa presupuestario se diseña, dirige, opera y evalúa de manera clara y precisa; y con ello, el alcance de los impactos esperados en los beneficiarios, esto es, crear “valor público”, tiene mayores posibilidades de éxito. Para realizar esta tarea, las siguientes “reglas de redacción” facilitan la expresión del resumen narrativo de manera correcta.

86

REDACCIÓN DEL RESUMEN NARRATIVO

Objetivo estratégico de Fin Éste se redacta en función de “una contribución”. La razón del estilo de redacción se debe a que, para lograr el impacto, éste requiere del cumplimiento en términos de resultados del propósito del programa presupuestario que se está diseñando, sumado al resultado de dos o más objetivos estratégicos que implican “Resultados Intermedios”, y que todos en contribución, impactan al “Resultado Final” esperado. De esa forma, el verbo contribuir se redacta en “presente indicativo”; en tanto que el verbo de impacto, se redacta en “infinitivo”. Por ejemplo: Se contribuye a incrementar la competitividad en la Entidad mediante la inversión privada Se contribuye a disminuir la tasa de morbilidad mediante acciones preventivas de salud

87

REDACCIÓN DEL RESUMEN NARRATIVO

El Objetivo estratégico de FIN Es importante aclarar, que de acuerdo con la guía metodológica para la construcción de la matriz de Indicadores, editada por la SHCP, SFP, y el CONEVAL, la sintaxis que recomiendan es redactar el verbo correspondiente a la contribución en “infinitivo” acompañado por el verbo de impacto “como el sustantivo derivado de un verbo”, agregando a la frase, en todos los casos, la palabra “mediante”, y finalmente expresar “cómo se logra el Fin”. Por ejemplo: Contribuir al incremento de la competitividad en la Entidad a través de acciones que impulsan la inversión privada. Como se advierte, en ambas “sintaxis” el objetivo se redacta en términos de contribuir al resultado de impacto; en tanto que el impacto esperado, en ambos casos, sigue siendo incrementar la competitividad en la Entidad .

88

REDACCIÓN DEL RESUMEN NARRATIVO

2. Objetivo estratégico vinculado con el Propósito del Programa Presupuestario. Éste se redacta en función “de los beneficiarios”, de tal forma que expresa de manera clara y precisa, “quienes están realizando la acción”. Esta afirmación es de suma importancia dado que el propósito es un objetivo exógeno a la dependencia; es decir, la dependencia no realiza esta acción, sino que es el resultado de las acciones por ella ejecutadas. Asimismo, el verbo de este objetivo se redacta en “presente indicativo”. El motivo de este estilo de redacción se debe a que, una vez que los beneficiarios utilizan los bienes y servicios que integran el Programa Presupuestario, alcanzan el nivel de bienestar esperado. Por ejemplo: Los emprendedores invierten en proyectos de negocio Como se observa, el propósito del árbol de objetivos omite el verbo decidir, dado que el objetivo en acción es invertir, y éste se redacta en “presente indicativo”.

89

REDACCIÓN DEL RESUMEN NARRATIVO

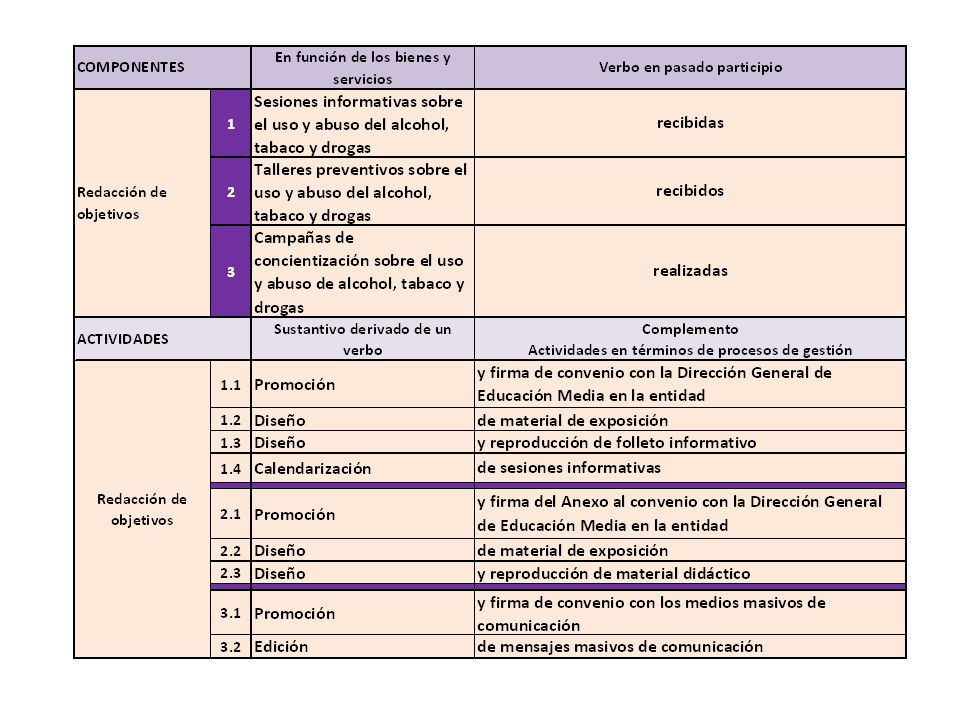

3. Objetivos estratégicos vinculados con los Componentes del programa. Los objetivos que expresan los componentes, se redactan en función de los bienes y servicios que reciben los beneficiarios del Programa Presupuestario; de tal forma que expresan de manera concreta y específica los productos que han sido entregados y recibidos. Por tales motivos, el verbo o acción que se expresa en cada componente se enuncia en “pasado participio”. Por ejemplo: Fondos de fomento económico a tasas de interés preferencial recibidos Los bienes y servicios se enuncian al principio del objetivo; en tanto que la acción se expresa en “pasado participio”.

90

REDACCIÓN DEL RESUMEN NARRATIVO

Objetivos Estratégicos de Componente Es importante señalar que debido a que quienes hacen uso de los componentes son los beneficiarios, y que en términos de resultado son precisamente los bienes y servicios los que se evalúan, no así la cantidad de éstos entregada, sino la calidad y la eficiencia con la que fueron recibidos, entonces se sugiere utilizar verbos que expresen o estén asociados con la recepción, en lugar de la entrega. No obstante, cuando los componentes tienen características masivas, es decir, que son entregados a la población en general, tales como ferias, campañas, mensajes informativos, carreteas o autopistas, hospitales, entre otros, la regla de redacción del objetivo permite que el verbo se exprese en términos de entregado o realizado, respetando la conjunción en “pasado participio”.

91

REDACCIÓN DEL RESUMEN NARRATIVO

4. Objetivos de gestión vinculados con los procesos o actividades asociadas a la producción y distribución de componentes (bienes y servicios). Estos objetivos, dadas las características de gestión, expresan de manera expedita la forma en que los insumos se movilizan; esto es, las acciones que realiza la dependencia, institución u organismo, en forma de “procesos” implicados en la producción y entrega de componentes. Por tanto, estos objetivos se enuncian como el sustantivo derivado de un verbo, complementado por el proceso específico. Por ejemplo: Reducción de requerimientos gubernamentales para la apertura y operación de negocios. Como se puede observar, esta acción es un proceso que realiza la dependencia, y que está asociado a las licencias de funcionamiento de negocio recibidas por parte de los beneficiarios (que es un componente entregado y recibido).

. Estos objetivos, dadas las características de gestión, expresan de manera expedita la forma en que los insumos se movilizan; esto es, las acciones que realiza la dependencia, institución u organismo, en forma de procesos implicados en la producción y entrega de componentes. Por tanto, estos objetivos se enuncian como el sustantivo derivado de un verbo, complementado por el proceso específico. Por ejemplo: Reducción de requerimientos gubernamentales para la apertura y operación de negocios. Como se puede observar, esta acción es un proceso que realiza la dependencia, y que está asociado a las licencias de funcionamiento de negocio recibidas por parte de los beneficiarios (que es un componente entregado y recibido).")

92

REDACCIÓN DEL RESUMEN NARRATIVO

OBJETIVO DE IMPACTO O “FIN” Se contribuye a Verbo en infinitivo Complemento (lo que se va a medir) Mediate o a través de…… OBJETIVO DE RESULTADOS O “PROPÓSITO” Sujeto (beneficiarios) Verbo en presente indicativo Complemento (lo que se va a medir) OBJETIVO DE ENTREGA/RECEPCIÓN DE BIENES Y SERVICIOS O “COMPONENTE Complemento (lo que se va a medir) Verbo en pasado participio OBJETIVO DE PROCESO DE GESTIÓN O “ACTIVIDAD” Sustantivo derivado de un verbo Complemento (lo que se va a medir)

Mediate o a través de…… OBJETIVO DE RESULTADOS O PROPÓSITO Sujeto (beneficiarios) Verbo en presente indicativo. Complemento (lo que se va a medir) OBJETIVO DE ENTREGA/RECEPCIÓN DE BIENES Y SERVICIOS O COMPONENTE. Complemento (lo que se va a medir) Verbo en pasado participio. OBJETIVO DE PROCESO DE GESTIÓN O ACTIVIDAD Sustantivo derivado de un verbo. Complemento (lo que se va a medir)")

93

a, b). Es importante destacar que en ambos tipos de redacción del objetivo de FIN, el verbo de impacto es "reducir", por tanto, es lo que se habrá de comprobar una vez que se aplique el indicador a través del cuál se mida.

95

Lógica Vertical Ascendente

ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

96

LÓGICA VERTICAL ASCENDENTE

El Marco Lógico, como lo indica su nombre, es una metodología de diseño de programas públicos que incluye los elementos necesarios y suficientes para lograr el resultado e impacto esperado en la población beneficiaria, cuya principal característica es que permite verificar y validar el enfoque lógico acerca de la viabilidad de un programa, y con ello, incrementar significativamente las posibilidades de éxito y logro de resultados. La lógica vertical ascendente, es la primera de las dos lógicas que se verifican para validar el diseño de un programa presupuestario. La segunda corresponde a la lógica horizontal, y es el último paso del diseño del programa (se aborda posteriormente).

.")

97

LÓGICA VERTICAL ASCENDENTE

El conjunto de elementos vinculados a la lógica vertical ascendente, son: Los objetivos que conforman el resumen narrativo del programa, y Los supuestos que parten del análisis de alternativas de solución. Dado que los objetivos enunciados en el resumen narrativo del programa, ya han sido verificados y validados por el equipo de involucrados en su diseño, para completar las hipótesis de solución, que en conjunto alcanzan el cumplimiento del propósito, es necesario verificar y validar los supuestos.

98

Ubicación de los Supuestos de Acuerdo con el Ámbito de Desempeño

Ámbitos de Desempeño en la Matriz del marco Lógico: Resumen Narrativo Supuestos FIN (Objetivo Estratégico de la Dependencia) Otros objetivos estratégicos institucionales, que en suma con el Fin, impactan a los objetivos de Política Pública Propósito (Objetivo del programa) Efectos identificados en el árbol de solución, con una fuerte incidencia en el efecto identificado como FIN. Componentes (Bienes y Servicios) Componentes que produce, distribuye y entrega otra dependencia, y que son necesarios para lograr el propósito del programa Actividades (Gestión de Procesos de producción) Actividades de Gestión que realiza otra dependencia para lograr la distribución y entrega de los componentes del programa FUENTES Y MEDIOS DE INFORMACIÒN INDICADORES IMPACTO RESULTADOS En resumen: Cada supuesto corresponde a un riesgo que enfrenta el programa y que está fuera de su competencia. Sólo se consideran los riesgos que tengan una probabilidad razonable de ocurrencia. Uno de los principales riesgos es que falle la coordinación con otros programas o instituciones. El supuesto se expresa como una condición que tiene que darse para que se cumpla la relación de causalidad en la jerarquía de objetivos. Los supuestos tienen la virtud de obligar a quienes formulan el programa, a explicitar los riesgos. Durante la ejecución, el responsable del programa debe estar pendiente de los supuestos y gestionar su cumplimiento. PRODUCTO PROCESO

Otros objetivos estratégicos institucionales, que en suma con el Fin, impactan a los objetivos de Política Pública. Propósito (Objetivo del programa) Efectos identificados en el árbol de solución, con una fuerte incidencia en el efecto identificado como FIN. Componentes (Bienes y Servicios) Componentes que produce, distribuye y entrega otra dependencia, y que son necesarios para lograr el propósito del programa. Actividades. (Gestión de Procesos de producción) Actividades de Gestión que realiza otra dependencia para lograr la distribución y entrega de los componentes del programa. FUENTES Y MEDIOS DE INFORMACIÒN. INDICADORES. IMPACTO. RESULTADOS. En resumen: Cada supuesto corresponde a un riesgo que enfrenta el programa y que está fuera de su competencia. Sólo se consideran los riesgos que tengan una probabilidad razonable de ocurrencia. Uno de los principales riesgos es que falle la coordinación con otros programas o instituciones. El supuesto se expresa como una condición que tiene que darse para que se cumpla la relación de causalidad en la jerarquía de objetivos. Los supuestos tienen la virtud de obligar a quienes formulan el programa, a explicitar los riesgos. Durante la ejecución, el responsable del programa debe estar pendiente de los supuestos y gestionar su cumplimiento. PRODUCTO. PROCESO.")

99

LÓGICA VERTICAL ASCENDENTE

¿De dónde salieron los supuestos? Para recordar: Durante el análisis del problema… Durante el análisis de alternativas de solución… se identificaron las causas se identificaron los medios para lograr una situación deseada Entonces, si durante el análisis del problema surgieron causas cuyas alternativas de solución no están en la responsabilidad del programa, de la dependencia, institución u organismo encargado del programa, tales causas son un verdadero riesgo ¿Por qué? Porque las alternativas de solución no están en responsabilidad del programa, o de la dependencia responsable del mismo.

100

LÓGICA VERTICAL ASCENDENTE

ACLARACIÓN: En el caso de que existan otros supuestos que no se hayan identificado en el análisis, los involucrados, en un análisis posterior, deben incluirlos en la matriz lógica del programa, y con ello, completar las hipótesis que dan paso a la tarea de verificar la lógica vertical ascendente. Normalmente los riesgos se manifiestan desde el análisis de problemas, que para diferenciarlos de éstos, se les identifica como “riesgos”. De tal forma que son problemas externos, es decir, que la institución o dependencia responsable del programa, no tiene las facultades ni la competencia institucional para resolverlos. La importancia de los riesgos reside en que: Cuando falla la gestión atada a la producción de bienes y servicios del programa, se arriesga la producción de los mismos, es decir, los Componentes identificados en la matriz; Si falla la producción y entrega/recepción de bienes y servicios públicos a la población objetivo, se pone en riesgo el propósito del programa, esto es, los resultados esperados; y Si el Propósito del programa no se cumpliera, se pone en riesgo el cumplimiento del Fin, es decir, del objetivo estratégico institucional al que contribuyen los resultados del programa: Por tanto, esta falla en la relación lógica de los objetivos del programa, que culmina en el Fin, incide negativamente en los objetivos de Política Pública. La principal característica que se considera para que los riesgos se incorporen en el árbol de problemas, y se proponga su solución en el árbol de objetivos, es que éstos sean significativos, con una elevada probabilidad de ocurrencia, y que incidan de manera directa en el cumplimiento de los objetivos que resumen el programa. Los objetivos, identificados como supuestos, se transfieren a la Matriz de Indicadores de acuerdo al ámbito de desempeño del programa que les corresponde, de la siguiente manera (Ver Fig. No. 11, y Fig. No. 13): Los medios, cuya competencia de gestión está en otra institución y que deben ocurrir para que la dependencia responsable del programa distribuya y entregue a la población objetivo los bienes y servicios que produce, se ubican en la cuarta columna y cuarta fila de la matriz, esto es, en la fila de las actividades de gestión. Los componentes (bienes y servicios) que produce, distribuye y entrega otra dependencia, y que han sido identificados como esenciales para que el propósito del programa se cumpla, se ubican en la cuarta columna y tercera fila de la matriz. Si en el árbol de solución (objetivos), resulta que alguno o varios de los efectos tienen una elevada causalidad de incidencia en el objetivo, que por sus características estratégicas institucionales ha sido elegido como el Fin del programa, entonces a éstos se les considera como supuestos, y se transfieren a la cuarta columna y segunda fila de la matriz.

: Los medios, cuya competencia de gestión está en otra institución y que deben ocurrir para que la dependencia responsable del programa distribuya y entregue a la población objetivo los bienes y servicios que produce, se ubican en la cuarta columna y cuarta fila de la matriz, esto es, en la fila de las actividades de gestión. Los componentes (bienes y servicios) que produce, distribuye y entrega otra dependencia, y que han sido identificados como esenciales para que el propósito del programa se cumpla, se ubican en la cuarta columna y tercera fila de la matriz. Si en el árbol de solución (objetivos), resulta que alguno o varios de los efectos tienen una elevada causalidad de incidencia en el objetivo, que por sus características estratégicas institucionales ha sido elegido como el Fin del programa, entonces a éstos se les considera como supuestos, y se transfieren a la cuarta columna y segunda fila de la matriz.")

101

Incorporación de riesgos

Un riesgo es una situación que puede comprometer el éxito de la solución al problema. Son internos cuando pueden ser previstos y solucionados por la dependencia o institución responsable. Son externos cuando no pueden ser resueltos por la dependencia o institución responsable del programa Los riesgos deben identificarse adecuadamente para prevenirlos o mitigarlos mediante acciones del programa.

102

Incorporación de riesgos

Los Medios traspasados desde el Árbol de objetivos que están en responsabilidad de otro programa, o de otra dependencia o institución, forman parte de los Supuestos. Uno de los principales riesgos es que falle la coordinación con otros programas o instituciones.

103

Proceso para el análisis de riesgos no identificados en el Árbol de Objetivos

¿El riesgo es externo al proyecto? ¿El riesgo es importante? ¿Probabilidad de ocurrencia del riesgo? ¿Se puede rediseñar el proyecto? Si Poco probable No incluir No SUPUESTO Probable Muy Supuesto fatal Rediseñar La figura siguiente presenta un diagrama de flujo de las preguntas que debe hacerse el equipo del proyecto antes de incorporar un riesgo como supuesto a la MML.

104

Incorporación de riesgos

Sólo se dejan los riesgos que son relevantes, tanto por la importancia de sus consecuencias, como por la probabilidad de que ocurran. El análisis de cada riesgo permite determinar qué Supuestos deben quedar en la Matriz. En la Matriz, cada riesgo da lugar a un Supuesto en la Cuarta Columna. El Supuesto es que el riesgo NO ocurre. La incorporación de supuestos implica realizar un análisis de medios, candidatos a constituirse en supuestos.

105

LA IMPORTANCIA DE ESCLARECER LOS SUPUESTOS

Identifica lo que está fuera del control del Responsable del Programa Mejora la comunicación entre el Responsable del Programa y el o los responsables de los supuestos Proporciona un juicio compartido acerca de la probabilidad de éxito Si falla el supuesto, existe una mayor probabilidad que el Responsable del programa se comunique con la Dirección de Área correspondiente para ser atendido

106

LÓGICA VERTICAL ASCENDENTE

La Lógica Vertical es un conjunto de hipótesis en cadena, que van desde las Actividades hasta el Fin. Para que el programa sea consistente, la cadena de hipótesis debe estar completa, ya sea en la forma de Objetivos que se establecen en la primera columna, como de Supuestos que se ubican en la cuarta columna.

107

LÓGICA VERTICAL ASCENDENTE

Para lograr este encadenamiento, los supuestos se ubican en una de tres posiciones: Supuestos AC: ligan las Actividades con los Componentes Supuestos CP: ligan los Componentes con el Propósito Supuestos PF: ligan el Propósito con el Fin

108

ENCADENAMIENTO OBJETIVOS/SUPUESTOS

FIN PROPÓSITO SUPUESOS DE P-F COMPONENTES SUPUESTOS DE C-P ACTIVIDADES SUPUESTOS DE A-C ¿Son riesgos internos? ¿Son riesgos externos?

109

Lógica vertical ascendente

Ámbitos de Desempeño en la Matriz del marco Lógico: Resumen Narrativo Indicadores de Evaluación del Desempeño Fuentes de Información y Medios de Verificación Supuestos FIN (Objetivo Estratégico de la Dependencia) Propósito (Objetivo del programa) Resultados adicionales al propósito que son necesarios para contribuir al cumplimiento del Fin Componentes (Bienes y Servicios) Bienes y servicios en responsabilidad de otro programa o de otra dependencia, que son necesarios para lograr el Propósito Actividades (Gestión de Procesos de producción) Actividades o procesos que están en responsabilidad de otro programa o de otra dependencia y que son necesarios para producir y entregar los Componentes del programa

Propósito (Objetivo del programa) Resultados adicionales al propósito que son necesarios para contribuir al cumplimiento del Fin. Componentes (Bienes y Servicios) Bienes y servicios en responsabilidad de otro programa o de otra dependencia, que son necesarios para lograr el Propósito. Actividades. (Gestión de Procesos de producción) Actividades o procesos que están en responsabilidad de otro programa o de otra dependencia y que son necesarios para producir y entregar los Componentes del programa.")

110