Descargar la presentación

La descarga está en progreso. Por favor, espere

2

ORIGEN Y EVOLUCIÓN I.Origen Inglaterra – S. XVII (Use). Transferencia fiduciaria de tierras: to the use of (…). Propiedad formal v propiedad material. Chancellor: ante conflicto, prevalece la propiedad material. Ownership (Common Law) v Trust (Equity). II.Desarrollo USA – S. IX. Transferencia fiduciaria de activos financieros. Administración profesional de los activos. Patrimonio autónomo. Forma organizacional.

. Propiedad formal v propiedad material. Chancellor: ante conflicto, prevalece la propiedad material. Ownership (Common Law) v Trust (Equity). II.Desarrollo USA – S. IX. Transferencia fiduciaria de activos financieros. Administración profesional de los activos. Patrimonio autónomo. Forma organizacional..")

3

III. Latinoamérica México (1905): Trust (Patrimonio Autónomo). Ricardo Alfaro (1920): Fideicomiso (Efecto Real v Efecto Obligacional). Pierre Lepaulle (1932): Fideicomiso (Patrimonio Autónomo bajo Administración de Fiduciario). Panamá (1925): Modelo Alfaro (propiedad + obligación). México (1926): Modelo Híbrido Alfaro + Lepaulle (propiedad + bienes afectados). Argentina (1995): Modelo Híbrido Alfaro + Lepaulle (dominio fiduciario + patrimonio autónomo). Perú (1996): Modelo Híbrido Alfaro + Lepaulle (dominio fiduciario + patrimonio autónomo).

: Fideicomiso (Efecto Real v Efecto Obligacional). Pierre Lepaulle (1932): Fideicomiso (Patrimonio Autónomo bajo Administración de Fiduciario). Panamá (1925): Modelo Alfaro (propiedad + obligación). México (1926): Modelo Híbrido Alfaro + Lepaulle (propiedad + bienes afectados). Argentina (1995): Modelo Híbrido Alfaro + Lepaulle (dominio fiduciario + patrimonio autónomo). Perú (1996): Modelo Híbrido Alfaro + Lepaulle (dominio fiduciario + patrimonio autónomo)..")

4

PATRIMONIO AUTÓNOMO I. Esencia El fideicomiso genera un patrimonio autónomo. El patrimonio es controlado por un fiduciario, que obra en interés ajeno. El patrimonio autónomo solo puede ser empleado para los fines previstos por el fideicomitente. El fiduciario no tiene propiedad o derecho real alguno. El fiduciario es un gestor con poderes y responsabilidades.

5

PATRIMONIO AUTÓNOMO II. Beneficios Aísla recursos y, por tanto, riesgos. Los activos no responden por lo que hagan el fideicomitente, el fideicomisario y/o el fiduciario. Aislamiento del riesgo permite reducir precios: la seguridad de que los activos en fideicomiso solo responden por ciertas deudas genera menores costos de transacción. Ante menores costos de transacción, los precios disminuyen. El aislamiento no es absoluto; depende del tipo de activo: StockAcciones Flujos futurosConcesiones InmueblesIntangibles Alta flexibilidad.

6

PATRIMONIO AUTÓNOMO III. Tipos Administración: el patrimonio sirve para asegurar la marcha de un negocio u operación. Garantía: el patrimonio sirve para respaldar el pago de deudas. Financiamiento: el patrimonio autónomo sirve para respaldar pago del dinero que se toma como consecuencia de la colocación de valores.

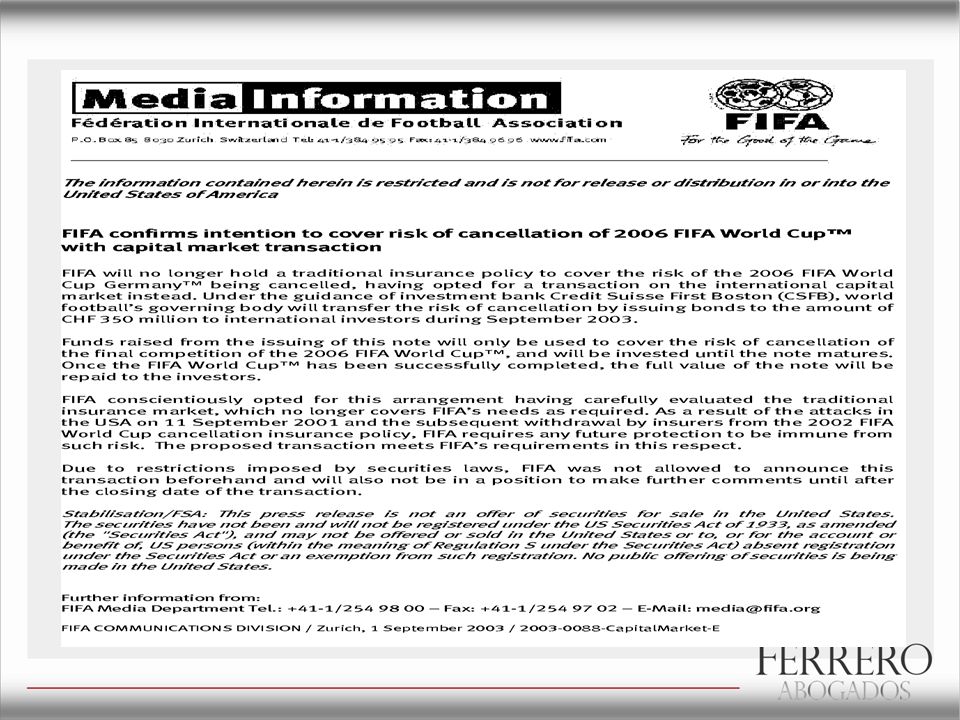

8

Transfer of Cancellation Risk Sale of Notes Investment of proceeds Repayment of Principal if World Cup Is Not Cancelled Payout of Cash Settlement Amount if World Cup Is Cancelled

9

REGULACIÓN I. Banca Ley Nº 26702. Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros. Resolución SBS Nº 1010-99. Reglamento de Fideicomisos y de las Empresas de Servicios Fiduciarios. II. Mercado de Valores Decreto Supremo Nº 93-EF-2002. Texto Único Ordenado de la Ley de Mercado de Valores. Resolución Conasev Nº 001-97-EF/94.10. Reglamento de los Procesos de Titulización de Activos.

10

REGULACIÓN III. Diferencias Cesión: fideicomiso bancario requiere notificación; fideicomiso de titulización no requiere notificación. Impugnación: fideicomiso bancario puede ser impugnado por invalidez o ineficacia; fideicomiso de titulización (colocación por oferta pública) no puede ser impugnado por invalidez ni por ineficacia. IV. Tareas Pendientes Modificación de estructuras (p.e. titulización). Ley General de Fideicomiso (forma organizacional).

no puede ser impugnado por invalidez ni por ineficacia. IV. Tareas Pendientes Modificación de estructuras (p.e. titulización). Ley General de Fideicomiso (forma organizacional)..")

Presentaciones similares