Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Curso: Mercados Financieros

Elsie Álvarez, MBA

2

Mercados financieros en costa rica

Tema 3. Clases 4 y 6 Mercados financieros en costa rica

3

Las reglas Información confiable y veraz. Transparencia. Confianza.

Análisis.

4

Administradores de Portafolios

Mercado de Capitales Mercado de Valores Administradores de Portafolios Banca de Inversión Reguladores

5

SAFIS

6

Historia del Mercado Bursátil

Existe desde la antigüedad. Los actuales mercados de valores provienen de las ciudades italianas y holandesas del siglo XIII. El origen de la Bolsa como institución data de finales del siglo XV en las ferias medievales de Europa Occidental. El término “Bolsa” surgió en Brujas, Bélgica en la familia Van der Bursen, en cuyo palacio se organizó un mercado de títulos y valores. En el siglo XVI empezaron a propagarse por toda Europa.

7

Funciones del mercado de valores

Facilitar el flujo ahorro-inversión: que consiste en facilitar la transferencia de recursos entre las unidades superavitarias (oferentes de recursos) y las deficitarias (demandantes de recursos), esto se realiza a través de la emisión y colocación de títulos valores. Optimización en la asignación de recursos: cuando los recursos son canalizados hacia los mejores proyectos de inversión y así se asegura una mayor tasa de desarrollo económico. Liquidez: los ahorrantes requieren en ocasiones y por diversas razones, retirar su inversión antes del plazo de vencimiento, es el mercado de valores el que ofrece esta posibilidad.

y las deficitarias (demandantes de recursos), esto se realiza a través de la emisión y colocación de títulos valores. Optimización en la asignación de recursos: cuando los recursos son canalizados hacia los mejores proyectos de inversión y así se asegura una mayor tasa de desarrollo económico. Liquidez: los ahorrantes requieren en ocasiones y por diversas razones, retirar su inversión antes del plazo de vencimiento, es el mercado de valores el que ofrece esta posibilidad.")

8

Funciones del mercado de valores

Formación de precios: se da por la influencia de los demandantes (agentes dispuestos a comprar los valores) y los oferentes (agentes dispuestos a comprarlos), cuando el precio es justo, quiere decir que representa adecuadamente la información que hay en el mercado, empleada por los compradores y vendedores para realizar las transacciones. La formación de precios requiere: Información veraz y transparente Mecanismo de valoración transparente Mecanismo de negociación en condiciones de equidad.

y los oferentes (agentes dispuestos a comprarlos), cuando el precio es justo, quiere decir que representa adecuadamente la información que hay en el mercado, empleada por los compradores y vendedores para realizar las transacciones. La formación de precios requiere: Información veraz y transparente. Mecanismo de valoración transparente. Mecanismo de negociación en condiciones de equidad.")

9

Funciones del mercado de valores

Legalidad y legitimidad de las operaciones: son los puestos de bolsa y las bolsas de valores, los encargados de asegurarse que existen estas condiciones en cada transacción bursátil. Eficiencia del mercado: la posibilidad de hacer más eficiente un mercado, depende del uso que los agentes den a la información de la que disponen. Para lograr una eficiencia mejor a la del mercado, no se requiere de utilizar información confidencial, sino, utilizar, procesar e interpretar adecuadamente la que existe, suponiendo que es suficiente y veraz.

10

Participantes en CR Reguladores del Mercado (Sugeval, Supen, Sugese)

Inversionistas (privados e institucionales) Emisores de Valores Bolsa de Valores Puestos de Bolsa Agentes de Bolsa Sociedades Administradoras de Fondos de Inversión Calificadoras de Riesgo Entidades de Custodia Proveedores de Precios

Emisores de Valores. Bolsa de Valores. Puestos de Bolsa. Agentes de Bolsa. Sociedades Administradoras de Fondos de Inversión. Calificadoras de Riesgo. Entidades de Custodia. Proveedores de Precios.")

11

Sugeval Regulador del Mercado: Su principal misión es la protección al inversionista, por medio de la transparencia, la correcta formación de precios y la difusión de información suficiente y oportuna. Algunas de las funciones que la Ley Reguladora del Mercado de Valores asigna a la SUGEVAL son: Emitir normativa Supervisar la oferta pública de los valores Autorizar los participantes y los productos del mercado de valores Supervisar el cumplimiento de la normativa Suministrar información al público para la toma de decisiones.

12

Inversionistas Son aquellas instituciones, empresas y personas que cuentan con recursos para la adquisición de títulos valores, y que buscan obtener ganancias de sus inversiones.

13

Tipos de Inversionistas

Institucionales: fondos de inversión, fondos de pensión, aseguradoras, gobiernos, bancos y otros. Estos son inversionistas sofisticados que son capaces de asumir más riesgos. Individuales: empresas nacionales, internacionales, personas físicas y otras figuras jurídicas. Estos son inversionistas con perfiles de inversión más conservador.

14

Inversionistas Cada participante en la bolsa de valores tiene un objetivo individual a la hora realizar inversiones en la Bolsa. Existen distintos instrumentos y mecanismos bursátiles que permiten al inversor tomar diferentes posiciones de riesgo en función de su horizonte planeado de inversión. Los que participan en la Bolsa se pueden clasificar en: Inversores: su objetivo es invertir en diferentes empresas e instituciones y obtener un retorno razonable según el riesgo asumido y mantenerse dichas inversiones por plazos de mediano a largo plazo. Especuladores: están dispuestos a sumir riesgos mayores para obtener rentabilidades importantes en el corto plazo. Hacen uso de instrumentos que les permiten multiplicar rápidamente su capital, como son software y teorías sofisticadas. Trader: acostumbran vender y comprar durante el día y aprovechar pequeñas variaciones en los precios.

15

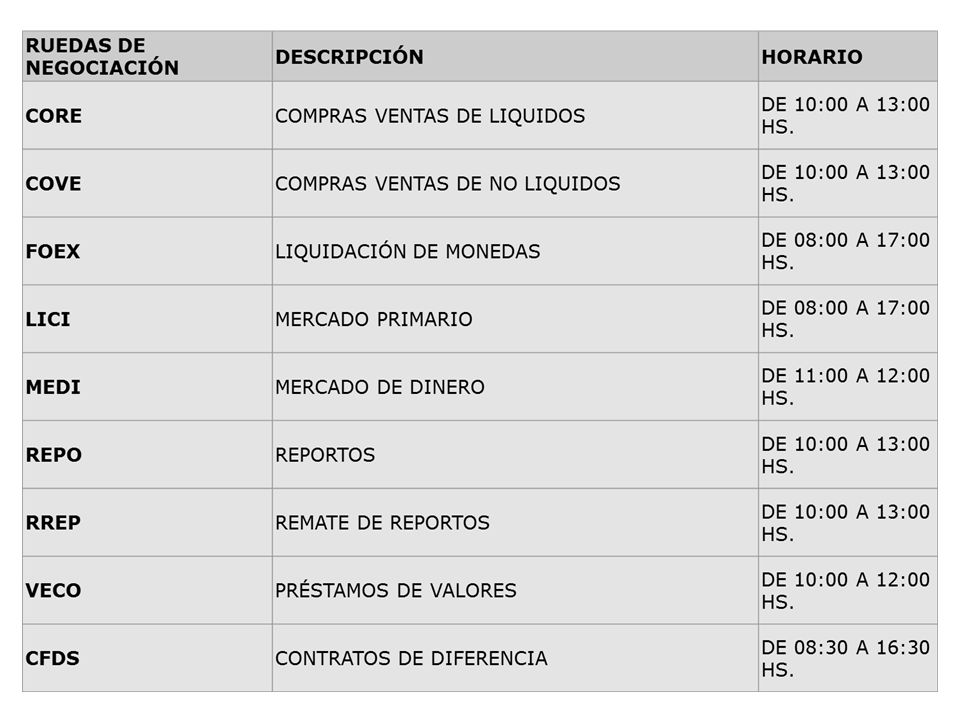

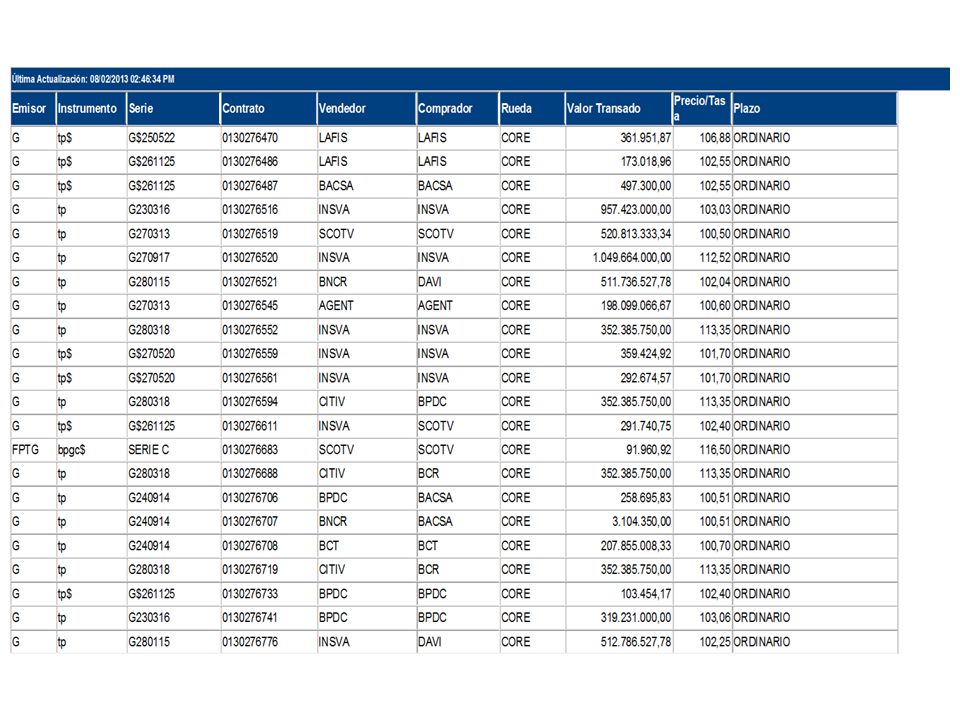

Bolsas de Valores Entidades privadas que organizan las transacciones bursátiles. Ruedas de Negociación: son diferentes sistemas donde se transan los títulos valores, según el tipo de operación.

16

Objetivos de las Bolsas de Valores

La bolsa de valores, de manera complementaria en la economía de los países, intenta satisfacer tres grandes intereses: El de la empresa: porque al colocar sus acciones y bonos en el mercado y ser adquiridas por el público, obtiene de éste el financiamiento necesario para cumplir sus fines y generar riqueza. El de los ahorradores: porque éstos se convierten en inversores y pueden obtener beneficios gracias a los dividendos que les reportan sus acciones. El del Estado: porque, también en la Bolsa, dispone de un medio para financiarse y hacer frente al gasto público, así como adelantar nuevas obras y programas de alcance social.

21

Emisores de Títulos Valores

Son Gobiernos, instituciones, empresas y fideicomisos que ofrecen emisiones de valores, con el fin de captar ahorros del público inversionista para financiar sus inversiones u obtener capital de trabajo para su operación normal.

22

Ventajas de financiarse a través de la Bolsa de Valores

Puede financiarse mediante deuda o acciones de manera más eficiente y rápida. Optimización del costo financiero. Obtener liquidez inmediata. Consolidación de deudas mejorando el calce de plazos y extendiendo lo plazos de financiamiento. Mejorar su calidad crediticia. Financiar proyectos de inversión desde su inicio.

23

Requisitos para inscribir una emisión de títulos valores

Preparar un Prospecto y adjuntar toda la información en él requerida. Hacer el trámite ante la Superintendencia General de Valores en el Registro de Emisores y Títulos Valores.

24

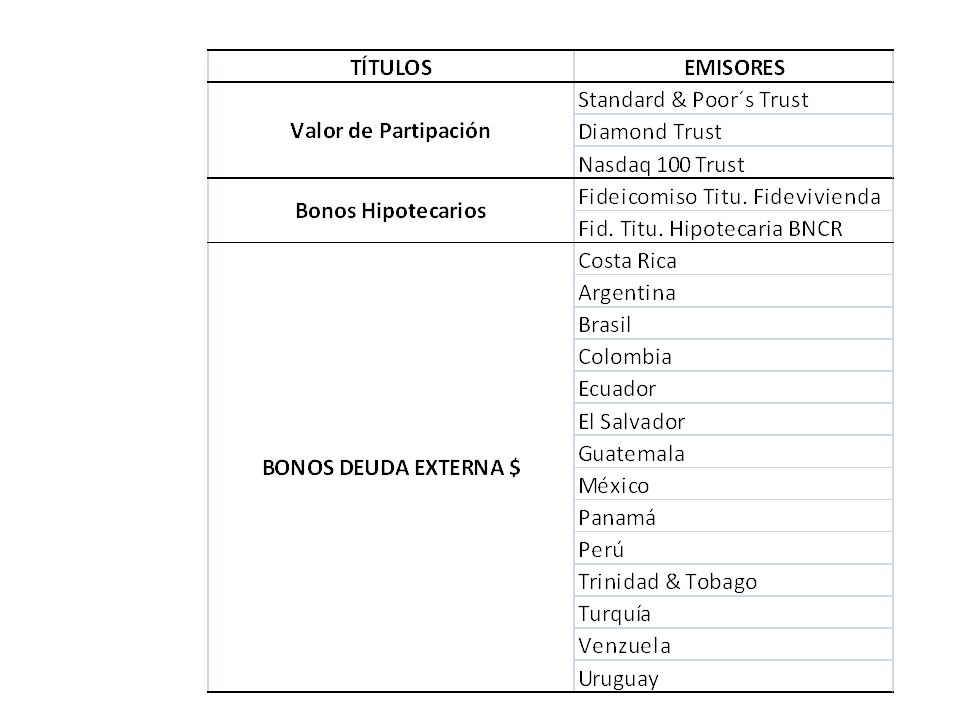

Tipos de Títulos Valores

Según el derecho que otorgan: Representativos de deuda: bonos y tienen renta fija. Representativos de propiedad: acciones y tienen renta variable. Según el rendimiento que pagan: Renta Fija Renta Variable

25

Rendimiento de las Acciones (variable)

Rend = P1 – P0 + D1 P P0 P0 = precio de compra de la acción P1 = precio de venta de la acción D1 = dividendo pagado

30

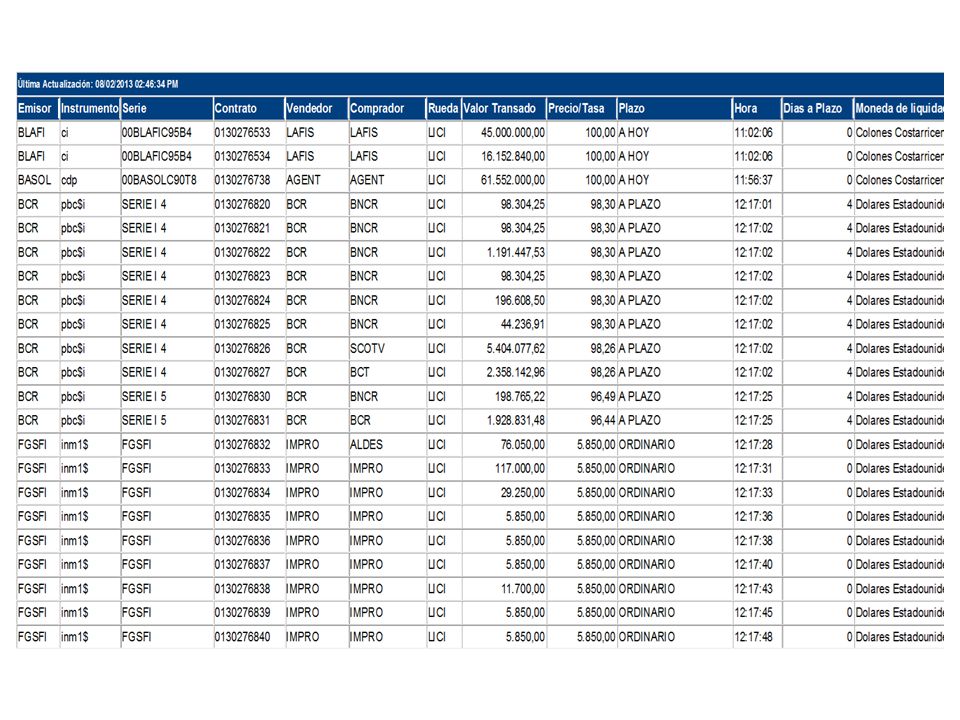

Mercado Primario En una emisión de títulos valores intervienen varios agentes: Agente Estructurador: es el que diseña y crea la emisión y hace los trámites para su inscripción. Por lo general son puestos de bolsa o empresas de banca de inversión. Agente Colocador: son los que anuncian y venden la emisión en el mercado. Son los puestos de bolsa porque son los que tienen licencia para operar en el mercado bursátil. Pueden intervenir varios Puestos en una misma emisión dependiendo del monto. Las modalidades de colocación son: Al mejor esfuerzo. Colocación en firme.

31

Mecanismos de Subasta Los títulos valores tienen una tasa de interés facial o nominal y las demás características. Los Puestos de Bolsa hace ofertas a un precio o tasa según el rendimiento esperado y la tasa de interés facial o nominal. El Puesto de Bolsa colocador, asigna la colocación a aquellos Puestos que hicieron una oferta dentro de los parámetros establecidos por el Emisor: Prorrateo normal: cuando dos oferta se igualan en precio o tasa, se asigna el mismo monto a cada una. Prorrateo menor a mayor: cuando dos oferta se igualan en precio o tasa, se asigna primero a los de menor monto de oferta, y si queda algo se prorratea entre los que tienen en monto apenas superior, y si son varios, entonces se divide en montos iguales a cada uno.

32

Subasta Holandesa El Emisor coloca toda la emisión a misma tasa o precio, llamada “tasa o precio de corte”. Todos los montos colocados quedan al mismo rendimiento. Esta es la más usada y es la que se usa en Costa Rica.

34

Datos de la Subasta El monto ofertado por el Emisor era $1,000.

A todos se les asignó al precio de corte de 8,95% que fue la tasa máxima para completar el monto de $1,000. Al Puesto de Bolsa C solo se le adjudicaron 16 porque el F ofreció la misma tasa, pero era menor el monto así que se asigna primero.

35

Subasta Americana Se asigna la subasta a diferentes precios o tasas, según lo que oferte cada Puesto de Bolsa. Esta es la más beneficiosa para el emisor ya que puede ahorrar en costos financieros, asignando a cada inversor según este pida. Pero es la menos ventajosa para los inversores, ya que les pagará más rendimiento a unos que a otros, por lo que se considera menos justa. Esta subasta solo se puede hacer por precio y no por tasa nominal o facial, ya que eso implicaría emitir títulos con diferentes tasas y entonces no serían estandarizados, ni macrotítulos.

37

Prorrateo PB C = 300 * 220 = 165 400 PB D = 100 * 220 = 55

38

Puestos de Bolsa Son entidades autorizadas por las bolsas de valores para realizar actividades de intermediación bursátil. Algunas de sus funciones: Comprar y vender valores por cuenta de sus clientes y/o por cuenta propia. Otorgar créditos a sus clientes para la compra de valores. Asesorar al inversionista en la compra y venta de valores en bolsa y otros temas financieros. Administrar carteras individuales de inversión.

39

Agentes de Bolsa Personas físicas autorizadas por una bolsa de valores e inscritos en un puesto de bolsa, autorizadas para realizar la operaciones bursátiles y asesorar a los ahorrantes.

40

Sociedades Administradoras de Fondos de Inversión

Son sociedades anónimas cuya función exclusiva consiste en administrar fondos de inversión. Cuentan con personas especializadas en el campo de las inversiones (gestión de carteras).

.")

41

Calificadoras de Riesgo

Son entidades autorizadas por la SUGEVAL, para emitir calificaciones de riesgo de los valores. Las calificaciones de riesgo son una opinión técnica y objetiva sobre la capacidad de pago de un emisor, expresadas mediante una escala de letras y números, que se obtiene a partir de una metodología que debe ser inscrita ante la Superintendencia.

42

Responsabilidad de las calificadoras de riesgo

Llevar el registro contable de los valores inscritos, mediante anotaciones en cuenta, lo que hace que los valores estén desmaterializados. Gestionar la liquidación y compensación de un valor, y el efectivo, productos de una operación bursátil.

43

Proveedores de precios

Son sociedades anónimas autorizadas por la Sugeval, cuyo objeto principal es la prestación profesional del servicio de cálculo, determinación y suministro de precios de valoración para los instrumentos financieros.

45

Compensación y liquidación de valores

Compensación: Proceso por el cual las entidades de compensación y liquidación, luego de cerrados los contratos bursátiles y que las respectivas entidades de custodia confirman los detalles de la transacción y la asignación de los titulares; calculan las obligaciones de liquidación, de modo que al término de cada proceso, cada miembro liquidador conoce cuáles son sus obligaciones finales de liquidación. Liquidación: Consiste en el cumplimiento de las obligaciones asumidas por los miembros liquidadores como consecuencia de la negociación, mediante la transferencia de valores del vendedor al comprador y la transferencia de fondos del comprador al vendedor.

46

Compensación y liquidación de valores

El Sistema está integrado por las entidades de compensación y liquidación de valores: bolsas de valores, sociedades de compensación y liquidación y central de valores que cumplan con los requisitos exigidos a las sociedades de compensación y liquidación. Pueden ser miembros liquidadores de las entidades de compensación y liquidación, los puestos de bolsa y los bancos inscritos en el Registro Nacional de Valores e Intermediarios como entidades de custodia autorizadas.

47

Principios de la compensación y liquidación

Universalidad Entrega contra pago Objetivación de la fecha de liquidación Aseguramiento de la entrega Neutralidad financiera

48

Desmaterialización y Anotación en Cuenta

Es el proceso por medio del cual los títulos valores dejan de ser físicos y se convierten en una “anotación en cuenta”. Este proceso ayuda a dar seguridad al sistema, proteger a los inversionistas y bajar los costos de negociación. Requisito indispensable de este proceso: confidencialidad.

49

Desmaterialización y Anotación en Cuenta

El registro contable de valores mediante anotación electrónica en cuenta está organizado así: Un primer nivel, que corresponde al Sistema Nacional de Registro de Anotaciones en Cuenta, conformado por las siguientes entidades miembros: El Banco Central de Costa Rica (anotaciones públicas) Las centrales de valores autorizadas por la Superintendencia (privadas) Un segundo nivel, que lo constituyen las entidades adheridas al Sistema Nacional de Registro de Anotaciones en Cuenta.

Las centrales de valores autorizadas por la Superintendencia (privadas) Un segundo nivel, que lo constituyen las entidades adheridas al Sistema Nacional de Registro de Anotaciones en Cuenta.")

50

Fondos de Inversión Es un mecanismo de inversión mancomunada que permite a los pequeños inversionista el acceso a los beneficios de la inversión a gran escala.

51

Ventajas de los Fondos de Inversión

Mayor Rentabilidad Diversificación del Riesgo Menor costo de Administración

52

Títulos de Participación de los Fondos

La participación es la unidad que representa el aporte que hace cada inversionista al fondo. Se denomina de esta forma porque representa la “parte” de la inversión que se está adquiriendo. Cada una tendrá igual valor y condiciones para el inversionista. Serán emitidas a la orden, sin vencimiento y de contado. Se llevan como un registro digital.

53

Valor de la Participación

El valor de la participación se define como el valor del activo neto (Activo Total - Pasivos) dividido entre el Patrimonio o total de participaciones.

dividido entre el Patrimonio o total de participaciones.")

54

Sociedad Administradora Activos objeto de Inversión

(SAFI) Inversionistas Comisiones Valores Fondo de Inversión Recursos financieros Recursos financieros Inmuebles PARTICIPACIONES Rendimientos Activos objeto de Inversión

Inversionistas. Comisiones. Valores. Fondo de Inversión. Recursos financieros. Recursos financieros. Inmuebles. PARTICIPACIONES. Rendimientos. Activos objeto de Inversión.")

55

Fondos de Inversión en Costa Rica

Solo pueden ser gestionados por una Sociedad Administradora de Fondos de Inversión, que son figuras constituidas para tales fines, regidas por la normativa emitida por la SUGEVAL. 1 Funcionamiento de la SAFI Prospecto SUGEVAL 2

56

Tipos de Fondos de Inversión

Por tipo de activo: Financieros (Mercado de Dinero, De Ingreso, De Crecimiento) Inmobiliarios Megafondos Por forma de negociación Abiertos Cerrados Por la renta de lo títulos en los que invierte Renta fija Renta variable Por el tipo de cartera Pública Privada Mixta

Inmobiliarios. Megafondos. Por forma de negociación. Abiertos. Cerrados. Por la renta de lo títulos en los que invierte. Renta fija. Renta variable. Por el tipo de cartera. Pública. Privada. Mixta.")

57

Tipos de Fondos de Inversión

Por el mercado en el que invierte Nacional Extranjera Por el tipo de moneda Colones Dólares Otras Por la especialización en las políticas de inversión Especializados ( se ajustan a clasificaciones anteriores) No especializados (tiene discrecionalidad en la toma de decisiones de inversión)

No especializados (tiene discrecionalidad en la toma de decisiones de inversión)")

58

Comité de Inversiones Son los responsables de valorar periódicamente los activos netos del fondo a su precio de mercado, así como calcular el precio unitario de la participación.

59

Principio de separación patrimonial

Tanto la custodia de los títulos y valores del fondo, como su contabilidad deben estar separadas del patrimonio de la sociedad administradora.

60

Teoría de Portafolio Es una teoría de inversión que estudia como maximizar el retorno y minimizar el riesgo, mediante una adecuada elección de los componentes de una cartera de valores. Originada por Harry Markowitz, autor de un artículo sobre selección de cartera publicado en 1952, la teoría moderna de la selección de cartera propone que el inversor debe abordar la cartera como un todo, estudiando las características de riesgo y retorno global, en lugar de escoger valores individuales en virtud del retorno esperado de cada valor en particular. La teoría de selección de cartera toma en consideración el retorno esperado a largo plazo y la volatilidad esperada en el corto plazo.

61

Teoría de Portafolio La volatilidad se trata como un factor de riesgo, y la cartera se conforma en virtud de la tolerancia al riesgo de cada inversor en particular, tras buscar el máximo nivel de retorno disponible para el nivel de riesgo aceptado. En su modelo, Markowitz, establece que los inversionistas tienen una conducta racional a la hora de seleccionar su cartera de inversión y por lo tanto siempre buscan obtener la máxima rentabilidad sin tener que asumir un alto nivel de riesgo. Para poder integrar una cartera de inversión equilibrada lo más importante es la diversificación ya que de esta forma se reduce la variación de los precios. La idea de la cartera es, entonces, diversificar las inversiones en diferentes mercados y plazos para así disminuir las fluctuaciones en la rentabilidad total de la cartera y por lo tanto también del riesgo.

62

Proceso de decisión según la Teoría de Portafolio

1 Analizar cada tipo de instrumento (título valor) según su rendimiento y riesgo. 2 Determinar qué porcentaje máximo tener de cada instrumento, según su riesgo y rendimiento. 3 Buscar la optimización de la mezcla de instrumentos según el riesgo y rendimiento. 4 Medir cómo se puede mover el rendimiento según los movimientos del mercado y de cada emisor en particular.

según su rendimiento y riesgo. 2. Determinar qué porcentaje máximo tener de cada instrumento, según su riesgo y rendimiento. 3. Buscar la optimización de la mezcla de instrumentos según el riesgo y rendimiento. 4. Medir cómo se puede mover el rendimiento según los movimientos del mercado y de cada emisor en particular.")

63

Elementos básicos de una inversión

Diversificación: elección de diferentes inversiones con diferentes elementos Rendimiento Riesgo Liquidez Plazo

64

Riesgo de las Inversiones

El riesgo es la probabilidad de un evento adverso y sus consecuencias. El concepto debe entenderse en sentido amplio, incluyendo la posibilidad de que los resultados financieros sean mayores o menores de los esperados. Existe la posibilidad de que los inversores realicen apuestas financieras en contra del mercado, este tipo de movimientos en una u otra dirección, pueden generar tanto ganancias o pérdidas en función de la estrategia de inversión.

65

Tipos de Riesgos Financieros

Riesgo de Mercado: asociado a las fluctuaciones de los mercados financieros, y en el que se distinguen: Riesgo de tipo de cambio. Riesgo de tipo de interés. Riesgo de mercado: se refiere específicamente a la volatilidad de los mercados de instrumentos financieros. Riesgo de crédito. Riesgo de liquidez. Riesgo operativo. Riesgo país o riesgo soberano. Riesgo sistémico.

66

Riesgo y Rentabilidad La rentabilidad tiene una relación directa con el riesgo. A pesar de que existen muchos tipos de riesgos al invertir, la mayoría de los inversionistas se preocupan de uno solo, el riesgo de perder dinero. Con todo el ruido que causan los medios informativos sobre los mercados financieros y la facilidad de revisar tus retornos muchas veces en el transcurso de solo un día, es muy fácil darnos cuenta de por que pocos inversionistas pueden librarse de tomar malas decisiones por movimientos en los mercados. Muchas creen que es lo mismo volatilidad a perder dinero. Mantente al pendiente del riesgo de la inflación. Por que tomamos riesgos al invertir?

67

Actitud ante el riesgo La teoría de la cartera de Markowitz se basa la idea que el comportamiento de un inversor se caracteriza por el grado de aversión al riesgo que tenga y el grado de maximización de utilidades que espera. Los inversores pueden encontrarse dentro de estos grupos de aversión al riesgo: Adversos al Riesgo: Es aquel inversor que elegiría una inversión con el menor grado de riesgo frente a dos alternativas con el mismo nivel de retorno esperado. Propensos al Riesgo: Es aquel inversor que elegiría una inversión con el mayor grado de riesgo frente a dos alternativas con el mismo nivel de retorno esperado. Neutrales al Riesgo: Es aquel inversor que se mantendría indiferente si tuviera que elegir entre dos alternativas con el mismo nivel de retorno esperado.

68

Actitud ante el riesgo La actitud frente al riesgo de diferentes inversores depende de diferentes cosas como por ejemplo: su edad y su situación financiera. Un inversor con un nivel de ganancias altos sin obligaciones financieras estaría más dispuesto a soportar potenciales perdidas de capital y tendría menor aversión al riesgo que un inversor con un nivel de ganancias menores. Es bueno aclarar que la mayoría de los inversores se encuentran dentro del grupo de adversos al riesgo.

69

Cuestionario 1. Su inversión pierde un 15% de su valor en una corrección de mercado, un mes después de haberla comprado. Asumiendo que ninguno de los fundamentos ha cambiado, Usted: a. Se sienta y espera, que la inversión recupere su valor inicial b. Vende, y se siente liberado por las posibles noches de insomnio que le hubiese causado una perdida mayor c. Compra mas, si el precio era muy bueno un mes atrás, el precio actual es mucho mejor aún. 2. Un mes después de la compra de un activo, el valor del mismo sorprendentemente crece un 40%. Asumiendo que no puedes encontrar más información al respecto ¿Qué harías? a. Vende b. Lo Mantiene con expectativas de futuras ganancias c. Compra más porque probablemente pueda crecer más. 3. Que es lo que preferirías hacer: a. Invertir en un fondo de crecimiento agresivo el cual se apreciara muy poco en los próximos seis meses. b. Invertir en un fondo money market...

70

Adversos al Riesgo

72

Propensos al Riesgo

73

Contratos de Futuros Es un contrato o acuerdo que obliga a las partes contratantes a comprar o vender un número determinado de bienes o valores (activo subyacente) en una fecha futura y determinada, y con un precio establecido de antemano. Estos contratos se negocian en lo que se llama mercado a término o mercado de futuros. Los contratos de futuros son una categoría dentro de los contratos de derivados.

en una fecha futura y determinada, y con un precio establecido de antemano. Estos contratos se negocian en lo que se llama mercado a término o mercado de futuros. Los contratos de futuros son una categoría dentro de los contratos de derivados.")

74

Utilidad de los contratos a futuro

Existen dos motivos por los cuales alguien puede estar interesado en contratar un futuro: Operaciones de cobertura: La persona tiene o va a tener el bien subyacente en el futuro (petróleo, gas, naranjas, trigo, etc.) y lo venderá en un futuro. Con la operación quiere asegurar un precio fijo hoy para la operación de mañana. Operaciones especulativas: La persona que contrata el futuro sólo busca especular con la evolución de su precio desde la fecha de la contratación hasta el vencimiento del mismo y su venta en cualquier momento.

y lo venderá en un futuro. Con la operación quiere asegurar un precio fijo hoy para la operación de mañana. Operaciones especulativas: La persona que contrata el futuro sólo busca especular con la evolución de su precio desde la fecha de la contratación hasta el vencimiento del mismo y su venta en cualquier momento.")

Presentaciones similares