Descargar la presentación

La descarga está en progreso. Por favor, espere

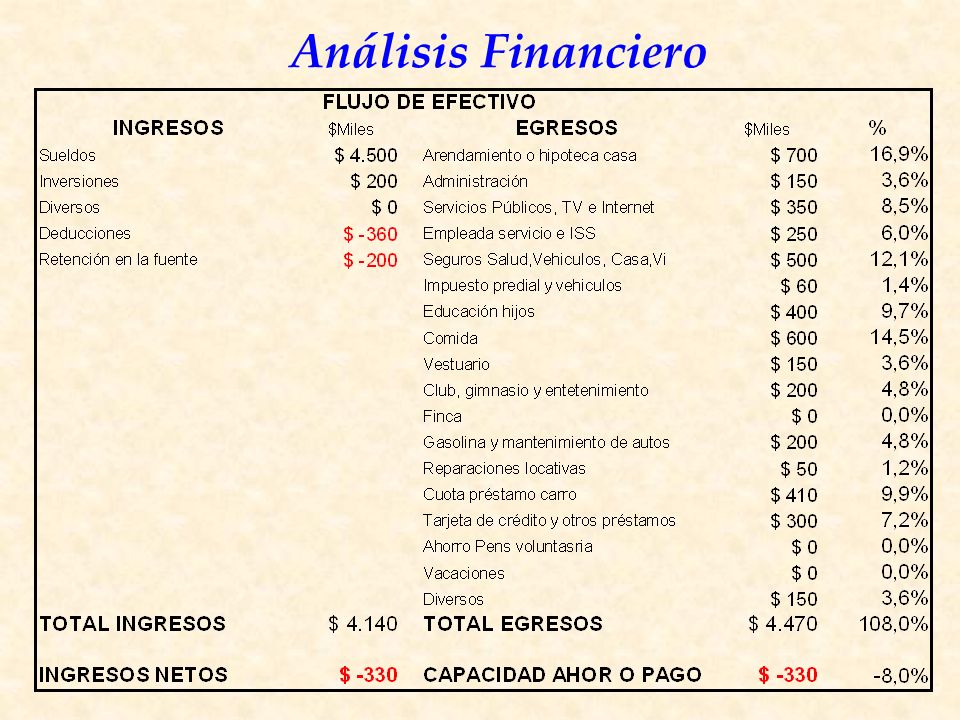

1

Herramientas financieras para Aprendices

FINANZAS BASICAS PARA NO FINANCIEROS Herramientas financieras para Aprendices Alexander Zuluaga Brand Docente de Finanzas del Sena Alexander Zuluaga Brand Docente Sena Alexander Zuluaga Brand Docente Sena

2

ANÁLISIS FINANCIERO: Es un conjunto de principios, técnicas y procedimientos que se utilizan para transformar la información de los estados financieros, en información utilizable para la toma de decisiones.

3

El análisis financiero busca emitir un diagnóstico actualizado de la situación financiera de la Empresa para detectar sus fortalezas y debilidades. Las herramientas principales que nos ofrece el análisis financiero son: Interpretación de los estados financieros. Análisis de razones contables. El estado de fuentes y aplicación de fondos.

4

Con el fin de analizar los resultados de una organización e interpretar su situación económica, los usuarios de la información contable cuentan con algunas herramientas financieras que les permiten llevar a cabo esta labor. Objetivos del análisis financiero. Analizar las tendencias de las diferentes cuentas que constituyen el Balance General y el Estado de Resultados. Mostrar la participación de cada cuenta o subgrupo de cuentas con relación al total de partidas que conforman los estados financieros. Calcular y utilizar los diferentes índices financieros para el análisis de la información contable. Explicar la importancia del concepto de capital de trabajo de una empresa. Preparar y analizar el estado de movimientos de fondos de una organización

5

¡Qué abarca el análisis estrategico financiero?

ANALISIS DEL ENTORNO ANALISIS DEL SECTOR INDUSTRIAL CUALITATIVA - CUANTITATIVO INFORMACION ¡Qué abarca el análisis estrategico financiero? ANALISIS DE LA EMPRESA ANALISIS FINANCIERO PROYECCIONES FINANCIERAS

6

ENFOQUE DE ANALISIS ANALISIS DINAMICO SEGÚN GRADO DE INTEGRACION

INFORMACION ANALISIS ESTATICO SEGÚN LOS PERIODOS EN ANALISIS ANALISIS HORIZONTAL ANALISIS VERTICAL ENFOQUE DE ANALISIS SEGÚN LA ORIENTACION DE LOS ESTUDIOS E.FA. COMPARADOS E.FA. INDIVIDUALES SEGÚN EL INTERES DE EMPLEAR INDICADORES USO DE INDICES VALORES ABSOLUTOS SEGÚN LA IMPORTANCIA RELATIVA DE LAS CIFRAS VALORES RELATIVOS

7

METODOLOGIA DE ANALISIS FINANCIERO

ESTRUCTURA FINANCIERA EQUILIBRIO FINANCIERO EFECTO LEVERAGE SOLVENCIA Y LIQUIDEZ LIQUIDEZ RENTABILIDAD CONFLICTO POTENCIAL

8

SITUACIÓN DE GRANDES VARIACIONES ENTRE EJERCICIOS CONTABLES.

BALANCE GENERAL ¿QUÉ DEBO VER? SITUACIÓN DE GRANDES VARIACIONES ENTRE EJERCICIOS CONTABLES. MODIFICACIÓN ESTRUCTURA DE LAS MASAS PATRIMONIALES FINANCIAMIENTO EXPLICAR EVOLUCIÓN DE DATOS

9

ESTADOS DE RESULTADOS (-) Costo de Ventas = Margen de Explotación

ES UN ESTADO FINANCIERO DE CARÁCTER EMINENTEMENTE ECONÓMICO, DINÁMICO, QUE MUESTRA EN FORMA SISTEMÁTICA EL RESULTADO OPERACIONAL Y NO OPERACIONAL OBTENIDO POR LA EMPRESA EN UN PERÍODO DE TIEMPO ( 1 AÑO ).ES COMPLEMENTARIO AL BALANCE GENERAL. Ventas (-) Costo de Ventas = Margen de Explotación (-) Gastos de Administración y Ventas (-) Depreciación del Ejercicio = Resultado Operacional + - Ingresos y Egresos no Operacionales - Gastos Financieros = Resultado antes de Impuesto - Impuesto = Resultado Neto del ejercicio

.ES COMPLEMENTARIO AL BALANCE GENERAL. Ventas. (-) Costo de Ventas. = Margen de Explotación. (-) Gastos de Administración y Ventas. (-) Depreciación del Ejercicio. = Resultado Operacional. + - Ingresos y Egresos no Operacionales. - Gastos Financieros. = Resultado antes de Impuesto. - Impuesto. = Resultado Neto del ejercicio.")

10

ANALISIS CAPACIDAD GENERADORA DE FONDOS Y RENTABILIDAD

ESTADOS DE RESULTADOS ANALISIS CAPACIDAD GENERADORA DE FONDOS Y RENTABILIDAD EVOLUCIÓN DE MÁRGENES S / VENTAS S / RECURSOS S / ACTIVOS SENSIBILIDAD A LOS CAMBIOS EVOLUCIÓN DE FACTURACIÓN Y SU EFECTO EN LA RENTABILIDAD

11

FINANCIAMIENTO OPERACIONAL ESTADOS DE RESULTADOS FINANCIAMIENTO NO OPERACIONAL

12

ESTADO FUENTES Y USOS FUENTES USOS OBJETIVO

13

OBJETIVO ESTADO FUENTES Y USOS FUENTE DE FONDOS

TRANSACCIONES QUE AUMENTAN LOS PASIVOS O EL PATRIMONIO NETO O REDUCEN EL VALOR DE LOS ACTIVOS USO DE FONDOS OPERACIONES QUE REDUCEN LOS PASIVOS O EL PATRIMONIO NETO O AUMENTAN LOS ACTIVOS OBJETIVO

14

ESTADO FUENTES Y USOS FUENTES TOTAL GENERAL DE FUENTES DE FONDOS

FUENTES TRANSITORIAS DIFERENCIAS NEGATIVAS DE ACTIVO CORRIENTE DIFERENCIAS POSITIVAS PASIVO CORRIENTE TOTAL FUENTES TRANSITORIAS FUENTES PERMANENTES DIFERENCIAS NEGATIVAS ACTIVO PERMANENTE DIFERENCIAS POSITIVAS PASIVO PERMANENTE TOTAL FUENTES PERMANENTES TOTAL GENERAL DE FUENTES DE FONDOS

15

ESTADO FUENTES Y USOS USOS TOTAL USOS DE FONDOS USOS TRANSITORIOS

DIFERENCIAS POSITIVAS ACTIVO CORRIENTE DIFERENCIAS NEGATIVAS PASIVO CORRIENTE TOTAL USOS TRANSITORIOS USOS PERMANENTES DIFERENCIAS POSITIVAS ACTIVO PERMANENTES DIFERENCIAS NEGATIVAS PASIVOS PERMANENTES TOTAL USOS PERMANENTES TOTAL USOS DE FONDOS

16

ANÁLISIS FINANCIERO PARA PERSONAS NATURALES

ANÁLISIS DE RIESGO DE CRÉDITO ANÁLISIS CUALITATIVO RIESGODE CRÉDITO ANÁLISIS CUANTITATIVO

17

ANÁLISIS CUANTITATIVO PRESONAS NATURALES

Análisis Financiero - Cuantitativo: Ingresos mes Egresos mes Capacidad de pago Patrimonio y endeudamiento Respaldo patrimonial

18

ANÁLISIS CUALITATIVO PERSONAS NATURALES

Edad y estado civil Ocupación y estabilidad Donde vive Personas a cargo Hábito de pago Experiencia financiera y referencias Documentación

19

ANÁLISIS FINANCIERO PERSONA NATURAL

21

DETERMINAR LOS GASTOS REALES DEL CLIENTE

ANÁLISIS FINANCIERO PERSONA NATURAL DETERMINAR LOS GASTOS REALES DEL CLIENTE

22

EL ANÁLISIS FINANCIERO PARA PEQUEÑAS EMPRESAS

Se deben separar los estudios de crédito del NEGOCIO y del DUEÑO

23

EL ANÁLISIS FINANCIERO

ADMINISTRACIÓN ENFOQUES INVERSIONISTA OTORGAMIENTO DE CRÉDITO

24

EL ANÁLISIS FINANCIERO (ENFOQUE)

UTILIZACIÓN LOS ACTIVOS ADMINISTRACIÓN ESTRUCTURA FINANCIERA RENTABILIDAD DE LA OPERACIÓN

25

EL ANÁLISIS FINANCIERO (ENFOQUE)

RENTABILIDAD DE LA INVERSIÓN INVERSIONISTA FLUJOS DE EFECTIVO EL EVA

26

Signos vitales de una Empresa

EL ANÁLISIS FINANCIERO (ENFOQUE) LIQUIDEZ ENDEUDAMIENTO OTORGAMIENTO DE CRÉDITO RENTABILIDAD ROTACIÓN DE ACTIVOS Signos vitales de una Empresa

LIQUIDEZ. ENDEUDAMIENTO. OTORGAMIENTO. DE. CRÉDITO. RENTABILIDAD. ROTACIÓN. DE. ACTIVOS. Signos vitales de una Empresa.")

27

ANÁLISIS FINANCIERO PARA PEQUEÑA EMPRESA ANÁLISIS DE RIESGO DE CRÉDITO

DIAGNÓSTICO COMERCIAL RIESGODE CRÉDITO DIAGNÓSTICO FINANCIERO

28

ANÁLISIS FINANCIERO PARA PEQUEÑA EMPRESA ANÁLISIS DE RIESGO DE CRÉDITO

Mercado DIAGNÓSTICO COMERCIAL Análisis de Competencia Matriz Doffa

29

ANÁLISIS FINANCIERO PARA PEQUEÑA EMPRESA ANÁLISIS DE RIESGO DE CRÉDITO

Estrategias Competitivas Políticas de Compras y ventas Análisis de Mercado Canales de Distribución Participación Del Mercado Productos Precios- márgenes

30

ANÁLISIS FINANCIERO PARA PEQUEÑA EMPRESA

Diagnóstico Comercial: Mercado: clientes actuales – clientes potenciales – participación del mercado. Productos, estrategias competitivas y competencia Políticas de Ventas – Pólíticas de Compras Dueños o socios- Recursos Humanos Organización – Organigrama Producción- Productos y Canales de distribución Sistema de información Costos y Gastos fijos y variables – Punto de equilibrio.

31

ANÁLISIS FINANCIERO PARA PEQUEÑA EMPRESA

Liquidez Contribución Financiera Endeudamiento DIAGNÓSTICO FINANCIERO Rotación de Activos Rentabilidad Operativa Rentabilidad

32

ANÁLISIS FINANCIERO PARA PEQUEÑA EMPRESA

KTN Razón Corriente F - A KTNO Liquidez INV-Act. Fijos EBIDTA Dividendos Pasivos –Inter. Flujo Efectivo KTNO

33

ANÁLISIS FINANCIERO PARA PEQUEÑA EMPRESA

Relación Deuda-Activos Relación Deuda-patrimonio Endeudamiento Relación Ebidta – Pasi fin Relación Act. fijos- Patr. Costo finan Vs ventas

34

ANÁLISIS FINANCIERO PARA PEQUEÑA EMPRESA

Margen Bruto EBIDTA Margen Operat. Rentabilidad U. vs. V. U. Vs. A. U. vs. P

35

PROCESO DEL ANÁLISIS FINANCIERO

Recolección de la Información Financiera. Depuración y Análisis de las Cuentas de Balance General y Estado de Resultados. La Utilidad Operativa y el EBIDTA. Análisis Vertical del Balance General y del P & G. Análisis Horizontal del Balance General y del P & G.

36

PROCESO DEL ANÁLISIS FINANCIERO

Elaboración del Estado de Fuentes y Usos ( EFAF) Simple. Elaboración de los Estados de Variación del KTN y KTNO. Elaboración del Estado de Flujo de Fondos (EFE) Indicadores Financieros (Índices y Razones Financieras). Análisis de Resultados y Concepto de Riesgo Crediticio.

Simple. Elaboración de los Estados de Variación del KTN y KTNO. Elaboración del Estado de Flujo de Fondos (EFE) Indicadores Financieros (Índices y Razones Financieras). Análisis de Resultados y Concepto de Riesgo Crediticio.")

37

PROCESO DEL ANÁLISIS FINANCIERO

Estados Financieros Proyectados. Presupuestos de Flujos de Efectivo o Caja. Decisión de monto a Prestar, Plazo y forma de Amortización del Crédito.

38

PROCESO DEL ANÁLISIS FINANCIERO

INFORMACIÓN REQUERIDA: ESTADOS FINANCIEROS: (Últimos 3 Años) - Balance General. - Estado de Resultados - P & G. - Presupuesto de Flujo de Fondos. - Declaraciones de Impuesto de Renta y Complementarios. - Notas a los Estados Financieros - Informes a la Asamblea de Accionistas.

- Balance General. - Estado de Resultados - P & G. - Presupuesto de Flujo de Fondos. - Declaraciones de Impuesto de Renta y. Complementarios. - Notas a los Estados Financieros. - Informes a la Asamblea de Accionistas.")

39

ANÁLISIS FINANCIERO – BALANCE GENERAL

Análisis de las Cuentas por COBRAR CLIENTES: Utiliza factoring para obtener liquidez Principales deudores y grado de concentración. Porcentaje de vencida y no cobrada Rotación de la cartera en días Políticas de ventas y descuentos pronto pago

40

ANÁLISIS FINANCIERO- BALANCE GENERAL

Análisis del INVENTARIO: Análisis de los tipos de inventarios Obsolescencia de los inventarios Tiempo de Rotación del inventario Características del producto Canales de distribución Analizar la evolución y tendencias

41

ANÁLISIS FINANCIERO- BALANCE GENERAL

Análisis del Activo Fijo Activos fijos que no corresponden a la actividad económica Valor de los activos improductivos Necesidades de inversión actuales y futuras Determinar como han sido financiados los activos fijos.

42

ANÁLISIS FINANCIERO- BALANCE GENERAL

Análisis de los ACTIVOS DIFERIDOS Aumento del valor de un año a otro Tipo de egreso que se clasifica como activo diferido. Plazo de amortización Análisis de Las VALORIZACIONES

43

Obligaciones Financieras:

ANÁLISIS FINANCIERO – BALANCE GENERAL Obligaciones Financieras: Determinar el valor a corto y largo plazo. Analizar las formas de amortización. Destinación que se ha dado a los créditos obtenidos. Análisis del impacto sobre el Balance de la obligación solicitada.

44

Obligaciones Comerciales

ANÁLISIS FINANCIERO – BALANCE GENERAL Obligaciones Comerciales Principales proveedores Políticas de crédito de los proveedores Determinar si la compañía obtiene descuentos pronto pago de los proveedores

45

ANÁLISIS FINANCIERO – P & G

Las Ventas Netas La Utilidad Bruta Los Gastos operacionales La Utilidad Operacional El EBIDTA La Corrección Monetaria por los ajustes por inflación Utilidad Neta

46

ANÁLISIS FINANCIERO UTILIDAD OPERATIVA:

Utilidad que se logra como resultado de la operación del negocio. EBIDTA: Es la Utilidad Operativa antes de intereses, Impuestos, Depreciaciones y Amortizaciones

47

ANÁLISIS FINANCIERO PARA PEQUEÑA EMPRESA

GASTOS DE ADMINISTRACIÓN UTILIDAD OPERACIONAL UTILIDAD BRUTA GASTOS DE VENTAS DEPRECIACIONE AMORTIZACIONES

48

ANÁLISIS FINANCIERO PARA PEQUEÑA EMPRESA

DEPRECIACIONES. EBIDTA UTILIDAD OPERACIONAL AMORTIZACIONES

49

En términos generales se puede hablar de cinco aspectos del análisis:

El análisis financiero es una herramienta que permite realizar comparaciones relativas de distintos negocios y facilita la toma de decisiones de inversión, financiación, planes de acción, control de operaciones, reparto de dividendos, entre otros. En términos generales se puede hablar de cinco aspectos del análisis: El estado de liquidez de la empresa que mide la capacidad para cumplir con sus actividades. La capacidad de obtener y respaldar financiación. La rentabilidad La cobertura La generación de valor Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

50

La operación de las empresas implica llevar a cabo una serie de actividades o funciones que en términos generales podemos agrupar en cuatro categorías: Mercadeo Producción Recursos Humanos Finanzas Alexander Zuluaga Brand

51

Objetivos empresariales:

El éxito de una empresa depende, en gran medida, de que en cada una de las cuatro áreas referidas anteriormente se alcancen unos objetivos por las que sus directores deben responder y para cuyo cumplimiento deben tomar decisiones apoyados en una serie de herramientas y técnicas propias de su área. Alexander Zuluaga Brand 51

52

En la Actividad de Producción:

En la actividad de Mercadeo encontramos cómo el objetivo básico está definido por la satisfacción de las necesidades de los clientes y consumidores más allá de sus expectativas. En la Actividad de Producción: Producir cantidades óptimas en condiciones de eficiencia y eficacia, con la máxima calidad, el mínimo costo en el momento oportuno es el objetivo básico que deben alcanzar los ejecutivos de producción. Esta combinación de conceptos es lo que comúnmente conocemos como Productividad. Alexander Zuluaga Brand 52

53

En la Actividad de Recursos Humanos:

Los ejecutivos de recursos humanos deben propender por crear las condiciones organizacionales para que los trabajadores puedan satisfacer sus necesidades, lo que podemos resumir en un término: Bienestar. Alexander Zuluaga Brand 53

54

Todas las empresas deben acudir a la búsqueda de recursos financieros y con ellos se debe garantizar la máxima utilidad, con la cual podrá devolver ese capital más su costo (intereses), después de haberlo invertido eficientemente. Este es el principio básico de la función financiera de una empresa; esto debido a que entre más se desarrollen y crezcan, mayores serán las necesidades de capital para continuar el crecimiento. En estas condiciones es imposible para una empresa alcanzar dos importantes objetivos: Crecer y Permanecer. Alexander Zuluaga Brand

55

ACTIVIDAD DE LA EMPRESA

Antes de realizar cualquier tipo de diagnostico financiero de una empresa, es necesario conocer cuál es su actividad propia, esto es qué hace, como lo hace y para que lo hace. Lo anterior implica un conocimiento del entorno en el cual funciona la empresa, así como sus circunstancias internas, deben tenerse en cuenta los siguientes aspectos: Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

56

SITUACION GENERAL DE LA ECONOMÍA

Como cada empresa hace parte del engranaje de la economía de un país, su desarrollo financiero esta estrechamente relacionado con las circunstancias de la economía en general. Si la economía del país está en crecimiento, la tendencia es que los negocios presenten buen situación financiera y un buen desarrollo en sus operaciones. Por el contrario, si la economía está en recesión, en términos generales las empresas no pueden esperar buenos resultados en su actividad. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

57

SITUACION DEL SECTOR: Toda empresa, cualquiera que sea su actividad, esta adscrita a un sector económico- empresarial, y es lógico esperar que segun sea el comportamiento del sector, así será el de las empresa que lo conforman. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

58

EL MERCADO: Para que una empresa pueda nacer, crecer, desarrollarse y permanecer en el tiempo depende de la existencia y buen manejo de su mercado. Para una empresa lo más importante es vender y si vende bien puede resistir hasta una mala administración y producir resultados aceptables. Pero si el mercado no responde serán en vano los esfuerzos de una buena administración. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

59

PRINCIPALES PRODUCTOS:

Es importante conocer cuales son los productos o servicios que la empresa ofrece al mercado, las caracteristicas y usos de dichos productos, si son perecederos o duraderos, si su almacenamiento o transporte requiere condiciones especiales, si es una manufacturera es importante conocer la duración del proceso productivo y todo lo relacionado con la compra y almacenamiento de las materias primas. Todo lo anterior facilitará el análisis de la cartera y los inventarios. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

60

PRINCIPALES CLIENTES:

Es importante conocer el portafolio de clientes nacionales y del exterior. El nombre y la seriedad de dichos clientes, asi como los canales de distribución utilizados, inciden directamente sobre el volumen de cartera, el menejo de las provisiones para deudas malas y el comportamiento de las ventas Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

61

TECNOLOGIA: El conocimiento sobre la actualización tecnologica de la empresa, permitirá opinar sobre sus posibilidades de permanencia y crecimiento se trata de una actualización que permita responder satisfactoriamente a las necesidades del mercado. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

62

ADMINISTRACIÓN: Los resultados de una empresa dependen en gran parte de la capacidad de gestión de sus administradores. En este aspecto se debe analizar la composición de la junta directiva y del equipo directivo de la administración. La estructura organizacional debe ser adecuada a cada empresa, según su actividad y tamaño Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

63

RELACIONES LABORALES:

Se presentan casos de empresas exitosas que fracasan por dificultades de tipo laboral, por lo que este es un riesgo que no se puede ignorar. Para tener elementos de juicio para dimensionar el riesgo que implica el aspecto laboral, se requiere conocer por lo menos el número de trabajadores de la empresa, el tipo de agremiación, la beligerencia del sindicato si lo hay y la vigencia del pacto o convención colectiva. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

64

TAMAÑO DE LA EMPRESA Esta dado por el valor de los activos totales.

El tamaño de los negocios no se puede establecer por el volumen de ventas o el valor de las utilidades, porque estos son resultado de la gestión empresarial, y no indicativos de tamaño, pués existen empresas pequeñas con ventas o utilidades significativas o empresas grandes que venden poco o ganan poco o reportan pérdidas. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

65

EN QUE ESTAN REPRESENTADOS LOS ACTIVOS:

Dependiendo del tipo de negocio, cada empresa tendrá el mayor porcentaje de la inversión en activos que esten relacionados con su operación. Lo ideal es que dichos rubros representen por lo menos 80% del total de los activos y que los demás renglones representen unos valores no significativos. TENIENDO EN CUENTA LAS DIFERENTES ACTIVIDADES Y SECTORES EMPRESARIALES, LA PARTICIPACIÓN DE LOS ACTIVOS ES DIFERENTE EN CADA CASO. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

66

ALGUNOS EJEMPLOS EN ESTE ASPECTO SON:

EMPRESAS COMERCIALIZADORAS PPALES ACTIVOS INVENTARIOS ENTRE 20% Y 40% CUENTAS POR COBRAR ENTRE 20% Y 30% ACTIVOS FIJOS ENTRE 10% Y 30% EMPRESAS MANUFACTURERAS CUENTAS POR COBRAR ENTRE 20% Y 40% ACTIVOS FIJOS ENTRE 30% Y 50% EMPRESAS DE SERVICIOS CUENTAS POR COBRAR ENTRE 30% Y 50% INVERSIONES ENTRE 10% Y 20% Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

67

EMPRESAS DEL SECTOR AGROPECUARIO

TERRENOS ENTRE 30% Y 50% INVENTARIOS (CULTIVOS O GANADO) ENTRE 20% Y 40% MAQUINARIA ENTRE 10% Y 20% BANCOS CUENTAS POR COBRAR (CARTERA) ENTRE 50% Y 70% INVERSIONES ENTRE 15% Y 25% EFECTIVO ENTRE 5% Y 10% COOPERATIVAS INVERSIONES ENTRE 10% Y 15% ACTIVOS FIJOS ENTRE 10% Y 200% Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

ENTRE 20% Y 40% MAQUINARIA ENTRE 10% Y 20% BANCOS. CUENTAS POR COBRAR (CARTERA) ENTRE 50% Y 70% INVERSIONES ENTRE 15% Y 25% EFECTIVO ENTRE 5% Y 10% COOPERATIVAS. INVERSIONES ENTRE 10% Y 15% ACTIVOS FIJOS ENTRE 10% Y 200% Alexander Zuluaga Brand. Docente Alexander Zuluaga Brand.")

68

INCIDENCIA DE LOS ACTIVOS DIFERIDOS

Es ideal que los activos diferidos no presenten un valor significativo, es decir, superior al 5% del total de los activos, y lo deseable es que, a lo largo de la vida de la empresa va disminuyendo en lugar de crecer. El riesgo se detecta en emplear el caso extremo de la liquidación de la empresa, evento en el cual con estos activos no se podría pagar ninguno de los activos existentes, ya que su valor es más intangible y primordialmente para la empresa en marcha. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

69

RELACION DEUDA/PATRIMONIO

Al revisar el lado derecho del balance, lo primero es analizar la relación entre pasivo y patrimonio, teniendo en cuenta que esta puede variar de acuerdo con las circunstancias de la economia, ya sean de expansión o recesión. En épocas de crecimiento económico, cuando las empresas ven incrementadas sus ventas y sus utilidades, la deuda total puede alcanzar una participación de hasta el 70%, teniendo en cuenta que las utilidades sean suficientes para pagar los intereses que generan los pasivos, quedando por lo general una porción aún mayor de utilidad para los dueños. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

70

COMPOSICION DEL PATRIMONIO

En épocas de recesión económica, resulta conveniente que los pasivos se disminuyan y que no sobrepasen el valor del patrimonio, y si es posible aún menos pasivos. COMPOSICION DEL PATRIMONIO Adicional al análisis anterior es muy importante revisar la calidad del patrimonio, preferible mas participación del capital y las reservas. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

71

COMPOSICION DE LA DEUDA

Al analizar la composición de la deuda se debe considerar que cada tipo de deuda implica diferente riesgo y exigencia, dependiendo del tipo de acreedor, del costo del pasivo, de la forma de pago, del plazo, etc. Lo ideal es tener concentrados los pasivos en renglones que no impliquen costo de intereses, que se puedan pagar con los productos que la empresa fabrica o comercializa y, en lo posible, a largo plazo. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

72

EVOLUCIÓN DE LA DEUDA FRA Y LOS GASTOS FROS

La financiación con deuda financiera, teniendo en cuenta su costo y exigencia, debe manejarse con prudencia y su crecimiento debe ser proporcional con el incremento del patrimonio para controlar el endeudamiento global. Asi mismo, debe reflejarse en un incremento de las ventas y las utilidades. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

73

VOLUMEN Y CRECIMIENTO DE LAS VENTAS

Una empresa vende bien cuando el valor de sus ventas, teniendo en cuenta el tipo de negocio guarda proporcionalidad razonable con el valor de sus activos. En empresas comercializadoras el mínimo exigido es de 2 a 1 Por cada $1 invertido en activos, la empresa debe vender como minimo $2 y, de este valor en adelante, entre más alta la proporción mejor para el negocio. En las industriales el esfuerzo esta repartido entre producir y vender , y se requiere una importante inversión en planta , maquinaria y equipos. La relación mínima exigida es de 1 a 1. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

74

En empresas de servicios, por lo general variadas en su actividad y estructura de activos, las que no requieren mayor inversión en activos fijos comercial. Aquellas que tienen algún proceso productivo e inversiones significativas manufacturera. Además de vender bién de acuerdo con lo anterior, se espera que las ventas de una empresa vayan creciendo, en la medida que las circunstancias de la economía lo permitan. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

75

VALOR Y CRECIMIENTO DE LA UAII Y LA U.N.

Para las empresas es muy importante vender bien, pero lo es más que las ventas le reporten utilidades. Una utilidad operacional satisfactoria, debe estar entre 5% y 10% de las ventas comercial y entre 10% y 20% de las ventas industrial. La utilidad neta debe estar entre 2% y 3% en la comercial y entre 10% y 20 en la industrial. Además estas utilidades deben crecer en proporción al crecimiento de las ventas y preferiblemente un poco más, teniendo en cuenta que los costos fijos no crecen al rendimiento de las ventas. Alexander Zuluaga Brand Docente Alexander Zuluaga Brand

Presentaciones similares